Как заработать на тинькофф

Обновлено: 02.05.2024

Если у вас есть карта Tinkoff Black, значит, вы уже оценили ее преимущества: кэшбэк рублями до 30% и процент на остаток на счете. Теперь расскажем про продвинутый уровень — как сочетать дебетовую карту и кредитку Тинькофф Платинум, чтобы больше зарабатывать и экономить.

Так, при бюджете 60—120 тысяч рублей в месяц на сочетании карт можно заработать 3—5 тысяч рублей и от 7 тысяч бонусов в год.

Главный принцип — расплачиваться кредиткой всегда

В это время ваши собственные деньги остаются на дебетовой карте и зарабатывают процент на остаток.

А теперь покажем, как сочетать две карты в разных ситуациях:

Чем больше денег лежит на дебетовой карте в течение месяца, тем больше можно заработать процентов на остаток. Кредитка — как раз способ задержать свои деньги на счете дольше, ведь вы будете тратить деньги банка.

- Не тратить с кредитки больше, чем есть на дебетовке. Это нужно, чтобы вы могли вернуть долг полностью в любой момент. Грубо говоря, если на дебетовке лежит 80 000 ₽, то и по кредитке лучше потратить за месяц не больше этой суммы. На случай непредвиденных трат стоит держать финансовую «подушку безопасности» или оформить рассрочку в приложении — об этом расскажем дальше в статье.

- Возвращать задолженность по кредитке до окончания беспроцентного периода, чтобы не начислялись проценты. По Тинькофф Платинум максимальный беспроцентный период — 55 дней начиная с даты выписки по кредитке. Вам не придется его считать самостоятельно — дата окончания указана в приложении Тинькофф на экране карты.

Посмотреть окончание беспроцентного периода можно в приложении Тинькофф: «Главная» → кредитная карта → «Платежи по кредитке» — дата указана в строчке «Оплатите до ХХ включительно»

- Вы получили зарплату и положили ее на счет Tinkoff Black.

- В течение месяца потратьте 3000 ₽ со счета Tinkoff Black. Это нужно, чтобы начислялся процент на остаток. Больше этой картой для покупок не пользуйтесь.

- Дальше платите кредиткой за все покупки. Но не снимайте наличные и не переводите деньги — на эти операции не действует беспроцентный период, и банк сразу начисляет комиссию.

- Погасите долг по кредитке до окончания беспроцентного периода. Дату и сумму задолженности вы узнаете из выписки по счету, которую банк присылает раз в месяц. Чтобы погасить задолженность, просто переведите деньги со счета дебетовой карты на кредитку. Платить проценты не придется, так как вы гасите долг в беспроцентный период.

Даты выписки по кредитке и по дебетовке не всегда совпадают, если вам удобнее получать обе выписки в один день — напишите в чат поддержки, мы поменяем дату.

При стандартном для крупного города бюджете 60—120 тысяч рублей в месяц за год на сочетании кредитки и дебетовки дополнительно можно заработать 3—5 тысяч рублей только на процентах на остаток.

Как и с Tinkoff Black, на покупки с Тинькофф Платинум каждый месяц начисляется кэшбэк. По дебетовой карте он будет приходить сразу в рублях, а по кредитной — в бонусных баллах. Кэшбэком по кредитке можно компенсировать траты в ресторанах и кафе, оплату билетов на поезд или связь от Тинькофф. Курс обмена: 1 балл = 1 ₽. При компенсации спишутся бонусы, а потраченная сумма в рублях вернется на счет кредитки.

Чтобы получать больше кэшбэка, учитывайте особенности каждой карты. Например, повышенные категории с кэшбэком до 15% — фишка Tinkoff Black, которой нет у других карт. Раз в месяц вы устанавливаете категории, по которым будете получать кэшбэк. Есть два варианта — все четыре кэшбэка повышенные или 1% на все покупки и три повышенные категории.

Например, среди категорий повышенного кэшбэка по карте Tinkoff Black у вас в этом месяце — такси. Тогда, чтобы получить кэшбэк 5% вместо 1% по кредитке, лучше оплатить поездку в такси дебетовкой.

По Тинькофф Платинум за все покупки начисляем 1% баллами. В этом случае можно сочетать две карты так: все четыре категории для Tinkoff Black выбирать с повышенным кэшбэком, а остальные покупки оплачивать кредиткой. Так, вы будете получать кэшбэк за любые покупки и дополнительно сможете задержать деньги на счете дебетовой карты, чтобы получить проценты на остаток на большую сумму, как в нашем первом примере.

По кредитке нет повышенного кэшбэка, поэтому выбирайте четыре категории покупок и оплачивайте их дебетовкой

Временные условия кэшбэка за обычные покупки

До 31 августа 2022 года по картам Тинькофф изменился минимальный кэшбэк, который можно получить за некоторые обычные покупки. Так случилось, потому что Центробанк временно изменил комиссии, которые банки платят друг другу

Ответы на частые вопросы

Если есть кредитная и дебетовая карта, то практически любую покупку можно сделать рассрочкой. Ограничений по магазинам нет: рассрочка подключается уже после оплаты и не нужно договариваться с продавцом и оформлять договор. Длительность вы выбираете сами — до 12 месяцев. Рассрочка беспроцентная, но есть разовая комиссия за подключение, которая зависит от срока и стоимости покупки. Преобразовать в рассрочку можно покупку от 1000 ₽, главное, чтобы она прошла в текущем расчетном периоде.

- уменьшить разовую нагрузку на бюджет в случае непредвиденных трат и разделить платеж на равные части;

- задержать деньги на дебетовой карте для процентов на остаток;

- получить повышенный кэшбэк до 15% по дебетовке вместо стандартного 1% по кредитке — самый выгодный вариант.

- Оплатите покупку дебетовкой. Кэшбэк придет как обычно — в дату выписки. Если покупка была в категории повышенного кэшбэка, начислим больше.

- Переведите покупку в рассрочку на Тинькофф Платинум. В приложении Тинькофф найдите операцию среди покупок или в списке «Доступна рассрочка» — напротив будет синий значок. Выберите наиболее удобный для вас срок и ежемесячный платеж.

- Потраченные деньги вернутся на счет дебетовки и одновременно спишутся с кредитки, включая комиссию за подключение. Если за покупку по дебетовке получили повышенный кэшбэк, он тоже сохранится.

- Выплачивайте рассрочку равными платежами. Вносить платежи нужно будет в течение нескольких месяцев на счет кредитки. В это время ваши собственные деньги будут сохранены на дебетовой карте, на них будет начисляться процент на остаток.

Допустим, вы покупаете мебель за 60 000 ₽, а по дебетовке у вас как раз повышенный кэшбэк в категории «Дом, ремонт» — 5%. Значит, по карте Tinkoff Black кэшбэк — 3000 ₽, а по Тинькофф Платинум — только 600 баллов, то есть 1%. Чтобы получить в 5 раз больше кэшбэка, можно сначала оплатить покупку Tinkoff Black, а потом перевести ее на кредитку Тинькофф Платинум как рассрочку.

Например, вы выбрали рассрочку на 4 месяца с ежемесячным платежом 15 000 ₽.На дебетовую карту вернется 60 000 ₽. С кредитной карты спишется 60 000 ₽ + около 2400 ₽ комиссии за подключение. Пока будете платить рассрочку, деньги на дебетовке будут зарабатывать процент на остаток. За четыре месяца — около 500 ₽. Итого заработаете 3500 ₽ против 600 баллов.

Процент на остаток по дебетовой карте — 4% годовых. Но деньги будут лежать на счете не целый год, поэтому заработанную сумму поделим на количество месяцев.

Для простоты примера мы округляли суммы и не учитывали капитализацию — проценты, начисленные на проценты. Итоговая сумма будет чуть больше.

Если у вас открыт кредит или кредитная карта в другом банке, которые вы погашаете с вашей карты Tinkoff Black, то и здесь вам пригодится кредитка Тинькофф Платинум. С ее помощью можно перевести деньги в другой банк, чтобы закрыть кредиты и до 120 дней не платить проценты на сумму погашения. Услуга называется «Перевод баланса». Она подключается бесплатно.

Особенно выгодно воспользоваться услугой, если на кредитке в другом банке заканчивается льготный период и есть риск не успеть погасить задолженность. Вы можете закрыть этот долг услугой «Перевод баланса», и у вас будет еще 120 дней, чтобы вернуть всю сумму без процентов. При этом вы можете выбрать, как погасить долг: всю сумму сразу или вносить на карту понемногу, но регулярно.

Меня зовут Лена, я редактор в Тинькофф. Полтора года назад я оформила дебетовую карту Tinkoff Black. За это время я заработала почти 20 000 рублей: 13 690 ₽ кэшбэка и еще 6215 ₽ в виде процентов за то, что просто держала деньги на счете.

Для меня это неплохой результат, учитывая, что ничего особенного я не делала, а такие же траты по карте другого банка не приносили мне никакой выгоды. Расскажу, как использую карту Тинькофф и где совершала ошибки, которых лучше не повторять.

Tinkoff Black — моя основная карта. Я получаю на нее зарплату и использую везде, где можно расплачиваться картой. У меня есть еще одна карта другого банка, но ею я пользуюсь редко. Там лежит только небольшая сумма на случай, если с основной картой случится. Но пока прецедентов не было.

Зарплату я почти всегда трачу целиком — на еду, детей, ипотеку и себя. Но стараюсь, чтобы на карте всегда лежали 50 000 ₽ — при таком остатке обслуживание карты бесплатно. Даже с таким подходом на процентах я зарабатываю минимум 145 ₽ в месяц: Тинькофф начисляет 4% годовых на остаток по счету, если за месяц тратить по карте от 3000 ₽. Если подключить подписку Tinkoff Pro, будут начислять 7%. Еще я много расплачиваюсь картой и получаю кэшбэк за все покупки.

За месяц у меня выходит 800—1000 ₽ кэшбэка. Важно, что это не абстрактные бонусы или баллы, а рубли. Это работает так.

- Я расплачиваюсь картой, и Тинькофф рассчитывает мне кэшбэк за каждую покупку. Сумма кэшбэка сразу видна в приложении.

- В конце расчетного месяца весь кэшбэк суммируется и возвращается мне на карту единой суммой в рублях.

- Теперь это мои деньги, я трачу их, как захочу.

На месяц можно выбрать четыре категории кэшбэк: стандартный за любые покупки — 1% с каждых 100 ₽ и избранные категории с повышенным кэшбэком до 15%. Можно сочетать кэшбэк, как считаете нужным: выбрать 1% и еще три повышенные категории или сделать повышенными все четыре категории.

С избранными категориями дела обстоят так. В них входят супермаркеты, аптеки, транспорт, дом, ремонт, развлечения, конкретные бренды и другие популярные группы трат. Каждый месяц Тинькофф предлагает всем держателям Tinkoff Black семь индивидуально подобранных категорий. Я выбираю четыре из них — и целый месяц получаю кэшбэк до 15%. Потом мне предлагают новые категории, и так по кругу.

Мои категории повышенного кэшбэка за апрель. Я как раз собиралась оплачивать курс, поэтому выбрала категорию «Образование». После покупки размер кэшбэка сразу отразился в списке операций по карте, повышенный кэшбэк подсвечен желтым цветом

В марте я выбрала категорию «Красота» с кэшбэком 5%. За месяц потратила на массаж, стрижку и другие процедуры 6306 ₽ — и 315 ₽ вернулись мне на карту. В декабре были «Аптеки» с кэшбэком 5% — в сезон гриппа и простуд это было актуально. С каждой 1000 ₽ я возвращала 50 ₽. В октябре выбрала бренд «Пятерочка», кэшбэк был 3%. За месяц я потратила в магазине 11000 ₽ — и 330 ₽ вернулись кэшбэком.

У кэшбэка за обычные покупки есть лимит — максимум 3000 ₽ за расчетный месяц. С ограничением я столкнулась только один раз, когда оплатила в автосалоне покупку с карты.

Чтобы получать максимум кэшбэка, советую планировать крупные траты на разные расчетные месяцы. Например, у меня расчетное число — день каждого месяца.

В этот день банк начисляет кэшбэк и списывает плату за обслуживание, а на следующий день начинается новый расчетный месяц. Если купить колеса для машины до числа, а оплатить брекеты в клинике после — за обе покупки можно получить максимальный кэшбэк. Однажды я про это забыла и этого получила меньше кэшбэка, чем могла бы.

Дебетовая карта Tinkoff Black поможет получать выгоду от денег, которые у вас уже есть, — даже если сейчас нет возможности отложить большую сумму. Вот какие инструменты для этого существуют и как их настроить.

В этой статье рассказываем про возможности дебетовой карты Tinkoff Blасk — накопительных счетах, вкладах и проценте на остаток. Оформить карту вы можете прямо на этой странице — заполните заявку в конце статьи. А если заказать Tinkoff Black с 13 мая по 30 июня, обслуживание счета будет бесплатным навсегда.

На накопительном счете можно держать деньги в рублях или валюте и получать за это проценты. Основное отличие от вклада в том, что деньги с него можно вывести в любой момент и сохранить все накопленные проценты. Еще для накопительного счета нет минимальной суммы — можно открыть хоть с 1 ₽.

Кому и когда подойдет. Накопительный счет — удобный инструмент, чтобы откладывать деньги, но иметь к ним постоянный доступ: пополнять счет или забирать деньги с него. Вот пара способов, как использовать накопительный счет:

- Откладывать деньги на покупку или отпуск. Счет можно пополнять хоть каждый день, и забрать деньги тоже можно в любой момент. Например, когда появятся хорошие билеты или соберется нужная сумма на покупку. При этом счет закрывать не нужно — можно копить и дальше. А открыть его можно бесплатно.

- Планировать бюджет. Накопительных счетов может быть несколько, поэтому еще на них можно распределять деньги. Например, по счетам «Продукты», «Машина», «Услуги ЖКХ», «Одежда». Когда нужно купить, переводите с нужного счета на карту и расплачиваетесь. Все это время на сумму на счете будет начисляться процент. Как Тинькофф помогает планировать бюджет

- Копить на цель. Можно открыть счет, чтобы накопить на цель. Выставите срок и сумму, которую хотите накопить, а приложение рассчитает, сколько нужно регулярно откладывать. Если хотите просто откладывать деньги под проценты, подойдет обычный, нецелевой счет.

Сколько можно заработать. Зависит от суммы на счете и того, как часто будете забирать деньги с него. Ставка — 6% годовых, c подпиской Tinkoff Pro — 10%, а с премиальным сервисом Тинькофф — 11% годовых.

Как начисляются проценты. Ежедневно банк фиксирует сумму на вашем счете и рассчитывает процент по ставке. Каждый месяц в день выписки по счету начисляются все накопленные за месяц проценты. В отличие от вклада, если вы снимете все деньги со счета, то не потеряете уже накопленные проценты — просто не получите проценты за те дни, когда на счете 0 ₽.

Какой бывает счет. Целевой — с определенной суммой, которую нужно вносить на счет. Нецелевой — когда просто храните деньги на отдельном от основной карты счете.

Если есть валютный счет Tinkoff Black, можно открыть накопительный счет в валюте — долларах или евро. В долларах ставка будет 0,1% годовых, в евро — 0,01%. Это бесплатно, как и валютный счет карты.

Как открыть накопительный счет. В приложении Тинькофф проскролльте вниз вкладку «Главная» → «Открыть новый счет или продукт» → «Накопительный счет». Его можно открыть только при условии, что уже есть дебетовая карта.

Если хотите сделать накопительный счет целевым, выберите цель сразу: потом ее установить не получится, как и отключить. Но установленную цель в любой момент можно скорректировать, если изменились планы.

В этой статье поговорим о том, какие партнерские программы предлагает Тинькофф банк и можно ли заработать на Тинькофф. Ведь маркетинговая стратегия банка привела к тому, что он стал слишком узнаваемым. Ему доверяют, но найти новых клиентов становится сложно. Поэтому многие арбитражники совмещают офферы Тинькофф с микрозаймами или другими банковскими офферами.

Реальные отзывы о заработке на партнерке Тинькофф

Dorofeev

| Дата отзыва | Достоинства | Недостатки | Комментарий |

| 8 июня 2020 | Разрешено лить на бренд;Стабильные выплаты;Реальная статистика;Хорошие отчисления. | Выплата только за новых клиентов;Высокие требования к трафику. | Тинькофф партнерская программа предлагает несколько офферов. Это огромное достоинство, так как есть много ниш для заработка. Оплата за заказы и только от новых клиентов, поэтому за заказ от старого клиента выплату не ждите. Я бы сочетал с другими партнерскими программами. Заработок на одной только партнерской ссылке Тинькофф в перенасыщенном рынке финансовых офферов уже не актуален. |

Анатолий

| Дата написания | Преимущества | Недостатки | Комментарий |

| 10 сентября 2020 | Большие суммы оплаты за выдачу. | Низкий процент одобрения заявок;Шейв. | Тем не менее, я лью только на офферы за заявки. От офферов за выдачу отказался. Могу посоветовать делать сайты-витрины или каталоги офферов по картам и кредитам от нескольких банков. Пользователям интересно изучать сайты, на которых сравниваются продукты разных банков. Лучше потрудиться и сделать большой сайт, чтобы заработать на нескольких финансовых офферах. |

Партнерская программа Тинькофф банка

Участие в партнерке Тинькофф невозможно, если вы не являетесь клиентом банка.

Оформите дебетовую или кредитную карту:

- Дебетовая – кэшбек до 30% и до 3,5% на остаток по счету;

- Кредитная – новым заемщикам доступен кредит на 30-40 тысяч рублей.

Советуем выбирать дебетовую карту, так как заработок с партнерской программы будет начисляться на первую заказанную карту.

Чтобы попасть в партнерский кабинет и начать зарабатывать, нужно нажать на главной странице на кнопки «Бонусы», а затем «Друзьям».

Ассортимент офферов Тинькофф партнерки

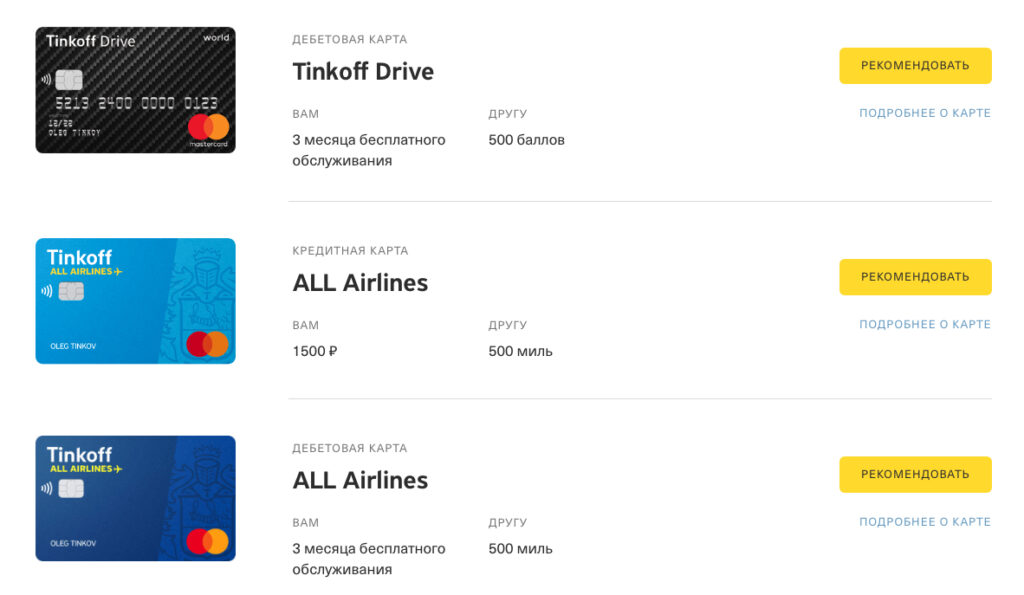

| Продукт | Вознаграждение | ||

| Вам | Другу | ||

| На дебетовую карту | На кредитку | ||

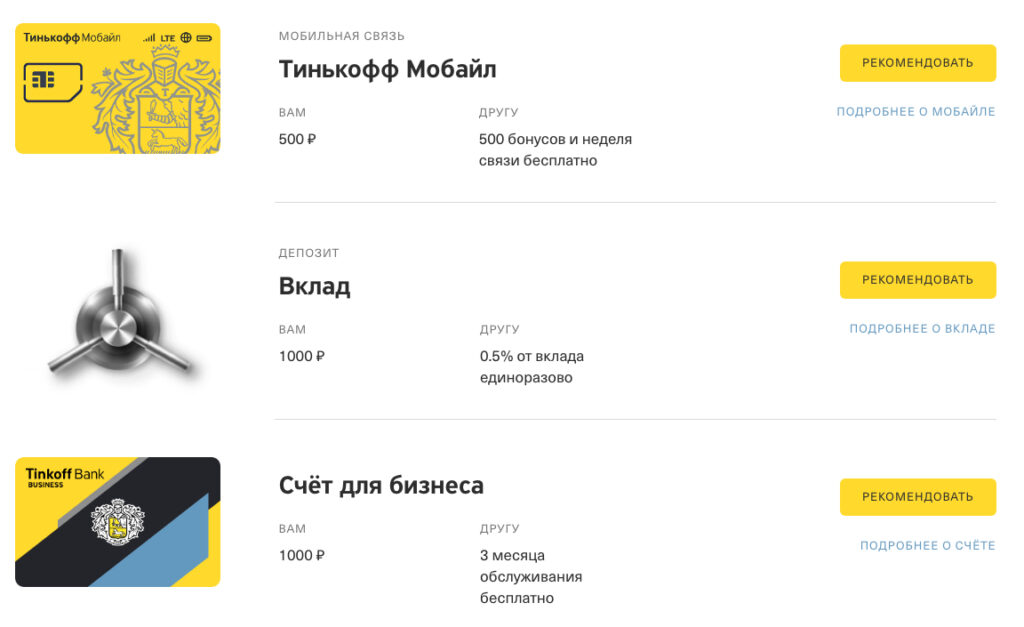

| Кредитная карта Tinkoff Платинум | 750 ₽ | 750 ₽ | Повышенный кредитный лимит |

| Дебетовая карта Tinkoff Black | 3 месяца обслуживания | 300 ₽ | 3 месяца обслуживания |

| All Airlines кредитка | 750 ₽ | 750 ₽ | 1000 баллов |

| All Airlines дебетовая | 3 месяца обслуживания | 300 ₽ | 500 баллов |

| Tinkoff Drive кредитка | 750 ₽ | 750 ₽ | 1000 баллов |

| Tinkoff Drive дебетовая | 3 месяца обслуживания | 300 ₽ | 500 баллов |

| ALL Games кредитка | 750 ₽ | 750 ₽ | 1000 баллов |

| ALL Games дебетовая | 3 месяца обслуживания | 300 ₽ | 500 баллов |

| Мобильная связь Tinkoff Mobile | 3 месяца обслуживания | 300 ₽ | Удвоение минут и гигабайт |

| Депозит Смарт Вклад | 1000 ₽ | 1000 ₽ | +0,5% от вклада |

| КАСКО | 2000 ₽ | 2000 ₽ | Скидка в 10% |

| Ипотека | 3000 ₽ | 3000 ₽ | 5% кэшбек в категориях Дом / Ремонт на 6 месяцев |

| Инвестиции (открытие брокерского счета) | 500 ₽ | 500 ₽ | 500 ₽ на брокерский счет, как только сумма инвестиций достигнет 30 000 рублей |

| Счет для бизнеса | 1000 ₽ | 1000 ₽ | + 1 месяц бесплатного обслуживания |

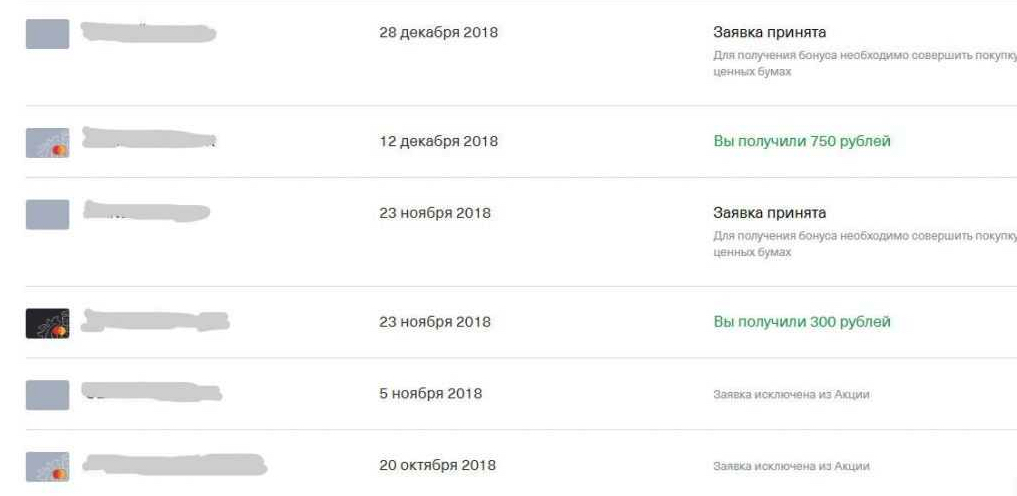

Чтобы отслеживать рефералов, перейдите во вкладку «Кто откликнулся» в личном кабинете. Здесь можно увидеть статус заявки и сумму заработка.

Требования партнерской программы к трафику

Большим преимуществом партнерки Тинькофф является возможность лить на бренд.

- Привлекать целевой трафик;

- Повышать конверсию;

- Зарабатывать больше.

Разрешенные источники трафика:

- Контекстная реклама (Google AdWords, Яндекс.Директ, Begun).

- Таргетированная реклама – по согласованию (Вконтакте, MyTarget, Facebook).

- Сообщества в социальных сетях – по согласованию.

- YouTube.

- Собственные сайты.

- Дореви – по согласованию. Трафик можно сливать только через прокладки (исключение – оффер «Инвестиции»).

Запрещено ставить прямые ссылки на сайт Tinkoff.

Откуда лить трафик на партнерку Тинькофф

В соцсетях разрешено рекламировать только офферы бизнес-услуг. Арбитражники активно зарабатывают с MyTarget.

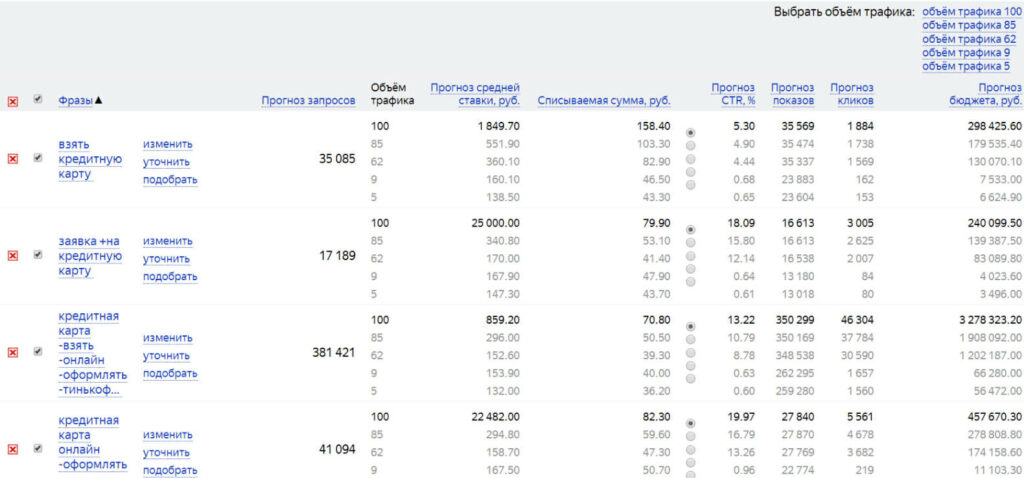

Офферы кредитов и платежных карт запрещено рекламировать в социальных сетях, но можно в контексте. Очевидно, что конкуренция в контекстной рекламе большая – прогнозируемая цена клика в Яндекс.Директ от 54 до 158 руб. Для того чтобы заработать на контекстной рекламе вам потребуется огромный бюджет (учитывая маленький процент подтверждения заявок – всего 14% в партнерке Admitad).

Самым популярным решением, чтобы зарабатывать с партнерских программ на финансовую тематику, является создание сайта под банковские офферы. Вы можете также купить готовый сайт на биржах (KWORK или Telderi).

Партнерская программа «Тинькофф инвестиции»

С помощью Tinkoff инвестиций можно покупать акции и валюту.

| Доступность на устройствах | Биржи |

| Сайт;Мобильное приложение. | Московская биржа;NASDAQ;Нбю-Йоркская биржа. |

Партнерка «Тинькофф инвестиции»: преимущества для арбитражника:

- Более надежный оффер в сравнении с Форексом, бинарными оцпионами или биткоином;

- Полностью белый оффер;

- Высокие выплаты;

- Возможны индивидуальные условия;

- По согласованию с менеджером можно экспериментировать с источниками трафика.

Что нужно сделать, чтобы стать рефералом:

- Перейти по реферальной ссылке и оставить заявку на открытие брокерского счета;

- Подписать договор на сайте Tinkoff и ждать представителя банка;

- Как только счет будет открыт, можно инвестировать.

«Тинькофф страхование» – партнерская программа

Как заработать на партнерке «Тинькофф страхование»:

- Получить реферальную ссылку и распространить;

- Реферал оставляет заявку на сайте Tinkoff и указывает тех, кто нуждается в страховании;

- Оплата осуществляется с помощью банковской карты;

- Готовый полис приходит рефералу на электронную почту сразу после оплаты.

Список разрешенных и запрещенных видов трафика на апрель 2020 года по ВЗР и ОСАГО можно просмотреть здесь.

Заключение

Тинькофф – партнерская программа с высокими выплатами за лиды. Имея свой сайт, арбитражник получит высокую конверсию и стабильный заработок. Но перед этим нужно заниматься продвижением сайта и иметь большой трафик.

Краткое резюме по статье

При наличии терпения и спокойного отношения к просадкам в бюджете, можно лить трафик на Tinkoff партнерку. Как и в остальных финансовых офферах, здесь много конкуренции, потому заработать на Тинькофф можно только с грамотным подходом.

Деньги поступают на счет реферера через 2-3 дня после активности реферала.

Тинькофф партнерская программа для привлечения клиентов начисляет бонусы не более чем за 5 рефералов в месяц (30 в год). Если ваш источник трафика приносит больше, то напишите на почту [email protected] для получения специальных условий по лимитам и размеру выплат. Так вы сможете зарабатывать больше

Как же заработать на инвестициях? Мой опыт и первый заработок +25% за полтора месяца, расскажу, покажу основы.

Привет, сегодня я расскажу как приумножить свои накопления с помощью инвестиций, а именно мобильного приложения Тинькофф Инвестиции.

Конечно проще всего и безопаснее открыть депозит в банке, но в этом случае вы не заработаете, а просто будете перекрывать инфляцию. В Европе, США инвестор-это не обязательно богатый человек, обычно это люди среднего достатка. Этим занимаются огромное количество человек, не то что в нашей стране.

Во время кризиса во всем мире кто-то обанкротится, а кто-то сможет из этого сделать выгоду. Сейчас лучшее время вкладываться в компании пока они все обвалились. Но в то же время это должны быть не ваши последние деньги, потому что никто не может предугадать развитие событий. Начать можно буквально с 10к, чтобы понять получится ли у вас.

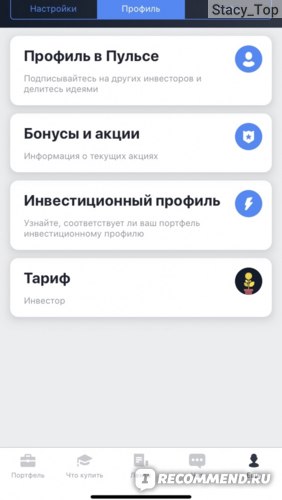

- Приложение вы защищаете своим паролем или Apple Face ID, решите какой счёт вы будете открывать брокерский либо ИИС

- Вот наш профиль можно узнать про бонусы и Акции, выбрать тариф

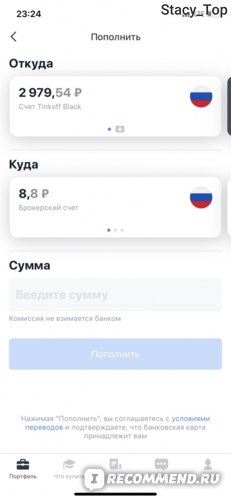

- далее необходимо пополнить счёт здесь все очень просто.

-

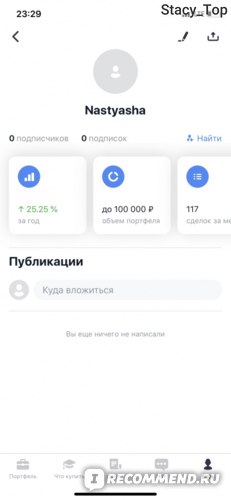

заходим в наш портфель и сверху мы увидим деньги, которые мы пополнили, а снизу Акции которые купили, я начинала с 26к, которые постепенно пополняла и буквально за полтора месяца заработала 5 к

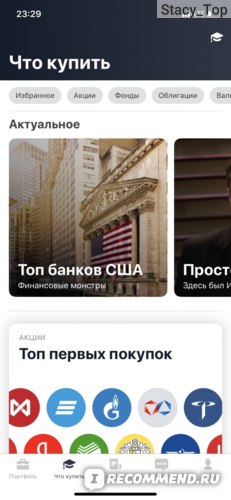

Здесь можно найти Акции, которые вас интересуют, есть разные топы

-

И вот я как клиент Тинькофф и верю в развитие банка, сразу нашла их Акции, можно посмотреть как менялась цена за года, стоимость одной акции. Стрелочкой я показала как раз время распространения коронавируса - это март и резкое падение, такое случилось с большинством акций

Также мы знаем компанию Coca-cola, она за время существования имела тенденцию к росту и как видите тот же коронавирус обвалил и ее, но она уже наполовину восстановилась

Для того чтобы деньги не потерять ваш портфель должен быть разнообразным, покупайте разные категории: недвижимость, банки, одежда, нефть. Покупайте Акции, облигации -это более надежный, но менее выгодный вариант, так же есть фонды. Таким образом даже если одна акция упадёт, то другая вырастет и вы не станете банкротом.

Приложение также создано для того, чтобы люди общались, обменивались опытом, делали свои «предсказания» по поводу той или иной Акции.

Выводить деньги также просто без комиссии, но банк берет комиссию за сделки покупку и продажу. Также удерживается налог на прибыль, если она у вас была.

Очень важно выбрать стратегию, вы можете быть трейдером, а можете быть долгосрочным инвестором. Проще всего быть долгосрочным, но я на свой страх и риск занималась трейдерством, и вот что у меня получилось +25%, буквально за полтора месяца, конечно если бы не эта ситуация, результат был бы меньше.

В общем приложение рекомендую, оно очень понятное, разобраться не сложно, сложно разобраться в этой теме.

Если с головой за это взяться, то у вас все получится!

Автор статьи

Читайте также: