Какие пифы сейчас самые выгодные втб

Обновлено: 26.07.2024

ВТБ , являясь одним из ведущих банков страны, предлагает клиентам услуги по покупке, обмену, продаже паев в ПИФах. Этот финансовый инструмент, в отличие от банковского депозита, является высокодоходным, но, в сравнении с личной биржевой торговлей, менее рискованный.

Сущность ПИФа

В паевом инвестиционном фонде – средства пайщиков (граждан и юр. лиц). Фонды выступают на рынке в качестве покупателей и продавцов ценных бумаг. Их имуществом руководит управляющая компания. А за продажу, покупку и обмен паев отвечают агенты. Совершение сделок приносит фондам прибыль, часть которой распределяется между пайщиками.

Фонды ВТБ

Знакомство с ПИФами ВТБ стоит начать с организационной структуры. Подразделение банка ВТБ Управление активами – куратор фондов. Будущие пайщики могут сделать вклад в любой из 19 ПИФов, которые находятся под началом банка. Среди наиболее известных стоит выделить следующие фонды:

- Казначейский. Популярен среди инвесторов благодаря низкой степени риска. Активы направляются на приобретение облигаций;

- Еврооблигаций. Паевые взносы можно делать как в рублях, так и долларах;

- Сбалансированный. Уровень риска – средний. Акцент – на облигации, акции;

- Телекоммуникаций. Предприятие, сопряженное с высокими рисками и возможностью получения максимальной прибыли. Фонд приобретает акции компаний в сфере IT, медиа, телекоммуникаций;

- Акций . Фонд с высоким риском. Свободные средства ПИФа вкладываются в акции разных компаний;

- Глобальных дивидендов. Предполагает возможность получения прибыли до 52% в год.

При этом условия для инвестирования в большинстве случаев одинаковы. Так, минимальная стоимость пая составляет 150 тысяч рублей.

Управляющие компании

Банк выступает агентом по продаже, покупке, обмену паев, но средствами пайщиков не распоряжается. Это прерогатива управляющих компаний. ВТБ взаимодействует с тремя из них:

- ВТБ Капитал Управление активами. Является частью банка с 2006 года. Управляет не только активами ПИФов, но и пенсионными накоплениями, активами НПФ, закрытыми ПИФами, фондами прямых инвестиций в объекты недвижимости;

- Солид менеджмент. Функционирует не один десяток лет, управляет 10 млрд. рублей, в качестве активов приобретает ценные бумаги с высокой капитализацией;

- Инвестментс Партнерс. Работает с отечественными и зарубежными клиентами по стандартам риск-менеджмента, а также внутреннего контроля.

Организации не один десяток лет функционируют в России, что позволяет ВТБ застраховать инвестиционную деятельность от возможных последствий.

Достоинства инвестиционных фондов ВТБ

Приобретение пая в фонде менее рискованно, чем торги на фондовом рынке. Последние требуют специальных знаний, опыта, высокой экономической грамотности. Инвесторам ПИФов это не нужно – за них всё сделает управляющая компания. По итогу работы они получат хороший доход, который выше, чем процент по депозиту в банке.

Работа ПИФов, как и любая инвестиционная деятельность, находится под контролем государства, которое следит за тем, чтобы права пайщиков не нарушались, и фонды действовали согласно нормам закона. Кстати, одним из прав инвесторов является возможность продать и купить пай абсолютно в любой момент. К тому же вступить в фонд не составляет никакого труда.

ПИФы ВТБ хороши тем, что гарантом сохранности средств пайщиков выступает сам банк. Правильные, обдуманные стратегии компаний, которые управляют фондами, обеспечивают стабильную прибыль. Вкладчикам такие вложения приносят доход, но при этом инвесторы мало чем рискуют.

Высокий доход определяется тем, что имущество фондов ВТБ представлено активами, характеризующимися высокой ликвидностью. Речь идет об акциях известных в России компаний, ценных бумагах зарубежных конкурентов, о государственных и еврооблигациях, о банковских депозитах, драгметаллах.

У всех фондов своя специфика. Например, в ПИФе «Еврооблигации» доступна покупка паев за доллары. А работа «БРИК» дает основания называть его высокорисковым. «Казначейский» же, наоборот, использует надежные ценные бумаги – облигации (корпоративные, муниципальные, федеральные).

Подписывайтесь на канал и жмите лайк - чтобы не пропустить новые публикации!

Copyright © 2018 Все права защищены. Копирование материалов сайта без указания источника - запрещается.

Паевые фонды — это простой и эффективный инвестиционный инструмент для розничных и корпоративных клиентов.

Продуктовая линейка ВТБ Капитал Управление активами представлена 14 открытыми паевыми фондами. Для каждого фонда определены Правила доверительного управления и инвестиционная стратегия. Инвестиционная стратегия (политика) фонда, описанная в Правилах фонда, определяет активы в которые фонд инвестирует средства.

С динамикой стоимости пая и условиями инвестирования, структурой активов и Правилами фонда подробно можно ознакомиться в разделе выбранного паевого фонда на официальном сайте.

Дата 20.05.2022

ОПИФ РФИ «ВТБ – Фонд Казначейский» Доходность за последний год -9.06% 1, 2 в рублях Стратегия Консервативная

ОПИФ РФИ «ВТБ – Фонд Умеренно консервативный.Рубли» Доходность за последний год -10.95% 1, 2 в рублях Стратегия Умеренная

ОПИФ РФИ «ВТБ – Фонд Сбалансированный» Доходность за последний год -20.61% 1, 2 в рублях Стратегия Умеренная

Как осуществляется инвестирование?

Инвестируя денежные средства в паевой фонд, клиент приобретает инвестиционный пай и становится пайщиком. Инвестиционный пай имеет свою стоимость, которая меняется во времени. Финансовый интерес пайщика — это разница между стоимостью приобретения и погашения инвестиционного пая.

Для инвестирования денежных средств в паевые фонды требуется:

- Выбрать паевой фонд или сформировать портфель ПИФов

- Инвестировать онлайн или обратиться в офис (Банка-партнера или Управляющей компании)

- Оплатить паи

Ознакомиться с информацией о проведенных операциях можно в интернет-системе « Кабинет клиента ».

Все права защищены © 2022

Продолжая использовать наш сайт, Вы даете согласие АО ВТБ Капитал Управление активами на обработку файлов cookie и пользовательских данных с использованием интернет-сервисов Google Analytics, Яндекс.Метрика, Google AdWords и Яндекс.Директ: сведения о местоположении устройства пользователя; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки на сайте нажимает пользователь; IP-адрес устройства, в целях функционирования сайта, проведения ретаргетинга и ремаркетинга и проведения аналитических исследований. С файлами cookie и пользовательскими данными будут совершаться следующие действия: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (доступ), блокирование, удаление, уничтожение. Если Вы не хотите, чтобы Ваши данные обрабатывались, покиньте сайт.

Узнать больше

Паевые фонды — это простой и эффективный инвестиционный инструмент для розничных и корпоративных клиентов.

Продуктовая линейка ВТБ Капитал Управление активами представлена 19 паевыми фондами. Для каждого фонда определены Правила доверительного управления и инвестиционная стратегия. Инвестиционная стратегия (политика) фонда, описанная в Правилах фонда, определяет активы в которые фонд инвестирует средства.

С динамикой стоимости пая и условиями инвестирования, структурой активов и Правилами фонда подробно можно ознакомиться в разделе выбранного паевого фонда на официальном сайте.

Флагманские фонды

Дата 20.05.2022

ОПИФ РФИ «ВТБ – Фонд Казначейский» Доходность за последний год -9.06% 1, 2 в рублях Стратегия Консервативная

ОПИФ РФИ «ВТБ – Фонд Умеренно консервативный.Рубли» Доходность за последний год -10.95% 1, 2 в рублях Стратегия Умеренная

ОПИФ РФИ «ВТБ – Фонд Сбалансированный» Доходность за последний год -20.61% 1, 2 в рублях Стратегия Умеренная

Как осуществляется инвестирование?

Инвестируя денежные средства в паевой фонд, клиент приобретает инвестиционный пай и становится пайщиком. Инвестиционный пай имеет свою стоимость, которая меняется во времени. Финансовый интерес пайщика — это разница между стоимостью приобретения и погашения инвестиционного пая.

Для инвестирования денежных средств в паевые фонды требуется:

- Выбрать паевой фонд или сформировать портфель ПИФов

- Инвестировать онлайн или обратиться в офис (Банка-партнера или Управляющей компании)

- Оплатить паи

Ознакомиться с информацией о проведенных операциях можно в интернет-системе «Кабинет клиента».

Паевые фонды под управлением ВТБ Капитал Управление активами

Почему именно паевые инвестиционные фонды?

Все операции с ПИФами онлайн

Достижение финансовых целей

Защита сбережений от инфляции

Недвижимость / крупные покупки

*Пояснение: Доходность за год рассчитана по формуле: ((РСП в долл. США на конец периода)/(РСП в долл. США на начало периода)) -1) * 100%; где: РСП в долл. США – расчетная стоимость инвестиционного пая ПИФ в долларах США по курсу ЦБ РФ на дату расчета. Изменение РСП в долл. США ОПИФО «ВТБ – Фонд Еврооблигаций» на 30.12.2016: 3 мес.: +1,2%; 6 мес.: +3,3%; 1 год: +14,4; 3 года: +23,7%. Изменение РСП в долл. США ОПИФО «ВТБ – Фонд Облигации плюс» на 30.12.2016: 3 мес.: -0,6%; 6 мес.: +5,5%; 1 год: +19,40%; 3 года: не применимо.

Все права защищены © 2022

Продолжая использовать наш сайт, Вы даете согласие АО ВТБ Капитал Управление активами на обработку файлов cookie и пользовательских данных с использованием интернет-сервисов Google Analytics, Яндекс.Метрика, Google AdWords и Яндекс.Директ: сведения о местоположении устройства пользователя; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, откуда пришел на сайт пользователь; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки на сайте нажимает пользователь; IP-адрес устройства, в целях функционирования сайта, проведения ретаргетинга и ремаркетинга и проведения аналитических исследований. С файлами cookie и пользовательскими данными будут совершаться следующие действия: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передача (доступ), блокирование, удаление, уничтожение. Если Вы не хотите, чтобы Ваши данные обрабатывались, покиньте сайт.

Узнать больше

Антон Субботин

- Что обещают паевые фонды в России: уровень доходности и риска

- Методика и пример расчета доходности

- Рейтинги доходности ПИФов 2022 года

- Уровень надежности паевого фонда и риски пайщиков

Паевые инвестиционные фонды в России — популярный финансовый инструмент, который позволяет зарабатывать деньги в пассивном режиме. Сразу отметим, что прибыль не гарантирована, так как ПИФы вкладывают средства в разные рынки, и доходность зависит от успешности приобретенных активов. К примеру, если портфельный менеджер управляющей компании закрытого фонда недвижимости сделал ставку на коммерческие объекты, но стоимость аренды сильно упала, то цена пая снизится.

Несмотря на большой объем предложений, начинающему инвестору сложно сделать выбор, так как он не знает, в какой ПИФ вложить деньги в 2022 году. Мы сделаем краткий обзор самых рейтинговых фондов, которые демонстрируют отличные результаты в долгосрочном периоде. Независимое мнение поможет сфокусироваться в первую очередь на недостатках.

ПИФы действительно могут приносить больше, чем депозит в любом топовом банке. Если собрать портфель из нескольких активов и диверсифицировать риски, то можно создать дополнительный источник дохода, который не будет привязан к настроению работодателя.

Рейтинг лучших паевых инвестиционных фондов по надежности и доходности подчеркивает не только впечатляющий прирост за последние годы, но и выделяет такие важные моменты, как размер комиссии, репутация управляющей компании и отзывы инвесторов.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете. Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Для диверсификации рисков некоторые фонды закупаются не только акциями, но и облигациями, биржевыми индексами и т. п. Если ценные бумаги одной компании рухнут в цене, а другие зафиксируют прибыль, то общая просадка будет не такой заметной.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев. Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ).

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК. Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности.

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода.

Начинающие инвесторы должны придерживаться одного правила: покупать активы только на основе тщательного анализа с расчетом долгосрочной перспективы. Если с рекламных билбордов управляющая компания «кричит» о баснословном заработке, то это повод задуматься о ее честности. Статистика работы за последние годы скажет все лучше, чем любые красивые слоганы.

Методика и пример расчета доходности

Как уже было сказано выше, рассчитать доходность фондов заранее невозможно. Даже если провести детальную аналитику базовых активов ПИФа и собрать данные за последние 5 лет. Портфельные менеджеры занимаются этим десятки лет и не всегда могут сделать 100% прогноз успешности. Что уж говорить о начинающем инвесторе, который и механизм функционирования фондов с трудом понимает. Ranking фондов (таблица ранжирования) даст лишь базовые характеристики. Если за последние 6 месяцев стоимость пая в ПИФе акций увеличилась на 30%, то еще через полгода она вполне может снизиться на 40%.

Ценные бумаги привязаны к состоянию определенной компании. Акции Facebook резко рухнули после нескольких крупных скандалов. Если такие гиганты могут терять в стоимости, то никто не защищен от негативных последствий, вызванных действиями государственных органов или СМИ.

Калькулятор доходности для расчета заработка от инвестиций в тот или иной фонд — очень приблизительная метрика, которая берет во внимание только размер капитала и сводку по заработку за определенный период. К примеру, в Сбербанке есть инвестиционный калькулятор , который учитывает следующие параметры:

- срок вложений;

- цель — сохранение или увеличение капитала;

- уровень риска;

- действия в случае снижения доходности;

- сумма инвестиций.

Для примера рассчитаем доходность на основе введенных параметров:

- Срок инвестирования 4 года.

- Основная цель — сохранить капитал.

- Уровень риска — рост на 17% или падение на 5%.

- Объем инвестиций 100 тысяч рублей.

Система предлагает сбалансированный портфель, который за 4 года принесет 10–20% от стартового капитала. Средства будут разделены на 5 фондов с разными базовыми инструментами. В предложенный список входят ПИФы, которые вкладывают в:

- акции российских компаний;

- фонды акций;

- финансовые рынки;

- фонды долгового рынка.

За счет высокой диверсификации в долгосрочной перспективе ожидается рост стоимости паев. При этом на краткосрочных отрезках может наблюдаться отрицательная доходность портфеля. Эти данные могут заметно отличаться от реальных, калькулятор, как и рейтинг за 10 лет —это всего лишь цифры.

Немного другой калькулятор есть в УК «ВТБ Капитал» . Для расчета прибыли учитываются: фонд, размер инвестиций, контрольный период покупки и продажи. К примеру, инвестор, который купил паи в ПИФе Казначейский на сумму 100 тыс. руб. в январе 2019 и продал их через год, заработал в пассивном режиме 11 тыс. При этом чистый доход после вычета налогов и комиссий составил ~9 тыс.

Если изменить дату покупки на 2015 год, то цифры будут более интересными. При инвестициях в 100 тыс. руб. вкладчик заработал 96 000. При этом он освобождается от уплаты подоходного налога, так как срок владения паями превышает 3 года.

Инвестор всегда может продать свои активы, если не верит в их перспективность. И не обязательно погашать паи по текущей стоимости. Если удастся найти инвестора, который приобретет активы, то есть шанс выручить от сделки намного больше, продав их по рыночной цене. Для осуществления такого хитрого хода необходимо отслеживать динамику определенного рынка. Если деньги были вложены в ПИФ недвижимости, то нужно мониторить состояние в нише недвижимого имущества. Это позволит извлекать дополнительную прибыль и заработать больше, чем может предложить управляющая компания.

Рейтинги ПИФов по доходности дают полезную информацию, но собирать портфель только на основе этих рекомендаций нецелесообразно. К тому же часто появляются новые перспективные фонды с минимальным порогом входа, которые в перспективе могут принести хороший доход. Поэтому нельзя делать ставку только на «старичков».

Если обратить внимание на данные сервиса сравнения доходности Сбербанка, то из нескольких десятков только 3 фонда оказались убыточными на дистанции 3 года.

Рейтинги доходности ПИФов 2022 года

ТОП управляющих компаний РФ по активам:

- ВТБ Капитал .

- Сбербанк Управление Активами .

- Группа УК «РЕГИОН» .

- Управляющая компания Открытие .

- ТКБ Инвестмент Партнерс .

- Газпромбанк — Управление активами .

- Лидер .

- Альфа-Капитал (обзор здесь).

- ТРАНСФИНГРУП .

- Прогрессивные инвестиционные идеи .

Обратимся к списку самых выгодных ПИФов за последние три года. В этом нам поможет платформа Investfunds. В рейтинг включены открытые фонды всех типов со стоимостью чистых активов более 10 млн руб. Система нашла почти 200 предложений, но мы остановимся на первой пятерке.

Данный рейтинг постоянно обновляется. С полным и актуальным списком самых доходных ПИФов можно ознакомиться на этой странице .

Управляющие компании обычно находятся под покровительством крупных банковских структур. Знакомое имя дает авторитет, положительный имидж и стабильный поток инвесторов. В то же время проблемы с банком никак не влияют на УК и паевые фонды. В 2018 году акции Промсвязьбанка были сняты с московской торговой биржи, но все клиенты по-прежнему могут зарабатывать с помощью банковских вкладов и ПИФов.

Отдельно стоит обратить внимание на фонды управляющей компании Сбербанка. Список довольно большой, но на общем фоне заметно выделяются несколько из них:

-

. .

- Глобальные акции. В Сбербанке он самый успешный — за 3 года вырос на 76,4%. Фонд инвестирует в акции иностранного инвестиционного фонда SPDR S&P 500 ETF TRUST.

- Сбалансированный. .

При отборе фондов для инвестиционного портфеля не забывайте сравнивать графики доходности с главным бенчмарком — индексом Мосбиржи. В сервисе Investfunds и аналогичных есть такая функция.

Индекс ММВБ состоит из ценных бумаг 50 крупных и динамично развивающихся российских компаний. На примере выше, ПИФ «Апрель Капитал» за 3 года вырос на 243% больше, чем бенчмарк Мосбиржи. Это свидетельствует о том, что менеджеры составили портфель из надежных активов.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Желание сохранить и приумножить свои накопления естественно для любого человека. Поэтому вопросы доходности и безопасности инвестиций будут актуальны всегда, особенно при нестабильной экономике РФ и высокой инфляции.

Краткое содержание статьи

ПИФы в ВТБ: преимущества

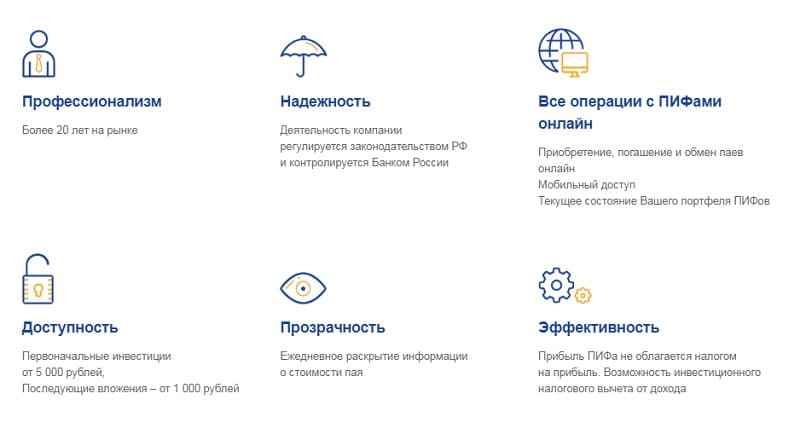

ПИФ (паевый инвестиционный фонд) является одной из форм инвестирования и, фактически, дает возможность каждому получить в свои руки инструмент для сохранения и приумножения капитала. Его основное отличие от депозитного вклада – возможность получить более высокий доход. Правда эта возможность сопряжена с риском потери вложений, но при обдуманном выборе управляющей компании (УК) и инвестиционного фонда (или нескольких фондов) можно получить более весомый доход, чем от вклада. Чтобы правильно выбрать управляющую компанию и фонд достаточно внимательно изучить информацию о доходности ПИФа за последние годы, получить информацию о проектах управляющей компании и ее достижениях. Эта информация доступна любому, обычно публикуется в открытых источниках. Прежде чем вкладывать деньги стоит протестировать, насколько хорошо управляющая компания заботится о своих клиентах: как быстро можно с ней связаться, насколько быстро и компетентно специалисты отвечают на вопросы. По всем обозначенным показателям выбор ПИФа ВТБ имеет массу несомненных преимуществ:

- ПИФы, которые предлагает ВТБ, пользуются неизменной популярностью и входят в пятерку самых востребованных инструментов у инвесторов. Это позволяет активно участвовать в торгах и получать значительную прибыль.

- доходность до 32%. ПИФы ВТБ имеют высокую доходность, что, в первую очередь, и делает их востребованными у вкладчиков.

- многолетний опыт управления активами. В качестве управляющей компании ВТБ имеет опыт более 10 лет и то, что интерес инвесторов к сотрудничеству не ослабевает, говорит о немалом профессионализме экспертов, работающих в компании.

- итоговая комиссия банка гораздо ниже, чем у конкурентов, а высокий процент доходности делает ее практически не ощутимой.

- быстрая связь с поддержкой клиентов. Группа компаний ВТБ имеет офисы на четырех континентах мира, более 20 дочерних предприятий, множество отделений практически во всех городах России. Кроме того имеются возможность бесплатного звонка в службу поддержки или он-лайн обращения для получения информации по интересующим вопросам.

Условия инвестирования

Банк может осуществлять все операции (реализация, обмен, продажа) с паями фондов, которые предлагает ВТБ Капитал управление активами. После объединения банков ВТБ, Банк Москвы и ВТБ 24 ПИФы ВТБ 24 были включены в фонды ВТБ (ПАО).

Для всех фондов ВТБ принял одинаковые условия покупки и продажи паев:

- Надбавка за приобретение не взимается.

- действующая система скидок предполагает изменение процента скидки (уменьшение расчетной стоимости пая при продаже) в зависимости от срока владения паем и места продажи.

- Сумма вложения (минимальная) зависит от выбранного фонда, места покупки и того, является ли покупатель владельцем паев фонда. При первичной покупке паев минимальная сумму инвестиций составляет – 5000 рублей . Для тех, кто уже имеет паи в фонде и совершает покупку в банке ВТБ (ПАО), ВТБ Капитал и ВТБ Регистратор стоимость минимального вложения начинается от 1000 рублей .

- Минимальный срок вложения зависит от выбранного фонда, максимальный – ограничен сроком существования фонда (если в условиях покупки пая не оговаривается иное).

- Продать пай можно в любой рабочий день.

Доходность

Само понятие «доходность ПИФа» довольно обобщенное и не может применяться ко всем видам фондов. Для сравнения доходности ПИФов должны приниматься во внимание не только проценты, но и срок вложения. Доходность во многом зависит от стратегии управления, которую выбирает компания.

Динамика стоимости пая в фонде «Казначейский»

Стратегии управления фондом

Для ПИФов ВТБ приняты три вида стратегии: консервативная, агрессивная, умеренная. Консервативная — направлена на сохранение инвестиций. Обычно примерно 80% средств вкладываются в рынки облигаций, а остальные распределяются между акционерными и индексными компаниями. Риски минимальны, а прибыль ниже, чем при других способах управления.Агрессивная – направлена на опережение колебаний рынка, требует высокого уровня аналитики. Обычно основная ставка делается на работу с акциями и биржевыми индексами. Риски значительно увеличиваются, но и прирост капитала может оказаться до 100% годовых.Умеренная — предполагает вложение примерно 70% средств в облигации, а остальные активы направляются на покупку акций и работу с биржевыми индексами. Этот вид стратегии менее подвержен рискам, в отличие от агрессивной, но приносит более высокий доход, чем консервативный.

ПИФ нефтегазового сектора

Стратегия управления – агрессивная. Доходность – 32,42% .* *Здесь и далее подразумевается процент доходности за год, если не указано иное.

Казначейский

Стратегия управления – консервативная. Предполагаемый прирост годового дохода – 8,15% .

Сбалансированный

Умеренный уровень риска. Доход – 17,65% .

Электроэнергетики

Уровень риска — повышенный. Доходность – 21,6% (за 1 полугодие 2019 года).

ПИФ акций

Стратегия управления – агрессивная. Доходность – 27,99%.

Технологий будущего

Стратегия – агрессивная. Доходность – 20,7% (за 1 полугодие 2019 года).

Смешанных инвестиций

Фонд «Смешанных инвестиций» от ВТБ придерживается тактики умеренных рисков. Доходность – 21,64% .

Еврооблигаций развивающихся рынков

Стратегия — консервативная. Доходность – 9,28% .

Фонд Компании малой и средней капитализации

Стратегия управления – агрессивная. Доходность – 17,31 % (за 1 полугодие 2019 года).

Индекс МосБиржи

Стратегия управления – агрессивная. Процент прибыли за год – 27,18% .

Денежного рынка

Стратегия управления – консервативная. Ожидаемый среднегодовой доход – 8,01% .

Драгоценных металлов

Уровень рисков – умеренный (средний). Доходность – 8,89%.

Акций инфраструктурных компаний

Стратегия управления – агрессивная.Доходность – 13,44%.

Стратегия управления – агрессивная. Доходность – 5,15% .

Металлургии

Уровень рисков — высокий. Предполагаемый доход – 16,15% годовых.

Фонд Предприятий с госучастием

Стратегия – агрессивная.Процент прибыли – 17,53 %.

Глобальных дивидендов

Стратегия управления – агрессивная. Доход – 6,84%.

Фонд потребительского сектора

Уровень рисков — повышенный. Доходность – 11,05 % (за 1 полугодие 2019 года).

Условия покупки паев

Пай можно купить, если подать заявку в одном из агентских пунктов. Список таких пунктов есть на сайте банка ВТБ (ПАО). Можно обратиться в службу технической поддержки по телефону и получить информацию о ближайшем пункте от оператора call-центра. При посещении агентского пункта или отделения банка для покупки необходимо иметь при себе паспорт.Можно делать покупку паев он-лайн через официальный сайт банка ВТБ (ПАО). Для этого нужно осуществить вход в кабинет клиента банка и иметь на счету необходимую минимальную сумму для инвестирования.

Личный кабинет инвестора

Для удобства использования и управления активами в банке ВТБ (ПАО) предусмотрен личный кабинет клиента. Доступ к нему открывается через сайт банка, а учетная запись может быть получена тремя способами:

- регистрация на сайт банка (потребуется ввести паспортные данные и данные ИНН);

- использовать учетную запись сайта Госуслуги;

- лично обратиться в офис банка для получения учетной записи.

Личный кабинет дает возможность покупки, продажи и обмена без посещения офиса банка или агентского пункта.

Как купить пай?

Для покупки паев в режиме онлайн необходимо выполнить следующие шаги:

Как собрать сбалансированный портфель: советы

Важно понимать, что универсальных советов по этому вопросу просто не может быть. Это связано с тем, что каждый инвестор – уникален, у каждого есть свои финансовые возможности, запросы и ожидания. Поэтому стратегия инвестирования должна формироваться индивидуально. Впрочем, для формирования оптимального портфеля достаточно ответить на три вопроса:

- какой уровень доходности хотелось бы получить?

- на какую степень риска готов пойти вкладчик для получения дохода?

- какой длительности инвестиции может позволить себе инвестор?

Отзывы вкладчиков о инвестфондах ВТБ

Отзывы вкладчиков колеблются от восторженных до резко негативных.

Отзыв №1. Павел (г.Орел). «Решил попробовать заработать на ПИФах. Поддался слухам о 30% доходе (не было указано за какой период!). Подождал год и решил посмотреть статистику прошлых лет. Наконец дошло, что % по ПИФам если не меньше, то в лучшем случае такие же, как при срочном вкладе, в любой банк (6-12% годовых с капитализацией)».

Отзыв №2. Владимир (г. Пенза). «С ПИФами знаком давно. Пробовал вкладывать в менее прибыльные активы, но всегда сохранялся страх остаться совсем без денег с паями на руках. Консультант посоветовал наиболее стабильный «Потребительский сектор». Теперь каждый месяц радуюсь сводке о росте активов. Очень благодарен ВТБ за грамотную работу с клиентами».

Отзыв №3.

Отзыв №4.

Отзыв №5.

Отзыв №6.

Остальные отзывы примерно в том же ключе. В чем же секрет? Почему для одних ПИФы стали источником разочарования, а другие – радуются доходным и стабильным инвестициям? Все просто – правильная оценка возможностей и ожиданий, внимательное изучение информации поможет избежать разочарования и ненужных трат.

Из отрицательных моментов инвесторы отмечают следующие минусы:

- высокая комиссия за совершение сделки;

- низкая компетентность сотрудников ВТБ при покупке паев в офисе банка;

- низкая доходность (меньше чем по депозиту).

Из плюсов вкладчики отмечают следующие моменты:

- комиссии при покупке паев меньше, чем у конкурентов;

- широкий выбор паев;

- грамотное управление фондами;

- высокий уровень надежности банка (А++);

- при грамотном подходе и диверсификации портфеля можно получить годовую доходность на уровне 15-16%, что значительно выше чем по депозитам;

- возможность бесплатно получить консультацию специалиста из управляющей компании по формированию инвестпортфеля.

Проанализировав отзывы и мнения вкладчиков, можно сделать следующие выводы:

- при вложениях в ПИФы ВТБ главное — правильно выбрать горизонт инвестирования (не менее 1-3 лет), так как стоимость паев растет в долгосрочной перспективе;

- доходность по ПИФам с низким уровнем риска может оказаться меньше процента по вкладу, поэтому стоит выбирать ПИФы с разной стратегией управления, чтобы добиться оптимальной прибыли;

- грамотная диверсификация рисков — половина успеха;

- портфель с ПИФами требует регулярной ребалансировки, так как ситуация с течением времени может меняться: те фонды, которые показывали наибольший рост со временем могут уйти в минус, и наоборот.

- важно смотреть не только статистику за короткий промежуток времени, которая часто размещается на сайте ВТБ, но и за предыдущие годы (за 1 год, 3 и 5 лет), только так можно получить объективную оценку финансового инструмента.

Стоимость пая: динамика прироста и аналитика

Напрямую зависит от доходности и того, какая тенденция просматривается на рынке. Бывает, что очень доходные ПИФы демонстрируют временный упадок и стоимость паев в них, соответственно, снижается. Узнать точную стоимость можно на официальном сайте ВТБ (ПАО). Ниже приведена таблица с доходностью ПИФов ВТБ за 1 и 3 года, а также за все время работы.

| Стратегия, уровень рисков | Название ПИФа | 1 год | 3 года | Средняя доходность % годовых за 3 года | % прироста за все время работы |

| Средний | «Фонд Смешанных инвестиций» | 20,76 | 84,73 | 28,24 | 959.47 |

| Высокий | «ПИФ Нефтегазового сектора» | 29,59 | 83,64 | 27,88 | 159.30 |

| Высокий | «Фонд Акций» | 27,58 | 75,99 | 25,33 | 228.73 |

| Высокий | «Фонд Предприятий с государственным участием» | 16,21 | 72,42 | 24,14 | 217.92 |

| Высокий | «Фонд Металлургии» | 18,70 | 60,05 | 20,02 | 28.20 |

| Высокий | «Индекс МосБиржи» | 27,04 | 59,86 | 19,95 | 520.76 |

| Высокий | «Фонд Акций инфраструктурных компаний» | 13,90 | 54 | 18,00 | 80.56 |

| Средний | «Сбалансированный» | 17,32 | 52,73 | 17,58 | 202.40 |

| Высокий | «ПИФ Электроэнергетики» | 4,70 | 49,12 | 16,37 | -15.30 |

| Высокий | «Фонд Компаний малой и средней капитализации» | 11,16 | 47,27 | 15,76 | 102.20 |

| Высокий | «БРИК» | 3,94 | 42,75 | 14,25 | 118.57 |

| Высокий | «Фонд Глобальных дивидендов» | 5,91 | 38,38 | 12,79 | 145.90 |

| Низкий | «Казначейский» | 8,32 | 37 | 12,33 | 540.20 |

| Высокий | «Фонд Технологий будущего» | 11,02 | 27,12 | 9,04 | 81.40 |

| Низкий | «Фонд Денежного рынка» | 8,28 | 22,96 | 7,65 | 112.00 |

| Низкий | «Фонд Еврооблигаций развивающихся рынков» | 7,64 | 19,89 | 6,63 | 21.76 |

| Средний | «Фонд Драгоценных металлов» | 8,89 | 14,83 | 4,94 | 146.48 |

| Низкий | «Еврооблигаций» | 6,20 | 12,75 | 4,25 | 165.82 |

| Высокий | «Фонд Потребительского сектора» | 1,05 | 0,61 | 0,20 | 83.07 |

Проанализировав статистику, можно сделать выводы, что наибольшую доходность за 3 года показали следующие фонды с процентом прироста выше 19,95%:

Автор статьи

Читайте также: