Какой путь из предложенных выше трех вариантов использует исследуемый банк

Обновлено: 26.07.2024

Теория: В этом уроке рассказывают чем отличается хороший инвестиционный портфель от плохого. По каким принципам разумнее всего строить инвестиционный портфель, чтобы зарабатывать деньги. И как им управлять.

Вопрос 1/4. В долгосрочной перспективе наибольшую доходность в среднем даёт рынок акций, но и риск акций выше. Это значит, что:

Правильный ответ: Часть портфеля стоит держать в акциях, если инвестор вкладвается надолго и/или готов к риску

Вопрос 2/4. Инвестиционный портфель Николая разделён между акциями "Газпромнефти", "Лукойла", "Роснефти" и облигациями "Альфа-банка". Что думаете о таком портфеле?

Правильный ответ: Так себе: он плохо диверсифицирован

Вопрос 3/4. Максим инвестирует, чтобы через 5 лет построить дом. Свою готовность к риску он оценивает как среднюю: если портфель временно подешевеет на 20%, Максим это нормально перенесёт, но более сильное падение стоимости портфеля неприемлимо. Какой инвестиционныый портфель из предложенных ему подходит лучше всего?

Правильный ответ: Облигации - 50%, акции 50%

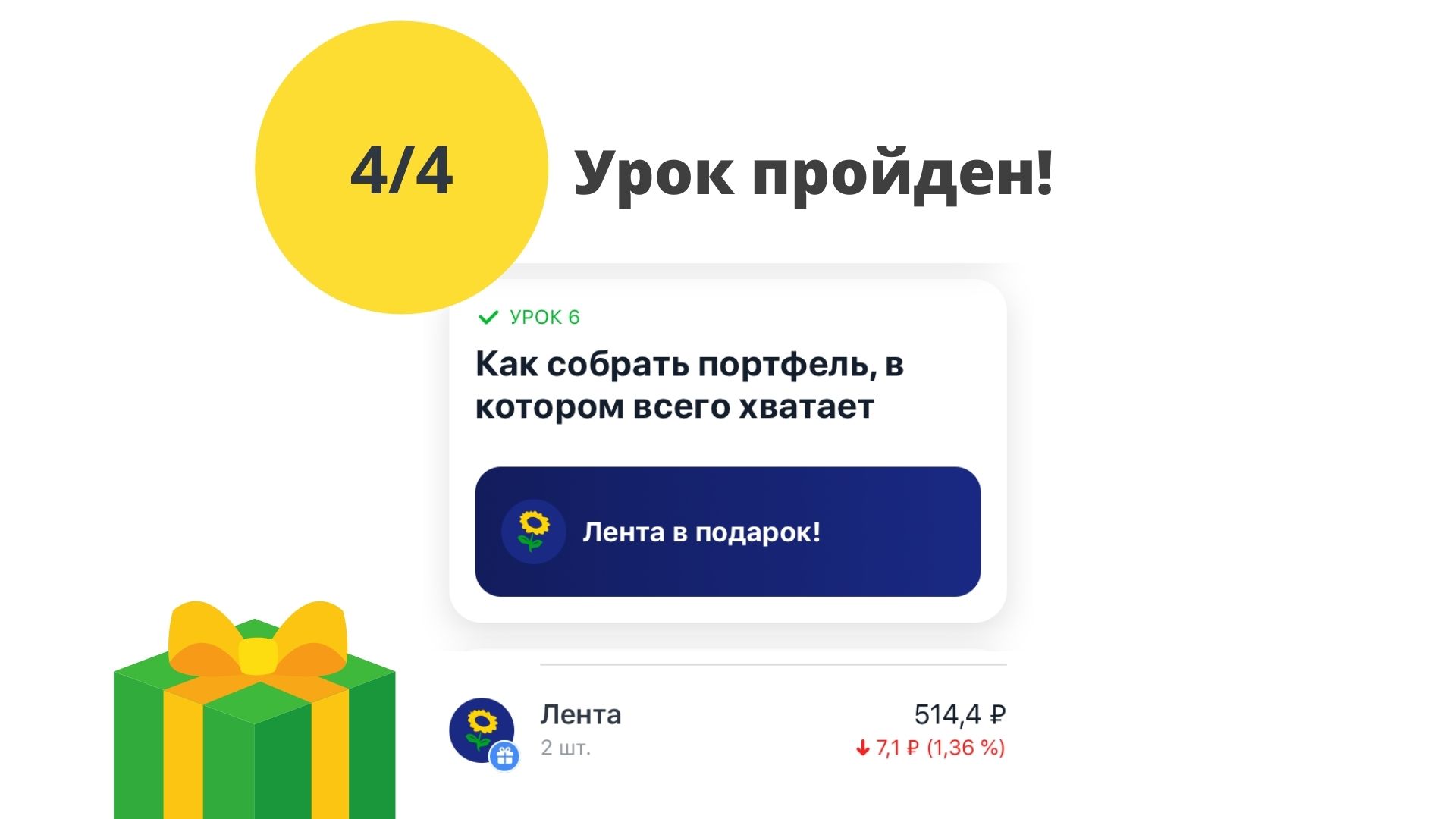

Вопрос 4/4. А теперь давайте поможем Анне. Она инвестирует, чтобы обеспечить себе финансовую независимость через 20 лет - создать крупный капитал и жить на доход от него. Она согласна на высокий риск, потому что хочет доходность заметно выше инфляции. Анна уверена, что в случае кризиса падение портфеля на 40-50% её не испугает. Какой портфель из предложенных может ей подойти?

Правильный ответ: Акции - от 70 до 100% портфеля, облигации - до 30%

⇒ За пройденный мною тест, после 6-го урока я получил 2 Акции "Лента"

А вы прошли 6-ой тест по Инвестициям? Нравится ли вам обучение? Напишите в комментариях к этому посту, полезным ли был для вас этот урок?

Бесплатные Акции от Тинькофф Инвестиций, регистрация по ссылке ► Тинькофф Онлайн

Цель: оценка и диагностирование умения синтезировать, анализировать, обобщать фактический и теоретический материал с формулированием конкретных выводов, установлением причинно-следственных связей; закрепление теоретических знаний по теме ( продукты и услуги, предлагаемые банком, их преимущества и ценности; основные банковские продукты для частных лиц, особенности продажи банковских продуктов и услуг; основные формы продаж банковских продуктов; политику банка в области продаж банковских продуктов и услуг; условия успешной продажи банковского продукта; этапы продажи банковских продуктов и услуг; отечественный и зарубежный опыт проведения продаж банковских продуктов и услуг; организацию послепродажного обслуживания и сопровождения клиентов ); приобретение умений выявлять потребности клиентов; определять преимущества банковских продуктов для клиентов; ориентироваться в продуктовой линейке банка; консультировать потенциальных клиентов о банковских продуктах и услугах из продуктовой линейки банка; консультировать клиентов по тарифам банка; выбирать схемы обслуживания, выгодные для клиента и банка.

Количество часов: 2 часа

Осваиваемые компетенции: ПК 1.1, ПК 1.4, ПК 1.6, ПК 2.2, ОК 1- ОК 5, ОК 9-ОК-11.

Оснащение: кейс-задания, официальный сайт исследуемого банка.

На основании представленных в таблице сведений, предложите потенциальным клиентам продукт из продуктовой линейки исследуемого банка. Обоснуйте свои предложения.

Таблица - Сведения о клиенте

Частная медицинская клиника, врач-стоматолог

Инженер крупной строительной компании

Дополнительные источники доходов

Доход в размере 15000 ежемесячно от сдачи гаража в аренду

Цель визита в банк

Оформление дебетовой банковской карты для совершения покупок в РФ, снятие наличных и расчеты в странах ближнего и дальнего зарубежья

Оформление кредитной карты

Клиент является заемщиком банка по ипотеке

Держатель зарплатной карты банка

1. Составьте паспорт каждого продукта.

2. В каждом продукте выделите «сильные» и «слабые» стороны.

3. Требуются ли дополнительные сведения о клиенте? (Какие дополнительные вопросы Вы зададите потенциальному клиенту?).

4. Какие формы продаж целесообразны в каждом случае?

5. Осуществите кросс-продажи (предложите дополнительные продукты из продуктовой линейки исследуемого банка). Обоснуйте свои предложения.

6. Дополните, пожалуйста, важнейшие правила безопасности использования банковских карт («пластиковой безопасности»).

1) Уничтожить конверт с ……………… предварительно его запомнив или записав в укромное место.

2) …………………………. карту на использование в странах, которые вы редко посещаете.

3) Подключиться к услугам ………………-банкинга.

4) В общественных местах (ресторане, магазине и т.д.)……………….

6) Не пользоваться подозрительными …………………………………

7) Не слушать советы и не принимать помощь ……………….. людей.

8) Набирая …………………., закрывать клавиатуру рукой.

9) Не выбрасывать слипы и чеки с …………………….. карты.

Критерии оценивания:

«Отлично» - студент глубоко изучил учебный материал по теме; свободно применяет полученные знания на практике; практическая работа выполнена в полном объеме, правильно, без ошибок, в установленные нормативом время, по результатам проведенной работы сделаны грамотные и обоснованные выводы.

«Хорошо» - студент твердо знает учебный материал; умеет применять полученные знания на практике; практическая работа выполнена в полном объеме с небольшими недочетами, в установленное нормативом время.

«Удовлетворительно» - студент знает лишь основной материал; практическая работа выполнена с ошибками, отражающимися на качестве выполненной работы, не в полном объеме, студент не уложился в установленное нормативом время.

«Неудовлетворительно» - студент имеет отдельные представления об изученном материале; практическая работа не выполнена или выполнена с грубыми ошибками, не в полном объеме, студент не уложился в установленное нормативом время.

Исследуемый банк ПАО «Промсвязьбанк»

Паспорт дебетовой карты Visa Classic payWave

Платежная система/класс карты

Visa Classic payWave

Рубли, Доллары США, Евро

Срок действия карты

Плата за годовое обслуживание

Лимиты выдачи наличных в ДЕНЬ

Лимиты выдачи наличных в МЕСЯЦ

Проценты на остаток

Проценты начисления CashBack

Проценты начисления Бонусных баллов в Программе лояльности «Признание»

Я выбрала этот продукт, потому что он отвечает требованиям клиента. Данная дебетовая карта предназначена для совершения покупок в РФ, а также предполагает возможность снятия наличных и совершения расчетов в странах ближнего и дальнего зарубежья. Так как клиент является заемщиком банка по ипотеке, то для него предусмотрены льготные условия.

выпуск карты – бесплатно;

наличие бонусных программ;

карта защищена технологией Verified by Visa.

карта Visa оснащена технологией бесконтактных платежей payWave.

нет процентов начисления CashBack;

SMS -банкинг – 60 руб.

ограниченный срок действия Программы лояльности «Признание».

От клиента потребуется паспорт, заявление на открытие карты, номер мобильного и стационарного (при наличии) телефона. Так как у карты есть ограничения по выдаче наличных, то следует узнать у клиента какую примерную сумму он планирует снимать в день/месяц.

В данном случае целесообразна стационарная форма продажи, необходимо присутствие клиента в офисе Банка.

В зависимости от стратегии организации банковского бизнеса: продажи массового характера, т.к. данный банковский продукт предполагает обслуживание большого количества схожих по своим потребительским предпочтениям клиентов и проведения однотипных банковских операций.

По продуктовому признаку: пакетирование, т.к. при открытии дебетовой карты банк предлагает дополнительные продукты (Интернет-банк, sms-банкинг).

В дополнение к дебетовой карте я предложу Пакет услуг «Зарплатный». Главное преимущество Пакета услуг «Зарплатный» – отсутствие требования Банка о зачислении на счет банковской карты именно заработной платы при сохранении всех привилегий, предусмотренных продуктом. Также при подключении этой услуги клиент будет получать уже 5% на остаток по своей дебетовой карте.

Паспорт кредитной карты с CashBack

Платежная система/класс карты

Повышенный CashBack на покупки

7% в выбранной клиентом категории (может меняться один раз в месяц при обращении к Контакт-Центр или при посещении офиса Банка, за участие клиента в категории для повышенного начисления CashBack - комиссия 50р/мес)

Мобильный и интернет-банкинг

3 месяца в подарок ежегодно (60 руб/мес, начиная с 4-ого месяца обслуживания)

Льготный период кредитования

до 55 дней (не распространяется на операции по выдаче наличных и переводы денежных средств)

Стоимость снятия наличных из Лимита кредитования

4,5% от суммы снятия (мин 450 р.)

МОП (Минимальный обязательный платеж)

5% от суммы задолженности по Кредиту + начисленные %% + комиссии и штрафы (при наличии)

Дата оплаты МОП

25-ое число месяца, следующего за Отчетным периодом

Штраф за неоплату МОП в установленные сроки

500 р. за каждый факт неоплаты МОП + 1 % от задолженности по Кредиту на дату формирования МОП

Я смогу предложить клиенту только данную кредитную карту, так как она единственная в продуктовой линейке банка.

карта оснащена технологией бесконтактных платежей payWave;

карта защищена технологией Verified by Visa.

платный SMS -банкинг.

От клиента потребуется паспорт, номера телефонов (мобильного, рабочего, стационарного, номер контактного лица), второй документ на выбор - водительское удостоверение, заграничный паспорт, справка о доходах (по форме 2НДФЛ или по форме Банка).

Также я задам вопрос о том, каков его общий трудовой стаж и стаж на текущем месте работы.

В данном случае целесообразна стационарная форма продажи, необходимо присутствие клиента в офисе Банка.

В зависимости от стратегии организации банковского бизнеса: продажи массового характера, т.к. данный банковский продукт предполагает обслуживание большого количества схожих по своим потребительским предпочтениям клиентов и проведения однотипных банковских операций.

По продуктовому признаку: пакетирование, т.к. при открытии дебетовой карты банк предлагает дополнительные продукты (Интернет-банк, sms-банкинг)

В дополнение я предложу клиенту Программу страхования. Это надежная гарантия погашения задолженности перед Банком. Если в результате несчастного случая или болезни Вы не сможете вносить платежи, страховая компания берет на себя обязательство по погашению Вашей задолженности. Услуга выгодна для клиента, т.к. при присоединении к Программе добровольного страхования от несчастных случаев и болезней и/или Программе добровольного страхования от потери работы предоставляется возможность снизить процентную ставку на 2% за каждую Программу добровольного страхования.

Важнейшие правила безопасности использования банковских карт («пластиковой безопасности»):

Уничтожить конверт с pin-кодом , предварительно его запомнив или записав в укромное место.

Блокировать карту на использование в странах, которые вы редко посещаете.

Подключиться к услугам sms-банкинга .

В общественных местах (ресторане, магазине и т.д.) не упускать карту из поля зрения .

Цель: оценка и диагностирование умения синтезировать, анализировать, обобщать фактический и теоретический материал с формулированием конкретных выводов, установлением причинно-следственных связей; закрепление теоретических знаний по теме (продукты и услуги, предлагаемые банком, их преимущества и ценности; основные банковские продукты для частных лиц, корпоративных клиентов и финансовых учреждений; роль бренда банка в продвижении банковских продуктов; способы и методы привлечения внимания к банковским продуктам и услугам; способы продвижения банковских продуктов); приобретение умений выявлять потребности клиентов; определять преимущества банковских продуктов для клиентов; ориентироваться в продуктовой линейке банка; формировать положительное мнение у потенциальных клиентов о деловой репутации банка; использовать различные формы продвижения банковских продуктов)

Количество часов: 2 часа

Осваиваемые компетенции: ПК 1.1, ПК 1.4, ПК 1.6, ПК 2.2, ОК 1- ОК 5, ОК 9-ОК-11.

Оснащение: конспект лекций, кейс-задание, официальный сайт исследуемого банка.

Содержание заданий:

1. Используя информацию с официального сайта исследуемого банка и интернет-ресурсов:

1.1 Приведите примеры использования различных форм рекламы Вашим банком:

1.1.1 рекламу банковского продукта (знакомит клиентов с новыми услугами);

1.1.2 рекламу банка (привлекает внимание потребителей к определенному банку);

1.1.3 рекламу цели потребления (вызывает или сформировывает у покупателей новые потребности);

1.1.4 адресную рекламу;

1.1.5 безадресную рекламу.

1.2. Ответьте на вопросы:

1.2.1 Какую цель преследует банк в каждом конкретном случае?

1.2.2 Какая форма рекламы, на ваш взгляд, эффективнее, и почему?

1.2.3 Какая реклама заинтересовала бы Вас как потенциального или действительного клиента банка?

2. Ответьте на вопросы, опираясь на информацию из текста.

«Банковские услуги не вызывают у людей эмоционального интереса».

Действительно, ни один банковский продукт не вызывает у потребителей такой энтузиазм, как iPod или Harley. Нет человека, который бы предвкушал, что его банк скоро запустит новый автокредит. Нужно прекратить продавать банковские продукты. Нужно продавать решения, которые помогают людям достичь определенных результатов. Давайте перестанем говорить об автокредите, давайте будем говорить о решении, которое позволит купить новую машину. И неважно, что входит в это решение – просто автокредит, или автокредит и сберегательный счет, или автокредит, сберегательный счет плюс страховка.

В этой упаковке могут быть самые разные модули, важно, чтобы предлагалось решение для достижения определенной цели. Для этого необходимо выяснить потребности клиента и начать вместе с ним планировать пути достижения целей. Не только тех целей, которые есть у клиента сегодня, но и тех, которые будут у него через полгода, через год, через два.

2.1. Согласны ли Вы с вышеприведенными тезисами? Почему? Изложите свой взгляд на ситуацию.

2.2. На примере одного продукта исследуемого банка (информация, представленная на сайте; реклама в интернете;), расскажите каким образом банк вызывает эмоциональный интерес потенциальных клиентов.

3. Основываясь на философии исследуемого банка, продолжите слоганы для рекламной кампании банка, продолжив ряд предложений:

- Наша стратегия эффективна, так как.

- Сила нашего банка заключается в том, что.

- Наши тарифы самые привлекательные, потому что.

- У нас прочная конкурентная позиция, потому что.

- У нас обширная клиентская база, потому что.

- От нас не уходят клиенты, потому что.

- Наш банк — один из лидеров банковского бизнеса, потому что.

- Мы постоянно расширяемся, потому что.

- Мы стремимся поддерживать наших клиентов, потому что.

- Мы хорошо защищены от любых недружественных нападений, потому что.

4. Внимательно прочтите текст и ответьте на вопросы.

«Пути формирования запоминающегося образа банка»

Анализ показывает, что существует несколько основных путей формирования запоминающегося образа банка и его успешного позиционирования в сознании клиентов:

- Традиционно рекламный. Заключается в поиске нестандартных решений представления стандартных банковских услуг и ассоциации банка с запоминающими образами. Данный путь является достаточно перспективным, но и является наиболее рискованным. Необходимым условием использования такого подхода является тщательное тестирование, отбор и обкатка рекламных идей на представителях целевой аудитории.

- Акцент на современные банковские технологии (системы передачи данных, INTERNET и пр.). Данный путь в настоящее время успешно используется банками, которые с момента своего появления активно позиционировали себя как высокотехнологичные кредитные учреждения. В настоящий момент такой подход использует, например, банк «Тинькофф».

- Перенос основного акцента рекламы с услуг и технологий на рекламу персонала, сотрудников банка. Есть все основания полагать, что реклама банка через призму компетентного и открытого персонала будет занимать все большее и большее место в общем рекламном пространстве. Как правило в сознании потребителя услуга неотделима от ее носителя.

4.1 Какой путь из предложенных выше трех вариантов использует исследуемый банк, для формирования запоминающегося образа и его успешного позиционирования в сознании клиента?

4.2 Эффективен ли этот путь, на ваш взгляд? Что бы могли предложить Вы?

Критерии оценивания:

«Отлично» - студент глубоко изучил учебный материал по теме; свободно применяет полученные знания на практике; практическая работа выполнена в полном объеме, правильно, без ошибок, в установленные нормативом время, по результатам проведенной работы сделаны грамотные и обоснованные выводы.

«Хорошо» - студент твердо знает учебный материал; умеет применять полученные знания на практике; практическая работа выполнена в полном объеме с небольшими недочетами, в установленное нормативом время.

«Удовлетворительно» - студент знает лишь основной материал; практическая работа выполнена с ошибками, отражающимися на качестве выполненной работы, не в полном объеме, студент не уложился в установленное нормативом время.

«Неудовлетворительно» - студент имеет отдельные представления об изученном материале; практическая работа не выполнена или выполнена с грубыми ошибками, не в полном объеме, студент не уложился в установленное нормативом время.

Определение видов банковской рекламы на примере АО «Адьфа-Банк»

Задание 1. Примеры использования различных форм рекламы АО Альфа-Банк

1.1.1 Реклама банковского продукта (знакомит клиентов с новыми услугами):

Рисунок 1 – Реклама кредитной карты «100 дней без %»

Рисунок 2 – Реклама кредита наличными «Десятка».

1.1.2 Реклама банка (привлекает внимание потребителей к определенному банку):

Рисунок 3 – Реклама Альфа-Банка

Рисунок 4 – Реклама Альфа-Банка

1.1.3 Реклама цели потребления (вызывает или сформировывает у покупателей новые потребности):

Рисунок 5 – Реклама кредита наличными от Альфа-Банка

Рисунок 6 – Реклама Красной карты от Альфа-Банка

1.1.4 Адресная реклама ( обращена к узкому кругу привлекаемых клиентов) :

Рисунок 7 – Реклама, направленная на юридических лиц АО Альфа-Банк

Рисунок 8 – Реклама счёта для бизнеса

1.1.5 Безадресная - ориентирована на всех потенциальных клиентов:

Рисунок 9 – Реклама Альфа, направленная на всех потенциальных клиентов.

1.2.1 Какую цель преследует банк в каждом конкретном случае?

Главная цель рекламы – увеличение количества потенциальных клиентов. Реклама банковского продукта носит собой цель ознакомления клиента с новыми продуктами или услугами.

Реклама банка проводится с целью привлечения внимания клиента к банку, формировать мнение клиента о банке как о надежном финансовом партнере.

Реклама цели потребления вызывает у клииента новые потребности.

Адресная реклама направлена на привлечение более узкого круга клиентов.

Безадресная реклама ориентирована на всех потенциальных клиентов.

1.2.2 Какая форма рекламы, на ваш взгляд, эффективнее, и почему?

В качестве самой эффективной рекламы, на мой взгляд, выступает ATL -реклама, так как она включает в себя все виды рекламы, с которыми чаще всего сталкивается потенциальный клиент, благодаря чему охватывает очень большой радиус распространения информации. Эта форма PR отличается своими весьма агрессивными методами, но именно такие методы и нужны для того, чтобы рекламная кампания полностью окупила затраты на её проведение и привлекла как можно больше клиентов.

Но не стоит забывать о BTL-рекламе. К этой форме относятся такие методы, как, например, подарки за покупку, реклама в местах продажи, выставки с опросами и раздача листовок. Они также играют немало важную роль в имиджевой рекламе.

1.2.3 Какая реклама заинтересовала бы Вас как потенциального или действительного клиента банка?

Больше всего меня может заинтересовать реклама на TV , особенно, когда в ней принимают участие различные телеведущие или другие медийные лица, которых я знаю. Так, например, мне очень понравилась последняя рекламная кампания Альфа-Банка, в которой участвовал телеведущий Иван Ургант.

2.1 Согласны ли Вы с вышеприведенными тезисами? Почему? Изложите свой взгляд на ситуацию.

Да, я полностью согласен с изложенными тезисами. Какой бы продукт или услугу не предлагала компания, тем более банк, необходимо не просто думать о продаже и том, как заработать. В первую очередь нужно думать о том, какую пользу принесёт продукт потенциальному клиенту и какую проблему он поможет решить.

Самое первое, что нужно сделать – это поинтересоваться у клиента о цели его визита в банк, узнать его проблему. Далее предложить и полностью описать нужный клиенту продукт и дать понять, что именно он поможет решить его проблему.

2.2. На примере одного продукта исследуемого банка (информация, представленная на сайте; реклама в интернете;), расскажите каким образом банк вызывает эмоциональный интерес потенциальных клиентов.

Рассмотрим рекламу карты «100 дней без %» от Альфа-Банка.

Рисунок 10- Реклама банковской карты

На этом кадре мы видим начало рекламного ролика. Героя ситуации зовут Олег, и у него уже есть кредитная карта другого банка. Ему пришло оповещение о том, что истекает срок платежа по его карте. Главного героя специально «поместили» на яхту, чтобы показать, что уведомления о необходимости внести платеж могут застать врасплох, и клиент должен бросить все свои дела.

Далее мы видим, как крупным планом взята кредитная карта от Альфа-Банка и большие буквы «100 дней без %», чтобы привлечь внимание зрителя. Показывается, как Олег «закрывает» свою кредитку с помощью платежа с карты «100 дней», не стоя в очереди.

На этом кадре ролик заканчивается словами «Почувствуй 100 дней свободы». Все видео сопровождается заряжающей и активной музыкой и закадровым голосом о преимуществах карты «100 дней». Этот ролик оформлен очень качественно и точно вызовет эмоциональный интерес у зрителя.

Задание 3 . Основываясь на философии исследуемого банка, продолжите слоганы для рекламной кампании банка, продолжив ряд предложений:

1) Наша стратегия эффективна, так как мы открыты для нового и готовы к изменениям.

2) Сила нашего банка заключается в том, что мы вместе с клиентом в любую минуту.

3) Наши тарифы самые привлекательные, потому что мы создаём уникальные решения для клиента.

4) У нас прочная конкурентная позиция, потому что мы на рынке уже более 30 лет.

5) У нас обширная клиентская база, потому что люди нам доверяют.

6) От нас не уходят клиенты, потому что мы всегда знаем, как им помочь.

7) Наш банк — один из лидеров банковского бизнеса, потому что мы доверяем своей команде – открыто делимся идеями. Уважаем и слышим идеи других.

8) Мы постоянно расширяемся, потому что г отовы идти на продуманный риск.

9) Мы стремимся поддерживать наших клиентов, потому что ценим их время.

10) Мы хорошо защищены от любых недружественных нападений, потому что мы достигаем амбициозных целей и действуем как лидер.

4.1 Какой путь из предложенных выше трех вариантов использует исследуемый банк, для формирования запоминающегося образа и его успешного позиционирования в сознании клиента?

Для формирования запоминающегося образа и его успешного позиционирования в сознании клиента в большей степени Альфа-Банк использует первый из трех вышеперечисленных вариантов. Существует множество рекламных интересных кампаний от Альфа-Банка.

4.2 Эффективен ли этот путь, на ваш взгляд? Что бы могли предложить Вы?

Я считаю, что традиционный рекламный метод всегда будет эффективным. Только остается необходимым следить за трендами рынка, за какими-либо медийными персонажами, чтобы зритель сразу мог узнать того, кто рекламирует продукт. Также будет важным, чтобы рекламную кампанию организовали квалифицированные сотрудники, на них лежит огромная ответственность, нужно будет качественно протестировать рекламную кампанию и понять, как на нее отреагирует зритель.

Цель: оценка и диагностирование умения синтезировать, анализировать, обобщать фактический и теоретический материал с формулированием конкретных выводов, установлением причинно-следственных связей; закрепление теоретических знаний по теме ( продукты и услуги, предлагаемые банком, их преимущества и ценности; составляющие успешного банковского бренда; роль бренда банка в продвижении банковских продуктов) ; приобретение умений формировать положительное мнение у потенциальных клиентов о деловой репутации банка.

Количество часов: 2 часа

Осваиваемые компетенции: ПК 1.1, ПК 1.4, ПК 1.6, ПК 2.2, ОК 1- ОК 5, ОК 9-ОК-11.

Оснащение: кейс-задание, официальный сайт исследуемого банка.

Содержание заданий:

1. Используя данные официального сайта исследуемого банка, охарактеризуйте основные элементы бренда банка. Результаты представьте в виде таблицы.

2. Н а какие группы клиентов ориентируется банк, исходя из его философии? Свой ответ обоснуйте.

3. Расскажите о зонтичных брендах исследуемого банка.

4. Выделяет ли Банк бренды по направлениям бизнеса? Представьте их описание.

5. Приведите примеры продуктовых банковских брендов исследуемого банка.

6. Проанализируйте процессы ребрендинга и рестайлинга банка, выделите основные причины и последствия их проведения

7. Имеет ли исследуемый банк дочерние банки и филиалы в дальнем или ближнем зарубежье?

9. Прочтите текст «Сила банковского бренда» и ответьте на вопросы:

- Менялись ли слоган, логотип или философия исследуемого банка в зависимости от культурных или национальных традиций тех стран, где расположены «дочки» банка?

- На Ваш взгляд, стоит ли при расширении своего географического присутствия, вносить изменения в бренд?

«Сила банковского бренда»

HSBC, который в западных СМИ называют брендом-захватчиком, функционирует под слоганом The world’s local bank - Местный банк для всего мира. Сообразно слогану, банк имеет дочерний и в России — HSBC Россия. Вот список некоторых регалий, которые HSBC получил за последние годы: лучший интернет-банк для физических лиц (The Banker), бренд с самой высокой стоимостью в сфере финансовых услуг (Brand Finance), 1-е место в рейтинге TОП-1000 «Крупнейший мировой банк» (The Banker), лучший банк по управлению рисками (Global Markets Euromoney). Согласно своей философии, HSBC в каждой стране мира строит свою работу исходя из локальных ценностей.

Акцент делается на том, что культурная традиция признается банком мощным механизмом воздействия на восприятие, поэтому проводятся специальные программы обучения сотрудников с целью повышения их культурной компетентности. На одном из рекламных плакатов банка HSBC изображен кузнечик и указано, что в США он вредитель, в Китае – домашний питомец, а в Таиланде –пища. Этот рекламный ход призван подчеркнуть что в основу укрепления отношений с клиентами банка положено знание культурных традиций клиентов и уважение к ним. Что же касается незыблемых ценностей, то у HSBC они не связаны именно с финансами, а – с человеческими ценностями, причем с восточным акцентом.

Перечислим ценности банка. HSBC – Восприимчивый: «Мы будем предвосхищать и удовлетворять потребности наших клиентов во всем мире с помощью нашей способности объединить глобальный охват рынков и сегментов с местными знаниями и опытом». Прогрессивный: «Мы стремимся к постоянному совершенствованию качества, эффективности через работу в команде». Отзывчивый: «Мы будем действовать быстро, чтобы мы могли удовлетворить и превзойти постоянно меняющиеся ожидания наших клиентов». Почтительный: «Мы будем проявлять корпоративную ответственность в нашей деятельности, мы стремимся к благополучию и развитию наших местных общин». Честность: «Мы будем обращаться с клиентами, сотрудниками и поставщиками справедливо и объективно».

Критерии оценивания:

«Отлично» - студент глубоко изучил учебный материал по теме; свободно применяет полученные знания на практике; практическая работа выполнена в полном объеме, правильно, без ошибок, в установленные нормативом время, по результатам проведенной работы сделаны грамотные и обоснованные выводы.

«Хорошо» - студент твердо знает учебный материал; умеет применять полученные знания на практике; практическая работа выполнена в полном объеме с небольшими недочетами, в установленное нормативом время.

«Удовлетворительно» - студент знает лишь основной материал; практическая работа выполнена с ошибками, отражающимися на качестве выполненной работы, не в полном объеме, студент не уложился в установленное нормативом время.

«Неудовлетворительно» - студент имеет отдельные представления об изученном материале; практическая работа не выполнена или выполнена с грубыми ошибками, не в полном объеме, студент не уложился в установленное нормативом время.

Здравствуйте)

Прошу, помогите решить тест, а то всю ночь над другими предметами просидел и на этот уже сил нет.

1.Банк предлагает вам разные варианты депозитных вкладов сроком на 1 год под 9 % годовых. При каком из перечисленных ниже вариантов вы получите наибольший доход?

а) Без капитализации

б) С ежегодной капитализацией

в) С ежеквартальной капитализацией

г) С ежемесячной капитализацией

2.Банк предлагает вам разные варианты депозитных вкладов сроком на 2 года под 8 % годовых. Какой из перечисленных ниже вариантов будет наименее доходным?

а) Без капитализации

б) С ежегодной капитализацией

в) С ежеквартальной капитализацией

г) С ежемесячной капитализацией

3.По какому из перечисленных ниже кредитов вы бы ожидали получить самую низкую ставку?

а) Ипотека

б) Потребительский кредит

в) Овердрафт по дебетовой карте

г) Автокредит

4.По какому из перечисленных ниже кредитов вы бы ожидали получить самую высокую ставку?

а) Ипотека

б) Потребительский кредит

в) Овердрафт по дебетовой карте

г) Автокредит

5.Какие факторы стоит учитывать при выборе банка для взятия кредита?

а) Процентная ставка.

б) Надёжность банка.

в) Срок погашения.

6.Какие факторы стоит учитывать при выборе банка для открытия вклада?

I.Процентная ставка.

II.Участие в ССВ.

III.Возможность досрочного закрытия вклада с потерей процентов.

а) Только I

б) I и II

в) I и III

г) I, II и III

7.Что из перечисленного НЕ повышает ваши шансы на получение кредита?

а) Наличие залога

б) Наличие поручителя

в) Подписание соглашения о невозможности досрочного погашения

г) Подтверждение стабильного дохода

8.Что из перечисленного НЕ повышает ваши шансы на получение кредита?

а) Наличие залога

б) Наличие поручителя

в) Наличие других действующих кредитов на ваше имя

г) Подтверждение стабильного дохода

9.Какие из перечисленных организаций могут выдавать кредиты физическим лицам?

I.Центральный банк России.

II.Коммерческие банки.

III.Микрофинансовые организации (МФО).

а) Только I

б) I и II

в) II и III

г) I, II и III

Автор статьи

Читайте также: