Какой тип наращения предпочтителен при хранении денег в банке

Обновлено: 26.04.2024

Под функционально-стоимостным анализом (ФСА) подразумевается комплексное исследование технологических процессов, оборудования или производства в целом. Отнести данную методику к приемам оптимизации в экономическом анализе позволяет основная цель этого направления – минимизация стоимости. Исходной посылкой при его проведении является то, что при конструировании любого оборудования, разработки технологии экономические вопросы хотя и возникают, но не имеют первостепенного значения.

Поэтому любая конструкция может быть доработана по критерию минимизации стоимости. Функционально-стоимостной анализ проводится системно, то есть объект изучения представляется как целое, как система.

| Примечательно, что функционально-стоимостной анализ был разработан в середине 40-х гг. прошлого века, и его разработку связывают сразу с двумя именами - русского конструктора Ю.М. Соболева (Пермский телефонный завод) и американского инженера Л. Д. Майлса (фирма General Electric). Следуя различными путями, они преследовали одни и те же цели. Оба инженера, принимая действующее изделие как данность, искали принципиально новые решения, анализируя его недостатки. |

Основными задачами функционально-стоимостного анализа являются:

- минимизация затрат на производство продукции с непременным соблюдением заданных параметров конечного продукта;

- разработка системы показателей и нормативов, приемлемых для всех уровней управленческой системы;

- совершенствование технологического и управленческого процесса по всей цепочке производственно-финансовой деятельности;

- активизация экономических рычагов, влияние которых ранее умалялось;

- систематическое наблюдение за эффективностью, надежностью и качеством продукции, предоставление рекомендаций по ее использованию.

Основные этапы функционально – стоимостного анализа:

Информационно-подготовительный этап начинается с выбора объекта. Им может быть создание принципиально нового изделия или кардинальная реконструкция старого. На этом этапе собирается вся информация о производстве и эксплуатации данного объекта и его близких аналогов. Обнаружение в мировой практике уже имеющегося аналога исключает необходимость дальнейшей разработки проекта.

Для качественного выполнения аналитического этапа необходимо создать группу экспертов. Основное требование при этом – группа должна включать как специалистов – технологов, так и экономистов – аналитиков. При выполнении аналитического этапа весь объект представляется как совокупность отдельных элементов его конструкции. Оценка проводится отдельно по каждому элементу. Оценивая какой-либо конкретный элемент конструкции или процесса, необходимо ответить на следующие вопросы:

- определить выполняемую данным элементом функцию;

- рассмотреть необходимость функции;

- определить возможность замены или исключения функции или элемента (может ли данную функцию выполнять другая деталь или конструкция);

- можно ли использовать другие (более дешевые) материалы при выполнении данной функции;

- возможно ли применение стандартных (меньших) деталей;

- реально ли сокращение отходов при выполнении данной функции;

- возможно ли повторное использование отходов (вовлечение материалов в повторный оборот);

- есть ли возможность уменьшить трудоемкость операции.

Такое исследование проводится по каждому элементу конструкции (объекта). После завершения исследований определяются основные направления минимизации стоимости, рассчитывается предположительный эффект. Однако такой анализ нельзя было бы назвать системным, если бы его проведение не гарантировало бы надежность и работоспособность модифицированного объекта.

Основная задача пусконаладочного этапа - экспериментальная, стендовая проверка доработанного или принципиально нового изделия. Такие проверки позволяют выявить недоработки, в том числе и существенного порядка. В этом случае возможны ситуации, когда вся аналитическая процедура повторяется – или частично, или в полном объеме.

Поточно-производственный этап возможен при условии успешного завершения пусконаладочного этапа – если изделие прошло все проверки, которыми была подтверждена его эффективность, надежность и долговечность. Но в некоторых случаях именно на потоке выявляются такие недочеты, что вся конструкция возвращается на доработку.

Последний этап ФСА – контрольно-эксплуатационный. Доработанная конструкция должна быть постоянно под наблюдением разработчиков. Кроме того, наличие контроля за эксплуатацией конструкции дает возможность осуществления обратной связи – получением информации от потребителей. Информация, полученная от потребителей, вполне может стать материалом для дальнейших разработок функционально-стоимостного анализа.

Недостатками функционально-стоимостного анализа можно считать его достаточно большую стоимость, ведь необходимо приостановить производственный процесс, сформировать группу экспертов и обеспечить условия их работы, провести серию стендовых испытаний и, возможно, изменить технологический процесс.

Таким образом, данную методику можно применять только на крупном производственном предприятии и только в том случае, если снижение себестоимости производства жизненно необходимо, а все явные резервы уже исчерпаны.

Вопросы для обсуждения:

1. Попытайтесь вывести формулу для определения эффективности проведения ФСА. Какие параметры необходимо учитывать при расчете?

2. Назовите отрасли производства, в которых, по вашему мнению, возможно проведение функционально-стоимостного анализа.

3. Проанализируйте перечень вопросов, при помощи которых оценивают элементы конструкции. Можно ли добавить в этот перечень дополнительные вопросы?

4. Если при выполнении функционально-стоимостного анализа из конструкции удаляются элементы, выполняющие дублирующие функции, в каком случае это оправданно, а в каком – неоправданно?

5. Какие специалисты, по вашему мнению, должны входить в группу экспертов при выполнении функционально-стоимостного анализа производства легковых автомобилей?

ГЛАВА 7. ОСНОВЫ ФИНАНСОВОЙ МАТЕМАТИКИ

7.1. Временная стоимость денег

Финансовые вычисления, базирующиеся на понятии временной стоимости денег, являются одним из краеугольных элементов финансового анализа и используются в различных его разделах. Наиболее интенсивно они применяются для оценки инвестиционных проектов, операциях на рынке ценных бумаг, в ссудозаёмных операциях, в оценке бизнеса и др. Переход к рыночной экономике на предприятиях как реального, так и финансового секторов сопровождается появлением некоторых новых видов деятельности, имеющих для благополучия предприятия принципиальных характер. К их числу относится задача эффективного вложения денежных средств. В условиях централизованно планируемой экономики на уровне обычного предприятия такой задачи практически не существовало. Причин было несколько.

Прежде всего, ни юридические, ни физические лица официально, как правило, не располагали крупными свободными денежными средствами. В частности, денежные ресурсы предприятия жестко лимитировались прямыми или косвенными методами. Ещё одна причина состояла в том, что практически единственный путь использования свободных денег был связан с размещением их под проценты в сберегательном банке. Стабильность экономического развития, оказавшаяся, как теперь принято говорить, застоем, гарантировала в этом случае не только сохранность денежных средств, но и их небольшой рост.

Ситуация резко изменилась в последние годы. Можно выделить, как минимум шесть основных моментов.

Во- первых, были упразднены многие ограничения, в частности, нормирование оборотных средств, что автоматически исключило один из основных регуляторов величины финансовых ресурсов на предприятии.

Во – вторых, кардинальным образом изменился порядок исчисления финансовых результатов и распределения прибыли. С введением новых форм собственности стало невозможным изъятие прибыли в бюджет волевым методом, как это делалось в отношении государственных предприятий, благодаря чему у предприятий появились свободные денежные средства.

В – третьих, как уже упоминалось выше, произошла существенная переоценка роли финансовых ресурсов, то есть появилась необходимость грамотного управления ими, причём в различных аспектах - по видам, по назначению, во времени и т.д.

В четвертых, появились принципиально новые виды финансовых ресурсов, в частности, возросла роль денежных эквивалентов, в управлении которыми временной аспект имеет решающее значение.

В – пятых, произошли принципиальные изменения в вариантах инвестиционной политики. Переход к рынку открывает новые возможности приложения капитала: вложения в коммерческие банки, участие в различного рода рисковых предприятиях и проектах, приобретение ценных бумаг, недвижимости и т.п. Размещая капитал в одном из выбранных проектов, финансовый менеджер планирует не только со временем вернуть вложенную сумму, но и получить желаемый экономический эффект.

В – шестых, в условиях свойственной переходному периоду финансовой нестабильности, проявляющейся в устойчиво высоких темпах инфляции и снижении объёмов производства, стало невыгодным хранить свои деньги в банке. Многие предприятия на своем опыте познали простую истину: в условиях инфляции денежные ресурсы, как и любой другой вид активов, должны обращаться, и по возможности быстрее.

Таким образом деньги приобретают ещё одну характеристику, доселе неведомую широкому кругу людей, но объективно существующую, а именно – временную ценность. Этот параметр можно рассматривать в трех аспектах.

Первый аспект связан с обесценением денежной наличности с течением времени (инфляцией).

Второй аспект связан с обращением капитала (денежных средств). По сравнению с денежной суммой, которая будет получена в будущем, та же сумма, имеющаяся в наличии в настоящий момент, может быть немедленно пущена в оборот и таким образом принесет дополнительный доход.

Третий аспект связан с риском неполучения денежных средств. В экономике практически не бывает безрисковых ситуаций, всегда существует вероятность того, что по каким-либо причинам ожидаемая к получению сумма получена не будет.

Проблема «деньги - время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих доходов с позиции текущего момента. Изменение стоимости денежных средств при заданном уровне доходности можно просчитать. Специалисты называют это основами финансовой математики.

На величину изменения денежных потоков будут влиять следующие факторы:

- количество периодов накопления;

- уровень доходности (процентная ставка);

- порядок начисления процентов (по простой или сложной схеме);

- порядок вложения денежных средств (сразу или частями);

- возврат (изъятие) денежных средств – сразу или частями (аннуитет).

При этом отношение прироста к базовой величине называется процентной ставкой. Отношение прироста к наращенной величине называется учетной ставкой.

В качестве базовых расчетных формул используются формулы простых и сложных процентов.

Формула простых процентов:

Формула сложных процентов:

К ф = ( 1 + r ) n (2)

Формула сложных процентов называется компаундинговый фактор и показывает, какая сумма будет у вас через n периодов при процентной ставке r.

Обратная величина – фактор дисконтирования, показывает, сколько денег нужно вложить сегодня, чтобы через определенное количество периодов при заданной процентной ставке получить требуемую сумму:

Д ф = 1/ ( 1 + r ) n .

При этом под дисконтом понимают неравноценность затрат и результатов, осуществляемых и получаемых в различный период времени.

При проведении инвестиционного анализа, как правило, используется формула сложных процентов. При этом ставка доходности может быть известна заранее (как условие функционирования проекта) или может быть определена как сумма процентных ставок, характеризующих инфляцию, степень риска и желаемый уровень доходности:

Количество периодов накопления (срок функционирования проекта) чаще всего принимается равным сроку службы активной части основных средств. Проект окупается, если сумма дисконтированных денежных потоков, генерируемых проектом за все периоды накопления, превышает сумму первоначальных инвестиций. При этом денежный поток рассчитывается как сумма чистой прибыли и амортизационных отчислений:

где Ri - денежный поток данного периода;

IC – сумма инвестиций.

Если рассматриваются несколько инвестиционных проектов, более предпочтительным считается тот, который генерирует большую разницу между дисконтированными денежными потоками и первоначальной суммой инвестиций. Такую разницу называют чистой текущей стоимостью проекта.

В инвестиционном анализе зачастую необходимо определить норму доходности, при которой проект окупится. Определить этот показатель можно следующим образом:

Например, при ставке доходности 25% ЧТС (чистая текущая стоимость) имеет значение +85 (проект окупается). При ставке доходности 35% ЧТС имеет значение - 67. Определим расстояние между этими двумя точками:

Тогда внутренняя норма доходности:

25% + (85/152) * (35% – 25%) = 30, 59%.

Если обозначить по оси ординат ЧТС, а по оси абсцисс норму доходности, то можно, имея несколько точек (значения ЧТС разных уровнях доходности), построить график зависимости. Точка, где линия графика пересечется с осью абсцисс, и есть внутренняя норма доходности.

Вопросы для обсуждения:

1. Какой тип наращения денежных средств более предпочтителен при хранении денег в банке – начисление процентов по простой или сложной схеме?

2. Назовите основные методы государственного регулирования денежных ресурсов предприятия.

3. На ваш взгляд, какие инвестиции имеют большую степень риска и почему?

4. Какие виды ценных бумаг имеют хождение в России?

5. Стоит ли инвестировать деньги в проект, чистая текущая стоимость которого равна нулю?

6. Почему в расчет денежного потока включают чистую прибыль и сумму амортизационных отчислений?

7. Обсудите плюсы и минусы различных направлений вложения капитала на современном этапе.

Задачи и ситуации:

1. Выберите наиболее предпочтительный проект, если сумма первоначальных инвестиций составляет 100 млн. р., коэффициент дисконтирования – 15%. Проект А предполагает получение годового дохода в сумме 200000 р. в течение 10 лет, начиная со второго года реализации проекта. Проект Б предполагает получение годового дохода в сумме 350000 р. в течение шести лет, начиная с третьего года реализации проекта.

2. Рассчитайте чистую текущую стоимость проекта, если сумма первоначальных инвестиций составляет 50 млн. р., сумма ежегодных амортизационных отчислений – 10% от суммы первоначальных инвестиций. Получение чистой прибыли планируется с момента ввода в действие оборудования (со второго года реализации проекта). Предполагается, что сумма чистой прибыли составит в первый год эксплуатации оборудования 500000 р. и будет увеличиваться на 10% ежегодно в течение всего срока эксплуатации оборудования (10 лет). Коэффициент дисконтирования – 15%.

3. Рассчитайте внутреннюю норму доходности, если сумма первоначальных инвестиций составляет 100 млн. р., ежегодный денежный поток – 20 млн. р., срок жизни проекта – 10 лет.

4. Проект, рассчитанный на 15 лет требует инвестиций в размере 10 млн. р. В первые 7 лет денежных поступлений не ожидается, в последующие 8 лет ежегодный денежный поток составит 4 млн. р. Окупится ли данный проект, если коэффициент дисконтирования составляет 15%?.

5. Сравните проекты по критериям чистой текущей стоимости, если имеются следующие данные о первоначальных инвестициях и последующих денежных потоках (цена капитала составляет 15%):

Скорость наращения стоимости векселя , т.е. крутизна наклона прямой PF, зависит от уровня процентной ставки г, согласованной между векселедателем и векселедержателем. Итак, учитывая вексель в банке, его владелец теоретически мог бы рассчитывать на сумму Р, а факт ее получения означал бы, что с момента учета векселя кредитором векселедателя фактически становится банк. Вряд ли такое положение устраивает менеджеров банка, поскольку не очевидно, что заложенная в векселе доходность в размере ставки г будет привлекательной для банка. [19]

Скорость наращения стоимости векселя , т.е. крутизна наклона прямой РУГУ, зависит от уровня процентной ставки г, согласованной между векселедателем и векселедержателем. [20]

С наращением мощности производства осуществлены реконструкция цеха и модернизация основного технологического оборудования. Реакторный блок, состоящий из трех горизонтальных реакторов, заменен вертикальным шести-секционным реактором, который установили вблизи глухой стороны паро-перегревательной печи. Такая компоновка позволяет исключить застойную зону, упростить конструкцию трубопроводов перегретого пара, сократить протяженность паропроводов и соответственно уменьшить теплопотери. [21]

При наращении с использованием простой процентной ставки приращение капитала пропорционально сроку ссуды и процентной ставке, т.е. доход инвестора растет линейно вместе со сроком. [22]

Существуют ли наращения у этой предгеометрии. [23]

Чем отличается наращение на основе простой учетной ставки от наращения на основе простой процентной ставки. [24]

Существует ли наращение матроида Фано . [25]

Сущность метода наращения ( компаундирования) состоит в определении суммы денег, которую будет иметь инвестор в конце операции. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной - сумма средств, которая будет получена после завершения операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему. [26]

Какой тип наращения предпочтителен при хранении денег в банке. [27]

При применении наращения на основе простой учетной ставки величина начисляемых процентов с каждым годом увеличивается, в то время как при наращении капитала на основе простой процентной ставки капитал ежегодно увеличивается на одну к ту же величину. Простая учетная ставка обеспечивает более быстрый рост капитала, чем такая же по величине процентная ставка. [28]

Если множитель наращения равен индексу инфляции, то соответствующее наращение лишь нейтрализует действие инфляции. [29]

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

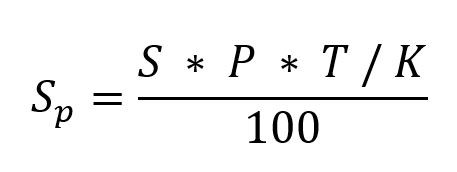

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

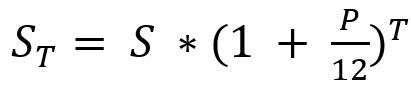

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

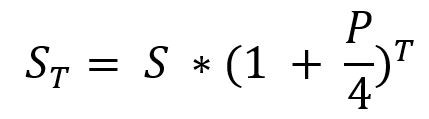

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Виктор, как выгоднее всего хранить (копить) деньги в современном мире?

– Для начала нужно понять, с какой целью вы это делаете. Тогда будет достаточно легко разобраться со всем разнообразием банковских депозитов, представленных на российском рынке. Напомню, что ваш доход должен распределяться минимум на три части: это текущий капитал, резервный и инвестиционный капитал. У каждого капитала своя особая цель, или, можно сказать, миссия. Инвестиционный капитал – деньги, отложенные на будущую старость. Человек накапливает денежные средства во время своей трудовой деятельности, используя финансовые инструменты с большой доходностью и надежностью. Деньги будут работать в течение нескольких десятилетий – 20, 30 лет, все зависит от того, с какого момента человек начал формировать свой личный пенсионный фонд. Под такую цель депозитные вклады мало подходят, но некоторые люди их используют, хотя доходность они не приносят. Многие игнорируют данный капитал.

А как быть с деньгами «на черный день»? До сих пор старшее поколение копит таким образом.

– Да, это самый популярный резервный капитал, то есть финансовая «подушка безопасности», или, как, действительно говорили наши бабушки и дедушки, «на черный день». Цель создания этого капитала – непредвиденный случай: болезнь, потеря работы, срочный ремонт и так далее. В таком капитале требуется свойство ликвидности (возможность быстро получить), но эти деньги вообще могут лежать вечно, если человек не болеет, если у него прекрасный постоянный доход. Одно из самых главных качеств для этого вида капитала – надежность, чтобы он не обесценивался и не пропал. Например, если мы говорим про банковский депозит, то нужно выбирать его в устойчивом банке.

Бывает так, что человек понимает: деньги ему понадобятся через полгода–год. В таком случае какой вариант накопления будет наиболее приемлем?

– Это так называемый текущий капитал, который обеспечивает текущее потребление человека. В данном капитале могут быть различные статьи расходов, например, на образование, на детей, на отдых, на бытовую технику и так далее. Как правило, бюджет составляют на один год. Поэтому, если деньги текущего капитала вкладываются в какие-то финансовые инструменты, то, во-первых, этот финансовый инструмент должен быть абсолютно ликвиден. Ну, скажем, если человек откладывает какие-то деньги на летний отпуск, то когда подходит момент приобретения путевки, эти деньги надо быстро получить и желательно без потери процентов. Второе – финансовый инструмент должен быть надежным, чтобы человек смог по своему плану, в определенный день получить денежные средства обратно с начисленными процентами.

Фактически любой вид накопления или сохранения капитала подходит под понятие банковского депозита?

– Главное преимущество депозита – это, безусловно, его простота и доступность для любого человека. Наверное, у каждого человека есть депозитный вклад, а у некоторых и не один. Первый финансовый инструмент, которым человек начинает пользоваться самостоятельно, – это депозитный вклад в банке. Конечно, банки проводят достаточно активную маркетинговую политику, предлагая населению возможность разместить деньги на всевозможных депозитах. Банки, как правило, находятся в шаговой доступности, через банковский счет мы получаем зарплату, и вот легкость, доступность и простота подкупают людей. Это главное преимущество, но у депозита есть главный враг – это инфляция, которая просто безжалостно съедает наши сбережения, и это нужно понимать и осознавать.

Тогда зачем вообще использовать депозитный вклад?

– У любого финансового инструмента есть цель и свои достоинства, у депозита – это надежность. И если мы размещаем с вами денежные средства в надежном банке, который входит в топ-10 надежных банков России, нам по депозиту выплачивают тот процент, который был в договоре. Это гарантированное обязательство банка перед клиентом: у вас не может быть доходность меньше тех процентов, которые указаны в договоре, даже если в период договора процентная ставка стала ниже. Недостаток гарантированной надежности – это низкая доходность. Низкая доходность по банковскому депозиту приводит к тому, что она ниже, чем уровень инфляции, и реальная доходность может получиться отрицательной.

В последние годы мы часто слышим, что тот или иной банк обанкротился и вкладчики остались без денег. Может, все-таки лучше хранить деньги «под матрасом»?

– Банковские депозиты попадают под систему страхования вкладов. Когда вы размещаете деньги на банковском депозите, то у представителя банка надо поинтересоваться, входит ли он в систему страхования вкладов. Система страхования вкладов гарантирует вкладчику возврат вложенных денежных средств и неважно, обанкротится банк или на него наложат санкции, вам государство через агентство по страхованию вкладов вернет положенную сумму. На сегодняшний момент норматив установлен государством в размере 1,4 млн рублей.

А что делать, если есть возможность открыть вклад свыше 1,4 млн рублей?

– Чтобы обезопасить себя, необходимо открывать депозиты в нескольких банках, в каждом не более чем на 1,4 млн рублей. В случае если с банками что-то случится, Агентство по страхованию вкладов выплачивает 1,4 миллиона по каждому вкладу. За счет этого действия действительно можно обеспечить сохранность данных вкладов.

И как выбрать лучший вклад?

– Одно из достоинств системы вкладов – их широкая линейка. Банки предоставляют вклады самого разного вида: на самые разные сроки, с пополнением вкладов, с частичным изъятием, ну и так далее. И это, конечно, удобно для вкладчика. Недостаток – это то, что у депозита ограниченная ликвидность. Когда человек размещает деньги на срочном депозите сроком на один год, в случае, если ему деньги потребовались, скажем, через полгода, он может эти деньги забрать, но проценты, обещанные по договору, он не получит, а значит, человек несет финансовые потери.

На что обратить внимание при выборе депозитного вклада?

– Есть разные виды депозитных вкладов. Основные моменты раскрою. Ну, например, банк предлагает депозитные вклады на различные сроки. Можно положить деньги сроком на месяц, можно на два, можно на полгода, можно на год, можно на три года. И каждый человек выбирает для себя тот срок, который для него наиболее приемлем и который подходит под финансовую цель. Например, при сформированной финансовой подушке безопасности открывают «каскадом» банковские депозиты: на 2 месяца, на 4 месяца, на 6 месяцев, на 8 месяцев, на 10 месяцев и на 1 год. Некоторые банки даже предлагают вклад, который можно закрыть и забрать его в какую-то конкретную дату, ну, например, ко дню рождения или еще к какому-то событию. То есть банки всегда идут навстречу вкладчикам.

Здесь еще важная составляющая – процентная ставка. Какие критерии важны при выборе?

– Ставки меняются в зависимости от продолжительности вклада. Как правило, по краткосрочным вкладам процентные ставки ниже. Поэтому человек принимает решение: если он хочет иметь высокую доходность, то тогда надо размещать на длительном депозитном вкладе. В этом случае надо понимать, что деньги, в общем-то, у человека будут в этом банке лежать, и если он их попытается забрать раньше, это будет возможно, но тогда придется потерять некоторые проценты.

Есть вклады, где в договоре банка с вкладчиком оговаривается, будет идти капитализация процентов или нет. То есть когда речь идет о капитализации процентов, это значит, начисленные проценты не изымаются, а на эти начисленные проценты начисляются следующие проценты. То есть капитализация процентов увеличивает доходность вклада.

Очень привлекательны также вклады, где предусмотрена возможность пополнения и частичного снятия денежных средств без потери начисленных процентов. Это безусловное удобство для вкладчиков.

А стоит ли открывать мультивалютные вклады?

– Мультивалютные вклады очень удобны, если человек поехал за рубеж или планирует поехать. Но надо учитывать, что конвертация проводится по внутреннему курсу банка, который отличается от курса Центрального банка. Поэтому, если вы слишком часто будете переводить свои средства из одной валюты в другую, в этом случае можете понести значительные потери на разнице курса валют.

Выбор между идеей спрятать деньги дома и отнести на хранение в банк дается нелегко. В каждом случае есть страх потерять накопления, сделать неверный выбор.

Опрос общественного мнения в России показал, что примерно 40 % граждан предпочитают держать сбережения дома. Преимущества такого выбора заключаются в возможности круглосуточно получать доступ к деньгам, менять место, выбранное под тайник. Недостатком способа становится обесценивание денег ввиду инфляции.

Тем, кто откладывает деньги на крупную покупку, придется столкнуться с эффектом бега на месте. Сумма будет собираться, но цена желаемой покупки будет почти всегда больше. Другая опасность — возможность под влиянием эмоций потратить всю наличность. Это лучший исход. Худший — все сбережения достанутся вору.

Где хранить деньги, чтобы они приумножались?

Один из самых доступных и понятных способов обезопасить сбережения — открыть счет в надежном банке. Годовая процентная ставка защитит капитал от инфляции. Дополнительно обладатель депозита получает прибыль, а начальная сумма не уменьшается. Если даже банк ограбят, система страхования позволит вернуть сбережения (есть ограничения по сумме возмещения — 1 400 000 рублей). Для размещения денег на депозите необходимо выбрать надежное финансовое учреждение с выгодной программой для вкладчиков.

Выбор способа сохранить и приумножить капитал сводится к одному из следующих:

- Банковская карта. Сравнительно небольшую сумму можно держать на карте. Кредитную карту выбирать не следует — тарифы на ее обслуживание не самые выгодные. Оптимально остановиться на зарплатной карте.

- Ячейка в банке. Это маленький сейф, арендованный в банке. Охранная система высокоуровневая, но за это нужно платить.

- Долгосрочные вклады. Самыми выгодными становятся вклады без снятия средств, но с пополнением. Открыть счет можно на конкретный срок, приурочив к дате планируемой крупной покупки. Регулярно пополняя депозит, можно быстро достичь цели.

- Текущие вклады. Позволяют пополнять счет и снимать деньги. Процент, начисленный на депозит, немного компенсирует инфляцию. Такой вклад рекомендуется выбирать в качестве финансовой подушки безопасности на случай временной потери дохода.

- Валютные вклады (евро, доллары). Рискованный вариант, если учитывать обещания чиновников запретить оборот долларов в РФ.

Хранение сбережений в банке

Способ хранения сбережений выбирают с учетом целей накопления. Если планируется скопить на будущее образование детей, путешествие, крупную покупку — необходимо найти вариант на длительный период. Эксперты советуют небольшую сумму оставить дома, остальную поместить на депозит. Преимущества последнего:

- деньги недоступны для сиюминутных трат;

- средства защищены от инфляции;

- риски потери капитала минимальные.

Вид депозита зависит от предполагаемых операций. Классический не позволяет пополнять счет и снимать деньги до окончания действия договора. Вознаграждением за ограничения становится максимальный доход.

Есть долгосрочные вклады в банке с возможностью пополнения. Характеризуются хорошей доходностью, фиксированной процентной ставкой.

В каком банке лучше хранить деньги?

Финансовое учреждение выбирают с учетом его надежности, популярности, выгоды предлагаемых банковских продуктов. Россияне отдают предпочтение следующим учреждениям:

- Сбербанк. Разные виды вкладов с возможностью пополнения счета, открытия депозита онлайн. Бонусом предлагаются скидки на ипотечные, потребительские кредиты.

- «Тинькофф». Вклады с ежемесячным пополнением, комфортным снятием части суммы.

- «ВТБ 24». Открывает вклады на сумму от 100 тыс. рублей. Постоянным клиентам — скидки.

- «Альфа Банк». Отделения есть во многих российских городах. Для открытия депозита нужна сумма от 10 тыс. рублей.

- «Совкомбанк». За открытие депозита онлайн предлагаются бонусы. Вклады можно пополнять, допускается частичное снятие средств.

Хранение сбережений в банковской ячейке

Ввиду скачков котировок валют и напряженной геополитической обстановки некоторые россияне предпочитают использовать для хранения сбережений банковские ячейки. Обеспеченные клиенты закрывают депозиты, а ценности и деньги помещают в ячейки, поскольку считают их наиболее безопасным хранилищем. В отличие от депозита, ячейка позволяет забрать весь капитал, даже если в банковской сфере ввели ограничение на обращение валюты и другие запреты.

Безопасность хранения в ячейке не 100 %. Зафиксированы случаи вскрытия ячеек отмычками. Для возвращения денег в такой ситуации возбуждается уголовное дело, и если банк не признает вины, ситуация рассматривается в суде. Судопроизводство может затянуться. В результате вкладчик через какое-то время может вернуть свои деньги, а у банка отзовут лицензию. Чтобы снизить потенциальные риски, следует внимательно читать договор с банком на предмет ответственности последнего за содержимое ячейки.

Хранение сбережений в золоте

Наличные деньги копить рискованно — кроме кражи, их можно потерять ввиду инфляции, кризиса. Банковские вклады компенсируют инфляцию, но не обещают существенный прирост капитала. Поэтому некоторые россияне предпочитают хранить капитал в золоте. Это самый популярный драгоценный металл, стоимость которого медленно, но растет. Финансовые аналитики прогнозируют дальнейший рост цен на золото в долгосрочной перспективе.

СПРАВКА! Инвестиции в золото — безопасный способ сохранить и приумножить сбережения. Драгоценный металл не обесценивается, не подвержен инфляции.

Варианты превращения капитала в золото различные. Это покупка слитков, открытие обезличенного металлического счета, приобретение ювелирных украшений.

Хранение сбережений в ценных бумагах

Это один из достойных способов сохранить и приумножить средства, если грамотно выбирать направление инвестиций. Со временем ценные бумаги могут дешеветь ввиду инфляции, разных экономических факторов. Желающие вложить деньги в такие активы могут приобретать облигации, векселя, акции российских и зарубежных компаний, страховые и имущественные документы.

Акции позволяют инвестору получать прибыль в результате деятельности компании. Вексель — более прибыльная ценная бумага. Доход формируется из разницы между ценой покупки и продажи.

Инвестируем и приумножаем

Сохранить сбережения — первостепенная задача, но если хочется, чтобы деньги дополнительно приносили доход, выбирают один из выгодных способов инвестирования. В кризисное время выручит покупка акций надежных предприятий. До покупки предстоит проанализировать рынок, выбрать менее рискованные активы и запастись терпением. Акции приносят доход стабильно, но не сразу. Терпение может хорошо вознаградиться. Эксперты рекомендуют выбирать «голубые фишки». Это акции наиболее преуспевающих и крупных компаний по всему миру.

Другой доходный финансовый инструмент — облигация. Это обязательство конкретной компании выплатить вкладчику оговоренную сумму и проценты в будущем. Все данные фиксируются, поэтому вкладчик точно знает, когда деньги вернутся и в какой сумме. Недостаток заключается в риске дефолта, если компания не выполнит денежные обязательства, объявит финансовую несостоятельность.

Долгосрочный и одновременно прибыльный инструмент инвестиций — недвижимость. Требует немалых сумм, но приносит хорошую выгоду. На выбор — недвижимость в популярных районах, наполовину построенные ЖК от надежных застройщиков.

Вложение средств в недвижимость

Инвестиции в строящуюся или готовую недвижимость — наименее рискованный инструмент инвестирования. Не каждый готов вложить крупную сумму в такие проекты, но если накопления имеются, есть выбор таких вариантов:

- Купить готовую квартиру для последующей ренты. Хорошую прибыль приносит жилье в перспективных районах. Риски связаны с тем, что арендаторы портят мебель, имущество.

- Купить квартиру на стадии фундамента или в наполовину построенной новостройке. После сдачи объекта — продать намного дороже. Риски связаны с тем, что некоторые застройщики не завершают строительство, испаряются с деньгами дольщиков.

- Купить коммерческую недвижимость, сдавать в аренду. Место выбирается с учетом максимальной выгоды для потенциальных арендаторов.

Недостатки вложения денег в недвижимость:

- требуется большая сумма;

- продать объект быстро не получится;

- предстоят расходы на обслуживание квартиры, дома.

Вложение накопленных средств в антиквариат

Покупка антикварных ценностей имеет смысл, если разбираться в вопросе. Спрос на коллекционные предметы повышается по мере осознания обществом их ценности. Антиквариат с каждым годом растет в цене, иногда показатель прироста стоимости достигает 40 % в год. Недостаток способа — требуются определенные знания, без которых есть риск купить подделку.

Вложение средств в алмазы

Драгоценные камни наравне с золотом относят к вечным ценностям. Алмазы символизируют доходность и стабильность вложений. За период 2010–2020 гг. стоимость драгоценных камней выросла на 60 %. Использовать такой инструмент инвестиций есть смысл только в долгосрочной перспективе. Чтобы получить реальную прибыль, придется ждать несколько лет.

Хранение средств в электронных валютах

Где хранить деньги: дома или на карте?

Выбирая между домашним тайником и банковской картой, приходится взвешивать все плюсы и минусы каждого способа. Многие считают, что домашнее хранение сравнительно безопасное — если мошенники получат доступ к данным пластиковой карты, все средства мгновенно пропадут. В противовес такому выводу сотрудники банков приводят аргументы в виде большого количества степеней защиты. Сюда входит ПИН-код, уведомление на телефон об операциях с картой. При утере владелец сразу блокирует счет, позвонив в техподдержку.

Домашнее хранение возможно при наличии системы безопасности (сейф, сигнализация, решетки на окнах), но от сиюминутных желаний потратить накопления не спасет никакая система.

На доходных дебетовых картах

Существует ряд распространенных опасений обывателей, связанных с хранением средств на доходных дебетовых картах. Сотрудники банка развенчивают мифы:

Выгода дебетовой карты заключается в начислении процентов на остаток суммы, получении кешбэка при безналичных расчетах. На карте можно открыть депозит, а средства будут доступны в любое время.

Хранение сбережений дома

Способ придуман с тех пор, как изобрели деньги. Кому-то комфортно, когда сбережения находятся на расстоянии вытянутой руки, их всегда можно пересчитать, перепрятать в тайнике, сейфе. Тем, кто предпочитает домашние сбережения, следует обдуманно подходить к выбору тайника.

Эксперты рекомендуют хранить дома суммы, покрывающие три оклада. Если вдруг уволят с работы или придется выйти на больничный, наличность поможет пережить сложный период. То же касается форс-мажорных ситуаций, когда сломалась бытовая техника, срочно нужен мелкий ремонт или незапланированные покупки.

Выбор места, куда спрятать деньги, можно облегчить, если прислушаться к советам сотрудников МВД. По статистике, примерно каждое тридцатое преступление связно с квартирной кражей. Ниже перечислен список мест в доме, куда злоумышленники заглядывают в первую очередь:

- Шкатулки, тумбочки и гардероб.

- Картины (пространство за ними), статуэтки, вазы для цветов.

- Книги. Если библиотека не занимает всю стену, а представляет собой десяток книг, воры обязательно пролистают литературу с целью найти заложенные между страниц купюры.

- Под матрасом. Банальный вариант, который еще используют наивные россияне.

- Отверстия вентиляционных шахт. В остросюжетных фильмах не раз показали такой тайник. Злоумышленники тоже смотрят кинофильмы.

- Банки для хранения крупы. Популярное, поэтому рискованное место для хранения денег.

Недостатки хранения сбережений в домашних условиях

Хранить деньги дома — значит лишиться возможности приумножить капитал, рисковать обесцениванием скопленной суммы. Вне зависимости от надежности домашнего тайника, есть риск кражи. Самый большой риск для домашних сбережений — импульсивное желание владельца потратить деньги без особой необходимости.

Чтобы сохранить сбережения, часть средств можно и даже нужно оставить дома. Сумма должна покрывать расходы семьи на 3–6 месяцев. Остальные накопления желательно доверить банку, выбрав наиболее выгодный финансовый инструмент.

Почему вклад выгоднее домашней копилки?

Вклад в банке защищает деньги не только от злоумышленников, но и от инфляции. Спрятав дома сумму в 100 тыс. рублей, через год можно вытащить и потратить те же деньги. Если оформить вклад в банке, через такое же время можно забрать 110 –112 тыс. руб.

- Деньги работают, принося доход каждый месяц (квартал, год) за счет начисленных процентов.

- Проценты по вкладу можно переводить к основной сумме, увеличивая доходность.

- Даже если с банком что-то случится, сбережения вернут. Государство гарантирует возмещение вкладчикам сумм до 1,4 млн рублей.

- По необходимости можно в любой момент обналичить счет.

- Если потребуется кредит, банк предложить лояльные условия своим вкладчикам.

Хранение средств в ПИФ (паевой инвестиционный фонд)

Покупка доли в паевом инвестиционном фонде, в зависимости от выбранного портфеля, приносит стабильный доход. Есть активы с высоким риском, но обещающие большой доход, а также варианты с мизерным риском, но небольшой прибылью. Финансовый консультант поможет определиться с выбором с учетом возраста, финансовых возможностей, целей вкладчика.

Автор статьи

Читайте также: