Коммерческим банком руководит кто

Обновлено: 26.07.2024

Организационная структура коммерческого банка обычно определяется его уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций.

Органы управления коммерческого банка

Управляет акционерным банком общее собрание акционеров, которое является высшим звеном его организационной структуры. Оно созывается не реже одного раза в год, при этом возможны случаи внеочередного собрания акционеров по требованию учредителей, совета директоров, ревизионной комиссии или акционеров банка. На собрании акционеров присутствуют все акционеры, однако право голоса имеют лишь владельцы обыкновенных акций. Решения принимаются простым большинством голосов. Общее собрание акционеров утверждает и вносит изменения в устав банка, положения о совете директоров, правлении банка, ревизионной комиссии, принимает решение о расширении числа участников или их выходе из банка, утверждает годовой отчет, распределяет прибыль банка, принимает решения о формировании его фондов, создании и ликвидации его филиальной сети, а также решает другие важные для банка вопросы.

Общее собрание акционеров избирает совет директоров, или совет банка, в который входят от 5 до 25 человек в зависимости от величины банка, и определяет срок их полномочий. Чаще всего в совет директоров входят владельцы пакетов акций. Деятельность совета директоров включает: определение целей банка и формирование его политики; внесение изменений в устав банка; определение размера дивидендов; перевод средств со счета нераспределенной прибыли на резервные счета; определение организационной структуры банка; наем и увольнение руководящих работников; определение форм и видов отчетов; осуществление контроля за ссудами и инвестициями; проверку всех банковских операций; осуществление консалтинговых услуг; формирование маркетинговой политики банка; установление деловых связей с другими банками и юридическими лицами.

Совет директоров избирает председателя совета директоров, который может быть президентом банка. Председатель совета директоров занимается информированием совета директоров о работе банка, о связях с общественностью, о перспективах развития банка и т.д.; осуществляет управление оперативной деятельностью банка.

Правление банка наряду с председателем совета директоров включает вице-президентов, которые возглавляют ведущие отделы банка, а также главного бухгалтера, осуществляющего бухгалтерский учет, движение денежных средств и контроль. В зарубежных банках в правление входит ревизор, который подчиняется непосредственно председателю совета директоров и осуществляет внешний обзор деятельности банка, выявляет его недостатки, перспективы развития и докладывает об этом совету директоров. В задачи правления банка входят: организация и осуществление оперативного руководства деятельностью банка в целях обеспечения выполнения решений общего собрания акционеров и совета директоров, утверждение положения о структурных подразделениях, филиалах и представительствах банка, решение вопросов подбора и расстановки кадров.

Подразделения и службы в организационной структуре коммерческого банка

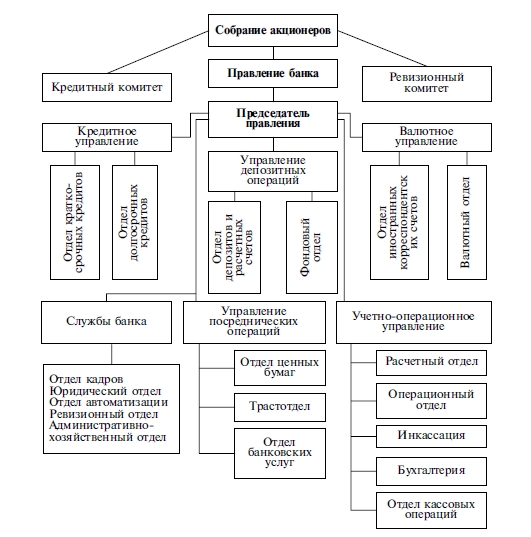

В организационной структуре банка реализуются как оперативные (кредитование, инвестирование, осуществление доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализ хозяйственной деятельности, прием на работу, повышение квалификации сотрудников, маркетинг, контроль за деятельностью банка). В результате типовая организационная структура коммерческого банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций.

- кредитный комитет и ревизионный комитет занимаются общими вопросами: первый разрабатывает кредитную политику банка, второй проводит внешний обзор и оценку деятельности банка;

- управление планирования занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента; разработкой основ и планов коммерческой деятельности банков; маркетингом и связями с общественностью;

- управление депозитных операций проводит депозитные операции (прием и выдачу вкладов) и занимается эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

- управление кредитных операций осуществляет краткосрочное и долгосрочное кредитование; кредитование населения; нетрадиционные банковские операции, связанные с кредитованием, такие, как лизинг, факторинг и т.д.;

- управление посреднических и других операций связано с проведением гарантийных операций и операций по доверенности (трастовые операции); комиссионных операций, факторинговых услуг, посреднических услуг; операций с ценными бумагами (операции по размещению, хранению и продаже ценных бумаг);

- управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов; проведение международных расчетов;

- учетно-операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие: административно- хозяйственный отдел; юридический отдел, юристы которого проверяют правильность документов, составления договоров, проведения трастовых операций (представление клиента в суде); отдел кадров, занимающийся подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерию.

В силу того что организационную структуру банка разрабатывает Совет директоров, она может быть индивидуальной для каждого банка и зависит от совокупности выполняемых банком операций. Однако в целом организационная структура может строиться по отраслевому или территориальному признаку, например отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений.

Деятельность коммерческих банков в России расширяется, возникает ряд новых для них операций, что отражается на организационной структуре банков, способствует ее совершенствованию, с тем чтобы банки могли выполнять возложенные на них функции.

Рациональная организация деятельности банка требует разработки эффективной системы управления, регулирующей действия учредителей банка, его руководящих органов и специалистов. Главная задача органов управления банка, прежде всего высшего эшелона, - создание и постоянное совершенствование самой системы управления, т.е. хорошо продуманных, внутренне непротиворечивых, с точки зрения стоящих перед ними задач и используемых технологий работы, организационных структур (подразделений и структур (органов) управления) с четко сформулированными задачами для каждого подразделения, органа и сотрудника.

В настоящее время перечень учредителей весьма широк. Среди них - министерства, ведомства, другие органы государственного управления, банки, объединения, предприятия, организации и учреждения. Учредителями, акционерами банка становятся на добровольных началах.

Высшим органом управления коммерческого банка является общее собрание его участников (акционеров или пайщиков), наделяемое исключительной компетенцией, которая не может быть передана никаким иным органам.

Общее руководство деятельностью коммерческого банка, за исключением решения вопросов, отнесенных к компетенции общего собрания, осуществляет Совет банка (совет директоров, наблюдательный совет) как орган собственников банка.

Текущей деятельностью банка руководят и управляют, как правило, коллегиальный исполнительный орган – Правление банка и председатель правления (президент) банка (полномочия исполнительного органа банка могут быть переданы по договору коммерческой организации или даже индивидуальному предпринимателю).

Уставами банков обычно предусматривается, что члены Правления не могут быть одновременно членами Совета. Собрание, Совет и Правление банка должны руководствоваться законодательством РФ, действующими экономическими нормативами и правилами совершения денежно-расчетных операций.

Собрания проводятся как очередные, так и внеочередные. Очередные созываются ежегодно не позднее, чем через месяц после составления баланса банка за отчетный год. Внеочередные собрания могут созываться по требованию учредителей, Совета банка, Ревизионной комиссии или акционеров, которые владеют не менее 1/4 общего количества акций. Извещения о предстоящем собрании и повестка дня, а также другие материалы, связанные с собранием, направляются акционерам не позднее, чем за две недели до его созыва.

На собрании имеют право присутствовать все акционеры. Каждая акция дает право одного голоса. Владелец акций может передоверить право голоса другому владельцу акций по доверенности. Собрание правомочно решить вынесенные на рассмотрение вопросы, если в нем участвуют представители акционеров, имеющих не менее 2/3 голосов. Все решения принимаются большинством голосов. По вопросам изменения Устава банка, размера уставного фонда, распределения прибыли, прекращения деятельности банка, решение принимается 2/3 голосов присутствующих на собрании представителей акционеров.

В компетенцию Собрания акционеров, закрепленную в уставе, входит решение важнейших вопросов деятельности банка, в частности:

· определение основных направлений деятельности банка;

· изменение учредительных документов банка, в том числе размера его уставного капитала;

· ликвидация банка, назначение ликвидационной комиссии и утверждение ликвидационных балансов;

· определение состава совета (совета директоров, наблюдательного совета) банка, избрание его членов и досрочное прекращение их полномочий;

· принятие внутренних документов банка;

· образование исполнительного органа банка, досрочное прекращение его полномочий (если уставом решение этих вопросов не отнесено к компетенции совета банка);

· избрание и досрочное прекращение полномочий ревизионной комиссии (ревизора) банка;

· назначение аудиторской проверки, утверждение аудитора банка и определение размера оплаты его услуг;

· утверждение годового отчета, баланса, отчета о прибылях и убытках, принятие решения о распределении прибылей и убытков банка;

· определение порядка ведения общего собрания, образование счетной комиссии;

· заключение сделок в случаях, когда в их совершении есть заинтересованность инсайдеров банка;

· участие в объединениях коммерческих организаций.

В Совет банка, как правило, входят его учредители. Их число может быть самым разнообразным, от одного - двух до нескольких десятков. Однако есть и частные банки, где учредителями выступают отдельные частные лица. Преимущественной формой собственности на банки в мировой банковской практике является акционерная, при которой как учредителями, так и акционерами становятся физические и юридические лица разных форм собственности.

К исключительной компетенции Совета относятся, в частности, следующие вопросы:

· созыв общего собрания участников банка;

· утверждение повестки дня общего собрания;

· определение рыночной стоимости имущества банка;

· образование исполнительного органа банка и досрочное прекращение его полномочий (если уставом решение этих вопросов не отнесено к компетенции общего собрания), установление размеров выплачиваемых ему вознаграждений и компенсаций (если уставом банка это отнесено к его компетенции);

· рекомендации о размере выплачиваемых членам ревизионной комиссии (ревизору) вознаграждений и компенсаций и определение размера оплаты услуг аудитора;

· рекомендации о размере дивиденда и порядке его выплаты;

· использование резервного и иных фондов;

· утверждение внутренних документов банка, определяющих порядок деятельности органов управления; создание филиалов и представительств; участие банка в других организациях (за исключением случаев, когда такие решения отнесены к компетенции общего собрания);

· заключение крупных сделок, связанных с приобретением и отчуждением банком имущества (в случаях, предусмотренных законодательством).

Совет банка созывается его Председателем не реже одного раза в квартал. Внеочередные заседания Совета проводятся по предложению не менее 1/3 его членов или Ревизионной комиссией. Решения Совета принимаются большинством голосов и являются правомочными, если в его заседании участвуют не менее 2/3 членов Совета. В случае равенства голосов голос Председателя Совета банка является решающим.

К компетенции Правления относятся вопросы руководства текущей деятельностью банка, за исключением тех, по которым решения принимают только общее собрание, совет и председатель правления (иной единоличный исполнительный орган). Правление банка на своих заседаниях имеет право, в частности:

· подбирать кадры и рассматривать вопросы их подготовки;

· определять и утверждать структуру банка;

· обеспечивать контроль за соблюдением сотрудниками банка требований законов;

· определять порядок организации труда, численность сотрудников банка, формы и размеры оплаты труда;

· рассматривать и утверждать проекты положений о структурных подразделениях банка;

· определять принципы процентной политики;

· рассматривать и утверждать отчеты о работе подразделений банка;

· определять порядок ведения делопроизводства;

· определять содержание информации, составляющей коммерческую тайну банка, и обеспечивать ее сохранность;

· рассматривать и решать другие вопросы, отнесенные к его компетенции уставом и положением о правлении, а также вопросы текущей деятельности, вынесенные на его рассмотрение председателем или другими членами правления.

Председатель правления (президент) банка:

· организует выполнение решений общего собрания и совета банка;

· руководит работой правления и подразделений банка, без доверенности действует от имени банка, в том числе представляет его интересы, совершает сделки, утверждает штаты;

· на основании самостоятельно принятых решений или решений правления подписывает договоры и другие документы, касающиеся деятельности банка, издает приказы и дает указания, обязательные для исполнения всеми работниками банка.

Высшие органы управления банка принимают решения как по стратегическим, перспективным вопросам, так и по наиболее важным текущим вопросам. Принятые на этом уровне решения обязательны для всех уровней управления и исполнителей.

15,16,17

Организационная структура коммерческого банка

Общее собрание акционеров - высший уровень управления коммерческим банком; должно проходить не реже одного раза в год, правомочно рассматривать все вопросы, касающиеся деятельности банка. Собрание правомочно решать вопросы, если присутствуют % акционеров или их представителей.

Вопросы, решаемые общим собранием:

1. Создание коммерческого банка как кредитного учреждения.

2. Избрание Совета банка, Ревизионной комиссии и определение срока их полномочий.

3. Принятие решения о размере и изменении уставного фонда.

4. Утверждение Устава банка, Положения о Совете, Правлении банка, Ревизионной комиссии и внесение изменений в них.

5. Рассмотрение и утверждение годового баланса банка, отчета о прибылях и убытках за истекший операционный год, заключения и отчета Ревизионной комиссии.

6. Распределение прибыли и утверждение порядка начисления дивидендов.

7. Ликвидация банка как кредитного учреждения.

8. Прочие вопросы в рамках законодательства.

Совет директоров банка (наблюдательный совет). Состав Совета директоров определяется уставом банка. На Совет возложено общее руководство деятельностью банка. Выполняет поручения собрания акционеров, несет ответственность за результаты работы банка. Совет директоров определяет приоритетные направления в деятельности банка, его кредитную, инвестиционную, валютную политику. Также рекомендует размеры дивидендов, использование резервного фонда, создание филиалов и представительств и т.д.

Правление - возглавляет Президент. Правление - исполнительный орган - непосредственно руководит деятельностью банка, выполняет решения Общего собрания акционеров и Совета директоров, ответственно перед ними, при этом Президент несет личную ответственность за результаты деятельности.

Основная функция Правления - координация деятельности управлений, отделов с целью выполнения принятой политики банка, получения максимального дохода, а также получения максимального дохода на акцию. В Правление входят руководители департаментов, управлений, вице-президенты.

Все коммерческие банки являются самостоятельными экономическими институтами, следовательно, самостоятельно определяют свою организационную и внутреннюю структуру.

Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, которая и определяет организационную структуру банка, что, безусловно, находит свое отражение в Уставе банка.

Учитывая тот факт, что большинство коммерческих банков России имеет акционерную форму собственности, рассмотрим организационною структуру акционерного коммерческого банка.

Высшим органом управления банка является общее собрание акционеров, которое созывается в установленном порядке по мере необходимости, но не реже одного раза в год.

В исключительной компетенции общего собрания акционеров находятся следующие вопросы деятельности банка:

• утверждение и изменение Устава банка;

• избрание Совета директоров банка;

• утверждение годового отчета банка;

• распределение доходов банка и решение о формировании фондов банка;

• создание и ликвидация филиалов банка;

• утверждение аудиторов банка.

В промежутках между собраниями акционеров общее руководство деятельностью банка осуществляет Совет директоров банка, в компетенции которого находится решение любых стратегических вопросов деятельности банка, кроме тех, которые отнесены к исключительной компетенции общего собрания акционеров банка.

Руководство деятельностью Совета директоров банка осуществляет Председатель Совета директоров банка, который избирается из состава Совета директоров банка.

Совет директоров банка назначает исполнительный орган - Правление банка и его руководителя - Председателя Правления банка, который организует всю текущую деятельность банка.

Управленческая структура банка включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций, которые отражены в лицензии на осуществление данным банком банковской деятельности.

Обычно в составе управленческой структуры коммерческого банка выделяют следующие подразделения и службы:

• Управление депозитных и вкладных операций;

• Управление кассовых операций;

• Управление по работе с клиентами;

• Управление бухгалтерского учета и отчетности;

• Управление внутреннего контроля;

• Управление ценных бумаг и финансовых услуг банка;

• Управление по работе с филиальной сетью банка;

• Управление охраны и собственной безопасности банка;

• Административно-хозяйственное управление.

Очевидно, что по мере расширения спектра услуг, оказываемых банками, перечень подразделений будет расширен.

Это независимый банк, который стоит над другими банками и регулирует финансовый рынок России.

Центральный банк, или ЦБ, — это высшее звено банковской системы России и главная финансовая структура страны, от которой зависит стабильность и устойчивость рубля. У него есть исключительное право выпускать деньги и ценные бумаги: акции, облигации.

Центрального банка нет формы правовой организации, как у коммерческих банков — ООО или АО. По Конституции Российской Федерации у него особый статус: независимое юридическое лицо, которое действует в интересах государства. Центральный банк сам обеспечивает свою работу, а 75% всех его доходов уходят в федеральный бюджет.

Рассказываем, чем он занимается, как зарабатывает деньги и кто может взять в нем кредит.

Зачем нужен Центральный банк

Главная цель Банка России — защитить рубль и обеспечить его устойчивость. Например, чтобы цена рубля оставалась стабильной, Центробанк продает и покупает валюту.

Центральный банк развивает и укрепляет банковскую систему: например, проводит проверки банков, контролирует микрофинансовые организации, вместе с правительством проводит мероприятия по повышению уровня финансовой грамотности населения и предпринимателей.

При этом Центробанк не может вмешиваться в операции кредитных организаций, а только контролирует соблюдение закона.

Что делает Центральный банк

Центробанк — главный регулятор финансового рынка России. Он занимается эмиссией рубля — выпуском наличных денег.

Банк России подчиняется правилам Международного валютного фонда, поэтому может выдавать кредиты другим странам, а России — нет: давать кредит своему государству запрещено. Еще Центробанк кредитует банки в кризисных ситуациях и при стабилизации курсов.

Контролирует банки. Банк России регулирует работу кредитных организаций, например банков, брокеров и страховых компаний: проводит проверки, налагает санкции за нарушения закона. Только он имеет право:

- выдавать, отзывать, аннулировать банковские лицензии;

- принимать меры для спасения банков — санации;

- регламентировать расчеты и устанавливать правила банковских операций;

- утверждать нормативные документы;

- выступать оператором при расчетах между банками.

Регулирует денежно-кредитную политику. Вместе с правительством Центробанк разрабатывает и регламентирует денежно-кредитную политику — это действия, которые помогают контролировать темпы инфляции. Например, изменение ключевой ставки или поддержание стабильного курса рубля.

Определяет курс валют. Каждый день Центробанк устанавливает официальный курс валюты. На него ориентируются в национальных сделках и при управлении бюджетом страны.

Официальный курс не используют для продажи валюты населению. Он нужен в бухгалтерском учете, при расчетах таможенных платежей и налогов.

Каждый день Центральный банк устанавливает курс валют

Курс бывает фиксированным и плавающим. В России применяется плавающий курс: это значит, что он меняется. На него влияют торги на биржах, операции межбанковского валютного рынка, политические и экономические явления. Такой курс нужен, чтобы сдерживать инфляцию.

Официальный курс валют ежедневно публикуют на сайте Центробанка. Он напрямую влияет на рост цен и уровень благосостояния населения.

Устанавливает ключевую ставку. Ключевая ставка — это минимальный процент, под который коммерческие банки могут взять деньги в долг или сдать на хранение в Центробанк. Это основной инструмент денежно-кредитной политики, с ее помощью Банк России поддерживает оптимальный уровень инфляции. Банки опираются на ключевую ставку, когда устанавливают проценты по кредитам и депозитам: если растет ставка, проценты повышают. И наоборот.

На чем зарабатывает ЦБ

Центробанк не выдает кредиты и не открывает депозитные счета физлицам. Вот благодаря чему он зарабатывает:

- операции с акциями, облигациями;

- процентные доходы;

- участие в капиталах кредитных и других организаций;

- инвестиции;

- сделки с валютой;

- продажа монет из драгоценных металлов;

- прием платежей по штрафам, пеням, неустойкам.

Большую часть денег Центральный банк получает от деятельности с ценными бумагами. Например, в 2020 году Банк России получил больше 98% прибыли на продаже акций ПАО «Сбербанк».

C кем сотрудничает Центральный банк

Центральный банк сотрудничает с Международным валютным фондом, правительством своего государства и коммерческими банками внутри страны.

С Международным валютным фондом. Центробанк — это хранилище части ресурсов Международного валютного фонда на территории России. В валютно-финансовой сфере эта организация — ведущая на международном уровне. Управляющий в Международном валютном фонде от России — министр финансов, а его заместитель — председатель Банка России. Мировое сотрудничество нужно, чтобы стабилизировать валютные курсы, увеличить количество международных партнеров и развивать системы расчетов.

С органами власти. Центральный банк — независимая организация. Он сдает отчеты в Госдуму, но не выполняет ее указания. Центробанк помогает власти: вместе с правительством разрабатывает кредитно-денежную политику.

В Центральном банке хранятся золотовалютные резервы и средства бюджетов всех уровней: местного, муниципального, регионального и федерального. При этом он не дает кредиты на пополнение бюджетов в случае дефолта, не несет ответственность за долги государства и не обслуживает частные структуры. Это координатор и консультант власти.

С коммерческими банками. Центральный банк обеспечивает стабильную работу и развитие банковского сектора, поддерживает устойчивость системы без вмешательства в оперативную деятельность банков.

Центральный банк устанавливает ключевую ставку и курс валют, а это влияет на работу всех банков. Он выдает и отзывает лицензии, консультирует по вопросам порядка создания новых банков и контролирует соблюдение законов.

Структура Банка России

У Банка России есть центральный аппарат в Москве, территориальные и вспомогательные учреждения. Их много, в 2020 году штат Центробанка России составил 45 746 сотрудников. Чтобы было проще представить масштабы, это чуть меньше населения Фарерских островов.

Банком России управляют:

- Национальный банковский совет. Он рассматривает годовой отчет Банка России, вопросы развития банковской системы и проект кредитно-денежной политики.

- Председатель. Он возглавляет Центробанк, действует от его имени без доверенности и несет полную ответственность за деятельность организации. У председателя 7 заместителей и 4 первых заместителя.

- Совет директоров. Он руководит Центральным аппаратом Банка России, может принимать решения об изменении процентных ставок, выпуске новых наличных денег и изъятии старых. В совет директоров входят 12 человек и председатель. Каждую кандидатуру представляет Президент и утверждает Государственная дума.

В Банке России есть еще одна важная должность, она приравнивается к заместителю председателя, — главный аудитор. Это человек, который контролирует, соответствует ли работа Центробанка законодательству.

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Автор статьи

Читайте также: