Куда обращаться если банк не возвращает деньги

Обновлено: 26.07.2024

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

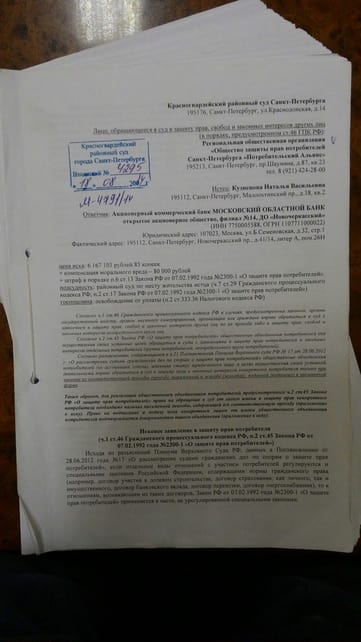

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

В России свыше 600 коммерческих банков, ежедневно оказывающих клиентам миллионы услуг. Но банковский сервис не всегда соответствует стандартам. Некорректная работа банкоматов, неправомерное списание средств, хамство или некомпетентность сотрудников — эти и многие другие проблемы можно решить, написав на банк жалобу. Из этой статьи вы узнаете, как грамотно составить претензию и куда с ней обратиться.

Правовое регулирование банковской деятельности в России осуществляется Конституцией, законом «О банках и банковской деятельности» и «О Центральном банке Российской Федерации», а также другими нормативно-правовыми актами.

За нарушение закона финансово-кредитные организации могут быть привлечены к различным видам ответственности — от дисциплинарной до уголовной. К примеру, согласно статье 15.26 Кодекса об административных правонарушениях, если кредитная организация нарушит нормативы, установленные Центробанком, то получит предупреждение или штраф.

Если банк и его представители своими действиями или бездействиями нарушают материальные права гражданина или какую-либо регламентированную процедуру, то этот гражданин вправе обратиться за защитой в суд. Но прежде обычно нужно пройти претензионное производство.

Проще говоря, не стоит сразу бежать в суд. Для начала попробуйте составить на банк жалобу. В подавляющем большинстве случаев этого достаточно, чтобы решить проблему. Мы вам подскажем, как и куда жаловаться.

Составляем жалобу грамотно

Унифицированной формы документа в данном случае не существует. Претензии можно излагать произвольно: если вы разместите реквизиты не справа, а слева, или вместо слова «жалоба» напишете «заявление», ошибкой это не будет. Однако лучше руководствоваться общими требованиями к письменным заявлениям.

- Шапка. В правом верхнем углу необходимо указать от кого исходит (ваши личные данные, включая адрес и контактный телефон) и кому адресована жалоба. Если вы не знаете имя нужного должностного лица, пишите просто «Руководителю ».

- Заголовок. Напишите слово «жалоба» крупными буквами в середине строки.

- Фактические обстоятельства дела. Изложите, какие права, по-вашему, нарушены, какими действиями или бездействиями банка. Приведите аргументы. Опишите, когда, во сколько и при каких обстоятельствах произошло происшествие, либо когда вы выявили факт правонарушения. Виноват ли кто-то конкретный в случившемся? Если да, укажите фамилию и имя этого субъекта.

- Приложения. Подкрепите своё негодование письменными доказательствами. Приложите к жалобе копию кредитного договора, квитанцию об оплате той или иной услуги, выписку по счёту и так далее.

- Требования. Сформулируйте, какого конкретно решения вы ожидаете по своей жалобе: «прошу ликвидировать последствия…», «дать правовую оценку…», «наказать виновных…» и так далее.

- Дата и подпись. Не забудьте указать, когда была составлена жалоба, а также завизировать её.

При составлении жалобы не стоит сыпать проклятиями и браниться. Лишние эпитеты и детали лишь усложняют понимание, следовательно, затягивают разбирательство.

В любой более-менее крупной кредитной организации есть отдел по работе с претензиями, где, как правило, стараются решать проблемы, не вынося сор из избы.

Исследования показывают, что клиент, который пожаловался и был услышан, становится постоянным и лояльным. Банки дорожат своей репутацией и знают, что если от недовольного клиента просто отмахнуться, он расскажет об этом своим друзьям, а те своим.

Поэтому первое, что нужно сделать при возникновении конфликтной ситуации, обратиться непосредственно в сам банк.

Срок обработки письменных жалоб кредитными организациями, как правило, составляет семь-десять банковских дней.

За это время банк проведёт внутреннее разбирательство, разработает пути решения проблемы и предложит их вам в устной (по телефону) или письменной форме.

Как показывает практика, оперативнее всего реагируют на жалобы, поступающие через интернет-ресурсы и по телефонам горячих линий. Их обычно обрабатывают в тот же день.

Если банк не удовлетворил вашу жалобу или вы остались недовольны решением, можно написать негативную рецензию на тематическом сайте или форуме либо обратиться в один из надзорных органов.

Банки.ру и другие народные рейтинги

Повторимся, банки дорожат репутацией и не любят публичных разбирательств.

Один из наиболее авторитетных ресурсов в этом плане — информационный портал «Банки.ру». Он запущен в 2005 году и на сегодняшний день является одним из самых цитируемых финансовых медиаресурсов Рунета.

Название говорит само за себя: на сайте вы найдёте рейтинги российских банков по уровню обслуживания и качеству услуг, рейтинги самых доходных вкладов и рейтинги кредитов с самими низкими ставками.

Вы можете оставить жалобу на тот или иной банк в разделе «Народный рейтинг» или на форуме в теме «Конфликтные ситуации». На отзывы клиентов отвечают представители более 220 российских банков.

В народном рейтинге «Банки.ру» можно пожаловаться на сотрудника банка, ошибочное списание средств, некорректную работу банкомата и другие проблемы, касающиеся лично вас. Возмущаться законными, но, на ваш взгляд, несправедливыми действиями («Произвол: моей сестре нечем платит по кредиту, банк наложил арест на имущество!») смысла нет.

Ассоциация российских банков и финансовый омбудсмен

Ассоциация российских банков — это негосударственная некоммерческая организация, учреждённая в 1991 году. В её состав входят 522 члена, в том числе 350 кредитных организации. В Ассоциацию входят все крупнейшие банки России, 19 представительств иностранных банков, 65 банков с иностранным участием в уставном капитале, а также «большая четвёрка» аудиторских компаний.

Ассоциация не только защищает интересы кредитных организаций в законодательных, исполнительных и правоохранительных органах, но и стремится совершенствовать работу банков. Для этого на официальном сайте Ассоциации есть раздел, где любой желающий может подать жалобу на любой банк.

Представители банков могут комментировать жалобы.

В 2010 году был принят и 1 января 2011 года вступил в силу Федеральный закон «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)». Одновременно с этим по инициативе Ассоциации российских банков в 2010 году был учреждён институт финансового омбудсмена. Это стало очередным шагом к построению диалога между банками и клиентами.

Финансовый омбудсмен — это беспристрастное, непредвзятое и одновременно влиятельное лицо, которое может помочь договориться с банком.

Он не наказывает банки и не говорит, что делать клиентам. Он выступает посредником между первыми и вторыми и помогает прийти к компромиссу. Например, финансовый омбудсмен может предложить взаимовыгодные для банка и клиента условия реструктуризации кредита.

Обратиться к общественному примирителю на финансовом рынке можно здесь.

Роспотребнадзор

Банки обслуживают клиентов, а потому при возникновении спорных ситуаций за защитой своих прав можно обращаться в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека.

На что можно пожаловаться в Роспотребнадзор:

- Включение в договор положений, ущемляющих права потребителя (статья 16 Закона «О защите прав потребителей»). Например, ограничение подсудности, право одностороннего изменения договора.

- Недостаточная или недостоверная информация об услугах (статьи 10 и 12 Закона «О защите прав потребителей»).

Федеральная антимонопольная служба

Федеральная антимонопольная служба (ФАС) — это орган исполнительной власти, осуществляющий контроль за соблюдением законодательства в области конкуренции и рекламы.

Типичный предмет жалобы в ФАС: банк получил конкурентное преимущество перед другими кредитными организациями, так как ввёл клиентов в заблуждение (например, предложил вклад по заниженному проценту), а потом изменил условия договора.

Недобросовестная конкуренция влечёт наложение административного штрафа на должностных лиц в размере от 12 000 до 20 000 рублей, на юридических лиц — от 100 000 до 500 000 рублей (статья 14.33 Кодекса об административных правонарушениях).

Также в ФАС можно пожаловаться на СМС-спам, который сыпется от банков.

В соответствии с законом «О порядке рассмотрения обращений граждан», Федеральная антимонопольная служба в течение 30 дней должна рассмотреть жалобу, провести проверку и, если будут выявлены правонарушения, вынести предписание об их устранении.

Центральный банк Российской Федерации

Банк России — это орган банковского регулирования и надзора. Он следит за соблюдением кредитными организациями банковского законодательства Российской Федерации, нормативных актов Центробанка и установленных им нормативов (статья 56 Закона «О Банке России»).

В Центробанк можно пожаловаться, если, к примеру, банк навязывает вам ненужные услуги, если он передал с нарушением информацию о клиенте третьим лицам, неправомерно начислил штраф или неустойку. Но чаще всего в Центробанк пишут по поводу одностороннего повышения банком ставки по кредиту.

Дли приёма обращений граждан на сайте Банка России есть специальная интернет-приёмная.

Если ваше обращение относится к компетенции Банка России, то оно обязательно будет рассмотрено наряду с другими письменными обращениями.

Центробанк отвечает на все обращения, но зачастую эти ответы носят формальный характер. Банк России надзорная, но не карательная структура, а потому обычно ссылается на то, что не может вмешиваться в оперативную деятельность конкретной кредитной организации, и направляет клиента отстаивать свои права в суде.

Следуйте этим советам, если ваша претензия не удовлетворена или вы не довольны решением. Также не забывайте о возможности обратиться в правоохранительные органы и Прокуратуру. Особенно если речь идёт о неправомерных действиях коллекторских организаций.

Пишите в комментариях, приходилось ли вам жаловаться на банк. Расскажите о том, как это было, какого результата вы добились.

Если у вас появились претензии к банку, не спешите бежать в отделение. Для начала решите, чего вы добиваетесь. Претензия к банку — это письменное требование восстановить нарушенные права. Грамотно составленная претензия повышает шансы клиента добиться успеха в споре с кредитной организацией.

- Как правильно написать претензию банку

- Как написать претензию в банк по кредиту

- Как написать претензию в банк по страховке

- Как написать претензию в Сбербанк

- Образец претензии в банк

- Досудебная претензия в банк

- Причины подачи претензии

- Правила вручения претензии

- Куда и как жаловаться

- Права должника и обязанности кредитора

- В чем отличие претензии от жалобы

Банк принимает претензии, составленные в свободной форме. Некоторые компании предлагают клиентам готовые образцы для заполнения.

Как правильно написать претензию банку

В правом верхнем углу заявления укажите данные получателя: ФИО, должность, адрес головного банковского офиса. После этого укажите, кто предъявляет претензию. Помните, что на бумаге свои ФИО нужно указывать только в родительном падеже (вы отвечаете на вопрос «от кого направляется претензия»). Укажите телефон и адрес отправителя. В конце этой записи точка не ставится.

Отступите строку и посредине листа пишите заглавными буквами слово «претензия». Затем излагайте требования к банку в свободной форме.

Претензии рассматриваются банком согласно внутреннего регламента. Сотрудник банка сообщит вам о сроках получения ответа. Убедитесь, что менеджеры зарегистрировали заявление и присвоили ему входящий номер.

Как написать претензию в банк по кредиту

Если банк нарушает условия кредитного договора, не торопитесь обращаться в суд. Это затратный процесс, который займёт два-три месяца. Сперва составьте письменную претензию к банку в досудебном порядке. В претензии укажите пункты кредитного договора, которые нарушил банк. При необходимости потребуйте перерасчёта процентной ставки или расторжения договора.

Как написать претензию в банк по страховке

Согласно 31-ой статье федерального закона «Об ипотеке» заёмщик обязан застраховать приобретаемое имущество на случай повреждения или полной утраты. Остальные страховки не обязательны, но банки отказывают в выдаче кредита клиентам без страхования жизни. Отдельные кредитные организации требуют застраховаться на случай потери работы или требуют застраховать заёмщика и членов семьи. Если банк незаконно навязал вам страховые услуги, составьте претензию с требованием расторгнуть страховой договор.

В заявлении укажите номер кредитного договора и договора страхования. Требуйте возвращения страховой суммы. Мало кто знает, но по статье 16 ЗоЗПП Российской Федерации вы можете вернуть уплаченные по страховому договору деньги.

Как написать претензию в Сбербанк

Для грамотной подачи жалобы следует изложить текст с подробным описанием инцидента и указанием номера отделения, город, регион, дату события, а также участников, желательно с должностями и фамилиями. В претензии должна быть суть, например, несанкционированное списание средств с карты и т.д., и цель, скажем, возврат денег, замена банкомата или взыскание с нерадивого операциониста банка. В конце нужно указать контакты заявителя - адрес, телефоны, email. Претензия должна быть написана в 2 экземплярах, один из которых заявитель оставляет у себя, а другой отправляет в Сбербанк.

Жалобы условно можно поделить на:

- Отправляемые непосредственно в банк.

- Отправляемые в контролирующие организации.

Первый вариант более предпочтителен в большинстве случаев. Клиент сможет получить ответ быстрее, на сайте Сбербанка есть возможность следить за статусом обращения. Отдельно стоит отметить, что принципы принятия решений не зависят от способа передачи информации. И обращения от клиентов банка напрямую, и информацию от ЦБ РФ банк рассматривает одинаково.

При обращении напрямую банк имеет возможность сразу получить всю необходимую информацию о клиенте. Если же к разбирательству подключены контролирующие органы, то всю информацию они будут запрашивать отдельно. Клиент должен быть готов к ее предоставлению.

При несогласии с принятым решением, клиент банка всегда имеет возможность оспорить вывод в службе омбудсмена, которая подчиняется только президенту Сбербанка.

Что касается способов подачи жалобы в Сбербанк, то их несколько:

Образец претензии в банк

Для отправки претензии в банк, на официальном ресурсе этого финансового учреждения, прилагается специальная электронная форма - образец. Его нужно заполнить в соответствии с пунктами бланка.

Образец претензии в банк содержит оптимальные графы, для максимально полной информации и грамотной подачи жалобы. Не все знают, как правильно изложить свое недовольство, а образец заполнить просто.

Любой банк стремится совершенствовать свою работу и обслуживание, в целях привлечения клиентов. По этой причине претензии рассматриваются оперативно, и решения принимаются, в большинстве случаев, в пользу заявителей, если виновны, действительно, сотрудники банка.

Досудебная претензия в банк

Документ, в котором участники финансовых взаимоотношений требуют устранения нарушения или выполнить обязательства по договору - это досудебная претензия в банк. Такие письма могут отправлять как банки, так и клиенты. Например, банк может потребовать внесения средств, а заемщик реструктуризации незаконных или скрытых комиссий.

В договорах, заключаемых между кредитной или финансовой организацией и клиентом, всегда есть пункт, в котором указывается, что любой спор должен быть урегулирован в досудебном формате. Для этого, стороны отправляют претензии, с детальным описанием нарушений статей Федеральных законов и других нормативных актов, с требованием разрешить ситуацию.

Срок рассмотрения жалобы прописывается в письме. По истечении этого времени и при игнорировании одной из сторон претензии, следует обращаться в судебные органы.

Причины подачи претензии

Причины подачи претензии в банк могут быть разные. Например, грубое обслуживание персонала или технические сбои в работе банкоматов и терминалов, а также более серьезные нарушения Федеральных законов.

В большинстве случаев, клиенты требуют вернуть незаконные комиссионные сборы по кредитным договорам, которые были отменены постановлением Арбитражного суда. Ну кому охота добровольно расставаться с деньгами?

Довольно часто возмущение вызывает незаконное списание средств за услуги, которые клиент не заказывал. В числе недовольств значится некомпетентность банковских служащих и операционистов, предоставляющих неточную информацию по тем или иным финансовым продуктам и услугам. Также, раздражение вызывает навязывание сотрудниками банков ненужных клиенту услуг, назойливые рекламные смс-рассылки от банков. Все больше претензий поступает от клиентов, пострадавших в результате мошеннических действий третьих лиц.

Правила вручения претензии

Правила вручения претензии в банковское учреждение предусматривает несколько способов.

В договорах, обычно указываются сроки предъявления претензии по тому или иному поводу и время для урегулирования спора. Однако не всегда и не все отвечают на претензии, чтоб уладить конфликт. Но это не означает, что добиться справедливости и устранение нарушений невозможно.

Куда и как жаловаться

Написать жалобу или претензию по поводу нарушения прав потребителя, законов или неправомерные действия банковских структур, можно в несколько инстанций, осуществляющих надзор в финансовой среде.

Права должника и обязанности кредитора

В процессе финансовых и коммерческих взаимоотношений у сторон автоматически возникают и права должника и обязанности кредитора. В стереотипной модели мышления права ассоциируются с кредитором, а обязанности с заемщиком. Однако и у одной, и у второй стороны есть, как права, так и обязанности.

Независимо от того, что прописано в договоре с банком, должник имеет право:

- отстаивать свои интересы всеми законными способами;

- требовать снижения процентной ставки по кредиту;

- на возврат страховки и скрытых комиссий по кредиту наличными;

- на досрочное полное или частичное погашение кредита;

- на расторжение, переоформление или отсрочку выплат по кредиту.

Кредитор, в свою очередь, обязан:

- предоставить денежные средства в заявленной сумме и на тех условиях, что прописаны в договоре с заемщиком;

- информировать заемщика обо всех изменении по договору и выплатам по долгу;

- сохранять конфиденциальность относительно финансового положения клиента.

В чем отличие претензии от жалобы

Несмотря на то, что и жалоба и претензия являются досудебными формами заявлений о нарушениях, все же, в них есть принципиальные отличия. И тот и другой документ - это письменное требование одной стороны исполнить обязательства или устранить нарушение другой стороной, которая эти обязательства несет.

Однако в чем отличие претензии от жалобы видно из контекста документа. В претензии заявитель рассчитывает на мирное урегулирование спорной ситуации, а в жалобе фигурирует требование привлечения виновных к ответственности и наказания их в предусмотренном порядке. В первом случае отношения установлены законом, либо договором, а во втором, где отсутствуют взаимные обязательства, административно-правовым полем.

В остальном, как то, название документа, оформление, форма подачи, различия не столь важны.

Совет от Сравни.ру: Претензии непременно оформляйте в двух экземплярах. Требуйте в банке, чтобы оба документа были заверены. Один из них останется у вас, второй — в банке. Сверяйте на документах даты и номера договоров — в них не должно быть ошибок.

Помните, что большая часть ошибок с вашими капиталами в банках совершается все же ненамеренно, а преимущественно из-за низкой квалификации сотрудников. Поэтому внесудебное разрешение спора является вполне распространенной практикой на просторах нашей далекой от совершенства банковской системы, которая подвержена своим специфическим болячкам и кризисам.

Потребителям банковских услуг в борьбе за собственные права недостаточно знать, какие из них кредитные организации нарушают чаще всего. Важно уметь данные права грамотно отстаивать. Дадим рекомендации вкладчикам, которые заметили несправедливость в отношении своих накоплений.

Письменная претензия к банку

Чтобы отстоять справедливость, нужно понимать, насколько обоснована ваша претензия. Именно для этого хорошо бы самому разбираться в нюансах текущего законодательства касательно обязательств, за которые банкиры несут перед вами ответственность. Не стоит и говорить, что нужно заранее ознакомиться с условиями подписанного вами же депозитного договора, с которым вы целиком согласны, раз заключили его.

Кстати, банки нередко фиксируют в договоре условия, которые не соответствуют полностью законодательству относительно прав потребителей. К примеру, в статье 837 ГКРФ прямо сказано, что пункт договора признается ничтожным (то есть недействительным с точки зрения закона), если в соглашении зафиксирована неправомерная привилегия финорганизации отказать вкладчику в выдаче его средств сразу же, по первому требованию. Как раз в таких случаях можете смело ставить свою подпись, поскольку она совсем не значит, что банку будет позволено нарушать законодательство, которое всегда имеет превосходство перед договором.

Если сравнивать с бизнесменами, ведущими посредством банковских счетов свою деятельность, то права клиентов-физлиц и клиентов-юрлиц отличаются некоторыми нюансами, согласно тому же ГКРФ. Можно даже утверждать, что перед вкладчиками-гражданами банкиры несут одни обязанности, законодательство отдает в их руки практически все права.

Претензия к банку по вкладу

Если вы не сомневаетесь, что банк серьезно нарушил ваши права — для начала попытайтесь разобраться с проблемой в момент ее возникновения, сразу же и самостоятельно. Обратитесь по горячим следам к кому-нибудь из начальства с требованием вмешаться в ситуацию. Чем выше должность начальника, тем лучше, причем руководитель клиентской службы в банке не считается особо большим боссом. Несмотря на то, что по внутрибанковским правилам можно ограничиться жалобой в контакт-центр или в претензионную службу через интернет-банк, на практике это далеко не всегда дает необходимый эффект. Потому все же попытайтесь добраться до управляющего филиалом или руководителя департамента и переговорить с ним. Обязательно сопроводите беседу претензией в письменном виде на его имя с регистрацией еще одного экземпляра в канцелярии.

Претензия на возврат вклада

В претензии не используйте эмоции и субъективные оценки, уделите главное внимание описанию деталей инцидента, ссылкам на ваш договор и статьи законов. Не забудьте озвучить главное – что именно вы хотите получить от кредитного учреждения, то есть в претензии должны присутствовать глаголы типа: прошу вернуть, компенсировать, сообщить, пересмотреть, пересчитать, выдать, возместить и т. п. Ответ должен быть получен в 30-дневный срок.

Ситуация, когда нечем платить кредит, кажется патовой. Человек в ужасе хватается за голову и не понимает, что делать дальше. А ведь подобной ситуации в 90% случаев можно бы было избежать, если бы клиенты банков отказались от привычки жить не по средствам. Как показывает практика, умение накапливать деньги на покупки и собственных доходов позволяет сэкономить немало средств, которые вы выплачиваете банку только потому, что вам захотелось купить компьютер, айфон или телевизор сегодня, а не через полгода. Но это лирика. Итак, вы не рассчитали собственные возможности, не учли риски, связанные с шансом лишиться основного дохода, и оказались в долговой яме. Что делать теперь?

- Что будет если не платить кредит

- Как законно не платить кредит

- Куда платить кредит

- Заявление о невозможности платить кредит

- У банка отозвали лицензию как платить кредит

- Можно ли не погашать кредит?

- Законные способы

- Оспорить договор

- Погасить кредит страховкой

- Реструктуризация

- Банкротство

- Другие способы

- Нерекомендуемые способы

- Исчезновение заемщика

- Рефинансирование

- Незаконные способы

- Последствия

- Чем грозит невыплата?

- Как вести себя с коллекторами?

- Что предпринять при агрессивных действиях коллекторов

- Что делать, если нечем платить кредит Сбербанку?

Что будет если не платить кредит

Прекратите паниковать. Если вы заняли деньги у банка, а не у бизнесмена 90-х годов, за невозврат долга вас точно не увезут в лес. Сохраняйте спокойствие и научитесь думать трезво и расчётливо. Действовать на эмоциях в ситуации, когда вы кому-то что-то официально должны – не лучший вариант. Вам не стоит прятаться от банка. Поверьте, они так просто от должников не отстают. И если вы не хотите в ближайшие несколько лет прятаться от коллекторов, вздрагивать от каждого телефонного звонка, тогда прекратите делать вид, будто вас нет и не вы – тот самый клиент банка, который должен банку по самое не могу. В идеале – отправляйтесь в банк сразу, как только чувствуете, что ваше финансовое положение рассчитаться с долгами не позволит. Помните, банкиры заинтересованы в сотрудничестве с клиентами: им тоже не доставляет радости перспектива судиться с вами.

Как законно не платить кредит

Предложите банкирам рассмотреть вашу финансовую ситуацию и вместе найти решение проблемы, которое всех устроит. Какие варианты вам доступны:

- предоставление кредитных каникул (если проблемы с деньгами временные, можно попросить банк отложить на несколько месяцев выплату задолженности);

- реструктуризация долга, при которой банк увеличивает срок кредитования и за счёт этого уменьшает размер ежемесячного платежа;

- выдача нового кредита наличными тем же банком на новых условиях в счёт погашения старого.

В некоторых достаточно редких случаях банки также соглашаются на частичное погашение долга и списанием остатка. Но только в том случае, если эту часть долга вы погасите сразу одним платежом.

Куда платить кредит

После того, как вы договоритесь с банкирами, вам необходимо будет заключить с ними новый договор, в которому будут прописаны все условия ваших договорённостей, а также составлен новый график для выплаты задолженности. В графике прописываются конкретные суммы и даты. Погашать кредит можно будет, как и раньше – в кассе банка или через онлайн-банкинг, если это предусмотрено. Главное, старайтесь со своей стороны не нарушать договорённостей, поскольку второй «кредит доверия» вам могут и не выдать. И следующим этапом взаимодействия с банком станет суд, который вряд ли будет вами выигран.

Заявление о невозможности платить кредит

Отправляйтесь в банк сразу, как только чувствуете, что ваше финансовое положение рассчитаться с долгами не позволит. Помните, банкиры заинтересованы в сотрудничестве с клиентами: им тоже не доставляет радости перспектива судиться с вами.

У банка отозвали лицензию как платить кредит

Если банк закрылся или у него отозвали лицензию, не стоит тешить себя мыслью о том, что теперь вам не нужно будет погашать кредит. Ваши обязательства перед банком не аннулируются автоматически. Скорее всего, все документы по кредиту будут переданы той финансовой организации, которая будет заниматься возвратом вкладов и, соответственно, приёмом кредитных платежей. Помните, что банк, который будет уполномочен заниматься делами вашего банка, не будет иметь право на изменение условий кредитования в одностороннем порядке. То есть, если вы должны были своему «родному» банку 100 тысяч рублей, ваша задолженность волшебным образом до 200 тысяч не вырастет.

Совет от Сравни.ру: Если вы попали в сложную финансовую ситуацию, с банком нужно стараться договориться ещё до того момента, как у вас возникнет первая просрочка. Кредит без просрочек реструктуризируют намного быстрее и проще. Вы получите, если договоритесь, кредитные каникулы. Да, и штрафы за просрочку впоследствии оплачивать не придётся.

В жизни заемщиков случается всякое и зачастую вопрос о дальнейшей выплате кредита встает ребром перед многими лицами, оказавшимися в трудной ситуации. В таких случаях важно выработать определенную стратегию и договориться с банком о возможном приостановлении выплаты или значительном снижении суммы, которую можно платить ежемесячно. Также можно признать банкротство (данная процедура осуществляется только через суд), а также договориться с банком о возможности реструктуризации долга.

Можно ли не погашать кредит?

При возникновении сложных жизненных обстоятельств можно не платить кредит, при этом лучше пользоваться законными методами. В противном случае заемщик уже никогда не сможет воспользоваться услугой кредитования в любом банке. На законных основаниях можно остановить выплаты, но для этого должны существовать веские причины, при которых банк может "простить долг" по кредиту.

Законные способы

Одним из основных способов является случай, когда клиент может не платить проценты по основному долгу. Данная услуга действует для кредитных карт с льготным периодом, благодаря которому можно пользоваться денежными средствами без процентных взносов при своевременном погашении платежа в течение установленного срока.

Также можно снизить процентную ставку, начисленную за неустойку. Снизить размер данной денежной суммы можно, обратившись суд и доказав существующие нарушения.

Оспорить договор

В судебном порядке можно всегда оспорить основной договор, заключенный с кредитной организацией. Для этого можно досрочно погасить кредит выплаты предусмотренных процентов. Можно подавать иск о признании основного договора незаключенным, но данный вариант подходит, если, к примеру, банк не указывает графики внесения ежемесячных взносов, а лишь указывают общую сумму кредита и процентного соотношения. Расторгнуть договор также возможно, если банк неверно определил сумму ежемесячных платежей.

Погасить кредит страховкой

При этом необходимо обращаться в страховую компанию с полным пакетом документов, который включает в себя как договор, так и все финансовые документации по страховым выплатам.

Реструктуризация

Одним из популярных способов смягчения кредитных условий становится реструктуризация долга, которая предусматривает обращение в банк с просьбой об отсрочке платежей при возникновении определенных материальных трудностей. При этом к заявлению обязательно прикладываются подтверждающие документы.

На протяжении отсрочки клиент выплачивает лишь проценты. При этом срок кредитования может быть увеличен, а сумма по ежемесячным выплатам значительно снижена. При этом стоит отметить, что банки идут на условия реструктуризации долга, если заемщик имеет лишь временные материальные трудности.

Банкротство

Физические лица вправе объявить себя банкротами, сославшись на то, что не имеют возможности далее оплачивать кредит в виду сложных жизненных обстоятельств и значительных финансовых сложностей. Банкротство является законным решением, но доказать данный статус является достаточно сложной процедурой и становится реально лишь для тех, у кого сложились действительно сложные финансовые условия.

Другие способы

Заемщик может использовать и другие законные способы, к примеру, дождаться решения суда. По направлению искового заявления и заседанию суда заемщику могут быть вынесены более лояльные условия погашения кредита, а сумма неустойки может быть вовсе списана. Банк может предоставить кредитные каникулы, а также убрать все штрафные санкции с должника в виду наличия некоторых сложных жизненных обстоятельств.

Нерекомендуемые способы

При невозможности выплачивать кредит заемщики пользуются не вполне законными способами и используют такой выход как выжидание истечения срока исковой давности. Данный срок может составлять 3 года с момента осуществления последней выплаты по кредитному решению. По прошествии 3-х лет заемщик может освободиться от долга, если не происходит контакт между банком и заемщиком. То есть должник не должен отвечать на звонки и принимать письма от банка, а также сменить непосредственное место жительства, чтобы не допустить визиты коллекторов, иначе срок и иска будет отчитываться заново и снова нужно будет "скрываться" три года.

Исчезновение заемщика

Исчезновение заемщика может быть вызвано его смертью, а также пропажей без вести. В любом случае договор предусматривает выплату кредита родственниками лица, взявшего кредит. При этом все неустойки по выплате также распространяется на ближайших родственников должника.

Рефинансирование

Данная процедура представляет собой своеобразное " перекредитование", в результате которого заемщик вправе взять новый кредит на более выгодных условиях и на более длительный срок для уменьшения ежемесячных платежей. При этом способ не избавляет от долговых обязательств, но позволяет расплатиться со старым кредитом при уменьшении долговой нагрузки.

Незаконные способы

К незаконным способам можно отнести полное игнорирование претензии банка по невыплате основного долга, а также процентов. При этом банк вправе подавать исковые требования в суд, также требовать уплату долга заемщика путем письменных предупреждений, звонков, а также направления коллекторских организаций для разрешения ситуации с невыплатой долга.

Последствия

Если заемщик полностью отказывается от выплаты кредита, рано или поздно сумма по невыплате может значительно вырасти. К основному долгу обязательно прибавляются все неустойки банка, а также дополнительный процент за просрочку платежа. При этом штрафные проценты могут быть достаточно весомыми и сумма долга значительно возрастет.

Чем грозит невыплата?

Поначалу банковская организация взаимодействует с должником через телефонные звонки, а далее обращается уже непосредственно в коллекторское агентство, сотрудники которого могут наносить визиты непосредственно на дом к заемщику. Вся эта ситуация становится довольно неприятной процедурой как для должника, так и для всех его родственников, которые также могут подвергаться допросам и звонкам. Последним этапом действия банка является суд, в результате все судебные издержки также лягут на плечи должника.

Как вести себя с коллекторами?

Визиты коллекторов всегда неприятны для должника, тем не менее, взаимодействие должно осуществляться в конструктивном ключе. Гражданский Уголовный кодекс защищает должника от агрессивных действий коллекторов, поэтому необходимо заранее знать о своих правах и не допустить подобной ситуации.

Что предпринять при агрессивных действиях коллекторов

Если действия коллекторских организаций являются противозаконными и содержат некоторую долю агрессии, заемщик вправе обратиться в правоохранительные органы с соответствующим заявлением. Угрозы и незаконные попытки проникновения в жилище также считаются нарушением коллекторского кодекса, в результате чего на агентство могут быть наложены некоторые обязательства.

При общении с коллекторами следует помнить, что описывание имущества может производиться только на основании судебного решения. Поэтому необходимо предварительно тщательно изучить все предъявляемые документы. В случае отсутствие решения суда все действия коллекторов, направленные на конфискацию имущества, являются незаконными.

Что делать, если нечем платить кредит Сбербанку?

У заемщиков Сбербанка зачастую возникают проблемы с выплатами кредитных обязательств. У известной банковской организации существует своя законная методика работы с должниками, которое заключается в осуществление звонков должнику на протяжении 90 дней, причём с каждым звонком тональность разговора будет меняться, и требования по возвращению долга будут усиливаться.

Далее Сбербанк использует уже более строгие методы. У банковской организации существует собственное коллекторское агентство, которое будет довольно часто посещать должника с требованием вернуть основную задолженность. При этом лучше обратиться в банк за реструктуризацией долга, иначе при любом устройстве на работу банк всё равно будет списывать определённую сумму заработной платы, и уйти от основного долга перед кредитной организацией не получится.

Автор статьи

Читайте также: