Люди закрывают вклады в банках почему

Обновлено: 26.04.2024

28 февраля Банк России повысил ключевую ставку до 20%. ЦБ пошел на это, чтобы стабилизировать курс национальной валюты и защитить сбережения россиян от девальвации.

В декабре 2014 года Центральный Банк РФ уже прибегал к аналогичным мерам. Тогда значение ставки достигло 17,5%.

Почему банки повысили ставки

В конце февраля 2022 года резко упал курс рубля. В условиях экономической неопределенности были задействованы меры для урегулирования ситуации и снижения инфляционных рисков.

Нестабильное положение рубля не только на мировом, но и на внутреннем рынке связано с резким изменением курса иностранных валют. В марте 2022 года впервые в истории были зафиксированы рекордные котировки ключевых валют: евро – 124 рубля, а доллар – 118 рублей.

Отметим, что ключевая ставка является одним из основных регуляторов внутренней экономики. Ее показатель зависит от:

- уровня инфляции в стране;

- внешних экономических и политических изменений;

- положения внутренней валюты на рынке.

Дестабилизация одного из факторов приводит к изменению ставки.

Центробанк пошел на повышение, чтобы предотвратить падение рубля, снизить риски девальвации и инфляции в стране. Это решение не только поможет упорядочить цены и финансовую ситуацию, но и, главное, спасет сбережения россиян от обесценивания.

В ответ на рост ключевой ставки крупные российские банки закономерно повысили ставки по вкладам. Если раньше процент варьировался в диапазоне от 3,5 до 8, то сейчас предлагают положить деньги под 22% и даже 25% годовых.

Так у граждан появилась возможность защитить свои накопления от экономических штормов и получить прибыль. Доходность от депозитов может частично или даже полностью покрыть разницу в изменении цен.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями – вы сможете подобрать подходящий для себя вариант. Высокая ставка до 12% годовых убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Почему опасно хранить наличку под матрасом

Из-за приостановки в России работы платежных систем Visa и Mastercard пользователи заметили сбои при безналичной оплате с помощью Apple Pay, Google Pay и Samsung Pay. В некоторых банках образовались огромные очереди из желающих обналичить депозитные счета и снять деньги с карточек.

Кто-то испытывал трудности при оплате телефоном, поэтому считает, что лучше расплачиваться наличными. Другие поддались панике на фоне ложных вбросов о заморозке банковских счетов. В этой и других подобных ситуациях не доверяйте новостям из сомнительных источников.

На самом деле все выпущенные карты платежных систем Visa и Mastercard продолжают работать внутри России благодаря запуску Национальной системы платежных карт.

Массовое снятие денежных средств опасно не только для самих клиентов, но и для банковской системы. Больше половины всех финансовых операций происходит сегодня в безналичном формате. Если все резко начнут снимать наличку, это может спровоцировать новые угрозы для экономики страны.

Что грозит банкам и их клиентам? Все деньги в финучреждениях находятся в работе. За счет притока средств у банков есть возможность быстро проводить различные операции, в том числе выдавать кредиты и одобрять ипотеки.

Чем обналичка вкладов опасна для обычных граждан? Все предпочитают по-разному копить и хранить сбережения. Кто-то считает, что держать накопления дома – самый безопасный способ. Ведь так спокойнее, если деньги всегда рядом, всегда под рукой. Однако это не так.

- Во-первых, деньги не защищены от инфляции и девальвации.

- Во-вторых, вы просто можете потратить все сбережения. Почему бы нет, если деньги ляжку жгут, как говаривал герой Василия Шукшина в « Калине красной » ?

Почему именно сейчас разумно открыть банковский вклад

Вклад – удобный и универсальный банковский инструмент не только для хранения, но и для приумножения своего капитала.

Как это работает? Вы кладете средства в банк на определенный срок. За это время на сумму начисляются проценты в размере, основанном на процентной ставке. По окончании договора клиент остается с прибылью.

Какие преимущества вложения средств в банковские вклады:

- деньги не лежат «мертвым грузом» – банк начисляет проценты на сумму депозита;

- благодаря начислению процентов накопления защищены от обесценивания;

- так можно сформировать финансовый резерв на будущее.

Важно, что сохранность средств на вкладах и депозитах дополнительно гарантирована государством. Совкомбанк — тоже участник системы страхования вкладов. Клиенты могут не переживать за свои сбережения.

Почему важно хранить деньги в банках в 2022 году

Некоторые российские банки попали под действие санкций США, Евросоюза и др. Но это никак не сказывается на работе или оказании услуг населению. Совкомбанк, например, работает в штатном режиме.

Хотя некоторые клиенты, запаниковав, сняли средства со счетов, благодаря выгодным процентам по депозитам банки нивелировали отток капитала. В Совкомбанке прямо сейчас можно открыть вклад под 22% на три месяца. Короткий срок вклада обеспечивает всех участников гибкостью в принятии решений относительно своих сбережений.

Санкции никак не повлияли на надежность вкладов. Средствам в банках по-прежнему ничего не угрожает. Это касается и валютных депозитов: прямо сейчас в Совкомбанке можно открыть валютный вклад под 8% годовых сроком на год.

Во время экономической неопределенности вклад – отличная возможность не только сохранить все средства в безопасности, но и приумножить их.

По словам главы ЦБ Эльвиры Набиуллиной, повышение процентной ставки не только должно защитить накопления россиян от обесценения, но и компенсирует возможные потери, связанные с инфляционными рисками.

Доходность с вкладов с высокой процентной ставкой может полностью либо частично покрыть инфляцию. Рассмотрим на примере.

Допустим, ежемесячные траты на семью из 3 человек составляют около 50 000 рублей. Вы откладывали на ипотеку, накопили 1 млн рублей и решили положить средства в банк на три месяца под 23% годовых.(Напомним, что все депозиты до 1,4 млн рублей защищены государством).

Если инфляция, как прогнозируют некоторые специалисты, приблизится к показателю ключевой вставки и станет равна 20%, то за 3 месяца вы потеряете около 50 тысяч.

Выгода от вклада за это же время составит почти 57 тысяч. Это выше инфляционных потерь.

Да, некоторый рост цен на российском рынке уже заметен. Но значение инфляции не достигло отметки в 20%, а потому доходность с депозита сейчас совершенно точно выше возможных потерь.

Что будет с ключевой ставкой дальше

Напомним, что прежний рекордный показатель ключевой ставки — 17% — был в декабре 2014 года. Но продержалась она в таком виде недолго, всего около 2 месяцев. С февраля по март 2015 года ЦБ постепенно снижал ставку.

Повышение ключевой ставки можно назвать временной мерой для стабилизации ситуации и сдерживания роста инфляционных рисков. Что будет в ближайшее время, сказать сложно. ЦБ пока не заявлял о планах по снижению ставки.

Через некоторое время решение может измениться, но пока в банках предлагают высокие проценты по вкладам, не теряйте шанс воспользоваться выгодным предложением и приумножить сбережения.

После предложения Путина взимать налог с доходов по вкладам банки столкнулись с желанием ряда клиентов закрыть депозиты. Проблем с фондированием у них нет, но банки думают, как удержать деньги граждан, в том числе за счет ставок

Российские банки с 25 марта столкнулись с ростом заявлений клиентов о закрытии вкладов и выдаче наличных денег со счетов. Об этом говорится в письме Ассоциации банков России (АБР) председателю ЦБ Эльвире Набиуллиной (есть у РБК, подлинность подтвердил представитель ассоциации). РБК направил запрос в Центробанк.

Поведение клиентов вызвано заявлением президента Владимира Путина о необходимости взимать налог с процентных доходов по вкладам на сумму от 1 млн руб., следует из обращения. Банкиры считают, что клиенты просто не поняли суть нововведений.

«Отсутствие в публичном пространстве комментариев, разъясняющих порядок, сроки, а главное — информацию о плательщиках этого налога, создало почву для распространения различных версий и слухов его реализации. И может спровоцировать «набег» на банки, первые признаки которого уже видны», — предупредили авторы письма.

Кроме разъяснений по поводу налога, банки попросили ЦБ расширить инструментарий предоставления ликвидности на случай ее возможного оттока, связанного с отсрочкой платежей по кредитам из-за каникул для пострадавших от коронавируса, следует из письма. В частности,

- на шесть месяцев открыть беззалоговые кредитные линии для банков, не входящих в число 11 системно значимых (сейчас в России 436 действующих кредитных организаций, в том числе 396 банков);

- запустить валютное РЕПО под ценные бумаги, принимаемые ЦБ в качестве обеспечения;

- участники рынка готовы использовать и иные инструменты, которые предложит регулятор.

Как власти планируют взимать «налог на вклады»

25 марта во время обращения к россиянам по поводу коронавируса президент России Владимир Путин объявил о «непростых мерах», одна из которых затронет вкладчиков. Речь идет о подоходном налоге в 13% на процентные доходы по вкладам и инвестициям в долговые ценные бумаги, если сумма таких вложений превышает 1 млн руб. По оценкам президента, эта мера затронет порядка 1% вкладчиков. Поступления от налога в бюджет направят на поддержку семей с детьми, потерявших работу граждан или тех, кто окажется на больничном, сказал Путин.

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Когда щедрость работодателя к выплатам премий заинтересует ФНС — кейсы

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Кастовость, стартапы, осторожность — что нужно знать о бизнесе в Индии

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

От этих 40 акций избавились Баффет, Гейтс и другие гуру инвестиций: обзор

Как не ошибиться, создавая собственную торговую марку

По данным Агентства по страхованию вкладов (АСВ), на 1 марта 2020 года в России было открыто 594 млн счетов, в том числе вкладов, физлиц и индивидуальных предпринимателей. Статистика не учитывает общую сумму средств в разных банках у одного клиента, то есть вкладчик, у которого счета в двух банках, учитывается дважды, пояснили РБК в АСВ. Общий объем средств на счетах — 31,47 трлн руб.

На вклады от 1 млн руб. приходится порядка 57% от этой суммы (17,95 трлн руб.), но таких счетов всего 1% (5,9 млн единиц).

Вечером в четверг, 26 марта, объяснения, как будет применяться налог, дал глава Минфина Антон Силуанов. Министр уточнил, что налог начнет действовать с 2021 года, то есть им не будут облагаться процентные доходы по вкладам, полученные в текущем году. Впервые уплатить этот налог владельцам вкладов придется уже в 2022 году. Глава Сбербанка Герман Греф со ссылкой на разъяснения Минфина сообщил клиентам, что налогом будут облагаться суммы доходов от вкладов в той части, в какой они превышают 1 млн руб., а разные вклады одного и того же физического лица будут суммироваться. «Облагается ваш доход, получаемый по всем вашим вкладам. Не каждый вклад отдельно, а совокупность ваших вкладов, поэтому нет смысла дробить ваши вклады», — заявил глава Сбербанка в эфире телеканала РБК.

По словам президента ВТБ Андрея Костина, механизм налогообложения еще будет прорабатываться. Сейчас закон о банковской тайне не позволяет банкам обмениваться персональными данными клиентов между собой, но такие сведения могут, например, собираться налоговиками, отметил он.

Ассоциация банков России просила ЦБ «как можно более оперативно успокоить вкладчиков», следует из письма. Оно было направлено регулятору 26 марта, но еще до заявлений Силуанова, Грефа и Костина.

Вырастут ли ставки

В России помимо вкладов популярны накопительные счета — это текущие счета с начислением процента на остаток. При оформлении такого продукта клиент заключает с банком договор об открытии счета, а не вклада, но накопительные счета часто воспринимаются клиентами как «квазидепозиты». По итогам 2019 года, россияне накопили на текущих счетах (в том числе на накопительных) 8 трлн руб. РБК направил запрос в Минфин с просьбой разъяснить, будут ли облагаться налогом средства на накопительных счетах.

Большинство опрошенных РБК банков утверждают, что не испытывают проблем с ликвидностью и не ощущают оттока средств вкладчиков. Но некоторые участники рынка сообщили, что уже поменяли или готовятся изменить ставки по вкладам или накопительным счетам, чтобы повысить их привлекательность для клиентов. Так, например,

Насколько вероятен отток вкладов

«Идея в том виде, в каком озвучена президентом, непонятно, как будет переведена на язык статей Налогового кодекса», — говорит главный экономист «Эксперт РА» Антон Табах. Однако он не считает, что введение налога на доходы по депозитам сильно ударит по пассивам банков.

Потери вкладчиков от новой меры составят около 1 п.п. от ставки по вкладам (для депозитов от 1 млн руб.), если исходить из средней ставки 5,15%, оценивал ранее директор группы финансовых институтов S&P Сергей Вороненко. Он сомневается, что это вызовет серьезные движения вкладчиков.

Поведение вкладчиков и ситуация с фондированием банков будут зависеть не только от налога, но и от других факторов — величины реальной процентной ставки, инфляции и какой выбор сделает население между потреблением и сбережением, перечисляет директор группы рейтингов финансовых институтов АКРА Валерий Пивень. По его словам, у россиян не так много вариантов размещения свободных денег, а значит серьезного оттока средств населения из банков не будет. Но для некоторых игроков вопросы фондирования станут чувствительнее. «Для банков, которые в любом случае захотят сохранить текущий уровень привлечения срочных средств физлиц, способом поддержания стабильности остатков станет включение в ставку премии на величину налога. Чтобы при этом избежать снижения рентабельности, кредитным организациям придется искать пути увеличения поступлений от собственных активных операций», — говорит Пивень. Варианта у банков два — повышать операционную эффективность бизнеса или ставки по кредитным продуктам, резюмирует аналитик.

Банки могут начать предлагать вкладчикам разнообразные «семейные» (обслуживание для членов одной семьи) или «акционные» продукты, которые могут стать для клиентов «определенным налоговым маневром», говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. «Кроме того, банки для удержания клиентов с высоким депозитным чеком будут более склонны принимать меры через программы привилегий, которые станут более статусными, чем в настоящий момент. Мы ожидаем увеличения необходимого минимального уровня [средств на счетах] для получения бонусных или аналогичных программ от кредитных организаций», — добавляет он. Эксперт не исключает и повышения интереса россиян к сбережению наличных денег.

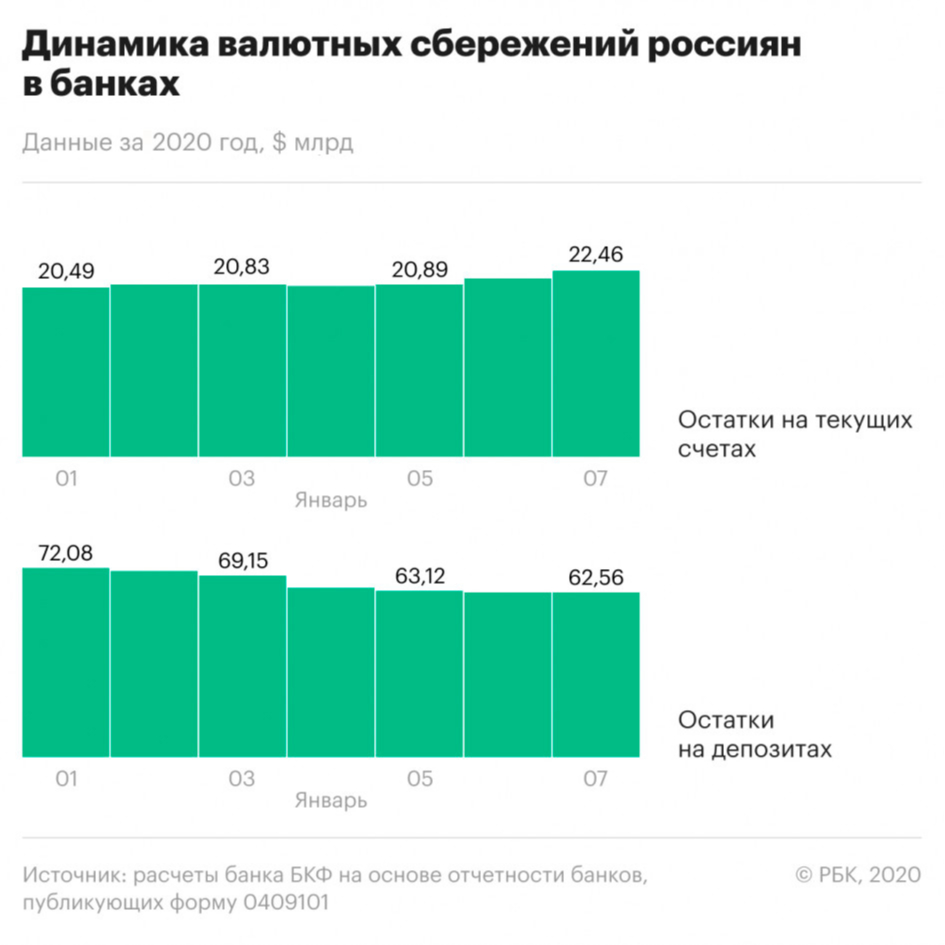

Семь банков из числа системно значимых в июне потеряли свыше $600 млн с валютных депозитов россиян. Банки предлагают слишком низкую доходность сбережений и отказываются продлевать вклады, объясняют аналитики

Крупнейшие российские банки продолжают терять валютных вкладчиков даже после пика кризиса и пандемии, следует из отчетности кредитных организаций на 1 июля. Отток $602,4 млн с депозитов в иностранной валюте в июне пережили семь из 11 системно значимых игроков, оценил по просьбе РБК аналитик банка БКФ Максим Осадчий. Это ВТБ (-$470,9 млн), Райффайзенбанк (-$55,9 млн), Альфа-банк (-$49,1 млн), «Юникредит» (-$18,4 млн), «Открытие» (-$13,7 млн), Московский кредитный банк (-$26,7 млн) и Росбанк (-$23,8 млн).

Для сравнения, в марте отток из девяти системно значимых банков составил $3,8 млрд, в апреле — $1,1 млрд из десяти банков, в мае — $505 млн из семи кредитных организаций.

В целом по банковскому сектору, по данным Банка России, средства россиян в иностранной валюте (с учетом денег на текущих счетах) на 1 июля достигли $89,56 млрд, за месяц увеличившись на $593 млн. Валютные сбережения россиян в банках росли второй месяц подряд после длительного оттока. Но рост обеспечило именно увеличение валютных средств на текущих и карточных счетах.

По расчетам Осадчего, клиенты в июне забрали с валютных депозитов $356,45 млн и положили на текущие счета $846,69 млн. Речь идет о банках, раскрывающих отчетность на сайте ЦБ, но среди них нет, например, системно значимого Промсвязьбанка, опорного банка для оборонного сектора.

Почему клиенты закрывают депозиты

Основная причина оттока средств с валютных депозитов — их низкая доходность, говорит старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, предлагаемые банками условия по сберегательным продуктам «практически нивелируют экономическую разницу между хранением валютных средств во вкладах и на текущих или карточных счетах». Уровень ставок по валютным вкладам зависит от денежно-кредитной политики центробанков: Европейский ЦБ держит нулевую ставку с 2016 года, а в марте 2020 года, на фоне пандемии, резко опустила ставку (до околонулевого уровня) и ФРС США.

При схожей доходности пользоваться счетом удобнее, соглашается Осадчий. Он обращает внимание на переток валютных сбережений из вкладов на счета с апреля, когда в России был введен режим самоизоляции на фоне пандемии коронавируса. В апреле—июне с валютных депозитов клиенты сняли чуть больше $2 млрд, а на текущие счета за те же три месяца поступило $1,9 млрд, оценил аналитик банка БКФ.

Продажи вакцины от короновируса упадут. За счет чего будет расти Pfizer

Почему обвалились продажи NFT

Сооснователь DoorDash: отличной идеи недостаточно для создания бизнеса

Что делать с ETF: мнения аналитиков

Поставки газа в ЕС падают. Что будет с акциями «Газпрома»

Профессия продавца все еще не престижна: что ее ждет в будущем

Какие активы выиграют и проиграют от укрепления рубля

Какие секреты Google и Apple прячут в отчетности

Переток средств с депозитов на счета в иностранной валюте наблюдался и в системно значимых банках. Например, ВТБ, Райффайзенбанк, Альфа-банк, «Юникредит» и «Открытие» зафиксировали приток средств физлиц на валютные счета, следует из их отчетности. МКБ и Росбанк, клиенты которых в июне закрывали валютные депозиты, столкнулись со снижением остатков и на счетах. Средства физлиц на счетах в иностранной валюте в семи банках выросли за месяц на $469,42 млн, не компенсировав отток с депозитов. «Большинство клиентов, изымавших средства со срочных вкладов, остались с ВТБ», — сказал РБК представитель банка. Остальные кредитные организации не пояснили, какая доля их вкладчиков оставила изъятые средства на счетах.

Как следует из статистики ЦБ, в мае средняя ставка по депозитам в долларах сроком до одного года немного выросла — до 0,85% годовых, доходность длинных вкладов в американской валюте почти не изменилась (0,88%). Банки также повысили доходность коротких депозитов в евро, с 0,08 до 0,31% годовых. По данным Frank RG, в июне 11 кредитных организаций, в том числе «Открытие» и Альфа-банк, снижали ставки по вкладам в долларах.

На текущих счетах могут «оседать» средства с вкладов, которые невозможно продлить, полагает старший аналитик банковских рейтингов Национального рейтингового агентства (НРА) Надежда Караваева. Она напоминает, что с лета 2019 года многие крупные банки перестали принимать депозиты в евро. «Возможно, сейчас ситуация такова, что наступает время окончания срока действия вкладов предыдущих лет. При этом по таким депозитам отсутствует возможность пролонгации», — поясняет Караваева.

Эту версию подтверждают в Райффайзенбанке, который больше не открывает депозиты в евро и долларах. «По существующим депозитам была отменена пролонгация. После окончания срока вклада средства вместе с процентами поступают на счет, с которого вклад был открыт», — сказал представитель кредитной организации. В 2020 году, помимо Райффайзенбанка, прием вкладов в долларах с 13 марта по 1 апреля приостанавливал Росбанк. Его представитель заявил, что досрочного оттока средств с депозитов не наблюдается, изменение структуры сбережений клиентов после окончания срока вклада «ожидаемо и объяснимо в текущей рыночной ситуации».

В МКБ отток средств клиентов с валютных депозитов и счетов объяснили «колебаниями курса рубля». В июне рубль временно укреплялся по отношению к доллару и евро, возвращаясь к докризисным отметкам, но к концу месяца рост был нивелирован. В понедельник, 27 июля, доллар торговался в районе 71,4–71,9 руб.

Старший аналитик рейтингового агентства НКР Егор Лопатин считает, что россияне могли использовать свои валютные сбережения на текущее потребление. «В июне заметно возросла потребительская активность населения и реализовался спрос на крупные покупки (автомобиль, бытовая техника, ремонт, отпуск), отложенный на период карантинных ограничений», — отмечает аналитик.

Как отток валюты с депозитов влияет на устойчивость банков

В июне банки резко сократили запасы валюты, писал РБК. Профицит валютной ликвидности в секторе за месяц упал сразу на 30,88%, или $2,1 млрд долларов.

Впрочем, российские банки сохраняют достаточный запас валютной ликвидности, необходимый для операций, считает Ульянова. «Ничто не указывает на возникновение дефицита в ближайшие месяцы, если только какие-нибудь новые «черные лебеди» не спровоцируют оттоков», — подчеркивает старший кредитный эксперт Moody’s.

Участники рынка сейчас не заинтересованы наращивать пассивы в валюте, считает аналитик банка «Хоум Кредит» Станислав Дужинский. «Для банков увеличение доли валютных пассивов означает рост отчислений в фонд обязательных резервов. Кроме того, норма резервирования валютных кредитов выше рублевых, что ограничивает их выдачу и делает привлечение валютных пассивов еще менее востребованным», — резюмирует он.

Почему россияне предпочитают отказываться от депозитов

Пандемия вынудила россиян бежать из рублевых депозитов. Аналитики банка БКФ зафиксировали, что в ноябре из Сбербанка клиенты забрали больше 100 млрд руб. Это максимум с кризисного 2014 года. Массовый отказ от депозитов наблюдался еще весной, в мае, а продолжился уже в конце лета — рублевые вклады начали вновь активно закрывать в августе, и тренд сохраняется до сих пор. Впрочем, как сообщили в банке БКФ, схожая ситуация и в других крупнейших кредитных организациях. А в октябре остатки на счетах частных лиц в банках сократились более чем на 111 млрд руб. Куда россияне понесли деньги с депозитов? И какие инструменты могут заменить традиционные вклады? Об этом — Глеб Силко.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Курс рубля стремительно падает, экономисты выступают с устрашающими прогнозами, а кризис, кажется, еще даже не ударил по стране в полную силу. В результате россияне массово начинают снимать накопленные деньги с депозитов. С таким банки столкнулись в 2014 году, когда курс евро, например, пробил отметку в 100 руб.

Сейчас события повторяются: из крупнейших банков люди начали забирать средства с депозитов.

Во время этого коронакризиса россияне предпочли «сбегать» сразу по нескольким направлениям — в наличность, в ипотеку — и здесь кстати пришлась государственная льготная программа, — и валюту, констатирует аналитик банка БКФ Максим Осадчий: «Пандемия и кризис: люди теряют работу, доходы сокращаются, люди начинают проедать свои сбережения. То есть происходит такой переход от сберегательной к потребительской модели. Второй фактор — льготная ипотека. Соответственно, люди могут снимать деньги для того, чтобы внести первый платеж по ипотеке».

Какие прогнозы по инфляции дают эксперты и ЦБ

Традиционно прирост вкладчиков у рублевых депозитов банки наблюдали, объявляя о специальных сезонных предложениях. Вклады с повышенной ставкой и со специальными условиями, открыть которые можно лишь в ограниченный период. Но в этом году не только сами клиенты решили не идти навстречу депозитам кредитных организаций, но и сами банки от традиционных акций отказались. По подсчетам Forbes, лишь пять из десяти крупнейших банков смогли предложить повышенные «новогодние» вклады, со ставкой выше 6%.

А в целом, по данным Центробанка, в среднем по рынку ставка с августа лишь дважды превышала 4,5%. Поэтому не удивительно, что россияне решили переориентироваться на другие инструменты, отмечает независимый аналитики Семен Новопрудский: «Основная масса денег перекладывается либо на текущие счета, либо просто нал уходит люди, потому что действительно это крупнейшее падение доходов после достаточно затяжного, которое был еще до этого. И люди не очень понимают, когда в их жизни что-то может измениться, потому что пока есть большая неопределенность относительно того, когда кончится пандемия, и когда начнется восстановление экономики.

Почему вкладчики меняют доллары на рубли, ипотеку и еду

Люди видят, что вклады, с одной стороны, не особенно дают им возможность что-то сберечь, а жизнь заставляет их просто тратить эти сбережения, потому что нет других средств. Кончится это может не одномоментно, конечно, но тренд может развернуться, если начнут снимать ограничения, люди более или менее почувствуют, что кончается пандемия. Он может развернуться еще и тогда, когда начнут восстанавливаться доходы, и, возможно, начнет восстанавливаться, собственно, привлекательность самих вкладов».

Вернется ли эпоха высоких ставок по депозитам? Экономисты считают, что вряд ли. Даже окончание пандемии и начало бурного восстановления экономики, если и приподнимет эти цифры, то ненамного, рассуждает руководитель блока инвестпродуктов «Открытие Брокер» Антон Шабанов: «Плюс 2–3% к текущим средним уровням в ближайшее время мы точно не видим, потому что для этого нужны довольно агрессивные действия Центробанка, хотя бы на 1–1,5% поднять ставку со стороны ЦБ, чтобы именно эти ставки были зафиксированы, а не в виде каких-то специальных предложений к Новому году.

ЦБ это делать не планирует, об этом не заявляет, поэтому я не думаю, что в ближайшее время мы увидим какое-то сумасшедшее увеличение банковских ставок по депозитам.

Разумеется, если не брать в расчет какие-то сезонные акции, либо приуроченные к каким-то праздникам».

В таком случае, как сохранить и приумножить капитал в неспокойные времена пандемии и восстановления экономики? Главный экономист ПФ «Капитал» Евгений Надоршин считает, что такая «тихая гавань» есть, однако без сложностей не обойтись.

Почему банки фиксируют отток средств с валютных депозитов

«Относительно привлекательными все еще могут оставаться ставки государственных облигаций, ряда корпоративных облигаций, особенно учитывая, что депозиты теперь лишились эксклюзивности, особенно в суммах выше миллиона, в части отсутствия налогообложения. И поэтому в каком-то смысле они сейчас уравниваются с традиционными инструментами публичного рынка. Но эта привлекательность относительная, в подавляющем большинстве случаев за большую доходность придется согласиться на инструмент большего срока, нежели на традиционный депозит, то есть это будет не год, и даже не два, и не три, а может быть побольше. Правда, это может сопровождаться и меньшим риском, то есть более надежным заемщиком, чем банк, требует определенной работы, это не то, что прийти, выбрать из пяти, максимум 10 предложений»,— отметил Евгений Надоршин.

Страдают не только рублевые, но и валютные вклады. По данным РБК, в том же Сбербанке объем таких депозитов сократился более чем на $50 млн в ноябре. Отток средств здесь фиксируют уже третий месяц.

Что делают кредитные организации для возвращения средств

Россияне забрали из банков более 600 млрд руб., при этом ставки по рублевым депозитам растут. По данным ЦБ, объем вкладов за март снизился на 2%. Пик оттока капитала пришелся на период ослабления рубля, а также введения карантина из-за коронавируса. На начало марта россияне держали на депозитах чуть более 30 трлн руб. В чем причина оттока вкладов?

Вкладчики снимают валюту

Фото: Игорь Иванко, Коммерсантъ / купить фото

Фото: Игорь Иванко, Коммерсантъ / купить фото

Начальник аналитического управления банка «БКФ» Максим Осадчий считает, что свою роль сыграло плохое информирование населения по поводу нового налога по депозитам.

«После первого обращения Путина по поводу коронавируса, которое содержало информацию о налоге на вклады, народ действительно бросился в банки. Позднее выяснилось, что для паники нет никакого основания, потому что сам налог начнет взиматься только в 22 году и то на базе доходов, которые люди получат в 21 году. Еще один фактор, который способствует оттоку вкладов, — режим самоизоляции, закрытие бизнесов, люди остаются без зарплаты, они естественно снимают деньги с вкладов. Еще существенного оттока вкладов не было, а вот в апреле ситуация может ухудшиться», — подчеркнул Максим Осадчий.

Чтобы остановить отток вкладов, ряд банков подняли процентные ставки. В частности, это сделали «Газпромбанк», «МКБ» и «Совкомбанк». Независимый экономический эксперт Семен Новопрудский сомневается, что в дальнейшем крупные банки будут существенно повышать ставки по вкладам.

Новому налогу подбирают механизм действия

«Банки будут действовать не только исходя из оттока вкладов, важно будет смотреть, что будет делать регулятор с ключевой ставкой. Потому что, если большинство экономистов довольно уверенно говорили, что все идет к тому, что ставка ключевая будет повышаться, то Эльвира Набиуллина на одном из своих еженедельных брифингов сказала, что к концу года есть основания для снижения ключевой ставки. Мы, скорее всего, увидим падение спроса и существенное обнищание части людей, а это означает, что будут существенные дефляционные факторы. Банки будут смотреть, что у них вообще будет с ликвидностью, потому что очень многое зависит от того, какой объем поддержки банковского сектора окажет ЦБ. А в целом, конечно, банки будут смотреть на общую ситуацию. Понятно, что банки не заинтересованы в том, чтобы просто так поднимать ставки по вкладам, поэтому я совершенно не уверен, что можно ждать сколько-нибудь существенного роста ставок по вкладам», — отметил эксперт.

Сейчас ключевая ставка составляет 6%. Глава ЦБ Эльвира Набиуллина в ходе пятничной пресс-конференции отметила, что депозиты остаются привлекательным инструментом для россиян.

Автор статьи

Читайте также: