Можно ли материнский капитал положить в банк под проценты в 2021 году

Обновлено: 25.04.2024

Согласно новому законопроекту, который вносили на рассмотрение, родители смогут положить материнский капитал под проценты в банк. Для них представится возможность получать ежемесячный доход. По закону сейчас есть право потратить средства на покупку жилья, получение образования ребенком или вложить деньги в будущую пенсию.

Новый законопроект: реальные факты

После принятия закона правительство определило бы банки, которым разрешалось бы принимать средства с сертификата. Семья получает возможность материнский капитал положить в банк под проценты. Поэтому каждый месяц можно получать определенную сумму денег.

Есть семьи, которым не нужно жилье, не подошло время вкладывать деньги в образование ребенка. А такой способ вкладывания денег дает возможность родителям потратить их на воспитание и полноценное развитие ребенка.

Государственная поддержка в виде дополнительных мер предназначены гражданам РФ:

- если женщина родила, или усыновила второго ребенка с начала 2007 года;

- если рожден был третий и последующий ребенок, а ранее выплата по сертификату не производилась;

- если усыновлен ребенок мужчиной, который не оформлял сертификат.

Проект, согласно которому можно было положить в банк маткапитал под проценты, чтобы родители получали дивиденды каждый месяц, отклонили. Считается, что сертификат должен помочь семье решить важные задачи семьи.

Было предложение разрешить на средства по материнскому капиталу покупать автомобиль, чтобы поддержать отечественный автопром. Однако его также не поддержали, так как сумма недостаточная. А каждая семья самостоятельно решает вопрос выбора марки машины.

Материнский капитал: можно ли получить деньги с вклада

Практически каждая семья интересуется, можно ли положить материнский капитал под проценты в банк? Изначально проценты начисляются государством. Это поможет защитить денежные средства от инфляции.

Поэтому сумма по сертификату увеличилась с момента его появления:

- В 2009 году государством было начислено 13% на семейные деньги. Полученная сумма была больше, чем, если бы семья вкладывала деньги в банк.

- В 2010 — 2011 году ставка колебалась от 5 до 10.5% в год.

- В 2016 году прирост составил 0%.

По заявлению Правительства заморозят увеличение денег по сертификату до 2022 года.

Что можно сделать с деньгами с сертификата

После того как возник вопрос, можно ли материнский капитал положить под проценты, вносились предложения о перечислении денежных средств в банк. С них семья должна была получать дивиденды по вкладам до тех пор, пока ребенок не стал бы совершеннолетним.

Законопроект не поддержали, так как посчитали, что:

- Нет гарантий сохранности денег на счету в банке.

- Нет возможности отследить, куда семья решила потратить деньги.

Считается, что положить маткапитал в банк под проценты не разрешили потому, что у государства просто нет на это денег. В 2016 году выдали 7 млн. сертификатов. Хотя почти половина граждан так и не подали документы на его выдачу.

Как можно вложить средства

Сегодня возможность положить в банк маткапитал под проценты отсутствует. Однако родителям разрешили получать определенную сумму денег из средств сертификата. Их выдают наличными. После получения деньги можно положить в банк. В 2016 году сумма выдаваемых денег составила 25 тысяч рублей.

Поэтому при вопросе, можно ли маткапитал положить под проценты, ответ будет положительным. Но класть можно только часть суммы.

Вкладывать денежные средства под проценты можно, после прохождения процедуры их получения.

Для этого нужно:

- Подать заявление на получение денег.

- Получить их на банковский счет.

- Выбрать финансовое учреждение, и положить такую сумму.

- Заключить договор с финансовой организацией.

- Получать выплаты каждый месяц.

Возможность положить всю сумму с материнского капитала помогла бы россиянам получить около 3500 рублей каждый месяц при ставке 10% годовых. Так как сумма составляет всего 25 тысяч, выгодно вкладывать деньги и получать всю сумму с процентами в конце срока.

Совет. Например, Сбербанк предлагает депозиты с возможностью получить 115 рублей в месяц. За год эта сумма составит 1400 рублей. Снимать их можно по условиям банка.

Куда еще можно вложить денежные средства

Для родителей предусмотрено вложение средств с сертификата только в трех направлениях: на образование ребенка, пенсию мамы и улучшение жилья.

Есть ли еще законные варианты вложить деньги? В данной ситуации можно:

- Можно вложить деньги в покупку квартиры. Недвижимость всегда остается в цене.

- Вкладывая деньги в образование ребенка, увеличивается шанс получить работу с достойным заработком.

- Оформив документ на получение накопительной пенсии, можно увеличить инвестиционный доход и получить прибавку к пенсии.

Однако воспользоваться правом получения прибавки к пенсии и вложения денег в образование ребенка спешат не многие родители. Это происходит от того, что многие семьи еще достаточно молодые, а возраст детей меньше 18 лет.

Вкладывать в пенсию семьи не хотят потому, что россияне не доверяют государству. Граждане считают, что при достижении пенсионного возраста деньги они не получат. В последнее время увеличивается пенсионный возраст и изменится пенсионная реформа.

Налоговый вычет при покупке жилья

Закон № 256 говорит о том, что материнские деньги не подлежат процедуре налогового вычета. При покупке жилья проценты можно получить обратно, если выделить сумму средств, потраченную с сертификата.

Важно. Использовать средства с материнского капитала в виде налоговых вычетов на строительство или приобретение жилья налогоплательщик не может.

Например, покупая квартиру стоимостью 2 млн. рублей и рассчитываясь средствами с сертификата в размере 365 700 рублей, в декларации 3-НДФЛ следует указать размер имущественного налогового вычета не 2 миллиона рублей, а 1 634 300 рублей.

На основании этого можно сделать вывод, что перевести денежные средства на банковский счет для получения дивидендов не получится. Такой законопроект поддержки не нашел и в ближайшее время рассматривать его повторно не будут.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

18 мая 2017, 23:04 Дек 28, 2021 12:47 Льготы всем Ссылка на текущую статью

Добрый день! Буквально сегодня утром по 2 каналу давала интервью депутат гос думы по поводу мат капитала и давала советы по его использованию И один из них : положить средства на накопительный счёт и тем самым накопить на покупку квартиры) , а не брать ипотеку А что в итоге? Прочитав вашу статью понимаю, что опять обманывают ? Или все таки можно.

Среди идей о возможном расширении использования маткапитала обсуждается предложение дать право вкладывать его в бумаги с минимальным риском и пенсионные резервы НПФ, выяснил РБК. В правительстве отправили предложение на доработку

Одна из идей, обсуждавшаяся на совещании у первого вице-премьера Андрея Белоусова в начале февраля, — возможность размещать маткапитал в специальные банковские или брокерские продукты, такие как вклады в госбанках, облигации, обеспеченные госгарантиями, или облигации, выпущенные госкомпаниями или госбанками.

Расширение возможностей инвестирования средств маткапитала включено в проект «Дорожной карты по формированию и развитию механизмов инвестиционного развития РФ» (есть у РБК, подлинность подтвердил чиновник финансово-экономического блока). Оно рассматривается как один из способов «стимулировать инвестиции физическими лицами на рынке капитала с целью обеспечения проектов долгосрочным финансированием».

По итогам совещания у Белоусова Минэкономразвития, Минтруду, Минфину и Банку России было поручено дополнительно проработать инициативу об инвестировании маткапитала в финансовые инструменты, в том числе биржевые, или вовсе исключить ее из проекта «дорожной карты». Копия протокола совещания, датированного 3 февраля 2021 года, есть у РБК, обсуждение проекта «дорожной карты» на совещании у Белоусова подтвердили источник, близкий к его участникам, а также собеседник, близкий к правительству.

Предложение предполагает, что «обналичить» тело материнского капитала — то есть, например, вложить в облигации и вскоре вывести деньги, продав эти бумаги, — будет нельзя. Семья сможет только получать на руки процентный доход от вклада или облигации.

В Минэкономразвития России подтвердили, что совместно с общественными объединениями и заинтересованными ведомствами будут сформированы предложения, как не просто сберечь, но и приумножить материнский капитал через самые консервативные инструменты. «Этот вопрос требует бережного отношения, поскольку касается доходов российских семей с детьми. И рассматриваемые варианты должны быть без рисков по отношению к материнскому капиталу. Как только будет сформирована официальная позиция по этому вопросу, мы ее представим», — отметил первый заместитель министра экономического развития России Андрей Иванов.

Пункт об инвестировании средств маткапитала в финансовые инструменты действительно представлен на обсуждение в рамках проекта «дорожной карты», но речь может идти только об инвестировании в исключительно надежные инструменты, категоричен собеседник РБК в финансово-экономическом блоке правительства.

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Неторопливый миллиард: как россиянину успешно выйти на рынок Индии

Как изменились условия покупки ВНЖ за границей из-за санкций: обзор

Услуги консалтинга востребованы как никогда: чего хотят компании

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Поставки газа в ЕС падают. Что будет с акциями «Газпрома»

Компания переезжает на новое место, а сотрудник отказывается. Что делать

Понимая риски, связанные с инвестициями, Банк России предлагает более узкую трактовку этого пункта — инвестиции в пенсионные счета и пенсионные резервы, а также накопительное страхование жизни, сообщили РБК в пресс-службе регулятора. «Это инструменты с минимальным риском, которые позволят сохранить изначальную направленность выделения материнского капитала: долгосрочное улучшение условий жизни семей с детьми», — пояснили в Банке России, отметив, что эти предложения находятся в стадии обсуждения и еще не были детально проработаны с социальным блоком правительства.

В Минфине запрос РБК перенаправили в Минэкономразвития. В Минтруде сообщили, что данное предложение в министерство не поступало. РБК направил запрос представителю первого вице-премьера Андрея Белоусова.

На что сейчас можно тратить маткапитал

В 2021 году размер маткапитала составляет 483 882 руб. на первого ребенка, при рождении второго ребенка он увеличивается еще на 155 550 руб. (таким образом, общая сумма на двух детей — 639 432 руб.). Поскольку маткапитал на первого ребенка был введен с 2020 года, семьи, где первый ребенок родился до этого времени, получают маткапитал на второго ребенка в размере 639 432 руб. В 2021 году Пенсионный фонд России направит на маткапитал 443 млрд руб.

Кроме того, семьи со среднедушевым доходом ниже двух прожиточных минимумов, в которых второй ребенок родился после 1 января 2018 года, имеют право на ежемесячную выплату из средств маткапитала. Распределять средства маткапитала можно одновременно по нескольким направлениям, но наличные деньги по сертификату получить нельзя (кроме ежемесячной выплаты).

Риски при инвестировании маткапитала

«Идея выглядит интересной. Как минимум маткапитал будет работать, обеспечивая инвестиции в развитие экономики, а также доходность на уровне несколько выше инфляции», — говорит предправления «Финама» Владислав Кочетков. Вместе с тем, по его мнению, нельзя исключать и интеграцию с индивидуальным инвестиционным счетом (ИИС) третьего типа — так инвесторы получат определенные вычеты. «На самом деле больших рисков тут нет. При существенном росте инфляции маткапитал подвергнется обесценению», — полагает он. Правительство возобновило ежегодную индексацию маткапитала на уровень инфляции за предыдущий год с 2020 года. В текущем году его размер был увеличен на 3,7%.

Управляющий партнер юридической фирмы Enterprise Legal Solutions Юрий Федюкин назвал обсуждаемую инициативу «неоднозначной». Сам по себе риск потери вложений является неотъемлемой частью инвестиций, совершаемых с целью получения дохода, напоминает он: «Безрисковых инструментов не бывает, не существует и не может существовать законодательно закрепленных механизмов, гарантирующих сохранность вложений в случае реализации этих рисков».

Управляющий партнер BMS Group Алексей Матюхов уверен, что «перемещение материнского капитала в эти долговые бумаги однозначно приведет к увеличению рисков».

Проблема обналичивания маткапитала (законом это запрещено) связана с тем, что предоставляемые законодательством возможности не предполагают направление полученных от государства средств на текущие реальные потребности семьи и ребенка, которые всегда будут выше, чем потребности инвестировать, указывает заведующий Лабораторией финансовой грамотности Экономического факультета МГУ Ростислав Кокорев, сомневаясь в наличии спроса среди российских семей на вложение средств маткапитала в финансовые инструменты. Вместе с тем, поскольку инвестирование маткапитала будет иметь ограничения на вывод средств, администрирование таких вложений будет достаточно сложным, предупреждает он.

В 2021 году материнский капитал подрос и немного изменился: деньги можно получать и за первого ребенка, вкладывать их не только в обычную ипотеку, но еще и в сельскую и военную. Однако государство исключило моменты передачи сертификата родителям — оформляется он автоматически. Даже в банке, если вы решите вложиться материнскими деньгами в кредит, сертификатом воспользуются без вас.

Собрали все изменения в маткапитале-2021 в один текст, чтобы вам было легче понимать, как всем этим пользоваться.

Денег стало больше

Материнский капитал проиндексировали на 3,7%. С этого года за первого ребенка можно получить рублей (было ), за второго — рублей (было ). А если за первого ребенка еще не получали — за второго полагается сразу рублей.

Маткапитал на первого ребенка, напомним, выдают с 2020 года.

Сертификаты выдают быстрее

Изменились и сроки выдачи сертификата на материнский капитал — теперь это дней вместо 15. Заявку на распоряжение деньгами обязаны рассмотреть за (раньше на это уходило до ).

— В отдельных случаях эти сроки могут продлеваться соответственно до 15 и 20 дней, если возникнет необходимость запросить информацию в других ведомствах, — добавляют в Пенсионном фонде РФ.

Не надо писать заявление

Маткапитал оформляется автоматически после появления ребенка — необходимая информация поступает в Пенсионный фонд из ЗАГСа, а уведомление о выдаче сертификата приходит в личный кабинет родителя на «Госуслугах».

Выросла ежемесячная выплата с маткапитала

Материнским капиталом можно распоряжаться по-разному: можно закрыть сертификатом часть ипотеки (в прошлом году это направление было самым востребованным: из заявлений на жилье пришлось почти ), можно оставить на накопительную пенсию мамы или на образование ребенка. Некоторые семьи могут потратить маткапитал на так называемое «путинское пособие» — ежемесячную выплату на второго ребенка.

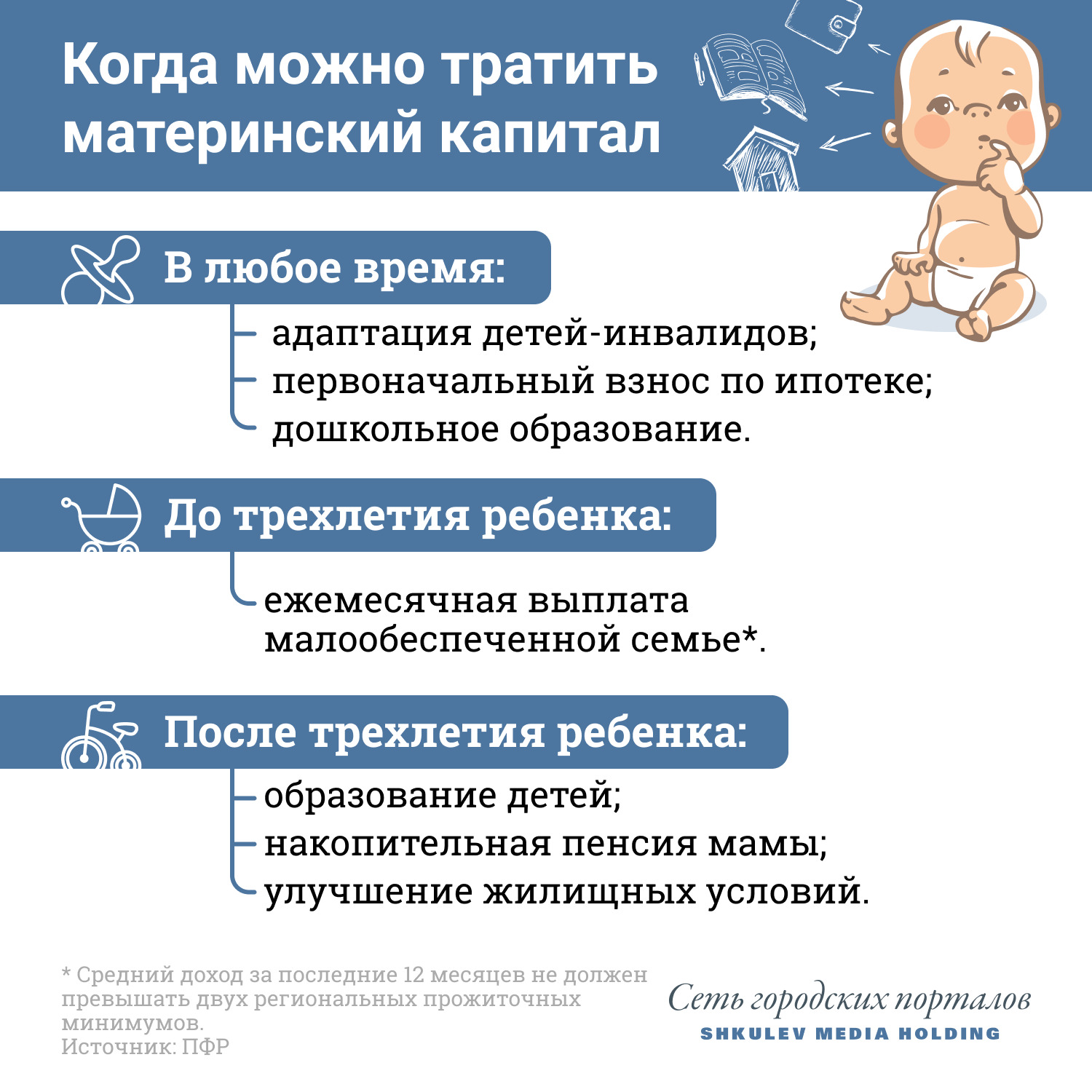

Краткая памятка родителям: на что и когда можно тратить средства материнского капитала

Инфографика: Виталий Калистратов / Сеть городских порталов

Ежемесячная выплата положена семьям, в которых второй ребенок появился с 2018 года. Она предоставляется до тех пор, пока ребенку не исполнилось . Получить деньги можно, если ежемесячные доходы в семье не превышают двух прожиточных минимумов на человека. В каждом регионе эта планка разная, в среднем по стране — рублей.

С января 2021 года размер выплаты немного подрос и теперь равен прожиточному минимуму ребенка за второй квартал прошлого года — в среднем это рублей (годом ранее платили рублей).

Банк сам забирает маткапитал в ипотеку

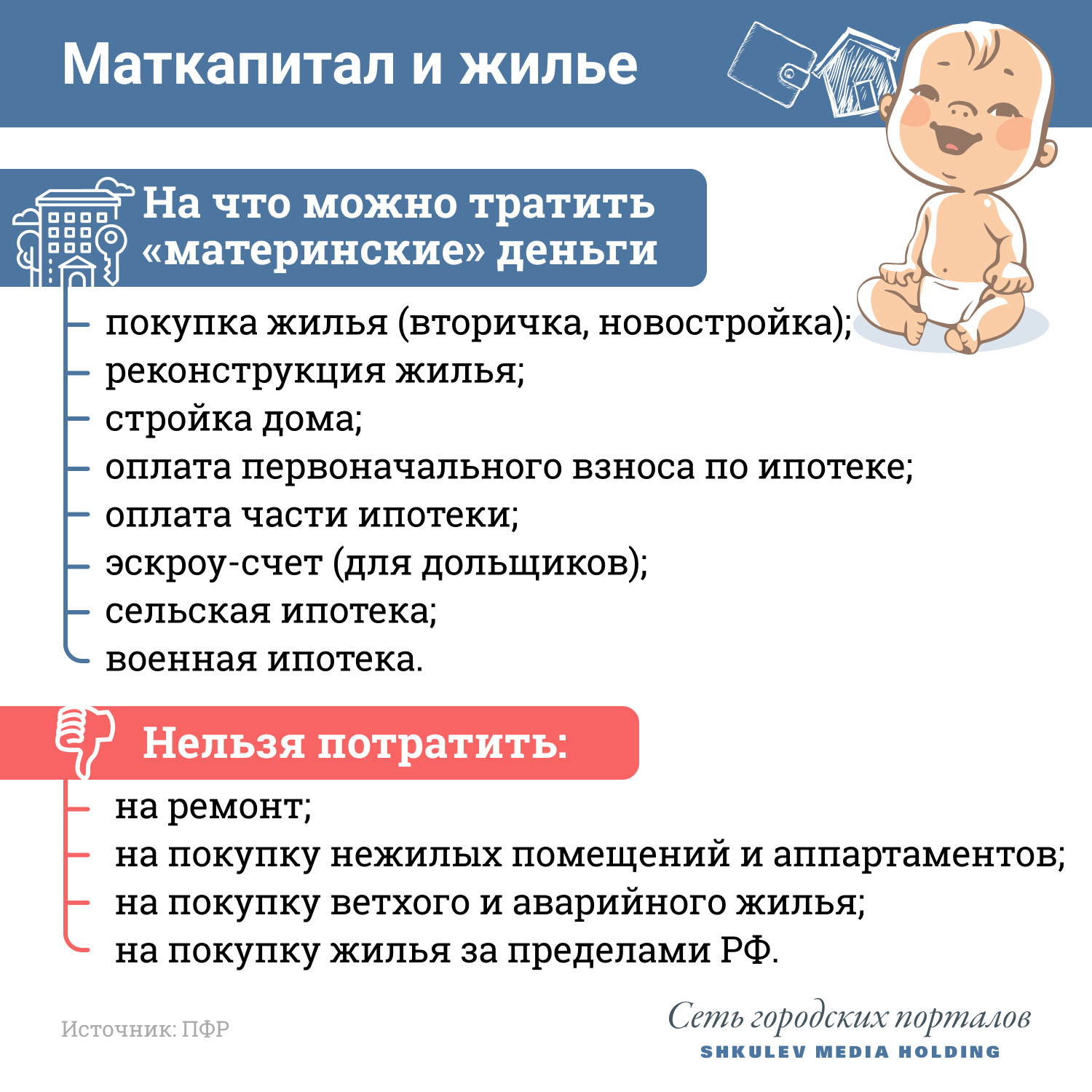

Остановимся подробнее на самом популярном направлении материнского капитала — тратах на жилье. Если субсидия идет на погашение ипотеки, ограничений по возрасту ребенка нет. Подать заявление на покупку или строительство жилья с привлечением маткапитала можно непосредственно в банке. Семье одновременно оформят кредит и заявление о погашении или уплате первоначального взноса, дополнительные документы от ПФР банк запросит сам.

В прошлом году недвижимость стала популярным направлением в программе маткапитала. Однако до сих пор на «материнские» деньги нельзя делать ремонт

Инфографика: Виталий Калистратов / Сеть городских порталов

Интересно, что рефинансировать ипотеку с маткапиталом сегодня практически нельзя. При использовании сертификата в ипотеку дети наделяются долями недвижимости. Для перекредитования ипотечной квартиры с маткапиталом необходимо разрешение органов опеки и попечительства, на этом этапе многие банки отказываются работать с семьями. Ведь, если заемщик обанкротится и не сможет выплатить долг, банк, в свою очередь, не сможет продать залоговую квартиру. Для решения этой проблемы в Госдуме даже сочинили отдельный законопроект, в июле 2020 года он прошел первое чтение и застрял.

Можно вложиться в сельскую и военную ипотеки

По программе сельской ипотеки можно взять землю, готовое или строящееся жилье по ставке от 0,1% до 3% на срок до 25 лет. Недвижимость должна находиться в селе, рабочем поселке, поселке городского типа или малом городе с населением до 30 тысяч человек. Маткапитал в этом случае можно использовать в качестве первоначального взноса. Раньше такого запрета не было, однако банки могли отказать заемщику, сославшись на отсутствие этой нормы в правовом акте.

У военной ипотеки свои особенности. Военнослужащий выбирает квартиру, государство выдает кредит и платит его, пока заемщик служит. Если же он увольняется, то должен вернуть все деньги, которые заплатили за него, и закрыть остаток кредита. А если военнослужащий выполняет все условия программы, жилье остается у него в собственности. Материнский капитал разрешается использовать на уплату первоначального взноса, а также на погашение основного долга и процентов.

Что нельзя сделать с материнским капиталом

На материнские деньги по-прежнему нельзя покупать земельные участки, апартаменты (этот вид недвижимости не приравнен к жилой) и ремонтировать жилье (в прошлом году «Народный фронт» пытался протащить эту инициативу — она дошла до правительства и потерялась). Зато жилье можно реконструировать — то есть достроить. Жилой пристрой к дому должен быть не меньше определенного размера, который устанавливают местные власти. Если дом есть, но находится в плачевном состоянии, потратить капитал на то, чтобы довести его до ума, нельзя. Воспользоваться сертификатом в этом случае можно после того, как ребенку исполнится три года. Также с прошлого года сертификат можно потратить на строительство жилого дома на садовом участке.

Предлагалось разрешить тратить маткапитал на автомобиль: появился законопроект, в пояснительной записке которого говорится, что авто особенно необходимо семьям с несколькими детьми. По осени это предложение поддержал Минпромторг, но воз и ныне там: даже в первом чтении депутаты этот документ не рассматривали.

Нельзя обналичивать маткапитал — за это предусмотрена уголовная ответственность по УК РФ. Максимальное наказание — до лишения свободы.

— Любой вариант обналичивания материнского капитала вне закона. Заключая фиктивные договоры купли-продажи жилья, владельцы сертификатов ущемляют имущественные права и интересы своих несовершеннолетних детей на жилье, — объясняют в ПФР. — Согласно Семейному Кодексу РФ, защита прав и интересов детей возлагается на их родителей. Бездумно растратив средства материнского капитала, владелец сертификата лишает своих детей жилья и будущего, возможности получить достойное образование за счет этих средств.

Материнский капитал может стать отличной поддержкой для семей, которые задумались о покупке квартиры или строительстве дома. Кстати, вы до сих пор думаете, что использовать деньги материнского капитала можно только после того, как ребенку исполнится 3 года? На самом деле это не так. Получить деньги быстро и законно могут не только мамы малышей от 3 лет, но даже те женщины, которые только что родили. Еще одна хорошая новость — с января 2021 года материнский капитал проиндексирован на 3,7%, а это значит, вы можете рассчитывать на большую сумму.

Какая сумма материнского капитала полагается в 2021 году?

Итак, с января материнский капитал был проиндексирован на 3,7%. Это повышение распространилось на все суммы, предоставляемые в зависимости от количества детей и времени их появления.

- Материнский капитал на первого ребенка был увеличен на рублей и с нового года составляет рубля. Такая же сумма полагается семьям с двумя детьми, если второй ребенок появился до 2020 года, а родители еще не оформляли либо не использовали сертификат.

- Размер повышенного материнского капитала, который дается, если оба ребенка появились с 2020 года, увеличился на рублей и составляет теперь рубля.

- Для родителей, которые сначала получили капитал на первого ребенка, а затем родили или усыновили еще одного ребенка, объем господдержки тоже дополнительно увеличивается. С нового года сумма такой прибавки к материнскому капиталу за счет индексации выросла до рублей.

Как реализовать материнский капитал прямо сейчас?

Использовать деньги материнского капитала, не дожидаясь, пока ребенку исполнится 3 года, можно абсолютно легально — с помощью кредитования и займа под залог* в КПК «Капиталъ». Заём под материнский капитал выдается в соответствии с ФЗ от , поэтому вы можете не беспокоиться о законности такого использования средств.

Вы можете получать консультации в КПК «Капиталъ» по любым вопросам сделки в течение всего срока сотрудничества

— Законом запрещено только обналичивание материнского капитала, а использование для получения целевого займа — стандартная процедура, которая применяется с момента принятия закона о материнском капитале, — рассказали финансовые эксперты кредитно-потребительского кооператива «Капиталъ». — Вы можете использовать эти деньги на погашение части ипотеки, на строительство дома или на покупку жилплощади.

Сколько времени займет процедура?

Для оформления займа необходим минимальный пакет документов:

- паспорт заемщика, ИНН и СНИЛС;

- свидетельство о браке (или о расторжении брака);

- свидетельство о рождении детей (или об усыновлении);

- справка из Пенсионного фонда об остатке средств МСК;

- государственный сертификат на материнский (семейный) капитал;

- полные реквизиты банковского счета.

Всё остальное, включая составление договора купли-продажи недвижимости, заключение договора целевого займа под материнский капитал, проверку юридической чистоты сделки по покупке недвижимости и полное юридическое сопровождение, КПК «Капиталъ» берет на себя.

Вы получаете сумму займа безналичным путем на ваш расчетный счет:

- рубля за рождение 1-го ребенка;

- рубля за рождение 2-го ребенка;

- рублей за рождение 3-го ребенка**

Кроме того, вы можете получать консультации в КПК «Капиталъ» по любым вопросам сделки в течение всего срока сотрудничества. В компании отсутствуют скрытые комиссии — только фиксированный платеж.

Не нужно ждать обещанного три года — воспользуйтесь материнским капиталом тогда, когда удобно вам!

КПК «Капиталъ» приглашает вас стать членом КПК. В соответствии с ФЗ кооператив предоставляет финансовые услуги (в том числе заём под материнский (семейный) капитал) на улучшение жилищных условий.

❗️ Размеры ставок по ипотечным программам актуальны на дату публикации материала. Информацию по действующим ипотечным ставкам вы найдете в статье «Господдержка 2020: как купить квартиру в новостройке по льготной ставке в СберБанке» и «Как оформить ипотеку для семей с детьми по льготной ставке» .

В нашей стране семьям, где воспитывают двух и более детей, государство оказывает социальную помощь. В качестве мер поддержки выступают льготные налоги на транспорт и недвижимость, выплата маткапитала, пособия и другое. Ипотека для многодетных семей — это федеральный проект, дающий реальный шанс на улучшение жилищных условий. В статье разберем, как получить льготную ипотеку, какое жильё можно купить и что делать тем, кто уже брал ипотечный кредит.

Какие есть законы о льготах для многодетных семей

Социальную поддержку семей с детьми регламентируют:

Социальная поддержка предоставляется в виде денежных выплат. На льготы и их размер влияет количество детей, в ряде региональных выплат — материальное положение семей.

Какая помощь положена многодетным семьям

Семьи с двумя и более детьми получают от государства:

- единовременную выплату — материнский (семейный) капитал;

- льготную ссуду на жильё под 6% годовых;

- отсрочку по займу на шесть месяцев;

- субсидию до 450 000 рублей;

- освобождение от уплаты налога на землю с шести соток.

Среди других льгот: право на отпуск в любое время, досрочная пенсия для матери несовершеннолетних исходя от их количества и некоторые другие.

Субсидия 450 000 многодетным семьям

Выдается на приобретение и строительство индивидуального жилья. Субсидии — это безвозмездные деньги. Их выплачивает государство через органы исполнительной власти или фонды.

Сумма составляет 450 000 рублей. Финансовая помощь полагается, если в семье появится третий ребёнок. Это разовая выплата. Чтобы получить дотацию, жильё необходимо покупать у застройщика или на вторичном рынке, оно не должно иметь обременений, находиться в залоге или под арестом.

Семья получит субсидию при соблюдении следующих условий:

- Рождение третьего и следующих детей — с начала января 2019 г. по конец декабря 2022 г.

- У одного из родителей есть российское гражданство.

- Дата оформления договора — до 1 июля 2023 г. Объект кредитования — жильё или участок. Возможно финансирование действующего кредита.

- Стороной кредитного соглашения выступает один из законных представителей ребёнка, супружество подтверждается документально.

Ипотека под 5,7% для семей с детьми

В нашей стране действует «Семейная ипотека» — программа льготного жилищного кредитования для семей, в которых хотя бы один ребёнок родился в период с 2018 по 2022 год включительно или есть ребёнок с инвалидностью, рождённый не позднее 2022 года. Эта категория семей может получить ипотечный кредит на льготных условиях — в Сбере получить ипотеку для семей с детьми можно по ставке от 5,7% .

По условиям госпрограммы, купить квартиру можно только у юридического лица. Новое жильё приобретается по соглашению между продавцом и покупателем или оформляется договор долевого участия.

Также в рамках программы можно получить кредит как на строительство жилого дома на имеющемся земельном участке, так и на одновременное приобретение участка и строительство на нём жилого дома. При этом само строительство должно осуществляться по договору подряда с юридическим лицом или ИП.

Для участия в программе необходим первоначальный взнос от 15%.

Многодетные родители также могут рефинансировать действующий кредит. В таком случае необходимо выполнить требования:

- Дата оформления сделки — не ранее 1 января 2018 г. Жильё приобретается у юридического лица.

- Дополнительное соглашение о новом кредите с лучшей процентной ставкой оформляется с 1 августа 2018 г.

- Возраст заёмщика — 21-65 лет.

- Родители и дети — граждане РФ.

- В семье есть ребёнок, рождённый после 2018 года или ребёнок с ограниченными возможностями.

Материнский капитал

Семейный капитал — это социальная помощь государства многодетным семьям. Внедрен в 2007 году, в 2020 году в закон внесены изменения.

Сертификат можно использовать на:

- образование детей;

- первичный платеж по льготному займу;

- погашение задолженности по кредиту;

- благоустройство жилья;

- пенсию матери;

- покупки для детей-инвалидов;

- ежемесячные выплаты.

Сумма семейного капитала зависит от даты рождения ребёнка (усыновления) и количества детей в семье. Государство гарантирует выплату следующих сумм (практикуется ежегодная индексация):

✅ 524 527 рублей 90 копеек

Для семей с одним ребенком, рожденным или усыновленным с 2020 года

+ 168 616 рублей 20 копеек, если в семье появится второй ребенок

✅ 524 527 рублей 90 копеек

Для семей с двумя детьми, рожденными или усыновленными с 2007 по 2019 год, а также с тремя и более детьми, если до их появления права на маткапитал не было

✅ 693 144 рубля 10 копеек

Для семей, в которых второй ребенок появился с 2020 года, а также третий и любой следующий ребенок, если до его появления права на маткапитал не было

С 15 апреля 2020 года сертификат на материнский капитал оформляется автоматически. Писать заявление не нужно — Пенсионный фонд получает информацию из органов ЗАГС автоматически. А дальше информация о получении семьей материнского капитала направляется в личный кабинет владельца сертификата — мамы или папы — на сайте Пенсионного фонда или портале Госуслуг.

Кто может получить льготную ипотеку

Льготная ипотека для многодетных доступна семьям, где в 2018–2022 годах родился или родится ребёнок.

Займ вправе получить родители с ребёнком с ограниченными возможностями здоровья. Оформить льготный кредит могут семьи с ребёнком-инвалидом, рожденным не позднее 31 декабря 2022 г.

Какое жильё можно купить на льготную ипотеку

Также программа распространяется на строительство дома, в том числе с одновременным приобретением участка при условии, что строительство будет осуществляться по договору подряда с юридическим лицом или ИП.

Какие документы нужны для оформления кредита на покупку жилья

Для получения ссуды на покупку квартиры и права на дотацию потребуются:

- Паспорта родителей и детей с 14 лет, свидетельства о рождении на детей до 14 лет.

- Копии документов о рождении либо усыновлении (заверенные нотариусом).

- Документы, относящиеся к сделке с недвижимостью.

- Заявка на предоставление компенсации.

- Договор между кредитором и заинтересованной стороной.

- Разрешение на получение и использование личных сведений.

Подготовьте СНИЛС членов семьи, для рефинансирования — первоначальное кредитное соглашение.

Как получить ипотеку с господдержкой для многодетных

Дотацию до 450 000 рублей получают семьи с третьим и последующими детьми, рожденными в период 2019-2022 г. В пределах этой суммы семья может погасить ипотечный кредит полностью. Если долг больше, можно снизить количество или размер ежемесячных платежей.

Госпрограмма предусматривает единое требование: дети и родители — граждане России. Банки устанавливают внутренние положения для заёмщиков — к уровню зарплаты, возрасту, трудовому стажу, поручительству, залогу.

Субсидия используется двумя методами: отправляется на погашение остатка по действующему кредиту или погашается часть долга по новой ссуде.

Если кредит одобрен и получен, то порядок получения помощи государства следующий:

Если берется новая ипотека для многодетных семей , нужно собрать справки, подать заявление в банк и оформить кредитный договор. Именно он дает право на выплату в сумме 450 000 рублей .

- приобрести жильё, земельный участок;

- купить жильё по договору долевого участия;

- рефинансировать заём.

Компенсацию можно получить один раз для одного льготного кредита. Для первоначального взноса или погашения ипотечного кредита в сумме 450 000 рублей можно использовать материнский капитал.

Что делать, если ипотека уже выдана

Почему банк может отказать в ипотеке

Основные причины для отказа:

- сомнения в платежеспособности заёмщика;

- недобросовестное исполнение обязательств по кредитам;

- пени, штрафы и налоги;

- недостаточный первоначальный взнос;

- ошибка с выбором квартиры;

- недостоверная информация.

Смена работы заёмщиком, просрочки по текущим займам, изменение экономической политики в банковской сфере влияют на решение о предоставлении льготной ипотеки.

Если при первом обращении получен отказ, устраните замечания: улучшите кредитную репутацию, погасите долги в банках, привлеките созаёмщиков. Это сократит риск отказа в ипотеке с низкой ставкой. Спустя два месяца после первого обращения подайте заявление снова.

Можно ли воспользоваться льготной ипотекой несколько раз

Да, можно, если заявитель подтверждает платежеспособность и подходит под требования программы. Количество ипотечных договоров по ставке от 5,7% государством не ограничено. Если семья погасила займ, то вправе получить последующие кредиты.

Автор статьи

Читайте также: