Ниб альфа банк что это

Обновлено: 26.07.2024

Описываю свой опыт потери денег через Альфа инвестиции этого чудного банка.

Неделю назад завёл 300 тысяч для инвестирования на бирже. Купил акции американских компаний, номинированных в долларах. За каждую сделку банк берет комиссию 0,3%. В чем же может быть подвох?

обнаружил я его через неделю. А было бы меньше денег на счете, то обнаружил бы намного позже, потому что не очевидно. Итак. У меня было открыто три брокерских счета, рубли, доллары, евро. Я спокойно покупаю акции в долларах и предполагаю, что при их продаже доллары упадут на долларовый счет.

Ага! Работает это так. Каждое утро банк как бы выкупает вашу позицию на бирже в долларах, а каждый вечер ее продаёт выводя в рубль. То есть, даже если вы вообще ничего не делаете с акциями, но у вас есть одна в валюте, то она банком будет каждый день принудительно покупаться, например по курсу 73 и продаваться, например по курсу 71. То есть это фактически комиссия за ведение счета, которая вообще нигде не фигурирует или зарыта так глубоко, что найти ее нереально. Вы будете ежедневно платить 2 рубля с каждого доллара, даже если акция стоит на месте.

Такими конвертациями банк нахлобучил меня ЗА НЕДЕЛЮ примерно на 30 тысяч рублей.

Не надо мне писать в стиле, сам дурак не читаешь тарифы. Эта проблема явно не только со мной. То есть, если банк знает, что это не единичный случай, и знает что это давно и клиенты так массово теряют деньги, и ничего не делает для сохранения денег клиентов, то это целенаправленное действие на обирание клиентов и этот нюанс прячется за красивыми баннерами «стань инвестором» и «выиграй айфон».

Вы за месяц подарите Альфе и айфон и машину и квартиру и даже не поймёте как это сделали. А когда поймёте, то бану сошлётся на тарифы в глубоких недрах, куда Макар коров не гонял.

Ай, молодцы. Ну, что ж. Сегодня суббота. Закрыл уже, что возможно. В понедельник закрываю позиции, вывожу все деньги, отзываю разрешение на обработку персональных данных. Восхищён, что меня, человека с глубоким финансовым образованием, Альфа смог так нагло и цинично выставить на деньги. Тут позавидует даже видавший виды мошенник из «контакт-центра Сбербанка».

Поддержка, которая перезвонила после оценки в единицу в приложении, рекомендовала обратиться на горячую линию в рабочие дни. То есть написания проблемы в онлайн чат и прямого общения с поддержкой мало, надо третий раз стучаться в банк и тратить время. Спасибо, но я его потрачу ещё один раз только на то, чтобы никогда, ни при каких условиях больше, не иметь с Альфа банком никаких дел, связанных с финансами.

Разработка нового раздела интернет-банка для представления всех продуктов банка и партнёрских предложений, доступных клиенту.

Создание лучшего инструмента для поиска продуктов и такой рекомендательной системы, которая будет предугадывать задачи пользователи и предлагать релевантный продукт для развития бизнеса.

Полная информация по банковским продуктам + возможность их быстрого оформления + формат «единого окна» = повышение продаж.

Тестирование идей новых продуктов и воронок их продаж, различных подходов рекомендательных систем и новых рекламных форматов.

Персонализация предодобренных продуктов и предиктивная система показа релевантных продуктов. Предсказываем потребности клиента и предлагаем именно то, что ему нужно.

Пользователи понимают, как попасть в «Витрину», если им нужно подключить новый продукт

Пользователи понимают, что значит лейбл BETA в карточке продукта

Пользователи готовы заполнять пустые формы при переходе с НИБа на сайт

Пользователи понимают, как искать и фильтровать продукты на «Витрине»

Начинаем исследование «Карточная сортировка», чтобы понять, на какие категории пользователи делят наши продукты. Это поможет нам сделать навигацию по разделу простой и интуитивно понятной.

Настраиваем сквозную аналитику конверсий НИБ. Витрина → Сайт.

Отрисовали макет и разработали прототип Провели UX-тестирование

Провели аналитику всех продуктов для «Витрины»

Пересобрали макеты по результатам UX-тестирования

Разработка нового раздела интернет-банка для представления всех продуктов банка и партнёрских предложений, доступных клиенту.

Создание лучшего инструмента для поиска продуктов и такой рекомендательной системы, которая будет предугадывать задачи пользователи и предлагать релевантный продукт для развития бизнеса.

Полная информация по банковским продуктам + возможность их быстрого оформления + формат «единого окна» = повышение продаж.

Тестирование идей новых продуктов и воронок их продаж, различных подходов рекомендательных систем и новых рекламных форматов.

Персонализация предодобренных продуктов и предиктивная система показа релевантных продуктов. Предсказываем потребности клиента и предлагаем именно то, что ему нужно.

Пользователи понимают, как попасть в «Витрину», если им нужно подключить новый продукт

Пользователи понимают, что значит лейбл BETA в карточке продукта

Пользователи готовы заполнять пустые формы при переходе с НИБа на сайт

Пользователи понимают, как искать и фильтровать продукты на «Витрине»

Начинаем исследование «Карточная сортировка», чтобы понять, на какие категории пользователи делят наши продукты. Это поможет нам сделать навигацию по разделу простой и интуитивно понятной.

Отрисовали макет и разработали прототип Провели UX-тестирование

Провели аналитику всех продуктов для «Витрины»

Пересобрали макеты по результатам UX-тестирования

Первые 1 000 клиентов вот-вот получат доступ к кросс-системному чату в интернет-банке. Вскоре они смогут общаться с нами, не выбирая между компьютером и телефоном — мы будем поддерживать единую переписку и в интернет-банке, и в мобильном приложении.

Запущена вторая версия блокчейн-платформы Альфа-Банка: её производительность выше, управление участниками проще, а логику работы можно гибко настраивать. Комиссии за транзакции начисляются и списываются при помощи смарт-контрактов, при этом система сама формирует все необходимые бухгалтерские проводки.

Теперь Альфа-Банк готов к подключению новых агентов и билетных операторов, желающих работать без гарантийных депозитов.

Запущена вторая версия блокчейн-платформы Альфа-Банка: её производительность выше, управление участниками проще, а логику работы можно гибко настраивать. Комиссии за транзакции начисляются и списываются при помощи смарт-контрактов, при этом система сама формирует все необходимые бухгалтерские проводки.

Теперь Альфа-Банк готов к подключению новых агентов и билетных операторов, желающих работать без гарантийных депозитов.

У наших клиентов появилась возможность отправлять поручения на валютные операции по курсу банка и по курсу дилера. Сформировать эти документы они могут прямо из своей ERP-системы, не заходя в интернет-банк. Исполнение поручений на покупку и продажу валюты по курсу банка полностью автоматизировано, а итоговой курс по сделке будет отражаться при запросе статуса поручения.

Благодаря этим инструментам мы сможем предлагать клиенту наиболее релевантные продукты и условия и получать больше информации об уровне его удовлетворённости внутри канала НИБ.

Внутреннее приложение для сотрудников теперь помогает быстро проверить, в каких «белых» списках есть клиент и к каким сервисам в НИБ он подключен. Коллеги из саппорта уже пользуются, в планах — открытие доступа и всем остальным.

Ежегодно мы обмениваемся с клиентами миллионами писем. Чтобы они не терялись и корректно отображались в интерфейсе, мы постоянно дорабатываем базы данных и пишем новые решения для объединения старых сервисов в единый почтовый организм.

В феврале развернута новая база данных в MongoDB — это высокопроизводительная кросс-платформенная система управления базами данных, которую легко масштабировать под растущие потребности компании. С ней будет проще управлять письмами из разных источников.

Привет, Хабр! Меня зовут Леша, я системный аналитик одной из продуктовых команд Альфа-Банка. Сейчас я занимаюсь развитием нового интернет-банка для юридических лиц и индивидуальных предпринимателей.

А когда ты аналитик, тем более в подобном канале, без документации и плотной работы с ней — никуда. И документация — это та штука, к которой всегда возникает много вопросов. Почему веб-приложение не описано? Почему в спецификации указано, как должен работать сервис, а работает он вообще не так? Почему вообще спецификацию в состоянии понять только два человека, один из которых ее написал?

При этом игнорировать документацию нельзя по очевидным причинам. И чтобы упростить нам жизнь, мы решили провести оценку качества документации. Как именно мы это делали и к каким выводам пришли — под катом.

Качество документации

Чтобы не повторять в тексте «Новый интернет банк» несколько десятков раз, я буду писать НИБ. Сейчас у нас над развитием НИБа для предпринимателей и юридических лиц трудится более десятка команд. При этом каждая из них либо с нуля создает свою документацию на новый сервис или веб-приложение, либо вносит изменения в текущую. Может ли при таком подходе документация в принципе быть качественной?

И вот для определения качества документации мы выделили три основные характеристики.

- Она должна быть полной. Звучит довольно по-капитански, но это важно отметить. Она должна подробно описывать все элементы реализованного решения.

- Она должна быть актуальной. То есть соответствовать текущей реализации самого решения.

- Она должна быть понятной. Чтобы использующий ее человек понимал, как именно реализовано решение.

Опрос

Чтобы оценить качество документации, мы решили опросить тех, кто с ней непосредственно работает: аналитиков НИБ. Респондентам предлагалось оценить 10 утверждений по схеме “По шкале от 1 до 5 (полностью не согласен — полностью согласен)”.

Утверждения же отражали характеристики качественной документации и мнение составителей опроса относительно документов НИБ.

- Документация по приложениям НИБ актуальна и полностью соответствует их реализации.

- Реализация приложений НИБ полностью задокументирована.

- Документация по приложениям НИБ нужна только функциональному сопровождению.

- Документация по приложениям НИБ актуальна на момент их сдачи на функциональное сопровождение.

- Разработчики приложений НИБ используют документацию, чтобы понять, что им требуется реализовать.

- Документации по приложениям НИБ достаточно, чтобы понять, как они реализованы.

- Я своевременно актуализирую документацию по проектам НИБ в случае их доработки (моей командой).

- Разработчики приложений НИБ проводят ревью документации.

- Я имею ясное понимание, как оформлять документацию по проектам НИБ.

- Я понимаю, когда писать/ актуализировать документацию по проектам НИБ.

Все это мы проводили через корпоративный Slack — просто разослали системным аналитикам предложение пройти опрос. Аналитиков было 15 человек (9 из Москвы и 6 из Санкт-Петербурга). После того как опрос был завершен, мы сформировали для каждого из 10 утверждений среднюю оценку, которую потом нормировали.

Получилось вот что.

Опрос показал, что хоть аналитики и склоняются к тому, что реализация приложений НИБ задокументирована полностью, но однозначного согласия здесь не дают (0.2). В качестве конкретного примера они указали на то, что ряд баз данных и очередей из существующих решений документацией покрыт не был. Разработчик в состоянии подсказать аналитику, что задокументировано не все. Но тезис о том, что разработчики проводят ревью документации, тоже не получил однозначной поддержки (0.33). То есть риск неполноты описания реализованных решений сохраняется.

С актуальностью попроще — хоть однозначного согласия снова нет (0,13), аналитики все же склонны считать документацию актуальной. Комментарии позволили нам понять, что чаще проблемы с актуальностью есть на фронте, нежели на миддле. Про бэк нам, правда, ничего не писали.

Насчет того, понимают ли сами аналитики, когда надо писать и актуализировать документацию, согласие было уже куда более единым (1,33), включая ее оформление (1.07). Что тут отметили как неудобство, так это отсутствие единых правил ведения документации. Поэтому, чтобы не включать режим “Кто в лес, кто по дрова”, им приходится работать на основе примеров уже существующей документации. Отсюда полезная хотелка — создать стандарт ведения документов, разработать шаблоны их частей.

Документация по приложениям НИБ актуальна на момент сдачи на функциональное сопровождение (0.73). Оно и понятно, ведь один из критериев сдачи проекта на функциональное сопровождение — это актуальная документация. А еще она достаточна для понимания реализации (0.67), хоть иногда и остаются вопросы.

А вот с чем опрошенные не согласились (довольно единогласно), так это с тем, что документация по приложениям НИБ в принципе нужна только функциональному сопровождению (-1.53). Аналитики в качестве потребителей документации упоминались чаще всего. Остальные члены команды (разработчики) — куда реже. Более того, аналитики считают, что разработчики не используют документацию для понимания того, что им нужно реализовать, хоть и не единогласно (-0.06). Это тоже, кстати, ожидаемо в условиях, когда разработка кода и написание документации идут параллельно.

Альфа-Банк заменил старый монолитный интернет-банк для бизнеса на удобную систему микросервисов. Основная цель — помочь предпринимателям выполнять задачи быстро, качественно и насколько это возможно просто. Чтобы понять, как и для чего сделано обновление, мы на день отправились в гости к команде разработки Альфа-Банка. Оказалось не так уж сложно разрушить стереотип, что предприниматели — сверхзанятые люди, которые не могут долго общаться, приходить на интервью и тестировать новые фичи.

Встретил нас product-owner Федор. У него одна из главных ролей в проекте — он работает над интернет-банком для малого бизнеса.

Федор постоянно в движении: общается с клиентами, проводит интервью, собирается с коллегами. За последний год у Федора еженедельно проходит 15−20 встреч. За ужином он собирает фидбек от клиентов, по ночам разбирает бэклог, рисует схемы или генерирует идеи.

Федор рассказывает, что работа в Альфа-Банке переведена на Agile, все компетенции собираются внутри Scrum-команд. Если раньше разработка велась одним коллективом, то сейчас это несколько команд по 7−8 человек. Каждая команда отвечает за одно направление: кредиты, бухгалтерия, депозиты, расчеты, валютные платежи, благотворительность. Независимо от общего графика каждое направление может выкатывать обновления. Они не влияют на другие части продукта, но расширяют и улучшают пользовательский опыт.

В 2011 году Альфа-банк выбрал коробочное монолитное решение от компании Diasoft. Казалось, за ним будущее: функциональность продукта росла, добавлялись фишки, которых ни у кого на тот момент не было: валютный контроль, интеграция с бухгалтерией, почтовый сервис. Но из-за монолитности не получалось обновляться чаще, чем раз в месяц. В результате дизайн устаревал, пользовательский опыт страдал, функциональность постепенно разбрасывалась по разным частям интерфейса, необходимые функции находились в неочевидных местах.

Так пришло решение создать новую версию интернет-банка. Установка была простая — любой продукт Альфы должен работать на всех устройствах. Разработчики экспериментировали со стеком технологий ECO: фронт создается на фреймворке React JS, используются микросервисы Java и дизайн Mobile-first.

Чтобы посмотреть на ситуацию глазами предпринимателей и определить их потребности, Федор общался с клиентами и собирал фидбэк. Для клиентов главное — увеличивать продажи, развивать сотрудников и успешно конкурировать на рынке. При этом банковские задачи должны решаться быстро, удобно и незаметно. В устаревших решениях этого не происходило. В результате появился концепт, в котором команда Альфы выделила топ-5 функций, необходимых предпринимателям.

На встрече с клиентами мы впервые показали обновленный интернет-банк. Они предложили ввести удобный повтор платежей, идею поддержали. Наш аналитик посмотрел, сколько людей делают одинаковые платежи в предыдущей версии интернет-банка. Оказалось, таких клиентов очень много. Мы погрумили задачу и вывели ее в топ бэклога. Через неделю была готова функциональная возможность повторить платеж.

С шаблонами платежей тоже была интересная история. В команде все почему-то были уверены, что они не сильно нужны. Все же гипотезу стали проверять. Трое клиентов жаловались на сложности проведения платежей одному и тому же контрагенту. В течение двух недель мы внедрили шаблоны

Таких изменений было около сотни: от выписки с главного экрана до удобной смены тарифов прямо внутри интернет-банка. Все улучшения и не перечислишь, а в сумме они дают клиентам удобный интернет-банк.

В октябре 2016 был сформирован первый прототип. В декабре его открыли для 100 клиентов, которые захотели поучаствовать в тестировании. Это помогло определить основные проблемы «в бою».

Каждое решение фиксировалось счетчиками-метриками, чтобы лучше понять поведение пользователя. Так как монолитный продукт заменили микросервисами (порядка 10 отдельных веб-приложений), активно внедрилось A/B-тестирование. Федор на первых порах писал клиентам, описывал изменения, спрашивал, чего не хватает, и получал фидбэк. К примеру, разлогинивание в личном кабинете при активном использовании происходило через 40 минут, благодаря обратной связи повысили значение до 12 часов — так клиентам оказалось намного удобнее.

К сентябрю 2017 продукт запустился уже на 300 000 клиентов. Новые пользователи Альфа-Банка сразу получают новую версию интернет-банка.

Работу в «Альфе» Павел начинал с разработки новой версии дашборда — главной страницы банка, объединяющей несколько приложений. После занимался интеграцией дополнений на ней: платежным хабом с шаблонами счетов и платежей, функцией импорта и овердрафта. Сейчас он работает над приложениями для упрощения работы с налогами.

Основная сложность связана с нагрузкой. Строение системы не позволяло провести полноценное нагрузочное тестирование: по времени это привело бы к коллапсу. Хотя новый интернет-банк открывался поэтапно, в один момент контейнеры под нагрузкой начали падать, не помогало даже четырехкратное увеличение мощности. Однако ошибка была локализована и быстро устранена: как выяснилось, в контейнере JavaScript на каждое соединение пользователя отдельно создавались объекты.

Некоторым пользователям, к примеру, крупному бизнесу, могли подключить какие-то отдельные модули нового интернет-банка с помощью белых списков. Таким образом часть микросервисов стала доступна клиентам еще до полноценного запуска.

Модули сегментируются по группам клиентов: малый, средний, крупный бизнес, УСН-6, налогообложение и другие. Каждый клиент видит только то, что ему нужно.

По ходу разговора к нам присоединились Front-разработчик Александр Китов и Олег Кондрашин, Middle-dev.

По словам Олега, одностраничные приложения и микросервисы позволили сократить время вывода новых фич на рынок за счет регрессионного тестирования. Например, главная страница интернет-банка или страница рублевых платежей могут проверяться без использования остальных сервисов. На каждое изменение Олег пишет автотесты, что уменьшает время на проверку. В результате новые функции релизятся в течение нескольких часов.

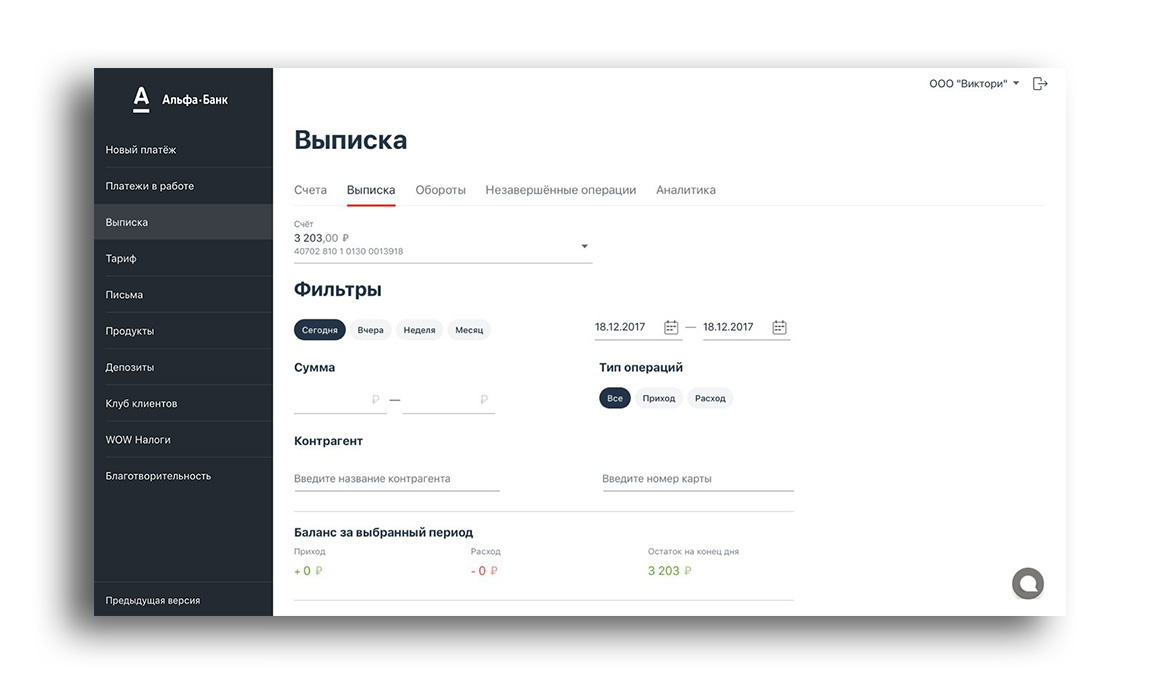

Услышав о микросервисах, Александр рассказал о работе фронтовых приложений. Как оказалось, даже самый небольшой модуль — отдельный микросервис. К примеру, страница выписки и информация о тарифах — два совершенно разных приложения, которые не зависят друг от друга. Если упадет одно, остальная инфраструктура не пострадает. При загрузке страницы и подготовке данных для нее лишняя информация с других модулей не подтягивается — это обеспечивает высокое быстродействие.

Тестирование — отдельная история. Мы создали тесты, анализирующие скриншоты компонентов и сигнализирующие об изменениях: неверном расположении или цвете кнопки, некорректной работе выпадающих списков и других мелких UI-ошибках. Клиенты не успевают заметить, что что-то пошло не так, — мы уже исправляем это.

Особо Александр гордится уменьшением времени time-to-market. Релизный цикл прошлой версии составлял месяц. Неделю из которого… проводилось регрессионное тестирование. Сейчас небольшая доработка от коммита до релиза проходит за 40 минут. В худшем случае — за 1 рабочий день, если нет разработанного теста.

Был случай, когда серьезно задумались о производительности фронтенда. Открывшись на очередные 10 тысяч клиентов, он начал серьезно тормозить. Время отдачи страницы выросло до 10 секунд, иногда процесс вообще останавливался. Проблема обнаружилась в библиотеке компонента, работающего прослойкой между мидл-частью и фронтом. Для инициализации на главной странице она считывает с файловой системы несколько файлов с описанием, записывает в ОЗУ и затем берет оттуда. Выяснилось, что проблема буквально в двух строчках кода: вместо return services написали return uservices. В итоге каждый запрос происходил исключительно к файловой системе, а не записанному в ОЗУ компоненту. Чтение множества файлов с обычных жестких дисков привело к такому коллапсу. После исправления этой строчки проблема моментально пропала.

Меня зовут Даша Русланова, я директор Департамента цифровых решений в Альфа-Банке. Сегодня я расскажу вам, как мы живем во время довольно значимых изменений, каких результатов в процессе этого переформатирования смогли достигнуть за год в плане скорости, и зачем нам solution-архитекторы.

Для команды IT 2018 год стал большим вызовом в части организационных изменений, процессов, проникновения инженерной культуры в бизнес. И, конечно же, масштабирования производственного процесса и снятия напряженной ситуации вокруг конфликтов в разработке фронтальных систем.

Чтобы нарастить скорость, нам потребовалось не только перестроить процессы, связанные с наймом сотрудников и работой с вендорами, но и привнести существенные инновации в уже имеющиеся процессы: поточную технологию релизов, так называемый release train – еженедельный максимально автоматизированный процесс поставки ценностей в мобильное приложение. На данный момент над ним трудится более 20 команд. В начале каждой недели автоматически собирается релиз-кандидат и запускается релизный pipeline.

К чему мы стремились прийти: автоматизировать сборку приложений и составление описания изменений — соединить «тикеты» изменений, сделанных разработчиком в Git, и описание user story с командной доски в jira, а также к полной прозрачности для клиентов и стейкхолдеров. В дальнейших планах сделать все стадии, кроме ручного приемочного тестирования, автоматическими, чтобы релизный цикл стал меньше недели.

Кстати, насчет прозрачности — мы активно внедряем практику «бизнес-партнера», идея тут в том, что коллеги работают в IT, при этом представляют интересы бизнеса, соблюдая интересы друг друга, условно — 50/50. Конечно, это идеальная ситуация и эталонный баланс, на практике все немного иначе, и перевешивает то одна, то другая сторона, но мы стремимся к ней. В такой ситуации получается, что коллеги следят и за адекватным наполнением команд, и за их синхронизацией; наблюдают как за качеством решения задач, так и за бюджетом.

Мы пошли дальше и создали систему «Ритм нашего производства», она позволяет посмотреть текущую производительность команд, увидеть узкие места на этапах оценки и реализации, статус подбора и прогнозной загрузки, и все это в режиме онлайн

Немного цифр

В период с 2014 по 2017 мы заканчивали год примерно с 900 решенными задачами. 2018 уже закончили с отметкой в 940 задач. Сейчас в месяц на платформах Банка мы проводим порядка 1500 изменений (то есть раз в сутки меняется примерно 50 факторов). Такая скорость возможна только при наличии гибкой и эволюционной архитектуры.

Как было в Альфа-Лаборатории

В 2016 у нас одновременно существовали два подхода к реализации банковских продуктов — «лабовский» и подход классического IT. Лабовский заключался в легализации архитектуры уже по факту реализации, причем часто уже при согласовании внедрения. Из-за этого временами возникали проблемы в процессе интеграции всего этого с приложениями, которые для Альфа-Лаборатории были непрофильными.

Классическое IT работало по стандартному процессу:

- Подготовка бизнес-требований.

- Подготовка и согласование архитектуры.

- Реализация.

Выглядит неплохо, но при изменении требований этот процесс становился очень долгим и неэффективным.

Поэтому мы решили объединить подходы, взяв лучшее из каждого. В итоге появилась служба solution-архитекторов.

Эти ребята работают на основе концепций, устоявшихся в банке, и в тесном контакте и с командами, и с бизнес-подразделениями. Это дает возможность уже на старте проекта предлагать решения, сочетающие в себе как полную согласованность с архитектурой банка в целом, так и эффективность при реализации. Благодаря этому согласование архитектуры и оценка проекта у нас теперь занимают около 1 недели вместо 1 месяца по старой схеме.

Почему все это так важно

Гонку технологий никто не отменял — каждые два года на рынке происходит довольно значительное обновление технологического стека, и это требует от IT-менеджмента постоянной синхронизации с внешним рынком. Нужно уметь быстро внедрять новый стек, готовить новых специалистов, оперативно проводить онбординг новых членов команды.

Поэтому мы сейчас строим поддерживающую среду как для работы, так и для синхронизации команд, стараясь максимально переиспользовать компоненты. И это тоже во многом заслуга solution-архитекторов. Даже при отсутствии специального бюджета на вывод legacy-систем, их работа позволила нам превысить ожидания главного архитектора по этому показателю на 20%.

Люди и культура

Здесь я отмечу те главные вещи, которым продолжаю сама постоянно учиться у своей команды.

Признание результатов. Это важная часть, результаты должны признаваться на уровне бизнеса, это дарит не только ощущение маленького праздника и того, что ты все сделал правильно, но и дополнительную синхронизацию: стейкхолдер ожидал от команды разработки чего-то конкретного — и она это выполнила в полном объеме. Потому что в разработке работают люди, для которых довольно важно развиваться профессионально и работать именно на результат. А это сложно делать, если результат видишь только ты, и он не очень признаётся где-то еще.

Fail fast, разбор ошибок. Ошибки — штука, которую надо быстро идентифицировать и обязательно обсуждать. На уровне руководителя стрима или вообще — бизнеса. Без прикрас говорить, что случилось, что каждый об этом думает, и идти дальше. Конечно, иногда бывают конфликты на этой почве, которые затягиваются, но за год мы научились слышать друг друга и отталкиваться все же от ценности общего дела, нежели от эмоций каждого из нас.

Итого — мы продолжаем расширять команду, прямо сейчас у нас открыто тут).

А уже послезавтра наши ребята проведут в Екатеринбурге митап для любителей Atlassian.

Автор статьи

Читайте также: