Нсо банк что это

Обновлено: 26.04.2024

С помощью фиксированного остатка на банковском счете, любое физическое лицо может получать доход от оставшейся суммы на своем. Если операции по пополнению денежных средств делать онлайн, то в этом случае начисляемый процент будет выше, чем, если проводить подобную операцию через отделение банка.

Неснижаемый остаток

Это как раз и есть наименьший остаток денежных средств, имеющийся на балансе пользователя, на условиях, отмеченных в соглашении. Здесь подразумевается сумма, доступная для снятия.

В любой банковской системе есть определенные правила, которые касаются неснижаемой суммы. Теперь осталось выяснить, какая система у Сбербанка по вкладу.

Как правило, предполагается сумма первого внесения денежных средств. Если пользователь, инвестировал 70 тысяч рублей, а потом еще внес 20 тысяч рублей. Тогда, чтобы проценты продолжали начисляться, допускается снятие не больше 20 тысяч рублей. Но бывают случаи, когда банки, создают более мягкие условия. В этом случае можно снять 25% от первоначального депозита. Это дает возможность снять денежные средства и рискуя процентами.

Важно. Эти условия распространяются не только на финансы, но и на временные промежутки. Российские банки имеют опыт, когда возможность снять средства появляется через 2-3 месяца.

Начисление процентов

Каждый месяц Сбербанк на сумму, называемую неснижаемым остатком на расчетном счете, зачисляет проценты. После чего на то, что получилось в результате зачисления, тоже начисляется процент, и уже в следующем месяце получается доход больше. Как следствие, доход растет как снежный ком. Проценты могут сниматься или переводиться на карту.

Важно. Время, когда можно снять денежные средства – не регламентированы, и клиент может снять в любое время доход, который получился после начисления процентов. Происходит расчет финансов, где потенциальная сумма будет получена согласно условиям договора.

Можно также сохранять денежные средства, или наоборот пополнять депозит. Для любого пользователя условия соглашения будут индивидуальные и будут отталкиваться от финансовых операций, которые будут сделаны пользователем.

Вклады для юридических лиц будут осуществляться по следующим пунктам:

- минимальный остаток 5 миллионов рублей;

- максимальный – 100 млн. рублей;

- временной период договора от недели до 1096 дней;

- начисление процентов происходит каждый месяц до 5 числа.

Средства, которые есть на счете, могут применяться для совершения финансовых процедур, но при этом остается фиксированный остаток, прописанный в соглашении. Открыть счет можно в любом отделении Сбербанка, или сделать это онлайн, зайдя в свой личный кабинет. Далее происходит процесс заключения операции, где прописаны интересы сторон.

Оформить сделку с корпоративными пользователями, можно на очень выгодных условиях, и осуществляется эта процедура – Онлайн. Неважно, оформлялся договор онлайн или в офисе, условия заключения соглашения одни и те же. Но намного выгоднее заключать соглашение удаленно, поскольку процент тогда больше в 1,07 раз. Чтобы узнать точную информацию на текущее время, нужно оставить запрос в своем личном кабинете.

Минимальный остаток по вкладу

Обычные вкладчики, которые не являются предпринимателями, могут открыть счет "Управляй". В этом случае есть услуга с таким же названием, при которой на счету должна быть неснижаемая сумма. Есть способ открыть счет от 30 тысяч рублей, или от 1000 долларов или евро. При этом существует способ пополнять депозит. Временные рамки регулируются инвестором, они могут быть от 3 месяцев и до 3 лет. Процентная ставка может быть от 5, 85 - 7,31, в этом случае имеет значение размер вклада и срок депозита. Что касается краткосрочных инвестиций, то они порой выгоднее, чем вложения на более долгое время.

При оформлении соглашения, потребитель контролирует и ставит планку наименьшего остатка финансовых средств. Оставшуюся сумму выводят, изначально определив в соглашении временной интервал, с которым будут сниматься деньги. Это может быть раз в месяц или один раз в три месяца.

Существует соответствующая система дохода пользователя. Имеются определенные пункты электронного калькулятора, эта система начинает работать после введения точной суммы вклада, фиксированного остатка, временной период, условия снятия или инвестирования. Подобные манипуляции проводятся до той поры, пока цель не будет достигнута. Это удобная процедура, которую можно проводить в любое время. Как только клиент принял решение, на какую сумму будет сделан вклад, после этого явитесь в ближайшее отделение Сбербанка и откройте счет. Чтобы это осуществить нужно:

- создать специальную заявку;

- оформить соглашение;

- выполнить пополнение своего счета;

- произвести открытие депозитного счета, перечислив деньги с другого баланса.

Важно. Контролировать денежные операции можно посредством удаленного сервиса Сбербанка Онлайн. В том случае, когда у клиента нет возможности пользоваться личным кабинетом, то тогда сделать запрос информации, с помощью которой можно будет осуществить вход.

У этой программы имеется уникальное свойство, и относится оно к возможности максимального пополнения депозита. Особенность ее в том, что количество денежных средств не должно быть больше в десять раз, той суммы, которая была при открытии счета. Когда лимит превзошел установленную планку, то процент по ставке уменьшается в 2 раза.

Когда действие договора заканчивается в связи с обозначенными сроками, то есть возможность продлить пользование этой программой. Можно настроить продление по умолчанию, но если пользователь не желает пролонгировать соглашение, то может тут же снять свои кровные средства, имеющиеся на пластике.

Клиент всегда может расторгнуть договор. Но перед тем как это сделать, нужно узнать условия вывода денежных средств. В этом случае доход будет намного ниже планируемого.

Что касается краткосрочных проектов – до 6 месяцев действует ставка 0,01 процент.

Проект, который предполагает долгий срок, если не прошло 1/2 временного периода указанный в договоре – 0,1 %. Но если половина срока прошла, то начислять будет 2/3 от указанной в соглашении ставки.

Что будет, если снять все деньги

Бывает и так, что пользователи инвестируют свои денежные средства на счет в Сбербанке, и тут ситуация вынуждает менять далеко идущие планы. Если все-таки это произошло, то необходимо внимательно прочитать соглашение.

В договоре нужно найти ответы на следующие вопросы:

- можно ли совершать расчетные операции;

- какая сумма доступна для снятия;

- какой процент будет начисляться, если пользователь снимет сумму, которая будет больше чем прописано в договоре.

Необходимо внимательно изучить последний вопрос. В основном в договорах есть определенные пункты: если клиент снимет больше, чем написано в договоре, то условия сразу меняются. И тогда пользователь получает процентную ставку 0,1%.

Если правильно отнестись к этому вопросу, то можно сохранить прежние условия. Перед тем, как делать инвестиции, нужно воспользоваться виртуальным калькулятором, который есть в личном кабинете. Сервис может менять данные и подобрать выгодные предложения.

Для того, чтобы проводить безналичные расчеты с партнерами по бизнесу, осуществлять платежи в налоговые органы и внебюджетные фонды, индивидуальные предприниматели могут в добровольном порядке открыть в банке расчетный счет. Что касается юридических лиц, то они, в отличие от ИП, обязаны иметь р/с по закону – без него организации просто лишаются права проводить некоторые важные финансовые операции. Возможность открыть расчетный счет предоставляют многие банки и финансовые структуры, они же предлагают владельцам счетов некоторые дополнительные услуги, например право держать на счету неснижаемый остаток.

Что такое неснижаемый остаток

Многие банковские структуры предлагают владельцам расчетных счетов особую услугу под названием «неснижаемый остаток». Под этим термином подразумевается некая стабильная денежная сумма, хранящаяся на расчетном счете юридического лица или предпринимателя, позволяющая держателю р/с получать дополнительный доход.

Работает данная схема довольно просто: по инициативе бизнесмена на текущий расчетный счет устанавливается минимальный денежный лимит, который нежелательно снижать. Наличие этого лимита гарантирует начисление и выплату процентов в соответствии с условиями, прописанными в договоре.

Внимание! Термин «неснижаемый остаток» — понятие довольно условное, поскольку владелец счета может в любой момент при необходимости снять все деньги, хранящиеся на его расчетном счету. Единственное, что будет утрачено в этом случае – проценты начисляемые банком на неснижаемый остаток по условиям договора.

Для чего ИП или ООО неснижаемый остаток

Главная функция неснижаемого остатка – обеспечить владельца счета дополнительным доходом, который несколько снизит финансовую нагрузку на предприятие. Конечно, это возможно только в том случае если организация или предприниматель располагают достаточным количеством свободных средств, которые можно легко, без ущерба бизнесу хранить в банке. По сути дела, этот инструмент позволяет не только гарантировать сохранность денег, но и защитить их от инфляционных потерь.

Плюсы неснижаемого остатка

Как свидетельствует банковская аналитика, на финансовом рынке нашей страны эта дополнительная услуга является весьма востребованной. Основная причина этого лежит на поверхности: мало кто откажется от возможности не только сохранить, но и приумножить свои свободные капиталы, тем более, без каких-либо особенных усилий. А учитывая, что остальными средствами на расчетном счете можно еще и свободно пользоваться, эту финансовую услугу можно даже назвать уникальной.

Кроме этого неснижаемый остаток имеет и другие положительные стороны.

- Простая процедура установки данной опции – не нужно открывать новых счетов, собирать пакет документов и т.д. Требуется всего лишь подать простое заявление и заключить с банком, в котором открыт расчетный счет дополнительный договор;

- В отличие от депозитных вкладов, также обеспечивающих проценты, но при этом блокирующих на определенные промежутки времени денежные средства, неснижаемый остаток при срочной надобности можно легко снять со счета. Никаких особенных проволочек данная процедура не подразумевает;

- Организация или ИП, воспользовавшиеся данной функцией, автоматически привыкают следить за тем, чтобы необходимое количество средств всегда лежало на счете. Иными словами, повышается их финансовая дисциплина;

- Гарантия будущего. Привычка держать на счетах только то количество средств, которое необходимо для покрытия текущих потребностей предприятия, как правило, не приводит ни к чему хорошему, а в самых худших случаях такой подход может даже обернуться банкротством. И напротив – когда расчетный счет позволяет не только сохранить, но и приумножить капитал предприятия, это становится отличным стимулом для бизнесменов по формированию качественной «подушки безопасности» в плане финансов.

Банковская практика по неснижаемому остатку

Исследования банковского сектора говорят о том, что процентные условия по этой услуге, предлагаемые разными финансовыми кредитными учреждениями везде примерно одинаковы. Чаще всего процентные ставки колеблются в диапазоне 1-6%, в зависимости от того, на какой срок устанавливается эта опция и какая сумма является неснижаемым остатком (т.е. примерно в два раза ниже, чем размер депозитных ставок).

В подавляющем большинстве случаев неснижаемым остатком могут быть только те средства, которые размещены на расчетном счете в рублевом эквиваленте.

Если же компания или предприниматель хотят сохранить и увеличить деньги в валютном выражении, то стоит использовать более традиционный депозит для юридических лиц и ИП.

Разновидности неснижаемого остатка

Отечественный финансовый рынок предлагает потребителю несколько вариантов по неснижаемому остатку. К ним относятся:

- твердо установленные сроки. Договор между банком и организацией заключается на строго определенное время. На этот период определяется неснижаемый лимит и процентная ставка. При этом отличительной особенностью здесь является то, что выплата процентов в полном объеме проводится единовременно в конце периода за весь срок хранения неснижаемого остатка. В тех случаях, когда лимит был нарушен, банк имеет право или вовсе не выплачивать проценты, или выплатить их по более низкой ставке, например, не более 1%. Главным плюсом в такой форме неснижаемого остатка является изначально более высокий процент;

- нестабильные сроки. Тут договор заключается на неопределенное время, в «плавающем» режиме. То есть проценты на остаток начисляются только за те дни, когда на расчетном счете был установленный в договоре денежный лимит, в те же дни, когда лимит нарушается, проценты теряются. Выплата по таким договорам производится почти всегда один раз в месяц;

- неснижаемый остаток публичный. Под этим определением подразумевается самостоятельная, гласная установка банками денежных лимитов на расчетных счетах, на которые автоматически начисляются проценты. В данном случае часто даже не приходится заключать с банками никаких дополнительных договоров, применение функции неснижаемого остатка прописано в основном документе. При этом здесь банки применяют схему «процентной пирамиды», то есть указывают конкретные суммы, в зависимости от которых начисляются те или иные проценты. Выплата по данным договорным обязательствам, как правила происходит ежемесячно.

Запомните, предприниматель или любая коммерческая компания могут выбрать ту форму неснижаемого остатка, которая им наиболее удобна в зависимости от специфики деятельности. Например, крупной торговой организации, скорее всего, подойдет вариант с публичным неснижаемым остатком, а вот производственной фирме – неснижаемый остаток с четко установленным периодом.

Документальное оформление

Как правило, оформляется Дополнительное соглашение к Договору о расчетно-кассовом обслуживании между банком и клиентом, в котором прописываются все условия и особенности по неснижаемому остатку. В таком соглашении вводятся новые понятия и термины, такие как: валюта сделки (рубли, доллары, евро), минимальная и максимальная суммы, даты начала и окончания срока поддержания неснижаемого остатка. Чаще все эти существенные условия выводятся в еще один отдельный документ, так называемое «Подтверждение по поддержанию Фиксированного (неснижаемого) остатка», которое оформляется как Приложение к Дополнительному соглашению.

Другими приложениями к подобному допсоглашению могут выступать:

– список представителей сторон (банка и клиента), уполномоченные вести от их имени переговоры о согласовании существенных условий соглашения;

– список телефонных номеров и адресов электронной связи между сторонами (для более прозрачной и официальной работы).

При выборе вклада в Сбербанке клиент может столкнуться с незнакомым ранее определением: неснижаемый остаток. Это та сумма, которая обязательно должна находиться на счете вкладчика, даже если условиями ему разрешено частичное снятие денег.

Так ли необходим неснижаемый остаток, выгодно ли устанавливать НО вкладчику и можно ли обналичить такой депозит раньше установленного срока — разбираемся вместе с Кредиткарты.ру.

Неснижаемый остаток — что это такое

Неснижаемый остаток — это та минимальная сумма, которая всегда должна находиться на счете до окончания действия договора. То есть, проще говоря, это тот минимальный порог средств, ниже которого вы не можете опуститься, если условиями вашего тарифа предусмотрено частичное снятие денег со вклада.

Здесь стоит отметить, что Сбербанк допускает наличие неснижаемого остатка как на депозитном, так и расчетном счете. Во втором случае клиент, размещая средства на р/с банка, может дополнительно заработать на них, устанавливая НО. В первом — увеличить доход, меняя минимальный порог.

Что такое неснижаемый остаток по вкладу

С точки зрения клиента, минимальный остаток — это дополнительная выгода. С одной стороны, вкладчик никак не ограничен в использовании средств — он может снять их в любой удобный ему момент. С другой стороны, такой порог обеспечивает ему более высокие процентные ставки, нежели аналогичные вклады без неснижаемого остатка.

Сбербанк предлагает клиентам сразу несколько видов тарифных планов с НО. К таким относятся депозиты “Управляй”, “Пополняй”, “Социальный”, “Пенсионный плюс”. То, какой процент заработает вкладчик, зависит сразу от нескольких факторов:

- суммы размещенных денег;

- того, есть ли у клиента возможность пополнять или частично снимать деньги со вклада;

- срока депозита;

- конкретного тарифного плана.

Зачем он нужен

Минимальный остаток по депозиту позволяет клиенту получать доход со вклада, не ограничивая себя в использовании средств. То есть вкладчик может пополнять счет, частично снимать с него деньги, но не терять процент на “замороженную” на нем сумму. Кроме этого, у клиента банка есть возможность повысить доход, увеличив неснижаемый остаток.

Банку же остаток позволяет пользоваться деньгами вкладчика. Потому и процент на такой депозит выше, чем без НО. Именно по той же причине годовая процентная ставка растет вместе с увеличением порога неснижаемого остатка.

Как изменить неснижаемый остаток по вкладу

Раньше Сбербанком не было предусмотрено самостоятельное изменение неснижаемого остатка — клиентам для этого приходилось тратить время и ехать в офис. Сейчас же эта функция доступна даже без обращения в банк. Сделать это можно в личном кабинете сервиса Сбербанк.Онлайн.

Чтобы изменить размер неснижаемого остатка, нужно:

- Авторизоваться в личном кабинете интернет-банка.

- Открыть вкладку “Вклады и счета” и открыть сведения о текущем депозите.

- Напротив поля “Сумма неснижаемого остатка” установить необходимое значение и нажать кнопку “Применить”.

Сразу после этого система перенаправит вас на страницу для создания дополнительного соглашения. Там вам потребуется создать заявку.

Сделать это можно следующим образом:

- Первые поля, связанные с номером и датой документа, наименованием вклада, будут заполнены системой автоматически. Вручную вам понадобится внести сумму неснижаемого остатка. Сразу после этого обновится графа “Процентная ставка”.

- После того как все поля будут заполнены, нажмите кнопку “Продолжить”. Система автоматически перенаправит вас на страницу для проверки правильности введенных данных. Ознакомьтесь с условиями дополнительного соглашения и подтвердите действия. Если вы нашли в заявке ошибку, нажмите кнопку “Редактировать”, если передумали менять размер НО — “Отменить”.

Сразу после подтверждения заявки система перенаправит вас на страницу просмотра заявки. Там вы увидите введенные данные. И, если операция будет успешно выполнена банком, на ней появится штамп “Исполнено”. На этой же странице вы найдете реквизиты выполненной заявки и сможете прочитать условия доп соглашения, нажав на кнопку “Просмотр условий дополнительного соглашения”.

Как узнать размер неснижаемого остатка

Размер текущего неснижаемого остатка вы можете узнать сразу тремя способами. Проще всего увидеть порог в договоре на ваш депозит. Или же обратиться в офис банка. Но если у вас по какой-то причине нет возможности это сделать, можете узнать размер неснижаемого остатка в сервисе Сбербанк.Онлайн.

Что надо сделать:

- Зайти в личный кабинет интернет-банка Сбербанк.Онлайн.

- Перейти во вкладку “Вклады и счета”

- Выбрать интересующий вас депозит и нажать на кнопку “Информация о вкладе”.

Минимальный размер

Размер неснижаемого остатка зависит от нескольких факторов. Во-первых, то, каким будет минимальный порог, зависит от того, кем является вкладчик: физическим или юридическим лицом. Для первых клиентов НО будет существенно ниже. Кроме этого, минимальный порог зависит от суммы депозита и от срока размещения денег.

Например, условия вклада “Управляй” подразумевают внесение на счет не менее 30 тысяч рублей. Клиент может частично снимать деньги. Но только в том случае, если сумма не будет превышать порог НО. Снятие свыше неснижаемого остатка будет расцениваться банком, как досрочное расторжение договора. Поэтому вместо привычной ставки на сумму начислят лишь ⅔ от нее. Кроме того, у вкладчика есть возможность увеличить доходность с депозита. Для этого ему нужно будет заключить с банком дополнительное соглашение о новом размере неснижаемого остатка.

Существуют в Сбербанке и льготные программы. Минимальный размер НО для таких вкладов, как “Социальный” или “Пенсионный плюс”, составляет всего 1 рубль.

Как открыть вклад с НО в Сбербанке

Открыть депозит в банке можно и удаленно: через Сбербанк.Онлайн. Если воспользоваться сервисом, пополнять вклад можно будет уже спустя несколько минут.

Как открыть:

- зайти в личный кабинет интернет-банка;

- перейти во вкладку “Вклады и счета”;

- нажать на ссылку “Открытие вклада”;

- выбрать тарифный план, наиболее подходящий по условиям;

- заполнить форму: валюту депозита, счет списания, сумму, выплату процентов, срок депозита — и нажать кнопку “Открыть”;

- если все данные введены верно, согласиться с условиями;

- подать заявку.

Можно ли снять сумму свыше неснижаемого остатка и как это сделать

Бывает и такое, что человек пополнил вклад на крупную сумму, но затем ему срочно понадобились деньги. Получится ли в таком случае снять сумму, превышающую минимальный остаток? Ответ на этот вопрос можно найти только в самом договоре с банком. Обратите внимание на такие пункты, как:

- возможно ли в принципе снятие денег с депозитного счета — некоторые тарифные планы в Сбербанке не предусматривают частичное снятие наличных. Это актуально для вкладов на имя ребенка;

- если частичное снятие денег разрешено, то уточните, порог вывода средств;

- и уточните, по какой процентной ставке начисляются проценты в случае снятия суммы больше допустимой.

Очень часто досрочное снятие средств в объеме больше допустимого расценивается банком, как преждевременное расторжение договора. А потому после такой операции вкладчик теряет часть доходности с депозита.

То, сколько именно денег вы потеряете, закрыв вклад раньше положенного срока, можно узнать в условиях конкретного тарифного плана.

Но, как правило, на те депозиты, которые были закрыты раньше полугода, Сбербанк устанавливает процентную ставку в размере 0,01%. На те, что после — ⅔ от ставки, установленной при заключении договора.

Исключение составляют социальные программы. Условия вклада “Пенсионный плюс” допускают досрочное расторжение договора без потери процентов.

Остальное уже более «рисковое» с т.з. конечного результата.

Итак, вводная: Высокие остатки и задача разделения ликвидности по срокам.

Основное, что нужно понимать при выборе для себя (здесь под «собой» я понимаю крупный корпоративный бизнес), что поскольку Биржа пока не так (как хотелось бы) «близка» к «непрофучастникам», тема с хеджем/размещение средств выглядит достаточно сомнительно, поскольку непосредственное функционирование (бухгалтерия/налоговая группа/аудит) будет весьма затруднительным, при несущественной разнице в доходе (по сравнению с «классикой» банковского обслуживания).

Реализация очень часто упирается именно в неумение (а зачастую и нежелание) смежных подразделений (которые, скажем так — «обрабатывают данные»). И если говорить о «защите» продукта перед топ-менеджментом (финдиректор и ко), позиция будет достаточно слаба именно из-за доходности (несущественности разницы). Нет, конечно, оговорюсь, что здесь можно выбрать бонды с высокими доходностями, да и вообще (при должном умении) можно построить «пирамиду» — но: риски будут существенно выше (а не надо забывать, что это Корпорат у которого трейдинг/хедж совершенно непрофильная деятельность, о которой многие узнали-то сравнительно недавно) и все это «действо» требует определенного умения (как строить/разбирать, так и учитывать/вычитать/аудировать).

БРОКЕРЫ:

Я бы это назвал «альтернативным» вариантом.

Нужно понять кто это будет — банк или именно инвесткомпания? Первоочередное — это изучение отчетности самого брокера и его деятельности для открытия счетов. Да, есть сегрегированные счета.

Но (положа руку на сердце) кому нужен «геморрой» с брокером, когда на отечественном «поле чудес» можно вы д брать себе кого угодно на «вкус и цвет». Поэтому смотрим риски на брокера и начинаем котировать у него интересующие продукты:

По бондам комиссия предложена была 0,03% (включая биржевую). А погашение бесплатно. Хранение бумаг примерно 0,002% в месяц.С самими бондами на коротких сроках (1-2-3 месяца) так себе… Смотрели бумаги с рейтингами М/Ф/СП. И хотя в основной массе доходности примерно равны котировкам денежного рынка (±) — есть варианты (риск/доха).

НО, основная проблема в том, что набрать нужный объем за раз не получится (ибо объем «немал»)… По доходности примерно 7-7,5%.

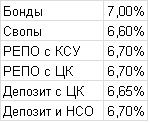

РЕПО с КСУ и ЦК. Комиссия там 0,3% годовых. Т.е. по сути линейка на конец месяца (31.07) выглядит так:

- о/н: 7,05%

- неделя: 7%

- месяц: 6,85%

- 6,72%

- 6,8%

- 6,86%

РЕПО с ЦК, опять же ± там же. 6,8% на овере и 6,7% на неделе (за минусом комиссии).

БИРЖА:

Уже не раз писал про данные продукты и поэтому, лишь напомню ставку Депозит с ЦК:

Комиссия 0,45% — многовато… а были времена по 0,18%, но акционеры тоже хотят есть.

М-Депозиты: как облегчение работы с банками, когда не нужно обмениваться Ген.Соглашениями, а работают все подписав документ только с Биржей.

На деле, этот «космолет» не летит. Потому что «Генку» то подписывать не надо, а вот KYC никто не отменял.

И все равно нужно обмениваться КАМАЗом документов с банком и уж под «шумок» подписываешь ГенСоглашение… и М-Депозиты проходят по боку.

Да, и кстати, М-Депозиты в ведении Казны банка, а депозиты/НСО в основном KPI у корпоративного блока.

Поэтому котировки могут различаться, а иногда банк будет отказываться работать в М-Депозитах или, к примеру, в RTS Board.

Т.е. Идея хорошая, но реализация так себе.

Хотя Биржа на месте не стоит и думает над объединенным «Маркетплейсом» для корпоратов.

Про риск-менеджмент и оценку финположения. А также о биржевых отчетах их удобочитаемости и т.д. В общем, посмотрим.

БАНКИ:

Депозит и НСО.

Для работы нужен полный комплект «всех адовых мук» по подписанию NDA, прохождению KYC, согласованию ГенСоглашения и т.д.

Причем там есть полный вариант с открытием счетов, и «усеченный» без него. Через «завешивание» НСО на корр. Банки не очень любят последний вариант, но часто согласны на него. И иногда котируют его ниже. Но, тут все же — рынок. Поэтому, кто котирует ниже просто не получает объем.

Я бы не побоялся сказать, что сейчас Корпораты, фактически, возрождают МБК (который почил вместе с львиной долей банков и трансформировался в залоговые инструменты). Да, это «одностороннее» МБК, но все же это регулярный объем беззалоговых депозитов в банки.

Причем, с принятием Корпоратами методологий оценки риска дефолта банка-контрагента, список банков для размещения депозитов существенно вырос. С 2-3 банков до 20 и продолжает расти. Т.о. «телефонный» (е-мейл) рынок работает. Ежедневно определяется 5 лидеров, среди которых проходит Финальная «борьба по ставке на пипсах».

На 31.07 лучшая ставка 5 участников

Вчера ставки были также вполне высоки:

Первая 5 банков:

На овере: 7,00%; 6,77%; 6,75%; 6,70%; 6,68%.

На неделе: 7,00%; 6,80%; 6,80%; 6,75%; 6,72%.

Здесь отметились как коммерческие, так и госбанки.

Резюмируя, получаем следующие «индикативы» (они могут меняться, но суть понятна):

При этом хочу подчеркнуть, что с т.з. открытия счетов у всех ± «муки ада» одинаковы. Что счет у брокера, что депозит у банка.

А вот техническое еже-дневное/недельное исполнение у «классики» существенно проще и реализуется «фабрикой платежей» (операционистами) — короче сотрудниками казначейства (у кого-то мо быть бухгалтерии).

При таких средних спредах — «no way out» вполне очевиден.

У всех юридических лиц, будь то ИП или группа компаний, есть расчетные счета в банках. Средства на этих счетах циркулируют в режиме нон-стоп, но какая-то сумма должна оставаться в любой момент. Какая? Какими способами ее можно регулировать? Как используются излишки на счетах? И главное, кто за это должен отвечать — представители банка или финансовое руководство компании — владельца счета?

Не ниже минимума

«Компании стоит поддерживать на расчетном счете столько денежных средств, сколько нужно для исполнения текущих обязательств, — это аксиома, — подчеркивает старший вице-президент, управляющий филиалом «Сибирский» банка «Открытие» Ирина Демчук. — Это зависит от финансово-хозяйственной деятельности предприятия. Если говорить о дополнительном доходе, то в банках существуют продукты по начислению процентов за неснижаемые остатки. Процентная ставка по продукту зависит от суммы и срока, указанного в соглашении». При этом предусматривается несколько границ сумм неснижаемого остатка.

Похожие рекомендации дает заместитель председателя правления VestaBank Алексей Федоров. «На счетах стоит оставлять средства в размере, необходимом для осуществления расчетов с контрагентами, уплаты налогов, проведения хозяйственных платежей, — поясняет Федоров. — Каждой компании необходимо определить свой cash flow и исходя из него спрогнозировать, сколько средств должно постоянно находиться на счете, чтобы обеспечивать текущую деятельность».

В то же время, по словам заместителя генерального директора Банка «Левобережный» Людмилы Глушковой, банки, естественно, не заинтересованы в том, чтобы блокировать всех подряд. «Если на расчетном счете окажется недостаточно средств, можно воспользоваться овердрафтом, тогда вместо остатка появится временная задолженность по кредиту, которая погашается со следующего поступления денежных средств на расчетный счет. Лимит по овердрафту, в том числе авансовому — когда счет находится в другом банке, — в пределах которого можно проводить дополнительные платежи, устанавливает сама компания».

Кто за что отвечает и куда девать излишки?

И все же окончательное решение вопросов «Сколько оставлять на расчетном счете?» и «Что делать с остатками?» лежит на владельце счета, а не на держателе. Наиболее эффективный и быстрый, по мнению экспертов, вариант использования свободных средств — воспользоваться предложениями банков, в которых у компании открыты счета. Это позволяет, с одной стороны, оперативно «убрать» временно свободную сумму средств из операционного остатка, с другой — получить на этом пусть и небольшой, но все же доход.

В то же время банки отслеживают, куда именно компания перечисляет деньги — это требование регулятора. Перевод всех свободных средств сторонних контрагентов банковские работники могут счесть подозрительным. Перечисление излишков на депозитные и другие счета, принадлежащие той же компании и, соответственно, приносящие ей выгоду, подозрительными не считаются.

«Управление остатками и ликвидностью — одна из ключевых областей казначейства компании, поэтому казначейство стремится найти самые эффективные варианты использования средств через сотрудничество с банками-партнерами и теми инструментами, которые есть в арсенале банков, — говорит директор по работе с корпоративными клиентами Росбанка в Западной Сибири Леонид Навицкий. — Это могут быть как схемы физического кэш-пулинга (внутригрупповой заем между компаниями), которые позволяют консолидировать остатки на одном счете для последующего размещения в депозит или овернайт (краткосрочный заем или вклад), так и виртуальный кэш-пулинг, целью которого является оптимизация процентного дохода. То есть в распоряжении банков имеются инструменты, которые управляют ликвидностью и остатками автоматически».

«Выбор стратегии управления остатками на счете относится к сфере управления компании, а не к банку, — подчеркивает Ирина Демчук. — Если посмотреть со стороны банка, то мы бы рекомендовали оставлять на счете денежные средства в размере комиссии за банковские услуги, так как при несвоевременной оплате банковских услуг РКО дистанционно-банковское обслуживание компании будет заблокировано, что не позволит оперативно осуществлять платежи».

Краткосрочные депозиты не дают большого дохода, но если посмотреть в годовом интервале, то даже овернайт на выходные дни — это хорошая прибавка к доходу. Из 365 дней в году порядка 130 — выходные, в которые финансовых движений на расчетном счету, как правило, не ведется. Если взять среднюю ставку размещения в российских банках в размере 6% годовых, это даст существенную прибавку к финансам компании.

«У клиентов очень востребованы такие гибкие и простые сервисы, — резюмирует руководитель по развитию накопительных продуктов для корпоративного бизнеса Альфа-банка Екатерина Рогачева. — Могу привести пример: в 2016 году Альфа-банк перевел депозитные сделки корпоративных клиентов из «бумаги» в онлайн, после чего у нас более чем двукратно выросли объемы привлечения срочных средств юрлиц, а число заключаемых депозитных сделок выросло в десятки раз. При этом благодаря запуску онлайн-депозитов у нас значительно выросло привлечение в Сибири и на Дальнем Востоке, поскольку для клиентов из этих регионов условия даже выгоднее, — к примеру, клиент из Владивостока может заключить депозитную сделку текущим операционным днем до 16:59 по московскому времени или до 23:59 по местному, и получить дополнительный доход за счет «выигранного» дня».

«Помимо инвестиционных облигаций, клиентам-юрлицам доступны и операции РЕПО, — продолжает он. — РЕПО позволяет полностью заменить классический депозит и получать фиксированную процентную ставку, которая, благодаря своей биржевой природе, всегда выше, чем ставка по депозитам. Это «одна сторона медали» операций РЕПО. Любое юридическое лицо также может разместить средства в классические облигации банка с фиксированным доходом порядка 8% годовых и в любой момент получить кредит по залог этих ценных бумаг. Ф инансирование предоставляется без оформления каких-либо документов и по ставке ниже банковской. Совершил звонок — получил деньги».

Еще вариант — можно прибегнуть к так называемому договору бронирования, когда клиент договаривается с банком, что определенный остаток средств на счете будет храниться там в течение какого-то периода времени. «По его окончании клиенту выплачивается некий процент от размещенной суммы, — предлагает Алексей Федоров. — Если же клиент потратит средства раньше, вознаграждение не будет начислено. Ставки дифференцированы и зависят от срока размещения и суммы. Максимальная ставка в данном случае составит порядка 5% годовых».

Другой вариант использования свободных средств — синтетический депозит. Такой продукт, по словам банкиров, дает возможность повторить валютный депозит, купив валюту и разместив ее по соответствующей ставке, а в конце срока продать всю сумму (тело депозита и начисленные проценты) по форвардному курсу. Синтетические депозиты дают большую доходность по сравнению со стандартными и при этом сохраняют все их плюсы в области рисков. По условиям они полностью соответствуют стандартным депозитам без права досрочного изъятия.

Часто совершаемые ошибки

Если не принимать во внимание такие распространенные проблемы, как воровство и срывы поставок финансовых контрагентов, больше всего проблем в работе с остатками на счетах приносит самая обычная халатность. «С точки зрения безопасности управления расчетным счетом, самая главная ошибка — это передача электронной подписи финансовых и расчетных документов третьим лицам, не заявленным в карточке с образцами подписей и не имеющим права распоряжаться денежными средствами компании, — делает вывод Ирина Демчук. — С точки зрения финансов — это упущенные выгоды для компании. Зачастую финансовые директора не задумываются о размещении временно свободных денежных средств в банке, так как не видят смысла в небольших доходах для компании».

Алексей Федоров называет еще одну типовую ошибку, характерную для среднего бизнеса, — многие его владельцы считают финансового директора «лишним звеном». «Если компания небольшая, то, как правило, собственники управляют средствами самостоятельно. Нанимать финансового директора — достаточно дорогое удовольствие, — комментирует он. — При этом чем больше компания, тем важнее для нее иметь отдельного сотрудника, который будет управлять финансовыми потоками. Очень важно правильно понимать денежные потоки компании, ее долги и уметь ими управлять. Зачастую сталкиваешься с ситуацией, когда компании искренне считают выручку своей прибылью».

Работа с документами

Помимо уже названной методологии Центробанка, стоит упомянуть два основных документа, регулирующих работу с расчетными счетами.

Первый — инструкция Банка России № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Этот документ находится в открытом доступе и им руководствуются как банки, так и клиенты. Обычно положения этой инструкции включаются в договор банка с клиентом.

Второй — Положение Банка России № 383-П «Положение о правилах осуществления перевода денежных средств». Этот документ регламентирует ведение счетов и говорит о видах платежных документов, распоряжений и т. д. Именно в нем приведена форма платежного поручения и правила его заполнения.

Бизнес умер, но счета его живы — что делать?

Нередко банки сталкиваются с такой ситуацией, когда клиент-юрлицо «пропадает с радаров», не идет на контакт, но счет его продолжает функционировать, и средства на нем есть. Как в таких случаях должны поступать банки?

«При отсутствии на счетах юридических лиц ограничений налоговых органов, арестов Службы судебных приставов со счета, на котором есть остаток, списывается комиссия за ведение счета в соответствии с тарифами банка, — говорит Ирина Демчук. — Затем в случае отсутствия в течение срока, указанного в договоре, денежных средств и операций по счету клиента банк вправе в одностороннем порядке расторгнуть договор, предварительно письменно уведомив об этом клиента. Если же юридическое лицо ликвидировано или исключено из Единого государственного реестра, то его банковские счета подлежат закрытию при отсутствии ограничений по счету. Остаток денежных средств на счету банк вправе списать на доходы при отсутствии ограничений по счету. При обращении учредителей юридического лица невостребованный остаток может быть выдан учредителям при подтверждении их полномочий».

По словам Алексея Федорова, обычно если на таких счетах что-то и остается, то очень несущественные суммы. «Через определенный договором срок банки закрывают «мертвые» счета, при этом остатки на них обнуляются за счет комиссии при неиспользовании счета. Банки вынуждены это делать, так как для них операционно тяжело поддерживать груз неиспользуемых счетов, ведь каждый из них все равно требует сопровождения. Если на счете все-таки осталась существенная сумма, она будет храниться в банке, и при возможности ее вернут владельцу», — поясняет собеседник издания.

Как резюмирует Людмила Глушкова, при отсутствии в течение двух лет денежных средств на счете клиента или операций по этому счету банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета. Между тем статья 859 ГК РФ «О расторжении банковского счета» предусматривает именно такое время сохранения неактивного расчетного счета. Впрочем, банки могут указать в договоре и другие сроки.

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Автор статьи

Читайте также: