Существование каких ценных бумаг невозможно без банков

Обновлено: 07.05.2024

Многие акции за последние месяцы обновляют исторические минимумы, какие-то потеряли половину своей стоимости и даже более. Обилие санкций, которыми обкладывают Россию страны коллективного Запада, негативно отразилось и на отечественной финансовой отрасли, особенно на банковском секторе. Проблемы банков, в свою очередь, повлияли на котировки их акций, которые торгуются на Московской бирже.

«Сбербанк» и «ВТБ» под ударом?

Крупнейшими представителями российского банковского сектора на бирже являются «Сбербанк» (SBER) и «ВТБ» (VTBR). Глядя на их котировки и учитывая тот факт, что эти организации попали под самые жёсткие санкции, некоторые инвесторы предполагают, что история этих банков закончилась. Однако если разобраться в том, как распределён российский банковский рынок между его участниками, то станет понятно, что «Сбербанку» и «ВТБ» будет оказана всесторонняя поддержка: докапитализация, снижение требований нормативов, разрешение учитывать и отражать в отчётности активы по «правильным ценам». Кроме того, специально под них может быть скорректирована нормативно-законодательная база. Это связано с тем, что в России есть понятие «системно значимая кредитная организация», или системно значимый банк. Присвоение банку этого статуса означает, что организация будет на особом счету у Центробанка и в случае возникновения проблем ей будут оказывать максимально возможную помощь.

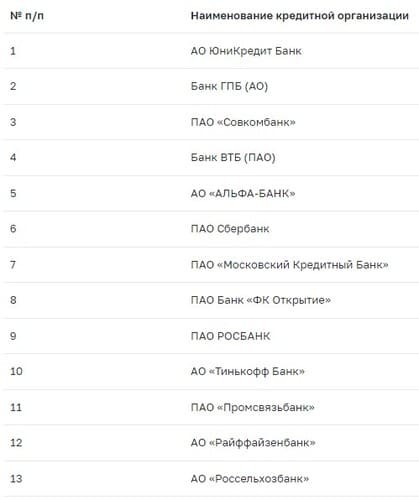

Системно значимые банки России

Центробанк РФ периодически публикует список системно значимых банков. В настоящее время в него входит 13 организаций.

Перечень требований, которым должен удовлетворять банк, довольно обширный. Однако в действительности для включения банка в число системно значимых применяется одно простое правило — активы по МСФО должны составлять более 1 трлн руб.

Согласно данным Центробанка, на системно значимые банки приходится около 77% активов всего банковского сектора России.

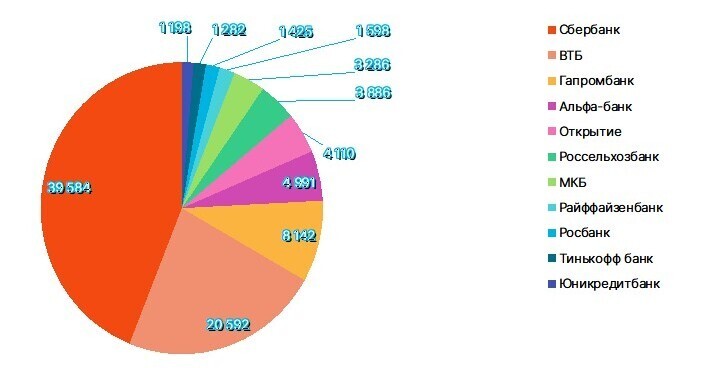

Распределение активов среди системно значимых банков

Рис. 2. Объём активов системно значимых банков, млрд руб. Источник: последние доступные отчётности банков по МСФО по состоянию на май 2022 г.

По-настоящему системно значимым является «Сбербанк», чуть менее значимая роль у «ВТБ», активы которого в два раза меньше, чем у «Сбера». Остальные банки по объёму активов идут с большим отрывом от этих двух организаций. Активы «Сбербанка» составляют примерно треть активов всего российского банковского сектора. Что будет с финансовой сферой и экономикой России, если вдруг рухнет «Сбербанк», остаётся только догадываться. Даже падение «ВТБ» (речь о самой организации, а не о котировках акций) представляется не таким ужасным.

Выстоит ли «Сбербанк»?

Учитывая долю «Сбербанка» в банковском секторе и его роль в экономике России, можно не беспокоиться о его перспективах — банк будет работать. Его деятельность будут поддерживать всеми силами. Положительным моментом является то, что в большинстве случаев банк сам разбирается со своими проблемами без посторонней помощи.

Статья выражает личное мнение автора и не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Санкции разделили банкинг на «до и после». Фото «Выберу.ру»

Первые блокирующие

Сегодня санкции затронули более половины банковского сектора России. На первом этапе речь шла о брокерах «ВТБ Мои Инвестиции», «Открытие брокер», «Совкомбанк Инвестиции», «ПСБ Инвестиции». Из-за санкций клиенты этих брокеров не могут проводить операции с ценными бумагами, которые подчинены зарубежной юрисдикции.

Нельзя купить или продать целый ряд ценных бумаг. Это акции европейских компаний, которые были куплены на Санкт-Петербургской бирже, а также депозитарные расписки и вообще всё, что торгуется с участием Euroclear (бельгийская компания, которая специализируется на расчётах по сделкам с ценными бумагами, а также на хранении и обслуживании этих ценных бумаг). Это ценные бумаги, приобретённые российскими инвесторами на иностранных (европейских, как правило) биржах. Наконец, это приобретённые на Московской бирже индексные фонды и ПИФы, в составе которых есть иностранные активы. В общем, значительная доля того, что российские инвесторы наживали долгие годы, было заблокировано ограничениями, наложенными финансовыми институтами и сервисами. Я думаю, такого демократического подхода к частной собственности инвесторы (и не только российские) не забудут никогда.

Брокеры Сбербанка, Альфа-банка, Газпромбанка, МКБ и РСХБ на первом этапе попали под более мягкие санкции (например, потеряли возможность занимать деньги на финансовых рынках ряда зарубежных стран). Были и другие ограничения, которые в целом не препятствовали частным инвесторам вести дела как обычно.

В случае, если иностранные ценные бумаги были приобретены на индивидуальном инвестиционном счёте (ИИС), такой счёт переводился к новому брокеру целиком. А если иностранные бумаги были на обычном брокерском счёте, то переводились только эти бумаги – рублёвые акции и облигации оставались на счёте попавшего под санкции брокера.

Нужно отдать должное брокерам: они не только бесплатно перевели активы, но и сохранили своим клиентам прежние тарифные планы. Правда, избежать волны негатива со стороны клиентов не удалось ни старым, ни новым брокерам.

Какие претензии?

Претензии клиентов к брокерам были (и остаются) следующими:

«Вы не дали мне выбора!» — Клиенты жаловались, что им не только не дали возможности выбрать брокера, к которому переведут их активы, но даже, как в случае ВТБ, не дали выбрать между брокерами Альфа-банка и Россельхозбанка. В результате и в первом, и во втором появились недовольные клиенты из ВТБ.

«Вы долго не даёте мне продать бумаги, а их цена падает! (или растёт, как вариант)» — Во время депозитарного перевода брокер, от которого выводятся ценные бумаги, блокирует сделки на срок от 1 до 30 календарных рабочих дней. Итоговый срок перевода зависит не только от оперативности брокера, но и от того, в каком депозитарии брокер ведёт учёт ценных бумаг. К примеру, ещё до санкций у Национального расчётного депозитария (НРД) предельный срок обработки поручений указывался 30 дней, а у депозитария ПАО «Бест Эффортс Банк» (БЭБ) — 10 дней.

Во время перевода, даже вынужденного, продать ценные бумаги нельзя. Инвесторам обидно: цена на переводимые акции поднимается (или падает), они желают зафиксировать прибыль (или предотвратить дальнейшие убытки), но не имеют такой возможности.

Дополнительно к этому среди клиентов активно распространяется информация о том, что продать иностранные бумаги на Санкт-Петербургской бирже они не смогут, пока Euroclear не начнёт обслуживать переводы этих бумаг.

«До вас невозможно дозвониться! Вы не сообщаете важную информацию!» — Люди жалуются на то, что в офисах брокеров они получают скупую и противоречивую информацию о том, когда они увидят свои ценные бумаги на брокерском счёте и смогут совершать сделки с ними.

Менеджеры брокерских компаний путаются в санкционной повестке и дают клиентам не всю информацию (например, часто не могут объяснить, почему одни брокеры дают возможность продавать акции на Санкт-Петербургской бирже, другие дают возможность торговать только некоторыми бумагами, а третьи вообще не дают, и когда они дадут такую возможность).

«У вас глючит мобильное приложение! Невозможно дозвониться в техподдержку!» — Клиенты возмущаются неразвитыми сервисами своих новых брокеров. Например, РСХБ-брокеру вменяли в вину отсутствие возможности открыть брокерский счёт дистанционно, проблемы с работой мобильного приложения, проблемы с дозвоном в техподдержку и в офисы, а брокеру «Альфа Инвестиции» — отсутствие дистанционного отключения маржинальной торговли и возможности получить банковскую карточку с курьером, а также волокиту с оформлением бумаг.

«Почему я не вижу закупочных цен в приложении до сих пор!?» — Одной из проблем стало недостоверное отображение в торговом приложении закупочных цен (балансовой стоимости) переведённых к новым брокерам акций. В результате того, что цена, по которой инвестор когда-то покупал акцию, не передаётся от одного брокера к другому или передаётся с задержкой, у нового брокера ценная бумага может учитываться как полученная по нулевой стоимости. В таком случае, если инвестор, не дождавшись адекватного отображения закупочных цен, продаст такой актив, то размер подлежащего уплате НДФЛ для него может быть рассчитан несправедливо, с большей суммы.

ЕС санкционировали. США блокировали. Фото «Выберу.ру»

Вторые блокирующие

На прошлой неделе под новый пакет блокирующих санкций попали Сбер и Альфа-банк вместе с их брокерскими подразделениями. Уже появилась информация о том, что эти брокеры также будут в ближайшее время переводить ценные бумаги своих клиентов. Однако адресаты (кто выступит в роли принимающих брокеров) пока достоверно неизвестны.

Ситуация выглядит вдвойне неприятной для клиентов брокера ВТБ, чьи иностранные акции были переведены брокеру Альфа-банка, а теперь в рамках следующего депозитарного перевода поедут к какому-то следующему брокеру. Получается, их период ожидания доступности своих ценных бумаг вырос вдвое.

На опыте РСХБ и других видно, что инфраструктура не попавших под санкции более мелких брокерских компаний физически не готова принять толпы клиентов из обложенных санкциями крупнейших финансовых институтов страны, поэтому последние вынуждены экстренно создавать новые юридические лица или всё-таки договариваться со своими непострадавшими коллегами по цеху, чтобы куда-нибудь в итоге перевести иностранные ценные бумаги своих клиентов.

Какие варианты?

Клиенты брокеров также активно обсуждают свои стратегии на форумах, в телеграм-чатах и комментариях к информационным материалам.

В основном всё сводится к трём вариантам:

- «ничего не буду делать; если станут переносить бумаги от моего брокера к другому, то это, по крайней мере, будет бесплатно для меня»;

- «продам иностранные ценные бумаги при первой возможности сделать это по разумной цене и не буду покупать новые, пока не кончится история с санкциями»;

- «сам открою брокерский счёт в малоизвестной брокерской компании и за свой счёт переведу туда свои ценные бумаги; при этом, возможно, продам часть бумаг, чтобы депозитарный перевод стоил мне меньше».

Как известно, стоимость перевода зависит не от стоимости портфеля, а от того, сколько наименований ценных бумаг переводит клиент. Грубо говоря, стоимость рассчитывается исходя из числа эмитентов и не важно, сколько ценных бумаг каждого эмитента находятся в портфеле. Перевести портфель из 100 акций компании «А» может быть вдвое дешевле, чем перевести портфель, который состоит из 99-ти акций компании «А» и 1-ой акции компании «Б».

Причины для перевода

Почему многие частные инвесторы даже в условиях невиданных санкций предпочитают, чтобы их ценные бумаги перевели, а не продали, и даже готовы оплачивать издержки, связанные с депозитарными комиссиями? Да потому что они избегают потерь, которые свойственны для всякого «вынужденного продавца».

Потери «вынужденного продавца» связаны с ценовыми спредами. Если продавать бумагу срочно и по любой цене (а тем более большое количество бумаг), то потери на спредах неизбежны. Цена продажи наверняка будет ниже той, на которую вправе в обычной ситуации рассчитывать держатель бумаги. Ещё хуже, если нужно продать непопулярную (неликвидную) ценную бумагу — в этом случае ценовой спред может быть совсем уж болезненным.

«Вынужденный продавец» может утратить налоговые льготы. Например, существующая льгота долгосрочного владения даёт право после трёх лет владения ценной бумаги, которая торгуется на российских биржах, продать её без уплаты НДФЛ. В случае перевода ценных бумаг с одного брокерского счёта на другой этот срок владения не прерывается. Если речь об ИИС, по которым свои налоговые льготы, — там то же самое. Причём при переводе налоговые льготы ИИС сохраняются в том случае, если перевод ценных бумаг с закрытием ИИС у старого брокера и открытием ИИС у нового брокера (у одного человека не может быть два ИИС) будет завершён в течение 30 дней (в случае задержки инвестор потеряет налоговые льготы ИИС). Есть и другие аспекты налоговой оптимизации, связанные с фиксацией и переносом убытков, а также сальдированием налоговых баз – всем этим наверняка придётся заниматься в случае продажи большого портфеля ценных бумаг.

Наконец, в случае продажи ценных бумаг «вынужденный продавец» всё равно заплатит брокерскую комиссию с оборота, которая «отгрызёт» часть прибыли. Эта часть может быть как меньше, так и больше расходов, которые он понесёт в связи с переводом ценных бумаг, так что инвестору лучше заблаговременно посчитать и сравнить возможные издержки. И, кстати, если инвестор планирует не просто продать, а продать и перейти к другому брокеру, то потом ему придётся ещё раз платить комиссию при покупке ценных бумаг у нового брокера.

Ни один фондовый или банковский рынок не может существовать без эмитента. Как инвестору разобраться, какие эмитенты есть на рынке, можно ли у них без рисков приобретать ценные бумаги, расскажем в статье.

Эмитент – это

Эмитент ценных бумаг – это любая организация, выпускающая ценные бумаги. Согласно федеральному закону «О рынке ценных бумаг», эмитент – это юридическое лицо или группа связанных между собой договором лиц. Эмитентами также выступают органы государственной власти и местного самоуправления. От своего имени они несут обязательства перед инвесторами по осуществлению прав, удостоверенных ценной бумагой.

Российские эмитенты – это такие компании, как Лукойл и Газпром. Они являются эмитентами, поскольку котируются на бирже, их акции можно купить, и они также выпускают облигации, т. е. долговые бумаги. Но есть и другие примеры организаций, которые выпускают ценные бумаги: банки, в том числе и центральные банки, коммерческие организации, не являющиеся публичными компаниями, государство и органы муниципальной власти.

Права и обязанности эмитента

Эмитент имеет право:

- осуществлять деятельность на фондовом или банковском рынке, если она не противоречит закону;

- получать прибыль от эмиссии, расходовать её в собственных целях.

Перечень основных обязанностей значительно длиннее. Эмитент должен:

- выполнять требования законодательства по регистрации выпуска;

- контролировать процесс размещения активов;

- предоставлять покупателям права, оговорённые в рамках эмиссии ценных бумаг или в контрактах на банковское обслуживание;

- сделать свою деятельность на фондовом рынке максимально прозрачной для потенциальных инвесторов, что делает обязательным раскрытие огромного объёма информации.

Эти сведения включают в себя финансовую отчетность, данные о событиях, которые могут повлиять на стоимость активов. К ним относятся смена собственника, собрание акционеров, ликвидация предприятия и так далее.

Классификация эмитентов

Эмитентами могут выступать государственные органы власти и любые юридические лица. То есть организация-эмитент – это коммерческая или некоммерческая структура, выпускающая любые виды ценных бумаг.

Государство

Государство-эмитент – это лицо, которое осуществляет выпуск долговых обязательств. Национальные правительства также вынуждены брать в долг. Эти долговые инструменты называются облигациями федерального займа (ОФЗ). Долговые бумаги федеральных правительств, как правило, имеют более высокий рейтинг, чем все остальные ценные бумаги других участников финансовых рынков.

Основными целями выпуска федеральных облигаций являются получение дополнительных средств на развитие страны и выполнение социальных обязательств перед гражданами.

Муниципальные органы власти

Если речь идёт о местных органах власти, которые вынуждены брать кредиты, то происходит эмиссия муниципальных облигаций. Как правило, любое муниципальное образование выпускает бонды с более высоким кредитным рейтингом, чем даже очень надёжное коммерческое предприятие.

Центробанк

Эмитентом денег является Центральный банк. Другие учреждения не осуществляют эмиссию денежных средств. Выпуском валюты (денежных средств) не имеют права заниматься даже крупнейшие коммерческие банки. Компании, частные предприятия, фонды и даже государства – лишь эмитенты на рынке ценных бумаг.

Цели Центробанка – эмиссия платёжных средств для всех желающих, а также поддержание допустимого уровня цен и инфляции с помощью введения в обращение денежных средств в национальную экономику.

Банки

Выпуск коммерческими банками пластиковых карт для клиентов также называется эмиссией. Представители практически всех кредитных учреждений выпускают банковские карты, открывают счета и производят расчётно-кассовое обслуживание клиентов при совершении операций.

Помимо платёжных карт, банк имеет право на выпуск прочих финансовых инструментов. Так, банковское учреждение выпускает следующие активы: векселя, дорожные чеки, депозитные сертификаты, а также акции и облигации. Это делается банками для получения капитала на своё развитие.

Цели коммерческого банка – получение максимальной выручки и прибыли. Поэтому банки выпускают акции и облигации в тех же целях, что и обычные компании.

Векселя – это обычные долговые бумаги, а дорожные чеки служат эквивалентом наличных денег. Депозитный сертификат – ценная бумага, выдаваемая клиенту, которая служит доказательством внесённой им суммы депозита. По окончании срока его действия эмитент сертификата обязан выплатить вкладчику проценты, установленные условиями договора.

Коммерческие организации

Публичные акционерные общества часто становятся эмитентами корпоративных облигаций. Предприятия осуществляют выпуск долговых бумаг для финансирования операционных расходов. Многие компании, особенно сильно закредитованные, финансируют своё расширение, сделки о слиянии и поглощении других предприятий с помощью новых финансовых обязательств. Такими являются не только кредиты, взятые в банках, но и выпуски облигаций. Таким образом, компания-эмитент – это заёмщик, а владельцы облигаций – кредиторы.

Эмиссия акций осуществляется как публичными, так и частными компаниями. Но только акции публичных компаний могут размещаться на фондовых биржах. Как правило, акции считаются более рискованными видами эмиссионных ценных бумаг. У кредиторов, в том числе и владельцев ценных долговых бумаг, обычно есть приоритетное право на получение части средств от продажи активов в случае банкротства предприятия. Как правило, в этом случае эмитенты обязаны возместить держателям облигаций 100% от номинальной стоимости долговых бумаг.

В случае с акциями это не так. Поэтому они и считаются одними из самых рискованных эмиссионных инструментов. Это не вполне справедливо, так как акции крупных эмитентов имеют более низкую волатильность, чем облигации фирм с высокой долговой нагрузкой. Таким образом, даже консервативный инвестор может добавить в свой портфель акции надёжных эмитентов.

Чтобы проверить надёжность акции и снизить вероятность ошибки, целесообразно проверить финансовую отчётность компании-эмитента акций. Начинающим инвесторам стоит провести анализ надёжности потенциальных бумаг, проверив рейтинги эмитентов. При этом неважно, собирается ли инвестор покупать акции или облигации. Информация рейтинговых агентств пригодится как потенциальному владельцу бондов, так и акционеру. Множество крупных корпоративных эмитентов на фондовых рынках имеют кредитные рейтинги от нескольких агентств, что значительно облегчает жизнь инвестору.

Цели выпуска ценных бумаг

Цели выпуска ценных бумаг зависят от их видов, а также эмитентов, их выпустивших. Но основные цели следующие:

- Желание увеличить свой капитал. Иногда это может быть просто создание базового капитала, особенно если речь идёт о компаниях, только проводящих первичное биржевое размещение своих акций. Но иногда целью является увеличение уже имеющегося уставного капитала.

- Привлечение заемных средств, когда нет возможности взять кредиты или когда банковское учреждение может предоставить менее выгодные условия кредитования, чем новый выпуск облигаций.

- Увеличение или снижение объёма прав акционеров.

- Реорганизация предприятия для повышения эффективности или по каким-либо другим причинам.

- Дробление или консолидация активов от прошлых эмиссий.

Виды ценных бумаг

К основным видам ценных бумаг относятся:

- облигации.

- акции,

- платёжные карты,

- векселя,

- дорожные чеки,

- депозитные сертификаты.

Выбрать наиболее подходящее можно, проанализировав преимущества и оценив риски каждой бумаги.

Отчёт эмитента, какую информацию раскрывают

Необходимость регулярного раскрытия информации по итогам своей деятельности – одна из основных обязанностей эмитента по отношению к покупателю. Все отчёты, которые обязана публиковать организация-эмитент, прописаны нормами законодательства. Они обязательны к реализации как государственными, так и частными учреждениями, включая частные и публичные компании. К обязательно разглашаемой информации принадлежат квартальные и годовые отчёты. Также нужно указывать информацию о важных событиях, от которых зависит цена на ценные бумаги. К таким событиям, к примеру, относятся объявление об организации общего собрания акционеров, приостановление деятельности какого-либо филиала организации, реструктуризация, судебные процессы, сведения о дивидендах, программах выкупа акций и др.

Раскрытие сведений обязательно, потому что даёт возможность инвесторам принять взвешенное решение относительно вложения своего капитала в ценные бумаги учреждения-эмитента. Компании с хорошей репутацией сами заинтересованы в раскрытии точных данных о своей деятельности, поскольку эти сведения привлекательны для потенциальных вкладчиков.

Что такое страна-эмитент

К выпуску ценных бумаг прибегают не только публичные компании и фонды, но и государственные органы власти (федеральные, региональные и местные), коммерческие банки, центробанки и частные предприятия.

Страна-эмитент – это государство, выпускающее долговые обязательства. При этом государство считается крупнейшим эмитентом.

Выводы

Эмитенты – разные организации и государственные структуры, которые заинтересованы в привлечении капитала. Эмитент – важнейший участник экономического процесса во всех странах. Ни один фондовый или банковский рынок не может существовать без него. Выпускают огромное число разновидностей ценных бумаг. Среди них есть как более рискованные бумаги, так и менее рискованные. К их выбору нужно подходить осознанно, чтобы не потерять свой капитал, а приумножить его.

Популярные вопросы

Эмитент – это кредитное учреждение, выпустившее дебетовую либо кредитную банковскую карту. Если эмитентом отказано, это значит, что данная операция по карте невозможна по разным причинам. Например, клиент может превысить максимально допустимую сумму перевода с карты. Она также может быть заблокирована, могут возникнуть технические сбои.

Для этого, как правило, достаточно знать только ISIN акции. Данную информацию можно получить на сайте биржи, где котируется ценная бумага, или с помощью торгового терминала, например, Bloomberg.

Рейтинг или кредитный рейтинг— экспертное мнение агентств о платёжеспособности эмитента. Им может быть как государство, так и компания. Чем выше рейтинг, тем ниже вероятность дефолта – неисполнения эмитентом своих обязательств.

БПИФ с зарубежными активами вернулись на торги спустя почти два месяца. Регулятору пришлось временно отступить от федерального закона. Разобрали, что нужно знать инвестору в фонды, чтобы адекватно оценивать свои паи

Как прошли первые после паузы торги БПИФ

- TSOX — «Тинькофф Насдак Полупроводники»;

- TCBR — «Тинькофф Индекс поставщиков средств Кибербезопасности»;

- TBUY — «Тинькофф Индекс Насдак обратного выкупа»;

- TRAI — «Тинькофф Индекс Насдак Искусственный Интеллект и Робототехника»;

- RCUS — «Райффайзен — Американские акции»;

- RQIU — «Райффайзен — Сбалансированная Стратегия Биржевых фондов»;

- RQIE — «Райффайзен — Тактическая Стратегия Биржевых фондов»;

- AKSC — «Альфа-Капитал Космос»;

- AKQU — «Альфа Капитал Квант»;

- AKVG — «Альфа-Капитал Видеоигры».

Рыночные цены на паи БПИФ ожидаемо снизились, что связано как с падением стоимости их активов за тот период, что они не торговались, так и с валютной переоценкой. Так, например, фонд AKVG в рублях по рыночным ценам упал сегодня к закрытию на 47,31%, с ₽67,98 до ₽35,82, но по расчетной цене iNAV один пай данного фонда снизился на 25,40%, с $0,8177 до $0,6123.

Самая большая активность инвесторов на основных торгах наблюдалась по паям фондов TSOX (2654 сделки) и TCBR (2564 сделки). Их рыночные цены относительно предыдущего торгового дня, который был 25 февраля, упали на 15,16% (до $0,0789) и 16,50% (до $0,0744) соответственно.

Как ранее сообщали на Мосбирже, а также в УК «Тинькофф Капитал» и в «Альфа-Капитал», в скором времени другие фонды, в составе которых присутствуют иностранные активы, готовятся к выходу на торги.

Возобновление торгов станет возможным для тех БПИФ, чьи базовые активы обращаются на торгах российской биржи. Это позволит данным фондам исключить инфраструктурные проблемы, потому что структура фондов и их объем позволяют совершать операции по всем инструментам, используя площадку СПБ Биржи.

Что произошло с БПИФ в 2022 году до сегодняшнего дня

24 и 25 февраля на фоне крупнейшего обвала за всю историю российского рынка рыночные и расчетные цены акций БПИФ и ETF продемонстрировали критическое расхождение, в некоторых случаях они шли в противоположных направлениях — рыночная цена падала на фоне растущей цены по стоимости чистых активов (СЧА). Маркетмейкеры ряда фондов перестали поддерживать справедливые цены: они либо вовсе не выставляли симметричные заявки на покупку/продажу, либо делали это с более широкими спредами, чем обычно. В итоге инвесторы продавали активы на неликвидном рынке по существенно заниженной стоимости.

С 28 февраля торги на Московской бирже в секции фондового рынка были отменены. Наряду с акциями и облигациями не торговались и паи биржевых паевых инвестиционных фондов (БПИФ) и иностранных ETF. Отсутствие торгов по многим инструментам привело к тому, что справедливые цены акций стало технически невозможно рассчитать и по большинству фондов управляющие компании приняли решение временно приостановить операции.

После того как торги в секции фондового рынка начали возобновляться, у управляющих компаний появилась возможность снова начать расчеты справедливых цен по тем фондам, имущественный пул которых содержал торгуемые активы, и выйти в итоге на организованные торги паями БПИФ. Первые БПИФ вернулись к торгам 29 марта, однако это смогли сделать только те фонды, в составе которых были российские акции, облигации, валюты.

БПИФ с иностранными активами до 23 мая оставались в неторгуемом состоянии из-за инфраструктурных проблем, то есть из-за отсутствия физического доступа к наблюдаемым рынкам.

Что нового для инвесторов в БПИФ с зарубежными активами

С 23 мая на Московской бирже возобновились торги БПИФ с иностранными активами. Этому предшествовала большая совместная работа всех участников рынка.

Режим торгов

- Сделки БПИФ, в которых базовым активом являются зарубежные ценные бумаги, доступны в режиме основных торгов с 16:30 до 18:50 мск.

- В режимах РПС и РПС с ЦК (переговорные сделки) — по стандартному расписанию с 09:50 до 19:00 мск.

СЧА и iNAV

- К торгам допущены только БПИФ, по которым проводится расчет стоимости чистых активов (СЧА).

- На основе СЧА рассчитывается iNAV.

БПИФ (биржевой паевой инвестиционный фонд) — это фонд, паи которого можно купить и продать на бирже, количество паев БПИФ не ограничено. Паи БПИФ также можно погасить через уполномоченных лиц, назначенных управляющей компанией. БПИФ формируются из ценных бумаг в соответствии с биржевым индексом.

У паев БПИФ две цены:

- рыночная, как у ETF или акций, которая формируется, исходя из спроса и предложения инвесторов;

- индикативная (iNAV) — это справедливая цена, или расчетная стоимость инвестиционного пая, которая определяется путем деления стоимости чистых активов фонда на количество инвестиционных паев. Индикативные (расчетные) цены публикуются на сайте Мосбиржи.

В привычном порядке расчета и публикации iNAV произошли важные, но временные изменения. Они коснулись исключительно БПИФ, в состав активов которых входят иностранные ценные бумаги (для БПИФ с российскими активами все по-прежнему):

- расчетная цена пая для БПИФ с иностранными активами (iNAV) рассчитывается на основании цен закрытия активов фондов, устанавливаемых в предыдущий день в 16:00 по североамериканскому восточному времени по американским ценным бумагам и в 17:30 по центральноевропейскому времени по европейским ценным бумагам. «Расчетная цена, определенная по итогам предыдущего торгового дня, может не совпадать с текущей справедливой стоимостью инвестиционного пая БПИФ на момент ее предоставления, инвесторам стоит учитывать данный факт в процессе принятия инвестиционных решений», — отмечает Мосбиржа;

- если расчет iNAV ведется в иностранной валюте, то он будет установлен на весь текущий день в едином размере по ценам активов в предыдущий день;

- если расчет iNAV ведется в рублях, то он в текущий день будет изменяться в зависимости от курсов валют, в которых торгуются базовые активы, но сама цена каждого базового актива будет взята за предыдущий день;

- если управляющая компания сообщит на Мосбиржу данные об изменениях состава фонда, то iNAV, как и раньше, будет пересчитана в соответствии с этими сведениями;

- до 30 июня 2022 года, то есть временно, Банк России разрешил (согласно п. 2 ст. 20 № 46-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 8 марта 2022 года) маркетмейкерам устанавливать спред между ценами покупки и продажи инвестиционных паев не более 6% (напомним, согласно ФЗ № 156 от 29.11.2001 «Об инвестиционных фондах», маркетмейкер на организованных торгах, проводимых биржей, не имеет права отклоняться от цены покупки (продажи) инвестиционных паев более чем на 5% от расчетной цены одного инвестиционного пая);

- с 1 июля до 31 декабря 2022 года расчет iNAV вернется к динамичным показателям, то есть будет вестись снова день в день, но не с периодичностью 15 секунд, как было раньше и как действует для БПИФ с российскими активами, а станет определяться не реже одного раза в 30 минут.

Таким образом, инвесторам до 1 июля предстоит учитывать в своих стратегиях тот факт, что рыночные цены на паи БПИФ, которые они видят в день торгов в приложениях или на страницах фондов на Мосбирже, могут максимально отклоняться от цены iNAV до 6%, то есть покупать гипотетически придется, доплачивая премию 6%, а продавать, давая дисконт 6%. При этом сама цена iNAV будет рассчитана по ценам активов в предыдущий торговый день или изменяться в соответствии с данными об изменениях в составе фонда.

Приобрести пай БПИФ по цене iNAV и раньше было практически невозможно, но благодаря ей инвестор мог оценить, переплачивает он за пай или берет его со скидкой. Обычно маркетмейкер фонда поддерживал рыночные цены довольно близко к справедливой расчетной цене, для этого он выставлял две заявки на покупку и продажу с небольшой разницей. Как правило, допустимым законодательством спредом в 5% от расчетной цены одного инвестиционного пая маркетмейкеры не пользовались.

«РБК Инвестиции » проанализировали стаканы всех десяти фондов, которые сегодня начали торги, и зафиксировали, что ни один из маркетмейкеров не воспользовался правом максимального отклонения на 6%, который им временно разрешил регулятор. Во всех фондах маркетмейкеры присутствовали с симметричными плитами (большими заявками, которые держат рынок) на покупку и продажу — от фонда к фонду плиты варьировались по количеству в пределах 5–15 тыс. заявок, за исключением фонда AKQU, в котором были выставлены плиты по 100 заявок с обеих сторон. У AKQU стоимость пая сегодня варьировалась в пределах $87,07–102,21, тогда как у остальных фондов она около $1, соответственно, в денежном выражении плита маркетмейкера этого фонда была на сопоставимом с другими уровне.

Генеральный директор УК «Тинькофф Капитал» Руслан Мучипов рассказал «РБК Инвестициям», что объемы торгов первых валютных фондов «Тинькофф» были сопоставимы с январскими и чуть выше февральских. «При этом спред маркетмейкера держался в пределах 1% между ценами покупки и продажи», — подтвердил Мучипов.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Приобретение ценных бумаг — прекрасный способ сохранить и приумножить свой капитал. Работа с ними достаточно комфортна: они понятны, ликвидны и подходят для регулярной торговли в спокойном темпе. Эмитентами подобных инструментов выступают юридические лица и органы власти, в том числе местного уровня, которым предоставлено право выпуска различных ценных бумаг, подкреплённых обязательствами. Наша статья об одних из самых надёжных их видов — государственных ценных бумагах (ГЦБ).

Понятие и сущность термина

ГЦБ — это ценные бумаги, чаще всего облигации, обязательства по которым гарантированы государством. Их выпуск преследует конкретную цель — наполнить бюджет свободными денежными средствами. Поступления из основных источников — налогов и госпошлин — привязаны к определённым срокам, установленным нормативными актами. Расходы же регулярны, поэтому дефицит финансов на исполнение государственных программ и проектов — вполне закономерное и ожидаемое явление.

ГЦБ относятся к долговым бумагам, эмитенты которых должны погасить задолженность и выплатить проценты в строго оговорённые сроки. Договор купли-продажи ценных бумаг, помимо начисления процентного дохода, может предусматривать иные способы выполнения обязательств, например, индексацию стоимости или выигрыши.

Суть эмиссии государственных ценных бумаг заключается в привлечении правительством страны средств на развитие и выполнение собственной экономической и социальной политики. Интерес покупателей ГЦБ также понятен — получение гарантированного дохода. Напрашивается вывод: подобные финансовые инструменты — взаимовыгодный и надёжный способ денежного оборота для обеих сторон сделки.

Виды государственных ценных бумаг

Рынок ГЦБ в России насчитывает около сорока видов бумаг. Все они имеют одну общую черту — приносят доход. Классифицировать их можно по различным параметрам:

- по срокам обращения — долгосрочные (более пяти—семи лет), среднесрочные (до пяти—семи лет), краткосрочные (до одного года);

- по способу обращения — рыночные (со свободной продажей), нерыночные (нет права перепродажи) и целевые (для определённого круга лиц);

- виду эмитента — федеральные, муниципальные, госучреждений, со статусом государственных;

- виду дохода — процентные с фиксированной или плавающей ставкой, дисконтные (прибыль — разница в цене), индексированные (номинальная цена со временем растёт), выигрышные и комбинированные.

Некоторые специалисты выделяют ещё один определяющий фактор — цель выпуска. В соответствии с ним эмиссия ГЦБ обоснована:

- дефицитом федерального или регионального бюджета;

- долгов по ранее выданным займам;

- средств на конкретные проекты;

- выплат по долговым обязательствам.

Сегодня ГЦБ представлены тремя основными направлениями — облигации, казначейские обязательства и сберегательные сертификаты. Наиболее ходовыми являются облигации. Эти государственные ценные бумаги относятся к долговым. Их эмитент обязан выплатить сумму займа и процент по нему после оговорённого срока. Доход по ним может быть купонным и дисконтным. Первый — периодическое начисление процентов по фиксированной или плавающей ставке. Второй — получение прибыли за счёт разницы в цене при покупке и погашении бумаги.

По времени обращения к ним применима стандартная классификация — кратко-, долго- и среднесрочные. В мировой истории встречались случаи, когда государство эмитировало бессрочные бумаги. Например, так было с военным займом Великобритании — War Loan — во время Второй мировой. Доход по ним составлял 3,5% годовых, а цена на бирже — около 70% от номинала.

Казначейские обязательства — это ценные бумаги, которые оформляются на предъявителя. Их владение — знак участия в бюджете страны и право получения дохода. В нашей стране казначейские обязательства эмитировались в 1994-м, но уже через год их выпуск был прекращён.

Последняя разновидность государственных ценных бумаг — сберегательные сертификаты. Это свидетельства, которые выдаёт банк в качестве подтверждения депонирования денежных средств на определённый срок. После его окончания владелец ценной бумаги возвращает средства и процент по ним. Также термин может использоваться для обозначения облигаций государственных сберегательных займов.

Российская история облигаций обширна. В разные годы в стране выпускались следующие бумаги.

-

Облигации российского внутреннего выигрышного займа. Выпущены в свободное обращение в октябре 1992 года, в 2009-м все выплаты прекращены.

Рынок государственных ценных бумаг России

Рынок ГЦБ — особый мир, где посредством торговли ценными бумагами происходит перераспределение финансовых потоков. Его развитие находится в прямой зависимости от типа и состояния экономики страны, ведь это непосредственно влияет на основополагающие механизмы работы рынка — законодательную базу, взаимоотношения Центробанка с рынком и цели, выполнение которых он должен обеспечивать.

С точки зрения обоснованной потребности государства в средствах населения, на него возлагаются определённые роли в работе рынка — эмиссионная (для привлечения финансовых ресурсов в бюджет), координирующая (для обеспечения развития экономики) и контролирующая (для поддержания и роста торговых оборотов).

Эмитенты, которые имеют право на выпуск государственных ценных бумаг, в нашей стране определены статьёй 121.1 Бюджетного Кодекса РФ. Это органы исполнительной власти федерального, регионального и муниципального значения, Правительство РФ или уполномоченное им Министерство финансов. У них есть право на выпуск долговых ценных бумаг в виде облигаций в документарной или бездокументарной форме.

Координация рынка и контроль за ним осуществляется с помощью регулирования экономических механизмов через административные ресурсы. Это работа с нормативной базой по обороту ГЦБ, управление ресурсами страны, корректировка кредитно-денежной политики и специфики налогообложения. Подобные функции доступны для Банка России и Правительства Российской Федерации.

Любой рынок государственных ценных бумаг, в котором государство выступает эмитентом и гарантом исполнения обязательств, имеет свои особенности — и российский не исключение. Сегодня для него характерны следующие черты:

-

низкий процент задействованного в инвестициях населения, что обусловлено отсутствием доверия к власти и низкой финансовой грамотностью;

Особенности работы рынков ценных бумаг других стран

Нюансы работы с ценными бумагами во многом определены состоянием экономики и экономической моделью страны. Любая из них имеет свои особенности и проблемы. Так, ГЦБ в США считаются самыми надёжными инвестиционным инструментами. Будучи доступными для иностранных инвесторов, они выступают прекрасным индикатором общего состояния мировой экономики.

Всего выпускают три вида бумаг — краткосрочные бескупонные казначейские обязательства, казначейские процентные облигации (от одного до девяти лет) и процентные облигации со сроком обращения более десяти лет. Львиная доля госдолга приходится на эмитированные страной ценные бумаги, при этом среднесрочные инструменты составляют более половины от общего объёма.

В Японии ценные госбумаги также представлены в трёх категориях — краткосрочные (с периодом погашения до двух месяцев), среднесрочные (до пяти лет) и долгосрочные (от десяти до двадцати лет). Причём для средне- и долгосрочных существует собственный рынок — Gensaki. Большая часть ценных бумаг принадлежит различным банкам и страховым компаниям. Доля задействованного населения — около 5%. Контролирует рынок центральный банк, а для иностранных инвесторов существует утверждённый лимит по объёму владения бумагами. Большинство ГЦБ относятся к бездокументарным.

Китай — практически закрытый для иностранцев рынок. Основные владельцы государственных ценных бумаг — коммерческие банки. Эмитентами выступают Народный Банк и Министерство финансов, есть несколько отраслевых банков, чьи облигации входят в зону гарантирования государством. Сделки по ценным бумагам не попадают под налогообложение.

ГЦБ в России — есть ли перспектива?

Особенности российского рынка ГЦБ отрицательно сказываются на скорости его развития рынка, и существование проблем нельзя не признать. Но заинтересованность страны в притоке капитала и повышение финансовой грамотности населения способны сотворить чудо. Спустя одиннадцать лет после дефолта доверие к органам власти растёт, как и уверенность в завтрашнем дне. При возможности выгодного взаимодействия перспективы развития экономики и рынка государственных бумаг кажутся оптимистичными.

Ценные бумаги, гарантом которых выступает государство, отличаются надёжностью, следовательно, не слишком высокой прибылью в сравнении с другими инструментами. Средняя доходность по российским ОФЗ — именно они сегодня являются государственными ценными бумагами, эмитентом которых выступают органы власти, — составляет 6–8% годовых. Тем не менее вкупе с льготами по части налогообложения и высокой ликвидностью они представляют интерес для желающих сберечь собственные средства.

Если сравнивать доходность ОФЗ и проценты по банковским депозитам, сравнение будет явно не в пользу последних. А на фоне регулярных снижений ключевой ставки Центробанком, наблюдаемых в 2019 году, и перспективы сохранения тенденции разница становится ещё заметнее. Этот фактор в сочетании с увеличением объёма торгов гособлигациями за последние пару лет вселяет уверенность, что востребованность подобных ценных бумаг на ближайший год как минимум не упадёт.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет — вы всегда можете задать нам новые, для этого просто заполните форму обратной связи.

Автор статьи

Читайте также: