Тинькофф индекс ipo что это

Обновлено: 26.04.2024

Две недели назад появились публикации о том, что российский банк готовится к IPO (initial public offering – первое публичное размещение акций) на Лондонской фондовой бирже. Эхом пресса в России пересказала о планах «Тиньков Кредитные Системы» разместить глобальные депозитарные расписки (GDR) на акции банка на LSE (Лондонская биржа ценных бумаг) на сумму не менее $ 750 миллионов.

- Олег Тиньков (владеет крупнейшим пакетом в 61%)

- Goldman Sachs Group (свыше 12%)

- Baring Vostok Capital Partners (~ 8%)

- Horizon Capital (~ 4%)

- Vostok Nafta (~ 13%).

Холдинг объявил о намерении привлечь в ТКС-банк от $150 до $200 миллионов, что эквивалентно 80% суммы долговых обязательств банка на 1 января 2013г. Около $ 700 миллионов заработают в ходе IPO сами акционеры (Update: сегодня объем размещения вырос до $1.1 млрд). Председатель Правления ТКС Оливер Хьюз сказал, что участвовать в продаже расписок будут все акционеры.

Организатором IPO выбран американский инвестбанк Morgan Stanley. Установленный организатором диапазон размещения - $ 14-17,5 за GDR. Размещение расписок российкого банка вызвало ажиотажный спрос среди инвесторов. О возможных причинах упомянем позднее.

Между тем, российские аналитики недоумевают о причинах высокой оценки ТКС инвесторами. В основе своих доводов они указывают соотношение оценки банка к капиталу как 5 к 1. Такой мультипликатор не характерен для российских банков.

К примеру, на московской бирже лучший показатель у Банка Москвы - 1,4. Биржевая стоимость остальных банков, за исключением Сбербанка (мультипликатор - 1,2) на уровне или ниже их капитала.

Слагаемые успеха

Превосходные показатели деятельности в 2012 году. Как следует из финансовой отчетности за 2012 год, опубликованной на сайте ТКС, прибыль до налогообложения составила 4,777 млрд. рублей по МСФО и 5,558 млрд. рублей по РСБУ . Это почти двукратный рост по сравнению с 2011 годом (97,7% и 92% соответственно).

В тоже время расходы банка на привлечение клиентов увеличились за год лишь 23,7%. Интересно отметить, что банк свернул партнерские выплаты в 13 раз и многократно увеличил расходы на рекламу и директ-маркетинг.

Шестилетнее сотрудничество двух талантливых менеджеров: основателя ТКС Олега Тинькова и Оливера Хьюза, до этого 6 лет отвечавшего за развитие VISA в России. Как тут не вспомнить известный по фильму «Социальная сеть» симбиоз Марка Цукерберга и Шона Паркера.

Необычное, но охотно воспринятое инвесторами позиционирование ТКС-банка как высокотехнологичной компании, оценка акций которых при биржевом размещении традиционно выше компаний иных секторов.

И, наконец, удачное совпадение сроков IPO российского банка с началом нового финансового года в США. Таким образом ценные бумаги TCS Group Holding – первые кандидаты в портфели крупнейших в мире инвестиционных фондов.

Ожидания

Объем спроса на расписки TCS Group Holding, высокая доля заявок на приобретение «по любой цене» и предсказуемая позитивная бухгалтерская отчетность за 9 месяцев 2013 (сроки публикации могут совпасть по времени с датами завершения роуд-шоу и первыми торгами) способны поднять биржевые котировки этих глобальных расписок в Лондоне еще на 10-30% от цены размещения.

Есть и пессимистические взгляды, и предостережения не мелким текстом самого банка о рисках роста просроченных кредитов, возможном снижении финансовых результатов в будущем. Но все меркнет на фоне заявлений главы ТКС О. Хьюза: «There's still very strong consumer demand so retail is strong» («Потребительский спрос все еще очень сильный, клиенты не иссякают»).

Приобрести GDR можно будет через российских брокеров, предоставляющих доступ к торгам на соответствующую площадку LSE. Данную информацию не следует воспринимать как рекомендацию к их покупке. При планировании инвестиций следует проконсультироваться со своим финансовым советником.

Это интересно

Олег Тиньков является активным блоггером, использует социальные сети и лично комментирует публикации в российской прессе, посвященные IPO. Твиттер Тинькова имеет 137 тыс. подписчиков. Олег ведет страницы на Facebook и VK. Шумиха вокруг IPO банка и повышенное внимание инвесторов подогрето его сетевой активностью. Бизнесмен на глазах капитализирует свой банк собственным руками.

В августе 2013 года ТКС помирился со своим клиентом Д. Агарковым, буквально через неделю после твитта, в котором Тиньков пригрозил реальным сроком. Добрым банкиром выступил Хьюз. Он как глава банка счел конфликт неконструктивным и достиг примирения. Действительно, неконструктивно судиться за 24 миллиона рублей в преддверии IPO на сумму в 1000 раз большую.

Схема банковского бизнеса ТКС признается инновационной для России. Отсутствие филиалов, бизнес в интернете и директ-мейл распространение кредитных карт. Но эта модель банковского успеха имеет аналог в США в виде банка Capital One. Предполагают, что Тиньков мог познакомиться с ней во время пребывания в Сан-Франциско несколько лет назад и взять ее за основу для своего российского проекта.

Если инвесторы оценят банк в $ 3,2 млрд., сам Тиньков со своей долей в ~ 61% акций будет стоить $ 1,95 млрд. Очевидно, его место в рейтинге богатейших людей мира где-то рядом с упомянутым Паркером, состояние которого Форбс оценил в $ 2,0 млрд. в 2013 году.

Начну с главного - это и близко не IPO! Фух, полегчало. Теперь по порядку.

👉 Описание:

Итак, у нас есть фонд Тинькофф, который следует за индексом Тинькофф, а именно Tinkoff IPO Total Return USD. Чувствуете, а? Кажется, чего-то не хватает.

Не хватает только того, чтобы этот фонд еще покупал акции самого Тинькофф. А ведь он это может! Сюрприз! Но об этом чуть дальше.

Самое интересное, конечно же, что кроется внутри этого индекса Tinkoff IPO Total Return, который они сами и придумали. Достаем документы управляющей компании.

Акции включаются в индекс (покупаются фондом):

🌕 Компания вышла на IPO и у нее закончился локап период. Это период, в течении которого счастливые владельцы не могут слить свои новенькие акции. Ибо нех 😃 локап обычно длится 90 дней.

🌖 Капитализация компании выше 100 млн баксов, т.е. это не мелочевка какая-нибудь.

🌗 Объем акций в обращении (так называемый free-float) выше 5% от общего числа

🌘 Хорошая ликвидность - объем торгов выше 0,04% за квартал от обьема акций в обращении

Еще нюансы

🔸 Берется только топ 75% компаний, прошедшие условия выше

🔸 Доля одной компании не может быть больше 14%, число уменьшается до 10% в 2023 году (тут все понятно - фонд накопит бабла и захочет снизить риски одного эмитента). А если будет больше - ее долю просто возьмут и уменьшат

🔸 В состав фонда IPO могут входить ЛЮБЫЕ ценные бумаги - даже ОФЗ РФ 😀

🧨🧨🧨 Самый отвал башки - индекс может меняться КАК УГОДНО, акции могут убираться и добавляться. Цитирую - “В случае наступления обстоятельств, которые могут негативно повлиять на адекватность отражения Индексом стоимости сегмента компаний”.

Ээээ… Что? Какого еще сегмента? Почему у вас такой индекс, что его можно вертеть в любую сторону и когда захочется?

И напоследок самое простое. Акции убираются из индекса (продаются фондом):

🌑 Когда они включаются в один из трех основных индексов США - S&P 500, Russel 1000 или NASDAQ-100

9 декабря УК "Тинькофф Капитал" выпустил три новых биржевых ПИФа. На сегодняшний день количество фондов увеличилось до 9 штук.

Давайте рассмотрим их подробнее и я выскажу свое мнение.

БПИФ TBIO инвестирует в фармацевтические и биотехнологические компании из разных стран. Инвестиции в этот фонд - это удобный вариант получения дохода от увеличения расходов на здравоохранение по всему миру.

Можно сказать, что страновой диверсификации нет, так как 90,33% активов фонда инвестируется в США, а на второе место всего отведено 2,04%. Ну и остатки распределены между 15 странам с долей от 1,64% до 0,06%.

Управляющая придерживается индекса NASDAQ Biotechnology Total Return Index . В индекс входит 199 компаний. В акции вложено 99,72%, а в деньгах 0,28% от активов фонда. На ТОП-10 бумаг в фонде приходится 46,02%. Самая большая доля в компании Gilead (GILD) 6,49%, а на Eyepoint Pharmaceuticals Inc (EYPT) приходится всего 0,01%.

- Среднегодовая доходность индекса: 11,25%

- Среднегодовая волатильность: 23,65%

- Лучшая доходность за год: 60,7%

- Худшая доходность за год: -18,76%

- Лет с положительным результатом: 13

- Лет с отрицательной доходностью: 5

- Стоимость Чистых Активов (СЧА): 2,033 млн $

- Базовый индекс: NASDAQ Biotechnology Total Return Index

- Общие расходы фонда (TER): 0,79% в год

- Стоимость пая: 0,0946$

Купить можно только за $. Возможности покупки в рублях нет и скорее она не появится. Низкий пороговый вход это как плюс, так и огромный минус. Для меня такая стоимость не оценивается как важной и серьезной, скорее как игра.

Я уверен, что большинство будет брать на сдачу или на попробовать, так как каждый может себе это позволить, не анализируя и не понимая сути купленного актива. Риски высокие , так как начинка фонда только акции и так как это всего один сектор они еще выше, чем инвестиции в широкий профиль рынка акций.

Общие расходы фонда меньше 1%, что для нашего рынка положительно, но еще высоки по сравнению с западными аналогами. Лично я предпочитаю в секторах подходить к выборочной покупке, а не брать сектор целиком и в момент его хайпа.

Стоит ориентироваться на вложения от 5 лет с 85% вероятность положительного исхода. Мне не нравится большая доля в акциях Moderna Inc (MRNA) , так как был совсем не оправданный рост на вакцине. Это все временно и явно выглядит как пузырь.

Так что это хороший вариант, если вам подходит этот фонд. Мне он не подходит!

Импульсивные покупки приводят к импульсивным продажам!

БПИФ TIPO инвестирует в акции после их первичного размещения (IPO) на биржах США до момента включения их в индексы S&P500, Russel 1000 или NASDAQ 100. Это универсальный способ венчурных инвестиций в новичков фондового рынка.

В фонде присутствует страновая диверсификация, но больше 60% приходится на США . Четверть от активов фонда приходится на денежные средства. На остальные пять стран сейчас приходится 14,28%.

Управляющая следует за индексом Tinkoff IPO Total Return Index IPO . Если после даты проведения IPO прошло 2 года, а компанию не включили ни в один из перечисленных выше индексов, то происходит закрытие позиции по этой акции.

В индекс пока включено 37 компаний с разными долями, что вызывает большие вопросы и увеличивает риски. Например, на акции Uber выделено 9,46%, а на акции Medallia Inc всего 0,44%. В итоге мы получаем сильное влияние Топ-10 бумаг, на которые приходится 48,44% и структура БПИФа не соответствует заявленному индексу. Меня это смущает!

- Среднегодовая доходность индекса: 25,75

- Среднегодовая волатильность: 22,75%

- Лучшая доходность за год: 110,46%

- Худшая доходность за год: -15,59%

- Лет с положительной доходностью: 3

- Лет с отрицательной доходностью: 3

- Стоимость чистых активов (СЧА): 2,745 млн $

- Базовый индекс: Tinkoff IPO Total Return Index USD

- Общие расходы фонда (TER): 0,99% в год

- Стоимость пая: 0,0946$

Фонд хоть и имеет в название IPO, но к нему он никакого отношения не имеет от слова "совсем" . Компания придумала свою методику индекса и синтезировала результаты на довольно коротком промежутке времени.

Доходность фонда должна отставать от индекса из-за наличия кеша в портфеле на 25%. Меня пугает очень короткая история и основной рост индекса за 2019 и 2020 год.

По рискам он еще опаснее TBIO и я бы рассматривал его бы как венчурную часть портфеля. Венчурными инвестициями я не занимаюсь и если бы это делал, то в рамках своего собственного портфеля с точечным выбором компаний по своим критериям.

Но так как он копеечный и доходность показана на истории 25%, то думаю большинство его будет покупать. Слово IPO добавлено так, как популярность его сейчас большая, как и биотехкомпаний, но на мой взгляд большинство этого хайпа позади и плата слишком высокая.

БПИФ TSPX в акции 500 крупнейших компаний США из более чем 60 отраслей. Это отличный способ вложиться в широкий профиль рынка компаний США.

Фонд полностью инвестирует в акции американской экономики. 99,8% стоимости активов фонда вложено в акции. Наблюдается перевес доли в IT-сектор 27,56% в то время как промышленные сектора приставлены номинально до 3% на отрасль.

УК следует за индексом S&P 500 Total Return Index. В фонд включено 505 компаний. На топ-10 компаний приходится 26,78% или чуть-чуть больше четверти.

Меня смущает наличие денежных средств в размере 3,06% , а это около двух секторов. При росте рынка фонд должен будет показывать меньшую доходность даже без учета комиссии. Мне это не нравится! Я покупаю индекс состоящий из акций, а не доллары за хранение, которых я еще плачу управляющей!

- Среднегодовая доходность индекса: 10,69%

- Среднегодовая волатильность: 16,5%

- Лучшая доходность за год: 37,6%

- Худшая доходность за год: -36,09%

- Лет с положительной доходность: 27

- Лет с отрицательной доходностью: 6

- Стоимость чистых активов (СЧА): 3,872 млн $

- Общие расходы фонда (TER): 0,79% в год

- Стоимость пая: 0,0934$

На мой взгляд это самый нормальный фонд для рассмотрения. Мне в нем не нравится то, что он торгуется только в долларах было бы не плохо иметь возможности покупать его за рубли, копеечная цена и самое главное - это наличие слишком большой экспозиции в деньгах.

По риск профилю это самый безопасный и меньше подверженный волатильности с хорошей выборкой по времени без лишнего хайпа. Все фонды агрессивные, так как состоят из акций. Возможно в этот фонд у меня будут вкладываться остатки от пришедших дивидендных выплат.

В мой пассивный портфель ни один фонд не проходит!

Меня радует возникающее разнообразие в фондах. Я думаю в ближайшее время начнется работа над их качеством и снижение TER.

ПОМНИТЕ, что доходность Индекса не равна доходности фонда, так как берется комиссия за управление TER и самое важное в БПИФах это ошибка слежения. В итоге годовая разница может быть хуже индекса до 10%. Ошибку слежения можно будет понять только после торговли фонда хотя бы от 1 года, а лучше после 2-3 лет.

Подписывайтесь на мой блог "Дневник Инвестора" , а так же заглядывайте в Telegram-канал .

9 декабря 2020 года Тинькофф выкатил на Мосбиржу сразу 3 новых биржевых фонда.

Кратко про фонды:

- БПИФ TSPX - на индекс S&P 500. Комиссия - 0.79%.

- БПИФ TBIO - в составе акции фармацевтических и биотехнологических компаний. Комиссия - 0.79%

- БПИФ TIPO - инвестирует в акции после их выхода на IPO. Комиссия - 0.99%.

Все фонды "копеечные" - старт торгов менее $0.1 за акцию. Фонды торгуются в долларах.

Традиционно - со своих клиентов Тинькофф не берет плату за покупку-продажу "родных" фондов (нулевая брокерская комиссия и комиссия биржи). В итоге получается небольшая экономия. Насколько сильно нулевые комиссии влияют на будущую прибыль писал здесь.

А теперь подробнее про каждый фонд.

БПИФ "Тинькофф Эс энд Пи 500" - TSPX

Тинькофф Эс энд Пи 500 - именно так правильно называется фонд (английские слова русскими буквами, как и все другие названия ниже).

БПИФ TSPX инвестирует в 500 компаний входящих в индекс S&P 500 (капитан очевидность). В отличии от своих собратьев конкурентов - Тинькофф не использует иностранный фонд-прокладку, а покупает акции напрямую. Отслеживая индекс S&P 500 Total Return Index (полной доходности с учетом реинвестирования дивидендов).

Хорошо это или плохо - покажет время. Главная проблема запускаемых новых фондов - острая нехватка денег для точного повторения индекса. Особенно одного из самых дорогих S&P 500. Чтобы купить 500 бумаг, да еще в нужной пропорции нужна пара десятков миллионов долларов. БПИФ TSPX стартует "всего" с 250 миллионов рублей. Какая-никакая погрешность всегда будет присутствовать.

На рынке (насколько мне известно) только два провайдера-УК повторяют индекс S&P500 самостоятельно. Это Finex с его ETF FXUS и Сбербанк - БПИФ SBSP. Остальные выступают просто как посредники между нами и дешевыми иностранными ETF. Так делают ВТБ и Альфа.

Комиссия БПИФ TSPX - 0.79% в год. По идее одна из самых низких ставок на рынке (среди конкурентов). Сравнил комиссии - оказывает у фонда Тинькофф - САМАЯ НИЗКАЯ СТАВКА за управление. Ближайший конкурент - БПИФ VTBA от ВТБ просит 0.88%.

SBSP от Сбера имеет - 1% / FXUS - 0,9% / AKSP - 1.08% (указал полные комиссии с учетом расходов за владение фондов-прокладок).

Но есть одно большое НО, которое многими не учитывается. Это НАЛОГ НА ДИВИДЕНДЫ.

Сам фонд TSPX не платит дивиденды, а реинвестирует их в стоимость пая (как и все российские конкуренты). Но поступающие внутри фонда дивы - всегда облагаются налогом. И он может быть разный: от 15 до 30%.

У БПИФ TSPX ставка налога на дивиденды составляет 30%.

При дивидендной доходности индекса S&P 500 в 2% - дополнительные потери от налога (которые естественно будут влиять на стоимость паев и прибыль инвесторов) будут варьироваться от 0.3 до 0.6%. Это значение можно смело приплюсовать к официальной комиссии за управление.

В итоге получается следующая картина:

| Тикер фонда | Комиссия за управление | Ставка налога на дивиденды | Потери на налогах | Суммарные расходы инвестора |

| TSPX | 0.79% | 30% | 0.6% | 1.39% |

| FXUS | 0.9% | 15% | 0.3% | 1,2% |

| VTBA | 0.88% | 15% | 0.3% | 1,18% |

| SBSP | 1% | 30% | 0.6% | 1,6% |

| AKSP | 1.08% | 30% | 0.6% | 1,68% |

С учетом налога на дивиденды фонд Тинькофф Эс энд Пи 500 уже не является самым низкозатратным.

На главной странице фонда (у Тинькофф) нарисован красивый график доходности с разной статистикой. Аж с 1988 года.

В целом все правильно. Но хочу сделать парочку акцентов, вдруг кто-то упустил.

- Реальная среднегодовая доходность - будет на 0.79% меньше (сминусуем комиссии фонда).

- Указана доходность с учетом реинвестирования дивидендов, но налоги не учтены. Еще можно смело скинуть минимум полпроцента.

- Для примера на графике (и расчета доходности) выбран относительно удачный период. Сразу после крупного падения рынка в 1987 года (более 30%).

Если взять например, отрезок с начала 2000 года, то сначала бы инвестор попал в "потерянное десятилетие". На докризисный уровень капитал вернулся только в 2011 году. А размер среднегодовой доходности (над инфляцией) упал бы с 8,19% до скромных 4.1% (а если вычесть налоги и комиссию фонда, то реальная доходность снизилась бы еще раза в 1,5). В целом на долгосроке я бы рассчитывал на доходность на уровне 5-6% сверх инфляции (после вычета всех комиссий и налогов). Что в принципе тоже довольно неплохо, учитывая что доходность долларовая.

Меня вдруг осенила мысль, ответа на которую я пока не имею.

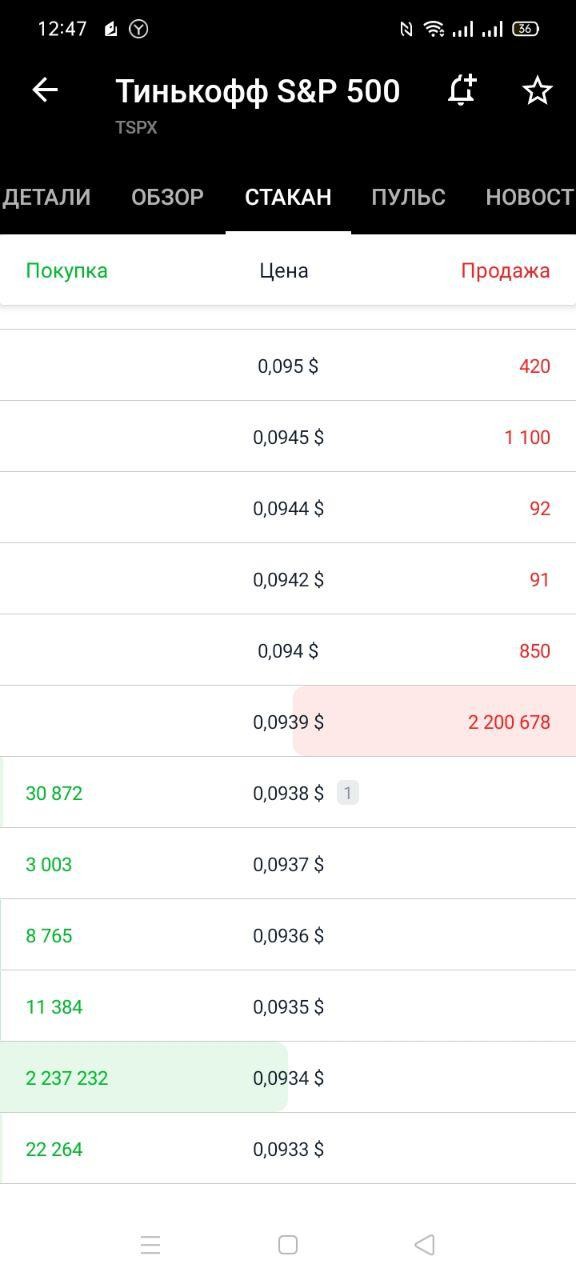

Смотрите. На данный момент фонд торгуется по цене $0.09 "с копейками". Ниже котировки в стакане. Лучше предложение на покупку-продажу идет по $0.0938 / 0.0939.

А как так? Ведь у нас в системе расчетов (доллары/рубли) используются только две цифры после запятой. Ниже одной копейки / цента быть же может. А здесь хотят 9,3. цента.

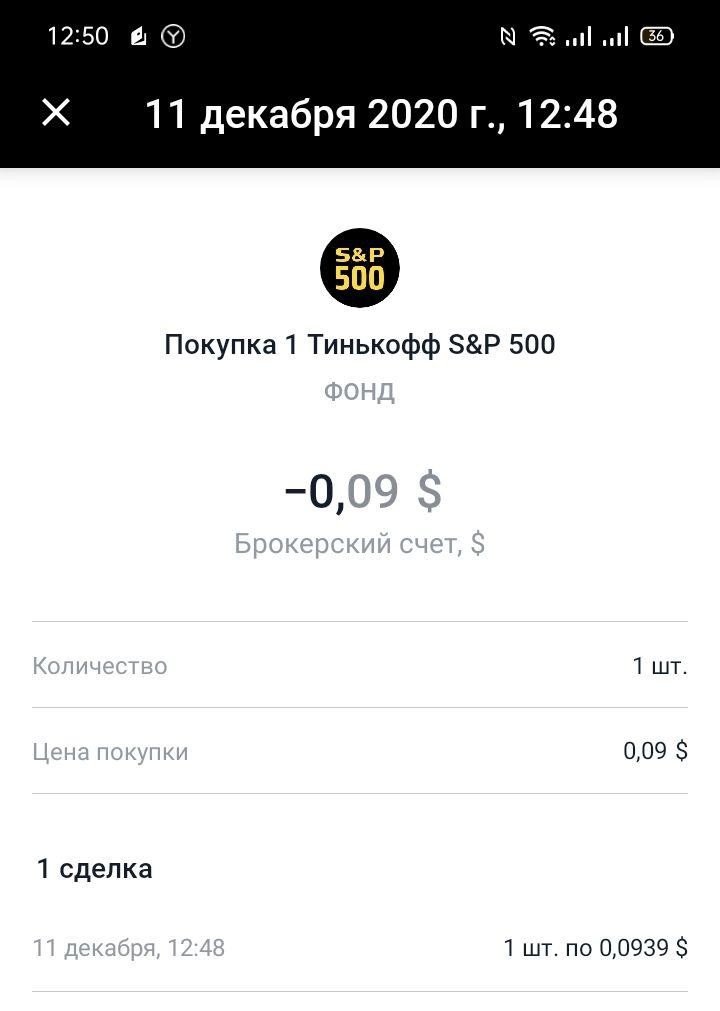

Я купил один лот фонда. Вот что отобразилось . (обратите внимание на цену покупки).

Специально проверил - мои наличные баксы на счете после покупки уменьшились на $0.09.

Варианта событий у меня два.

- Получается при стоимости акции в 0.0939 - брокер округлил (простил) мне целых $0.039. Звучит конечно не очень солидно, но блин - это целых 4% от стоимости акции.

- Брокер как-то учитывает эти копейки (с третьего числа после запятой) и когда набежит до целого - спишет ЦЕЛЫЙ ЦЕНТ.

Есть у кого ответы на вопрос? Пишите, было бы интересно узнать правду.

Резюмируя по фонду TSPX: еще один фонд на индекс S&P 500. По комиссиям - середнячок. По качеству управления - пока неизвестно. Респектую TSPX за выбор самостоятельного составления индекса.

БПИФ "Тинькофф Насдак Биотехнологии" - TBIO

Инвестиционная стратегия TBIO - ставка на увеличение расходов на здравоохранение по всему миру.

Расходы на управление - 0.79%.

Как и у фонда TSPX, ставка налога на дивиденды - 30%. А какие дивы внутри фонда? На дату написания статьи (декабрь 2020) - дивидендная доходность составляла всего 0.2%. Поэтому высокая ставка налога в 30% (вместо 15) особого влияния на доходность не окажет.

БПИФ TBIO инвестирует в фармацевтические и биотехнологические компании по всему миру (США, Великобритании, Швейцарии, Китая, Израиль). Львиную долю конечно же занимает США - около 90% всех капитализации сосредоточено на американских компаниях.

БПИФ TBIO отслеживает индекс NASDAQ Biotechnology Total Return Index - индекс полной доходности с реинвестированием дивидендов.

В составе индекса (и фонда TBIO соответственно) 200 компаний которые котируются исключительно на фондовой бирже NASDAQ. Из за этого пропускаются некоторые компании, которые торгуются только на NYSE (биржа Нью-Йорка).

В индекс входят компании крупной, средней и малой капитализации. Веса в индексе взвешены по капитализации компаний. Крупным компания выделяется больший вес, малышам совсем крохи. Есть ограничение на максимальный вес ТОП-5 крупнейших компаний в 8% на каждую. И потолок в 4% на остальные.

Веса сильно смещены в сторону крупных компаний. На ТОП-10 компаний в индексе приходится 48% всего веса. Остальные 190 довольствуются оставшейся половиной денег. В итоге, компании во второй сотне получают по десятые-сотые доли веса. Кстати, на Западе есть ETF, отслеживающий тот же индекс, что и Тинькофф - ETF iShares Nasdaq Biotechnology. Тикер IBB. Можно сказать брат-близнец. Комиссия кстати не сильно отличается от TBIO. Плата за управление ETF IBB - 0,43%. Так что кому интересно более подробно узнать про индекс (и соотвественно сам фонд Тинькофф): что внутри, какие мультипликаторы фонда, текущая див. доходность, исторические данные (доходность) и прочие параметры, гораздо информативнее использовать статистику иностранных фондов. Инфа доступна здесь и здесь. Это кстати будет полезно и в будущем. Для сравнения эффективности работы фондов-конкурентов. Кстати про доходность. На сайте Тинькофф есть статистика прошлых лет. Но опять взят выгодный (для восприятия инвесторами) период. Во-вторых, для понимания выгодности - желательно сравнить результаты с другим инструментом. Например, S&P 500. Что собственно я и сделал. C 2001 года по текущую дату (декабрь 2020) биотехнологии (в лице ETF IBB) опередили индекс S&P 500 на треть. Полная доходность составила 479% против 364%. А вот за последние 5 лет - индекс S&P 500 обогнал "биологов" в 2,5 раза: +97% против +37%. Сайт позволяющий делать самостоятельно сравнение за разные периоды - здесь. Выше я писал, что у S&P 500 было "потерянное десятилетие" (с 2000 по 2011 гг). Индекс биотехнологий только в 2020 году вышел из "потерянной пятилетки" - с поправкой на инфляцию, мы только-только вернулись к уровню 2015 года.

Чтобы не попасть в такую ситуацию - выход один: диверсификация. Не нужно делать ставку только на один актив, каким бы хорошим и выгодным он не казался.

Момент, на который обязательно нужно обратить внимание: А вы уверены, что вам нужны биотехнологии в виде отдельного фонда?

Поясню. Если у вас есть в портфеле индексные фонды на S&P 500 или на Nasdaq -100 (типа AKNX от Альфы), то вы уже имеете у себя сектор здравоохранения. В S&P 500 на него выделено почти 14%, в Nasdaq - около 6%.

Конечно здравоохранение - это не только фармацевтика и биотехнологии, но и другие подсектора.

- Помните смысл стратегии TBIO? (ставка на увеличение расходов на здравоохранение по всему миру) - я думаю, что сам сектор всего здравоохранения имеет аналогичную стратегию.

- Большинство крупнейших компаний (с большей долей веса) из фонда биотехнологий - также присутствуют и в индексе S&P 500.

Резюмируя: покупая индекс биотехнологий, в лице фонда TBIO - вы должны понимать, для чего вы это делаете. И как будет сочетаться новое приобретение с вашими текущими активами в портфеле.

Тинькофф Индекс IPO - TIPO

Стратегия фонда TIPO - инвестиции в акции компаний после их первичного размещения на биржах США и владения ими до включения в фондовые индексы S&P 500, Russel 1000 или NASDAQ-100.

Комиссия фонда - 0.99% в год. В составе около 40 компаний. 80% которых сосредоточено в США.

Исторический график доходности конечно же впечатляет. Свыше 25% годовых. Правда основная прибыль получена в последний год: рост на 150%. А прошлые периоды - практически топтание на месте. По статистике из 6 лет - 3 были в просадке.

Ниже расскажу про 4 вещи, на которые нужно обязательно обратить внимание.

Сам себе командир.

Фонд IPO отслеживает индекс "Tinkoff IPO Total Return Index USD". Простыми словами: Тинькофф придумал индекс, смоделировал (подогнал) исторические данные (как рос бы индекс в прошлом) и запустил БПИФ на свой же индекс.

Хорошо это или плохо? Я вижу главный минус - "качество следование за индексом" скорее всего будет максимально точным. Всегда можно без особых проблем "прикрутить гайки" когда это потребуется. И можно легко подгонять индекс под фонд (или фонд под индекс) - показывая отличное качество управления. Правая с левой рукой всегда могут договориться между собой.

IPO да не то.

Включение в название фонда TIPO - аббревиатуры IPO, может многих запутать. В классическом понимании, после IPO и покупки акций - действует так называемый период блокировки Lock up (локап).

Lock up - период время, в течение которого акции не могут быть проданы. Lock up составляет от 90 до 270 дней (в зависимости от компании).

Большинство инвесторов, покупающих акции при IPO, рассчитывают на бурный рост именно в первые дни / недели / месяцы. И по окончанию периода блокировки (локапа) скидывают бумаги, фиксируя прибыль.

Фонд TIPO покупает акции только после окончания Lock up.

Я не говорю, что стратегия TIPO хуже или лучше обычных IPO. Она ДРУГАЯ.

Стратегия и время владения акциями.

- Фонд TIPO берет бумаги после локапа. Таким образом упуская возможный бурный рост. Как правило, после Lock up котировки могут снижаться. Многие выходят из бумаг, фиксируя прибыль. Когда все выходят, мы только начинаем покупать.

- Акции находятся в составе TIPO до момента их включения в индексы (S&P 500, Russell 1000, Nasdaq 100). Мне лично не очень понятна логика? Когда компания попадает в какой-нибудь индекс, то это обеспечивает приток новых денег (все индексные фонды должны будут купить акции новой компании). Спрос вызовет рост котировок (стоимости компании). А мы (вернее TIPO) должны скинуть акции перед "практически гарантированным ростом". Хотя с другой стороны, многие акции компаний растут на слухах и в ожидании скорого включения в индекс.

- Если компания в течение 2-х лет не попадает в состав какого-нибудь индекса - она исключается из TIPO. Продается скорее всего с убытком.

Состав фонда по отраслям

Львиная доля активов фонда TIPO приходится на 2 отрасли:

И что с того? Это нужно учитывать, при составлении портфеля. Дабы не возникало перекоса в сторону одного сектора.

Например, если взять 3 вышеописанных фонда: TSPX, TBIO и TIPO, то доля сектора Здравоохранения приблизится к половине. Доминирование одного сектора - это не очень хорошо для портфеля (огромное увеличение риска). Помните про 5 лет в просадке Биотехнологий (потерянная пятилетка).

Аналогично не очень хорошо будет сочетаться комбинация TIPO с IT-сектором (типа FXIT). В TIPO мы уже имеем треть информационных технологий.

Стоит ли инвестировать в TIPO?

Скажу так: фонд TIPO можно рассматривать как некую агрессивную инвестиционно-спекулятивную стратегию. Принимая на себя повышенные риски в обмен на потенциально более высокую доходность. Если стратегия фонда вам по душе, можно выделить небольшую часть капитала на подобные эксперименты. Основную ставку именно на TIPO я бы делать точно не стал.

Первым отличием от уже известного ЗПИФ ФПР это то, что никакого участия в IPO здесь нет.

"Биржевой фонд в долларах, инвестирующий в акции компаний после их первичного размещения на биржах США и владеющий ими до включения в фондовые индексы S&P 500, Russel 1000 или NASDAQ-100."

Перевожу: "фонд покупает компании после завершения локапа и держит до включения в один из индексов (тесла будет включена в S&P500 только в декабре 2020 г. - ipo было в июне 2010 года, делайте выводы).

В отличие от ФПР я считаю данный фонд более рискованным.

Видно, что с 2015 по начало 2020 года фонд сделал 100%, при этом практически весь 2016 год он был в минусе, ситуация кардинально изменилась после весны 2020 года, будет ли так дальше? Ответьте себе сами.

Экономисты Даниэль Хэкле, Лариса Картхаус и Маркус Шмид в исследовании "The Long-Term Performance of IPOs, Revisited (https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2929733)" рассматривали различные временные горизонты доходности акций после IPO (от 1 до 40 кварталов). Основные выводы: -Наибольшее отставание акций от рынка после IPO наблюдается в первые два года. Затем доходность улучшается;-Плохие результаты объясняются периодом пузыря доткомов конца 90-х. Если не участвовать в IPO во время эйфории на рынках, то долгосрочная доходность оказывается не хуже рыночной;-Доходность IPO небольших компаний значительно отстает от доходности зрелых компаний;-Как правило компании показывают аномальную сверхдоходность в первый день торгов, но она ничего не говорит об успехе или провале в доходности через 1-2 года.

Исследовательская группа Dimensional изучила результаты более чем 6000 IPO в США за первый год с 1991 по 2018 год. Они создали теоретические портфели акций со всех IPO и отследили доходность в течение года. Доходность стратегии составила 6,9% годовых, что оказалось ниже доходности рынка на уровне 9,1% годовых. С поправкой на риск результаты IPO были намного хуже.

В состав входят 37 эмитентов:

-Отбирается Пул Акций, прошедших процедуру первичного публичного размещения и/или листинга на одной из фондовых бирж США в течение 500 торговых дней, предшествующих дате формирования Базы расчета, и не включенных ни в один из биржевых индексов;-рыночная капитализация акций компании-кандидата на дату, предшествующую дате формирования Пула Акций, превышает 100 млн долларов США (Критерий капитализации); -медианный дневной объем торгов акциями компании-кандидата в течение календарного квартала, предшествующего дате формирования Пула Акций, превышает 0,04% от общего количества выпущенных акций, скорректированных на коэффициент free-float (Критерий ликвидности); -коэффициент free-float акций компании-кандидата на дату, предшествующую дате формирования Пула Акций, превышает 5% (Критерий свободного обращения); -на дату формирования Пула Акций прошел 1 рабочий день после завершения Lock-up периода по акциям компании-кандидата (Критерий Lock-up периода). -Включенные в Пул Акций компании ранжируются в порядке убывания рыночной капитализации акций с учетом коэффициента free-float. -В базу расчета включаются акции компаний с наибольшей рыночной free-float капитализацией, составляющие до 75% суммарного объема рыночной free-float капитализации Пула Акций.

Внеочередной пересмотр Базы расчета может быть осуществлен в случае: -размещения (листинга) акций компании, по которым при проведении размещения не был установлен Lock-up период, если рыночная free-float капитализация таких акций по цене проведения размещения превышает рыночную free-float капитализацию 60% компаний из Пула Акций по состоянию на день, предшествующий размещению; -завершения Lock-up периода по ранее размещенным акциям компании, если рыночная free-float капитализация таких акций по цене закрытия торгового дня, следующего за датой завершения Lock-up периода, превышает рыночную free-float капитализацию 60% компаний из Пула Акций по состоянию на дату завершения Lock-up периода; -по решению Калькулирующего агента при наступлении событий, которые могут оказать существенное влияние на расчет Индекса полной доходности.

Теслу бы не дождались)

Подводя итоги, фонд, по-моему мнению, получился намного рискованнее, чем ЗПИФ ФПР (когда фридом будет сливать акции после локапа тинькофф будет покупать). Я бы назвал данный фонд ipo small cap или что-то подобие, но не IPO. С другой стороны идея то крутая получилась, ну у нас такого фонда в РФ не припомню. Если бы не эта эйфория на рынке, я бы определенно взял бы небольшой пакет, но сами прекрасно видите на графике, что там практически взлет под 90 градусов и так держать планку будет трудно. Данный фонд в избранное поставил, но покупать буду, когда на рынке станет прохладнее.

Автор статьи

Читайте также: