Тинькофф p2p что это

Обновлено: 26.07.2024

Сейчас так много новостей, санкций и ограничений, что я абсолютно не понимаю, а остались ли вообще легальные способы перевести деньги в Европу — себе или знакомому?

После 24 февраля на российские банки наложили разнообразные санкции: некоторые банки отключили от SWIFT, из России ушли многие финтех-сервисы . Из самого болезненного — россиян отключили от международных платежных систем «Виза» и «Мастеркард», а ЦБ ввел ограничения на переводы за рубеж.

Расскажу про оставшиеся доступными традиционные способы перевести деньги за границу.

Что точно не работает

О прекращении всех валютных переводов за границу сообщил Сбербанк. Ранее, 6 апреля США заявили о введении полных блокирующих санкций против Сбербанка и «Альфа-банка», что означает блокировку их активов, связанных с финансовой системой США, а также риск вторичных санкций за сотрудничество с ними.

Зарубежные системы и сервисы денежных переводов, которые заявили о приостановке переводов из России. Это WesternUnion, MoneyGram, Wise, OFX, PayPal и связанный с ним сервис Xoom, TransferGo. Сервисы либо полностью прекратили работу в России, либо приостановили отправку переводов из РФ в страны Европы.

Ограничения на размер и назначение перевода

С 1 апреля Центральный банк смягчил правила перевода за рубеж. Теперь можно переводить деньги на свои зарубежные счета и другим физическим лицам не из числа родственников. По крайней мере, ЦБ пишет, что возможны переводы «другому физическому лицу».

Все еще действуют такие ограничения, наложенные Центральным банком и указами президента:

- За календарный месяц разрешено переводить не больше 10 000 $ или эквивалента в другой валюте.

- Действуют ограничения и особые требования при переводе денег за рубеж на покупку недвижимости и ценных бумаг у владельцев из недружественных стран. На это нужно получить разрешение специальной правительственной комиссии. Организованных торгов это не касается.

Нерезидентам можно переводить деньги из России за рубеж в сумме до 10 000 $ при таких условиях:

- Нерезидент — из дружественной страны, которая не поддерживает санкции.

- Нерезидент — из недружественной страны, но работает в РФ по трудовому или гражданско-трудовому договору.

Нерезиденты недружественной страны без трудового договора в России переводить деньги за рубеж по-прежнему не могут.

По-прежнему можно переводить деньги через банки, которые не подпали под санкции, с помощью SWIFT-переводов .

Важно помнить, что из-за санкций в отдельных случаях могут быть недоступны переводы в тех или иных валютах.

Через российские банки сейчас можно перевести деньги на счет в иностранном банке или на карту в иностранном банке, но только по реквизитам счета, а не по номеру карты.

Вот что требуется для отправки перевода:

- Убедиться, что банк действительно выполняет переводы в нужную страну в необходимой валюте.

- Иметь открытый счет в этом банке или карту любого российского банка. Чтобы сделать перевод через отделение, обычно необязательно иметь счет в данном банке — достаточно любой карты российского эмитента.

- Знать реквизиты получателя перевода: ФИО получателя или наименование организации, номер счета или IBAN, SWIFT-код , BIC или полное наименование и адрес банка получателя.

Например, изданию Frank Media подтвердили, что проводят SWIFT-переводы , такие банки: Тинькофф, «Уралсиб», «МТС-банк» , «Русский стандарт», «Росбанк», «Ренессанс-кредит» . Если вы клиент другого неподсанкционного банка, уточните в поддержке, получится ли сделать перевод.

Такой перевод может занять больше времени, чем раньше, потому что банки-корреспонденты теперь проводят в отношении денег из России дополнительные проверки и известны случаи, когда они отклоняют переводы.

В России остались аналоги ушедших международных систем денежных переводов. Таких сервисов три:

- «Золотая корона».

- «Юнистрим».

- Contact.

При отправке перевода не нужно заполнять банковские реквизиты — достаточно знать ФИО и номер телефона получателя. Отслеживать перевод можно на сайте или через приложение.

Общие ограничения для резидентов такие:

- Со своего банковского счета за рубеж можно перевести не больше 10 000 $ в месяц.

- Лимит на перевод без открытия счета — 5000 $.

Вот что потребуется для отправки перевода наличными:

- Убедиться, что выбранная платежная система осуществляет переводы в необходимом вам направлении. Обычно актуальная информация есть на сайтах платежных систем, но из-за постоянно меняющейся ситуации надежнее позвонить в колцентр.

- Выбрать удобный вам пункт отправки переводов.

- В пункте предъявить сотруднику ваш паспорт.

- Указать направление перевода: страну и город, ФИО получателя, его и ваш номер телефона.

- Выбрать валюту и оплатить перевод.

Если вы переводите деньги через сервис онлайн-отправки или приложение, вам нужно будет зарегистрироваться и ввести данные вашей карты.

Опираясь на информацию на сайтах платежных систем, комментарии их представителей и ответы сотрудников, расскажу подробнее о каждой системе.

Эта информация актуальна на среду, 6 апреля, и может меняться.

Доступные для перевода европейские страны: Чехия и Греция.

Валюта отправки: в одном из офисов Тинькофф Журналу сказали, что переводы за рубеж в евро через «Золотую корону» сейчас невозможны. Есть возможность перевести деньги в рублях в ряд стран СНГ и в долларах во все страны. Для этого нужно оплатить перевод рублями или долларами.

Конвертация: конвертация происходит по курсу РНКО «Платежный центр» — это оператор «Золотой короны».

Стоимость перевода: комиссию за перевод придется платить, только если валюта отправки и получения одна и та же . Если вы отправляете перевод в долларах и получить его должны тоже в долларах, то комиссия составит 1%. Если вы отправляете перевод в рублях, а получат его в долларах, то комиссию платежной системе платить не нужно, но надо купить валюту по ее курсу.

При этом вы можете потерять деньги на двойной конвертации. Например, если отправляете деньги в рублях в Чехию с получением в евро, но принимающий банк предлагает выдать перевод в чешских кронах. В этом случае деньги пройдут конвертацию дважды — из рублей в евро и из евро в кроны.

Конвертация: по курсу ЦБ.

Комиссия: если вы отправляете перевод с конвертацией, то комиссии не будет.

Доступные для перевода европейские страны: Чехия, Италия, Литва, Латвия и ряд других — актуальную информацию лучше уточнять в колцентре.

Возможные валюты отправки: рубли с последующей конвертацией.

Конвертация: по курсу банка, установленному банком-партнером , который совершает перевод.

Комиссия: зависит от страны и суммы. Например, для Чехии за перевод суммы более 1000 $ придется заплатить 1,9% комиссии. Также свою комиссию может взимать банк.

Что в итоге

Например, партнер системы Contact в Праге — система BestPay. Значит, вам нужно связаться с ее представителем и спросить, принимает ли она переводы из России. Список платежных систем-партнеров в каждой стране, как правило, есть на сайте самой платежной системы.

Златеника, диванная теория. На практике же получатель с неменьшей вероятностью выхватит от местного регулятора в момент вывода криптовалюты в фиат.

Почему через Тинькоф нельзя пополять брокерский счет в Interactive Brikers, если в этой статье, написано, что это можно делать?)

Kreeeg, Райффайзен позволяет сделать в рублях перевод в Interactive Brokers

Kreeeg, не уходит платёж? Или возвращается? В какой валюте отправляли?

Nadinaz, При отправке пишет ошибка - указ президента. Отправлял в рублях.

Златеника, вот как обычно выясняется что через криптовалюту можно вывести три копейки с дикими комиссиями и получить черный кэш на выходе. Это никак не решает вопрос перевода нормальных сумм так, чтобы их принял банк в приличной стране

Набитый под завязку безграмотными домохозяйками Т-Ж в своём репертуаре: в статье обошли один из главных(если не основной) канал движения средств через границы РФ, а единственный комментарий на этот счёт заминусовали - и почему я не удивлён?

Крипта покупается через обменники за рубли без регистрации и смс из любого, даже подсанкционного банка, а дальше она уже вне границ, нет никакой разницы между кошельком вашего соседа и человека на другом конце земли. Можно переводить в любое время суток любому человеку любые суммы без каких-либо ограничений, что может быть проще? А на Западе ещё лучше развито - вплоть до пластиковых карт с пополнением криптой и тысяч криптоматов для снятия наличных, но здесь 99% тупо никогда не слышали о таком, хотя и искренне считают себя финансовыми грамотеями - смешно и нелепо :D

К сожалению, ужасающее нежелание людей учиться мешает им разобраться в вопросе: такое ощущение, что они скорее умрут, чем выйдут за комфортные рамки изданий уровня д2д(домохозяйки-для-домохозяек) и начнут учиться чему-то действительно новому и неизвестному. По крайней мере, годы жизни потраченные на зарабатывание денег без малейших сомнений кладут на алтарь невежества со стандартной молитвой: "биткоин - это пузырь, который вот-вот лопнет" - и так уже более 13 лет.

Андрей, расскажите сколько комиссий выходит при переводе рублей в валюту в ЕС через крипту?

Пончик, покупка если в обменнике, то там комиссия включена в курс: придёт ровно столько, сколько получается делением. Если через биржу, то курс выгоднее, но будут комиссии биржи - 1-5% примерно с учётом ввода и вывода.

Перевод USDT TRC20 прямо сейчас 0.2617 USD независимо от суммы, подтверждается за минуту.

Биткоин сейчас примерно $0.5 если нужно срочно(в течение получаса), либо менее $0.1, если готовы подождать от 1 до 12 часов.

Для сравнения, Тинькофф берёт 15$ за SWIFT плюс требует какие-то документы плюс ждать не один рабочий день пока деньги дойдут, это не говоря уже о грабительских курсах на покупку валюты.

Ну и далее вывод у получателя - это такая же комиссия сети плюс какая-то небольшая наценка у европейских посредников, думаю, в районе 1-5%.

Андрей, хм, вроде написано много, а цифр мало)

Давайте так, рассмотрим два кейса:

- перевести 1кк рублей в рубли же в ЕС

- перевести $10к в любую валюту в ЕС

Кеш или цифры на счёте - неважно) Главное что деньги из РФ ушли до ЕС.

Сколько в абсолютных числах составит усушка изначальной суммы при переводе через крипту? Выбор обменника или биржи за вами (вы в этом разбираетесь).

При переводе свифтом калькуляция следующая:

- 1кк рублей

Меняем на евро в тиньке по межбанку (12% комиссии и спреды внутри). По тиньку в данный момент выйдет 10964,91 евро.

За перевод свифтом отстёгиваем тиньку 15евро, банк получатель ничего не снимает.

Получаем на счёте в ЕС 10949,91 евро или 941726.55 рублей (по курсу первого попавшегося обменника по пути на работу).

Итого усушка 58274 рублей за перевод.

- $10к

За перевод свифтом отстёгиваем тиньку 15$, банк получатель ничего не снимает.

Получаем на счёте 9985$

Всей усушки 15$

Было бы классно увидеть вашу калькуляцию для этих двух операций при переводах через крипту.

Фарит, спасибо, будем посмотреть)

Пока, если сильно упрощать мои кейсы через p2p бинанса выходит следующее:

- $10к

можно превратить в 9919 USDT на кошельке (курс 1,008 + 1$ комиссий за перевод). Это без перевода денег на счёт в европе и с 0,7% вероятностью не получить денег вообще (если я верно понимаю термин 99.28% completion у продавца).

Плюс отдельный вопрос как из рф банка сделать ABA платёж, а у других методов оплаты курс сильно хуже и РФ банков я почти не вижу в выдаче =(

Итого усушка 81$ и почти линейная зависимость от объёма сделки.

- 1кк рублей

Получаем 11180 USDT на кошельке (курс для тинька 89,43 + доллор комиссий). Опять же выносим за скобки перевод на счёт в европе и надёжность такой проводки денег, но для сравнения нужно перевести в рубли.

Для простоты курс доллар/рубль в по первому попавшемуся обменнику сейчас даёт 912265 рублей.

Итого усушка ~88к рублей + линейный рост от объёма.

Обе калькуляции не учитывают вывод с бинанса (только ввод) и риски блокировки от банков.

Что я посчитал не так?

Андрей, уточните пожалуйста где этот обменник ?

Андрей, большое спасибо за информацию! У меня есть желание учиться крипте, только не знаю, где это лучше сделать. Не могли бы посоветовать надёжные источники или курсы? Переводы в крипте мне очень интересны, потому как сейчас нахожусь за границей, даже не в Европе, а Латинской Америке, и тут проблемы с получением денег из России.

У меня подходил к концу срок действия дебетовой карты в Тиньке и нужно было получать перевыпуск. Вроде все просто, никаких рисков, никаких проблем.

Оказалось нет, вот как на самом деле обстоят дела.

Предыстория.

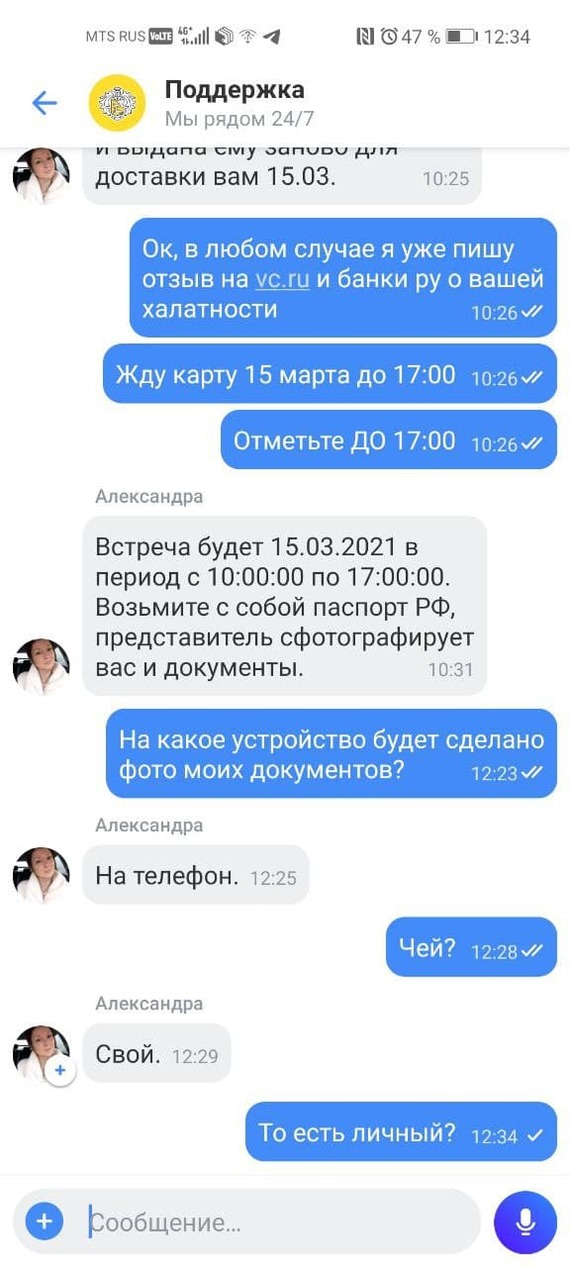

На 6 марта у меня была назначена встреча с курьером Тинька, я заблаговременно сообщил, что встретиться смогу не позднее 12.00. В чате подтвердили, что курьер приедет с учетом указанного комментария. В итоге в 12.00 ни курьера, ни звонка. Пишу в чат, узнаю номер курьера, звоню. Курьер сообщает, что они на эти комментарии не смотрят и приехать она сможет в любой промежуток до 19.00.

Ок, так дело не пойдет - говорю я. Ждать Вас целый день в субботу не могу. А живу я в пригороде СПб, в одном из городов Ленобласти.

Курьер мне говорит: я могу передать Вашу карту своему коллеге, он живет в том же городе, что и Вы, завтра вечером он Вам передаст.

Отвечаю - давайте все же на созвоне, я буду в Питере днем до 19.00, там и пересечемся, так как не хочется, чтобы моя карта путешествовала через неизвестных лиц.

В итоге мы еще несколько раз созванивались, договорились встретиться в 19:00 у метро. И на этом всё - дальше до курьера мне дозвониться не удалось.

Теперь самое интересное.

Я начал звонить в поддержку, чтобы выяснить где моя карта, как мне её передадут и где она будет всё это время до момента её получения мною.

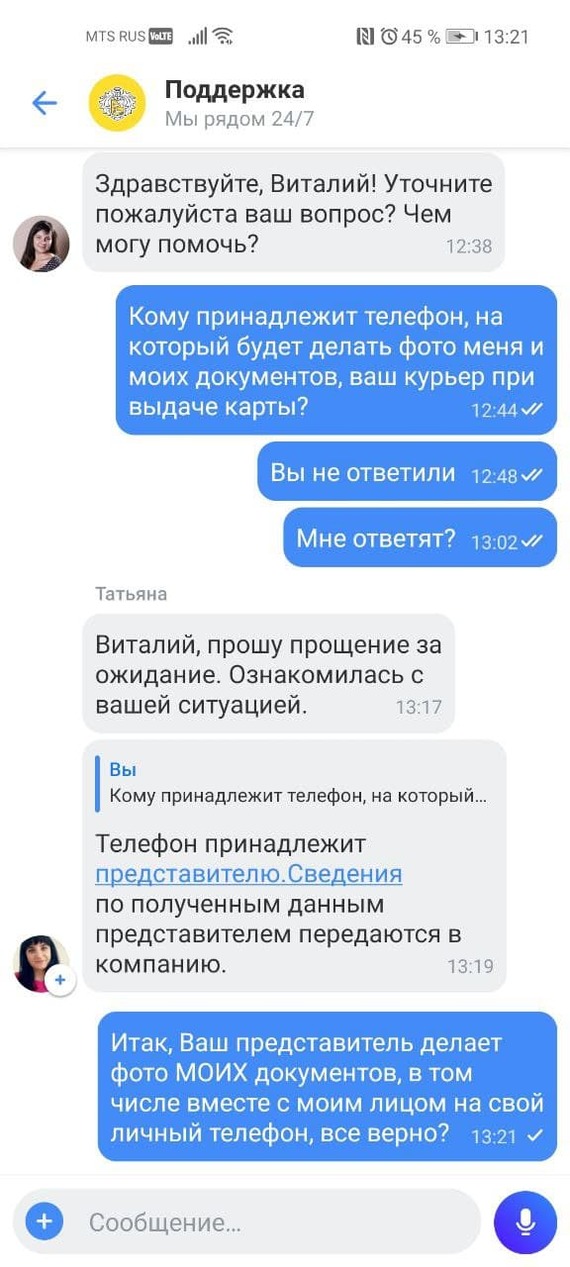

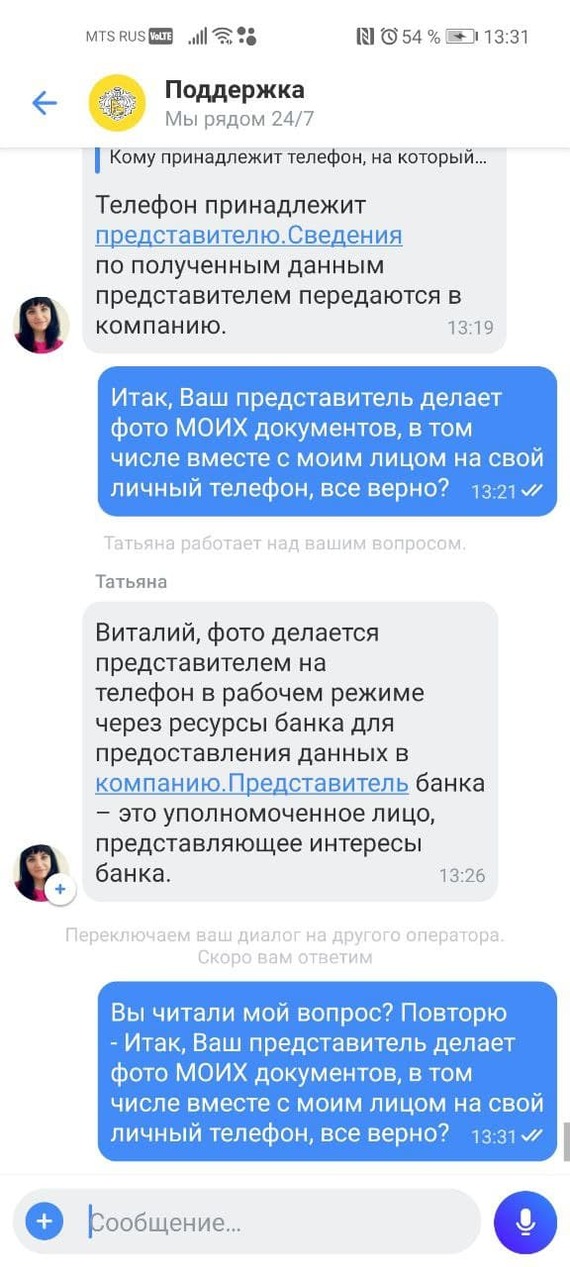

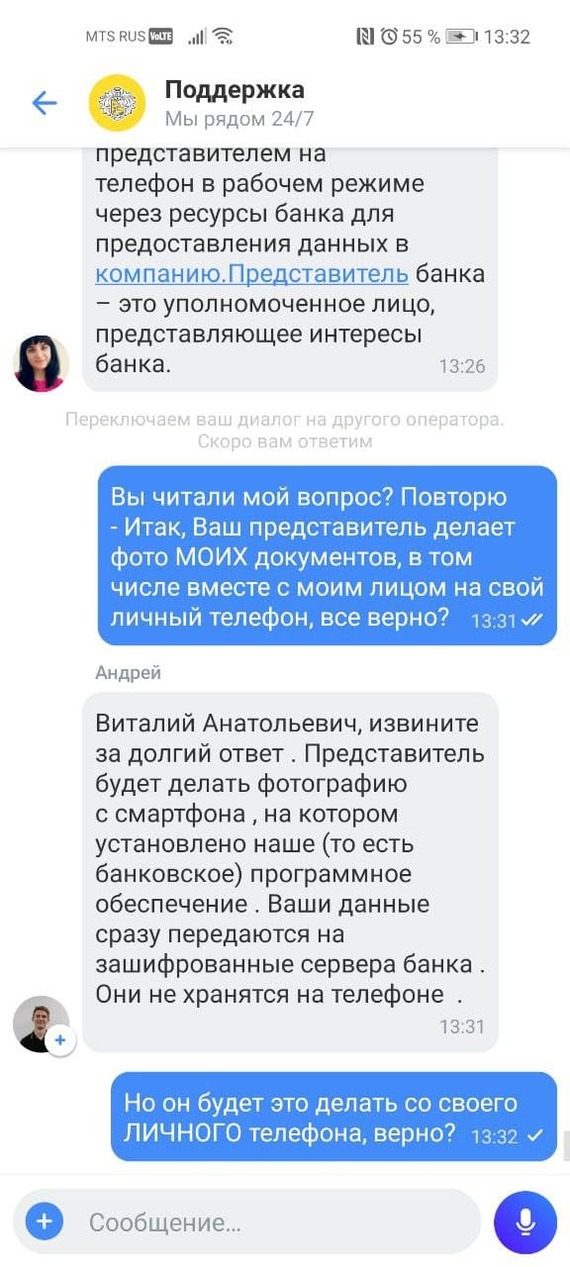

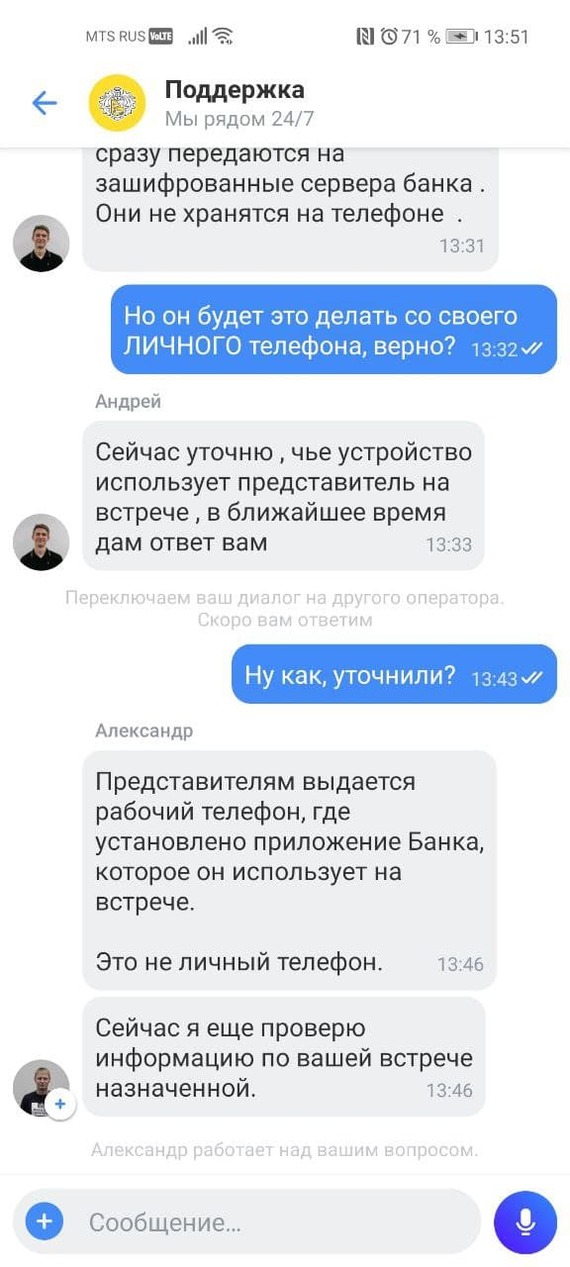

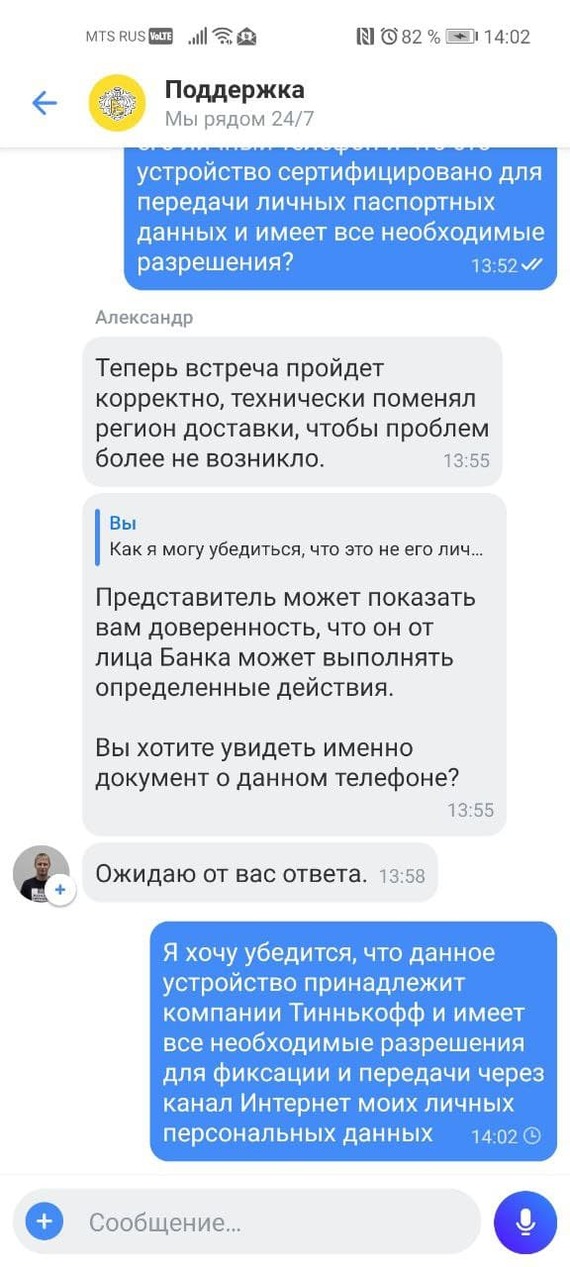

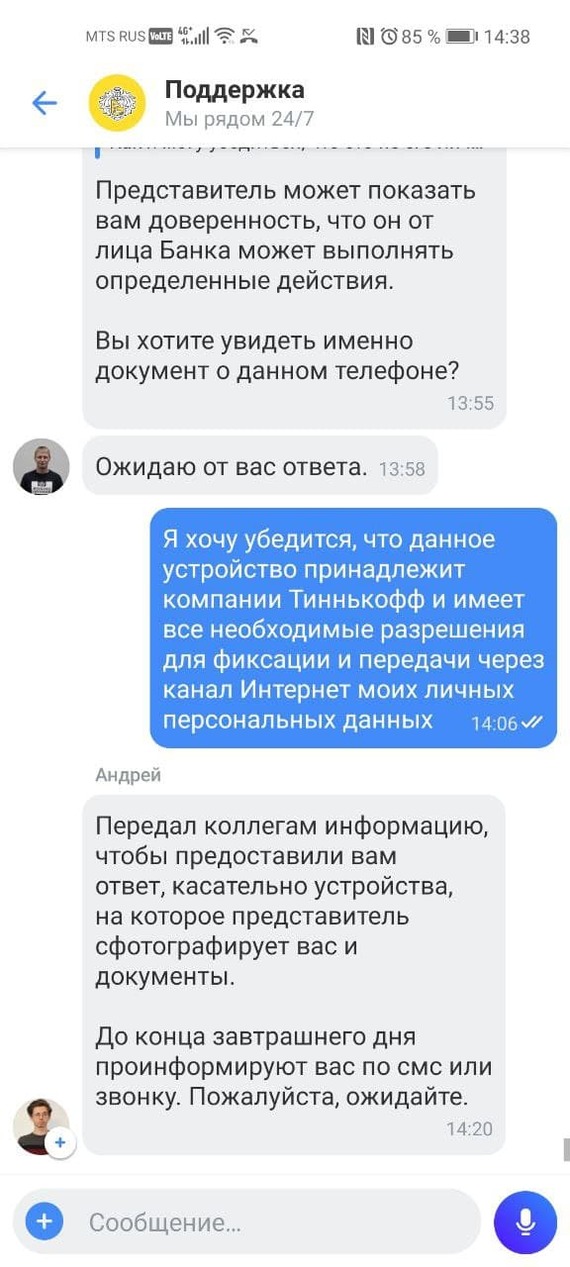

В поддержке мне сказали, что могут перенести встречу. На мой прямой вопрос - где все это время будет храниться карта с учетом того, что Ваш курьер обещала её передать кому-то, чтобы тот вручил карту мне по месту моего проживания, внятного ответа я так и не получил. Далее у меня возник вопрос, а каким образом производится фотосъемка моих документов и меня вместе с документами? Тут началась у оператора Тинька путаница в показаниях: то на личный телефон, то на служебный телефон, но как бы там ни было подтвердить сертификацию и принадлежность устройства компании Тинькофф они не могут. Таким образом, Вы должны позволить неизвестному человеку, привозящему Вам банковскую карту Тинькофф сделать фото Ваших документов и Вас на свой личный мобильный телефон, чтобы в дальнейшем этот человек отправил эту информацию в банк (странно - почему я сам не могу это сделать, например, через приложение Тинькофф?).

Вы можете сказать - ну и что, пусть фотографирует, что тут такого? Есть реально подтвержденные случаи, когда людям оформляли микрозайм, используя фото с паспортом, которое они отправлял в каршеринг при регистрации. Это легко проверить через гугл.

Так как эти ответы оператора меня совсем не удовлетворили и есть серьёзный риск, что карта может быть скомпрометирована до момента её вручения мне и изготовлены дубликаты, я прошу заблокировать эту карту и перевыпустить новую. Параллельно отмечаю, что хотелось бы убедиться, что сотрудник будет делать фото не на личный мобильный телефон. Мне назначают новую дату встречи на 12 марта и обещают, что все будет ок.

Наступил день получения новой карты. Мне звонит курьер. и говорит, что не привезёт мне карту, так как она работает "не в этом регионе" - цитата. Как оказалось, это другой район СПб. Замечательно, пишу в чат и сразу же, еще раз, уточняю - каким образом будут производить фиксацию моих документов. Чтобы долго не писать и подкрепить всё вышесказанное пруфами, прикрепляю скрины переписки с поддержкой (спойлер: все фото будет делаться на личное устройство курьера, хотя эти показания у консультантов начнут меняться по мере того, как я буду просить у них четкий и конкретный ответ). Уж простите за эти простыни.

Просто берешь и не берешь карту этого банка, не нравится пользуйся наличкой, весна началась, пошли люди с обострениями

Карту сбера например выдаёт кассир без всяких защитных пакетов и т.д. Просто берёт из стопки таких же карт и выдаёт, при чём под запись их же службы безопасности.

Какую-то ты хуйню развёл на ровном месте.

Фото делается в специальном приложении, которое не сохраняет твою фотографию на аппарат владельца телефона, а передаёт её непосредственно на сервера банка.

Какое тебе дело вообще до того, через какую технику это делается, если на ней информация не сохраняется?

Фотографировать должен сотрудник что бы убедиться, что документы не поддельные.

Многие сотни тысяч если не миллионы людей получили карты таким образом.

Если Вам не безразлична судьба Ваших данных и Вы не хотите, чтобы на Вас оформили кредит или ещё что-то, то с этим нужно как-то бороться.

Много вы знаете случаев когда из за сотрудников тинькова с помощью фотографий клиента брали кредиты ?

Ну ты и душнила.

АВтор, скрины не умеешь нормально резать? У тебя очень длинный диалог, мог бы и не повторяться в каждой картинке.

Автор, правильные теги «Персональные данные» и «Тинькофф Банк»

Ну так не лица же с паспортом делает. А лицо с картой что он вам её выдал и отдельно документы которые он загружает им.

Если подобное не нравится идите в банк и там забирайте свою карту

Видимо, как говорится, "на грани", работают.

Ну а вся эта хрень с бесконечно кормящими завтраками курьерами чего стоит? Реклама из каждой розетки плюс телефонный спам привлекают гораздо больше клиентов, чем их инфраструктура готова обслужить. Но когда через три месяца до тебя всё-таки доедет именная карта, тебе предложат в подарок триста рубликов, чтобы ты написал на банках.ру положительный отзыв вместо честного. Это ведь дешевле, чем наладить работу поддержки и доставки.

вообще говоря, это нарушение чего только можно в части персданных. Левый смарт отправит из приложения прямо в тинька ваше фото, но так же в массу разных мфо.

Почему представителю банка не ограничится бумажными копиями ваших документов?

А вот вы пишите им в чат «телефон должен иметь все необходимые разрешения». Вы сами то знаете что это за разрешения, кто их выдаёт и в какой форме?

Ну как сказать - с альфой была относительно недавно история, где фото с паспортом утекло от курьера. На сколько я помню - пострадавшему подарили айфон, после чего он отказался от претензий. Что сделали с курьером - тайна, но думаю, ничего хорошего его уже не ждет, в банк он уже вряд ли устроится. Так что такая паранойя - на мой взгляд перебор.

Я вообще не доверяю всяким фотографиям на фоне документов, хоть на какой телефон, служебный или личный.

Какая тебе разница?

Если ты был хоть в одном банке, катался на карше или летал самолётом, то твои данные уже есть везде.

Одни шизоиды блин. Мне выдали карту сфоткали,и что удевительно я от этого не умер,и на следующий день на меня не оформили 100 кредитов. Так как сотрудник банка/банк несут отвецтвенность за всякое разное. +сбербанк во всю сливает данные пользователей,думаете почему так часто вам названивают? И это делают обсалютно все банки. Если вы трусишка пользуйтесь наличкой и живите в лесу. Так как ваши данные находятся буквально везде. Скажу больше я спокойно могу узнать вобще всё о вас по номеру телефона. И это может сделать любой школьник с доступом в интернет. Так что обосритесь и валите отсюда нахер.

Чем рискуем? Ничем. Захотят оформить кредит - оформят и так. Можно подумать, никогда такого не было и вот опять.

Вездесущее альтер эго

С недавних пор у моего мужа появилось самое настоящее «альтер эго».

Муж мой - человек рассудитедьный, бережливый, он умеет зарабатывать и приумножать свой капитал. Он против необдуманных трат, нерациональных кредитов и вложений в пассивы.

Но с недавних пор мы стали замечать очень странные вещи: ему стали приходить штрафы от гибдд (машины у нас нет); ему не одабривают ни одного кредита (и это с кристальной кредитной историей). А недавно он просто не смог получить доступ к своим инвестициям, вернее доступ то у него остался, но по банковской базе они перестали принадлежать ему.

Вот тут мы и забили тревогу.

А если серьёзно, у него и впрямь есть "двойник" - его полный тёзка родившийся в тот же день, в тот же месяц и год, что и мой муж, только в совершенно другом регионе необъятной.

Всё началось со штрафов в личном кабинете на госуслугах. Звонок в службу, где начислили штраф, данную проблему решил и штрафы перестали приходить. Но пришлось ещё «половить» время для звонка, из-за разности часовых поясов. Или просто тёзка штраф оплатил и он перестал отображаться в личном кабинете, не известно.

Муж занимается инвестициями, и достиг неплохих успехов в этом деле. Поэтому, я думаю, не сложно представить тот ужас, который мы испытали, когда он узнал, что счета принадлежат не ему. В итоге оказалось, что банк попросту отдал все счета и активы "злобному брату-близнецу", который внезапно решил открыть карту именно в этом банке.

Все данные двойника в т.ч. и анкета с персональными данными были видны в личном кабинете мужу.

Далее куча звонков в банк, личных визитов, заявлений, бумаг.

В итоге мы наняли адвоката и написали жалобы в соответствующие инстанции. Процесс, так сказать, в процессе.

И, казалось бы, все почти закончилось, но не тут то было.

Совсем недавно муж запросил свою кредитную историю, а когда её получил, полыхнуло с новой силой у нас обоих. Сложно, знаете ли, сохранить спокойствие, когда на почти сотне страниц расписаны твои кредиты, кредитные задолженности с просрочками и пенями на сумму, годную для хорошего первоначального взноса по ипотеке, а ты их не брал.

В общем, есть стойкое предположение, что данная путаница с паспортами произошла давно, ещё где-то в паспортном столе. Думаем обращаться в МВД, прокуратуру, распутывать клубок и менять фамилию после всей этой истории.

По началу я отшучивалась, а теперь всерьёз подумываю запросить данные о том, за кем я на самом деле замужем согласно государственной базе.

Впервые пишу на Пикабу, ибо ситуация ну прям достойна, и на мой взгляд, требует максимальной огласки, ведь речь тут и о банковской тайне, и о защите персональных данных, и об элементарных правах человека и моральном давлении данной ситуации на психику.

Очень жду советов и комментариев. Три головы (муж, я и адвокат) - это, конечно, хорошо, но взгляд таких же граждан, как и мы, будет крайне полезен. Особенно, если кто-то сталкивался с подобным.

Альфа банк отчитался, что ещё 6 мая перевёл все акции в Тиньков тем, кто подал поручения, прошло 2 недели, новостей нету ни от Альфы ни от Тинькова.

Куда делись акции никто не знает, альфа говорит что свои обязательства выполнили, в ТП тинькова ничего внятного сказать не могут. Кому то уже перевели акции в Тинькофф ?

P>S Если зайти в Альфа Инвестиции то там можно увидеть какие акции остались а какие нет, у меня перевели Micron , Tesla , AMD , QCOM а вот NOW INC , не перевели. Но в Тинькове еще ничего нет.

Мы получили ценные бумаги в результате перевода от другого брокера. Сейчас занимаемся идентификацией держателей и распределяем активы между клиентами. Нам нужно время, чтобы все правильно сделать и отобразить бумаги в портфелях в нашем сервисе. Мы обязательно пришлем уведомление о дальнейших действиях в ближайшие дни.

Всё проверили, возвращаемся с ответом 👌

Мы исполнили ваше поручение и передали всю информацию в Тинькофф Инвестиции. Вопросы по приёму бумаг можно задать новому брокеру.

@Альфа-Банк @Тинькофф Может кто то дать более конкретную информацию ? Процесс идет или время потуже затянуть пояса ?

Если зайти в Альфа Инвестиции то там можно увидеть какие акции остались а какие нет, у меня перевели Micron , Tesla , AMD , QCOM а вот NOW INC , не перевели, хз почему. Но в Тинькове еще ничего нет.

Заходил, видел, звонил в Альфу и задал вопрос. Они мне ответили что это техническое отражение позиций по бумагам, все не самом деле может быть совсем не так как отражено. Ждите, будет видно по факту. Но в целом не переливайте, все будет хорошо. Вот из ответ.

@Тинькофф Что за безобразие ? Что случилось с нашими акциями ?

Мы получили ценные бумаги в результате перевода от другого брокера. Сейчас занимаемся идентификацией держателей и распределяем активы между клиентами. Нам нужно время, чтобы все правильно сделать и отобразить бумаги в портфелях в нашем сервисе. Мы обязательно пришлем уведомление о дальнейших действиях в ближайшие дни.

Мои ИИЦ перевели из альфы в Тинькофф, но у меня нет счета в Тинькофф. Мне следует сейчас самостоятельно открывать брокерский счет или это произойдет автоматически?

Вам нужно самостоятельно открыть у нас брокерский счет и подписать документы на встрече с представителем. После учета поступивших бумаг, мы отобразим их на вашем счете.

Благодарю за отклик. Есть ли какие то сроки для открытия брокерского счета, чтобы мои ииц корректно к нему привязались? Могу я это сделать, например, на следующей неделе?

Если в Альфа-банке у вас был брокерский счет и вы выбрали перевод к нам, строгих сроков для открытия счета у нас нет. Но затягивать с этим тоже не рекомендуем. Оставить заявку и назначить встречу можно уже сейчас, у нас на сайте ;)

Всё проверили, возвращаемся с ответом 👌

Мы исполнили ваше поручение и передали всю информацию в Тинькофф Инвестиции. Вопросы по приёму бумаг можно задать новому брокеру.

Точную причину мы не подскажем. Принимающий брокер не указал. Можно попробовать уточнить у него.

В поддержке Альфа-Инвестиций может быть сейчас нагрузка 😔

А что именно передано и что нет тоже кончено де не подскажете? Тогда толку от вас?

Кроме как сказать ждите, ничего больше не говорят по вашему телефону. Это уже ваш уникальный стиль! Так про..рать свою репутацию.

Добрый день.

Принимающий брокер только что письменно подтвердил, что все переданное принято. Но почему вы не передали META и оставили у себя можно узнать.

Теперь эти бумаги заблокированы на неопределенные годы у вас!

Нет у них ответа ни детального, ни общего!

В чате стандартные отписки!

Обещали не брать с меня денег за хранение ценных бумаг))) вы просто издеваетесь!

Мои активы заморозили у себя на годы, это ещё вопрос кто кому платить должен за их хранение!

Дождитесь ответа по почте. Коллеги постараются дать ответ на все вопросы.

Есть ваш чат, есть номер телефона, по ним и выхожу на связь. Если по «ящику» отвечают более квалифицированные ваши сотрудники, то так и заявляйте, что нужно писать туда, а не мучайте людей, которые не могут получить от вас прямые ответы на важные для них вопросы! Напишу по почте, любопытно что в этот таз ответят.

У всех заморозили немного акций, видимо специально, что бы хоть что то осталось у них в банке, вот и решили кинуть. Они еще на нового брокера не перенесли цены по которым вы покупали акции и теперь вы будете платить налог на прибыль от текущей цены

Мне ответили просто «по техническим причинам не получилось перенести».

Отличный ответ! Убеждали что делать ничего не нужно, потом нужно, но все будет ок, теперь просто оставили себе! Почему нельзя было обозначить риски и дать людям самим продать и вывести свои средства… просто скотское поведение!

Проверим и будем рады вас сориентировать. Мы уже написали вам в личку, чтобы уточнить данные 🙌🏼

У меня акции в Альфе остались

Это равноценно тому что у вас их уже нет, так как я сомневаюсь что ближайшие лет 10-20 кто то снимет санкции с банков РФ.

Такая же ситуация, только связывались по поводу кредитной карты. По поводу перевода молчат

Согласен, история мутная. Альфа решила перевести иностранные акции, а деньги оставить у себя. Я конечно понимаю что они не хотят растерять халявный клиентов перешедших из ВТБ, но сама история всех этих переводов, да и постоянно глючащее приложение, отталкивает пользоваться их услугами. Но я похоже застрял у них надолго, т.к. перевели даже не все иностранные акции, у себя оставили apple и intel (во всяком случае, по моему портфелю) ссылаясь на Euroclear.

Могли бы вы прокомментировать, чем платформы для P2P-кредитования лучше привычных банков?

Здравствуйте, Федор. Я больше года инвестирую через один P2P-сервис — рассказываю на своем опыте.

P2P-кредитование — это когда инвестор может дать займ другому частному лицу или бизнесу через специальный онлайн-сервис (P2P-платформу). Такой сервис — это компания-посредник, которая устанавливает «правила игры» для пользователей и помогает им найти друг друга.

Различные P2P-платформы предлагают опции. Практически все по собственным алгоритмам проверяют заемщика: паспортные данные, наличие недвижимости и авто, отсутствие исполнительных производств, справку 2- НДФЛ и т. п. Еще они обещают содействие во взыскании денег при просрочках и привлекательные условия как для инвесторов, так и для заемщиков. Многие такие сервисы проводят через себя платежи между заемщиками и заимодавцами.

Кто использует P2P-кредитование

Сервисы P2P-кредитования более лояльны к заемщику, так как все риски несут инвесторы, а не платформа. Поэтому те заемщики, которым отказали в кредите в банке, могут получить одобрение в сегменте P2P. Набор документов для этого существенно меньше, а решение о допуске заемщика на площадку принимается быстрее. Конечно, платформе невыгодно иметь много невозвратов, особенно если их доля публично раскрывается, поэтому некоторый фильтр заемщиков все-таки есть.

С точки зрения инвестора решать, лучше или хуже такие сервисы по сравнению с обычными банковскими вкладами, не совсем корректно. Потенциальный доход в P2P выше, но он сопряжен с более высокими рисками и отсутствием гарантий.

Какие есть риски

Заемщик перестанет платить по договору. Как бы вас ни убеждали в описании сервиса, что будут всеми силами содействовать возврату средств при просрочках, не особо на это рассчитывайте. Из всех рисков этот самый частый: например, сейчас мой кредитный портфель включает 50 заемщиков. Из них шестеро перестали платить.

Чтобы вернуть деньги, придется идти в суд. Если вы будете заниматься самостоятельным возвратом средств от неблагонадежных заемщиков, придется идти в суд. При этом договор займа подписывается обычно с помощью смс-кода. Доказать, что заемщик действительно подписал договор с помощью смс, без привлечения платформы не получится. Захотят ли там помогать вам — зависит от лояльности платформы. При этом без помощи квалифицированного юриста вы, скорее всего, все равно не справитесь.

Деньги не получится вернуть даже через суд. Если вы выиграли суд и получили на руки исполнительный лист, это еще не значит, что получится вернуть деньги даже через службу судебных приставов. Заемщик — физическое лицо может не иметь официальной работы и средств на банковских счетах, а юридическое лицо с номинальным директором может просто перестать существовать.

Налоговые риски — доход от ваших инвестиций облагается налогом. Если платформа платит налоги за вас, вам не надо об этом заботиться. В противном случае вы должны это делать сами. Разумеется, будет соблазн налоги не платить, но тогда будьте готовы, что когда-то это обнаружится и приведет к штрафам.

Есть еще риск закрытия платформы — для давно работающих на рынке сервисов он не очень большой, но все-таки есть.

Как уменьшить риски

Критически подходите к обещаниям и помните, что обычно указывается максимально возможная доходность при идеальных условиях, в которых вы никогда не окажетесь.

Я при выдаче займа смотрю вот на что:

- Проверен ли платформой паспорт.

- В каком регионе человек фактически проживает, а в каком прописан.

- Сколько заемщику лет.

- Проверен ли его контактный номер телефона и предоставил ли он контакты родственников.

- Есть ли у заемщика работа и какая.

- Подтверждена ли работа справкой 2- НДФЛ .

- Какова цель займа и его срок.

Я стараюсь не работать с теми, кто берет заем для рефинансирования кредитов, с индивидуальными предпринимателями, пенсионерами, с теми, кто работает не по месту жительства, если сумма займа существенно превышает подтвержденные доходы, а также с теми, кто не пожелал максимально полно заполнить анкету заемщика. Если у заемщика есть квалифицированная цифровая подпись, это повышает доверие.

Посмотрите, существует ли на платформе страховка от невозврата средств заемщику и каковы ее условия. Год назад только один сервис предлагал такую опцию, но при досрочном погашении страховой взнос мог оказаться больше вашего дохода. Тем не менее эта опция помогла мне не потерять деньги: из тех 6 заемщиков, которые перестали обслуживать свой долг, три договора были заключены с такой страховкой — в итоге я потерял только сумму страховых взносов. Возможно, сейчас что-то похожее предлагают и другие участники рынка.

Учтите наличие накладных расходов по вводу-выводу денежных средств. Конечно, чем больше суммы инвестирования, тем менее заметны комиссии банков, но не все готовы сразу вкладывать такие деньги. Кроме того, некоторые платформы и сами берут комиссии.

Не забывайте про налоги — в отличие от дохода по банковским вкладам, инвестору надо платить НДФЛ 13% от заработанных средств. При этом налог берется с полученной от инвестиций прибыли независимо от того, был ли убыток от невозвращенных займов.

Например, инвестор выдал два займа по 10 000 рублей. Первый полностью вернули с процентами, прибыль 2 тысячи рублей. Второй заемщик вернул 4 тысячи рублей, а потом пропал. Платформа развела руками и предложила инвестору самостоятельно решать проблему. Тот махнул рукой и в итоге потерял 6 тысяч рублей. Суммарный убыток от инвестирования составил 4000 рублей. Но инвестор должен заплатить еще 13% от 2000 рублей государству.

Учтите, что на многих платформах нельзя инвестировать произвольные суммы — обычно есть нижняя граница инвестиций. Проведя первую инвестицию и получив через месяц первую выплату, нельзя тут же «реинвестировать» эти средства, так как их, скорее всего, не хватит на минимальный платеж. Придется либо вносить еще средства, либо ждать, когда на счете соберется достаточная сумма. Но пока деньги просто лежат на счете, проценты на них не начисляются. А значит, итоговая доходность падает.

В большинстве P2P-сервисов нужно сначала внести деньги на счет, а лишь затем проводить инвестирование. При этом подходящий заемщик может появиться не сразу. При этом деньги лежат без дела — это опять же уменьшает фактическую доходность.

И наконец то, о чем многие вспоминают, только когда становится уже поздно: если инвестору понадобятся деньги, он не сможет расторгнуть договоры и вернуть их досрочно , как в банке. То есть надо быть твердо уверенным, что вложенные через сервис P2P-кредитования средства точно не понадобятся в те сроки, на которые выдаются займы.

На что обратить внимание в конкретной платформе P2P

Прежде чем начать инвестировать через какой-либо сервис P2P, стоит потратить немного времени и изучить его. Откровенных мошеннических сервисов я пока не встречал, но советы ниже помогут понять, с чем придется столкнуться инвестору.

Почитайте доступные для инвесторов документы на сайте. Это может быть «Лицензионное соглашение», «Правила пользования сервисом», «Агентский договор», форма договора с заемщиком. Если таких документов несколько, то желательно, чтобы они не противоречили друг другу — такое бывает, когда изменения вносятся не во все документы сразу.

В документах обратите внимание на эти пункты:

- Как оповещают об изменениях на платформе. Кто-то предлагает пользователям следить за всем самостоятельно, а кто-то не дает совершать новые сделки, пока участник не примет обновленные условия.

- Тарифы платформы. Кто и какие платит комиссии за использование сервиса.

- Как происходит удержание налогов. Сервис может возложить это на заемщика (если это юрлицо), на инвестора, либо самостоятельно выступать в качестве налогового агента.

Попробуйте дозвониться на номер телефона, указанный на сайте платформы. Когда вам потребуется решить какие-то вопросы, «живой» номер для связи пригодится.

Почитайте отзывы на форумах. Начните с форума «Банки-ру».

P2P-кредитование все-таки может быть интересным вложением. Но обязательно следите за ситуацией и не пускайте ничего на самотек. Старайтесь быть в курсе изменений правил и регламентов платформы, следите за обсуждениями на форумах. Регулярно проверяйте состояние своего кредитного портфеля, чтобы вовремя заняться возвратом просроченной задолженности. Также не рекомендую использовать опцию «автоинвестирование»: в этом случае вы теряете контроль над выбором заемщика.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как и любой другой банк, Тинькофф осуществляет перевод с карты на карту. Некоторые люди полагают, что для кредиток такие опции закрыты, но это ошибка. Никто не станет ограничивать клиента, а совсем наоборот – банк позволяет делать переводы с дебетовых и кредитных карты, внутри банка и за его пределы. Однако если перевод с дебетки обычно осуществляется бесплатно внутри банка, то перевод с кредитки облагается некоторой комиссией как для операций внутри банка, так и за его пределы. Но давайте обо всем по порядку.

Важно! Всегда проверяйте комиссию перед отправкой каждого перевода. Она должна писаться где-то в форме, которую вы заполняете. Помните, актуальные условия обслуживания вас банком знает только банк. Если у вас есть какие-то сомнения, вы всегда их можете уточнить непосредственно в службе поддержки банка.

Виды переводов и их условия

- Перевод внутри банка.

- Перевод в сторонний банк.

- Перевод с дебетовой карты.

- Перевод с кредитной карты.

Тинькофф Банк осуществляет перевод с карты на карту без комиссии при определенных условиях. Стоит рассмотреть каждый вариант отправки денежных средств, чтобы мгновенно разобраться в подробностях.

Перевод внутри банка с дебетовой карты

Отправка денег внутри банка с дебетовой или зарплатной карты происходит без каких-либо комиссий и клиенты банка свободно обмениваться собственными финансами, не беспокоясь о потерях на процентах. Причем пополнение происходит в течение нескольких секунд.

Перевод внутри банка с кредитной карты

Перевод денег с кредитной карты – это фактически как снятие наличных и облагается эта операция такими же комиссиями. Таким образом, когда для перевода используется кредитная карта, придется заплатить единовременно 290 рублей + 2,9%. Также для кредитных карт в этом случае не активируется беспроцентный период, то есть проценты начинают начисляться в тот же день.

Перевод в сторонний банк с дебетовой карты

Чтобы сделать перевод без комиссии с карты Тинькофф, нужно воспользоваться именно официальным сервисом перевода с карты на карту Тинькофф Банка, а не какого-либо другого сервиса. Дело в том, что сервисов переводов между картами существует много, у многих банков есть собственные предложения, и у каждого такого сервиса свои условия. Так вот чтобы выгодно делать переводы с карты и на карту Тинькофф по описанным здесь условиям, нужно пользоваться официальным сервисом банка.

Есть следующие методы:

- Перевод по номеру телефона пройдет без комиссии. Есть некоторые нюансы, если делается перевод с карты Тинькофф на карту Сбербанка, а именно – нужно включить входящие переводы “Системы быстрых платежей”, но в остальном переводы на Сбербанк или любой другой банк по номеру телефона из Тинькофф – баз комиссии.

- Если вы делаете перевод по номеру карты, то это также без комиссии, но в рамках 20 тыс. рублей в месяц. Большая сумма будет обложена комиссией 1,5% (минимум 30 рублей за перевод).

- Есть еще один способ перевести деньги с дебетовой карты Тинькофф в другой банк без комиссии – оформить все как банковский перевод со счета на счет через интернет-банк. Ведь банковские переводы в Тинькофф Банке – без комиссии. Впрочем, это не настолько удобно как перевод с карты на карту, так как для этого нужно иметь полные реквизиты счета в другом банке и такие переводы не мгновенные, деньги могут идти от 1 до 5 дней. Зато без комиссии!

Перевод в сторонний банк с кредитной карты

Условия такие же как для снятия наличных или внутреннего перевода – придется единовременно заплатить 290 рублей + 2,9%. Также беспроцентный период не работает, проценты начнут начисляться начиная со дня перевода. Все остальные условия такие же как для перевода с дебетовой карты.

Перевод с карты другого банка на карту Тинькофф

Пополнение карты Тинькофф деньгами с карты другого банка через сервис card2card банка Тинькофф – это операция, которая выгодна банку Тинькофф и он не берет со своей стороны никаких комиссий. Обычно другие банки также не берут комиссии за эту операции, если карта другого банка является дебетовой (не кредитной) и в итоге получается перевод на карту Тинькофф без комиссии. Например, по опыту, пополнение дебетовой карты Тинькофф с карты Сбербанка через card2card – без комиссии. Однако все-таки для начала рекомендуем попробовать перевести небольшую сумму с помощью этого сервиса и посмотреть, сколько уйдет и сколько придет, благо, операции мгновенны.

Ограничения есть только по суммам: не более 20 операций в в сутки и общей стоимостью 150 000 рублей в месяц.

За какой срок переправляются средства?

Операцию cardtocard Тинькофф внутри банка проводит мгновенно. Задержка составляет всего несколько секунд.

Перевести с карты на карту Тинькофф в другой банк чуть сложнее. В соответствии с принципами работы единственной проблемой остается задержка. Обычно она составляет всего несколько минут, но в определенных ситуациях может происходить задержка до 5 банковских дней.

А стоит ли отправлять деньги?

Tinkoff перевод с карты на карту делает часто, но некоторые люди все-таки предпочитают найти альтернативный вариант. Например, можно сначала снять деньги, а потом положить их на другой счет. Еще есть вариант оформить все как банковский перевод по реквизитам, о котором мы писали выше. Но все-таки перевод денег с карты на карту Тинькофф без комиссии остается наиболее простым и удобным способом. Им пользуются практически все владельцы, не отказываясь от выгодных условий. Работа банка отличается прозрачностью отношения с клиентами, поэтому не приходится снова и снова интересоваться «обходными путями».

Автор статьи

Читайте также: