В чем специфика банковской деятельности

Обновлено: 04.05.2024

Понятие банковской деятельности и ее краткая характеристика

Под банковской деятельностью в РФ понимается совокупность банковских операций и сделок, осуществляемых Банком России и кредитными организациями на систематической основе на основе использования денег и других финансовых инструментов.

Основываясь на банковском законодательстве, следует отметить, что банк, являясь кредитной организацией, наделён исключительным правом одновременно производить следующие банковские операции:

- привлекать денежные средства клиентов (граждан и юридических лиц) на депозитные счета;

- размещать эти средства от своего имени и за свой счёт, соблюдая условия возвратности, платности, срочности;

- открывать и вести банковские счета населения и юридических лиц (также может выполнять и другие операции).

По российскому законодательству банковскую деятельность в связи с проводимыми операциями и сделками можно классифицировать по трем направлениям:

Принципы и цели банковской деятельности

Принципы – это комплекс оснований, которые используются субъектами хозяйствования в процессе своей деятельности.

-

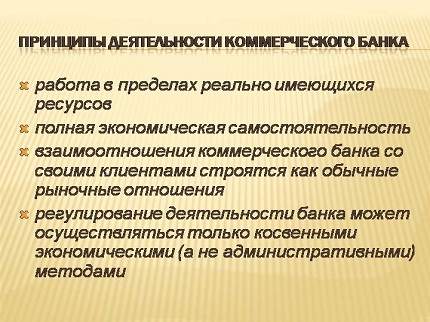

Первый и основополагающий принцип банковской деятельности – это работа в пределах реально имеющихся ресурсов.

Второй важнейший принцип связан с экономической самостоятельностью банков, под которым подразумевается экономическая ответственность кредитной организации за конечный результат своей деятельности.

Под экономической самостоятельностью следует понимать: свободное распоряжение собственными средствами и привлеченными ресурсами; отсутствие запретов на выбор клиентов и вкладчиков; беспрепятственное использование своих доходов

Третьим принципом является самостоятельность в проведении политики. Каждый коммерческий банк проводит свою инвестиционную, кредитную, депозитную, процентную политику. Каждый банк разрабатывает свою стратегию и тактику, определяет свои приоритеты на региональном уровне либо стремится выйти на международные рынки.

Банк – финансово-кредитная организация, изначально созданная для безопасного хранения денег клиентов (вкладчиков) на протяжении оговоренного соглашением срока. Современные функции банков гораздо шире. Так, сегодня банковские организации выдают населению кредиты (при этом формируется дополнительная денежная масса), проводят безналичные расчёты между частными лицами и организациями, предоставляют сопутствующие финансовые услуги. При этом такие кредитно-финансовые компании не имеют права осуществлять страховую, торговую, а также производственную деятельность.

- Функции Центрального банка

- Функции коммерческих банков

- Функции, выполняемые банком

- Основные функции банка

- Кредитная функция банков

- Функции банка в экономике

- Функции управления банком

Функции Центрального банка

Центробанк – главная (регулирующая) кредитная структура государства. В России функции Центрального банка (ЦБ РФ) заключаются в следующем:

- формирование и реализация внутригосударственной кредитной политики;

- выпуск в свободное обращение (эмиссия) национальной валюты – бумажных банкнот и металлических монет;

- рефинансирование банковских институтов;

- управление золотовалютным резервом;

- разработка и реализация валютной политики.

Кроме этого, Центробанк играет роль главного расчётного центра банковской системы и всесторонне контролирует деятельность коммерческих организаций.

Функции коммерческих банков

Частные кредитные организации считаются основным звеном финансово-кредитной системы государства и предоставляют клиентам – вкладчикам и заёмщикам – широкий спектр услуг. Главные функции коммерческих банков – привлечение, плановое накопление и распределение средств, реализуемые в следующих видах операций:

- регулирование денежного оборота;

- посредничество в кредитовании граждан (в т.ч. предоставление ипотеки) и организаций-юрлиц,

- перевод денежной массы между клиентами в форме безналичных расчётов, (посредничество в платежах);

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Функции, выполняемые банком

Всё многообразие функций, выполняемых банком, можно кратко сформулировать в трёх пунктах.

- Аккумуляция денежных средств. При этом нужно понимать, что если некоторые финансовые структуры (например, инвестфонды) аккумулируют деньги для их дальнейшего инвестирования, то банковские компании привлекают и накапливают такие ресурсы для собственных целей.

- Регулирование денежного оборота в государстве. Банковскую компанию можно назвать своеобразным центром, пропускающим через себя платежеоборот между субъектами (клиентами).

- Посредничество, под которым традиционно понимается непосредственная деятельность посредника в переводах, платежах и любых других видах расчётов.

Основные функции банка

В числе основных функций банка особого упоминания заслуживает деятельность по накоплению временно свободной денежной массы. Как правило, привлечение основной части средств осуществляется за счёт размещения вкладов клиентов (вкладчиков) на депозитных и сберегательных счетах. При этом владелец денег получает выгоду в виде процентного дохода (если речь идёт о депозите), а сама компания – ссудный капитал, который в дальнейшем пополняет резерв и частично используется для кредитования, играя роль основного источника кредитных ресурсов компании.

Кредитная функция банков

Ещё одна важнейшая составляющая современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.

Функции банка в экономике

Все процессы, связанные с накоплением и перемещением денег, имеют важнейшее значение для экономической системы государства. Однако функции банка в экономике не ограничиваются аккумуляцией и перераспределением. Помимо них, такие компании также стимулируют финансовые накопления в хозяйственной сфере, что напрямую отражается на состоянии экономики страны. Не менее значимым компонентом можно назвать рынок ценных бумаг (фондовый рынок), также тесно связанный с банковской деятельностью по посредничеству в операциях, осуществляемых с акциями, облигациями и прочими бумагами.

Функции управления банком

Ключевые функции управления банком возложены на особый орган – общее собрание акционеров. В него входят участники-акционеры, владеющие именными акциями компании. В некоторых случаях состав органа также включает владельцев так называемых привилегированных акций. Собранию подчиняются две другие управляющие структуры: ревизионная комиссия и совет директоров, формулирующий и воплощающий в жизнь внутреннюю политику. Роль основного исполнительного органа играет правление, в подавляющем большинстве случаев формируемое из числа ключевых акционеров организации.

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Банковская деятельность — это основополагающий процесс по регулированию и функционированию экономической структуры государства в рамках кредитных организаций и Банка России.

Признаки

Рассматривая понятие функционирования банковской системы, для более точного определения необходимо выявить некоторые признаки и элементы:

• осуществляется посредством определенных субъектов (кредитные компании) на правах лицензии;

• привлечение прибыли, грамотное координирование и развитие всей банковской деятельности, а также удержание курса и покупательских свойств российской денежной единицы можно назвать целью деятельности системы;

• спектр различных банковских операций, установленных законодательно или лицензионно — основа содержания такой деятельности;

• предмет — это оказанные банком услуги, валютная ценность и различные средства для осуществления финансовых и заемных отношений;

Субъекты деятельности

Банковская система России проделывает работу в области двух спектров — кредитных организаций и Банка России. В зависимости от рода деятельности эти две структуры постоянно находятся в динамике друг с другом — меняются, появляются, прекращаются. Эти два объекта наделены особой правомочностью, которая нацелена на нормализацию работы банковской деятельности. Правоспособность, как ряд функций, описана в законе в виде целей работы банков. Кредитные организации можно охарактеризовать как юридическое лицо, созданное для получения прибыли соответственно лицензии ЦБ РФ, имеющее права производить банковские действия, разрешенные настоящим Федеральным законом. Кредитные фирмы изначально создаются в организационно-правовой форме, но следовательно закону «О банках и банковской деятельности» возможности использования таких норм сужены, кроме хозяйственного общества.

Банки реализовывают деятельность согласно своему правовому статусу, о котором говорится в Федеральном Законе «О центральном Банке (Банке России)». Данный Федеральный Закон наделен полномочиями контролировать и регулировать процесс работы банков, предотвращая риски в соответствии с Конституцией РФ. Функции Ссылаясь на информацию в ФЗ No17 выделяются нижеуказанные функции:

• создание кредитных средств;

• накапливание капитала путем привлечения свободных денег;

• консультация по финансовым и экономическим вопросам;

• способность производить кредитование среди населения, организаций, а также выдача кредитных средств государству;

• расчеты и платежи в хозяйственной сфере.

Банк - это посредник в системе кредитования. Также он обязан поощрять способность накапливания средств в хозяйственной сфере. Эти накопления в свою очередь несут функцию основы инвестиций для правильного развития экономики. Во всех государствах основополагающая роль отводится работе коммерческих банков, так как они способствуют позитивному росту экономики.

Банки представляют собой специфические предприятия, которые производят особый продукт, реализуемый в виде денег и других платежных средств. Кроме того, банки предоставляют физическим и юридическим лицам финансовые услуги, осуществляют различные операции и сделки. Развитая экономика не может нормально функционировать без устойчивой банковской сферы. Кредитные организации необходимы и как посредники при осуществлении платежей, и как источники финансирования деловых проектов.

Установлено, что самые первые банки, в современном понимании этого слова, возникли в Европе XIV века, еще в период мануфактурной стадии капитализма.

Особенности банковской деятельности

Банковская деятельность – это финансовые операции и сделки, а также другие действия кредитных организаций, непосредственно направленные на развитие эффективности и повышение безопасности банковских услуг.

Кредитные организации исполняют три основные функции:

- аккумуляция денежных средств;

- трансформация финансовых ресурсов;

- регулирование денежного оборота.

Банк аккумулирует свободные, временно неиспользуемые денежные ресурсы и капиталы своих клиентов. Результатом деятельности банка является продукт коллективного труда его персонала. Данный продукт обладает рядом отличительных особенностей и носит в основном нематериальный характер. Чаще всего он существует в безналичной форме, но может быть реализован в банкнотах Центрального банка РФ, а также в денежно-расчетных документах.

Как правило, продуктами банка выступают кредиты, депозиты и инвестиции. Кроме того, к данной категории можно причислить инкассацию денежных средств, конвертацию валюты, перевоз документов, расчет и управление рисками, консультирование клиентов, предоставление гарантий, хранение ценностей и т.п.

Выделяют следующие особенности банковской деятельности:

Готовые работы на аналогичную тему

- преобладание в ресурсах банков привлеченных и заемных средств, что предполагает высокую степень ответственности за эффективное использование денег вкладчиков и кредиторов;

- чрезвычайная подвижность и изменчивость параметров функционирования мировых финансовых рынков, что обусловлено не только экономическими, но и политическими, социальными и иными причинами;

- необходимость постоянно вести дела с самыми разнообразными клиентами, представляющими практически все сферы и отрасли экономики;

- одновременная работа на самых разнообразных рынках, испытывающих отнюдь не совпадающие тенденции, со всем богатством существующих финансовых инструментов, с разнообразными валютами;

- нематериальный характер банковских продуктов.

Рисунок 1. Принципы деятельности коммерческого банка. Автор24 — интернет-биржа студенческих работ

Основополагающие начала банковской деятельности

Банковская деятельность в Российской Федерации строится на следующих основополагающих началах:

- принцип экономической свободы;

- принцип признания многообразия и юридического равенства частной, государственной, муниципальной и иных форм собственности, а также их равной защиты;

- принцип единого экономического пространства;

- принцип поддержания конкуренции и недопущения монополизации и недобросовестной конкуренции;

- принцип баланса частных интересов предпринимателей и публичных интересов государства и общества в целом;

- принцип законности;

- принцип инициативности и добросовестности банкира;

- принцип свободы договора;

- принцип информационной безопасности;

- принцип защиты прав и интересов предпринимателей.

Рассмотрим перечисленные выше основополагающие начала банковской деятельности более подробно.

- Принцип экономической свободы утвержден статьями 8 и 34 Конституции России, поскольку каждый человек имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

- Принцип признания многообразия и юридического равенства частной, государственной, муниципальной и иных форм собственности отражен в статье 8 Конституции РФ, которая предполагает также и равную защиту права на имущество, независимо от того, кому оно принадлежит.

- Принцип единого экономического пространства установлен статьей 8 Конституции РФ. На всей территории нашей страны гарантируется свободное перемещение финансовых средств. Никто не вправе устанавливать таможенные границы, вводить пошлины или создавать иные препятствия, нарушающие экономическое пространство России.

- Принцип поддержания добросовестной конкуренции и недопущения монополизации отражен в федеральном законе «О защите конкуренции».

- Принцип баланса частных интересов предпринимателей и публичных интересов государства предполагает, что в своей деятельности банки должны учитывать как административные указания уполномоченных органов власти, так и пожелания бизнесменов.

- Соблюдение принципа законности обязательно и для кредитных организаций, и для государственных структур, регулирующих их деятельность. Законность обеспечивает стабильность финансовой системы.

- Принцип инициативности и добросовестности банкира является основой его деятельности, подхода к взаимоотношениям с партнерами, конкурентами и потребителями.

- Принцип свободы договора означает, что участники банковских правоотношений свободны в выборе партнера при заключении разнообразных сделок, в определении их вида и условий, в установлении определенных правил для регулирования своих взаимоотношений.

- Принцип информационной безопасности предполагает наличие общего для предпринимателей информационного пространства, включающего в себя единые правила осуществления операций, а также соблюдение коммерческой тайны.

- Принцип защиты прав и интересов предпринимателей заключается в том, что любая кредитная организация вправе обратиться в суд с иском о возмещении убытков к органам государственной или муниципальной власти, если их незаконными действиями банку был причинен ущерб.

Коммерческий банк как элемент единой системы

Законодательство России закрепляет двухуровневую банковскую систему, в которой первый уровень представлен Центральным банком РФ, принадлежащим государству, а второй уровень состоит из множества коммерческих кредитных организаций, находящихся в частной, корпоративной или муниципальной собственности.

Двухуровневая банковская система отражает сложившуюся практику распределения функций и объема полномочий между ее различными звеньями. Львиная доля проводимых в стране банковских операций концентрируется в коммерческих или иных негосударственных кредитных организациях, работающих непосредственно на рынке финансовых услуг.

По характеру выполняемых финансовых операций коммерческие банки подразделяются на универсальные и специализированные. По типу собственности они делятся на акционерные, кооперативные, частные или смешанные. По масштабам деятельности выделяются банковские консорциумы, крупные, средние и малые банки.

Автор статьи

Читайте также: