В дом клик не выбирается офис сбербанка

Обновлено: 25.04.2024

Начиная с апреля 2021 года программа «Семейная ипотека», в рамках которой можно получить кредит по льготной ставке, распространяется на строительство дома, в том числе с одновременным приобретением участка. Такая возможность есть у семей, где хотя бы один ребёнок родился после 2018 года включительно или есть ребёнок с инвалидностью.

Рассказываем, как семьи с детьми могут оформить ипотеку в СберБанке на строительство жилого дома по ставке 6% годовых.

Условия программы

- Сумма — от 300 тыс. до 6 млн рублей (до 12 млн рублей в Москве и области, Санкт-Петербурге и области)

- Первоначальный взнос от 15%, можно использовать материнский капитал

- Срок — от 12 месяцев до 30 лет

- Процентная ставка — 6% годовых

В рамках программы можно получить кредит как на строительство жилого дома на имеющемся земельном участке, так и на одновременное приобретение участка и строительство на нём жилого дома. При этом само строительство должно осуществляться по договору подряда с юридическим лицом или ИП.

Обязательным условием является наличие залога. Как правило, на период строительства в качестве обеспечения выступает земельный участок, на котором планируется строительство. Тут есть важный нюанс — сумма кредита не должна превышать 85% от стоимости строительства по договору подряда (совокупной стоимости участка и строительства при одновременном приобретении земли) или залогового имущества.

То есть, если участок стоит 1 млн рублей, а вы хотите взять ипотеку на сумму 5 млн, то этого обеспечения будет недостаточно. Что можно сделать:

- Предоставить в залог земельный участок и иное жилое помещение (например, имеющуюся квартиру)

- Предоставить в залог земельный участок и привлечь платёжеспособного поручителя

И залог иной недвижимости, и поручительство будет выступать промежуточным обеспечением и после завершения строительства и регистрации ипотеки на построенный жилой дом, обеспечением по кредиту будет дом с участком.

Возможен и третий, более сложный вариант — оформление залога иной недвижимости на весь срок кредитования.

Личный опыт

Анна Тимофеева, в апреле 2022 вместе с мужем взяла семейную ипотеку на строительство дома под залог квартиры

Два года назад купили участок в ипотеку СберБанка по программе «Загородная недвижимость» на стандартных условиях. Обеспечением по кредиту стал участок. В этом году решили оформить уже семейную ипотеку на строительство дома на этом же участке под залог имеющейся квартиры. Узнали у менеджера Домклик, что такая возможность есть, однако на квартиру будет наложено обременение на весь срок кредита. Так как построенный дом неразрывно связан с земельным участком, на котором он построен, то даже после завершения строительства он не может быть залогом по одной ипотеке, а участок — по другой. В итоге оформили сделку при условии, что квартира пойдёт в залог на весь срок кредита. Планируем выйти из ситуации следующим образом — погасить ипотеку на участок, снять обременение и после завершения строительства перенести залог с квартиры на дом и участок.

Оформление ипотеки в СберБанке: пошаговая инструкция

Порядок получения кредита на строительство частного дома по программе «Семейная ипотека» выглядит следующим образом.

Оформление заявки

Для расчёта ежемесячного платежа, суммы и срока ипотеки воспользуйтесь калькулятором Домклик — это поможет определиться с желаемыми параметрами кредитования.

В большинстве случаев решение по кредиту принимается за несколько минут.

Ответ банка вы получите в СМС, по электронной почте и в личном кабинете Домклик .

Рассчитать ипотеку

Подготовка документов по строительству

После получения предварительного одобрения необходимо предоставить проект договора подряда, в котором указываются параметры и стоимость планируемого строительства.

Также в обязательный пакет документов входит уведомление о соответствии параметров планируемого строительства установленным требованиям. Как его получить:

Помимо этого, вам потребуются документы на участок и/или иной объект недвижимости, предоставляемый в залог (выписка из ЕГРН и договор купли-продажи, дарения, ДДУ или свидетельство о праве на наследство). Дополнительно нужно оформить отчёт об оценке залогового имущества. Его можно заказать на Домклик — как только отчёт будет готов, он отобразится в вашем личном кабинете.

Если ипотека оформляется на строительство дома с одновременным приобретением участка, то также нужно предоставить документы на землю — паспорт продавца, правоустанавливающие документы на участок, выписка из ЕГРН, отчёт об оценке и проект договора купли-продажи.

Подписание кредитного договора

Когда банк рассмотрит документы и одобрит сделку, вы сможете в личном кабинете выбрать удобную дату и время подписания кредитного договора. Также в рамках этого визита подписывается договор залога. На встрече должен присутствовать как титульный заёмщик, так и созаёмщики, а также залогодатели.

При себе нужно иметь паспорта, документы по строительству и залоговому объекту, а также документы, подтверждающие оплату первоначального взноса подрядчику.

Если в качестве обеспечения по ипотеке предоставляется земельный участок и/или иной объект недвижимости, то договор ипотеки необходимо зарегистрировать в Росреестре.

Это можно сделать через МФЦ. Стандартный срок выполнения запроса — 10 рабочих дней.

Получение кредита

В тот же день всю сумму кредита перечислят на ваш счёт в банке, после чего средства сразу переводятся подрядчику. Заявление на перевод подписывается предварительно вместе с кредитной документацией.

Также напоминаем, что кроме Семейной ипотеки, в СберБанке действует ещё несколько ипотечных программ , в рамках которых можно оформить кредит на покупку земельного участка, строительство или приобретение дома или дачи.

Не важно, выбрали вы недвижимость, или еще ищете. Отправьте запрос и узнайте, какую сумму банк готов дать вам на покупку жилья.

Как подать онлайн-заявку на ипотеку Сбера

Подать заявку можно с компьютера, ноутбука или смартфона.

1. В Калькуляторе ипотеки выберите цель, сумму и срок кредита. Используйте все скидки, снижающие ставку — это позволит вам сэкономить.

2. Нажмите на кнопку «Подать заявку». Подать заявку — не значит оформить кредит. На данном этапе вы просто узнаете у банка, готов ли он выдать вам ипотеку, и на какую сумму можно рассчитывать.

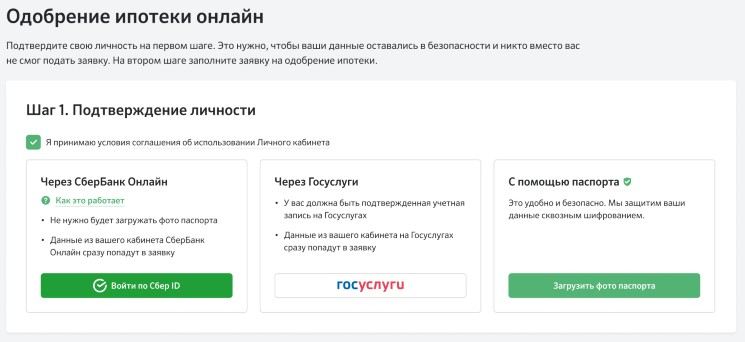

3. Войдите по Сбер ID — это сократит время на заполнение информации. Если Сбер ID нет, введите ваш номер мобильного телефона.

4. Подтвердите согласие на обработку персональных данных и введите код подтверждения из СМС с номера 900 — это нужно для вашей безопасности.

5. Подтвердите свою личность любым из удобных вам способов. Проще всего это сделать через Сбер ID или Госуслуги.

6. Заполните анкету. Вы всегда сможете сделать паузу, и вернуться к анкете в удобное для вас время. В анкете укажите личные данные и информацию о доходе.

Готово, онлайн-заявка на ипотеку отправлена! Обычно банк рассматривает заявку и принимает решение в течение 5 минут.

Где посмотреть решение банка и предварительные условия ипотеки

После обработки заявки банком вы получите СМС с решением.

Предварительные условия кредита можно посмотреть в личном кабинете ДомКлик .

Заявка на ипотеку одобрена. Что дальше?

Выберите недвижимость на ДомКлик и загрузите документы на жилье — список документов можно будет найти в кабинете участника сделки на сайте ДомКлик или уточнить у менеджера в чате.

На поиск недвижимости и сбор документов у вас будет 30 дней с момента одобрения заявки.

Если вы покупаете квартиру в новостройке, можете воспользоваться сервисом подбора недвижимости — в личном кабинете ДомКлик вы получите список предложений от надежных застройщиков и сможете выбрать квартиру со скидкой.

После проверки недвижимости банком вы сможете выбрать дату сделки, получить ипотеку и готовиться к переезду.

Я даже не знаю с чего начать. КАЖДЫЙ раз при соприкосновении с этим банком проблема. Банк худший, не секрет.

Итог: в это воскресение мне пришла ПОЗДРАВЛЯЮЩАЯ смска о том. что мой объект вообще снят с Дом Клик. " Объект был снят, поздравляем, спасибо что помогаете стать лучше. Вы издеваетесь, Сбербанк? С чем тут поздравлять. Я хотела купить эту квартиру. Ну и поддержки от менеджера ведущего мою ипотеку Олега С-ва, тоже ноль. Он даже в чате по дня два не отвечал. И ни одного звонка с его стороны. Только дергающие стрессовые автоматические смски "Ваша ипотека иссякает через. дней"

26.03.2018 18:38

Собиралась подать документы на ипотеку. В связи с чем были 2 нестандартных вопроса по ипотеке. То что они не стандартные я поняла потому что ни изучение сайта Сбербанка ни поиск по интернету не дал ответа: можно так оформлять у Сбербанка или нет. Потратив несколько часов на поиски, решила позвонить. Ну про то что там сидят девочки которые ничего не знают, это все знают и без меня. Потрачено еще два часа.

Иду в отделение, беру талончик "ипотека" жду час. Когда подхожу сотрудник не знаете ответа на мой вопрос "да так сбербанком разрешено оформлять " или "нет, это запрещено". Он говорит что ответ на мой вопрос могут знать только специалисты сбербанка в специальном ипотечном центре. Сажусь на транспорт еду туда. (на бухаресткой) в Центре подхожу сразу в ипотечный отдел к справке, объясняю что у меня нестандартный вопрос, что я приехала из другого отделения, потому что там ответить не смогли и что мне нужна консультация СПЕЦИАЛИСТА разбирающегося в более сложных вопросах.

Женщина говорит: хорошо, но Вам нужно будет всеравно взять талончик и по талончику. Беру талончик "ипотека" жду, трачу около 40-50 минут. Вызывают мой номер. И это столик обычного специалиста в зале , а не в специальном ипотечном отделении. Обычная девочка, начинает задавать мне стандартные вопросы по оформлению. СТОП, говорю я ей, у меня особый вопрос и мне нужен ответ,а не оформление. Девочка говорит: "ой а я не могу ответить на этот вопрос. Вам нужно в наш отдел к специалисту который разбирается в этом вопросе" Я говорю "да я для этого и пришла и весь день потратила" Она идет в тот отдел (спасибо и на том что мне не приходится снова брать номерок) И возвращается с новостью " а они уже недавно закончили работу! Приходите завтра! Зашибись!

Причем тот что отправлял меня из другого отделения тоже понятия не имел что "специальные специалисты" заканчивают работу раньше. Уверял меня что я еще успеваю.

Какая разница в оформлении ипотеки через чат домклик или через оператора в отделении сбера? Кто пробовал через домклик? Есть подвох?

Кондрад_Карлович

Luggy

waylander

волькирия

islandhard

0368

lower.er

быть

Гордеев

ashtray

Есть, конечно. Потом узнаем, когда первые ласточки посыпятся. Пока что ты в роли подопытного кролика, так как система только-только внедряется. А кролик, как известно, может быть, сдохнет, а может быть, нет. Сначала укольчик нужно сделать, а потом уже смотреть.

olgasakhalin

islandhard

ashtray

https://domclick.ru/

"

2016-2021, Общество с ограниченной ответственностью «Центр недвижимости от Сбербанка»

Москва, 121170, Кутузовский проспект д.32 к.1, ОГРН 1157746652150 ИНН 7736249247

Дочернее общество ПАО Сбербанк. Доля участия 100%

"

Какая-то ОООшка. Сегодня есть, завтра закроют.

Сервис для поиска, покупки и продажи недвижимости с онлайн решением по ипотеке от Сбербанка, а также проверкой, оценкой и регистрацией недвижимости.

В одной статье я решила объединить сразу несколько тем:

1. Как нас обманул сотрудник сбербанка.

2. Как мы первый раз потеряли деньги из-за менеджеров Дом Клик.

3. О странных справках, которые затребовал Сбербанк через менеджеров Дом Клик.

Итак начну рассказывать по порядку.

Как нас обманул сотрудник Сбербанка

Пришли мы с мужем подавать заявление на ипотеку в офис Сбербанка. Сотруднику банка сказали, что хотим в качестве первоначального взноса использовать МК (материнский капитал). На что получили ответ, что для первоначального взноса требуется только наличка. А МК банк принимает только как часть средств в счёт погашения ипотечного долга.

-Как так? -Удивилась я. - Ведь в законе прописано, что МК можно использовать как первоначальный взнос.

Но менеджер уверенно утверждал, что Сбербанк выдаёт ипотеку только с первоначальным взносом в виде налички или денежных средств на р/с с дальнейшим их безналичным переводом покупателю. В итоге нам пришлось согласиться и подать заявку на условиях банка.

Как оказалось, сотрудник банка все наши данные просто ввёл в приложение Дом Клик. Далее он объяснил, как установить эту программу к нам на телефон, и как потом добавлять документы, которые ещё будет запрашивать программа.

Это уже позже мы поняли, что изначально в банк было приходить не обязательно, и СБ работает с ипотекой только через Дом Клик.

А дальше пришло очередное прозрение. Один из менеджеров ДК (Дом Клика) сказал, что всё таки можно было подать заявку, указав в качестве ПВ (первоначального взноса) только МК. Но так как заявка, в которой в качестве ПВ указаны наличные, уже одобрена банком, то изменять условия уже нельзя.

К тому же, когда мы были в банке, на мой вопрос о нашем праве воспользоваться субсидией 450000 руб. за третьего ребёнка, я не получила внятного ответа. Сотрудник Сбербанка сказал, что мне всё расскажут менеджеры, которые занимаются оформлением документов ипотечного кредитования. Почему человек, который берёт на себя оформления заявки не компетентен в таких вопросах?

Как мы первый раз потеряли деньги из-за менеджеров Дом Клик

Дом мы выбрали. Продавец только недавно оформил наследство и документы все свежие. Однако их оказалось не достаточно. Сначала потребовалось подтверждение, что в доме действительно никто не прописан. А в 2018 году выдача таких справок была отменена. Домовой книги на дом никогда не заводилось. Проконсультировавшись с местной администрацией, мы оплатили нотариально заверенное заявление продавца, где он подтверждал, что в доме на момент сделки нет прописанных людей, и он берёт на себя ответственность и последующие расходы, если это не так.

Далее мы оплатили услуги оценщика и предварительный договор на ДК. Но банк потребовал межевание с прикреплением дома к земельному участку. Но продавец сделал только межевание, его предупредили, что прикрепление будет стоить дорого, а делаться документы будут долго. Результат межевания мы ждали полтора месяца. Но после отправленных документов ДК всё равно настаивал на прикреплении дома к участку. Пока продавец решался узнать цену и заказать требуемые документы, началась вторая волна пандемии. Нужное нам ведомство закрылось на неопределённый срок.

В итоге продавец отказался ждать открытия ведомства и продал дом за наличку без этой волокиты с документами. А мы потеряли уже заплаченные на документы деньги. Третий месяц уже подходил к концу, и мы не стали продлевать срок одобренной ипотеки.

А через два месяца нам удалось найти дом вдвое больше по квадратуре и скинуть цену. Вот тут то мы и подали снова заявление на ДК. В этот раз я учла все ошибки и в качестве ПВ указала только МК. И о чудо! Сбербанк всё таки одобрил ипотеку без дополнительных расходов на ПВ.

Мы загрузили все документы продавца. И тут тоже потребовали прикрепление земельного участка к дому. Я почти расстроилась, но менеджер ДК сразу же сказала, что это прикрепление можно обозначить одной лишь справкой с БТИ, в которой нужно указать, что дом с таким то адресом и кадастровым номером таким-то действительно расположен на участке по адресу такому-то с кадастровым номером таким-то. Справка обошлась нам всего лишь 2500 рублей. Почему нам не сказали об этом, когда мы хотели купить дом у другого продавца? Это халатность или некомпетентность попавшегося нам тогда менеджера ДК?

О странных справках, которые затребовал Сбербанк через менеджеров Дом Клик

И так дом мы выбрали. А точнее квартиру. Дом советской постройки на два хозяина, где одна половина это квартира номер один, вторая - два.

Кроме того, что потребовались все документы от момента приватизации дома, с нас потребовали ещё и странные справки. Первая это уже упомянутая справка-подтверждение, что квартира расположена на этом участке. В БТИ чуть ли не крутили пальцем у виска, говоря: зачем им эта справка, ведь у вас все документы и на квартиру и на земельный участок в порядке. Адрес у них один и тот же. Но в ДК объясняли, что нужен один документ, который объединяет оба кредитуемых объекта.

Вторая справка-подтверждение того, что на данном участке расположена только наша покупаемая квартира, а не весь дом. Мы долго думали, что за бред, пока продавец не объяснил, что изначально номера квартир стояли неправильно, т. е. наоборот. И когда он вступал в наследство, ему пришлось менять номер квартиры по ГОСТу, а сосед до сих пор не менял свои документы. И получилось, что в одном доме две квартиры под одним и тем же номером. Поэтому и вся эта заморочка со справками, и требования банка указать не только почтовые адреса участка и квартиры, но и их кадастровые номера, согласно выпискам ЕГРН продавца. Естественно и уже не такую странную справку о смене номера квартиры нам тоже пришлось предъявить в ДК. Вроде требования банка обоснованы и понятны, но в ведомствах, где мы добывали эти справки на нас смотрели, как на чудиков и искренно округляли глаза от удивления.

Подводя итоги, скажу, что если вы хотите оформлять ипотеку через ДК, будьте готовы, что продавцу может не понравится все эти проблемы с документами. Даже, если они уверяют, а нас уверяли, что все документы у них есть, и они в полном порядке, это не совсем так. Законы меняются, и банк требует уточнения по документации. Если продавец или вы не готовы заморачиваться с дополнительными расходами, то не стоит выкидывать деньги на ветер.

И ещё был момент, который меня держал в напряжении до конца сделки. Я прочла отзывы на официальном сайте ДК. Много отрицательных. Один из них- это предварительное одобрение ипотеки, которое не является окончательным решением от Сбербанка. То есть после всех ваших затрат по сбору документов банк без объяснения причин может отказать в ипотечном кредите на выбранное вами жильё.

Так что выбирая оформление ипотеки в Сбербанке через приложение Дом Клик, будьте готовы на определенные риски и документальные волокиты..

Квартиру мы всё таки купили. На кануне сделки часто менеджеры меняли общую сумму расходов. В итоге после подписания всех документов мы оплатили сумму расходов по сделке, которую нам изначально озвучил менеджер ДК. Это очень важный момент. Берите деньги с запасом, когда собираетесь на подписание договора. И не радуйтесь заранее, когда вам присылают список расходов по сделке с меньшей суммой, чем оглашали ранее. С субсидией 450000 руб. проблем не возникло. Во время подписания договора купли-продажи нам выдали лист с перечнем документов и объяснили, как воспользоваться нашим правом на оплату ипотеки этими деньгами.

Автор статьи

Читайте также: