Выплачиваются ли дивиденды и купоны по etf в тинькофф

Обновлено: 26.07.2024

Здравствуйте! Спасибо за ваш курс по инвестициям, очень интересно и полезно. У меня осталось два вопроса:

- Если фонд акций реинвестирует дивиденды от своих вложений, а не отдает мне как инвестору, то с чего тогда получаю прибыль я?

- Почему ОФЗ считаются такими сверхнадежными? Государство ведь может объявить дефолт, как уже было.

Буду благодарна, если осветите эти вопросы или подскажете, где об этом написано нормальным языком.

Елизавета, я рад, что вам понравился наш курс. Надеюсь, он поможет вам успешно инвестировать в ценные бумаги.

Что касается ваших вопросов про прибыль от биржевых фондов и надежность облигаций федерального займа — ОФЗ, то отвечу на них по порядку. Спойлер: абсолютно надежных активов нет, всегда есть какой-то риск.

Как получить доход от биржевых фондов

Биржевые фонды — ETF и БПИФы — представляют собой готовые наборы активов, обычно акций или облигаций, собранных по какому-то принципу. Акции или паи таких фондов можно купить и продать на бирже так же, как акции компаний.

Акции, которыми владеет фонд, могут приносить дивиденды. Эти деньги поступают в фонд. То же самое происходит с купонами облигаций, которые есть у фонда.

Практически все фонды на Московской бирже реинвестируют доходы. Это значит, что на полученные дивиденды и купоны фонд покупает дополнительные ценные бумаги согласно своей стратегии.

Например, фонд американских акций FXUS на полученные дивиденды купит еще немного акций американских компаний. В результате у FXUS будет больше ценных бумаг. Цена акций фонда растет не только потому, что дорожают бумаги в составе фондов, но и потому, что самих бумаг со временем становится все больше благодаря реинвестированию дохода.

Инвестор заработает, если продаст подорожавшую долю в фонде.

Прибыль инвестора = Деньги от продажи акции или пая фонда − Уплаченные при покупке деньги − Комиссии за сделки

На крайний случай напомню, что цена доли в фонде может и упасть, если снизится стоимость активов этого фонда.

Для инвесторов плюс фонда, реинвестирующего доход, в том, что не надо реинвестировать его самостоятельно. Значит, не придется тратить время на сделки и платить комиссии. Еще это может быть выгоднее: с полученных инвестором дивидендов удерживается налог, а вот при продаже ценных бумаг налог есть не всегда.

Если инвестор хочет получать деньги, не продавая акции фондов, то нужны фонды с выплатой дивидендов. Цена доли в них растет, если дорожают их активы, а полученный такими фондами доход от ценных бумаг периодически выплачивается акционерам.

Доступ к иностранным фондам можно получить, если открыть счет у иностранного брокера, например Interactive Brokers. Другой способ — использовать счет у российского брокера, но тогда понадобится статус квалифицированного инвестора.

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

В чем риск вложений в ОФЗ

Облигация — это долговая ценная бумага. Тот, кто выпустил облигации, платит купоны — проценты за пользование деньгами, а в конце срока должен погасить облигацию — выплатить ее номинал.

Облигации считаются менее рискованным вложением, чем акции. Доходность облигаций более предсказуема, по крайней мере если держать их до погашения, а цена колеблется меньше. Тем не менее с вложением в облигации связаны разные риски, и ОФЗ они тоже касаются.

Кредитный риск — это риск, что эмитент — тот, кто выпустил облигацию, — не сможет выплачивать купоны или не погасит номинал. Такая ситуация называется дефолтом. Если же это временная проблема и эмитент может исполнить обязательства в будущем, то это технический дефолт. Чем надежнее эмитент и чем выше его кредитный рейтинг, тем ниже риск дефолта.

ОФЗ выпускает министерство финансов, то есть государство. Из имеющихся в России заемщиков государство — самый надежный. У властей меньше рисков, чем у компаний, а главное, государство при необходимости может напечатать дополнительные рубли, чтобы погасить свои рублевые обязательства.

Проблемы с государственными облигациями уже были. Например, советские облигации превратились в ничто после распада СССР и гиперинфляции. Другой пример: в августе 1998 года правительство решило реструктурировать обязательства по государственным краткосрочным облигациям — ГКО. Как пишет ТАСС в досье о событиях 1998 года, это считается техническим дефолтом.

Я считаю, что дефолт по ОФЗ маловероятен. Экономика России сейчас сильнее, чем в 1990-е годы , денежная политика и условия выпуска облигаций тоже совсем другие. Россия легко может обслуживать свои долги. Что-то серьезное с ОФЗ может произойти только в случае войны, революции, распада страны на части или чего-то подобного.

При этом цена ОФЗ может падать во время кризиса и паники на рынке. Такое было, например, в апреле 2018 года на фоне новых американских санкций или в марте 2020 года из-за коронавируса и падения цен на нефть.

Процентный риск. Цена облигаций зависит не только от того, верят ли инвесторы в надежность эмитента, но и от процентных ставок в экономике. Если ставки растут, цена ранее выпущенных облигаций падает. Если ставки падают, старые облигации становятся все привлекательнее и дорожают.

Процентный риск касается всех облигаций, включая ОФЗ. При этом чем больше дюрация облигации, во многом зависящая от даты погашения, тем сильнее цена облигации реагирует на изменение процентных ставок. Зато доходность более длинных облигаций обычно выше, чем доходность коротких бумаг, — это премия за повышенный процентный риск.

Предположим, что ЦБ резко повысит ключевую ставку с нынешних 5,5 до 15% годовых. Тогда цена ОФЗ 26205 с погашением в апреле 2021 года почти не изменится, а вот цена ОФЗ 26225, которую погасят в мае 2034 года, сильно снизится. Более длинная ОФЗ 26225 более рискованна, поэтому ее доходность немного выше доходности более короткой ОФЗ 26205.

Инфляционный риск. Когда говорят о доходности вложений, обычно подразумевают номинальную доходность. Если 1000 Р за год превратилась в 1100 Р , значит, доходность — 10% годовых.

На самом деле важна реальная доходность — с поправкой на инфляцию. Если за тот же год цены выросли на 10%, капитал на самом деле не увеличился: доходность лишь компенсировала инфляцию.

В долгосрочной перспективе доходность ОФЗ, скорее всего, будет примерно равна инфляции или немного превысит ее. Это значит, что с помощью ОФЗ вряд ли получится заметно увеличить капитал.

При долгосрочных вложениях стоит держать часть портфеля в акциях: их доходность может заметно превышать инфляцию. Еще разумно держать часть капитала в активах других стран, чтобы не зависеть только от российской экономики. Если вы прошли наш курс, то знаете, как разделить средства между разными видами активов и чем полезна диверсификация по странам и валютам.

Что в итоге

Почти все ETF и биржевые ПИФы, которые есть на Московской бирже, реинвестируют дивиденды и купоны. Чтобы получить доход от такого биржевого фонда, надо продать долю в нем дороже, чем вы ее купили.

На иностранных биржах есть много фондов, которые платят дивиденды. Это удобно, если инвестор хочет получать деньги без необходимости продавать бумаги.

ОФЗ — самые надежные облигации из тех, что есть в России, потому что их выпускает министерство финансов. Дефолт по ОФЗ маловероятен, а вот колебания цены в кризис вполне возможны. Еще стоит помнить о процентном риске и инфляции. Эти факторы не так очевидны, но могут плохо повлиять на ваш капитал.

Если у вас есть сложные вопросы о законах, личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Многие блогеры и даже вы в учебнике по инвестициям советуете начинать знакомство с фондовым рынком с покупки фондов, а не акций. Преимущества очевидны: ниже порог входа, меньше риск просадки стоимости, потому что в фонде много бумаг, а не одна.

Но многие инвестируют ради пассивного дохода, то есть им нужны дивиденды по акциям, которые фонды как раз обычно не платят. Как тогда строить долгосрочную стратегию в отношении фондов, если по ним нет дохода, кроме возможного роста стоимости бумаг самого фонда? С акциями тех же дивидендных аристократов понятнее: есть стабильные дивиденды, которые можно накапливать, реинвестировать. В фондах, получается, такой возможности нет?

Михаил, все верно: немногие из российских фондов перенаправляют полученные со своих активов дивиденды инвестору. Но это не значит, что дивиденды, которые инвестор в явном виде не получает, никак не отражаются на его доходе. Разберемся подробнее.

Как устроено реинвестирование в ETF

Чаще всего ETF управляет портфелем ценных бумаг, состоящим из акций и облигаций. Таким образом, приобретая акцию ETF, инвестор, по сути, инвестирует в ценные бумаги, которые содержатся в этом фонде.

Далее у любого фонда есть два варианта, как поступить с дивидендами: распределить среди акционеров или реинвестировать — купить дополнительные активы в свой портфель. Второй вариант означает, что размер фонда увеличился, и это отражается на его котировках.

Выходит, что инвестор в любом случае получает дивиденды. В первом случае выплаты физически приходят на брокерский счет, и дальше нужно самостоятельно решать, что с ними делать. А при втором сценарии дивиденды автоматически вкладываются внутри фонда, и это учитывается в цене акции ETF.

Но есть и существенное отличие: когда фонд платит дивиденды инвестору, с них по закону удерживается НДФЛ. Для резидентов РФ — 13%. Если же ETF реинвестирует полученные дивиденды, инвестору не приходится платить дополнительный налог.

Например, большинство американских ETF выплачивают дивиденды инвесторам. Например, SPDR S&P Dividend ETF (SDY) или ProShares S&P 500 Aristocrats (NOBL) — ETF на уже упомянутых дивидендных аристократов. Выплаты инвесторам начисляются обычно раз в квартал. Проблема заключается в том, что для доступа к этим ETF россиянам нужен статус квалифицированного инвестора или выход на биржу через иностранного брокера.

Как видим, в данном случае 28% от дивидендов уходит государствам, и в конечном счете инвестор реинвестирует только 72% от изначально выплаченных по активам дивидендов. В то же время упомянутый выше фонд SBMX имеет возможность вкладывать дивиденды в полном объеме и прирастать на 100% от них, то есть средства распределяются эффективнее.

Инвестиции — это не сложно

Пройдите наш бесплатный курс по инвестициям для новичков. Быстрые и нескучные уроки о том, как вкладывать с умом, когда все вокруг без ума.

Как строить долгосрочную стратегию в отношении фондов

Дивиденды играют первостепенную роль, если они — часть пассивного дохода, на который живет инвестор. Обычно это относится к людям пенсионного и предпенсионного возраста: им нужны дивиденды здесь и сейчас, чтобы тратить. В этом случае фонды без дивидендных выплат для них неактуальны.

Но если инвестор выстраивает долгосрочную стратегию, а все дивиденды реинвестирует, то ему по большому счету нет разницы, получит он их на руки или деньги будут вложены внутри фонда.

Сказанное во многом справедливо и для акций отдельных компаний, ведь выплата дивидендов — неэффективное распределение прибыли. И одна из главных причин — удержание налогов. Для США это означает, что 30% денег, направленных компанией акционерам, государство заберет себе.

У каждой компании свой цикл развития. Молодые и перспективные стараются направлять прибыль на развитие и захват рынка. Устоявшиеся распределяют часть прибыли среди акционеров, ведь фаза активного роста для них пройдена. Напрашивается аналогия: старая корова дает молоко, но также можно купить молодую — на вырост.

Сказанное не означает, что нужно отказаться от дивидендной стратегии. Просто в портфель, помимо доходных акций, имеет смысл включить и растущую часть. Эту мысль я подробно развил в статье про дивидендных аристократов.

Вдобавок замечу, что в хорошо диверсифицированном портфеле могут пригодиться инструменты помимо акций и облигаций, например золото и коммодити. В этом случае ETF также приходят инвестору на помощь. Так, на Московской бирже доступны фонды на золото: Finex Gold ETF (FXGD), БПИФ на золото от ВТБ (VTBG), Тинькофф — золото (TGLD).

Если у вас есть вопрос об инвестициях, личных финансах или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Не понимаю тех, кому нужно, чтобы фонд выплачивал дивиденды. Им нравится платить много налогов?

Ведь можно самостоятельно продавать нужное количество единиц фонда и с этого жить. Экономия на налогах наверняка перебьёт комиссию. Особенно, если не слишком часто продавать и не у слишком жадного брокера.

FIRE, это нужно тем, кто хочет получать доход и с него жить

тьфунатебя, Я как раз про них и говорю. Могли бы получать свои доходы и платить мало налогов (или не платить вообще в некоторых случаях), а они хотят получать те же самые доходы и отдавать государству больше, чем необходимо.

FIRE, для этого надо собирать те же акции что и фонды и следить за баллансировкой, а тут пассивное управление

Я не предлагал собирать акции (да и как бы это тут помогло?).

Я утверждаю, что фонды, реинвестирующие дивиденды, выгоднее для налоговых резидентов РФ, чем точно такие же фонды, выплачивающие эти дивиденды. В том числе для пенсионеров, которым нужен денежный поток здесь и сейчас.

FIRE, продал ты фонд, получил разово прибыль. Дальше то, что делать? Заново вкладываться в подоражавший фонд) с дивидентами спокойно живешь и не трогаешь тело вклада. Без них постепенно распродашь все бумаги и рискуешь пережить свои сбережения.

Если есть вопрос "дальше-то что делать?", значит не надо было продавать. Пусть себе растёт.

"Тело вклада" у фондов, которые реинвестируют дивиденды, будет расти быстрее, чем у тех, которые их выплачивают. Можно эту разницу забирать себе, продавая нужное количество единиц фонда. Но лучше всего, конечно, ничего не продавать до тех пор, пока не появится необходимость изымать деньги из инвестиций.

Попробую на примере.

У вас есть 1000 единиц фонда, который покупался по 100₽ за штуку. За год он вырос до 114₽ и выплатил 6₽ дивидендов. Вы получили 6000₽, а в фонд теперь вложено 114000₽. Вы платите налоги с 6000₽, а тем, что осталось, можете распоряжаться, как хотите.

У меня точно такой же фонд, но реинвестирующий дивиденды. Он вырос за то же время со 100₽ до 120₽ (то есть вырос точно так же, просто дивиденды остались в нём), и у меня в портфеле стало 120000₽. Я ничего не продаю и не плачу никаких налогов, если не нужны деньги прямо сейчас. А если нужны — продаю 50 единиц по 120₽, получаю 6000₽, и в портфеле остаются те же 114000₽. Вот только налоговая база у меня будет (120₽-100₽)×50=1000₽ (то есть я плачу в 6 раз меньше налогов).

А если мой фонд торгуется на российских биржах, и я владел им больше трёх лет, то я вообще не плачу налогов.

И это я ещё не учитывал мою выгоду от сложного процента на длительных временных промежутках по сравнению с теми, кто получает дивиденды, платит с них налоги, а потом самостоятельно реинвестирует.

FIRE, цена то может и останется плюс синус, но в штуках число акций уменьшается и они просто кончатся и продавать уже будет нечего для вывода денег. Т.е прошло условные 15-0-15-20 лет. Акции ты все распродал для фиксации прибыли. И что дальше)? Вкладываться заново в подоражавший фонд🤣

Павел, На самом деле если посчитать то при количестве акций фонда грубо от 250 шт, то на 50 лет точно хватит, (Через 50 лет продаешь 1 акцию в год). а при исходных 1000 растянем на 75 лет, и еще 135 штук будут в запасе . Но это все грубая математика далекая от жизни .

FIRE, Все вроде правильно, но что будет грубо через 20 лет ? Я останусь без акций ?

Вариант для бумаг с Мос- или СПБ биржи: после 3-х лет владения определяем совокупный процент дивидендов с бумаг в фонде, продаём соответствующую долю. Экономим на налогах, тратим на комиссию брокера (существенно ниже сэкономленного налога).

Ок, можем начать с этого примера. Тут есть два момента.

1. Да, вы в минусе на 200 рублей и дивов нет. Но если бы вы купили точно такой же фонд, выплачивающий дивиденды, вы были бы в ещё большем минусе. На величину, близкую к полученным дивидендам. Точные цифры тут зависят от того, когда сильнее падала цена — до начисления дивидендов, или после. Если после, то фонд, выплачивающий дивиденды выигрывает.

2. Этой разницы между двумя фондами можно было бы избежать, если продать часть фонда, реинвестирующего дивиденды, в дату начисления дивидендов (то есть выплатить эти дивиденды самому себе). В этом случае результат был бы примерно такой же, плюс экономия на налогах, минус комиссия брокера за продажу.

Теперь давайте рассмотрим более типичный пример. Рынки как правило растут, иначе бы в них никто не инвестировал. Так что вы купили ETF за 3000, а через год цена выросла на 200 рублей. Если ваш фонд выплачивает дивиденды, вы мало того, что платите с них более высокие налоги, так ещё и лишаете себя части будущего роста — ведь рынок скорее всего будет и дальше расти, как он это делает чаще всего. Если же вы хотите по максимуму поучаствовать в будущем росте, вы можете самостоятельно реинвестировать дивиденды. Но даже в этом случае вы теряете часть роста, потому, что уже заплатили налоги на эти дивиденды, не говоря уже о комиссии брокера за реинвестирование. А с фондом, реинвестирующим дивиденды, у вас есть возможность десятилетиями ничего не платить нашей налоговой. Всё это время ваши деньги будут работать на вас.

P.S. На всякий случай, если кто не знает, в чём экономия на налогах с прироста капитала (с операции купи-продай) по сравнению с налогом на дивиденды: в случае с дивидендами мы платим 13% с суммы X, а в случае прироста капитала с суммы (X - Y), где X — cумма, которую мы получили; Y — сумма, которую потратили, когда покупали. Кроме того, есть так называемая льгота на долгосрочное владение для бумаг, торгующихся на российских биржах, которая позволяет вообще не платить налог с прироста капитала, если владеть этими бумагами больше трёх лет.

Если я покупаю облигации, то получаю купонный доход, который начисляют, например, раз в полгода. Так же один раз в определенный период инвесторы получают дивиденды по акциям.

А в случае покупки акций ETF -фондов такие штуки есть? Если да, то как они работают? Аналогично дивидендам на акции или как-то по-особому?

Дмитрий, такие штуки есть. То, как они работают, зависит от конкретного фонда.

Одни ETF выплачивают дивиденды, а другие направляют их на покупку новых ценных бумаг. Возможность и условия выплаты дивидендов можно посмотреть в политике фонда. Какой тип фонда выбирать — зависит от вашей стратегии.

Кратко про ETF

Про ETF мы уже подробно рассказывали в отдельной статье, кратко повторим. ETF — это набор ценных бумаг: акций, облигаций или других активов. Приобретая акцию ETF , вы получаете долю в общем котле, кусочек всех активов, которые собраны в фонде.

Что ETF делают с дивидендами

Для инвестора это значит, что ETF с инвестированием не будет переводить дивиденды на его счет, но стоимость акции такого ETF в портфеле инвестора вырастет соразмерно полученным фондом дивидендам. А ETF с выплатой дивидендов будет с определенной периодичностью перечислять полученные дивиденды на счет инвестора.

Фонды, которые выплачивают дивиденды, обычно делают это в установленные даты. Выплаты происходят 1—4 раза в год, но бывают фонды даже с ежемесячным перечислением дивидендов.

Американские ETF обычно выплачивают дивиденды. Европейские и российские — по выбору. Условия всегда прописаны в политике фонда. Без веских причин условия выплаты дивидендов не меняются.

Как понять, перечисляет ли фонд дивиденды

Для российских ETF смотрите информацию на сайтах управляющих компаний. Например, в карточках ETF «Финэкса» указано, что доходы реинвестируются:

А фонд RUSE от ITI Funds выплачивает дивиденды раз в год. Это написано на странице продукта: distribution frequency — annually.

Для иностранных ETF информацию удобно смотреть в специальных сервисах:

С помощью Etfdb и Justetf инвестор может выбрать зарубежные ETF по интересующим параметрам, в том числе по частоте выплат дивидендов и дивидендной доходности.

Какой ETF выбрать

ETF с реинвестированием подходит пассивным инвесторам, которые хотят увеличить стоимость своего инвестиционного портфеля, но не хотят производить лишние действия со своими вложениями. Реинвестирование происходит автоматически — его делает сам фонд без участия инвестора. Этот вариант снижает издержки инвестора: не нужно платить комиссии брокеру и бирже. Еще так можно оптимизировать налогообложение: с полученных дивидендов нужно платить НДФЛ , а при реинвестировании заплатить налог придется с дохода от продажи акции ETF — и только в момент продажи.

ETF с выплатой дивидендов подойдет инвестору, которому важен денежный поток от вложенных средств и которому при этом по душе именно ETF , а не облигации или дивидендные акции. Такой фонд обеспечит периодическое поступление денег на брокерский счет, которыми можно распорядиться по своему усмотрению.

Конечно, для поступления денег можно периодически продавать по несколько акций ETF , но многим психологически сложно продавать. Уменьшение числа акций ETF в инвестиционном портфеле может восприниматься как «проедание» капитала, снижение его стоимости. Так что дивидендный ETF в этом случае будет кстати. Главное — не перепутать виды фондов.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Всем уже надоела фраза «не держи яйца в одной корзине». Но она все еще остается хорошим советом, ведь в ней косвенно речь идет именно о диверсификации, о которой я вечно твержу своим подписчикам.

Разумная диверсификация, на мой взгляд, это 50% успеха на фондовом рынке. Давайте представим ситуацию — вы новичок и пока не очень хорошо умеете отбирать акции в портфель. Если вы хорошенько диверсифицируетесь и распределите свои деньги на 20 активов по 5% каждый, то шанс потерять все деньги намного меньше, чем если бы вы вложились в 5 активов по 20%. Логика проста — риск банкротства или многолетнего падения сразу у 20 компаний намного меньше, чем у 5.

Так причем тут ETF?

ETF — инструмент, который позволяет купить одну бумагу фонда, внутри которого уже куплено большое количество акций. Например, ETF SPY на американский индекс S&P500 включает в себя акции на миллионы долларов (если покупать их отдельно), а стоит он всего 320$.

При этом, ETF позволяет делать намного бОльшую диверсификацию, чем покупка отдельных акций. Кроме SPY вы можете приобрести фонды на отдельные сектора экономики или даже на другие страны, помимо США, и потратить на это 1000$, нивелировав тем самым большинство рисков.

Минусы ETF

На первый взгляд, очевидным минусом является комиссия за управление фондом, которая «пляшет» от 0,1-0,5 на американские ETF и около 1-2% на российском рынке. Но я считаю это не значительным минусом, потому что вы платите за свою пассивность и экономию времени на глубокий анализ.

Многие ETF не платят дивиденды, и это неприятно для пассивных инвесторов. Правда касается это чаще российских фондов, потому что многие американские фонды платят.

Что выбрать в России?

На российском рынке выбор подобных фондов пока не слишком большой и многие из них повторяют друг друга, поэтому поговорить я хочу лишь о двух компаниях, ETF которых я использовал — Finex и Тинькофф. Почему я рассматриваю именно эти 2 компании? Просто потому что Finex самый старший игрок на этом рынке, а все остальные операторы лишь повторяют состав его фондов, минимально отличаясь лишь размером комиссии. Тинькофф же создал отличный от конкурентов продукт, поэтому его будет интересно сравнить с эталоном.

К слову, американский фондовый рынок имеет намного больше различных фондов и операторов, поэтому выбор там больше, но подобные фонды доступны у нас в стране только квалифицированным инвесторам.

FinEx

Компания FinEx имеет в своей “обойме” 13 фондов на любой вкус, начиная с фонда американских акций, заканчивая различными облигационными продуктами и даже захвачен экзотический рынок Казахстана.

Средняя комиссия у фондов этой компании около 1%, в облигационных поменьше, в акционных побольше. До недавнего времени компания не имела никакой конкуренции и поэтому обычный инвестор был вынужден покупать лишь их продукты, либо ПИФы, которые предлагают различные брокеры на своей платформе.

Все ETF от Финекса торгуются в рублях, несмотря на то что активы внутри его фондов чаще в долларах. Это плюс для российского инвестора, потому что нет дополнительных издержек на обмен валюты.

Тинькофф Капитал

Совсем недавно, у Finex появился конкурент — Тинькофф, который создал сразу 3 фонда, повторяющих известный “всепогодный портфель”, адептом которого является Рэй Далио. Эти 3 портфеля схожи по структуре — по 25% имеют золото, долгосрочные облигации, краткосрочные облигации и акции. Отличия лишь в том, что в зависимости от валюты, в которой торгуется фонд (доллар, рубль или евро) выбираются активы соответствующей страны.

Фонды получили на старте много критики из за высоких комиссий, но Тинькофф пошел на встречу клиентам и сократил их издержки, отменив полностью брокерскую комиссию, в случае покупки пая в их приложении. Итого комиссия стала такой же как у конкурента — около 1%.

При недостатке, связанном с издержками на обмен валюты, про который я писал ранее, “вечные портфели” имеют очень дешевую стоимость и покупать их можно буквально на сдачу :)

Позже Тинькофф запустил еще 3 новых фонда — Тинькофф Золото, Nasdaq и MOEX. Если первый и третий фонды имеют полную альтернативу на рынке, то фонд на акции Nasdaq — это полнейший эксклюзив для неквалифицированных инвесторов и за этот фонд стоит поставить жирный плюс Тинькофф Капитал.

Ну и что?

В целом, ETF подходит людям, которые не очень хотят погружаться в тонкости инвестирования и посвящать этому жизнь, при этом позволяют получать среднерыночную доходность при сниженных рисках. Я считаю, что с этого инструмента нужно начинать свой инвестиционный путь, а уже затем, поняв свой интерес к теме, углубляться дальше или же остаться пассивным инвестором, ребалансируя свой портфель из ETF раз в пол года.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением.

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

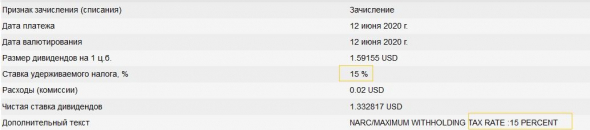

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

- За депозитарные расписки банк-депозитарий взимает дополнительную комиссию за их учет и хранение. Эта сумма не является налогом! Комиссия только уменьшает сумму, с которой вы должны заплатить налог.

- Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать не потребуется.

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Если вы изучите свой брокерский отчет, то, скорее всего, найдете много интересного. Удержанная сумма НДФЛ будет не у всех 13% — как раз по вышеуказанной причине. Кроме этого, возможна ситуация, что у вас вовсе не будет удержан НДФЛ. Например, в случае с АФК «Система», распределяющей дивиденды от компаний, в которых она владеет долей.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

2. Внизу отчета находим «Справочная информация по дивидендам / купонам».

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Автор статьи

Читайте также: