Банковские карты в условиях кризиса

Обновлено: 26.04.2024

Кредитная карта позволяет не только оплатить покупки в нужный момент, но с ее помощью также можно совершать безналичные операции в интернете, оплачивать важные услуги и бытовые расходы, снимать наличные в банкоматах. Скидки, баллы, Cash Back с покупок и большой льготный период станут приятными бонусами для держателя кредитки и помогут сделать траты удобнее выгоднее и комфортнее.

При составлении рейтинга лучших кредитных карт за 2021 год, мы учли все накопленные банками позиции в наших рейтингах по дебетовым картам за весь 2021 год. При ранжировании продуктов в итогом исследовании основными критериями для нас являлись: проценты по кредиту, льготный период, лимит кредитования, стоимость обслуживания карты, величина кешбэка и его категории, лимиты на переводы или снятие денег, наличие дополнительных бонусов и преимуществ, предложенных банками.

При сравнении мы учли следующие критерии:

Ставки по кредитным картам выше ставок по потребительским кредитам. Однако, большой срок льготного периода по кредитной карте дает возможность дольше не платить проценты за совершение покупок, что делает использование карты более выгодным и удобным. В среднем банки предоставляют льготный период от 50 до 55 дней, но есть предложения с грейс-периодом до 2 месяцев, а также от 100 и более дней. Необходимо планировать свои траты и не использовать кредитную карту без особой надобности, если нет уверенности, что получится обнулить свой долг вовремя.

В течение 2021 года команда «Выберу.ру» разработала 9 рейтингов кредитных карт, в частности следующие ТОП-подборки:

- 1 рейтинг кредитных карт со снятием наличных;

- 4 рейтинга кредитных карт с большим льготным периодом;

- 2 рейтинга кредитных карт с начислением Cash Back;

- 1 рейтинг карт рассрочки;

- 1 рейтинг кредитных карт для автовладельцев.

В итоговый рейтинг ТОП-20 вошли крупнейшие банки России по объемам кредитных портфелей (на 31.12.2021 г.) с выгодными предложениями по кредитным картам в 2021 году.

Кризис уже сказался практически на всех отраслях малого и среднего бизнеса. В последние недели после каждого обращения президента к нации горячие линии банков, МФО и краудлендинговых площадок испытывали пиковые нагрузки с запросами на кредитные каникулы.

Конечно, мы идем навстречу заемщикам: в том или ином виде каждая финансовая организация предоставляет отсрочки платежей или реструктуризацию. Но любой из нас понимает, что это не панацея. Часть заемщиков, которым предоставлены кредитные каникулы, все равно не справится. Многим, чтобы бизнес вернулся в прежнее русло, понадобится дополнительное финансирование. Однако просрочка в портфеле будет расти, поэтому новых кредитов и займов на поддержание деятельности в прежнем виде для МСП, особенно по доступным ставкам, не будет.

И в 2008, и в 2014 году многие не раз вспоминали выражение «Человек, который почувствовал ветер перемен, должен строить не щит от ветра, а ветряную мельницу». Для финансовых организаций той самой мельницей станет правильная адаптация продуктовой линейки под новый тип заемщика и востребованные в моменте ниши.

Как трансформируется портрет заемщика и финансовые продукты для него?

Самозанятые. Будем реалистами: несколько сотен тысяч или даже миллионов предприятий микро- и малого бизнеса обанкротятся. По расчетам Торгово-промышленной палаты, к концу года могут обанкротиться 3 млн предпринимателей, 8,6 млн человек могут потерять работу. Из нескольких миллионов безработных кто-то попробует найти аналогичную работу в другом месте, кто-то сменит сферу деятельности. Но логично предположить, что большая часть этих людей попробует заниматься тем же, чем обычно, но в частном порядке. По данным ФНС, с начала 2020 года число зарегистрировавшихся в качестве самозанятых граждан выросло почти на 40% и составило более 465 тыс. человек, ежедневно в качестве самозанятых регистрируются около 3 тыс. человек.

Предположу, что в первом полугодии 2021 года их количество как минимум удвоится. Ведь сфера услуг никуда не денется, просто, с одной стороны, заказчики будут стараться сэкономить, с другой — на рынке труда окажется большое количество профессионалов и просто талантливых людей. В результате видоизменится сама структура спроса: ремонт не силами большой компании, а наем частных мастеров, не клининговая компания, а услуги персональной уборщицы, не маркетинговое агентство полного цикла, а несколько фрилансеров и т. д.

Эта новая волна самозанятых будет нуждаться в финансировании для запуска или развития своего молодого бизнеса, а финансовых продуктов специально для такого типа заемщиков практически нет. Как классическая кредитная организация рассматривает заявки самозанятых сейчас? Как обычных физических лиц: платежная дисциплина, текущая кредитная нагрузка — и получите кредитную карту с лимитом в несколько десятков или, если повезет, сотен тысяч рублей.

Финтех-проекты, конечно, более прогрессивны. И сейчас самое время делать совместные продукты с маркетплейсами, у которых есть большие данные. Простой пример: маркетплейс Youdo. Профессионалы, предлагающие свои услуги, проходят предварительную верификацию на самом маркетплейсе, у них есть рейтинги, понятна стоимость их услуг, фиксируется количество и процент успешно выполненных заданий и многое другое. По сути, можно сделать примерную оценку платежеспособности и отследить динамику. Если сюда добавить кредитную историю, есть все составляющие для одобрения лимита кредитования заемщика. Коллаборация финансовой организации, работающей онлайн, с подобным маркетплейсом — это ситуация win-win-win: маркетплейс получит дополнительный источник монетизации и сможет предложить еще одну услугу своим пользователям, пользователи получат доступ к финансированию прямо на сайте, а финансовая организация — поток клиентов.

Сейчас время пробовать. Кризисные и посткризисные периоды — всегда время поиска новых решений: одним из них может стать использование «социального скоринга». Например, американская платформа ZestFinance с помощью искусственного интеллекта уже больше десяти лет собирает и анализирует данные из множества источников, в том числе сведения об онлайн-активности потенциальных заемщиков. Все, кроме соцсетей. Алгоритмы сервиса помогают выявить надежных и перспективных заемщиков, которым обычные банки отказывают в финансировании из-за отсутствия кредитной истории.

Государственный заказ. Рынок, который остается устойчивым несмотря на текущий кризис, — исполнение государственных контрактов по 44-ФЗ и 223-ФЗ. В отличие от коммерческих контрактов, при целевом финансировании которых высок риск и неполучения денежных средств заемщиком, и мошенничества, здесь все прозрачно и очевидно. Любой желающий может в открытых источниках посмотреть максимально подробную статистику участника госзаказа (опыт исполнения контрактов, объем выполненных контрактов), оценить поведенческую модель участия (насколько агрессивно торгуется в аукционах, пытается ли участвовать в непрофильных закупках), споры с заказчиками и т. д.

В 2014 году размер рынка только по 44-ФЗ составлял более 5,5 трлн рублей, тогда как по итогам 2019-го — 8,23 трлн.

Почему этот продукт не был так актуален раньше? Кредиты на исполнение контракта банки не очень любили. Во-первых, по причине отсутствия залогового обеспечения большинство таких заемщиков может себе позволить только бланковые кредиты. Хватит пальцев одной руки, чтобы пересчитать банки, которые предоставляют их не теоретически, а на практике. Во-вторых, у контрактников часто «рваная» выручка (нерегулярные поступления на расчетный счет). В-третьих, нередко бывают задержки оплаты по контрактам, как следствие — просрочки по своим платежным обязательствам.

Государство часто платит с задержкой, особенно если это муниципальный бюджет не самого богатого региона. Однако ключевое слово здесь — «платит». Во время кризиса 2014 года финансовые организации, которые специализировались на государственном заказе, были одними из немногих, кто показывал стабильный рост.

Что важно, кредит на исполнение госконтрактов — это продукт, который даже не надо адаптировать и трансформировать. Оптимальное решение в кризисной ситуации — сделать акцент на том, что он не просто существует, но и доступен широкому кругу компаний.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Кредитные карты в пандемию стали для банков «новой проблемной зоной», выяснили аналитики АКРА. Если до кризиса на кредитки приходился только 1% от суммы реструктурированных долгов россиян, то сейчас их доля подскочила до 12%

Пандемия коронавируса и кризис изменили характер реструктуризации потребительских долгов: банки стали активнее пересматривать условия погашения обязательств по кредитным картам, следует из обзора рейтингового агентства АКРА, поступившего в РБК. На 1 апреля кредиты, попавшие под реструктуризацию, в основном были потребительскими (53%) или ипотечными (42%). На кредитные карты приходился всего 1% от портфеля кредитов с пересмотренными условиями, но к 1 августа доля реструктуризаций по кредиткам подскочила до 12%. Объем реструктурированной задолженности по кредитным картам достиг 80–85 млрд руб., оценила по просьбе РБК директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Чем вызван всплеск реструктуризаций по кредиткам

Начало кризиса стало поводом для запуска масштабных программ поддержки российских заемщиков. С конца марта российские банки начали предлагать клиентам собственные программы реструктуризации или отсрочки по кредитам, а в апреле вступил в силу федеральный закон о кредитных каникулах (106-ФЗ). По данным Банка России, с 20 марта по 26 августа кредитные организации реструктурировали чуть больше 1,6 млн розничных ссуд на 734 млрд руб (.pdf).

В основном россияне просили банки изменить условия погашения потребкредитов, но был значительный рост обращений по поводу кредитных карт, говорит Носова. «Люди, которые до кризиса активно брали потребкредиты, не смогли продолжать их оформлять, в том числе из-за ужесточения политики банков. Такие клиенты стали наращивать задолженность именно по кредиткам, а потом из-за роста нагрузки обращались за реструктуризацией долга», — объясняет она рост реструктуризаций в сегменте карт.

Как замечает Носова, тенденция говорит об ухудшении качества задолженности физлиц. «Если раньше проблемной зоной были потребкредиты, то сейчас это еще и кредитные карты», — отмечает она.

Потолок выше 700 тыс. руб. в месяц: cколько получают No-code разработчики

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Alibaba торгуется по рекордно низкой цене. Стоит ли покупать

Чекиньтесь в другом месте: что стало с соцсетью-хитом Foursquare

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Почему Kraft Heinz провалила реструктуризацию: отвечает Джон Коттер

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Как проводилась оценка

Аналитики АКРА опросили 22 банка, которые имеют рейтинги агентства и занимают лидирующие позиции на рынке розничного кредитования. На эти организации приходится 25% совокупного розничного портфеля в России. Согласно результатам опроса, 86% банков-респондентов активно использовали различные меры поддержки заемщиков в период пандемии.

Агентство не приводит оценок, какая доля рестуктуризаций по кредитным картам проводилась по собственным программам банков, а какая — по федеральному закону. Но в целом объем ссуд, по которым давались отсрочки в рамках государственных «кредитных каникул», в семь-восемь раз ниже тех, что банки реструктурировали на своих условиях. Как отмечают аналитики АКРА, у банков были стимулы предлагать послабления по кредитам даже тем заемщикам, которые не попадали под госпрограмму: ЦБ разрешил банкам временно не создавать дополнительные резервы для покрытия таких проблемных ссуд.

Как реструктуризация маскирует просрочку

По оценкам АКРА, доля просроченной задолженности в розничном портфеле банков в 2020 году в среднем составляет 4,6%, что ниже показателей прошлого года. Ухудшение качества портфеля пока сглаживается ростом объемов кредитования и реструктуризацией. «Сравнительно худшая картина» будет видна в четвертом квартале 2020 года или в начале 2021-го, допускают аналитики. 30 сентября для заемщиков истекают сроки подачи заявлений на реструктуризацию по 106-ФЗ. Если банки не продлят собственные программы, это скажется на качестве кредитного портфеля, считают в АКРА.

Ранее бюро кредитных историй «Эквифакс» оценивало, что 90% кредитов, по которым россияне перестали платить в начале кризиса, так и осталось в просрочке. Опрошенные РБК эксперты тогда допускали, что пик кризиса в банковской рознице еще не пройден.

«Вероятность скорого восстановления платежеспособности граждан невысока», — полагают аналитики АКРА, объясняя это ростом безработицы и падением реальных доходов. Если весь объем кредитов, попавших под реструктуризацию, останется проблемным (IV—V категории качества), банкам потребуется досоздать резервы примерно на 70% такой задолженности, говорится в обзоре. По оценкам агентства, это приведет к потерям игроков на уровне 600 млрд руб., или 5–6% капитала банков. Такой объем резервов затруднит прохождение банками кризиса, но не сильно ударит по их нормативам, считают в АКРА.

Банкам придется формировать значительные резервы при любом из стресс-сценариев, вызванных кризисом и коронавирусом, считают в агентстве НКР. Кризисный вариант развития событий приведет к убыткам почти на 900 млрд руб.

Пандемия коронавируса и падение цен на нефть могут привести к повторению кредитных шоков 2008 и 2014 годов в российском банковском секторе, говорится в обзоре рейтингового агентства НКР, поступившем в РБК. Эксперты проанализировали влияние предыдущих кризисов на банки и смоделировали три возможных стресс-сценария для сектора.

Самый умеренный из них потребует от банков практически удвоить резервы на возможные потери по ссудам и снизит прибыль на 10%. Если же шок будет серьезнее, банки по итогам года могут зафиксировать убыток в размере до 900 млрд руб. Аналитики берут за основу показатель прибыли до налогообложения.

«При реализации любого из сценариев банковский сектор сохранит существенный запас капитала», — подчеркивают эксперты. Однако они не исключают, что некоторым крупным банкам может понадобиться докапитализация.

По итогам прошлого года кредитные организации получили рекордную прибыль на уровне 2 трлн руб., хотя частично рост за последний год связан с техническими факторами, в частности переходом на новый стандарт отчетности МСФО 9. За последние шесть лет самый плохой финансовый результат банки показали в 2015 году — прибыль тогда составила 190 млрд руб.

В отличие от кризисов 2008 и 2014 годов причиной ухудшения ситуации в этом году стала не финансовая система, а реальный сектор, отмечают аналитики НКР. «Ситуация меняется стремительно, существует угроза серьезной рецессии в мировой экономике во втором квартале, но никакие цифры пока не доступны», — отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов. Поэтому аналитики выбрали формат различных стресс-сценариев вместо прогноза.

Расчеты НКР основаны на результатах деятельности 100 крупнейших банков. На 1 февраля доля этих игроков на рынке составляла 88% совокупных активов сектора. Расчеты не учитывают возможные антикризисные меры со стороны регуляторов. Стресс-тестирование не моделирует последствия кризиса для каждого банка в отдельности.

Три сценария стресса

Услуги консалтинга востребованы как никогда: чего хотят компании

Вы хотите выплатить дивиденды акционерам. Как отказаться от моратория

Эпоха iPod: как Apple создала самый популярный плеер в истории

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Сотрудники воруют на работе: какие 10 мер помогут этого избежать

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Не все деньги должны работать: как создать в компании резервный фонд

Согласно расчетам НКР, если острая фаза кризиса в экономике продлится в течение всего 2020 года, а негативные проявления сохранятся до конца следующего, эффект для банков будет сравним с событиями 2008 года. При реализации «кризисного» сценария ВВП России в 2020 году упадет на 6–7%, а в 2021-м экономика покажет восстановительный рост менее 1%. Убытки банковского сектора в этом году достигнут 869 млрд руб. (худший финансовый результат с 2012 года — на сайте ЦБ доступны данные только за этот период), а в 2021 году доналоговая прибыль едва превысит 230 млрд руб.

В «кризисном» сценарии банкам придется сформировать дополнительные резервы на уровне 2,02 трлн руб., следует из оценок НКР. При этом совокупный объем взвешенных по риску активов сократится примерно на 2,4%, до 81,9 трлн руб.

«Негативный» сценарий НКР предполагает, что острая фаза кризиса завершится уже в середине этого года, а отрицательные эффекты сохранятся еще на год. В таком случае ВВП России в 2020 году упадет на 4%, а в 2021-м вернется к росту на уровне 1–1,5%. Тогда банкам потребуется создать дополнительные резервы на 1,48 трлн руб., а убыток сектора в 2020 году составит 2 млрд руб. В 2021 году банки покажут доналоговую прибыль на уровне 930 млрд руб., как в 2016 году.

«Умеренный» сценарий не приведет к убыткам банковского сектора, но все равно потребует от игроков значительных усилий для поддержания качества портфелей, следует из расчетов агентства. Согласно этому сценарию, острая фаза кризиса и негативные проявления затронут только 2020 год. В этих условиях ВВП России все равно снизится на 2%, с восстановлением роста на 1,5–2% в 2021 году.

В таком стресс-сценарии прибыль составит 706 млрд руб. в 2020 году и 1,5 трлн руб. — в 2021-м.

Как аналитики оценивают прочность банков

Аналитики НКР считают наиболее вероятной реализацию «умеренного» сценария. Неопределенность с развитием пандемии COVID-19 полностью не отменяет и остальные. Но даже в самом стрессовом сценарии достаточность капитала банковской системы снизится незначительно и не пробьет минимальные нормативы ЦБ.

Присваивать вероятности тем или иным сценариям сейчас преждевременно, хотя надо готовиться в том числе и к «жесткой посадке», считает старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, падение российской экономики даже на 2% уже можно считать «трудным испытанием для банковского сектора».

Как отмечается в обзоре НКР, за последние годы российские банки существенно сократили валютное кредитование, а регулирование со стороны ЦБ ужесточилось. Тем не менее аналитики не исключают возникновения проблем у отдельных банков.

По словам Проклова, потребность в дополнительном капитале может возникнуть у банков с низким запасом капитала и высокой долей кредитов в портфеле, выданных заемщикам из наиболее уязвимых отраслей — транспорт, туризм, ресторанно-гостиничный бизнес. С негативным влиянием на капитал могут столкнуться и те, кто не специализировался на работе с корпоративными клиентами, предупреждает эксперт: «Не исключено, что при таком сценарии серьезное давление будет и на капитал розничных банков, что будет обусловлено ростом просрочки населения по потребительским кредитам». Банк России уже анонсировал послабления для банковского сектора и заемщиков.

Вмешательство регулятора возможно в каждом из трех стресс-сценариев, но «степень участия будет различной», отмечает Проклов. По оценкам НКР, докапитализация банков, аналогичная мерам 2014–2015 годов, возможна при реализации «кризисного» сценария.

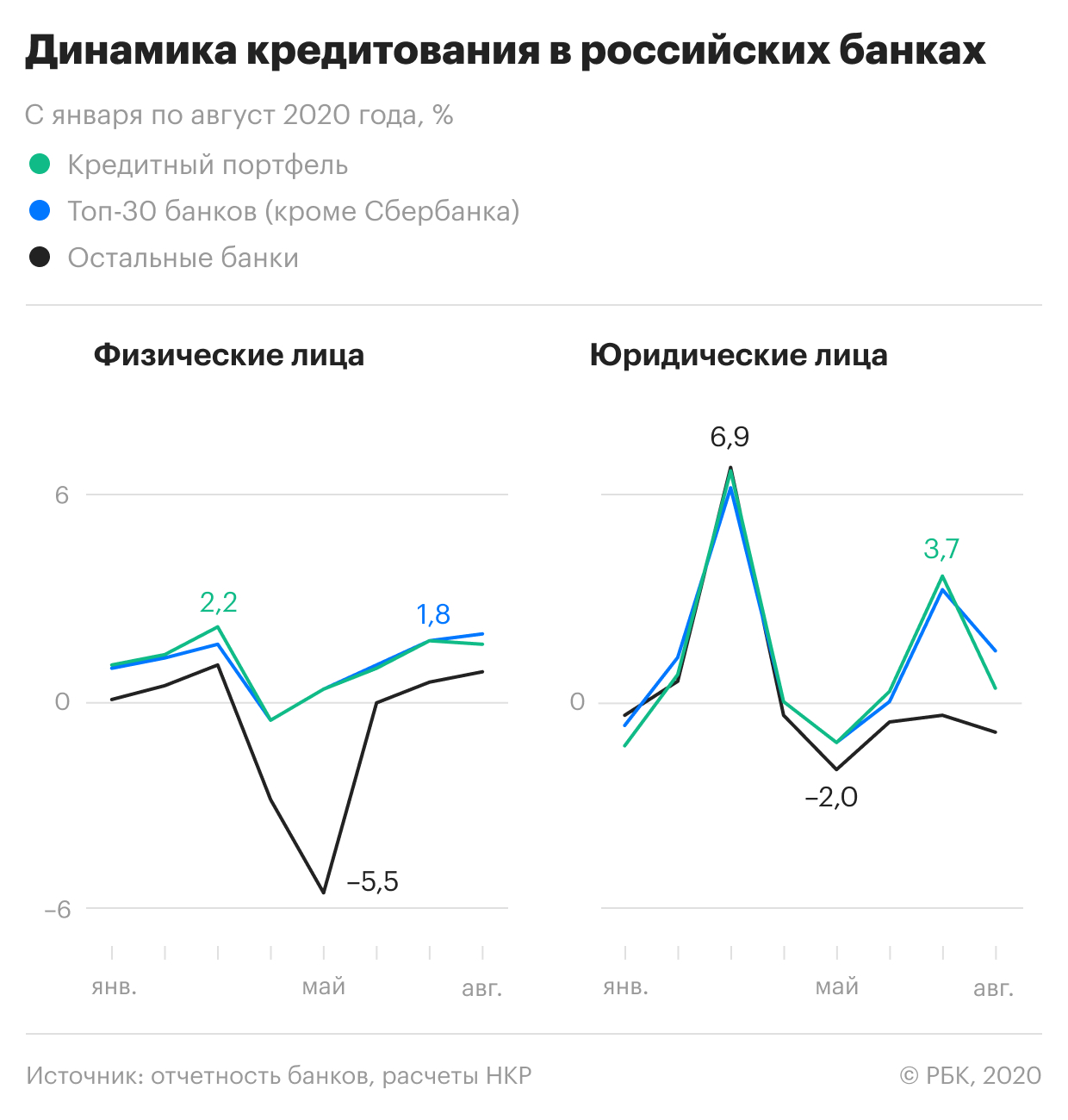

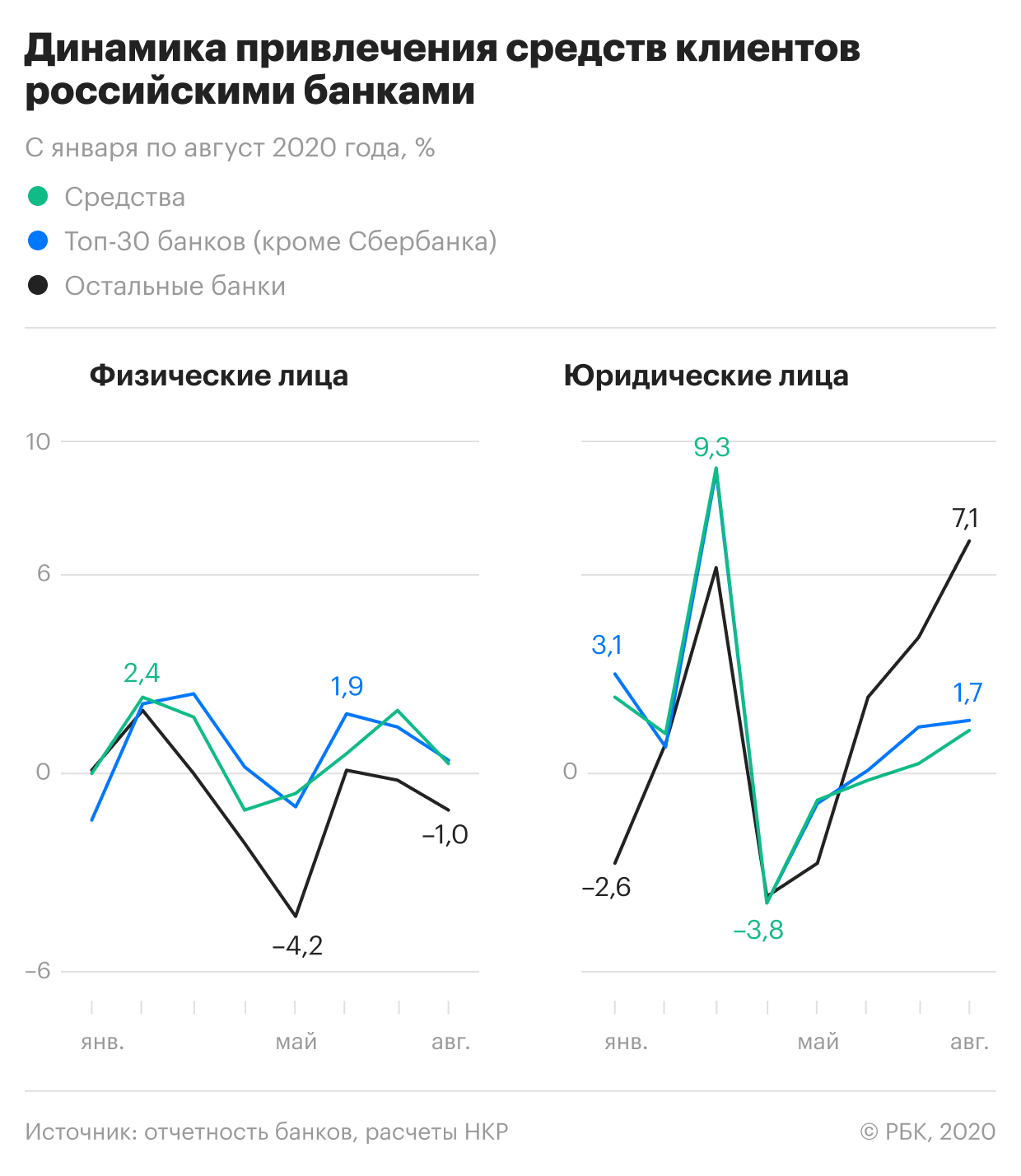

Несмотря на вызванный COVID-19 кризис, банки из топ-30 смогли укрепить свои позиции на рынке, выяснили в НКР. Они опередили более мелких конкурентов по росту активов, маржинальности бизнеса и привлечению вкладчиков

Кризис и пандемия коронавируса оказали неоднородное влияние на банковский сектор — крупные банки из топ-30 смогли заметно повысить эффективность бизнеса в отличие от средних и мелких игроков, следует из обзора рейтингового агентства НКР (есть у РБК). Как отмечают аналитики, это одно из отличий коронакризиса от спада 2014–2015 годов.

«Негативное влияние предыдущего кризиса по большому счету в той или иной степени испытали на себе все банки: запас прочности у системы был существенно меньше, а ситуация в экономике [была] экстраординарной — резкое падение рубля и рост ключевой ставки», — напоминает управляющий директор группы рейтингов финансовых институтов агентства НКР Михаил Доронкин. В 2020 году в секторе сложилась иная ситуация. «В моменте от пандемии никто из банков не пострадал, в том числе за счет более масштабных мер поддержки. В таких условиях некоторые игроки смогли даже укрепить свои позиции в системе», — добавляет эксперт.

Как банки из топ-30 смогли выделиться на фоне кризиса

По оценкам НКР, банковский сектор прошел первую волну пандемии по сценарию «умеренного стресса». Это самый мягкий вариант развития событий, который рассматривало агентство в марте. «Удалось избежать повторения кризисных 2008–2009 годов, когда стоимость риска достигала 6%, и за счет ряда регулятивных послаблений смягчить масштаб потрясений, растянув влияние на прибыль и капитал более чем на год», — подчеркивают аналитики. Из их расчетов следует, что в целом по системе стоимость риска выросла до 3%.

Банки из топ-30 в пандемию смогли опередить конкурентов почти по всем бизнес-показателям:

-

Крупные игроки показали более устойчивую динамику кредитования. За апрель—август корпоративный портфель банков из топ-30 вырос на 4%, розничный — на 5%. У остальных банков динамика была отрицательной: минус 4% и минус 7% соответственно.

Кастовость, стартапы, осторожность — что нужно знать о бизнесе в Индии

Как изменились условия покупки ВНЖ за границей из-за санкций: обзор

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Alibaba торгуется по рекордно низкой цене. Стоит ли покупать

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

Локдауны в Китае грозят новым логистическим кризисом. Чего ждать

Когда щедрость работодателя к выплатам премий заинтересует ФНС — кейсы

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Так ли прочны позиции крупнейших банков

Одно из преимуществ, которое небольшие игроки смогли сохранить в кризис, — существенный запас капитала. На 1 сентября их буферы по нормативам достаточности капитала превышают аналогичные показатели топ-30 банков в 1,5–2 раза, отмечают эксперты НКР.

Это отчасти связано с тем, что к системно значимым организациям ЦБ предъявляет повышенные требования, для них действуют повышенные надбавки к нормативам достаточности капитала. Среди банков из топ-30 НКР запас капитала с учетом надбавок «в значительной степени неравномерен», говорится в обзоре НКР.

Крупные банки действительно проходят этот кризис увереннее, говорит старший кредитный эксперт агентства Moody’s Ольга Ульянова: «У них более диверсифицированные портфели и нет ярко выраженного фокуса на наиболее пострадавших сегментах — кредитах МСБ [малому и среднему бизнесу] и необеспеченных потребительских кредитах». Впрочем, из этого правила есть исключения. «Мы также знаем примеры небольших, но хорошо диверсифицированных региональных банков, которые в текущей ситуации чувствуют себя уверенно как благодаря тесным многолетним связям со своими клиентами, так и благодаря тому, что регионы были до сих пор существенно меньше затронуты пандемией, чем столица», — поясняет аналитик Moody’s. Вопрос не в размере, а в способности банка генерировать устойчивый процентный и комиссионный доход, а также избегать повышенных кредитных рисков, резюмирует она.

Влияние кризиса и пандемии еще не «догнало» крупные банки, полагает директор по банковским рейтингам «Эксперт РА» Людмила Кожекина. «Основной негативный эффект от экономического спада из-за COVID-19 отразится на прибыли крупнейших банков в следующем году после завершения моратория на банкротство заемщиков-юрлиц и отмены послаблений по резервированию реструктурированных кредитов крупному бизнесу», — замечает она. По данным ЦБ, на 11 сентября системно значимые банки пересмотрели условия по корпоративным кредитам на 4,3 трлн руб., это 13,4% их совокупного кредитного портфеля.

Как вторая волна пандемии может сказаться на секторе

По прогнозу НКР, чистая прибыль банковского сектора по итогам года может составить 1,2–1,3 трлн руб. Для сравнения: в 2019 году финансовый результат банков был рекордным — 1,7 трлн руб., хотя ЦБ указывал на влияние технических факторов. По оценкам аналитиков, прибыльность бизнеса банков в этом году поддержит рост процентного дохода и сохранение регуляторных послаблений по резервам. Очевидный риск для сектора — ухудшение эпидемиологической ситуации в России. 11 октября в стране третий день подряд было зафиксировано максимальное с начала пандемии количество случаев заражения COVID-19 — 13 634.

«Вторая волна пандемии будет болезненна для банков, если она приведет к остановке экономики по образцу того, что мы наблюдали в марте—мае», — полагает Ульянова. Многое зависит от того, потребует ли эпидемиологическая ситуация возврата к жестким санитарным ограничениям, соглашается Доронкин. По его словам, строгий длительный режим самоизоляции вряд ли будет введен, но вероятность снижения экономической активности в четвертом квартале высока.

«Негативные последствия возможного замедления экономической активности испытают на себе многие заемщики, в том числе и клиенты малых и средних банков, поэтому нельзя говорить о том, что какая-то из групп банков в большей степени защищена», — подчеркивает аналитик НКР.

Первая волна COVID-19 уже негативно отразилась на кредитном качестве банковских заемщиков, причем пик резервирования этих ссуд еще не пройден, отмечает директор группы «финансовые институты» агентства S&P Ирина Велиева. «С учетом второй волны [пандемии], доля проблемных активов в кредитных портфелях крупнейших банков увеличится вдвое: примерно с 7,5% на конец 2019 года до 12–15% по итогам 2020 года», — прогнозирует она.

Автор статьи

Читайте также: