Что означают знаки на банковской карте

Обновлено: 28.04.2024

Логотипы банковских карт

По-английски логотип банковских карт — это знак фирмы карт, то есть «бренд» карт. Это многое говорит о важности брендов кредитных карт, которые в некотором смысле даже более важны, чем бренд банка или магазина, выпустившего кредитную карту.

По-английски логотип банковских карт — это знак фирмы карт, то есть «бренд» карт

Это связано с тем, что логотип карты отвечает за обработку всех транзакций с использованием вашей кредитной карты, а также за анализ вашего профиля потребления и передачу этой информации в банк или финансовое учреждение, выпустившее карту. Это логотип кредитной карты, который позволяет через глобально интегрированную систему, что вы можете использовать одну и ту же кредитную карту в любой точке мира.

Банк карты — посредник

Все это определяет логотип карты как хорошего посредника между покупателем, продавцом и банком. Потребитель платит картой, компания-посредник (логотип) получает доступ к данным банка, чтобы проверить лимит карты и, если есть баланс, затем транзакция авторизуется, а продавец получает деньги за сделанную продажу.

Все это посредничество также обеспечивает большую безопасность финансовой системы и более низкие операционные расходы для банков и финансовых учреждений, которым не нужно покидать свой рынок (финансовые продукты) для создания технологической и логистической структуры для работы с картами и платежами.

Банковская карта с логотипом является частью платежной сети для этого конкретного бренда. Он не будет совместим с платежными системами других производителей. Чтобы использовать эту платежную сеть, с каждой транзакции взимается процент, но он уменьшается в конечной стоимости для потребителя.

Логотипы платежных систем банковских карт в мире

AMEX, Discover, Elo, Visa, MasterCard — одни из самых известных логотипов мира. Им удалось построить чрезвычайно надежные и интегрированные сети обработки платежей, способные обрабатывать миллионы платежей в минуту через онлайн-терминалы или физические терминалы, гарантируя более низкие затраты на процесс, большую безопасность и посредничество, которое еще лучше интегрирует финансовую систему.

AMEX, Discover, Elo, Visa, MasterCard — одни из самых известных логотипов мира

Нет логотипа карты лучше или хуже другого. Что вы должны учитывать, так это прикрепление логотипа к желаемому использованию. Есть логотипы карт, которые используются только на национальном уровне, и другие, более популярные в определенных регионах той или иной страны. Будьте осторожны и внимательны в своем выборе.

Логотип банковской карты МИР

Логотип банковской карты МИР — символ национальной платежной системы. Национальная система платежных карт была запущена в 2015 году. Она представляет собой альтернативу международным платежным системам, не зависящая от политической обстановки и санкций. Первые карты в системе МИР были выпущены в декабре 2015 года. Название и логотип система получила в ходе народного голосования. Логотип — глобус, фирменные цвета – голубой и зеленый.

Платежная система МИР появился по инициативе правительства. Ее основная задача создать более надежную альтернативу международным карточкам. После введения экономических санкций в 2014 году держатели Виза и МастерКард в России испытали сложности с их использованием. На территории Крыма они отключены до сих пор.

Советуем почитать: Visa Debit и Visa Credit

Логотипы банковских карт видео

Повышайте свою финансовую грамотность, старайтесь разбираться во всех банковских продуктах, которыми вы пользуетесь. Чаще всего статьи о них, помимо забавной и познавательной информации, содержат немалое количество советов в стиле «лайфхак».

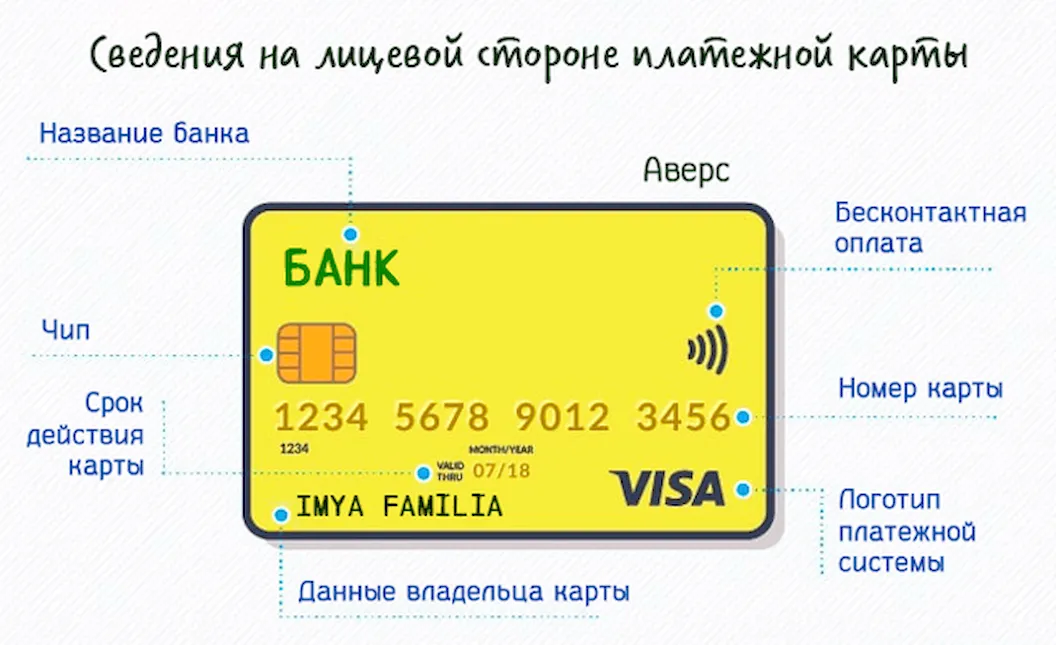

Каким бы банком и на каких условиях ни была бы выпущена карта, она будет иметь стандартный и абсолютно привычный нам вид и размер. Информация на ней тоже, казалось бы, всем понятная — логотип банка, имя владельца, срок действия карты и ее номер. Однако для специалиста цифры на карте — это еще и настоящий шифр, который вы также можете разгадать.

Дизайн карты на аверсе (лицевой стороне) — это как раз то, что отличает карту одного типа от другого. На этой стороне обязательно указан логотип платежной системы, индивидуальный номер карты и, в большинстве случаев, имя владельца.

Логотип платежной системы (ПС) показывает, какой платежной системой обслуживается ваша карта. Именно эта ПС отвечает за проведение любых операций по ней. Кроме того, у каждой ПС свой набор спецпредложений для владельцев карт и свои возможности по приему в разных торговых точках.

По номеру карты можно определить ее «родословную».

Первая цифра в номере пластиковой карты означает, к какой платежной системе она относится. Все карты Visa имеют номер, начинающийся на «4», Mastercard — на «5», а American Express — «3». Если карту выдала не кредитная организация, номер может начинаться и с других цифр. «1» и «2» — это различные авиалинии, «3» — организации сферы путешествий и развлечений, «6» — мерчендайзинговые компании, «7» — топливные, «8» — предприятия в сфере телекоммуникаций, а «9» — это государственные ассигнации.

Вторая, третья и четвертая цифры в номере — это номер банка, который выпустил пластиковую карту. Пятая и шестая дают дополнительную информацию об этой кредитной организации.

Все вместе первые шесть цифр в номере карты — это так называемый банковский идентификатор, или БИН.

Седьмая и восьмая цифры в номере — это обозначение программы банка, по которой он выдал карточку.

Все остальные цифры, кроме последней, дают индивидуальный номер карточки. При этом он формируется по специальному алгоритму, то есть у двух подряд созданных карт номер будет отличаться не только на одну цифру — он вообще будет неповторимым.

Имя владельца. На карту может быть нанесено имя владельца (именная карта) или нет (карты моментальной выдачи или неименные карты). На платежеспособность карты этот фактор никак не влияет.

Обычно у премиальных карт и карт с широким набором функционала имя владельца нанесено на карту, а вот карты моментальной выдачи не содержат имени, хотя абсолютно также привязаны к вашему счету.

Справедливости ради надо отметить, что карты с именем владельца обеспечивают чуть большую безопасность данных, т.к. в случае утери или кражи другому человеку без вашего паспорта воспользоваться ею будет значительно сложнее.

Электронный чип. Начиная с 2015 года, все банки в России обязаны выпускать карты только с чипом, хотя картами без чипа можно свободно пользоваться до конца срока их действия. По своей сути, чип — это сложная микросхема, взломать которую достаточно трудно. Поэтому карты с чипом гораздо более надежны и лучше защищены от мошенников. А еще они более долговечны (не размагничиваются) и могут хранить больше информации.

Срок действия. Указан в формате месяц/год. Карты выпускаются на разный срок: от 1 до 5 лет в зависимости от их вида и целей использования. Картой можно расплачиваться только до последнего дня указанного месяца, после этого карта станет бесполезным куском пластика. Но не переживайте — деньги со счета при этом никуда не исчезнут, перестанет работать только эта пластиковая болванка, которую надо вовремя заменить — перевыпустить карту.

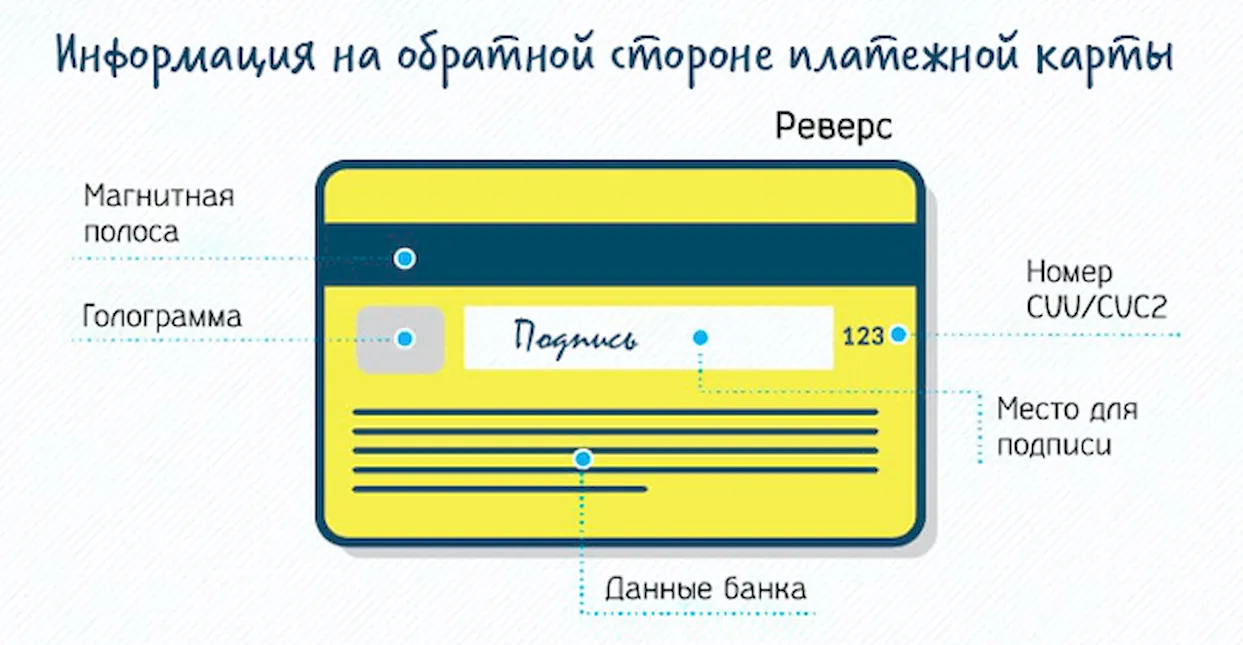

Реверс (оборотная сторона карты) содержит не менее важную информацию. Помимо контактов банка и подписи владельца карты, здесь есть код безопасности (CVV2 или CVC2) — последние 3 цифры из семизначного числа рядом с подписью держателя карты.

Коды безопасности CVV2 (Card Verification Value 2) или CVC2 (Card Verification Code 2) используются разными платежными системами: Visa International или Mastercard Worldwide, но по своей сути они ничем не отличаются и просто имеют разные названия.

Иные платежные системы могут иметь свое название и размещать этот код не на обороте, а на лицевой стороне (как, например, CID на картах American Express).

На практике данный код выступает как дополнительное средство для повышения безопасности расчетов и используется при осуществлении транзакций в сети интернет.

Подпись владельца карты. Подписанная своим владельцем карта лучше защищена от мошеннических действий на тот случай, если злоумышленник решит ею воспользоваться, но не сможет расписаться на чеке так же, как вы.

На связи с банком. Если вам вдруг понадобилось позвонить в свой банк, то не надо судорожно вспоминать телефон его колл-центра — просто посмотрите на оборот своей карты, он всегда там.

Полезная информация

Первые цифры банковских карт

Все цифры на карте имеют свое значение. Первые 6 цифр являются банковским идентификатором. БИН присваивается определенному виду карт конкретного банковского учреждения. Банковский идентификатор, прежде всего, позволяет узнать вид используемой платежной системы.

Банковский идентификационный номер (БИН) — часть номера, расположенного на пластиковой карте. Используется для идентификации банка в рамках карточной платежной системы при авторизации, процессинге и клиринге.

Первые 6 цифр являются банковским идентификатором

Согласно банковским стандартам, первая цифра считается указателем принадлежности к таким платежным системам:

- цифра 3 – JCB Intenational;

- цифра 3 – American Express;

- цифра 3, 5, 6 – Maestro;

- цифра 4 – Visa;

- цифра 5 – MasterCard;

- цифра 6 – China UnionPay;

- цифра 7 – универсальная электронная карта.

2, 3 и 4 цифры в номере обозначают номер банка, который выпустил пластиковую карту. 5 и 6 дают дополнительную информацию об этой кредитной организации. Все вместе первые шесть цифр в номере карты — это так называемый банковский идентификатор или БИН.

Первая цифра банковской карты

Номер карты состоит, как правило, из 16 цифр, разделённых на 4 блока по 4 цифры, и является номером доступа к банковскому счёту владельца карты. Каждая цифра из номера на карте имеет своё, конкретное значение.

Первые 6 цифр — это банковский идентификатор эмитента (банка), выпустившего карту (БИН карты), который конкретная платежная система присваивает конкретному банку под конкретный тип карт. По БИН-у можно определить платежную систему и тип карты в рамках этой платежной системы, а первая цифра из шести, всегда показывает принадлежность к определённой платёжной системе.

Какую платежную систему указывает первая цифра банковской карты:

- платежная система Мир: — 2;

- платежная система VISA: 4;

- платежная система American Express: 3;

- платежная система MasterCard: 5;

- платежная система Maestro :-3, 5 или 6;

- платежная система JCB International :3;

- платежная система China UnionPay: 6;

- платежная система УЭК : 7.

Первые 4 цифры банковской карты

Первые шесть цифр идентифицируют представителя карты

Номер карты состоит, как правило, из 16 цифр, разделённых на 4 блока по 4 цифры, и является номером доступа к банковскому счёту владельца карты. Каждая цифра из номера на карте имеет своё, конкретное значение.

Первые шесть цифр идентифицируют представителя карты: Visa — 4XXXXX, Mastercard — 51XXXX до 55XXXX, Discover — 6011XX, 644XXX, 65XXXX, Amex — 34XXXX и 37XXXX. Первые четыре цифры банковской карты указывают на платежную систему выпустившую карту, статус карточки (Platinum, Gold, Travel, World, Standard). Страну, в которой её выпустили. Валюту, которая хранится на счёте.

Иногда номер карты на поверхности банковской карты не указывается, но есть первые 4 цифры. Эти 4 цифры обычно указываются под первой группой цифр номера карты, наносятся типографским способом и обозначают четырехзначный BIN (BASE Identification Number — базовый идентификационный номер), который повторяет первую группу цифр номера карты. При отсутствии на карте номера, только он укажет, к какой системе относится карта.

Первые 6 цифр банковской карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы. Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования. Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту).

Первая цифра определяет платежную систему — Мир, American Express, JCB International, VISA, MasterCard, Maestro, China UnionPay, УЭК. Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

В цифровом номере пластиковой карты первые 6 цифр – это так называемый банковский идентификационный номер, указывающий тип платёжной системы, в которой обслуживается карта, и тип карты внутри этой системы.

Первые четыре цифры банковской карты

Банковская карта — это пластиковая карта размером с визитку или абонемент в спортзал. Каждая карта привязана к определенному счету в банке и имеет свой уникальный номер.

Первая цифра в номере банковской карты указывает на отрасль экономики, которая выпустила данную карту: наиболее популярные системы — это Visa (соответствует цифре 4 “финансовые организации, банки”) и Mastercard/ Maestro (цифры 5 или 6 “финансовые организации, банки, торговля, банковская сфера”).

Фактически цифровой код – это и есть сам номер пластиковой карты. Обычно он состоит из 16 цифр. Последовательность цифр определяется стандартами SWIFT. SWIFT, или как полностью расшифровывается эта аббревиатура Society for Worldwide Interbank Financial Telecommunications, является сообществом всемирных межбанковских финансовых телекоммуникаций.

Первые 4 цифры в номере это краткое название банка остальные –указание на страну регион и при необходимости конкретное подразделение финансового института

Первые 4 цифры в номере SWIFT – это краткое название банка, остальные – указание на страну, регион и при необходимости конкретное подразделение финансового института. Например, первые цифры 2208 указывают на принадлежность карты российской платежной системе «Мир». Банк «РОССИЯ» выпускает классические, премиальные или дебетовые платежные карты «Мир», в зависимости от предпочтений клиентов.

Также в России существует внутренняя система идентификации банков. Вы наверняка слышали аббревиатуру БИК. БИК расшифровывается как Банковский Идентификационный Код. Фактически это внутрироссийский аналог системы SWIFT.

БИК состоит из 9 цифр, которые тоже подчинены строгому порядку. Первые 2 цифры – это код Российской Федерации. Поэтому БИК всегда начинается с цифр 04. 3-я и 4-я цифры – это код региона, где расположен соответствующий офис банка. Если речь идёт об отделении банка за границей России, то используются цифры 00.

Остальные цифры в номере карты — индивидуальный номер счета: в нем зашифрован и код валюты, и филиал банка, и вид банковского продукта (карты). Для исключения повторов в номерах счетов предназначена последняя цифра — проверочное число карты. Есть и еще 4 цифры – они содержатся в ПИН-коде карты, своеобразном пароле, который вы вводите на клавиатуре банкомата или на платёжном терминале.

На любой банковской карте есть магнитная полоса, которая обеспечивает оплату. Практически на всех картах есть и чип с микропроцессором, и также у многих карт – еще и бесконтактный модуль. Но не все клиенты банков знают, как и что из этого работает – и что может нести в себе риски мошенничества. Мы вместе с экспертами в этом разобрались и готовы рассказать вам о самом главном.

Как происходит оплата картой

Расплачиваясь банковской картой или снимая с нее наличные, держатель карты использует деньги с карточного счета, к которому привязана карта. То есть, карта – лишь ключ к счету, и сама по себе без счета будет лишь куском пластика. В зависимости от банка к одному счету может быть привязано несколько карт (основная и несколько дополнительных), а в некоторых ситуациях к одной карте могут подключаться несколько счетов (услуга мультивалютного счета).

Соответственно, от банковской карты требуется одно – обеспечивать быструю, удобную и при этом безопасную оплату в нужный момент и в нужном месте. Для этого у банковской карты есть как минимум четыре варианта использования:

- магнитная полоса – обычно на вдоль задней стороны карты в верхней части пластика;

- электронный чип – на лицевой стороне;

- бесконтактный модуль – он срабатывает, если приложить карту к терминалу, который тоже поддерживает эту технологию;

- токенизированная карта в смартфоне – через платежный сервис Apple Pay, Google Pay, Mir Pay, Samsung Pay или аналогичный. Срабатывает как и бесконтактный модуль в карте, но на смартфоне должен быть включен NFC.

Столько разных интерфейсов на карте появилось по мере развития безналичных платежей. Изначально терминалы оплаты поддерживали только магнитные полосы – картой нужно провести через специальный модуль на терминале, но из-за недостатков технологии это может срабатывать не с первого раза.

Также оказалось, что магнитную полосу легко скопировать – этим пользовались мошенники, которые через скиммеры захватывали данные магнитной полосы и изготавливали дубликат карты. Чтобы избежать этого, на картах появились электронные чипы. Если оплата по карте или снятие наличных происходит через чип, то данные карты защищены гораздо лучше – скопировать данные чипа гораздо сложнее. Как рассказал нам Виталий Арбузов из INPRO.digital, технологию назвали EMV, по первым трем буквам компаний, которые участвовали в проекте – Europay, Mastercard и Visa.

А чтобы ускорить оплату и разрешить не вводить пин-код при покупках на небольшие суммы, были введены и бесконтактные модули. Картой «Мир» можно рассчитаться бесконтактно на сумму до 3000 рублей и не вводить при этом пин-код (правда, чтобы снять наличные в банкомате на любую сумму, код ввести нужно).

При этом, по словам основателя TalkBank Михаила Попова, и чип, и магнитная полоса содержат в себе одну и ту же информацию – это все данные, которые нужны для идентификации держателя карты. В частности, ее номер, срок действия, держатель, и т.д. Фактически чип, магнитная полоса и бесконтактный модуль – это просто информация, которая позволяет банку понять, что эта карта существует, что ее выпустил конкретный банк, что она не заблокирована и ее использует ее основной держатель.

На практике почти все выпускаемые в России банковские карты и большинство POS-терминалов в магазинах поддерживают бесконтактную оплату, поэтому именно такой способ оплаты будет самым частым – банально благодаря своему удобству.

Что будет, если полоса или чип повредились?

С марта 2022 года карты систем Visa и Mastercard российских банков не работают за границей, а с выпуском новых карт могут возникнуть проблемы (вплоть до отсутствия «болванок» для карт). По этой причине банки объявили о продлении сроков действия выпущенных ранее карт – кто-то на несколько лет, а кто-то – вообще бессрочно.

Но по факту срок действия карты будет ограничен сроком физической пригодности карты. Говоря проще, картой можно будет пользоваться, пока она окончательно не износится. И в данном случае быстрее всего изнашивается магнитная полоса на карте. Размагнититься карта может по трем причинам:

- воздействие магнитного излучения – от другого магнита, от долгого соседства с электроприборами, с микроволновой печью, и т.д.;

- механическое воздействие – если носить карту в одном кармане с ключами, на полосе появятся царапины, из-за которых она может выйти из строя;

- перегрев карты – например, если оставить ее под стеклом автомобиля в жаркий день.

Повредить другие части – чип и бесконтактный модуль – можно только механически. Например, если сильно согнуть карту, может повредиться антенна бесконтактного модуля – как рассказал нам Михаил Попов, схема микроэлементов расположена по всей длине карты, и в случае механического воздействия из строя может выйти вся карта.

Если же в карте сломалось что-то одно, то использование карты может быть под вопросом, говорит эксперт. Так, чип и магнитная полоса содержат одну и ту же информацию, поэтому:

- при выходе из строя магнитной полосы можно дальше продолжать пользоваться оплатой через чип (если терминал это поддерживает);

- если сломался чип, а полоса работает , то оплатить покупку только полосой может быть проблематично. Так, в самой полосе зашифрована информация о том, есть ли у карты чип. И если он есть, терминал запросит именно его – и если чип вышел из строя, расплатиться картой не получится. Но если терминал поддерживает оплату только магнитной полосой, то оплата пройдет;

- если вышел из строя чип, то бесконтактная оплата, скорее всего, работать тоже не будет . Бесконтактный модуль – это антенна, которая реагирует на магнитное поле терминала и пропускает сигнал через чип, выдавая информацию обратно терминалу. Если чип вышел из строя, то бесконтактная оплата тоже работать не будет. А вот с магнитной полосой бесконтактный модуль не связан – это дублирующие друг друга интерфейсы.

И, конечно, даже если на карте выйдут из строя одновременно магнитная полоса, чип и бесконтактная антенна, оплачивать покупки смартфоном можно будет и дальше. В смартфоне карта токенизируется по ее реквизитам – номеру, сроку действия и коду безопасности. Физическое состояние карты никак не влияет на возможность платить ею через смартфон или в интернете (причем это можно делать и с виртуальной карты, которая не имеет пластикового эквивалента).

Но если карта повредилась, лучше перевыпустить ее в банке на новую. Обычно банки берут за перевыпуск карты по инициативе клиента определенную плату, однако при физическом выходе карты из строя замена может быть бесплатной.

Где больше всего рисков мошенничества?

Мошенничество на аппаратном уровне – скиммеры, камеры и накладки на клавиатуре – были актуальны, когда большая часть банковских карт выпускалась без чипа, только с магнитной полосой. Злоумышленник мог скопировать данные с магнитной полосы карты через скиммер, затем записать на видео или зафиксировать через накладку на клавиатуру пин-код, который вводит клиент. Потом данные полосы записывались на «болванку», с которой мошенники без проблем снимали все деньги.

Сейчас большинство карт выпускается с чипом, который через скиммер скопировать нельзя (да и вообще клонировать данные на нем – очень и очень сложно), поэтому такая схема постепенно уходит в прошлое. Но остаются два риска:

- мошенник может скопировать магнитную полосу у карты с чипом , «клонировать» эту карту на болванку, а потом найти банкомат, который считывает магнитную полосу, но не «умеет» работать с чипами (иначе он откажет в транзакции, не найдя чипа на карте). Это должен быть явно очень старый банкомат, которых постепенно становится все меньше;

- мошенник может зафиксировать пин-код через камеру или накладку на клавиатуру, а потом украсть у клиента саму карту. Наличие пин-кода позволит злоумышленнику снять с карты всю сумму сразу, а не пытаться сделать перевод онлайн по реквизитам карты (без доступа к телефону жертвы это все равно невозможно).

Таким образом, если клиент расплачивается картой с чипом или снимает с нее наличные, а банкомат или терминал умеет работать с чипами, то такая операция считается подлинной (то есть, риски оплаты «клоном» карты – практически нулевой). Если же какой-то банк еще использует терминалы или банкоматы, работающие только с магнитной полосой, а карта у клиента с чипом – то в любой спорной ситуации виноват будет банк (ведь у клиента защищенная карта). Это работает и в другую сторону – клиент с картой, у которой есть только магнитная полоса, менее защищен при работе с банковским оборудованием, поддерживающим карты с чипами.

Другими словами, прав будет тот, у кого чип – либо на самой карте, либо в виде поддержки устройством карт с чипами.

Что касается бесконтактной оплаты картой, то здесь украсть деньги можно только одним способом – похитить саму карту, а потом расплачиваться ею на суммы меньше порога, требующего ввести пин-код. Расплачиваться до того момента, как жертва обнаружит пропажу карты и заблокирует ее через банковское приложение (или же пока на карте не закончатся деньги). Это уголовно наказуемое деяние, которое легко раскрывается – на кассах супермаркетах и в небольших магазинах всегда есть камеры видеонаблюдения. Поскольку время покупки всегда фиксируется банком, найти на записи злоумышленника будет очень легко.

А вот «страшилки» о том, что воровать деньги с карты могут в общественном транспорте – поднеся терминал к карману, выглядят сильно преувеличенными. Для этого злоумышленнику придется оформить фирму или ИП, оформить РКО в банке, подключить эквайринг, получить терминал, а после кражи денег – подождать несколько дней, пока платеж картой зачислится на счет, а потом вывести его. Скорее всего, кто-то из жертв заподозрит это гораздо быстрее, чем деньги будут выведены из банка.

Следовательно, самый опасный с точки зрения мошенничества способ платежа – это магнитная полоса, но благодаря развитию банковских технологий даже этот риск сведен к минимуму.

Риски оплаты смартфоном

Сейчас в России расплачиваться через смартфон можно, в основном, только через Mir Pay – платежные сервисы Google Pay и Apple Pay с российскими банками уже не работают.

При привязке карты к платежному сервису она токенизируется в смартфоне. Это означает, что в устройстве сохраняются ключи для быстрого доступа к оплате – они обеспечивают своего рода переадресацию на данные банковской карты (причем в смартфоне данные карты не хранятся).

Привязать карту к смартфону можно, зная ее реквизиты и имея доступ к номеру телефона, на который карта оформлена. Соответственно, привязать к своему смартфону найденную на улице карту не получится – для этого нужен ее реальный держатель.

Тем не менее, стоит учитывать один важный момент: мошенники часто используют методы социальной инженерии, и один из таких методов – выманивание сначала данных карты, а потом и кода подтверждения ее привязки к смартфону. Затем злоумышленник может оплачивать покупки со своего смартфона картой, даже не имея ее при себе (и держатель карты может не сразу об этом догадаться).

В остальном оплата картой через смартфон относительно безопасна – если потерять его, то для оплаты нужно разблокировать экран. Для этого нужен либо отпечаток пальца владельца гаджета, либо пин-код для разблокировки экрана – без установленной блокировки экрана эти платежные сервисы работать не будут.

Впрочем, и здесь могут быть неоднозначны ситуации – раньше мы писали о случае, как у девушки «увели» iPhone, как-то его разблокировали, оформили несколько кредитов в разных банках и вывели миллионы рублей со счетов. Однако при грамотном использовании гаджета и соблюдении всех правил безопасности больших рисков в такой форме оплаты нет.

Дебетовые и кредитные карты являются полезными инструментами для расходов. У них есть всё, что вам нужно, чтобы тратить деньги в интернете, за рубежом и в вашем родном городе. Но как работают эти маленькие кусочки пластика?

Познакомьтесь с информационной составляющей вашей карты, чтобы вы могли эффективно использовать её.

Фронт дебетовой и кредитной карты

- Брендинг или название банка. В этом разделе указывается эмитент вашей карты. Карты обычно показывают имя вашего кредитора, вместо этого они также могут отображать логотип для конкретной программы. Например, на некоторых карточках указана программа поощрений или названия продавца.

- Номер карты: является одной из самых важных частей вашей карты. Это номер, который идентифицирует вашу учетную запись с эмитентом карты, и это те цифры, которые необходимо указать при совершении покупок в Интернете или по телефону. Обычно это 16 цифр, хотя некоторые используют всего 14 или 19.

Держите номер своей карты в секрете. Будьте внимательны, когда записываете его, и ограничивайте число тех, кому вы даете номер, – вводите ли вы номер в платежную форму или отдаете кому-то свою карточку даже на мгновение. Когда воры крадут номера карт, они могут использовать эту информацию для совершения покупок. Возможно, вам не придется платить за эти покупки, но оспаривание операций может быть очень обременительным.

Чтобы делать покупки онлайн, вам обычно нужно больше, чем просто номер карты. Вы также должны указать дату истечения срока действия карты, защитный код, а иногда и другие данные, предоставленные эмитентом карты. Код безопасности, как правило, представляет собой трехзначное число на обратной стороне карты, но это зависит от эмитента. Подробнее об этом читайте ниже. Большинство платежных систем также запрашивают имя владельца карты.

Если вы используете дебетовую карту, связанную с вашим текущим счетом, номер вашей карты отличается от номера вашего текущего счета. Это может сбить с толку, потому что бумажные чеки показывают номер вашего текущего счета, но номер вашей карты другой.

Если у вашей карты есть чип, используйте его по возможности, вставляя карту, вместо считывания магнитной полосы. Чип добавляет одноразовый код к каждой транзакции, что делает украденные данные менее полезными. Предотвращение мошенничества может снизить затраты для всех, и это означает, что вам вряд ли придется менять карту и обновлять номера после кражи вашей информации.

Задняя часть дебетовой и кредитной карты

Оплата – это больше, просто считывание номера карты. Задняя часть дебетовой или кредитной карты включает в себя дополнительные важные функции.

-

Магнитная полоса: эта черная полоса содержит информацию о вас и вашей карточке, и эту информацию собирают специализированные устройства, известные как устройства считывания карточек. Каждый раз, когда вы проводите свою карточку через терминал в торговом центре, вы пропускаете магнитную полосу через кард-ридер, чтобы сообщить свои платежные данные. Магнитные полосы содержат ваше имя, номер карты, срок действия и другие данные. К сожалению, эта информация может быть легко украдена (вне зависимости от того, украдут ли её хакеры или нечестный продавец), и вор может использовать её для создания поддельной карты с магнитной полосой, соответствующей вашей карте.

Магнитные полосы время от времени изнашиваются, особенно если вы активно пользуетесь картой. Сильные магниты также могут повредить их. Если ваша полоса перестает работать, продавцам может понадобиться ввести номер вашей карты вручную, что они могут делать неохотно по нескольким причинам (помимо неудобств), но вы можете заказать замену карту у эмитента.

Рекомендуется хранить контактную информацию эмитента вашей карты отдельно от вашей карты. Если вы потеряете свою карту, обратитесь в свой банк как можно скорее. Запишите номер в безопасном месте или сохраните его в списке контактов вашего телефона.

Коды безопасности могут упоминаться как CVV, CVV2, CVC, CSC, CID или что-то подобное. Большинство веб-сайтов просто запрашивают «защитный код» и предоставляют небольшую форму для ввода кода. На картах Visa, MasterCard и МИР код представляет собой трехзначный код на обратной стороне вашей карты.

Ваш защитный код, как и все другие цифры на вашей карте, является важной информацией. Не передавайте этот код, если он не необходим для оплаты кому-то, кому вы не доверяете.

Что вы можете сделать с банковской картой

Ваша платежная карта – это удобный инструмент для совершения платежей, но вы можете сделать больше, чем просто оплатить покупку.

Автор статьи

Читайте также: