Как сделать накопительную карту в сбербанке

Обновлено: 28.04.2024

В бездне возможных вариантов пластиковых карточек не сложно потеряться… Практически каждый человек сегодня знает не понаслышке, что это такое. Так же многие обыватели понимают различие кредитной и дебетовой карточек. Одна из них (дебетовая) служит для управления собственными финансами, вторая же (кредитная) – денежными средствами банка.

Не все знают о таком банковском продукте, как накопительная карточка. Что такое накопительная карта и к какому типу ее стоит отнести, к кредитным или к дебетовым? Сегодня будем разбираться в этом вопросе.

Исходя из названия, накопилка создана для накопления денежных средств. То есть это априори может быть только дебетовка. Основной ее особенностью будет начисление процента на остаток на счету.

Гражданам России уже знаком один накопительный банковский продукт – депозит. Чем же они отличаются? Что такое накопительная карта и как она устроена - рассмотрим более детально.

Отличия накопительной карты и депозита.

Сейчас экономическое положение в стране оставляет желать лучшего. Многие граждане попросту боятся нести деньги в банк. Все чаще и чаще деньги оставляют дома в укромном месте, а они медленно и уверенно обесцениваются, в связи с инфляцией. Что же делать, если открывать депозит страшно? Есть ли отличия между накопительной карточкой и депозитом? Что это за накопилка и какие отличительные черты могут привлечь клиента?

Для таких клиентов банки придумали новый продукт – накопительный пластик. Чем же он отличается от депозита:

- Его можно пополнять в удобное держателю время.

- С его помощью можно рассчитываться в торговых точках.

- Производить платежи через онлайн банкинг или мобильное приложение, в том числе и оплата услуг ЖКХ.

- Процентная ставка будет несколько меньше депозитной.

- Нет ограничений по количеству снятия и пополнения.

Кому выдается такая карта.

Могу ли я оформить накопилку Сбербанка? В Сбербанке не каждый желающий сможет получить ее. Она выдается людям, получающим социальную помощь. Основная масса таких держателей – пенсионеры. Однако ошибочно граждане считают, что накопилка выдается ТОЛЬКО пенсионерам. Это не так! Она доступна людям, относящимся к льготной категории граждан (инвалиды, дети по потере кормильца и т.д. ). Простому человеку выпуск такой карты в Сбербанке будет недоступен .

Условия использования и функциональные особенности накопительной карты Сбербанка.

Накопителка имеет стандартный функционал, если не считать тех особенностей, о которых написано выше. Тем не менее, стоит ознакомиться со всеми ее функциями, будь они отрицательные или положительные:

- Срок действия 5 лет.

- Выпуск и обслуживание производится бесплатно.

- На остаток средств начисляется 3,5% годовых.

- За снятие наличных в кассах и банкоматах Сбербанка плату не возьмут, если сумма не будет превышать 500 000 рублей в месяц.

- За снятие наличных в банкоматах или отделениях других банков будет взиматься комиссия 1% от суммы, но не меньше 150 рублей.

- Подключается к бонусной программе «СПАСИБО». При этом действуют стандартные для программы тарифы:

1. начисляется 0,5% от потраченной суммы за обычные покупки;

2. возвращается до 30% от суммы покупок у партнеров Сбербанка. - Интернет банкинг предоставляется бесплатно.

Как мы видим, условия использования и функциональные особенности накопительной карты Сбербанка довольно интересны и конкурентноспособны.

Как получить карту?

Так как накопительный пластик выдается не всем гражданам, а определенной части населения, принадлежность к этой части населения придется доказать документально. Поэтому список требуемых документов для выпуска накопилки будет более расширенным:

- паспорт гражданина РФ;

- пенсионное удостоверение;

- подтвердить документально свою принадлежность к тому или иному виду льготников;

- СНИЛС;

- заполнить анкету на сайте Сбербанка или подойти в офис и заполнить форму заявки вместе с работником банка.

Сроки изготовления стандартные для карточек Сбербанка – от 3 до 15 дней.

Накопительные карты в других банках РФ.

К сожалению, хоть процентная ставка и не на много отличается от процентной ставки на депозите в Сбербанке, все же этот банк дает минимальный процент по накопительному платежному средству. Другие банки смогут предложить более выгодные условия накопилок. Например, «Ренессанс Кредит» по накопилке МИР предлагает 7,25% годовых. Но с повышением процентной ставки появляются и платные опции (годовое обслуживание и т.д.). Если клиенту нужны гарантии и уверенность в завтрашнем дне, кто, как не сильнейший банк России, подойдет для этой роли?

Так же в других банках такая накопительная карточка будет доступна для всех слоев населения. Сбербанк выдает ее только льготникам.

В накопительном пластике есть и плюсы, и минусы. Прежде, чем сделать свой выбор в пользу накопилки от Сбербанка советуем ознакомиться с аналогичными предложениями от других банков. Однозначным плюсом сбербанковской накопилки будет то, что держатель за нее не будет платить ни копейки. Огромным минусом – малый круг возможных держателей. Возможно, в скором времени Сбербанк сможет предложить накопительные карты и обычным гражданам России.

Вопрос о существовании накопительной карты в Сбербанке интересует многих: подобный банковский продукт позволяет откладывать деньги на счет и в любой момент снимать их по необходимости. Ответ на этот вопрос следующий: как таковой, накопительной карты в Сбербанке не выпускается, однако, есть карта, которая частично выполняет функции накопления средств и имеет массу достоинств.

Доступные предложения от Сбербанка

Во всей линейке пластиковых карт Сбербанка есть только одна накопительная карта, на которую можно откладывать средства – это карта платежной системы МИР «Пенсионная», по которой предусмотрена депозитная функция. Сам банк не акцентирует внимание на этой особенности карты: этот пластик открывает перед своим владельцем большое количество других возможностей, в частности, абсолютно бесплатное оформление и обслуживание, а также возможность перевыпуска карты неограниченное количество раз.

Примечательно, что право на получение данной карты имеют люди, которые получают от государства разнообразные выплаты: пособия, пенсии (большинство держателей Социальных карт Сбербанка – пенсионеры) и т.д.

Достоинства и недостатки

Накопительная карта Сбербанка дает возможность своим владельцам получать 3,5% годовых, которые начисляются на остаток по карточному счету каждый квартал с даты ее выдачи банком. По таким условиям больших сбережений накопить не удастся, но зато вы сможете оплатить этими процентами услуги, подключенные по карты, к примеру, СМС-рассылку информации от банка – сервис, который, на сегодняшний день, должен быть активным у каждого клиента банка.

Наиболее весомым минусом карты «Социальная» является то, что оформить ее может далеко не каждый гражданин РФ. В реальности, получить это пластик могут только те клиенты Сбербанка, которым положено начисление различных социальных выплат (чаще, пенсий). Минимальный возраст, начиная с которого можно открыть эту карту – 14 лет.к содержанию ↑

Как оформить

Чтобы оформить эту карту, нужно подойти в отделение банка с паспортом и документом, подтверждающим право на получение социальных выплат. Карта эта не моментальная – срок ее выпуска варьируется от 1 до 3 недель. Как только ваша карта будет готова, вы получите СМС-оповещение о том, что вам нужно посетить отделение банка и забрать заказанный пластик. ПИН-код по карте можно придумать самостоятельно.

Не смотря на это ограничение, социальная карта от Сбербанка может быть выдана клиентам, которые не получают пособий и других социальных выплат. По словам некоторых сотрудников банка, разрешение на оформление этого пластика дает банковский работник, в зависимости от того, как прошло общение с потенциальным владельцем карты. Таким образом, сотрудники Сбербанка рекомендуют быть максимально вежливым и порядочным при просьбе открыть социальную карту, если у вас особых прав на ее получение.

к содержанию ↑

Альтернативные варианты накопления

На самом деле, накопительной может стать не только социальная карта Сбербанка. Если вы хотите иметь возможность ежемесячно откладывать часть своих средств «про запас» откройте любую дебетовую карту и подключите сервис «Мобильный банк», через который вы сможете выбрать и открыть любой депозитный вклад. Дальше все очень просто: с каждого денежного поступления на карту вы сможете переводить часть средств на депозитный счет – так вы получите возможность накопления денежных средств. Главное, что от вас потребуется – подобрать наиболее подходящий вам вклад и стать участником выбранной депозитной программы.

Дебетовая карта – удобный платежный инструмент, позволяющий упростить процесс безналичных расчетов и получения наличных в разных уголках мира. Поскольку на дебетовой карте хранится остаток личных средств клиентов, справедлив вопрос, почему бы не получать доход с нее в виде денежных поступлений. Накопительная карта Сбербанка вызывает неоднозначные отклики у граждан. С одной стороны, она открывает ряд преимуществ для определенной категории граждан. С другой стороны, карта уступает по доходности и ограничена в использовании. Стоит ли пользоваться картой с целью получения дохода и каковы перспективы этого накопительного продукта, нужно решать, изучив условия программы и сравнив их с аналогами других финансовых учреждений.

Что такое накопительная карта

В списке дебетового пластика Сбербанка накопительная карта представлена единственным продуктом – социальной карточкой, доступной лишь ограниченной категории физических лиц. Неправильно было бы считать, что сфера охвата эмиссией ограничивается одними пенсионерами. Это значит, что владельцем пластика вправе стать получатель регулярных отчислений, проводимых от пенсионного органа, и не только от ПФР.

Накопительная карта от Сбербанка – дебетовый платежный пластик, условиями эмиссии которого эмитент принимает обязательства начислять фиксированный процент держателю.

Карта для накоплений представляет собой гибрид между банковским вкладом и обычным платежным пластиком, не запрещающим свободное распоряжение средствами и возможность регулярного и периодического пополнения. Она отлично подходит в роли универсального продукта, обеспечивающего полноценный банковский сервис:

- пополнение наличным и безналичным способом;

- переводы физ лицам и перечисления организациям;

- оплата регулярных обязательных платежей;

- подключение автоплатежей;

- доступ к управлению средствами из личного кабинета Сбербанк Онлайн;

- оплата интернет-заказов;

- работа мобильного банка;

- смс-оповещение и др.

При оформлении карты стоит внимательно изучить возможности и условия использования карты для накоплений:

- Эмиссия бесплатна, как и последующее обслуживание.

- Действие — 5 лет с правом перевыпуска.

- Платежная система – российский МИР.

- Рублевый счет.

- Обналичивание – до 0,5 миллионов в месяц без взимания комиссий через кассы и банкоматы Сбера.

- Выдача средств через сторонние организации – 1% от суммы или 150 рублей.

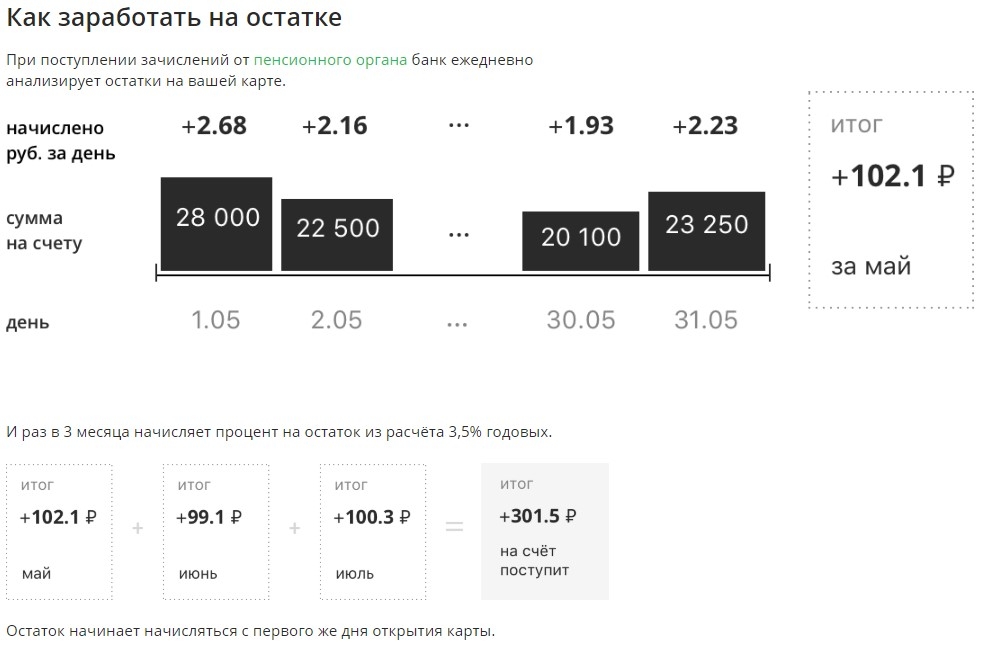

Работать с таким пластиком удобно, а начисление процентного дохода способно увеличивать накопления без риска обнуления прибыли при снятии денег со счета. Любой получатель отчислений по государственной линии сможет заработать 3,5% от суммы текущего остатка за каждый год хранения.

Сравнивая прибыль владельца пластика с аналогичным показателем по депозитам Сбербанка, можно считать такой вариант хранения денег более привлекательным: не нужно следить за сроками и ждать, когда истечет время действия депозитного договора. Средства списываются и снимаются свободно и бесплатно, в пределах баланса и установленных лимитов. После пересмотра ставок после снижения ключевой ставки вариант гарантированного дохода в 3,5% кажется не столь незначительным.

Как действует накопительная система карты

Принцип использования накопительной карты от Сбербанка не отличается от привычной работы с банковским пластиком. После выпуска организуют поступление регулярных выплат на карточный счет с мгновенным оповещением клиента по мере зачисления средств.

Поскольку продукт относится к социальным, он предоставляет лучшие условия обслуживания, но для подтверждения права на него придется предъявить СНИЛС вместе с паспортом и документ о назначенном пособии/выплате от Пенсионного органа.

Важно учитывать, что карточка обслуживается российской внутренней платежной системой МИР, а поэтому для заграничных поездок не подходит. Карточка действует только в пределах страны и рассчитана на постоянных жителей РФ с назначенными от государства выплатами.

Принцип накоплений максимально прост для понимания клиента:

- 3,5% начисляют из расчета за год хранения суммы.

- Расчет, сколько прибыли получит клиент, учитывает остаток денежных средств на каждый день в течение всего года.

- Проценты могут присоединяться к основному остатку или выводиться на отдельный счет.

Деньги находятся под защитой государства с гарантированной страховой выплатой в размере остатка с начисленными процентами, но в пределах действующего лимита в 1,4 миллиона рублей

Можно ли снимать деньги с накопительной карточки

Самый главный плюс накопительной карточки – свободное распоряжение средствами. Клиент самостоятельно определяет, будет ли держать деньги на счету для начисления процентов, либо потратит часть на необходимые покупки.

В отличие от других эмитентов с повышенной доходностью по дебетовому пластику, где нельзя снять сумму меньше или больше определенного лимита, Сберегательный банк не устанавливает порога:

- минимального снятия;

- периодичности пополнения или вариантов списания;

- обязательности регулярных расходов, благодаря которым карточка оставалась бы бесплатной.

По сути, это обычный именной продукт для расчетов и накоплений, который подходит многим россиянам.

Если по каким-то причинам выпуск по данной программе невозможен, остается альтернативный вариант – завести обычный платежный пластик, а затем открыть онлайн-вклад, на который будут поступать средства по мере поступления новых сумм на счет карточки. Вклад «Пополняй» предлагает доход до 4,15% годовых и «Выгодный старт» (без пополнения) под 5,85% годовых при условии, если средства на депозите не будут тратиться до истечения срока действия договора.

Какая процентная ставка действует

Преимущество карточки – в праве на свободное управление картсчетом без риска потери процентной прибыли.

Банк не устанавливает порога неснимаемого остатка, позволяя распоряжаться каждой копейкой от суммы на счете. Клиент сам решает, копить ли проценты от сбережений, либо использовать дебетовку по своему основному назначению.

Ставка остается неизменной в любых обстоятельствах — 3,5% годовых.

Как получить накопительную карту Сбербанка

Чтобы заказать удобный платежный инструмент, способный увеличить доход получателя пособий и выплат, достаточно обратиться в банк любым удобным способом:

- Явиться в отделение Сбербанка России с документами и оформить заявку на изготовление именного продукта.

- При наличии доступа в Сбербанк Онлайн, пользуются личным кабинетом для подачи заявления.

- Если установлено мобильное приложение, аналогичный сервис можно найти после авторизации в системе.

Важное условие – необходимость посещения офиса для вручения готового пластика. Если человек подавал заявку в банк онлайн, придется найти время для визита в выбранный офис для подписания документов и получить карту на руки.

Условия получения

Чтобы получать обещанные 3,5 процента, клиенту необходимо подтвердить факт получения или назначения пособия, выплаты по социальной линии, пенсии. Банк выдвигает условие – иметь регулярный доход, поступающий от Пенсионного органа.

Многие считают, что Пенсионный орган – ПФР, а значит пластик предназначен исключительно для пенсионеров. На самом деле, программа эмиссии предполагает право на выпуск для всех категорий граждан, получающих различного вида отчисления из:

- Пенсионного фонда;

- подразделений МО РФ и ФСБ;

- ФСИН;

- МВД;

- СК РФ;

- Генпрокуратуры и Таможенной службы.

Все, что требуется – явиться в банк и подтвердить наличие права на социальную карту.

Широкая сеть отделений способна сделать процедуру получения карточек по территории всей России удобной, доступной, быстрой. В среднем, от подачи заявки до получения смс с уведомлением о готовности карты проходит не более 3 рабочих дней. В крупных городах эмиссия занимает 2-3 дня, а в удаленных пунктах – увеличивается до 7 рабочих дней.

При вручении карточки проводят одновременную активацию и подключаются к бонусной программе «Спасибо от Сбербанка», позволяющей зарабатывать на кешбэке (от 0,5%) и экономить на скидках (до 30% от суммы) от партнеров.

Анализируем отзывы владельцев карт

Очевидным преимуществом сбербанковского социального продукта является максимальная прозрачность и удобство при работе с картой и управлении счетом. Клиенты в некоторых ситуациях попросту не имеют альтернативы, находясь в небольших населенных пунктах, где представительств других банков попросту нет.

Судя по отзывам, карточка обладает бесспорными плюсами:

- нет затрат на выпуск и последующее обслуживание;

- найти банкомат для бесплатного снятия суммы со счета не составит труда, поскольку банкоматной сетью охвачена вся территория России;

- действующая программа лояльности предусматривает скидки и бонусы от партнеров, которые действительно востребованы среди клиентов (магазины, супермаркеты, аптеки, заправки, сети фаст-фуда);

- огромные преимущества дает удобный и понятный сервис онлайн-банка, заменяющий собой большинство функций операциониста отделения или банкомата.

К недостаткам клиенты относят невозможность использования пластика при выезде за рубеж, поскольку система МИР охватывает действием только российские территории. Вторым минусом карты, как ни странно, называют низкий процент доходности. По сравнению с другими продуктами Сбербанка, пенсионная карточка действительно выглядит привлекательно, но если сравнивать с предложениями других банков, можно найти более прибыльные сберегательные карты, обещающие от 6 до 10% годовых (Россельхозбанк, ВТБ, Ренессанс Кредит), при условии соблюдения некоторых ограничений.

Любой клиент Сбербанка может открыть накопительный счёт и воспользоваться услугой «Цели». Она помогает копить деньги – ориентироваться на этапе достижения определенных результатов, которые клиент задаёт сам при открытии счёта. Выбрать одну из целей или создать свою – можно в личном кабинете интернет-банкинга. Деньги вкладываются на накопительный счет под проценты – они более низкие, чем при депозите, зато клиент может в любое время обналичить счет. Открыть накопительный счет и прикрепить к нему цель может даже несовершеннолетний.

- Что такое Цели в Сбербанк Онлайн

- Как работает услуга Цели

- Условия сервиса от Сбербанка

Что такое Цели в Сбербанк Онлайн

Сервис «Цели» представляет собой онлайн-копилку. При создании цели в Сбербанк Онлайн можно выбрать одну из существующих, например, автомобиль, образование, ремонт, покупка недвижимости и так далее. Ещё клиент может создать свою собственную цель. После выбора цели нужно заполнить основные параметры: дата окончания цели и размер денежных средств на счету, необходимых для её достижения.

Копить деньги можно на что-угодно – цель зависит от желания клиента. Однако нет необходимости конкретизировать этот момент, т.е. можно просто копить деньги. Также надо понимать, что от клиента не потребуется официальное подтверждение целевого использования накопленных средств (если он копил на автомобиль, но потратит деньги на ипотеку – это его личное дело). Можно выделить 3 схемы накопления денег.

- Средства отчисляются на накопительный счет автоматически (каждый месяц списываются с зарплатной карты, например);

- Клиент сам вносит деньги на счет (не важно, в каком количестве и как часто);

- Клиент сочетает оба варианта: автоматическое ежемесячное зачисление средств и самостоятельное.

Сбербанк позволяет владельцам счетов пополнять их в любое время и на какие угодно суммы. Есть зависимость процентной ставки от размера средств, хранящихся на счету: больше денег скопилось – выше процентная ставка. Поэтому гражданам есть резон указывать солидную сумму в качестве необходимой для достижения цели и регулярно увеличивать её, зачисляя деньги на счет.

Сервис «Цели» актуален не только для состоятельных клиентов, которые не имеют финансовых проблем и хотят накопить крупную сумму денег. Граждане, желающие начать контролировать свой бюджет – не тратить деньги на бессмысленные покупки – могут использовать данный сервис для регулятора собственных расходов. Созданная цель будет мотивировать откладывать деньги на важное и крупное приобретение, а не тратить их. Дополнительным стимулом служит то, что за вложенные на счёт средства банк начисляет клиенту проценты как от денежного вклада, только в меньшем размере, например, не 6%, а 1,5%.

Чтобы узнать подробнее, что такое цели – необходимо авторизоваться в личном кабинете Сбербанк Онлайн, затем перейти во вкладку «Мои финансы» и дальше выбрать вкладку «Мои цели». На открывшейся странице можно ознакомиться с состоянием открытых накопительных счетов или создать новую цель.

Как работает услуга Цели

После создания накопительного счёта и добавления цели – клиент может переводить деньги на счет. Например, они могут в автоматическом режиме списываться зарплатной карты (естественно, можно задать, какая именно сумма будет зачисляться). Но автоматическое списание средств необязательно – оно активируется при подключении услуги «Копилка».

Клиент может на своё усмотрение пополнять в любое время накопительный счёт. Чем больше денег хранится на счету клиента, тем выше процентная ставка по вкладу. Ознакомиться с таблицей процентов можно при создании накопительного счета (прочитать информацию на странице «Условия накопительного вклада»). Клиент не обязан снимать деньги именно в срок достижения цели, он может это сделать раньше, при этом удалив цель или закрыв накопительный счет.

Условия сервиса от Сбербанка

Перед тем как создать цель – обязательно нужно ознакомиться с условиями договора, в нем прописаны различные важные моменты: процентная ставка, возможность пролонгации, условия досрочного расторжения и прочее. Размер процентной ставки напрямую зависит то суммы, которая лежит на накопительном счету. Например, если там хранится до 30000 руб. – процентная ставка будет 1,5% годовых, если от 2 млн рублей, то 2,3% годовых. Чтобы узнать точный размер процентной ставки для определенной суммы – нужно открыть накопительный вклад и изучить условия, либо обратиться к представителю банка в любом отделении.

Ключевое отличие накопительного счёта от денежного депозита в том, что клиент может снять средства в любое время (за операцию банк взимает всего 0,01% годовых), а также продлить срок действия договора на любой срок (пролонгацию можно делать неограниченное количество раз).

Как создать Цели

Новая цель добавляется в личном кабинете интернет-банкинга. Процедура представляет собой 2 этапа: заполнение параметров цели и создание накопительного вклада.

- Войти в личный кабинет, используя логин и пароль.

- Открыть страницу «Мои финансы» и перейти во вкладку «Мои цели».

- Откроется страница выбора цели (выбрать одну из них или нажать «Другая цель»).

- Указать название цели, например, «Покупка авто».

- Сделать комментарий, если требуется, например, «Деньги на покупку автомобиля супруге».

- Указать сумму, которую нужно скопить.

- Задать дату, до которой нужно скопить денежные средства.

После выполнения этих 7 пунктов нужно создать накопительный вклад. Задав параметры цели клиенту необходимо создать счет. Нужно ознакомиться с условиями договора, затем поставить галочку напротив фразы «С условиями договора о вкладе согласен». После этого останется нажать кнопку «Создать цель». Все созданные цели отображаются списком в соответствующем разделе личного кабинета.

Как пополнить с Цели-вклада

Список созданных целей хранится в разделе «Мои финансы», вкладка «Мои цели». Попав на страницу конкретной цели можно получить основную информацию: название и описание цели, срок достижения, шкала достижения (наглядно демонстрирует процесс накопления), а также размер процента вклада.

Чтобы пополнить накопительный счёт в автоматическом режиме – нужно воспользоваться услугой «Копилка». Например, 15 числа каждого месяца клиент получает заработную плату, при настроенном автоматическом переводе часть поступивших на зарплатную карту средств указанная сумма будет перечисляться на счет Цели-вклада. Таким образом без участия клиента на накопительном счету будет расти денежная сумма. Конечно, он любой момент может обратиться к нему и посмотреть баланс или отключить автоматическое пополнение счета.

Пополнить вклад вручную совсем не сложно, комиссия за перевод денег на накопительный счет с любого из своих счетов (в т.ч. банковских карт) – не взимается.

- Перейти на страницу конкретной цели.

- Нажать кнопку «Пополнить».

- Выбрать счет или карту списания.

- Указать сумму перевода.

- Подтвердить операцию кодом из СМС.

Если у гражданина наличные деньги или его средства хранятся на карте другого банка, прежде нужно зачислить их на один из своих счетов, открытых в Сбербанке, например, на дебетовую карту. Далее действовать по описанной инструкции пополнения Цели-вклада.

Как закрыть Цель

Можно закрыть вклад, который «привязан» к цели, тогда она удалится. Удалить цель можно в Сбербанк Онлайн.

- Перейти в личный кабинет, «Мои финансы», «Мои цели».

- Выбрать цель, которую нужно закрыть и нажать «Операции».

- Во всплывающем меню нажать «Удалить цель».

- Подтвердить операцию с помощью кода из СМС.

Деньги, лежащие на накопительном вкладе, к которому была привязана удаленная цель – никуда не денутся. При желании клиент может создать новую цель и привязать её к вкладу, на котором уже хранятся деньги.

Преимущества и недостатки

Приводятся некоторые преимущества сервиса «Цели» от Сбербанк, на которые указывают клиенты, понявшие на практике то, как работает данный сервис и в чем его особенности.

- Можно настроить автоматический перевод денег.

- Клиент получает определенный процент от вложенных средств.

- Деньги можно снять в любой момент без финансовых потерь, в отличие от вкладов.

- Денежные средства отделены от основного счёта, на котором клиент хранит свои сбережения в банке, поэтому не получится их бездумно потратить.

Из недостатков можно отметить только тот факт, что процентная ставка накопительного счёта гораздо ниже чем ставка по депозиту в Сбербанке. Также ввиду инфляции не выгодно создавать долгосрочные цели сроком несколько лет.

![]()

Сбербанк предоставляет своим клиентам множество возможностей, среди которых и открытие накопительного счета, который также называют текущим или расчетным. О том, что это такое, как использовать и какие у него есть особенности – читайте в этой статье.

- Что такое накопительный счет

- Условия накопительного счета в Сбербанке

- Начисление процентов

- Досрочное расторжение

- Через Сбербанк Онлайн

- В отделении Сбербанк

- Через банкомат

- Когда начисляются проценты по счету

- Как начислятся проценты при закрытии счета досрочно

- Есть ли ограничения сумм по счету

- Застрахованы ли деньги на счету

Что такое накопительный счет

Накопительный счет в Сбербанке для физических лиц – это обычный расчетный счет, на который можно класть деньги и снимать их без ограничений. Используется, преимущественно, для накопления определенной суммы. Следует учитывать, что данный счет не является депозитным. То есть, на остаток хоть и начисляется процент, но он очень незначительный и не поможет сформировать пассивный способ заработка. С другой стороны, нет и таких ограничений, как у депозитного счета. Так, например, нет никакой минимальной суммы, которая обязана оставаться на счету. Клиент может снимать все и пополнять его на любую сумму, которую он захочет внести. Из недостатков стоит отметить тот факт, что данный счет не привязывается к карте.

Условия накопительного счета в Сбербанке

Условия данного счета достаточно простые:

Срок действия: не ограничен.

Пополнение: без ограничений.

Снятие: без ограничений.

Минимальная сумма остатка: без ограничений.

Минимальная сумма снятия: без ограничений.

Начисление процентов

В связи с тем, что такой накопительный вклад изначально не предназначен для получения дохода (не является депозитным вкладом), проценты тут очень небольшие. Зависят они от суммы остатка и валюты счета:

30 000,00 – 99 999,00

1 000,00 – 2 999,00

1 000,00 – 2 999,00

100 000,00 – 299 999,00

3 000,00 – 9 999,00

3 000,00 – 9 999,00

300 000,00 – 699 999,00

10 000,00 – 19 999,00

10 000,00 – 19 999,00

700 000,00 – 1 999 999,00

20 000,00 – 99 999,00

20 000,00 – 99 999,00

Как легко заметить, в любой валюте, кроме рублей, доходность остается неизменной вне зависимости от суммы.

Что такое минимальный остаток средств на счете

Минимальный остаток средств на счете – это сумма, которую нельзя снимать ни при каких условиях. Примечательно, что у накопительного счета нет такой особенности. Клиент вправе снимать любое количество средств, вплоть до полного обнуления.

Траты при начислении процентов

При расчете процентов учитываются не траты клиента, о минимальный остаток на начало операционного дня. Расчет производится за каждый день автоматически. Для того, чтобы хотя бы немного повысить доход, рекомендуется на конец дня оставлять на счету максимально возможную сумму. В такой ситуации она будет учтена при начале операционного дня.

Досрочное расторжение

Накопительный счет не является депозитным вкладом и потому не имеет срока действия. Как следствие, досрочное расторжение также невозможно. Если планируется закрыть счет, то это можно сделать в любой момент. Оператор Сбербанка произведет перерасчет процентов на дату закрытия и выдаст клиенту всю сумму остатка и проценты.

Необходимые документы

Для того, чтобы открыть накопительный (расчетный) счет, потребуется только паспорт заявителя. Даже начальную сумму можно не вносить, это можно сделать в любой момент после открытия. В отдельных случаях, если лицо, на которое открывают счет, является недееспособным или несовершеннолетним, дополнительно нужны документы попечителей, опекунов или родителей, которые имеют право действовать от лица заявителя. Помимо всего прочего нужно будет заполнить документы, которые предоставит банк. Обычно это анкета клиента и непосредственно сам договор на обслуживание. К клиенту никакие требования не выдвигаются. Счет может быть оформлен даже на младенца или пожилого человека, который давно на пенсии.

Расчет дохода по вкладу

Как уже было сказано выше, расчет процентов (дохода) по вкладу производится при закрытии счета. Также они начисляются ежегодно. Для удобства расчетов можно воспользоваться помощью калькулятора на нашем сайте.

Как открыть в Сбербанке

Для того, чтобы открыть счет в Сбербанке, нужно:

Зайти на официальный сайт банка и найти раздел Сбербанк Онлайн.

![]()

Ввести логин и пароль для входа в личный кабинет клиента.

![]()

Перейти во вкладку «Вклады и счета».

![]()

Нажать на кнопку «Открытие вклада».

![]()

Выбрать нужный вариант счета.

Внести нужную сумму.

Следует учитывать, что все описанное выше верно только для действующих клиентов Сбербанка. Если человек таковым не является, он все равно может оформить счет, но для этого придется лично посещать любое отделение данной финансовой организации.

Как пополнять счет

Существует несколько способов пополнения расчетного счета. Рассмотрим подробнее каждый из них.

Через Сбербанк Онлайн

Для пополнения необходимо:

Зайти в личный кабинет так же, как это было показано выше.

Перейти в раздел «Вклады и счета».

Выбрать нужный счет.

![]()

Выбрать счет, с которого будут перечисляться деньги.

В отделении Сбербанк

Найти любое подходящее отделение Сбербанка.

С паспортом и договором на обслуживание накопительного счета посетить отделение.

Обратиться к любому менеджеру.

Рассказать о том, что нужно пополнить накопительный счет.

Предоставить сумму пополнения или указать счет, с которого эту сумму нужно списать.

Данный способ является оптимальным для пополнения счета наличными.

Через банкомат

Найти любой подходящий банкомат Сбербанка. Перечень есть на сайте этой финансовой организации.

![]()

Подойти к устройству.

Выбрать раздел перечисления и пополнения.

Выбрать счет, на который нужно внести деньги.

Часто задаваемые вопросы

В связи с тем, что накопительные/расчетные счета уже давно не пользуются особой популярностью, у пользователей могут возникать различные вопросы. Рассмотрим наиболее распространенные.

Когда начисляются проценты по счету

Проценты начисляются один раз в год или при закрытии накопительного счета.

Как начислятся проценты при закрытии счета досрочно

В том же размере, как и ежегодно, но только за определенное время. Например, если деньги на счету лежали 6 месяцев, то только этот срок и будет учитываться при расчете.

Автор статьи

Читайте также: