Какие карты в германии банковские

Обновлено: 05.05.2024

Я хочу описать основные способы безналичной оплаты в Германии, с которыми мне пришлось пока столкнуться за пару месяцев пребывания здесь. Вполне возможно, я что-то упустил или где-то ошибаюсь, тогда буду благодарен за комментарии и дополнения.

Вначале кратко напомню, что в России большинство из нас имеет возможность пользоваться картами международных платежных систем (МПС) Visa, Mastercard, AmericanExpress и некоторых других (типа китайской UnionPay, российской Pro100), которые выпускаются российскими банками. При этом широко распространены только первые две. Счета, привязанные к этим картам, могут быть в одной из трех валют: доллар, евро или рубли. Сами карты бывают как дебетовыми (вы пользуетесь своими средствами), так и кредитными (вы пользуетесь средствами банка). При этом карты бывают нескольких уровней:

- начальные (Maestro / Electron), обычно требующие ввода ПИНа для авторизации, именно их обычно выдают в качестве зарплатных,

- стандартные (Standard / Classic) и

- премиальные (Gold и выше), дающие возможность использовать дополнительные сервисы вроде страхования, консьерж сервиса и т. п.

Карты в Германии

В Германии ситуация в силу исторических и экономических причин существенно другая. В частности, из-за того, что банковский перевод, сделанный по реквизитам IBAN/BIC в пределах ЕС, тарифицируется как внутренний, популярность банковских платежей вместо платежей кредитными картами — гораздо выше.

В сравнении с 2011 годом, когда мне на попытку оплатить картой в кафе и ресторанах часто извинялись и просили снять деньги в ближайшем банкомате, сейчас большинство точек принимают карты к оплате.

Girocard

Основная карта, которую получает владелец счета — это так называемая Girocard, которая служит для доступа к счёту (т.е. это дебетовая карта). Её принимают почти все банкоматы, при этом она может быть выпущена по одной из двух технологий MasterCard Maestro/Cirrus или VISA VPay. В википедии упоминается про Girocard по технологии JCB (японская МПС), но не думаю, что у вас большая вероятность её встретить.

В тоже время надо отметить, что данная система является преимущественно немецкой, и вы вряд ли встретите её логотип за пределами Германии.

Так же некоторые карты получили возможность бесконтактной оплаты через RFID, такие карты помечены логотипом Girogo.

Прим. ред.: Girocard, выпущенная к вашему банковскому счету Girokonto, изначально будет дебетовой. Потом, когда у вас уже появится банковская история (а у кого-то может быть и сразу) и банк увидит, что к вам на счет поступают регулярные платежи в виде зарплаты или др., вам могут предложить (или вы сами можете попросить) предоставить кредитную линию.

С нами связался сотрудник филиала Sparkasse, где мы открывали счет, пригласил с ним встретиться и предложил нам кредитную линию в размере 1 тыс. евро.

Что это значит: если вдруг мы потратили все средства, которые были у нас на счету и ушли в минус, то мы можем как бы занять у банка до 1 тыс. евро, и банк будет брать с нас определенный процент годовых с этой суммы, до тех пор пока мы снова не окажемся в плюсе. Таким образом эта карта 2 в 1: дебетовая и кредитовая.

О разнице между VPay и Maestro

Данные карточные технологии, хотя и применяются в одной сфере, имеют довольно существенные отличия. VPay, как более новая, не допускает снятие денег без использования чипа и ПИНа (хотя в некоторых супермаркетах при небольших суммах с меня просили только роспись).

Также формально в отличии от карт Maestro, данные карты невозможно использовать в банкоматах России (или других стран за пределами Европы). На практике обычно Maestro также не работают в России, даже при наличии логотипа на банкомате (поэтому настоятельно рекомендуется иметь привязанную кредитную карту Visa/Mastercard для путешествий). Таким образом Maestro в Германии, в отличии от России, по некоторым функциям стоит ближе к Visa Standard, чем к Electron.

Система Electronic Cash (EC)

Логотип данной системы вы увидите почти на всех банкоматах и платежных терминалах в Германии, изначально он ссылался на систему Eurocheque, которая прекратила своё существование в 2002 году после введения евро.

Также появился новый логотип системы с пинпэдом. В тоже время, стандарт требует использования в первую очередь логотипа Girocard, на терминалах.

GeldKarte

И последняя система, о которой мне хотелось бы упомянуть, — это GeldKarte. Данная система используется для оффлайн оплаты, без авторизации банком, небольших сумм в аппаратах покупки сигарет, паркоматах и т. п. В этом случае тратятся деньги, которые заранее помещены на хранение в чип.

Для этого вы должны через банкомат перевести часть денег на чип и при оплате выбрать именно GeldKarte, PIN-код при этом не запрашивается (он запрашивается при переводе денег со счёта на чип). Поэтому это фактически «электронные наличные» и на случай утери лучше не держать там много денег.

Из плюсов подобной системы, могу отметить, что, например, в Мюнхене оплата общественного транспорта с GeldKarte обходится чуть дешевле, чем с обычной Girocard.

О традиционных картах Visa / Mastercard

Так как упомянутые выше системы являются или внутригерманскими, или только европейскими, то для путешествий за рубежом вам потребуется обзавестись картой Visa / Mastercard. Вы сможете получить её в вашем банке. Некоторые банки предлагают услугу беспроцентного снятия наличных по таким картам за пределами ЕС.

В тоже время надо отметить, что в большинстве случаев — это будут кредитные карты. И судя по встречающимся мне в сети отзывам, термины Visa / Mastercard в Германии чаще всего ассоциируются именно с кредитками. Поэтому не все терминалы их принимают, у меня были проблемы с оплатой российской дебетовой Mastercard Standard в терминалах покупки билетов на городской транспорт, при этом оплата через Girocard прошла без проблем.

Прим. ред.: расскажу о нашем с Игоре опыте оформления кредитных карт Mastercard в Германии. Нам обоим нужна была карта с возможностью оплаты за рубежом.

Игорю оформили в Sparkasse MasterCard Standard. Это кредитная карта, привязанная к Girokonto. Он может по ней расплачиваться на сумму до 1 тыс. евро, затем 1 раз в месяц без взимания процентов, Sparkasse будет списывать потраченные деньги со счета Girokonto.

Мне оформили карту MasterCard Basis — это дебетовая карта, т.е. я должна сначала со своего счета Girokonto перевести на нее средства и потом могу их тратить. При этом я также могу расплачиваться этой картой за рубежом. Кредитную карту я оформить не могла, т.к. на тот момент еще не работала, а для открытия кредитной карты нужно минимум 3 месяца стабильных денежных поступлений на счету.

Кстати, для студентов открытие и ведение счета Girokonto в Sparkasse абсолютно бесплатно (как и в большинстве других банков).

О снятии денег в банкоматах

Все банкоматы в Германии объединены в одну сеть, НО. комиссия за снятие денег в «чужом банкомате» может быть довольно существенной. Поэтому было сформировано несколько групп банков, внутри которых съем денег в «родных для группы» банкоматах является беспроцентным.

Полную таблицу можно найти на сайте журнала Stiftung Warentest, а пока можно отметить, что самая большая сеть у Sparkasse — 25 700 банкоматов для снятия денежных средств в Германии, Volks- und Raiffeisenbanken — около 19 600 и Cash Group (Postbank, HVB, CommerzBank) — около 9 000 банкоматов.

Об оплате карточкой банка в магазине

Оплата практически ничем не отличается от таковой в России, вы даете карту кассиру/официанту, и он, вставив её в терминал, или просит вас ввести пинкод, или сразу печатает чек, на котором вы должны будете расписаться.

Могу отметить, что в Германии более строго соблюдают правила МПС, запрещающие уносить карту от владельца и проводят все операции у вас на глазах (в России официанты часто уходили с картой на кассу, где и проводили процедуру списания денег).

Прим. ред.: Очень важный момент, при оплате в магазинах в Германии с банковских карт, выпущенных в евро в России, нас в магазинах периодически спрашивали, в какой валюте мы хотим платить: доллар или евро. Однажды не спросили, а когда я стала смотреть выписки по счету, то увидела, что сумма снялась гораздо больше, чем должна была.

Стали разбираться, в итоге оказалось, что продавец на терминале самовольно выбрала доллары, таким образом произошла следующая конвертация валюты: евро-доллар-евро и в итоге мы заплатили больше. С тех пор я всегда проверяю, если оплачиваю что-то в магазине с российской банковской карты, чтобы сумма на терминале стояла в евро. И вам советую =)

Об оплате в интернете

Вот тут есть варианты, отличающиеся от России.

Принцип работы очень прост, при выборе оплаты через неё, вы выбираете свой банк, указываете логин и пароль к интернет-банкингу, после чего вводите присланный вам TAN (это код авторизации, может быть как в печатной форме — высылается заранее, так и приходить на мобильный или в виде картинки) и система выполняет от вашего имени перевод на счёт продавца, подтверждая ему, что оплата выполнена.

Механизм несколько необычный с точки зрения, что ты даешь постороннему сайту доступ к своем интернет-банку, но судя по тому, что данные метод оплаты представлен у многих магазинов, то безопасен и пользуется популярностью.

Прим. ред.: также есть способ оплаты, называемый Lastschrift. В этом случае вы вводите данные своего счета Girokonto и продавец списывает средства, как правило, в течение недели.

PayPal и eBay

Привязать к PayPal можно не только карту, но и банковский счёт. Процесс проходит аналогично карте (снимается сумма и надо потом указать код из имени транзакции).

В отличии от PayPal, eBay позволяет добавить новый адрес доставки в Германии, но потребуется удалить старый аккаунт PayPal и привязать новый.

Прим. ред.: если ваш аккаунт PayPal привязан к российскому банковскому счету, который открыт в евро, то, чтобы НЕ платить комиссию PayPal или своему банку, установите в настройках платежа, чтобы оплата происходила в валюте счета продавца, т.е. вы платите в Европе в евро со счета в евро.

Утрата доверия к банковским учреждениям России часто вынуждает обеспеченных людей искать альтернативные пути хранения финансовых активов. Кроме того, иметь счет в Европейском союзе удобно для путешествий, а предпринимателям – при расчетах в евро с иностранными партнерами. Куда и как вложить средства? Своей педантичностью и честностью славятся немецкие банки, но возможно ли открыть счет в Германии нерезиденту? Какие документы понадобятся? Масса вопросов и сомнений могут стать непреодолимой преградой для неподготовленного человека.

Особенности открытия банковского счета в Германии

Будьте готовы к тому, что если у вас нет регистрации в ФРГ и вы не владеете иностранным языком (немецким, английским), то большая часть банков откажет вам в обслуживании. В то же время открыть счет возможно, но для этого нерезидентам необходимо правильно подготовиться.

- Только по загранпаспорту подписать договор не получится. У вас на руках должен быть пакет документов, о которых мы поговорим чуть позже.

- Большинство банков общается только с клиентами, которые могут подтвердить свою кредитоспособность в немецкой кредитной организации SCHUFA. Опытные люди советуют проявить себя в Германии как потребитель, например, подписать договор на пользование мобильной связью и предоставить соответствующую выписку в банк.

- Также необходимо подготовиться к ответу на вопросы: с какой целью вы открываете счет, на какой адрес будет приходить банковская почта, как проверить вашу личность и состояние финансов в России. Чтобы дать правильные ответы, лучше всего заранее проконсультироваться с юристом.

Специалисты рекомендуют перед обращением в банк сначала собрать информацию и выяснить, работает ли он с нерезидентами. Такие финансовые учреждения в ФРГ есть – к примеру, счет в DKB открывают представителям любой страны мира.

Как нерезидент может открыть счет в немецком банке

Существуют различия между обслуживанием в банке юридических и физических лиц, поэтому рассмотрим требования к ним отдельно.

Физические лица

Чтобы открыть счет в банке Германии, гражданину России необходимо предоставить отсканированные копии таких документов:

- загранпаспорт;

- паспорт РФ (первый лист и прописку);

- номер (код) налогоплательщика в России; (название, адрес, должность).

Через неделю счет будет открыт и вы получите карту. Личное присутствие клиента при подписании договора обязательно. Больше о банковских картах в Германии читайте здесь.

Подписав договор, вы получаете не только права, но и обязательства.

- Вы сможете делать переводы как внутри ФРГ, так и в еврозоне, получить несколько карт, совершать с их помощью платежи, снимать наличные в любой стране.

- Если вы нерегулярно пользуетесь счетом или обороты составляют меньше 1200 евро в месяц, придется ежемесячно платить 7,90 за обслуживание. При оборотах свыше 1200 вас обслуживают бесплатно.

Юридические лица

При открытии счета компании понадобятся сканированные копии таких документов:

- загранпаспорта учредителей, руководителя компании;

- российские паспорта с регистрацией – от тех, кто будет управлять счетом;

- учредительные документы фирмы, переведенные на немецкий язык;

- документы, которые подтверждают полномочия директора.

После предоставления копий через 7 дней будет открыт корпоративный счет. Потребуется личное присутствие директора компании, который должен будет подписать договор.

Юридическое лицо получает право снимать наличные, делать переводы, пользоваться банкоматами, производить бумажное списание.

В зависимости от банка плата за обслуживание может составить как 6-7, так и 30-40 евро ежемесячно. Отдельно оплачивается снятие средств через банкомат, пользование чеками, письменными переводами и другие услуги.

В каком немецком банке выгоднее открыть счет

Специалисты называют несколько банков, в которых можно открыть счет нерезиденту. Разница заключается в деталях. Поэтому, выбирая банк, обратите внимание на такие нюансы:

- сколько банк снимает за обслуживание и за каждую операцию;

- на каких условиях вам выдают карту – бесплатно или с оплатой;

- есть ли льготы для пенсионеров, студентов, если вы принадлежите к этой категории;

- можно ли оформить кредит, какие проценты взимаются;

- удобно ли пользоваться сайтом, насколько хорошо организована техподдержка.

Почитайте на сайте финансового учреждения отзывы клиентов.

Популярностью пользуются банки DKB и Comdirect.

На страничке банка Comdirect можно найти бланки договора, посмотреть, как работать с онлайн-банкингом, бесплатно получить после открытия счета карту Viza. DKB – Deutsche Kreditbank – также предоставит бесплатную банковскую карту; банк имеет хорошую репутацию у граждан России.

Популярные вопросы

Жители России, которые собираются открыть счета в немецких банках, нередко нуждаются в дополнительной информации о том, как это сделать. Вот несколько наиболее частых вопросов, которые возникают у нерезидентов по данной теме, и ответы на них.

Можно ли оформить счет через интернет

Если у вас нет европейского паспорта, то оформить счет в немецком банке дистанционно невозможно. И хотя в интернете есть немало информации о том, что всю процедуру оформления возможно провести онлайн, это преимущество доступно только жителям Германии и отдельных стран Евросоюза. От нерезидентов из России немецкие банки требуют личного присутствия.

Как внести деньги на счет

Находясь непосредственно в Германии, счет можно пополнять в любом банке, заплатив комиссию от 5 до 15 евро. Из России можно перевести средства при помощи международного банковского перевода через IBAN и BIC.

Надо ли платить налоги в Германии

Если вы не гражданин Германии, то платить налоги не надо, заполните только форму об уплате налогов на родине и предоставьте ее в банк. Подробнее о налогах в Германии читайте в нашей статье.

Как получить вклад обратно

Получить свои средства со счета возможно с помощью банкомата в России безо всяких доплат или в других странах, например, в США или Таиланде. Возможен и такой вариант: выпишите сами себе чек и обналичьте его.

Средства в немецком банке – это надежно

В настоящее время у жителей России есть возможность открыть счет в немецком банке. Для этого необходимо выбрать банк, работающий с нерезидентами, собрать соответствующие документы и подать их в выбранное вами финансовое учреждение Германии.

Результат оправдает затраченные усилия: вы получите надежный резерв в евровалюте.

Расчётный счёт в Германии называется Girokonto. Государство и работодатели осуществляют переводы пособия и зарплаты частным лицам только на такие счета. В магазинах покупки оплачиваются через банковскую карту. Оплата жилья, электричества, интернета, страховок производится переводом денег с конто клиента на конто поставщика услуги.

Обзавестись Girokonto необходимо каждому жителю Германии, достигшему совершеннолетнего возраста. Основная функция конто — осуществление и получение платежей между клиентами немецких банков.

Стандартные условия открытия счёта в Германии

Клиенту выдаётся Girocard — дебетовая Maestro или V-Pay. Карточка позволяет расплатиться или снять деньги в банкомате.

По желанию "привязывается" кредитная карта. Через расчётный счёт оплачиваются покупки или производятся денежные переводы. Girokonto позволяет открыть депозит, который используется, например, для торговли на бирже.

Открыть расчётный счёт можно в любом немецком банке. Количество параллельных конто в Германии неограниченно. Условия и расценки на услуги разные.

Резидент Германии вправе затребовать открытие Basiskonto с минимально необходимыми в повседневной жизни возможностями. При открытии банковский работник не имеет права отказать клиенту, например, из-за плохой кредитной истории в SCHUFA. Человек вправе получить один единственный базовый счёт в германском банке.

Немецкие банки предлагают "бесплатные" Girokonto, но на самом деле месячный сбор отменяется лишь на определённых условиях. Стандартно счёт без ежемесячных платежей требует наличия стабильного дохода. Порой проводятся акции, по которым за открытие конто в рекламируемом банке новым клиентам доплачивают 50-100€.

Сейчас найти предложение без месячного сбора за обслуживание становится сложнее. Низкая процентная ставка Европейского Центрального Банка заставляет немецкие финансовые учреждения искать иные возможности заработать на деньгах клиентов.

Определённые категории населения, например, студенты, получают льготы. Банкиры стремятся привязать к себе людей, получающих высшее образование, до того, как они начинают получать большие зарплаты. Для студентов или молодёжи часто предлагаются бесплатные услуги по обслуживанию расчётного счёта.

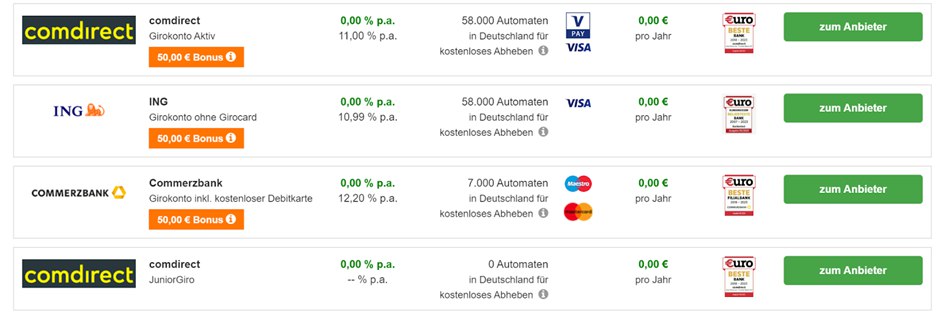

Выбор банка в Германии

В Германии 1800 банков и шпаркасс. Каждый предлагает открытие расчётного счёта - Girokonto. Как выбрать наиболее выгодный?

Десятки банков рекламируют бесплатные расчётные счета. Однако, бесплатно — понятие растяжимое. Клиент может вместо месячного взноса платить за каждую мелочь дополнительно или процент по диспо-кредиту окажется огромным. Но встречаются действительно выгодные условия.

Выбор банка

Сервис сравнения предлагает лучшие на данный момент варианты открытия счёта в Германии. Откройте Girokonto по интернету. Достаточно выбрать понравившийся банк и заполнить опросник:

Выбирая среди различных предложений обращайте внимание на следующие параметры:

- Стоимость обслуживания в месяц и каждой операции. Бывает, что обе услуги предлагаются бесплатно лишь при наличии определённого месячного дохода.

- Цена и условия получения немецкой кредитной карты. Обычная цена - 20€, максимум 30€ ежегодно.

- Сбор за пластиковую карту. В хорошем случае отсутствует.

- Комиссия за перевод денег внутри Германии. В идеале равна 0.

- Процент по диспокредиту от 7%. Чем дешевле счёт, тем дороже обойдётся уход "в минус".

- Границы диспокредита. Часто в первый год-полгода занимать деньги нельзя. Спустя какое-то время банк устанавливает лимит ниже нуля. Услуга сильно зависит от зарплаты и весьма коварна. Соблазн залезть "в минус" велик, а погашать долго и дорого. Обычный потребительский кредит обойдётся гораздо дешевле. Но взять кредит в Германии иностранцу поначалу не так просто.

- Процент по превышению лимита диспокредита. Банк при превышении установленного лимита на минус не отменяет операцию, а просто увеличивает процент раза в два. Может достигать 17% годовых.

- Доступность филиалов, наличие банкоматов и онлайн-доступа к счёту и прочие инфраструктурные сведения.

Я рекомендую банк N26 — современный финансовый институт без филиалов, но с удобным мобильным приложением.

Процесс открытия счёта в Германии

Чтобы открыть банковский счёт надо доказать легальность проживания в Германии и совершеннолетие, предъявив паспорт. Также понадобится справка о доходах и что-то, подтверждающее адрес проживания: контракт на квартиру, свидетельство о владении жильём или справка о регистрации по месту жительства из мэрии.

Для идентификации пользователя немецкие банки используют два способа:

- видеоидентификация Videoident

- подтверждение личности на почте Postident

При активации по видео-связи клерк звонит по специальному приложению с возможностью передачи видеосигнала. Дальше потребуется ответить на несколько простых проверяющих вопросов и показать паспорт. Но если немецкого нет, а на английский банковский работник не переходит, придётся воспользоваться вторым вариантом.

Идентификация персоны на почте не представляет сложности. Надо взять с собой бумаги, распечатанные после регистрации на сайте банка и запроса на открытие счёта. Служащий за стойкой проверит удостоверение личности и заверит, что подпись на контракте сделана в его пристутствии. Больше ничего делать не надо. Клерк соберёт в конверт нужные распечатки и отправит на адрес банка.

В течение недели-двух финансовый институт примется бомбардировать новоявленного клиента письмами и емейлами. Придут права доступа к онлайн-банкингу, карточка, отдельно пин, прочая важная корреспонденция.

При открытии счёта по интернету сравнивать подходящие условия удобнее. Обратившись в банк напрямую объективности добиться невозможно. Каждый клерк утверждает, что именно в этом финансовом учреждении условия открытия расчётного счёта самые хорошие и нигде в другом месте лучше не найти. В интернете потребитель получает обзор предложений разных банков, сравнивая их между собой. Онлайн предложения часто имеют лучшие условия, чем аналогичные обычные контракты, которые служащим приходится обрабатывать вручную.

Закрыть конто можно предупредив банк письменно. Закон не предусматривает периода уведомления, но в AGB как правило прописывается минимум три месяца до желаемой даты.

Итого: Girokonto - наиболее используемый вид немецкого банковского счёта. Иметь конто совершенно необходимо. Расчётный счёт частных клиентов является основным продуктом и поэтому широко представлен на рынке финансовых услуг. Фактически, решая, где завести такой счёт, клиент выбирает "свой" банк на долгое время, потому что в последствии большинство денежных вопросов удобнее будет решать именно через Girokonto. Очень важно найти наиболее подходящие условия обслуживания и периодически проверять рынок на наличие выгодных предложений.

Надобности в наличных деньгах становится всё меньше, потому что финансовые операции в Германии производятся через расчётный счёт.

Как пользоваться Girokonto в Германии

Пластиковая карта прилагается к каждому Girokonto. С её помощью снимаются деньги в банкомате и оплачиваются покупки в магазине. Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

С переводом денег по Германии всё обстоит довольно просто. Например, нужно платить за квартиру. При заключении договора на аренду в контракт вписывается сумма, которую арендатор платит каждый месяц, а также номер расчётного счёта IBAN и код банка BIC, куда переводятся деньги. В филиале банка, где открыт Girokonto, оформляется денежный перевод на расчётный счёт хозяина жилья на специальном бланке Überweisungsformular.

Если платёж регулярный Dauerauftrag, как, например, оплата жилья или налог на телевидение ARD/ZDF, чтобы не ходить в банк каждый раз, нужно попросить другой бланк, заполнить и добавить пометку регулярности: выполнять перевод раз в месяц или реже. Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Единственный минус в такой системе, если вдруг по какой-то причине к назначенной дате денег на счету не окажется. Если есть возможность диспо-кредита, деньги снимутся, но придётся заплатить положенный процент банку. Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая "подушка безопасности" на случай задержки зарплаты, например. Подобные финансовые "залёты" очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Онлайн-банкинг в Германии

Если разрешать кому-то регулярно снимать деньги страшно, а ходить в банк из-за каждого денежного перевода лениво, остаётся вариант управления счётом онлайн на сайте или через мобильный. Многие банки разработали приложения, позволяющее выполнять необходимые операции на Girokonto. Современные финансовые институты обходятся вовсе без филиалов. Банкам это выгодно, потому что так они экономят на клерках. Выгодно это и клиентам банка. Экономится время, ведь клиент не зависит от графика работы филиала и не стоит в очереди на обслуживание.

Доступ к своему счёту онлайн осуществляется по классическому варианту "логин/пароль". У разных банков разное программное обеспечение, так что где-то может быть иначе. В банке N26 в качестве логина выступает емейл, а пароль подтверждается отпечатком пальца на телефоне.

При выполнении денежного перевода или изменении настроек онлайн-банкинга, система запрашивает случайно сгенерированный ТАН, который отправляет в виде СМС. Если ТАН верный, приложение осуществляет операцию.

Сразу после регистрации в квартире и похода в АБХ, мы пошли открывать счет в немецком банке.

Для того, чтобы находясь здесь открыть счет, нужна прописка в Германии и загранпаспорт.

Сначала мы пошли в Deutsche Bank, где нам предложили Термин на следующий день. Нам нужно было срочно заключить договор на Интернет в квартире, т.к. знали, что его будут еще около 2-ух недель проводить. Решили попробовать сходить в другие банки.

Мы пошли в Commerzbank. Свободных сотрудников не было, а через 10 минут у них начинался обед. Также не могли добиться от девушки, стоящей на консультации, во что обойдет обслуживание и услуги по расчетно-кассовому обслуживанию в этом банке.

Пошли в Postbank (филиалы этого банка располагаются прямо в отделениях Deutsche Post, обслуживают те же сотрудники, которые принимают почтовые отправления). Сотрудник тут же начал оформлять нам счет, но запнулся, когда вбивал данные о визе. В этом банке необходимо, чтобы виза или разрешение на пребывание были действительны в течение 6-ти месяцев после открытия счета. Наши визы были действительны еще 1,5 месяца на тот момент. Он долго извинялся, а напоследок очень тихо сказал: «Попробуйте в другом банке».

Ну и наконец мы пошли в Sparkasse. Этот банк в Германии нечто вроде Сбербанка для России. Куча филиалов, есть повсюду, но немного дороже в обслуживании. Хотя в случае со Шпаркассой, качество хорошее (как раз сегодня делала перевод за квартиру через online-banking: понятный интерфейс, все работает быстро, перевод осуществляется моментально).

Sparkasse рада всем. Без проблем, тут же открыли счет. Мы выбрали самый дешевый и наиболее подходящий нам тариф «online». Стоимость обслуживания: 1,90 € / месяц. За дополнительную карту к счету (для меня) берут 6 € / год.

Что включено без дополнительных комиссий: основная карта к счету (Girokonto), online-banking, снятие/пополнение счета через банкоматы и сотрудников банка, до 5 одноразовых паролей в месяц на моб.тел. для online-banking (в Германии эти пароли называют TAN), оплата в магазинах и пр.

За отдельную плату: переводы через банкоматы в отделениях банка, переводы через сотрудников Sparkasse. Этими услугами мы никогда в России не пользовались, нам всегда было достаточно интернет-банкинга.

Очень советую вам иметь хотя бы одну карту Girokonto, т.к. при совершении мелких покупок выяснилось, что не все принимают карты Visa/MasterCard (некоторые продуктовые магазины, аптеки и т.д.).

Реквизиты счета нам сообщили сразу, и мы пошли заключать договор с Kabel Deutschland. Пароли и карточки пришли по почте с разницей 2-3 рабочих дня в течение 1,5 недель после открытия счета.

Вам может быть интересно

Изменения в Blue Card в 2020 году

Закон об иммиграции квалифицированных рабочих (Fachkräfteeinwanderungsgesetz)

Готовимся к интервью в Германии: какие вопросы ожидать и как себя лучше преподнести

Советую как только будут на руках пара Lohnabrechnung мужа и будут готовы ВНЖ, попробовать открыть счет в одном из директбанков, у них условия как правило гораздо лучше.

Например dkb или Comdirekt.

Вопрос такой. В Пора Валить время от времени всплывает тема о счетах всвязи с последними каким то законами, что надо все операции должны как то идти через Россию (я так понимаю, что вы подданные РФ) ну и налоговая должна быть в курсе, что у вас счет за рубежем. Если надо детали, то могу ссылок дать, но думаю, что вы понимаете о чем я.

Вы как то думали про это или не заморачивались? Ведь получается есть шанс приехать на родину в один момент и не выехать из нее по вот этой самой причине.

Не заморачивались, т.к. к нам с вами закон о валютном регулировании не относится. Мы нерезиденты для этого закона.

Статья 1, п.1:

6) резиденты:

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года.

Статья 10. Валютные операции между нерезидентами

1. Нерезиденты вправе без ограничений осуществлять между собой переводы иностранной валюты со счетов (с вкладов) в банках за пределами территории Российской Федерации на банковские счета (в банковские вклады) в уполномоченных банках или банковских счетов (банковских вкладов) в уполномоченных банках на счета (во вклады) в банках за пределами территории Российской Федерации или в уполномоченных банках.

Вау.. Зер гут. Только один год остается в подвешенном состоянии )) Но можно если нигде не светиться на родине во всяких бумагах и организациях и его пережить.

Один год не остается в подвешенном состоянии, т.к. если на руках есть ВНЖ сроком действия больше одного года, — значит нерезидент. Т.е. не прожить один год с ВНЖ, а иметь ВНЖ сроком минимум 1 год =)

Тогда вообще не понимаю ту бучу, которая была в Пора Валить на эту тему. Чего так все задергались? Вроде получается, что никто под это не должен попадать из сваливших.

Панику поднимают те, кого этот закон касается. Остальные — просто пока не разобрались =)

Он направлен на борьбу с теми, кто живет в России, но при этом получает доход за рубежом, не платя налоги в РФ.

Хотя учитывая соглашение об избежании двойного налогообложения, подписанное с большинством стран, куда ездят наши соотечественники, если налог был оплачен за границей, то в России резидент РФ уже и не должен будет ничего платить (если за границей налог был больше чем в России).

Пока я искал работу, мы пользовались блокированными счетами в Deutsche Bank. С ним все хорошо, но он платный — 4.90 в месяц. Поэтому стали искать варианты. Был в Commerzbank — там бесплатный Girokonto при ежемесячном приходе на счет от 1200 Евро.

В Sparkasse не стали обращаться, так как там привязка к региону, где открываете счет.

В итоге выбрали Hypovereisenbank (группа Unicredit). У них есть опция Girokonto Online, когда он полностью бесплатный, если вы не работаете с банком через интернет — это нас полностью устраивает, т.к. в банк мы все равно не ходим.

Борис, а можно ещё вопрос по поводу HVB?

Попробовал открыть Girokonto Online, но он остановился, когда узнал, что у меня российское гражданство, типа надо идти в отделение. Вопрос, а там его можно открыть или в отделении уже за деньги?

Добрый день!

На носу переезд в Германию, открытие Girokonto и заведение прочих номеров.

Вопрос к знающим: как вы думаете, есть ли шанс сделать girokonto в DKB или Comdirekt? При том условии, что Шуфы в Германии у меня естесственно пока никакой нет. Не откажут ли, как думаете? Или стоит пока обратиться в банк типа Hypoverein или Commerzbank ?

Спасибо!

Сергей, вы можете открыть счет в тех банках. Но по нашему с женой опыту, в Германии не всегда открывают счет «удаленно», если у вас написано в гражданстве «Россия». Если не получится, то обратитесь в «реальные» банки. Я когда выяснял куда уйти из Deutsche Bank выбрал Hypovereinsbank по следующей причине: Girokonto online идет без оплаты счета, все можно делать через Интернет. Карточка тоже бесплатна. При этом банк — член грубы Cashgroup, так что много банкоматов для снятия (другие члены: Deutsche Bank, Commerzbank, Postbank и заправки Shell).

Так что выбирайте на свой вкус

Борис, насчёт Hypovereinsbank, а не подскажете, где можно посмотреть карту их банкоматов по стране?

А то российский Юникредит рекламирует, что с его карты в банкоматах этого банка можно снимать деньги без комиссии. Но я что-то не нашел на их сайте ни ATM, ни Geld-automat.

Нам тоже сказали, что мы можем снимать в России в банкоматах Юникредит деньги без комиссии.

Подскажите пожалуйста, при открытии счета и внесении на него денег банк просит какие-то подтверждающие документы о происхождении этих средств?

Я пополнял через банкомат, там само собой ничего не просили. Но встречалось упоминание сумму около 10 т.евро единовременно, когда могут запросить разъяснения.

Поиск

Поддержать проект

Полезные баннеры

Свежие коммента

-

Сергей on Получение бессрочного ВНЖ (ПМЖ) в Германии после 21 месяца с временным ВНЖ Спасибо за интересную статью, хоть и не… Светлана on Практический экзамен по вождению в Германии, этап 3, часть 2, пересаживаемся с механики на автомат выполнить 3 из 5 возможных заданий, из к… Margarita on Как сохранить номер при переходе к другому мобильному оператору Спасибо, Иван! Добавили информацию в ста… Margarita on Мобильная связь в Германии, предоплатная система Александр, иногда бывает, что нужно прос… Иван on Как сохранить номер при переходе к другому мобильному оператору Новый закон устанавливает макс сумму при…

Интересные посты

Изменения в Blue Card в 2020 году

Закон об иммиграции квалифицированных рабочих (Fachkräfteeinwanderungsgesetz)

Готовимся к интервью в Германии: какие вопросы ожидать и как себя лучше преподнести

Лучшие сайты 2019 года для поиска работы в Германии

Получение бессрочного вида на жительство как супруга после 5 лет пребывания в Германии

Как подать резюме в немецкую компанию и не получить отказ?

Вам может быть интересно

Способы безналичной оплаты в Германии: карты и интернет

Открытие счета в онлайн-банке

Квартира, регистрация и Ауслендербехерде в Саарбрюкене

Российские банковские карты и где в Германии выгоднее снимать деньги

Последние из категории

Изменения в Blue Card в 2020 году

Обновление правил в программе Blue Card происходит ежегодно. Историю изменений можно проследить в этих постах: Важные изменения в…

Закон об иммиграции квалифицированных рабочих (Fachkräfteeinwanderungsgesetz)

Германия все еще страдает от нехватки специалистов. Поэтому в прошлом году был принят Закон об иммиграции…

Готовимся к интервью в Германии: какие вопросы ожидать и как себя лучше преподнести

В этом году мы с мужем оба сменили работу. Как многие уже знают, Игорь — программист,…

Лучшие сайты 2019 года для поиска работы в Германии

В 2013 году мы уже составляли список сайтов для работы, но он на наш взгляд спустя…

Получение бессрочного вида на жительство как супруга после 5 лет пребывания в Германии

После 5 лет пребывания в Германии супруги имеют право получить бессрочный (постоянный) вид на жительство в…

Um unsere Webseite für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies (auch von Drittanbietern). Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu. Weitere Informationen zu Cookies erhalten Sie in unserer Datenschutzerklärung. Alles Klar / Согласен

Privacy Overview

У нас открыты счета в Альфа-Банке в Москве, при открытии выбрали пакет услуг «Класс». Открывали счета сразу в 3-ех валютах: рубли, доллары, евро.

Отдельное слово о карточках к счетам. Обычно все банки заявляют, что разницы между Visa и MasterCard нет, мол выбирайте, что Вам больше нравится. Если Вы не желаете открывать валютные счета и хотите поехать в Германию только с рублевым счетом, эта информация будет для вас полезна. Хотя на мой взгляд, открыть дополнительно евро-счет будет выгодным решением.

Основная разница между этими двумя платежными системами заключается в конвертации валют.

- Если вы едете в Европу с рублевой карточкой VISA и совершаете покупку в евро, конвертация будет происходить следующим образом: EUR — USD — RUR.

- Если вы едете в Европу с рублевой карточкой MasterCard и совершаете покупку в евро, конвертация будет происходить следующим образом: EUR — RUR, т.е. потерь будет меньше.

- + ваш банк берет комиссию.

Если вы едете в Европу с карточкой, выпущенной к евро-счету , то здесь действительно не играет роли, Visa или MasterCard, т.к. валюта платежа и валюта счета совпадают. Комиссия в этом случае не взимается.

Мы сделали карточки следующим образом:

Также в Альфа-Банке удобно сделано то, что в интернет-банкинге можно управлять всеми своими счетами одновременно и моментально перекидывать деньги. Единственный минус — не очень выгодный курс обмена валют. Но за сервис надо платить.

В информации о тарифах пакета услуг «Класс» на 29 мая 2013 г. указано, что за снятие денежных средств в сторонних банках взимается 1%, но не менее 119 руб.

В Германии мы сняли деньги с евро-счета в Deutsche Bank. К нашему большому удивлению, комиссию Deutsche Bank не берет! Возможно, у Альфа-Банка есть свои партнерские договоренности с Deutsche Bank…

Соответственно, деньги снял только Альфа-Банк в размере 1% от суммы. Что в принципе приемлемо.

Вам может быть интересно

Изменения в Blue Card в 2020 году

Закон об иммиграции квалифицированных рабочих (Fachkräfteeinwanderungsgesetz)

Готовимся к интервью в Германии: какие вопросы ожидать и как себя лучше преподнести

Для снятия налички за границей лучше всего подходит карточка юникредитбанка.

По ней нет комиссии при снятии в hypovereinsbank

Спасибо! Будем знать =)

Добрый день всем участникам! Постараюсь тоже добавить на мой взгляд интересную информацию о том,как лучше снимать деньги в Германии. Бесспорно что нужно выбирать Master Card. Я открыл неименную карту Кукуруза Master Card World Premium в системе РНКО «Золотая корона» с бесплатным обслуживанием.Приобретается карта в салоне Евросеть нужно положить сразу на нее 3 тыс. рублей,карта рублевая,но еёе очевидные преимущества, которые я сам использовал находясь в Германии:

1. Расчёты в магазинах происходят по курсу ЦБ РФ на дату покупки + 2%, которые возвращаются на счет после проведения транзакции (3-5 раб. дней). как итог оплата производится в рублях по курсу евро в ЦБ РФ, вроде ни разу не подвели специально контролировал в интернете через личный кабинет кукурузы. Не принимается карта к оплате там, где требуется EC card.

2.Снятие в банкоматах Deutsche Bank без комиссии, только 1 % взяла РНКО Золотая корона, другие банки не пробовал.

3. Пополнить карту можно прикрепив к ней карту Master card Standart от Сбербанка (например мне туда средства зачисляют) причем без процентов за перевод — проверено лично. сначала снимается 7 рублей (не 7 тысяч. ) с карты Сбера и потом возврат назад в теч. 3 дней,это проверка манисенда называется. потом перевод на кукурузу без комиссии.

4. На кукурузе не храните большую сумму денег (благо на нее всегда можно положить) так как она не совсем именная, хоть работает 3Dsecurity code)/

Также я открыл Gold Master card от банка Авангард с бесплатным 3 годовым обслуживанием приусловии открытия вклада в евро (на 1000 евро мин) в банке Авангард.Вклад по получению карты можно закрыть. Также можно как и в Альфе открыть мультивалютный счет и перекидывать средства как вам удобно, без комиссий.

Надеюсь моя информация будет полезной.

Маргарита, подскажите пожалуйста! В Дойчебанке вы снимали деньги с евро-счета альфабанковского в банкомате или в самом банке в кассе (и как все было, что-то требовали они из документов, кроме паспорта?) И потом вы просто клали на счет в Шпареассу через банкомат, да? Нам актуально, мы уже в Германии! Спасибо

снимали просто в банкомате.

Да, можно просто закинуть на счет в Шпаркассе, также через банкомат.

Поддержу за Unicredit (HVB) — действиительно снимается абсолютно без процентов (при условии само собой карты в евро).

Маленькая деталь, первоначально блокируется (при снятии денег) сумма + 3%, но потом списание происходит ровно столько, сколько было снято. Проверено во Франкфуртском HVB

Еще можно добавить что у Юникредита для классических карт ограничение 10к в месяц, а для золотых 50к.

3% от операций может блокироваться на счете до месяца…

так или иначе это самый дешевый способ перекинуть деньги в ЕС.

Тэкс, коллеги, я не понял. Открываем картоску в Юникредите в евро и снимаем в банкоматах в Германии без комиссий? Так что ли?

почти, снимаете в банкоматах группы Юникредит, в германии это HVB.

Теоретически, HVB так же выходит в группу CashGroup (включает HVB, Commerz, Post итд), и возможно в остальных банкоматах этой группы тоже можно снять без комиссии, но я это не проверял, так как спокойно мог найти офис HVB.

Да, и на всякий случай перед отъездом стоит позвонить в российский Юникредит и предупредить, что вы планируете быть в германии, чтобы они не заблокировали карточку при попытках оплаты/снятия денег.

С Юникредит все верно, только можно Master Card и в рублях — блокируют 3%, на дату проводки (2-3 дня) ее возвращают, списание по курсу Юникредита, не ЦБ конечно, но тоже не самый плохой курс. Один совет: как будете в Германии, сразу позвоните в Юникредит и сообщите, что карта будет регулярно использоваться на территории Германии и других стран ЕС. А то они бдительные, быстро блокируют:)

3-5% они блокируют и при снятии в евро, видимо на случай, если выяснится, что банкомат был чужой. Основной смысл карты в евро в том, чтобы не терять на обменном курсе. Но если удобнее иметь в рублях, то конечно можно и в ней.

Звонить можно ещё из россии, сказав, что с такого-то по такое будете за рубежом (у них правда только на три месяца можно предупредить).

Поиск

Поддержать проект

Полезные баннеры

Свежие коммента

-

Сергей on Получение бессрочного ВНЖ (ПМЖ) в Германии после 21 месяца с временным ВНЖ Спасибо за интересную статью, хоть и не… Светлана on Практический экзамен по вождению в Германии, этап 3, часть 2, пересаживаемся с механики на автомат выполнить 3 из 5 возможных заданий, из к… Margarita on Как сохранить номер при переходе к другому мобильному оператору Спасибо, Иван! Добавили информацию в ста… Margarita on Мобильная связь в Германии, предоплатная система Александр, иногда бывает, что нужно прос… Иван on Как сохранить номер при переходе к другому мобильному оператору Новый закон устанавливает макс сумму при…

Интересные посты

Изменения в Blue Card в 2020 году

Закон об иммиграции квалифицированных рабочих (Fachkräfteeinwanderungsgesetz)

Готовимся к интервью в Германии: какие вопросы ожидать и как себя лучше преподнести

Лучшие сайты 2019 года для поиска работы в Германии

Получение бессрочного вида на жительство как супруга после 5 лет пребывания в Германии

Как подать резюме в немецкую компанию и не получить отказ?

Вам может быть интересно

Способы безналичной оплаты в Германии: карты и интернет

Открытие счета в онлайн-банке

Как открыть банковский счет в Германии

Российская медицинская страховка в действии

Последние из категории

Изменения в Blue Card в 2020 году

Обновление правил в программе Blue Card происходит ежегодно. Историю изменений можно проследить в этих постах: Важные изменения в…

Закон об иммиграции квалифицированных рабочих (Fachkräfteeinwanderungsgesetz)

Германия все еще страдает от нехватки специалистов. Поэтому в прошлом году был принят Закон об иммиграции…

Готовимся к интервью в Германии: какие вопросы ожидать и как себя лучше преподнести

В этом году мы с мужем оба сменили работу. Как многие уже знают, Игорь — программист,…

Лучшие сайты 2019 года для поиска работы в Германии

В 2013 году мы уже составляли список сайтов для работы, но он на наш взгляд спустя…

Получение бессрочного вида на жительство как супруга после 5 лет пребывания в Германии

После 5 лет пребывания в Германии супруги имеют право получить бессрочный (постоянный) вид на жительство в…

Um unsere Webseite für Sie optimal zu gestalten und fortlaufend verbessern zu können, verwenden wir Cookies (auch von Drittanbietern). Durch die weitere Nutzung der Webseite stimmen Sie der Verwendung von Cookies zu. Weitere Informationen zu Cookies erhalten Sie in unserer Datenschutzerklärung. Alles Klar / Согласен

Privacy Overview

Автор статьи

Читайте также: