Не снять деньги с карты

Обновлено: 25.04.2024

На какие карты приставами не может быть наложен арест?

Порядок действий судебных приставов указан в действующем законодательстве Российской Федерации. Сотрудники направляют в Федеральную налоговую службу запрос о счетах должника — по этому запросу ФНС в течение 7 дней должна предоставить информацию о накопительных, кредитных, зарплатных и других счетах физического лица. В перечень полной информации о должнике входят наличие рублевых или валютных счетов и вкладов, деньги, хранящиеся на этих счетах, а также хранение в банке депозитов и других ценностей.

Так как пристав отправляет запрос в Федеральную налоговую службу только один раз и больше не обновляет информацию, она может устаревать. Например, если у должника есть счет в Альфа-Банке, и на него наложен арест, то когда он спустя пару месяцев откроет счет в Совкомбанке, пристав не спишет с этого счета средства — это не потому, что он не может наложить на него арест, а потому что просто пока не знает об этом счете. Это не значит, что об этом счете он не узнает спустя некоторое время и не снимет средства.

Арест с последующим снятием денег может быть наложено на любые карты должника, так как в России нет банков, которые не сотрудничают с судебными приставами. Учреждения, оказывающие финансовые услуги, обязаны исполнять требования приставов в соответствии с Законом, поэтому когда в банк приходит запрос на предоставление информации о счете должника, он в обязательном порядке должен предоставить эту информацию. Банкам не хочется из-за сокрытия информации о должнике лишиться лицензии или получить штраф от ЦБ.

Перечень кредитных организаций, не сотрудничающих с ФССП

Заранее отвечая на вопрос: в России нет банков и кредитных организаций, которые не сотрудничают с Федеральной службой судебных приставов. Все финансовые организации обязаны предоставлять любую необходимую информацию о должниках, иначе ими будет нарушено действующее законодательство.

Одним из первых мест, куда ФСПП направляет запрос для дальнейшего снятия средств, является Пенсионный фонд, поэтому если денежные средства хранятся на зарплатной карте, с вероятностью 100% их обнаружат, а счет заблокируют.

Существует миф, согласно которому деньги можно спрятать в небольших или местных финансовых учреждениях, куда ФСПП отправит запрос в последнюю очередь. Но на деле особой разницы нет, где хранить деньги, так как при необходимости приставы найдут любой счет должника. Если небольшой банк решит скрыть информацию о должнике, по закону «Об исполнительном производстве» на организацию будет наложен штраф в размере половины денежной суммы, подлежащей взысканию с должника, но не более 1 миллиона рублей. К тому же, при игнорировании запроса, центральный банк может устроить внеплановую проверку, а это тоже невыгодно кредитным организациям, в работе которых могут быть найдены недочеты.

В феврале 2019 года Государственная дума приняла закон, гарантирующий неприкосновенность социальных доходов, к таким относятся:

- пенсия, получаемая из-за потери кормильца;

- выплата пострадавшему от ЧС;

- пособия гражданам, имеющим детей;

- материнский капитал;

- средства, выплачиваемые из-за причиненного вреда здоровью (например, в результате техногенной катастрофы);

- выплаты по уходу за нетрудоспособными гражданами;

- монетизированные льготы (например, компенсация проезда в общественном транспорте, приобретение лекарств и так далее).

При взыскании денег со счетов должника арест будет наложен на любые сбережения, хранящиеся в банке, в том числе на деньги, хранящиеся на кредитной карте. Собственником предоставленных должнику финансов выступает банк, должнику они не принадлежат, поэтому, с одной стороны, приставы не могут просто так заблокировать кредитную карту, так как на кредитном счете нет денег должника, а если он все-таки пополняет карту, то средства отправляются на банковский счет. Если ФСПП решит заблокировать кредитную карту или снять с нее деньги, то заблокирует денежные средства банка.

С другой стороны, задача судебных приставов — арестовать деньги на всех счетах должника независимо от того, дебетовая или кредитная это карта, поэтому ФССП не будет долго разбираться в тонкостях и попросту заблокирует счет.

Какие банки сотрудничают с приставами?

Исходя из вышенаписанного, абсолютно все российские банки сотрудничают с приставами, так как им невыгодно идти наперекор ФССП, которым нужно снять денежные средства должника. Но есть несколько крупных банков, в которые пристав направит запрос о предоставлении информации по должнику в первую очередь. К ним относятся:

- Сбербанк;

- ВТБ;

- Альфа банк;

- Газпромбанк;

- Банк ВТБ;

- Открытие;

- Московский кредитный банк;

- Россельхозбанк;

- Райффайзен банк;

- Промсвязьбанк.

Если денежные средства хранятся на счетах этих банков, их обнаружат и могут снять в первую очередь.

Далее они могут обратиться к банкам, которые уже не входят в топ-10 крупных банков России, например, Росбанк, Ренессанс Кредит, Банк Хоум Кредит, Русский Стандарт, Ак Барс и так далее.

Есть финансовые организации, к которым приставы обратятся в самую последнюю очередь, чтобы снять деньги — такие банки находятся под западными санкциями, введенными Госдепартаментом США в ответ на вхождение Крыма в состав России. Их немного, но они есть. Это Банк "Россия" и СМП-Банк. Также невысока вероятность, что пристав обратится в небольшой региональный банк, так как такие учреждения являются самыми первыми кредитными организациями в списке на отзыв лицензии. Владельцы и акционеры небольших банков не очень охотно вкладывают средства в развитие банковского бизнеса, у них не всегда есть на это средства.

Выходя из дома, россияне привыкли проверять, не забыли ли они ключи, документы, телефон, маску и банковскую карту. И если от первых четырёх атрибутов мы едва ли откажемся, то банковских карт, по мнению специалистов, не будет уже в 2025 году. Судите сами: столичное метро принимает оплату, сканируя лицо, значит, скоро новая мода распространится по всей стране; магазины тоже начинают внедрять биометрию. Если сканера лиц на кассе нет, то оплачивать покупки можно по QR-кодам с помощью телефона. Единственное, зачем до недавнего времени всё-таки точно нужна была карта, — снятие наличных в банкомате. Но теперь и это можно делать, не вставляя карту.

Услуга снятия наличных в банкомате без использования карты потихоньку появляется у многих банков, причём реализуется по-разному. Основной инструмент теперь не «пластик», а QR-код: его генерирует приложение или сам банкомат. В зависимости от этого функционал различается.

Банкоматов не сыскать, а снимают миллиарды

Первопроходцем стал Тинькофф-банк: в его банкоматах снимать наличные по QR-коду можно уже сейчас. И хотя банкоматов у этого кредитного учреждения не так уж много — даже в мегаполисе их иной раз можно пересчитать по пальцам — в банке уверяют, что услуга пользуется бешеной популярностью. Наличные по QR-коду снимают примерно 40 тысяч раз в месяц, сумма доходит до 3,5 млрд рублей.

Банк ВТБ планирует внедрить новую функцию в свои банкоматы до конца года. Там она будет работать так:

- в меню банкомата нужно нажать «Услуги без карты»;

- выбрать опцию «Снять наличные по QR-коду»;

- экран банкомата выдаст QR-код;

- в приложении банка в телефоне нужно отсканировать QR-код с экрана банкомата;

- в приложении нужно подтвердить операцию паролем, отпечатком пальца или другим настроенным способом.

Таким образом, по задумке ВТБ трансакция будет происходить в приложении: именно через него банк идентифицирует клиента и с чистой совестью выдаёт ему деньги из банкомата.

Снять деньги с чужой карты? Легко

В 2022 году услуга появится также в банкоматах «Открытия», «Уральского банка реконструкции и развития» и «Русского стандарта». При этом функционал может быть реализован не так, как у ВТБ. Например, УБРиР планирует сделать акцент на удобстве тех клиентов, у которых вообще нет карты банка. Для этого QR-код будет генерировать не банкомат, а приложение, а уже банкомат будет сканировать этот код и выдавать деньги либо, наоборот, принимать их для пополнения счёта. «Российская газета» цитирует директора по развитию электронного бизнеса УБРиР Дениса Тура:

По полученному коду родные клиента получат деньги с его счёта или пополнят счёт, внеся наличные. Чтобы избежать возможных злоупотреблений и мошенничества, в первое время система будет тестироваться, и новым способом в банкоматах УБРиРа можно будет снять не более 10 тысяч рублей.

А между тем, во многих банках система снятия наличных с чужой карты в банкоматах уже вовсю работает: её запустили ещё в мае. Всё происходит аналогично: клиент банка присылает знакомому QR-код, а тот сканирует его в банкомате и получает деньги.

Словом, банки с каждым днём придумывают новые функции, которые позволяют не носить с собой карты. Всё это может привести к тому, что «пластик» станет таким же раритетом, как виниловая пластинка. Как же тогда мы будем копить кешбэк за покупки или коллекционировать бонусы «Спасибо»? Эти вопросы пока без ответа, но, возможно, банки придумают что-то поинтереснее. Впрочем, QR-коды «приживаются» не во всех странах, так что, возможно, карты всё-таки останутся основным платёжным средством.

В 2022 году можно впопыхах выбежать из дома и забыть кошелёк, карту, деньги, голову… но не смартфон. Если телефон поддерживает бесконтактную оплату, вы спасены – оплачивайте покупки или проезд, как и картой. Но что, если понадобились наличные? Рассказываем о хитростях, которые помогут снять деньги без «пластика». Некоторые советы работают, даже если у вас кнопочный телефон.

В любом банкомате

Снять деньги с телефона можно так же, как и с карты. Если гаджет поддерживает Apple или Google Pay, значит, на телефоне есть «кошелёк» – приложение Wallet.

- Если ваша карта добавлена в «кошелёк» – всё отлично.

- Если нет – потратьте несколько минут, чтобы загрузить реквизиты карты в приложение.

Найдите банкомат с опцией снятия наличных, оборудованный модулем для приёма бесконтактных платежей NFC. Он выглядит так:

Откройте Wallet на смартфоне и поднесите телефон к модулю NFC. Банкомат распознает смартфон как карту и предложит ввести пин-код. Или приложите палец к главной кнопке смартфона для считывания отпечатка и подтвердите операцию.

Готово. Можно снимать деньги.

Помните: с некоторых виртуальных карт нельзя снимать наличку. Например, с цифровой Visa Сбербанка. Поэтому добавьте в «кошелёк» карту с пластиковым носителем.

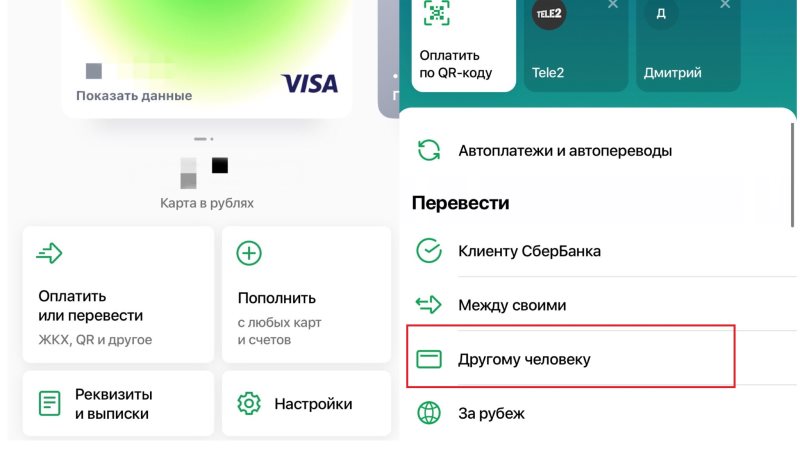

В банкомате Сбербанка

Простой способ снять деньги, если у вас нет смартфона, зато при себе паспорт и кнопочный телефон. Например, ваш знакомый остался без наличных в чужом городе, и вы готовы перевести ему деньги. Но как человек снимет наличку без карты, спросите вы? Без паники – нужен только номер телефона.

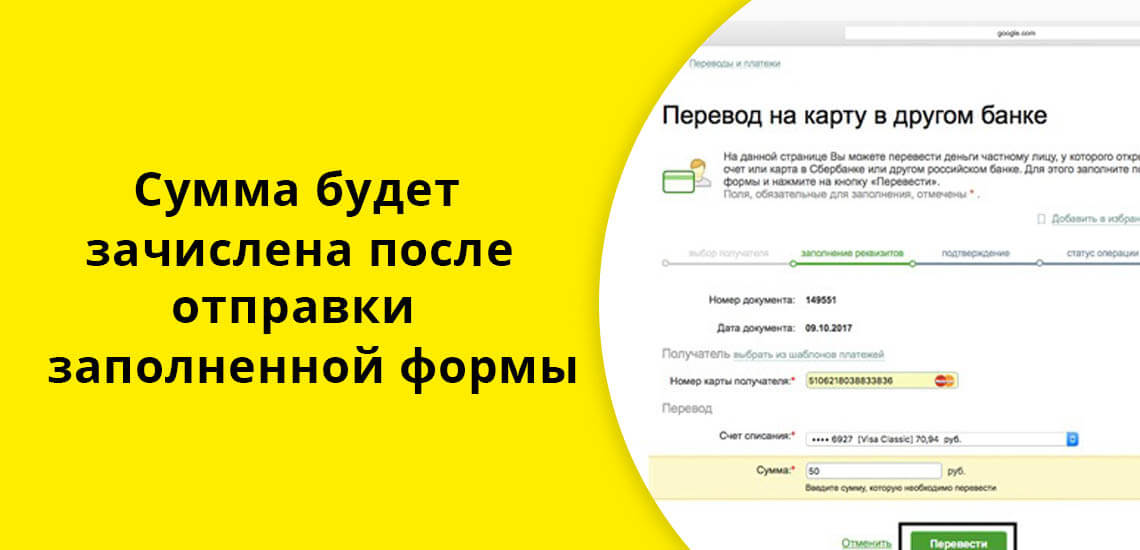

Опции перевода денег без карты в «Сбербанк Онлайн». Фото: «Выберу.ру».

Введите номер телефона получателя и сумму перевода. Подтвердите операцию секретным кодом из SMS.

Услуга платная: за перевод «Сбер» возьмёт с отправителя комиссию 1,5%, минимум 30 рублей, но не более 1 000. Таким способом можно перевести до 150 тыс. рублей в день.

Чтобы снять деньги в банкомате, получателю не понадобится вставлять карту и указывать «пин». На экране устройства нужно перейдите в услугу «Получение перевода наличными» и указать код из SMS, который поступит на номер адресата платежа.

Если у человека нет с собой телефона, укажите фамилию, имя и отчество (при наличии) получателя. Чтобы получить перевод, нужно обратиться в отделение Сбербанка с паспортом.

В «Тинькофф» и ВТБ

Ещё один способ для тех, у кого при себе смартфон. В банкоматах «Тинькофф» уже пару лет можно снимать наличные без карты. ВТБ подключил такую опцию только в ноябре 2020. Чтобы снять деньги, потребуется QR-код.

«Тинькофф банк»:

- Зайдите в мобильное приложение, выберите карту, с которой снимете деньги.

- Перейдите в раздел «Оплатить» – «Действия».

- Выберите опцию «Снять наличные».

- Введите сумму и нажмите «Получить QR-код».

- Поднесите код к считывающему устройству на банкомате «Тинькофф». Оно выглядит так:

- В меню банкомата ВТБ выберите «Услуги без карты».

- Введите нужную сумму в разделе «Снять наличные по QR-коду». Перейдите на экран, где сформируется код.

- Войдите в приложение «ВТБ Онлайн» на телефоне и отсканируйте QR-код с экрана банкомата.

- Подтвердите операцию с помощью пароля, Face ID или отпечатка пальца в зависимости от настроек телефона и приложения.

- Получите деньги и чек.

С помощью QR-кода можно снять до 150 тыс. руб. в месяц и 10 тыс. рублей в сутки.

Как в прошлом веке

Каждая карта привязана к банковскому счёту. Поэтому деньги можно снять в отделении на кассе. Возьмите паспорт, чтобы подтвердить личность и получить наличку.

При получении денег через кассу комиссии и условия у каждого банка разные.

Найти выход можно в любой ситуации. Сеть банкоматов настолько велика, что устройства стоят и на станциях метро, и в некоторых подъездах. Без наличных вы точно не останетесь, но помните – с 1 января Центробанк ограничил некоторые операции с «кэшем».

Борьба с сомнительными, подозрительными и мошенническими операциями частенько заканчивается блокировкой банковских услуг у законопослушных пользователей. Обычные на первый взгляд действия могут возбудить соответствующие подразделения кредитных организаций.

На основе антиотмывочного 115-ФЗ, дополнительных писем и инструкций от Банка России (самое свежее из них — от 06.09.2021), отзывов клиентов и личного опыта я составил перечень «нелюбимых» банками операций, которые могут привести к блокировке карты и счета и попаданию в «черный список», а также действий, которые, наоборот, лучше совершать, чтобы не нарваться на блокировку.

Если я что-то забыл, буду очень рад вашим дополнениям :)

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Что нужно делать, чтобы банк не заблокировал карту и счет

1 Лучше не нагружать переводами одну карту.

Для банка очень подозрительно, если:

— Количество получателей/плательщиков больше 10 в день и 50 в месяц;

— Число операций зачисления/списания превышает 30 за день;

— Размер зачисления/списания средств между физическими лицами составляет более 100 000 руб./день, и более 1 000 000 руб. в месяц;

— Промежуток времени между зачислением и списанием короткий (меньше минуты);

— Операций зачисления и списания совершаются в течение 12 часов (и более) одних суток;

— Средний остаток на счете в течение недели не превышает 10% от дневного оборота средств за этот период.

2 Банки не любят регулярные снятия наличных с карты.

В тарифах по картам могут быть указаны довольно большие лимиты на обналичку денежных средств, однако на практике лучше использовать их максимум на 30-40%, за исключением, может быть, зарплатной карты, если сама зарплата превышает этот порог.

3 По «транзитным» картам нужно обязательно проводить реальные покупки и платежи.

Если вы часто используете карту для транзитных операций, то обычные покупки и платежи по ней тоже крайне желательно совершать, даже если за такие операции не предусмотрен кэшбэк. Тогда банк видит, что карта используется для обычной жизнедеятельности человека, а не для мошеннических операций.

Вечно бесплатная «1 год без %» от «Альфа-Банка», 3000 миль за Tinkoff All Airlines, вечно бесплатная «120 дней без %» от «Открытия», 500 руб. за «МожноВСЁ» от «Росбанка», 1000 руб. за «Альфа-Карту», 3000 баллов за Opencard, 500 баллов за «Пользу» от «Хоум Кредит», 500 баллов за «Москарту» от «МКБ», 1500 руб. за вечно бесплатную Tinkoff Black, 2000 руб. за вечно бесплатную Tinkoff Platinum, бесплатная My Life от «УБРиР» с кэшбэком 5% на ЖКХ

Храни Деньги! рекомендует:

4 По картам, где баланс равен балансу номера телефона, тоже нужно иногда делать реальные покупки.

Карты, где баланс телефона равен балансу карты находятся под пристальным вниманием банков, так как на мобильный телефон можно вывести деньги с очень интересных мест (например, криптобирж и электронных кошельков), кроме того пополнение мобильного телефона частенько используется в мошеннических схемах.

Чтобы обезопасить себя от лишних вопросов, желательно хотя бы иногда использовать этот номер телефона и по прямому назначению (для разговоров, отправки смс), а также совершать реальные покупки в магазинах.

5 Переводы через СБП предпочтительнее межбанка.

Переводы по номеру телефона через Систему быстрых платежей, в отличие от межбанка, обычно осуществляются в течение минуты, поэтому у банка гораздо меньше времени, чтобы тормознуть перевод.

Переводы через СБП для самой кредитной организации пока бесплатны, а вот межбанк для банка в любом случае платный.

6 Банки не любят «затратных» клиентов.

Кредитные организации не любят невыгодных клиентов, которые совершают много затратных для банка операций, это касается бесплатного межбанка, бесплатной обналички в сторонних банкоматах, бесплатного пополнения с карт сторонних банков и т.д. Для самого банка эти операции стоят денег.

Соответственно, если очень сильно нагружать такими операциями одну карту, то можно нарваться на блокировку со стороны банка или, как минимум, на существенное урезание лимитов. Поэтому такие операции лучше распределять по картам нескольких банков.

7 Открытый вклад или накопительный счет повышают лояльность банка.

Свежестянутые на карту деньги (или зачисленные в банкомате) перед отправкой в другую кредитную организацию лучше минимум на 2-3 дня оставить в банке. Для этих целей хорошо подойдет открытый в нем накопительный счет или расходно-пополняемый вклад. Пусть проценты будут не самые высокие, но лучше «день потерять, а потом за пять минут долететь» :)

8 Нужно предупредить банк о заграничной поездке.

9 К премиальным клиентам реже возникают вопросы по 115-ФЗ.

Разумеется, у меня нет полной статистики по этому вопросу, но я постоянно читаю множество отзывов о различных банках и на основании этого делаю вывод, что чем состоятельнее клиент, тем меньше его беспокоят по 115-ФЗ.

Так что при оперировании большими суммами нелишним будет оформить премиальные пакеты в соответствующих кредитных организациях.

Ещё раз подчеркну, что данный пункт очень субъективен, возможно, я ошибаюсь.

10 Сумма операции больше 600 000 руб. выглядит подозрительной.

Согласно 115-ФЗ, банку может показаться подозрительной любая операция, однако при суммах более 600 000 руб. вероятность «возбуждения» банка заметно повышается. Так что такую сумму лучше разбить на несколько частей и, в идеале, разнести на несколько дней.

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

11 После совершения переводов нужно «быть на телефоне».

Спустя некоторое время после осуществления переводов, даже если деньги уже появились в банке-получателе, из банка-отправителя могут позвонить для подтверждения, что действия совершали именно вы. И если пропустить звонок, то банк просто заблокирует соответствующую карту. Иногда для разблокировки может потребоваться визит в офис и перевыпуск карты.

12 Выводить деньги со своего счета ИП лучше на свой счет в этом же банке.

Банки всегда с большим подозрением относятся к переводам со счета ИП на счет физического лица, подозревая незаконную обналичку.

Любому банку гораздо спокойнее, когда индивидуальный предприниматель выводит деньги на свой счет физического лица в этом же банке, поскольку у него есть возможность тщательно оценить бизнес ИП-шника на соответствие законодательству.

13 Банки не любят поступления из электронных кошельков.

Регулярные поступления на счет физического лица денежных средств из электронных кошельков (QIWI, ЮMoney, Элекснет, WebMoney и др.) нервируют любой банк. Поэтому без использования нескольких карт для этих целей не обойтись, причем лучше их чередовать месяц через месяц.

Сами электронные кошельки во избежание блокировок тоже нужно периодически использовать по прямому назначению (например, оплачивать с их помощью какие-либо услуги), также хорошо бы выпустить к ним пластиковые карты и совершать по ним покупки в обычных магазинах.

14 Банки не любят платежи в пользу букмекерских контор, онлайн-казино.

МСС-коды операций, связанных с азартными играми и лотереями (например, МСС 7995, 9754, 7800, 9406) действуют на банки как красная тряпка на быка.

Такие операции банк нормально переварит, только если вы активно используете его карту для обычных покупок, а в самом банке у вас открыты и другие продукты (вклады, кредиты и т.д.).

15 Банки не любят платежи с некоторыми «особенными» МСС-кодами.

У любого банка на контроле есть несколько МСС-кодов, за которыми он следит особенно внимательно, считая их потенциально подозрительными, поэтому нагружать ими одну карту точно не стоит. Я имею в виду, например:

МСС 5999 — Различные магазины и специальные розничные магазины;

МСС 8999 — Профессиональные услуги, нигде ранее не классифицируемые;

МСС 4816 — Компьютерная сеть/информационные услуги;

МСС 7299 — Иной сервис;

МСС 7372 — Программирование, обработка данных, интегрированные системы, дизайн;

МСС 6051 — Нефинансовые институты: иностранная валюта, денежные переводы, дорожные чеки, квази-кэш;

МСС 6540 — Транзакции по финансированию POI (за исключением MoneySend);

МСС 4829 — Денежные переводы.

На сайте «Альфа-Банка» есть неплохая подборка указанных МСС-кодов с наименованием торговых точек, которые он относит к квази-кэш операциям и хочет за них комиссию при использовании своих дебетовых и кредитных карт.

16 В поле «Назначение платежа» при переводах лучше не креативить.

В графе «Назначение платежа» при переводах юмор лучше не использовать, чтобы не привлекать лишнего внимания. В большинстве случаев подойдет стандартная формулировка вроде «Перевод собственных средств, НДС не облагается». При переводах третьим лицам обычно не вызывает подозрений фраза «возврат долга».

Если вы переводите деньги юридическому лицу, постарайтесь описать данную процедуру максимально подробно (№ договора, дата, наименование услуги и т.д.).

17 К запросу подтверждающих документов или пояснений нужно относиться спокойно.

Если банк запрашивает у вас какие-либо документы, постарайтесь оперативно предоставить максимально подробную информацию, изображайте повышенную заинтересованность в решении вопроса. Будьте откровенны с банком. Даже если у вас есть не все требуемые документы, важно предъявить хоть что-то.

Ни в коем случае на этом этапе не устраивайте скандал и не грозите засудить кредитную организацию за незаконное удержание своих средств.

Вот любопытный отзыв насчет блокировок от сотрудника банка, знакомого с процессом изнутри:

UPD: 17.01.2022

18 Банку не нравятся частые дорогие покупки с одинаковыми МСС.

Частые дорогие покупки c одинаковыми МСС-кодами вызывают у банка подозрение в том, что карта используется в предпринимательской деятельности, а значит, появляется повод заблокировать ее и отключить вас от дистанционного банковского обслуживания.

Главный совет тут — это все то же разбавление трат.

19 Для банка выглядит подозрительным множество операций в одном ТСП в течение дня.

Совершение по карте нескольких покупок в одном ТСП с незначительным промежутком времени частенько провоцирует банк позвонить вам и уточнить, действительно ли вы делаете эти покупки или это все-таки мошеннические списания. И если в этот момент не взять трубку, то банк просто заблокирует карту. А для разблокировки может потребоваться и визит в офис.

Вывод

Даже если следовать всем приведенным в статье рекомендациям, нет 100% гарантии, что банк не заблокирует карту. Однако вероятность наступления неблагоприятных событий заметно сократится. Но меру, конечно, тоже надо знать.

Я сам пользуюсь этими советами и могу на практике подтвердить их эффективность :)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

ПИН-код – это необходимость, которая защищает кредитную или дебетовую карту человека от мошеннических действий со сторон третьих лиц. Но как снять деньги с карты без ПИН-кода, если забыл эту комбинацию, а деньги нужны немедленно – это очень интересный вопрос. Ведь если такая возможность имеется у самого человека, то в теории ее могут использовать и мошенники, которым не хотелось бы давать доступ к своим финансам настолько легко.

- Снять деньги с карты без ПИН-кода в отделении банка

- Онлайн-банкинг

- Переводы с карты на карту

- Как снять деньги без PIN-кода денежным переводом

- Электронные платежные системы и электронные деньги

- Нужен ли ПИН-код мошенникам

Как снять деньги с карты без ПИН-кода и каким образом спасти свои финансы от мошенников, расскажет Brobank.

Снять деньги с карты без ПИН-кода в отделении банка

Первое, что приходит в голову после постановки проблемы «как снять деньги со своей карты, не зная ПИН-кода» – это сходить в банк. Но на данный момент все банковские отделения снимают деньги с карты только через ту же комбинацию. Даже если вы подтвердите свою личность и ответите на все вопросы, в том числе секретные, без ПИН-кода никто не снимет с вашей карты деньги. Поэтому данный способ следует сразу же относить к нерабочим.

Но имеется и другой путь, по которому можно получить свои деньги, не вводя забытую комбинацию.

Онлайн-банкинг

Данный способ подходит тем, у кого есть другая карта, ПИН-код к которой он помнит, а также номер, привязанный к данному карт-счету.

При наличии интернета можно зайти в личный кабинет в онлайн-банкинге и совершить операцию по переводу. Это потребует ввести в окно подтверждения кода из SMS, поэтому следует иметь под рукой нужный номер, привязанный к онлайн-банку. Если его нет, то банк расценивает это как попытку мошенничества и не одобряет операцию.

Также при помощи онлайн-банкинга можно сменить ПИН-код на карточке. В большинстве случаев это потребует ввести старую комбинацию цифр, но существует и возможность этого не делать. В данном случае уточняйте у банка, каковы его правила по смене ПИН-кода. Учтите, что в любом случае придется ввести SMS-код для авторизации, а значит, мошенникам этот путь также закрыт.

Переводы с карты на карту

Перед тем как перевести деньги с карты на карту, убедитесь, что банк-донор и банк-получатель не взимают за это комиссии. Иначе можно получить неожиданность, которая точно не будет приятной: либо перевод не пройдет, либо конечная сумма будет значительно меньше, чем ожидалось. А между некоторыми банками деньги идут в течение нескольких банковских дней, так что этот способ может не помочь, если деньги понадобились срочно.

Условия по переводам с карты на карту могут меняться, а потому при необходимости совершить такой перевод, уточняйте тарифы на сайтах банков, которые будут участвовать в трансфере, так как банки могут брать комиссию не только за «донорство», но и за зачисление на карту подобных переводов. Будьте внимательны.

Как снять деньги без PIN-кода денежным переводом

Денежные переводы – это долгий, но эффективный способ отправлять деньги. Имеются следующие зарекомендовавшие себя сервисы:

- Contact.

- MoneyGram.

- Western Union.

- Золотая корона.

Это простой и быстрый способ, но и у него есть минусы: за подобный перевод понадобится заплатить комиссию и она может быть очень существенной. Поэтому им следует пользоваться только в случае, если других вариантов нет совсем. Лучше всего методика с денежным переводом работает в крупных городах, где много отделений, выдающих разнообразные переводы.

Электронные платежные системы и электронные деньги

Большинство ЭПС не позволяет переводить деньги без ПИН-кодов. Но известный всем PayPal имеет несколько вариантов, при которых перевод может быть осуществлен. Но стоит помнить, что данный способ может быть не вполне добросовестным по отношению к системе и может не работать за пределами России. Кроме того, система постоянно закрывает подобные варианты обналичивания денег. Не говоря уже о том, что при любом подозрении на нечестные действия пэйпал блокирует аккаунт. Решать только владельцу денежных средств.

Нужен ли ПИН-код мошенникам

По интернету ходит множество способов того, как обналичить карту без ПИН-кода, в том числе и с целью мошеннических действий. Мошенники регулярно придумывают все новые и новые способы, но пока безопасность карт достаточно высока.

Но при подозрении, что с карты могут списывать деньги третьи лица, следует все же заблокировать ее и выпустить новую. Так как вывести деньги с карты без ПИН-кода нельзя, но покупать небольшие суммы (до 3 тысяч рублей) эти люди, все же, могут.

Помните, что самая опасная ситуация – это когда карта украдена вместе с мобильным телефоном. В этом случае мошенник может снять со счета все деньги до копейки. Поэтому постарайтесь хранить деньги в безопасном месте, а за телефоном внимательно следите.

Также распространение получило мошенничество, где держателя просят назвать цифры из SMS якобы в целях безопасности сотрудники банка. Помните, что банк никогда не запрашивает эту информацию. Повышайте финансовую грамотность и не позволяйте красть ваши деньги.

Автор статьи

Читайте также: