Привязан ли вклад к карте

Обновлено: 26.07.2024

Депозитная карта Сбербанка — обычная дебетовая карта, привязанная к депозитному счету. Она может использоваться для покупок в магазинах, снятия наличных, управления счетами и совершения платежей и переводов в системе Сбербанка-онлайн через интернет. В этих целях может быть использована простая социальная, зарплатная, пенсионная или любая дебетовая, или специально оформленная пластиковая карта.

Что такое депозитная карта Сбербанка

На самом деле такого отдельного продукта у Сбербанка не существует. По сути, депозит — накопительный вклад, аналог привычного счета, «привязанного» к сберегательной книжки. Вместо сберегательной книжки оформляется дебетовая карта, которую часто и называют «депозитной». «Привязка» депозитного счета к карте может осуществляться по двум схемам:

- При оформлении вклада в договоре отдельно указывается, что проценты, начисляемые на основную сумму, будут перечисляться на счет дебетовой карты, уже имеющейся у клиента.

- Для получения процентов по депозиту дебетовая карта оформляется специально — любая.

В первом случае пенсионерам целесообразнее использовать свою «Социальную карту», на которую перечисляется пенсия — на остаток средств начисляется 3,5%. Выгодно использовать также «Молодежную карту 14+» и «Молодежную карту 18+». Молодым Сбербанк предлагает специальные условия: возращение на карту до 10% от суммы покупки.

При решении оформить для получения процентов, начисленных на сумму вклада отдельную «депозитную» карту, следует принимать во внимание, что в день обращения можно получить только карты «Momentum» Visa Electron / MasterCard Maestro. Их функционала вполне достаточно для покупок в магазинах, оплаты услуг ЖКХ, но только на территории России. Покупки через интернет ими тоже не всегда можно оплатить. Оформление именных карт с расширенными возможностями займет около 30 дней со дня оформления заявки.

Кроме двух вариантов, когда суммы процентов будут перечисляться на «депозитную» карту автоматически, без участия клиента, существует и третий вариант. Через интернет банкинг оформляется вклад «Управляй ОнЛ@йн» и нужные суммы с него снимаются в личном кабинете Сбербанка-онлайн. При наличии любой сбербанковской карты на руках можно обойтись без личного посещения офиса Сбербанка. Все консультации при необходимости можно получить по телефону, указанному на сайте Сбербанка или задать вопрос в официальных сообществах социальных сетей: «Одноклассники», «Facebook», «ВКонтакте», «Twitter».

Когда нужна депозитная карта Сбербанка

На депозитную карту автоматически могут перечислять только суммы процентов. Чтобы получить доступ к остальной сумме нужно посетить офис Сбербанка или воспользоваться возможностями интернет банкинга. Карта нужна для получения доступа в личный кабинет Сбербанка-онлайн. Получив в банкомате логин и пароль клиент может «увидеть» свой вклад и историю операций по нему в любой из 365 дней круглосуточно.

Специально посетить офис следует, если хочется выделить доходы от депозита отдельно — депозитная карта Сбербанка будет использоваться для обеспечения контроля семейного бюджета. Сбербанк предоставляет своим клиентам возможность видеть любые движения денежных средств на депозитном счете: поступление очередного взноса, суммы начисляемых процентов и размер остатка. Чтобы войти в личный кабинет не обязательно иметь дома ПК или современный телефон. Достаточно подойти с пластиковой картой к любому банкомату.

К какому вкладу можно «привязать» депозитную карту

К любому, договором которого предусмотрено снятие начисленных процентов и использование части средств без потери процентов. В Сбербанке депозитные карты в настоящее время можно оформить на следующие вклады с ежемесячным начислением процентов:

В остальных случаях любая карта дает только возможность отслеживать историю операций.

Выбор депозитного вклада

Сбербанк предлагает широкую линейку депозитов в рублях, долларах США, евро и в других мировых валютах. Доходность депозита прямо пропорциональна сумме и сроку вклада. При выборе необходимо обращать внимание на следующие моменты:

- валюта и сумма вклада;

- срок;

- возможность пополнения;

- возможность снятия процентов;

- возможность частичного снятия денежных средств без потери процентов.

- величина процентов, условия их начисления — ежемесячно, в конце срока, капитализация;

- возможность пролонгации (продления);

Некоторые виды депозитов можно оформить на личной странице сайта Сбербанка в режиме онлайн.

Выбор депозитной карты

Учитываются условия депозита и планируемое направление использования карты: покупки в магазинах или через интернет, платежи (ЖКХ, телефон, обучение), путешествия. Затем изучаются условия карты:

- срок оформления карты — в момент обращения или через несколько дней;

- стоимость годового обслуживания;

- возможность получения на карту зарплаты, стипендии, пенсии;

- возможность снятия наличных в банкоматах других российских банков, а также в банкоматах за границей;

- возможность привязки карты к электронным кошелькам;

- лимиты на выдачу наличных;

- наличие овердрафта — следует внимательнее изучить процентные ставки за превышение лимита;

- наличие программ скидок и бонусов;

- список разрешенных операций;

- возможность оформления дополнительной карты — для родственника или ребенка.

Сбербанк предлагает депозитные карты с особыми условиями для молодежи, пенсионеров, детей, любителей путешествий и шопинга. Широкие возможности предлагают платиновые, золотые, премиальные карты.

Добрый день! У меня есть карта и подключен Сбербанк ОнЛайн. Я хочу открыть вклад «Управляй» в отделении Сбербанка:

- Я хочу, чтобы этот вклад не был привязан к карте и не отображался в Сбербанк онлайн. Такое возможно?

- Для открытия этого вклада (не привязанного к карте) достаточно ли мне будет только паспорта? Я боюсь, что если покажу карту то мне её «привяжут».

- Можно ли зачислить деньги на этот вклад с карты (в сумме больше 100 т.р.)? Как избежать комиссии, когда зачисление с карты оформляют в два этапа: сначала выдача наличных, потом зачисление на вклад и в этот момент снимают комиссию за превышения лимита выдачи денежных средств?

- Могу ли я потом пополнять вклад через Сбербанк онлайн, при условии, что сам вклад в Сбербанк онлайн не отображается?

- При закрытии вклада можно ли перечислить деньги на карту без уплаты комиссионных или лимита за превышение выдачи денежных средств? Т.к. деньги при закрытии вклада переводят двумя этапами – сначала как выдача наличных, потом зачисление на карту.

- Можно ли перевести деньги с карты на счет и обратно без комиссии и без лимитов (исключая Сбербанк онлайн).

В настоящий момент в Сбербанк Онлайн отражаются все продукты, оформленные на Ваше имя в одном регионе. Скрыть вклад можно в настройках системы в разделе «Безопасность и доступы» – «Настройка видимости продуктов». Для открытия вклада достаточно обратиться в офис банка с паспортом и внести на счет минимальную сумму соответствующую условиям вклада. Вкладу присваивается отдельный номер счета не привязанный к карте.

Вы можете открыть вклад, пополняя наличными, или безналичным путем, указав счет списания – банковскую карту. А провести перевод в Сбербанк Онлайн можно по реквизитам, в разделе «Переводы и платежи» – «Перевод клиенту Сбербанка».

При закрытии вклада рекомендую указать счет Вашей карты для зачисления средств, при этом не нужно будет снимать наличные и для счетов открытых в одном регионе комиссия за перевод отсутствует.

Перевод средств между своими счетами, открытыми в одном регионе можно провести бесплатно в ближайшем офисе банка и в банкоматах Сбербанка.

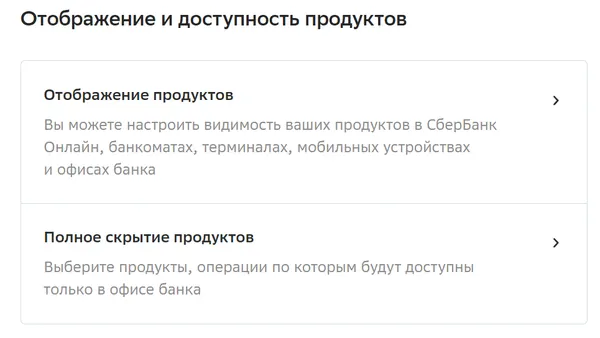

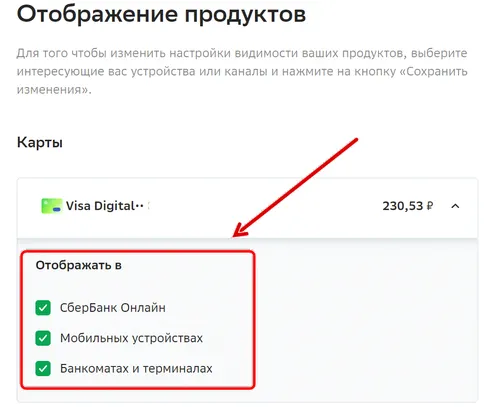

Вы можете по своему усмотрению изменить отображение счетов, карт, кредитов и других продуктов в интернет-банке Сбербанк ОнЛайн, в устройствах самообслуживания банка (терминалы и банкоматы), а также при входе в систему «Сбербанк ОнЛайн» через iPad или iPhone.

Для этого зайдите в раздел Настройки безопасности. При входе на данную страницу отображается список продуктов, которые могут быть доступны через систему «Сбербанк Онлайн»:

Обратите внимание: для обеспечения дополнительной безопасности, вход на страницу настройки видимости счетов требуется подтвердить с помощью SMS-пароля.

При переходе на данную страницу, по умолчанию отображается список счетов, управление которыми доступно через систему Сбербанк ОнЛайн.

Если Вам нужно добавить или убрать вклад, карту, кредит или другой продукт в списке Сбербанка ОнЛайн, установите или уберите галочку в поле «Доступно в Сбербанк ОнЛайн» напротив соответствующего продукта.

Для того чтобы настроить, какие счета будут показаны в терминалах и банкоматах Сбербанка, в поле «Продукты доступны» откройте вкладку Банкоматы и терминалы. Появится список продуктов, которыми Вы можете управлять через устройства самообслуживания.

Затем, если Вам нужно скрыть или отобразить счет, карту, кредит или другой продукт в терминалах и банкоматах, установите отметку в поле «Доступно в банкоматах, терминалах» напротив соответствующего продукта.

Если Вам требуется настроить видимость продуктов в мобильных приложениях «Сбербанк Онлайн» для iPhone или iPad, в поле «Продукты доступны» откройте вкладку iPhone/iPad. Отобразится перечень счетов, которыми в данный момент можно управлять через версию системы «Сбербанк ОнЛайн» для iPhone/iPad.

Для того чтобы Ваш вклад, кредит, карта или другой продукт появились в списке продуктов в iPhone или iPad, проставьте галочки в поле «Доступно в iPhone/iPad» напротив соответствующего продукта.

Также у Вас есть возможность поставить галочку в поле Показать закрытые . Тогда, после сохранения и подтверждения изменения настроек, все Ваши ранее закрытые вклады, кредиты, карты, вклады или счета появятся в настройках видимости продуктов, и Вы сможете подключить к ним доступ через систему Сбербанк ОнЛайн, терминалы, банкоматы и через приложения на iPad и iPhone.

Заметьте: если Вы отключите видимость какого-либо счета для полной web-версии интернет-банка «Сбербанк Онлайн», то этот продукт всё равно будет отображаться при входе через приложение на iPhone или iPad, но Вы не сможете управлять этим счетом.

После того как все изменения настроек видимости произведены, нажмите на кнопку Сохранить . Перед Вами появится страница подтверждения, на которой нужно ввести одноразовый пароль из SMS.

Если Вы отдумали вносить изменения в настройки Сбербанк ОнЛайн, то нажмите на ссылку Отменить, и Вы попадете на страницу Настройка безопасности без сохранения.

В последние месяцы Центробанк фиксирует устойчивый рост совокупного объёма средств, которые физлица держат на текущих счетах (в данном случае под текущими подразумеваются все счета, не являющиеся срочными вкладами). По большей части этот рост вызван сократившимися возможностями для траты денег с карточных счетов (закрыты досуговые заведения, ограничена работа ресторанов и т. п.), а также перечисляемой от государства поддержкой. Однако банки фиксируют и действительный рост интереса к продуктам, позволяющим одновременно и копить, и тратить - накопительным счетам.

Так, в ВТБ сообщают, что совокупный объём накопительных счетов в банке за первые пять месяцев 2020 года вырос на 30%. «Вклады остаются самым надёжным и понятным способом сохранения средств. Вместе с этим мы наблюдаем растущий интерес к накопительным счетам», - отмечают в пресс-службе Московского Кредитного Банка. Спрос на данный продукт фиксируют также в Альфа-Банке, Райффайзенбанке и УБРиР.

Чем же накопительные счета так интересны, что их предпочитают банковским вкладам?

У них есть несколько несомненных плюсов.

1. Неограниченная возможность пополнения и расходования. «Деньги всегда доступны клиенту, начисленные проценты не теряются даже при снятии средств со счёта, - рассказывает управляющий ВТБ в Свердловской области Алексей Долгов. - Также можно настроить ежемесячное автопополнение накопительного счёта, например, в дату получения заработной платы, и таким образом копить без лишних действий». Управлять накопительным счётом можно как оффлайн, так и удалённо через интернет- и мобильные банки.

2. Бессрочность. Владельцу счёта не нужно заботиться о его пролонгации.

3. Как правило, нет минимальной и максимальной суммы - открыть счёт можно с любым количеством денег, пополнять его тоже можно на любую сумму.

4. Нет дополнительных расходов. «Если сравнивать с карточными счетами, преимущество накопительного счета в том, что не взимается комиссия за выпуск карты и обслуживание счета, на остаток средств начисляются проценты», - поясняет директор по управлению розничными продажами в сети Свердловской территориальной дирекции Банка УРАЛСИБ Наталья Филатова

5. Ставки по накопительным счетам обычно выше, чем по счетам дебетовых карт, а в отдельных случаях выше, чем по вкладам. «Обычно банки фиксируют достаточно высокую ставку на первые два месяца, дальше она становится чуть меньше. Также по накопительным счетам часто бывают акционные предложения, которые позволяют зафиксировать высокую ставку на определенный период», - рассказывает директор по рознице в Альфа-Банке в Екатеринбурге Татьяна Парсиева.

«Этот банковский продукт - нечто среднее между классическим банковским депозитом и счётом дебетовой карты, - резюмирует директор сети офисов Райффайзенбанка в Екатеринбурге Ольга Маутер. - Накопительный счёт - продукт для тех, кому хочется иметь среднесрочную программу-накопитель, получая при этом доход по остаткам на счёте. Накопительные счета более гибки в условиях, чем классические депозиты, и более выгодны, чем обычный счёт карты. Накопительный счёт подойдёт тем, кто не уверен, что деньги не понадобятся в ближайшее время, кто желает активно пользоваться возможностями мобильного и интернет-банка».

Как и любые другие средства физлиц, хранимые в банках, накопительные счета застрахованы государством в пределах 1,4 млн рублей.

Есть у этого продукта и ряд минусов.

1. Ставка не фиксируется, и банк может изменить её в любой момент. В нынешних условиях, когда ключевая ставка быстро падает (а именно на неё ориентируются банки, когда решают, какой процент давать клиенту), это существенный минус.

2. Накопительные счета всё же уступают в возможностях картам. «Нельзя, например, снимать деньги или пополнять счёт через банкоматы, совершать безналичные платежи через кассовые терминалы в магазинах, ресторанах и других торгово-сервисных предприятиях», - уточняет Наталья Филатова.

Внимание! При открытии накопительного счёта необходимо обратить внимание на принцип начисления процентов. В одних случаях они начисляются ежедневно. В других - ежемесячно с учётом движения средств (получается то же, что и при ежедневном начислении, но с выплатой раз в месяц). В третьих - ежемесячно на минимальный остаток за месяц. Понятно, что третий вариант наименее привлекателен, если вы планируете пополнять и расходовать средства (а для этого обычно и открывают накопительный счёт). Например, если в начале месяца на счёте было 300 тысяч рублей, потом вы сняли 100 тысяч, а чуть позже внесли ещё 300 тысяч, проценты в конце месяца будут начисляться на 200 тысяч рублей, хотя на счёте будет лежать полмиллиона.

По счетам, где ставка прямо пропорциональна сроку (чем дольше лежат деньги в банке, тем больше ставка), как правило, проценты рассчитываются отдельно на каждое новое пополнение - в зависимости от срока, который эта сумма провела на счету. То есть, открыть счёт на сто рублей, а когда ставка подрастёт, закинуть в банк большую сумму и сразу получать на неё большие проценты, не выйдет.

В таблице ниже приведены наиболее интересные предложения по накопительным счетам от работающих в Екатеринбурге банков.

| Банк | Счёт | Процент на остаток, % годовых | Принцип начисления процентов |

|---|---|---|---|

| Альфа-Банк (лиц. №1326) | «Альфа-Счет» | 6% первые два месяца, далее - 4% | ежемесячно на минимальный остаток |

| Банк "Открытие" (лиц. №2209) | «Накопительный» | от 2% до 7% в зависимости от срока | ежемесячно, на каждое пополнение отдельно |

| Банк "Открытие" (лиц. №2209) | «Моя копилка» | 4% | ежемесячно |

| Банк Уралсиб (лиц. №2209) | «Накопительный счет Турбо» | от 2% до 5% в зависимости от суммы | ежемесячно на минимальный остаток |

| ВТБ (лиц. №1000) | «Копилка» | 4,5% первые три месяца, далее - 4% | ежедневно |

| Московский кредитный банк (лиц. №1978) | «Накопительный cчёт» | 4,5% | ежемесячно |

| Промсвязьбанк (лиц. №3251) | «Про запас» | 4,5% первые два месяца для новых клиентов, далее 3,25-3,75% в зависимости от суммы | ежемесячно на минимальный остаток |

| Райффайзенбанк (лиц. №3292) | «Прогрессивный» | от 3% до 5% в зависимости от срока | ежемесячно на минимальный остаток, на каждое пополнение отдельно |

| Райффайзенбанк (лиц. №3292) | «Выгодное решение» | 4,5% | ежемесячно на минимальный остаток |

| Россельхозбанк (лиц. №3349) | "Накопительный счет. Моя копилка" | 4,25-4,75% в зависимости от суммы | ежедневно |

| Россельхозбанк (лиц. №3349) | «Накопительный счет. Мой счет» | 4,25% | ежедневно |

| Уральский банк реконструкции и развития (лиц. №429) | «Накопительный счёт» | 4% на остаток до 1 млн 3,5% на остаток от 1 млн | ежедневно |

Ставки действительны на 6 августа 2020 года. В таблице указаны накопительные счета с доходностью выше 4%. Изменения ставок смотрите в нашем разделе Накопительные счета

В некоторых случаях добиться выгодных условий можно сочетанием продуктов - накопительного счёта и карты. В зависимости от движения средств по карте банк даёт клиенту бонусный процент к ставке накопительного счёта. «Владелец накопительного счета в УБРиР может поднять фиксированную годовую ставку на 3 процентных пункта, расплачиваясь любыми дебетовыми картами от УБРиР, - рассказывает руководитель направления вкладов УБРиР Ольга Аксенова. - Чем больше тратит клиент - тем больше ставка по его накопительному счёту. За счёт такого комплексного подхода выгоду получает и банк - клиент активно пользуется сразу несколькими банковскими продуктами, и сам клиент, получающий повышенный доход».

Накопительные счета в сочетании с картами

| Банк | Счёт | Процент на остаток, % годовых | Условия |

|---|---|---|---|

| ВТБ (лиц. №1000) | «Копилка» | 5-5,5 | С опцией “Сбережение” при тратах по Мультикарте от 10 тыс. рублей в месяц |

| Московский кредитный банк (лиц. №1978) | «Накопительный cчёт» | 5,5 | При покупках по карте от 30 тыс. рублей и при остатках до 500 тыс. рублей |

| Уральский банк реконструкции и развития (лиц. №429) | «Накопительный счёт» | 4,5-7 | В зависимости от суммы покупок по карте “Пора” и остатка на счёте |

Ставки действительны на 6 августа 2020 года.

«Гибридность» накопительного счёта, его промежуточное положение между срочным вкладом и дебетовой картой имеет свои преимущества, однако в то же время означает, что подходить к такому продукту нужно лишь после основательного обдумывания целей. Возможно, более актуальным окажется расходный вклад (с возможностью пополнения и снятия средств до неснижаемого остатка) или карта с начислением процентов на остаток.

Сейчас трудно встретить человека, у которого бы не было банковской карты. Такой вид платежного инструмента популярный и востребованный. И одновременно связанный со множеством вопросов. Причем некоторые непонятные моменты встают даже у активных и достаточно опытных держателей банковского пластика. Конечно, все уже знают, что такое кредитка и дебетовая карта. Знакомы наши граждане и с зарплатными сберкаточками.

А вот что такое депозитная карта Сбербанка, зачем она нужна и при каких условиях оформляется, знают далеко не все. Банковские компании предоставляют своим клиентам большое количество самых разнообразных инструментов, помогающих пользоваться как собственными средствами, так и банковскими услугами. Но в подавляющем большинстве россияне используют лишь дебетовую и кредитную карточки.

Депозитной картой может стать любая банковская карта

Что означает «депозитная карта» Сбербанка

Данный вид банковского пластика представляет собой обычным и всем привычный дебетовый. С одной лишь разницей, что депозитный пластик привязывается к оформленному клиентом депозитному счету (вкладу), открытому в Сбербанке. Можно сказать, что депозитная карта Сбербанка, что это такое дополнение к имеющемуся вкладу, с помощью которого клиент может спокойно распоряжаться своими средствами, хранящимися на депозите. Например:

- снимать наличность;

- пополнять баланс;

- оплачивать покупки/услуги;

- совершать денежные переводы;

- проводить запланированные платежи.

В роли депозитной карты от Сбербанка может выступить абсолютно любой пластик: дебетовый, пенсионный или зарплатный.

Отдельного финансового инструмента, как депозитная сберкарта, в банке не существует. К такому понятию можно отнеси любую карту, привязанную к открытому вкладу с возможностью накапливать проценты (депозитному). Финансовые специалисты советуют использовать для привязки к депозиту социальный пластик (пенсионный либо зарплатный) с возможностью начисления процентов на остаток по счету.

Если клиент планирует выезжать за рубеж, то лучше привязывать к депозиту международную карточку

Привязка банковской карты к имеющемуся вкладу проводится по двум вариантам:

- В договоре. При открытии вклада отдельно прописывается условие, по которому к депозиту привязывается определенная сберкарта, через которую клиент и может управлять средствами на счете.

- Оформляется отдельный пластик, специально под существующий депозит. Такие депозитные карты Сбербанка с начислением процентов служат для перевода туда начисляемой процентовки и использования этих доходов самим вкладчиком.

Если решено открывать депозитную карточку, как отдельный вид платежного инструмента-дополнения к вкладу, то стоит учитывать, что клиенту будет оформляться пластик Моментум (неименной). Функционала такой сберкарты достаточно для проведения необходимых финансовых операций, но за границей карточку моментального выпуска использовать не получится. Но, конечно, есть возможность заказать именной депозитный пластик, правда его придется подождать месяц для его получения.

Отличие депозитной карты от обычной

Главное отличие депозитного пластика от классического дебетового – это возможность получать дополнительные проценты на денежный остаток по пластику. Учитывая данный факт, можно сказать, что депозитные сберкарты по своей сути являются наиболее выгодными платежными инструментами.

Депозитные карты помогает клиентам не только оперативно распоряжаться своими финансами, но и получать пассивный доход – регулярно начисляемые проценты.

Причем начисляемый процент по некоторым программам имеет довольно внушительные размеры – до 10,00% годовых. Что, кстати, и для обычных вкладов является довольно привлекательным условием.

Для срочного оформления можно заказать неименную депозитную карту мгновенной выдачи

Особенности такого типа пластика

Но также стоит знать и о некоторых нюансах оперирования депозитным пластиком. А именно, о максимально возможном пороге на остаток, то есть, определенном лимите, при нарушении которого процентовка начисляться перестанет.

При этом сам размер процента будет ежемесячно уменьшаться. Поэтому такой тип пластиковой карты лучше открывать на крупную сумму и под длительный период. К плюсу можно отнести отсутствие ежегодной оплаты за банковское обслуживание или же меньшая стоимость в сравнении с обычной, классической дебетовой карточкой.

Отдельно стоит затронуть и страхование средств клиента. Все вклады, оформляемые в Сбербанке, автоматически страхуются государством (в сумме до 1,4 млн руб.). Страховка распространяется не только на депозиты, но и на карточки, привязанные к депозитному счету.

Когда необходимо открытие депозитного пластика

На сберкарту такого типа автоматически могут начислять только проценты, начисляемые по условиям банковского договора на открытый клиентом вклад. Причем само тело депозита остается в неизменном виде. С помощью депозитной карты снять основные средства не получится. В этих целях держателю такого пластика придется нанести визит в сбербанковский офис либо использовать возможности персональной страницы Сбербанка-Онлайн. Конечно, лучше и удобнее оперировать всеми своими вкладами/счетами/картами с помощью дистанционного сервиса.

Оформить такой тип пластика либо привязать имеющуюся дебетовую карту к открытому депозиту можно только через личное посещение офиса Сбербанка. Стоит учитывать, что к каждому активному депозиту клиент может привязать/оформить только одну карту.

Депозитные карты служат для перечисления процентов по открытым вкладам

К какому типу вклада привязываются депозитные сберкарты

Данная разновидность пластиковых карточек может иметь привязку к любому оформленному в Сбербанке депозиту. Осуществляется данная процедура по регламенту, предусмотренному банковским договором на обслуживание вклада. В настоящее время такая услуга предусмотрена по нескольким типам депозитных договоров. Вот лишь несколько вкладов, пользующихся популярностью:

| Название программы | Валюта счета | Процент годовых | Сумма для открытия | Срок депозита | Нюансы вклада |

| Сберегательный счет | рубли | 2,30% | Нет ограничений | бессрочный | владелец может свободно распоряжаться всей суммой денег, хранящихся на депозитном счете |

| «Управляй» | рубли | 0,86% | 30 000 | три года | разрешается использовать сумму депозита без потери процентной части |

| доллары | 1,80% | 1 000 | |||

| евро | 7,31% | 1 000 | |||

| «Управляй-Онлайн» | рубли | 1,12% | 30 000 | три года | можно оформить вклад в режиме онлайн, разрешается свободно использовать сумму депозита |

| доллары | 2,60% | 1 000 | |||

| евро | 7,72% | 1 000 |

Как правильно выбрать депозитный вклад

Сбербанк предлагает достаточно широкую линейку разнообразных депозитов. Оформить вклады можно как в рублевом эквиваленте, так и в валюте. Стоит понимать, что доходность вкладов будет напрямую зависеть от длительности сбережений и суммы, положенной на счет. Поэтому при выборе самого подходящего депозита, следует обращаться внимание на следующие нюансы:

- валюта депозита;

- количество денежных средств, положенных на счет;

- возможность дополнительного пополнения баланса;

- разрешение на снятие процентов до окончания срока действия вклада;

- можно ли частично снимать и использовать сам вклад (без процентов);

- уровень начисляемой процентной ставки и сроки (каждый месяц, по окончании срока действия вклада, ежеквартально);

- возможность капитализации;

- имеется ли услуга автоматической пролонгации.

Некоторые виды депозитов от Сбербанка можно оформлять из персонального кабинета Сбербанка-Онлайн, что довольно удобно для клиентов.

Со всеми предложениями по вкладам можно ознакомиться на сайте Сбербанка

Нюансы выбора депозитной карты

Если клиент планирует привязать свою банковскую карточку к открытому вкладу либо открыть пластик отдельно для вклада, и к такому выбору стоит подходить грамотно. В первую очередь рассмотреть возможность работы с депозитной сберкартой. То есть определить, для чего ее будет использовать владелец вклада: совершение покупок в обычных маркетах или онлайн-магазинах, проведение оплат за услуги связи, ЖКХ. Либо клиент планирует использовать карту в поездках или просто снимать с нее набежавшие проценты.

Затем проанализировать возможности будущего пластика на следующие нюансы:

- сроки изготовления (в день написания заявления либо есть возможность подождать определенное время);

- стоимость банковского обслуживания;

- возможность перевода на депозитный пластик иных начислений: зарплаты, пенсии, субсидии, дотации, стипендии и пр.;

- удобство оперирование карточкой при выездах за пределы страны, а также в других российских регионах;

- возможна ли привязка к депозитной сберкарте электронных кошельков;

- существующие ограничения на выдачу наличности;

- есть ли овердрафт (при этом отдельное внимание стоит уделить размеру начисляемых процентов за превышение установленной границы лимита);

- имеющиеся акции, льготы и скидки от Сбербанка;

- какие операции можно совершать при использовании пластика;

- можно ли оформить отдельные дополнительные сберкарты (для своих детей или родственников).

Выводы

Сбербанк разработал большое количество программ, направленных на оформление вкладов для населения. Среди обширной линейки таких предложений, каждый россиянин определенной категории (пенсионер, работающий, студент, любитель шопинга или интернет-покупок) сможет подобрать для себя наиболее подходящие условия и выбрать лучшую депозитную карточку.

Автор статьи

Читайте также: