15 января планируется взять кредит в банке на 13 месяцев условия его возврата таковы

Обновлено: 25.04.2024

15 января планируется взять кредит в банке на некоторую сумму на 31 месяц. Условия его возврата таковы:

— 1-го числа каждого месяца долг увеличивается на \(1\%\) по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить одним платежом часть долга;

— на 15-ое число каждого месяца с 1-го по 30-й долг должен должен быть на 20 тыс. рублей меньше долга на 15-е число предыдущего месяца;

— к 15-му числу 31-го месяца долг должен быть погашен полностью.

Сколько тысяч рублей составляет долг на 15 число 30-ого месяца, если банку всего было выплачено 1348 тыс. рублей?

(ЕГЭ 2018, основная волна)

Пусть в банке взято \(A\) тыс. рублей. Заметим, что фраза “на 15 число каждого с 1 по 30 месяц долг должен уменьшаться на 20 тыс. руб.” означает, что с 1 по 30 месяц долг выплачивался дифференцированными платежами, то есть сначала гасились начисленные проценты, а затем вносилась одна и та же сумма, равная 20 тыс. рублей, вследствие чего после платежей с 1 по 30 месяц долг менялся так:

\(A-20 \ \rightarrow\ A-2\cdot 20 \ \rightarrow \ A-3\cdot 20 \ \rightarrow \dots \ \rightarrow \ A-30\cdot 20\) .

Так как в 31 месяце долг должен быть погашен полностью, то это значит, что платеж в 31 месяце будет равен оставшемуся долгу (после начисления процентов).

Составим таблицу, в которой все будет выглядеть более наглядно: \[\begin <|l|l|l|l|l|>\hline \text & \text\% & \text\% &\text & \text\\ &&&&\text\\ \hline 1 & A&A+0,01 A &0,01A+20 &A-20\\ \hline 2 & A-20& (A-20)+0,01(A-20)&0,01(A-20)+20 &A-40\\ \hline 3 & A-40& (A-40)+0,01(A-40)&0,01(A-40)+20 &A-60\\ \hline \dots &\dots &\dots &\dots &\dots \\ \hline 30 & A-580& (A-580)+0,01(A-580)&0,01(A-580)+20 &A-600\\ \hline 31 & A-600& 1,01(A-600)&1,01(A-600) &0\\ \hline \end\]

Исходя из условия задачи, нужно найти \(A-600\) . Для этого нужно найти \(A\) . Так как всего было выплачено банку 1348 тыс. рублей, то сумма всех выплат равна 1348 тыс. рублей:

\((0,01A+20)+ (0,01(A-20)+20 )+(0,01(A-40)+20 )+\dots +(0,01(A-580)+20) +(1,01(A-600) )=1348\)

Таким образом, ответ: \(A-600=500\) .

15-ого апреля планируется взять кредит в банке на 700 тысяч рублей на \((n+1)\) месяц. Условия его возврата таковы:

– 1-го числа каждого месяца долг увеличивается на \(1\%\) по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить одним платежом часть долга;

– 15-го числа каждого с 1-го по \(n\) -ый месяц долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца;

– 15-го числа \(n\) -го месяца долг составлял 300 тысяч рублей;

– к 15-му числу \((n+1)\) -го месяца долг должен быть погашен полностью.

Найдите \(n\) , если банку всего было выплачено 755 тысяч рублей.

(ЕГЭ 2018, основная волна)

Фраза “15-го числа каждого с 1-го по \(n\) -ый месяц долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца” означает, что долг каждый месяц после выплаты уменьшался на одну и ту же сумму (неизвестную, поэтому обозначим ее за \(x\) тыс. руб.), следовательно, сначала долг составлял 700 тыс. руб., затем после первой выплаты он составил \(700-x\) тыс. руб., после второй – \(700-2x\) тыс. руб. и т.д. Таким образом, после \(n\) -ой выплаты долг должен быть равен \(700-nx\) тыс. рублей.

Заметим, что долг после первой выплаты равен долгу в начале второго месяца, следовательно, долг после \(n\) -ой выплаты равен долгу на начало \((n+1)\) -го месяца. Следовательно, из условия задачи находим, что \(700-nx=300\) .

За \((n+1)\) -ый месяц долг должен быть выплачен полностью.

Составим наглядную таблицу. Чтобы удобнее было записывать выплаты с 1 по \(n\) -ый месяцы, долг после начисления процентов будем записывать в виде “долг + начисленные проценты”: \[\begin <|l|l|l|l|>\hline \text &\text\% &\text\% &\text\\ \hline 1 & 700 & 700 + 0,01\cdot 700 &0,01\cdot 700+x\\ \hline 2 & 700-x & 700-x +0,01(700-x) & 0,01(700-x)+x\\ \hline 3 & 700-2x & 700-2x+0,01(700-2x) & 0,01(700-2x)+x\\ \hline \dots &\dots &\dots &\dots \\ \hline n & 700-(n-1)x &700-(n-1)x +0,01(700-(n-1)x) & 0,01(700-(n-1)x)+x\\ \hline n+1 & 700-nx=300 & 1,01 (700-nx)=303 & 1,01 (700-nx)=303 \\ \hline \end\]

Чтобы найти сумму, которая была в итоге выплачена банку, нужно сложить все платежи. Следовательно,

\(\left(0,01\cdot 700+x\right) + \left(0,01(700-x)+x\right) + \left(0,01(700-2x)+x\right) + \dots +\left(0,01(700-(n-1)x)+x\right)+303=755\)

Первые \(n\) слагаемых образуют арифметическую прогрессию (с разностью \(0,01x\) ). Следовательно, их сумму можно вычислить по формуле \(S_n=\dfrac2\cdot n\) : \[\dfrac2\cdot n=452\] Преобразуем левую часть полученного равенства (из равенства \(700-nx=300\) найдем \(nx=400\) ): \[\begin &\dfrac2\cdot n=\\[2ex] &=(0,01\cdot 700+x-0,005(n-1)x)n=\\[2ex] &=(7+x-0,005nx+0,005x)n=\text< (так как >nx=400)\\[2ex] &=(7+x-2+0,005x)n=5n+xn+0,005xn=5n+400+2=5n+402 \end\] Таким образом, мы получаем уравнение \[5n+402=452\quad\Rightarrow\quad n=10\]

Один из типов экономических задач — это задачи на платежи с равномерно убывающим долгом. Каждый месяц (период) основной долг уменьшается на одинаковую сумму. Ежемесячный платёж будет состоять из суммы основного долга и суммы начисленных процентов на остаток долга.

В этом случае мы имеем дело с дифференцированными платежами.

Внимание: в задачах этого типа применяется формула суммы n-первых членов арифметической прогрессии.

Задачи для разбора берутся из вариантов ЕГЭ прошлых лет, размещённых на популярном среди школьников и учителей сайте РЕШУ ЕГЭ .

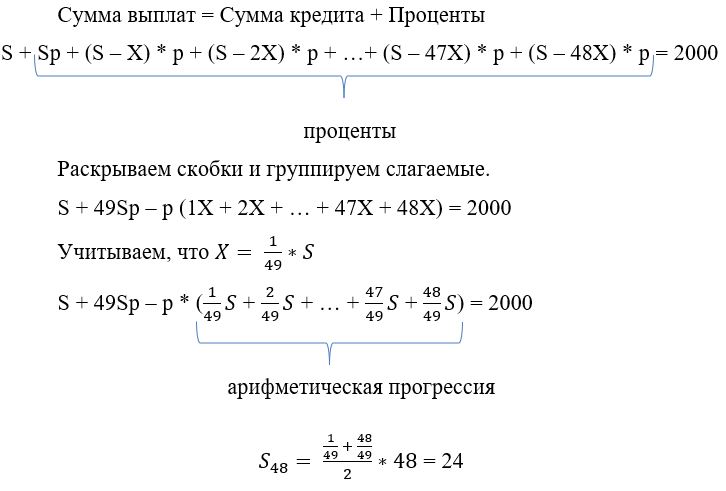

Задача 1. Рассчитать сумму кредита

15 января планируется взять кредит в банке на 49 месяцев. Условия его возврата таковы:

-

1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

Какую сумму следует взять в кредит, чтобы общая сумма выплат по кредиту после полного его погашения составила 2 млн руб. (никакие округления при вычислении платежей не производятся)?

S тыс. руб. — сумма кредита,

2 млн руб. = 2000 тыс. руб.,

X тыс. руб. — ежемесячная выплата основного долга.

Суммы ежемесячного долга: S; (S — X); (S — 2 * X . S — 47 * X); (S — 48 * X); 0

S * p; (S — X) * p; (S — 2 * X) * p . (S — 47 * X) * p; (S — 48 * X) * p; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 49 * p — 24 * p) = 2000

S * (1 + 25 * 0,01) = 2000

S = 1600 тыс. руб., или 1,6 млн руб.

Ответ: 1,6 млн руб.

Задача 2. Рассчитать сумму кредита

15 декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

-

1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1,604 млн руб. (1604 тыс. руб.)?

Задача отличается от предыдущей — выплаты по основному долгу (30 тыс. руб.) осуществляются только первые 20 месяцев, а значит, в последний месяц выплата будет иной.

S тыс. руб. — сумма кредита

Суммы ежемесячного долга: S; (S — 30); (S — 60. S — 570); (S — 600); 0

Начисленные проценты: S * р; (S — 30) * р; (S — 60) * р. (S — 570) * р; (S — 600) * р; 0

Сумма выплат = Сумма кредита + Проценты

S * (1 + 21 * 0,03) — 0,03 * 6300 = 1604

1,63 * S — 189 = 1604

1,63 * S = 1604 + 189

S = 1100 тыс. руб., или 1,1 млн руб.

Ответ: 1,1 млн руб.

Задача 3. Рассчитать, на сколько месяцев планируется взять кредит

15 января планируется взять кредит в банке на некоторый срок (целое число месяцев). Условия его выплаты таковы:

-

1-го числа n-ого месяца долг возрастёт на 3% по сравнению с концом предыдущего месяца;

На сколько месяцев планируется взять кредит, если известно, что общая сумма выплат после полного погашения кредита на 30% больше суммы, взятой в кредит?

Превышение выплат на 30% от суммы кредита — за счёт выплаченных процентов.

Раскрываем скобки и группируем слагаемые.

Ответ: 19 месяцев.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Известно, что в течение первого года кредитования нужно вернуть банку 2466 тыс. рублей. Какую сумму нужно выплатить банку за последние 12 месяцев?

Источник: Ященко 2020 (10 вар), Ященко 2020 (14 вар), Ященко 2020 (36 вар), Ященко 2020 (50 вар), Ященко 2019 (14 вар), Ященко 2019 (50 вар), Ященко 2018 (20 вар), Ященко 2018 (30 вар), Ященко 2018 ( 36 вар).

Решение:

Обозначим:

S тыс. рублей – сумма кредита в банке на 24 месяца;

2% = 0,02 – процент на который возрастает долг каждый месяц.

Разберёмся сколько мы будем выплачивать каждый месяц.

«15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.»

Это означает, что каждый месяц мы должны выплачивать часть начального долга (S поделить на количество месяцев, т.е ) + начисленные % за этот месяц (0,02·долг). Задача на дифференцированный платёж.

Составим таблицу для первого года кредитования:

Сложим все платежи за первый год:

Сложив все получим ровно . А у % вынесем общий множитель по условию это равно 2466 тыс. рублей:

тыс. рублей

Составим аналогично сумму платежей за последние 12 месяцев и зная S, найдём какую сумму необходимо было выплатить:

С 2015 года экзамен по математике стал двухуровневым. В экзаменационную работу для профильного уровня входит “банковская” задача (№17).

Предлагаю решения некоторых “банковских” задач.

Тексты задач взяты из сборника: ЕГЭ-2016: Математика: 30 вариантов экзаменационных работ для подготовки к единому государственному экзамену: профильный уровень / под ред. И. В. Ященко. – Москва: АСТ: Астрель, 2016 [1].

Предполагается использование данного материала во внеклассной работе по математике с учащимися 10-11 классов.

15 января планируется взять кредит в банке на сумму 1,2 млн. рублей на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Какую сумму нужно вернуть банку в течение первого года (первых 12 месяцев) кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют 1 200 000:24 = 50 000 (руб.). За 12 месяцев нужно выплатить 600 000 рублей (без процентов).

2) Подсчитаем, какую сумму составляют проценты за первые 12 месяцев.

1 200 0000,01 + 1 150 000 0,01 + 1 100 000 0,01 + . +650 0000,01 =

= 0,01(1 200 000 + 1 150 000 + 1 100 000 + . + 650 000) =

= 120,01=11 100 0000,01=111 000 (руб.).

3) 600 000 + 111 000 = 711 000(руб.) – сумма, которую нужно вернуть банку в течение первого года.

Ответ: 711 000 рублей

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение первого года (первых 12 месяцев) кредитования нужно вернуть банку 933 тыс. рублей. Какую сумму нужно вернуть банку в течение второго года (последних 12 месяцев) кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей.

Сумма кредита составляет (24Х) рублей. За 12 месяцев нужно выплатить (12Х) рублей (без процентов).

2) Пусть Р – сумма, которую составляют проценты за первые 12 месяцев.

Составим и решим уравнение: 933 000 = 12Х + Р.

Р = (24Х + 23Х +. + 13Х) 0,03 = 120,03 = 37Х0,18 = 6,66Х;

933 000 = 12Х + 6,66Х;

933 000 = 18, 66Х;

Ежемесячные выплаты по кредиту (без процентов) составляют 50 000 рублей.

3) 50 000 12 = 600 000 (руб.) нужно вернуть банку в течение второго года (без процентов).

Подсчитаем, какую сумму составляют проценты за последние 12 месяцев.

(12Х + 11Х + . + Х) 0,03 = 120,03 = 13Х0,18 = 2,34Х;

2,2450 000=117 000 (руб.)

4) 600 000 + 117 000 = 717 000 (руб.) – сумма, которую нужно вернуть банку в течение второго года.

Ответ: 717 000 рублей

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение второго года (последних 12 месяцев) кредитования нужно вернуть банку 798,75 тыс. рублей. Какую сумму нужно вернуть банку в течение первого года (первых 12 месяцев) кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей. Сумма кредита составляет (24Х) рублей. За 12 месяцев нужно выплатить (12Х) рублей (без процентов).

2) Пусть Р – сумма, которую составляют проценты за последние 12 месяцев.

Составим и решим уравнение: 798,75 = 12Х + Р.

Р = (12Х+11Х+. +Х) 0,01 = 120,01 = (12Х + Х) 0,06 = 0,78Х;

798 750 = 12Х + 0,78Х; 798 750 = 12,78Х; Х = 62 500.

Ежемесячные выплаты по кредиту (без процентов) составляют 62 500 рублей.

3) 62 50012 = 750 000 (руб.) нужно вернуть банку в течение первого года (без процентов).

Подсчитаем, какую сумму составляют проценты за первые 12 месяцев.

(24Х + 23Х + . +13Х) 0,01 = 120,01 = 3760,01Х = 2,2262 500 = 138 750 (руб.)

4) 750 000 + 138 750 = 888 750 (руб.) – сумма, которую нужно вернуть банку в течение первого года.

Ответ: 888 750 рублей

15 января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение первого года (месяцев первых 12) кредитования нужно вернуть банку 1399,5 тыс. рублей. Какую сумму планируется взять в кредит?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей

Сумма кредита составляет (24Х) рублей. За 12 месяцев нужно выплатить (12Х) рублей (без %).

2) Пусть Р – сумма, которую составляют проценты за первые 12 месяцев.

Составим и решим уравнение: 1 399 500 = 12Х + Р.

Р = (24Х + 23Х +. + 13Х)0,03=120,03=(24Х + 13Х)0,18 = 6,66Х;

1 399 500 = 12Х + 6,66Х;

1 399 500 = 18, 66Х;

Ежемесячные выплаты по кредиту (без процентов) составляют 75 000 рублей.

3) 75 00024 = 1 800 000 (руб.) - сумма планируемого кредита.

Ответ: 1 800 000 рублей

15 января планируется взять в кредит в банке на 24 месяца. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что в течение второго года (последних 12 месяцев) кредитования нужно вернуть банку 1695 тыс. рублей. Какую сумму планируется взять в кредит?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей.

Сумма кредита составляет (24Х) рублей. За 12 месяцев нужно выплатить (12Х) рублей (без процентов).

2). Пусть Р – сумма, которую составляют проценты за первые 12 месяцев.

Составим и решим уравнение: 1 695 000 = 12Х + Р.

Р = (12Х + 11Х +. + Х)0,02 = 120,02 = 13Х 0,12 = 1,56Х;

1 695 000= 12Х + 1,56Х;

1 695 000 = 13, 56Х;

Ежемесячные выплаты по кредиту (без процентов) составляют 125 000 рублей.

3) 125 00024 = 3 000 000 (руб.) - сумма планируемого кредита.

Ответ: 3 000 000 рублей

15 января планируется взять в кредит в банке на 9 месяцев. Условия его возврата таковы:

– 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

– со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

– 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что на пятый месяц (со 2 по 14 июня) кредитования нужно выплатить банку 44 тыс. рублей. Какую сумму нужно выплатить банку в течение всего срока кредитования?

1) Ежемесячные выплаты по кредиту (без процентов) составляют Х рублей. Сумма кредита составляет (9Х) рублей (без процентов).

2) Пусть р – сумма, которую составляют проценты на пятый месяц кредитования.

Составим и решим уравнение: 44 000 = Х + р.

За пять месяцев сумма кредита составит (5Х) руб.

На пятый месяц проценты составят р = 5Х0,02 = 0,1Х (руб.).

Тогда 44 000 = Х + 0,1Х; 44 000 = 1,1Х;

Х = 40 000 (руб.) составляет сумма ежемесячных выплат (без процентов).

Сумма кредита составляет 40 0009 = 360 000(руб.)

3) Подсчитаем сумму, которую составляют проценты за весь период:

(9Х + 8Х +. + Х) 0,02 = 90,02 = 10Х0,09 = 0,9Х;

0,940 000 = 36 000(руб.)

4) 360 000 + 36 000 = 396 000(руб.) - сумма, которую нужно выплатить банку в течение всего срока кредитования.

Ответ: 396 000 рублей

15 января планируется взять кредит в банке. Условия его возврата таковы:

– 1-го января каждого года долг возрастает на a% по сравнению с концом предыдущего года;

– выплата части долга происходит в январе каждого года после начисления процентов.

Если переводить в банк каждый год по 2 073 600 рублей, то кредит можно выплатить за 4 года. Если переводить по 3 513 600 рублей, то за 2 года.

+--14400 = 0. Пусть 1+0,01a = х;

20736(1+х) - 14400х 2 (1+х) = 0;

(1+х)(20736 - 14400 х 2 ) = 0;

| 1+х = 0 | 20736 - 14400 х 2 = 0; | х 2 = 1,44; |

| х = -1 | х1 = - 1,2, | х2 =1,2. |

| 1) 1+0,01a = -1; | 2) 1+0,01a = - 1,2; | 3) 1+0,01a =1,2; |

| 0,01a = -2; | 0,01a = - 2,2; | 0,01a = 0,2; |

| а = -2 (не имеет смысла). | а = - 220.(не имеет смысла). | а = 20 |

Использована формула [2]: если вклад на Х рублей полностью расходуется за n ежегодных выплат, равных v1 ,v2 . vn , осуществлённых после начисления р % по вкладу, то

15 июля взяли кредит в банке. Условия его возврата были таковы:

– 1-го января каждого года долг возрастает на 14 % по сравнению с концом предыдущего года;

– выплата части долга происходит с февраля по июнь каждого года после начисления процентов.

Кредит был погашен двумя равными платежами по 4 548 600 рублей (то есть за два года). Какую сумму банк выдал в кредит?

Х = + = + = 3 990 000 + 3 500 000 = 7 490 000 (руб.)

– сумма, которую банк выдал в кредит.

Ответ: 7 490 000 рублей

15 января планируется взять кредит в банке на сумму 6 902 000 рублей. Условия его возврата таковы:

– 1-го января каждого года долг возрастает на 12,5% по сравнению с концом предыдущего года;

– выплата части долга происходит в январе каждого года равными суммами после начисления процентов.

Какую сумму нужно возвращать банку ежегодно, чтобы выплатить долг четырьмя равными платежами (то есть за четыре года)?

Х = +++; 6902000 = v(+++);

6 902 000 = v ; 6 902 000 = v ;

v = =3506 561 = 2 296 350 (руб.) – сумма, которую нужно возвращать банку ежегодно.

Ответ; 2 296 350 рублей

15 января 2012 года банк выдал кредит на сумму 1 млн. рублей. Условия его возврата таковы:

– 1-го января каждого года долг возрастает на a% по сравнению с концом предыдущего года;

– выплата части долга происходит в январе каждого года после начисления процентов.

Кредит был погашен за два года, и при этом в первый год была переведена сумма в 600 тыс. рублей, а во второй раз – 550 тыс. рублей.

1 000 000 = +; 20 = +; 20(1+0,01a) 2 – 12(1+0,01a) – 11 = 0.

Введём новую переменную: 1+0,01a = х и решим уравнение 20х 2 – 12х – 11 = 0. D = 1024 = 32 2 .

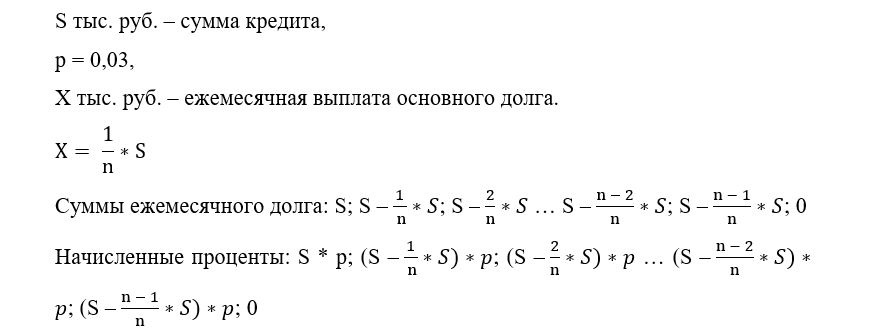

Таким образом, если кредит взят на \(n\) лет, то это значит, что сумму кредита \(A\) разделили на \(n\) равных частей и что каждый год после платежа сумма долга уменьшается на \(\dfrac1n A\) по сравнению с долгом на начало года.

Пример: Александр взял в банке кредит на \(50\,000\) рублей на \(3\) месяца, причем выплачивать кредит он должен ежемесячными выплатами так, чтобы сумма долга каждый месяц уменьшалась на одну и ту же величину. Сколько рублей составит переплата Александра по кредиту, если процентная ставка в банке \(10\%\) ?

Т.к. кредит взят на \(3\) месяца, то после первой выплаты долг должен составить \(A-\frac13A=\frac23 A\) , после второй \(\frac23A-\frac13A=\frac13A\) , а после третьей — \(\frac13A-\frac13A=0\) рублей. Составим таблицу, производя все вычисления в тыс. рублей: \[\begin <|l|c|c|c|c|>\hline \text&\text&\text&\text&\text\\ &\text\ \%&\text\%&\text&\\ \hline 1&50&50+0,1\cdot 50&\frac23\cdot 50&0,1\cdot 50+\frac13\cdot 50\\ \hline 2&\frac23\cdot 50&\frac23\cdot 50+0,1\cdot\frac23\cdot 50&\frac13\cdot 50&0,1\cdot \frac23\cdot 50+\frac13\cdot50\\ \hline 3&\frac13\cdot 50&\frac13\cdot 50+0,1\cdot \frac13\cdot 50&0&0,1\cdot \frac13\cdot 50+\frac13\cdot 50\\ \hline \end\]

Таким образом, всего Александр заплатил банку \(\big(0,1\cdot 50+\dfrac13\cdot 50\big)+\big(0,1\cdot \dfrac23\cdot 50+\dfrac13\cdot50\big)+\big(0,1\cdot \dfrac13\cdot 50+\dfrac13\cdot 50\big)\) тыс.рублей.

Перегруппируем слагаемые и вынесем за скобки общие множители:

\(0,1\cdot 50 \left(1+\dfrac23+\dfrac13\right)+3\cdot \dfrac13\cdot 50=0,1\cdot 50\cdot 2+50\)

Для того, чтобы найти переплату по кредиту, необходимо из того, что он в итоге заплатил банку, отнять сумму кредита:

\(\big(0,1\cdot 50\cdot 2+50\big)-50=10\) тыс. рублей.

Таким образом, его переплата составила \(10\,000\) рублей.

I. что каждая выплата состоит из двух частей:

первая часть — это сумма “набежавших” процентов на текущий долг (в первый год это \(0,1\cdot 50\) , во второй — \(0,1\cdot \big(\frac23\cdot 50\big)\) и т.д.)

вторая часть всегда фиксирована — это та часть, на которую должен уменьшаться долг каждый год (в нашем примере это \(\frac13\cdot 50\) ).

Действительно, когда клиент выплачивает “набежавшие” проценты, сумма его долга становится равна той, которая была до начисления процентов (например, в первый год становится равна \(A\) ). А далее он еще вносит \(\frac 1n\) часть от этого долга. И таким образом сумма долга уменьшается на \(\frac 1n\) часть, что и подразумевает дифференцированная система платежей.

II. переплата по кредиту всегда равна сумме “набежавших” процентов на долг в первый год, во второй год, в третий год и т.д.

В нашем примере переплата как раз равна \(0,1\cdot 50+0,1\cdot \frac23\cdot 50+0,1\cdot \frac13\cdot 50\) .

Формула для выплаты в \(i\) -ый год: \[<\Large

15 января планируется взять кредит в банке на 25 месяцев. Условия его возврата таковы:

— 1-ого числа каждого месяца долг возрастает на \(r\%\) по сравнению с концом предыдущего месяца;

— со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

— 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что общая сумма денег, которую нужно выплатить банку за весь срок кредитования, на \(13\%\) больше, чем сумма, взятая в кредит. Найдите \(r\) .

Фраза “15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца” означает, что кредит будет выплачиваться дифференцированными платежами. Следовательно, можно составить таблицу, взяв за \(A\) сумму кредита: \[\begin <|c|c|c|c|>\hline \text & \text\% & \text \% & \text \\ \hline 1 &A &A+\frac rA &\frac1A+\frac rA\\ \hline 2 & \fracA& \fracA+\frac r\cdot \fracA& \frac1A+\frac r\cdot \fracA\\ \hline . & . &. &. \\ \hline 25 & \frac1A& \frac1A+\frac r\cdot \frac1A& \frac1A+\frac r\cdot \frac1A\\ \hline \end\] Таким образом, как и должно быть при дифференцированных платежах, все платежи состоят из двух частей, причем первые части одинаковы и равны \(\frac1A\) .

Так как сумма всех платежей и есть сумма, уплаченная банку за время кредитования, то \[25\cdot \frac1A+\dfrac r\cdot \dfrac1\cdot A\cdot \left( 25+24+\dots+1\right)=1,13A\quad\Rightarrow\quad r=1\]

В июле планируется взять кредит в банке на сумму 3 млн. рублей. Условия его возврата таковы:

– каждый январь долг возрастает на \(10\%\) по сравнению с концом предыдущего года;

– с февраля по июнь каждого года необходимо выплачивать часть долга;

– в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года.

Найдите общую сумму выплат по такому кредиту, если он был взят на 4 года.

Из условия следует, что платежи дифференцированные. Следовательно, каждый платеж состоит из двух частей:

1) первая часть – это \(\dfrac14\cdot 3\) (млн. рублей), так как кредит взят на 4 года;

2) вторая часть в \(n\) -ый год – это “набежавшие проценты” на долг в \(n\) -ый год, то есть в первый год это \(0,1\cdot 3\) (млн. руб.), во второй – это \(0,1\cdot \frac34\cdot 3\) (млн. руб.), в третий год это \(0,1\cdot \frac24\cdot 3\) (млн. руб.), в четвертый – это \(0,1\cdot \frac14\cdot 3\) (млн. руб.).

Таким образом, общая сумма выплат равна сумме платежей и равна \[\begin &\left(\dfrac14\cdot 3+0,1\cdot 3\right)+ \left(\dfrac14\cdot 3+0,1\cdot \dfrac34\cdot 3\right)+\left(\dfrac14\cdot 3+0,1\cdot \dfrac24\cdot 3\right)+\left(\dfrac14\cdot 3+0,1\cdot \dfrac14\cdot 3\right)=\\[2ex] &=4\cdot \dfrac14\cdot 3+0,1\cdot 3\cdot \left(1+\dfrac34+\dfrac24+\dfrac14\right)=3+0,75=3,75\end\]

Под какое наибольшее количество процентов годовых должен быть выдан кредит в банке сроком на 7 лет, чтобы переплата по такому кредиту составляла не более \(56\%\) от суммы кредита, а погашение кредита происходило ежегодными платежами так, чтобы долг каждый год уменьшался равномерно?

Заметим, что фраза “долг уменьшался равномерно” означает, что выплаты происходят с помощью дифференцированных платежей.

Пусть в кредит было взято \(A\) рублей. Пусть также \(y\%\) – годовая ставка в банке. Тогда в первый год после начисления процентов долг увеличится на \(\frac y\cdot A=0,01y\cdot A\) рублей, во второй — на \(\frac\cdot \frac67\cdot A=0,01y\cdot \frac67\cdot A\) рублей и т.д. Составим таблицу:

\[<\large< \begin <|l|c|c|c|>\hline \text & \text & \text & \text\\ & \text\% &\text & \text \\[3pt] \hline 1& A+0,01y\cdot A & 0,01y\cdot A+\frac17\cdot A & \frac67\cdot A\\[3pt] \hline 2& \frac67\cdot A+0,01y\cdot\frac67\cdot A & 0,01y\cdot\frac67\cdot A+\frac17\cdot A & \frac57\cdot A\\[3pt] \hline 3& \frac57\cdot A+0,01y\cdot\frac57\cdot A & 0,01y\cdot\frac57\cdot A+\frac17\cdot A & \frac47\cdot A\\[3pt] \hline 4& \frac47\cdot A+0,01y\cdot\frac47\cdot A & 0,01y\cdot\frac47\cdot A+\frac17\cdot A & \frac37\cdot A\\[3pt] \hline 5& \frac37\cdot A+0,01y\cdot\frac37\cdot A & 0,01y\cdot\frac37\cdot A+\frac17\cdot A & \frac27\cdot A\\[3pt] \hline 6& \frac27\cdot A+0,01y\cdot\frac27\cdot A & 0,01y\cdot\frac27\cdot A+\frac17\cdot A & \frac17\cdot A\\[3pt] \hline 7& \frac17\cdot A+0,01y\cdot\frac17\cdot A & 0,01y\cdot\frac17\cdot A+\frac17\cdot A & 0\\[3pt] \hline \end>>\]

Таким образом, переплата (сумма всех платежей за вычетом суммы кредита) по кредиту составила

\[R=0,01y\cdot A\cdot \left(1+\dfrac67+\dfrac57+\dfrac47+\dfrac37+\dfrac27+\dfrac17\right)=0,04y\cdot A\]

Т.к. переплата не должна превышать \(56\%\) от суммы кредита, то \(R\leqslant 0,56A\) . Таким образом, имеем следующее неравенство:

\[0,04y\cdot A\leqslant 0,56A \quad \Leftrightarrow \quad y\leqslant 14\]

Таким образом, наибольшая годовая ставка — это \(y=14\%\) .

Константин решил взять в одном из двух банков кредит на покупку машины при условии, что он будет выплачивать кредит дифференцированными платежами. Первый банк предлагает Константину кредит на \(6\) лет с \(\frac\%\) годовых, а второй банк – на \(5\) лет с \(12,5\%\) годовых. В каком банке ему выгодней взять кредит и сколько процентов от стоимости машины составляет эта выгода?

Составим таблицу для обоих банков, обозначив за \(A\) руб. сумму кредита.

Найдем сумму, которую составит переплата в этом случае: \[\dfracA+\dfrac\cdot \dfracA+ \cdots +\dfrac\cdot \dfracA=0,16A \quad \text16\%\text< от стоимости машины>\]

Найдем сумму, которую составит переплата в этом случае: \[\dfracA+\dfrac\cdot \dfracA+ \cdots +\dfrac\cdot \dfracA=0,375A\quad \text37,5\% \text< от стоимости машины>\]

Таким образом, Константину выгоднее взять кредит в первом банке и выгода при этом составит \(37,5\%-16\%=21,5\%\) .

В феврале 2015 года Аркадий Петрович взял кредит в банке под \(13\%\) годовых, причем выплатить кредит он должен восемью платежами, вносимыми раз в год на счет после начисления процентов на оставшуюся сумму долга. Долг при этом должен уменьшаться каждый год равномерно. Сколько рублей составит переплата по кредиту, если больший платеж на \(91\,000\) рублей больше меньшего платежа?

Фраза “долг при этом должен уменьшаться каждый год равномерно” означает, что кредит будет выплачиваться дифференцированными платежами.

Пусть Аркадий Петрович взял в банке \(A\) рублей. Т.к. кредит должен быть выплачен восемью платежами, то он взят на 8 лет. Составим таблицу:

\[<\large< \begin <|l|c|c|c|>\hline \text & \text & \text & \text\\ & \text\% &\text & \text \\[3pt] \hline 1& A+0,13\cdot A & 0,13\cdot A+\frac18\cdot A & \frac78\cdot A\\[3pt] \hline 2& \frac78\cdot A+0,13\cdot\frac78\cdot A & 0,13\cdot\frac78\cdot A+\frac18\cdot A & \frac68\cdot A\\[3pt] \hline 3& \frac68\cdot A+0,13\cdot\frac68\cdot A & 0,13\cdot\frac68\cdot A+\frac18\cdot A & \frac58\cdot A\\[3pt] \hline 4& \frac58\cdot A+0,13\cdot\frac58\cdot A & 0,13\cdot\frac58\cdot A+\frac18\cdot A & \frac48\cdot A\\[3pt] \hline 5& \frac48\cdot A+0,13\cdot\frac48\cdot A & 0,13\cdot\frac48\cdot A+\frac18\cdot A & \frac38\cdot A\\[3pt] \hline 6& \frac38\cdot A+0,13\cdot\frac38\cdot A & 0,13\cdot\frac38\cdot A+\frac18\cdot A & \frac28\cdot A\\[3pt] \hline 7& \frac28\cdot A+0,13\cdot\frac28\cdot A & 0,13\cdot\frac28\cdot A+\frac18\cdot A & \frac18\cdot A\\[3pt] \hline 8& \frac18\cdot A+0,13\cdot\frac18\cdot A & 0,13\cdot\frac18\cdot A+\frac18\cdot A & 0\\[3pt] \hline \end>>\]

Заметим, что все платежи состоят из двух частей: вторая часть одинакова \(\left(\frac18\cdot A\right)\) , а первая часть меняется, причем в первом платеже первая часть – наибольшая, а в последнем – наименьшая. Значит и первый платеж – наибольший, а последний – наименьший. Таким образом, получаем следующее уравнение:

\(\left(0,13\cdot A+\frac18\cdot A\right)-\left(0,13\cdot\frac18\cdot A+\frac18\cdot A\right)=91\,000 \quad \Leftrightarrow \quad 0,13\cdot A\left(1-\frac18\right)=91\,000 \quad \Leftrightarrow\)

\(\Leftrightarrow \quad A=800\,000\)

Тогда переплата по кредиту равна сумме всех платежей за вычетом суммы кредита:

Автор статьи

Читайте также: