В июле 2020 планируется взять кредит в банке на некоторую сумму условия его возврата таковы

Обновлено: 05.05.2024

Пример 1. В июле 2020 года планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

- каждый январь долг увеличивается на r% по сравнению с концом предыдущего года;

- с февраля по июнь каждого года необходимо выплатить одним платежом часть долга.

Если ежегодно выплачивать по 58 564 рубля, то кредит будет полностью погашен за 4 года, а если ежегодно выплачивать по 106 964 рубля, то кредит будет полностью погашен за 2 года. Найдите r.

Решение.

Введем обозначение: – сумма кредита в рублях; .

| Год | Долг на январь | Долг на июль |

| 2021 | ||

| 2022 | ||

| 2023 |  |  |

| 2024 |  |  |

| Год | Долг на январь | Долг на июль |

| 2021 | ||

| 2022 |  |

Решим систему уравнений:

![\[\left\{\begin{matrix} Sm^4-58564m^3-58564m^2-58564m-58564=0\\ Sm^2-106964m-106964=0 \end{matrix}\right.\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-b80c492307327a604183a68db8d1f2e5_l3.jpg)

![\[106964\frac{m+1}{m^2}=58564\frac{m^3+m^2+m+1}{m^4}\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-1f3791da936ed1a2e22aac3d96f6ec3d_l3.jpg)

![\[106964m^2-58564m^2-58564=0\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-27578f7bf58f6306e5eab487f8664811_l3.jpg)

Ответ: 10%.

Пример 2. 15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 2% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца.

Какую сумму следует взять в кредит, чтобы общая сумма выплат после полного его погашения равнялась 1 млн рублей?

Решение.

Введем обозначение: S – сумма кредита в рублях.

По условию задачи составим таблицу:

| Месяц | Долг на 1 число | Выплата | Долг на 15-ое число |

| Январь | — | — | |

| Февраль | |||

| Март | |||

| … | … | … | … |

| Январь | |||

| … | … | … | … |

| Декабрь | |||

| Январь | 0 | ||

| Всего | 1000 000 |

Составим и решим уравнение:

![\[S \cdot 0,02+\frac{S}{24}+\frac{23S}{24}\cdot 0,02+\frac{S}{24}+\ldots+\frac{S}{24}\cdot 0,02+\frac{S}{24}=1000 000\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-9577e26b7cf64b1143cffe14be8f6828_l3.jpg)

![\[\frac{S}{24}\cdot 24+S \cdot 0,02 (\frac{24}{24}+\frac{23}{24}+\ldots+\frac{1}{24})=100 000\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-85bb38d579fc86e5bad04b375f1db581_l3.jpg)

![\[S+S \cdot 0,02 (\frac{24}{24}+\frac{23}{24}+\ldots+\frac{1}{24})=100 000\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-6cae459add00e9ac279dfb7b42f9c65c_l3.jpg)

![\[S+S \cdot 0,02 \cdot 12,5=100 000\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-2c1106f6a1462b5bf1f54406ac0ffa57_l3.jpg)

Ответ: рублей.

Пример 3. 15-го декабря планируется взять кредит в банке на 21 месяц. Условия возврата таковы:

- 1-го числа каждого месяца долг возрастает на 3% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца с 1-го по 20-й долг должен быть на 30 тысяч рублей меньше долга на 15-е число предыдущего месяца;

- к 15-му числу 21-го месяца кредит должен быть полностью погашен.

Какую сумму планируется взять в кредит, если общая сумма выплат после полного его погашения составит 1604 тысяч рублей?

Решение.

Пусть тысяч рублей — сумма, которую взяли в кредит.

| Месяц | Долг до начисления процентов | Процент | Выплата |

| 1 | |||

| 2 | |||

| 3 | |||

| 20 | |||

| 21 |

Всего выплатили 1604 тысяч рублей. Составим и решим уравнение:

![\[30+0,03S+30+(S-30)0,03+30+(S-60)0,03+\ldots+30+(S-570)0,03+S-600+(S-600)0,03=1604\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-885341aafc7be9064b7776d2a0c19538_l3.jpg)

![\[600+1,63S-0,03(30+60+\ldots+570+600)-600=1604\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-68b548cb96ef4991685cbfeeed69238f_l3.jpg)

![\[1,63S=1604+0,03(30+600)10\]](https://anasta8ia.ru/wp-content/ql-cache/quicklatex.com-ac8e95f2e5c88e313d859991166e9ce6_l3.jpg)

Ответ: тысяч рублей.

Пример 4.

15-го декабря планируется взять кредит в банке на 1 000 000 рублей на (n+1) месяц. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на r % по сравнению с концом предыдущего месяца;

- cо 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца с 1-го по n-й долг должен быть на 40 тысяч рублей меньше долга на 15-е число предыдущего месяца;

- 15-го числа n-го месяца долг составит 200 тысяч рублей;

- к 15-му числу (n + 1)-го месяца кредит должен быть полностью погашен.

Найдите r, если известно, что общая сумма выплат после полного погашения кредита составит 1378 тысяч рублей.

Пусть вся сумма кредита х рублей.

Ежегодно кредит будет увеличиваться в (1+r/100)=1+0.01r раз.

Рассмотрим выплату кредит за 2 года:

1-ый год: х(1+0,01r) - сумма долга

2-ой год: (х(1+0,001r)-131760)(1+0.01r) - сумма долга

Эта сумма соответствует 131760.

Для удобства вычислений в дальнейшем заменим (1+0,01r)=y.

(xy-131760)y=131760

xy-131760=131760/y

xy=131760(1+1/y)

x=131760(y+1)/y²

Этим мы выразили полную сумму кредита через проценты.

Рассмотрим увеличение долга и начисление процентов за 4 года:

1-ый год: xy

2-ой год: (ху-77760)у=(131760(1+1/y)-77760)у=54000у+131760

3-ий год: ((ху-77760)у-77760)у=(54000у+131760-77760)у=54000y²+54000y

4-ый год: (((ху-77760)у-77760)у-77760)у=(54000y²+54000y-77760)y

При этом остаток суммы в четвертый год составит 77760 рублей.

(54000y²+54000y-77760)y=77760

54000у(у+1)-77760(у+1)=0

(y+1)(54000y-77760)=0

y+1=0

y₁=-1 не подходит по условию, т.к. это проценты

54000y-77760=0

y₂=77760/54000=1.44

Проведем обратную замену:

1+0.01r=1.44

0.01r=0.44

r=44% - проценты по кредиту

х=131760(y+1)/y²=223260 рублей сумма кредита

Ответ БЫЛ ВЗЯТ КРЕДИТ В СУММЕ 223260 РУБ ПОД 44% годолвых

Новые вопросы в Математика

Реши уравнение: ( 5 − 3 x ) ( x − 6 ) = 0 (5−3x)(x−6)=0 . Запиши в поле ответа произведение корней. Решить через дискриминант

Реши уравнение: ( 5 − 3 x ) ( x − 6 ) = 0 (5−3x)(x−6)=0. Запиши в поле ответа произведение корней.

Реши уравнение: ( 5 − 3 x ) ( x − 6 ) = 0 (5−3x)(x−6)=0. Запиши в поле ответа произведение корней.

Обдумав оба варианта, хозяин решил установить газовое оборудование. Через сколько часов непрерывной работы отопления экономия от использования газа вм … есто электричества компенсирует разницу в стоимости установки газового и электрического оборудования? Газовое отопление Электр. отопление Нагреватель (котел) 20 тыс. руб. 18 тыс. руб. Прочее оборудование и монтаж 17 045 руб. 16 000 руб. Сред. расход газа/сред. потребл. мощность 1,5 куб. м/ч 5,8 кВт Стоимость газа/электроэнергии 5,8 руб./куб. м 3,6 руб./(кВт ⋅ ч)

Урожай клубники общим весом 10 кг разложили в корзины по 600 г и 100 г. При этом 600-граммовых корзин получилось 8 шт. Сколько 400-граммовых корзин с … клубникой?

Аня нарисовала прямую и отметила на ней точки P,R и T .Напишите:а)обозначение всех сформированных отрезков б)обозначения всех сформированных полупрямы … хв)все возможные обозначения изображённой прямой г)обозначения полупрямой не содержащей точки Т

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

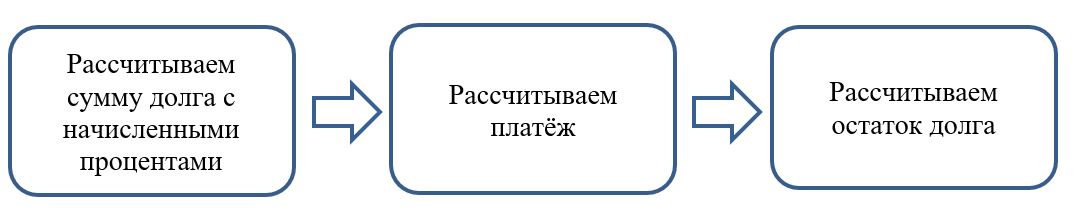

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Такая система выплат, при которой кредит выплачивается равными платежами.

Дифференцированные платёж

Каждый платёж выплачиваются разные суммы. Каждый раз клиент платит набежавшие проценты за 1 период и 1/ n часть основного долга, где n – период, на который взят кредит (количество месяцев, лет). При такой схеме платежа наибольший платёж – первый, наименьший – последний.

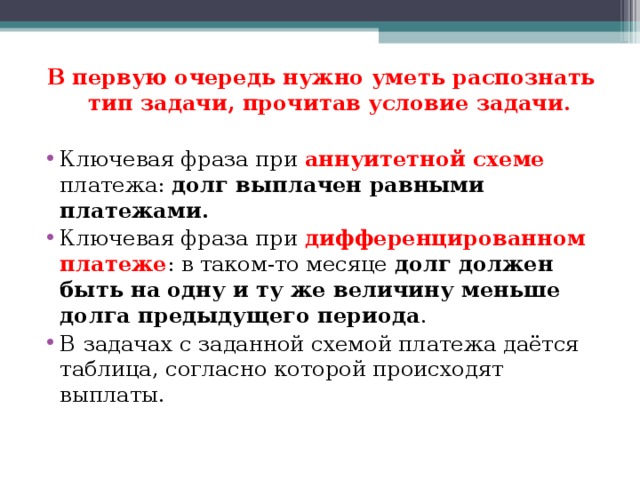

В первую очередь нужно уметь распознать тип задачи, прочитав условие задачи.

- Ключевая фраза при аннуитетной схеме платежа: долг выплачен равными платежами.

- Ключевая фраза при дифференцированном платеже : в таком-то месяце долг должен быть наодну и ту же величину меньше долга предыдущего периода .

- В задачах с заданной схемой платежа даётся таблица, согласно которой происходят выплаты.

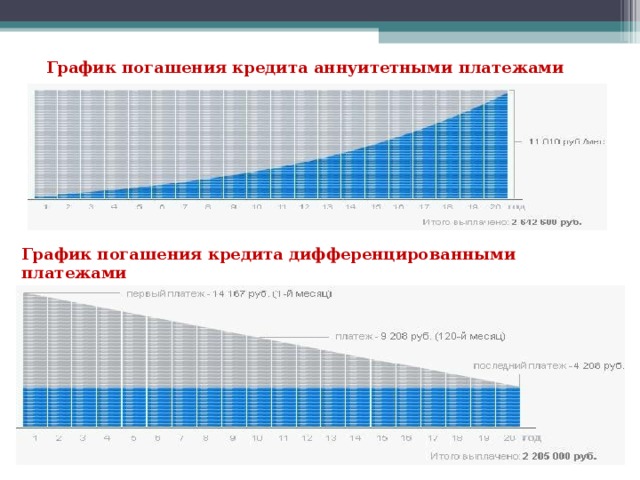

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, приведем графики погашения кредита в размере

1 000 000 руб., взятого на 20 лет при 12% годовых (серым выделена выплата процентов по кредиту, синим — выплата долга кредита)

График погашения кредита аннуитетными платежами

График погашения кредита дифференцированными платежами

Дифференцированные платежи дают линейную зависимость от погашения кредита: чем меньше

должен — тем меньше начислили процентов. Сумма и срок досрочного погашения ничем не ограничены. Досрочное погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: на графике

«срезаются» последние платежи и отпадает необходимость платить соответствующие им проценты,

которые в конце графика как раз очень малы.

Таким образом, в аннуитетной схеме досрочное

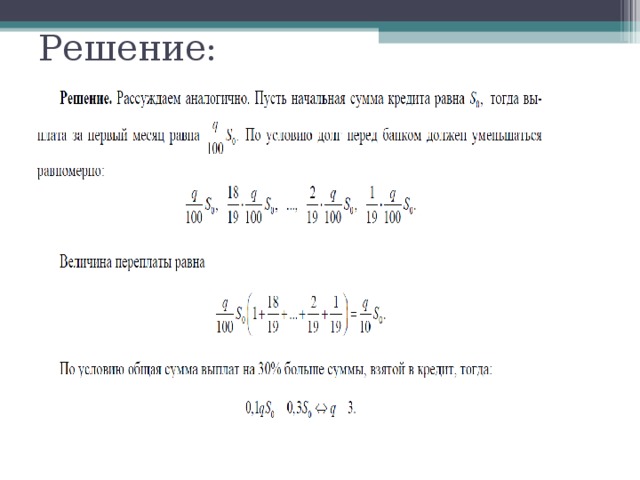

В июле 2020 года планируется взять кредит на некоторую сумму. Условия возврата таковы: — в январе каждого года долг увеличивается на 30% по сравнению с предыдущим годом; — с февраля по июнь нужно выплатить часть долга одним платежом. Определите, на какую сумму взяли кредита в банке, если известно, что кредит был выплачен тремя равными платежами (за 3 года) и общая сумма выплат на 78 030 рублей больше суммы взятого кредита.

Пример № 2 В июле планируется взять кредит в банке на сумму 28 млн рублей на некоторый срок (целое число лет). Условия его возврата таковы: — каждый январь долг возрастает на 25% по сравнению с концом предыдущего года; — с февраля по июнь каждого года необходимо выплатить часть долга; — в июле каждого года долг должен быть на одну и ту же сумму меньше долга на июль предыдущего года. Чему будет равна общая сумма выплат после полного погашения кредита, если наибольший годовой платёж составит 9 млн рублей? Ответ: 80,5(млн. рублей).

15-го января планируется взять кредит в банке на 19 месяцев.

Условия его возврата таковы:

1-го числа каждого месяца долг возрастет на q% по сравнению с концом предыдущего месяца;

со 2-го по 14-е число каждого месяца необходимо выплатить часть долга; 15-го числа каждого месяца долг должен быть на одну и ту же сумму меньше долга на 15-е число предыдущего месяца. Известно, что общая сумма выплат после полного погашения кредита на 30% суммы, взятой в кредит. Найдите q.

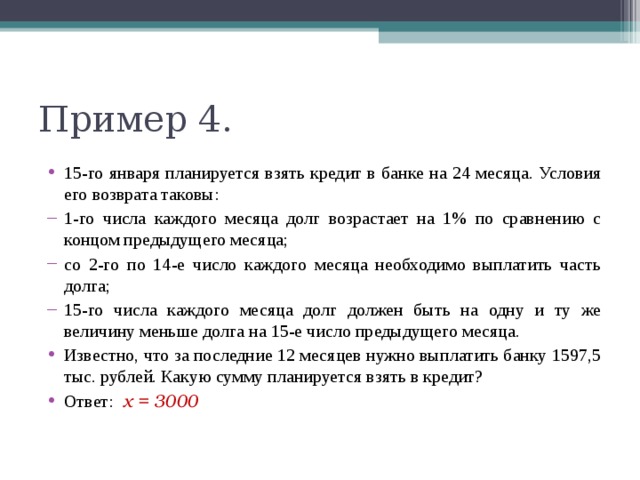

15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что за последние 12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму планируется взять в кредит?

Пусть взяли в кредит 15 января х рублей, тогда

1-го февраля долг вырос на 1% и составил 1,01х руб.

Со 2-го по 14-е февраля нужно выплатить долг “на одну и ту же величину меньше долга на 15-е число предыдущего месяца” х/24 + 0,01х руб.

После чего сумма долга на конец февраля составит

1,01х – х/24 – 0,01х = 23х/24 руб.

В марте с учетом процентной ставки долг равен 23х/24 · 1,01х руб. К оплате со 2-го по 14-е марта сумма долга такова х/24 + 23х/24 · 1,01 руб.

После чего сумма долга после 15 марта составит

23х/24 – (х/24 + 23х/24 · 1,01) = 22х/24 руб.

И так далее …

15-го января планируется взять кредит в банке на 24 месяца. Условия его возврата таковы:

- 1-го числа каждого месяца долг возрастает на 1% по сравнению с концом предыдущего месяца;

- со 2-го по 14-е число каждого месяца необходимо выплатить часть долга;

- 15-го числа каждого месяца долг должен быть на одну и ту же величину меньше долга на 15-е число предыдущего месяца.

Известно, что за последние 12 месяцев нужно выплатить банку 1597,5 тыс. рублей. Какую сумму планируется взять в кредит?

Общая сумма выплат за 24 месяца составляет:

(х/24+0,01х)+(х/24+23х/24·1,01)+(х/24+22/24х·1,01)+…+(х/24+13/24х·1,01)+

(за первый год обслуживания кредита)

+(х/24+12х/24·1,01)+(х/24+11х/24·1,01)+(х/24+10/24х·1,01)+…+(х/24+1/24х·1,01) =

(за второй год обслуживания кредита)

= х + 0,01х/24 · (24 + 23 + 22 + … + 12 + 11 + 10 + … + 2 + 1)

За последние 12 месяцев сумма всех выплат равна 1597,5 рублей, а с другой стороны

0,5х + 0,01х/24 · (12 + 11 + 10 + … + 2 + 1) = 0,5х + 0,01х/24 · 78 = 0,5325х

Распишем все по порядку: что будет происходить с нашими деньгами.

На дворе июль месяц, и мы собрались брать 300 000 рублей в кредит. Очень надеюсь, что на что-то стоящее, а не на айфон 102S. Взяли…

Наступит январь. Дед Мороз сделает нам не очень хороший подарок и увеличит долг по кредиту на r%. Как это записать математически?

Во-первых, давайте сначала представим процент в виде дроби:

Во-вторых, узнаем, на сколько наш долг увеличится. Найдем r% от исходной суммы (другими словами, часть от числа):

В итоге мы должны будем банку за первый год

Потом надо будет сколько-то денег выплатить. В первом году мы планируем накопить 160 000 рублей и отдать их банку.

После выплаты мы должны будем банку на 160 000 рублей меньше, а именно:

Спустя несколько месяцев снова наступит январь и проценты опять накапают, только уже не от 300 000 рублей, а от (140 000+3 000r) рублей.

И опять узнаем на сколько процентов долг увеличился:

И прибавим это неизвестное число к долгу:

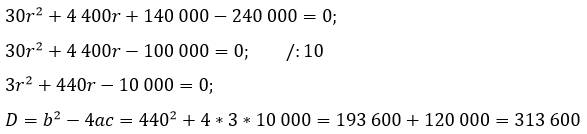

В конечном итоге наступит момент, когда мы выплатим 240 000 рублей и освободимся от рабства перед банком! Математически это будет выглядеть в виде уравнения:

Возникла проблемка: как извлечь корень из 313 600?

Попробуем сделать это прикидкой.

Искомое число явно кончается на 0, т.к. у 313 600 два нуля на конце. Значит попробуем найти корень из 3 136, а потом к результату подпишем 0.

Подумаем, между какими числами находится корень из 3 136?

50²=2500, 60²=3600. Значит,

Число 3 136 оканчивается на 6, и дает такое окончание 4² и 6². Делаем вывод, что искомое число мало того, что находится между 50 и 60, так еще и на 6 кончается. Здесь есть только два варианта – это 54 или 56. Возведя в квадрат оба числа видим, что 56*56=3 136. Но исходное подкоренное выражение у нас 313 600, а не 3 136, значит

Автор статьи

Читайте также: