Анализ объемов кредитования клиентов по видам российскими банками

Обновлено: 07.05.2024

Сегодня я предлагаю обсудить один из самых ярких и в то же время один из самых сложных секторов фондового рынка — банковский сектор. Мы с вами обсудим, как ключевая ставка влияет на результаты деятельности банков и на спрос на их услуги, научимся видеть в отчётности только самое важное, а главное, правильно интерпретировать эти показатели.

На текущий момент на Московской бирже котируются акции 13 банков, из которых у 2 торгуются не только обыкновенные акции, но ещё и привилегированные. Некоторые из акций этих эмитентов обладают низкой ликвидностью, поэтому я рекомендую рассматривать только 3 банка: Сбербанк (акции обыкновенные SBER, акции привилегированные SBERP), «ВТБ» (VTBR) и банк «Санкт-Петербург» (BSPB). Сразу условимся, что мы разбираем отчётность только по МСФО, которая находится на официальных сайтах банков:

Ключевая ставка ЦБ

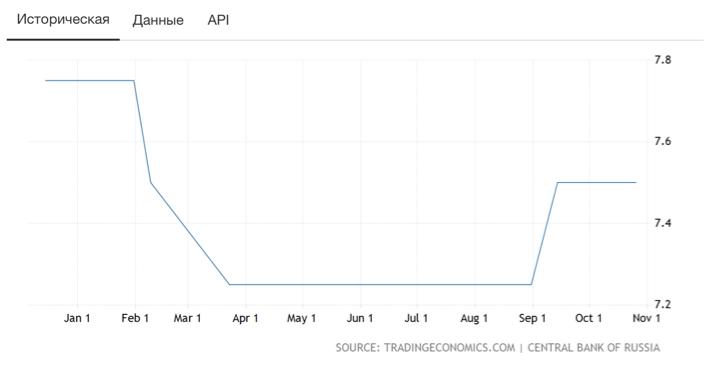

Анализ банковского сектора стоит начинать с размера ключевой ставки Центробанка России, так как именно этот показатель оказывает сильнейшее влияние на потребляемость услуг банков и, соответственно, на показатели банков. ЦБ РФ в зависимости от экономической ситуации может снижать или повышать размер ключевой ставки. Если ЦБ поднимает ставку, то происходит рост процентов по кредитам, но в то же время растут проценты и по вкладам. Повышение процента по кредитам снижает их привлекательность среди населения, что сказывается на операционных показателях самих банков. Текущую ставку можно посмотреть на официальном сайте ЦБ РФ , выглядит она следующим образом (рис. 1):

Но сухая цифра с размером текущей ставки не несёт для нас полезной информации. Для оценки текущей ситуации нам понадобится динамика изменения ставки (вы можете посмотреть её на сайте ЦБ, в разделе « Денежно-кредитная политика »). Для наглядности я представлю её в графическом виде (рис. 2):

Данный график показывает нам, что в течение этого года ставка колебалась в пределах 7,75 — 7,25%, а соответственно, мы можем предположить, что снижение ставки регулятором привело к росту кредитования.

Нюансы анализа операционных результатов

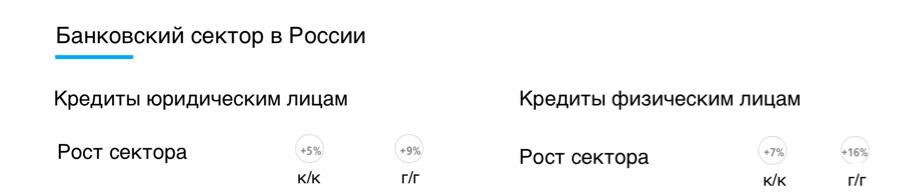

Предположив рост кредитования в России, мы можем обратиться к отчётности одного из банков и найти в ней динамику самого рынка (рис. 3):

Мы видим, что рост кредитования юридических лиц составляет 9% год к году, а физических — 16%. Такая же ситуация и с вкладами (рис. 4):

Эта информация нужна для того, чтобы сравнить рост услуг самого банка в разрезе рынка. В отчёте каждого банка вы сможете найти динамику по кредитам и вкладам среди юридических и физических лиц. Нас больше интересуют кредиты (рис. 5):

В разрезе текущих данных мы видим, что рост кредитования физических лиц вырос на 18,9%, таким образом, мы можем отметить, что по кредитованию физических лиц банк обгоняет рынок(18,9% против 16%), то есть он отбирает долю у других банков. Но при этом, банк теряет свою долю у юридических лиц, а именно они занимают большую часть средств.

Кроме того, банковский сектор имеет ряд сложностей при разборе доходов. В том числе это происходит за счёт получения двух видов доходов — процентного и комиссионного.

Процентный доход банка состоит в основном из прибыли от уплаты процентов по займам (таких как лизинг, ипотека, кредиты и прочее). То есть чем больше банк даёт кредитов, тем больший процентный доход он получит. Но вернёмся к ключевой ставке, так как она здесь вновь играет первоочередную роль. Банк может увеличивать процентный доход при росте объёма выданных кредитов только в том случае, если ставка сохраняется или растёт. А снижение ставки, наоборот, может привести к досрочному погашению старых обязательств или их рефинансированию, что снизит доход банка. Текущий показатель вы сможете найти в отчётности самих банков, и интересовать нас будет только чистый процентный доход, т.е. доход за вычетом расходов (рис. 6):

Если с процентным доходом всё просто, то с комиссионным дела обстоят немного сложнее.

Комиссионный доход — это доход от осуществления транзакций, обслуживания счетов и карт, проведения платежей, расчётно-кассового обслуживания и так далее. Его практически невозможно спрогнозировать частному инвестору из-за дефицита необходимой информации. Кроме того, не все банки публикуют чистый комиссионный доход и его нужно рассчитывать. Например, в отчётности Сбербанка нам нужно сделать следующее (рис. 7):

Для определения чистого показателя нам необходимо из комиссионных доходов (428,9 млрд руб.) вычесть комиссионные расходы (106,2 млрд руб.), так мы получим чистый комиссионный доход в размере 322,7 млрд руб.

Теперь рассмотрим последний операционный показатель, на который стоит обратить внимание — это доля неработающих кредитов, или NPL. Это те кредиты, которые не приносят доходы (так как просрок по погашению основного долга или процентов составляет более 90 дней). В отчётности этот показатель выглядит следующим образом (рис. 8):

Если сравнить данный показатель с началом года, мы увидим, что он остался на текущем уровне, а по итогам I квартала — повысился, это говорит нам о неэффективности системы взыскания долгов. Например, у Сбербанка этот показатель снизился с 4,4% до 4,1% за 9 месяцев работы.

Таким образом, подводя черту, мы имеем следующее: у Сбербанка рост кредитования физических лиц превышает среднерыночное значение, при этом кредитование юридических лиц незначительно отстаёт, что говорит о том, что банк теряет долю рынка кредитования и имеет потенциал для роста в текущем сегменте. Также банк показал рост как по процентным, так и по комиссионным доходам год к году, но если заглянуть в историю, то темпы роста процентных доходов сильно снижаются. Что ещё раз подтверждает потерю доли рынка. При этом банк умеет эффективно бороться с неплательщиками и уменьшает долю неработающих кредитов.

Нюансы анализа финансовых показателей

Если рассматривать финансовые показатели, то стоит руководствоваться правилом «сэкономил, значит, заработал», так как банковский сектор оценивается именно по размеру получаемой прибыли. Но здесь стоит оценить именно динамику и темпы роста прибыли. Например, возьмём отчётность Сбербанка за 9 месяцев, начиная с 2016 года (рис. 9):

Если посмотреть на эти три вырезки из отчётов, то мы увидим, что Сбербанк наращивает прибыль по итогам 9 месяцев год к году, но темпы роста прибыли снизились со 166,2% до 13,7%. При этом в 2015 году банк уменьшил чистую прибыль. И снова эту динамику можно сопоставить с динамикой ключевой ставки.

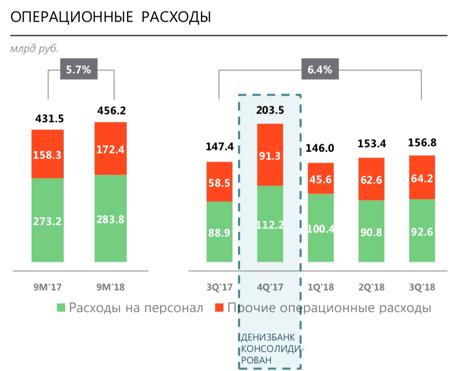

Второй показатель, важный в финрезультатах, — это операционные расходы. И опять же стоит обратить внимание именно на их динамику и сравнить её с таким же показателем прибыли (рис. 10):

Операционные расходы, как мы можем заметить, тоже показали рост, но он оказался ниже роста прибыли, что говорит о возможности банка контролировать свои расходы.

Показатели операционной эффективности и рентабельности

Последние показатели, которые стоит учитывать при анализе отчётности банковского сектора — это показатели операционной эффективности и рентабельности, так как именно они позволяют оценить эффективность работы банка. Существует 4 показателя эффективности банков, но мы возьмём только один — операционная эффективность (cost/income, или CIR). Он представляет собой отношение операционных расходов к операционным доходам, а найти его можно всё в той же отчётности (рис. 11):

Чтобы оценить этот показатель, нам нужно просто понять, «что такое хорошо, а что такое плохо». Итак, если показатель выше 100%, то значит, банк ведёт убыточную деятельность. Оптимальным значением считается значение менее 50%, но чем меньше, тем лучше.

Теперь перейдём к показателям рентабельности. Их три, но мы выделим только один — ROE (рентабельность собственного капитала). Здесь, в отличие от CIR, всё наоборот, то есть чем больше показатель, тем лучше. ROE показывает нам, как компания способна использовать свой капитал, то есть сколько компания зарабатывает с каждого вложенного рубля (рис. 12):

Эти два показателя стоит использовать прежде всего для сравнения банков между собой.

Если мы сравним CIR и ROE Сбербанка и «ВТБ», мы сможем смело сказать, что индикаторы операционной эффективности у первого лучше.

Я думаю, теперь вы разобрались, что и как влияет на показатели банков. А также как проводить анализ отчётности и на что обращать внимание.

На этом анализ показателей банков можно закончить, однако не стоит забывать, что для принятия решения о покупке того или иного актива стоит обратить внимание на инвестпрограмму, дивидендную политику банков, продажи активов (в том числе дочерних банков) и, конечно, на риски.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Банки.ру представляет рейтинг российских банков в сегменте потребительского кредитования по итогам первой половины 2021 года. В этом материале мы рассмотрели портфели потребительских кредитов банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по регионам кредитования, видам кредитов, в разрезе требований к обеспечению и документам. Также мы проанализировали сроки выдаваемых кредитов, средние процентные ставки по ним и оценили средний процент одобрения заявок.

Анкеты для участия были разосланы топ-100 банков по объему розничного кредитного портфеля по данным финансового рейтинга Банки.ру. С полной версией рейтинга можно ознакомиться здесь.

В первом полугодии 2021 года рынок потребительских кредитов в РФ показал положительную динамику. По данным НБКИ, количество выданных потребкредитов по итогам первой половины года по сравнению с тем же периодом 2020 года увеличилось на 13,9%. Объем выданных потребительских кредитов по результатам семи месяцев 2021 года вырос на 50,6%, сообщил «Эквифакс». Многие эксперты связывают такое увеличение с последствиями локдауна во II квартале прошлого года, когда выдача потребкредитов в стране существенно просела. Динамику подтверждают и полученные от наших респондентов данные.

В исследовании приняли участие 18 банков, совокупный портфель потребительских кредитов * которых по состоянию на 1 июля 2021 года составил 2,8 трлн рублей, увеличившись за полгода на 20,67% (наибольший прирост в портфеле показал банк «Зенит» — 16,2%). Первое место по данному показателю занял банк ВТБ с размером портфеля потребительских кредитов в 1,6 трлн рублей (+10,83% за полгода). Вторым стал Газпромбанк с портфелем в 243,4 млрд рублей (−14,55% за полгода). Третью строчку занял банк «Открытие» с размером портфеля 215,2 млрд рублей. По итогам первых двух кварталов текущего года отметку в 100 млрд рублей превышают также портфели потребкредитов Райффайзенбанка, Хоум Кредит Банка, Росбанка и банка «Ренессанс Кредит».

Топ-10 банков по объему портфеля потребительских кредитов на 1 июля 2021 года**

Анализ объёмов кредитования клиентов российскими банками

Торкунов Сергей Алексеевич

Оренбургский филиал ФГБОУ ВО «Российский экономический

университет им. Г.В. Плеханова»,

г. Оренбург, Россия

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Деятельность коммерческих банков по кредитованию физических и юридических лиц приносит банкам основную часть прибыли. Поэтому тема исследования является актуальной. Основной целью проведения данного исследования было рассмотрение объёмов кредитования клиентов российскими банками, а также процентных ставок, под которые данные кредиты выдавались на протяжении восьми лет с 2012 по 2019 года. В статье представлен краткий структурно-динамический анализ объёмов кредитования коммерческими банками в России, а также наглядно отражена динамика средневзвешенных процентных ставок по предоставленным кредитам за исследуемый период.

Ключевые слова: кредитование, коммерческий банк, процентная ставка.

Кредитная деятельность или процесс предоставления банком денежных средств на срок, под процент и письменное обязательство клиента об их погашении, является важнейшей функцией банковского бизнеса[1].

Кредитование является для банков наиболее органичной формой инвестирования, в связи с этим кредитование на короткие и средние сроки – это основная деятельность большинства коммерческих банков, которой не занимаются другие финансовые учреждения[2]. Кроме того, кредитные операции являются для банка наиболее эффективным, то есть прибыльным способом размещения средств[3].

На основе банковской статистики, размещённой на официальном сайте Банка России[5], проведём анализ объемов кредитования клиентов (только юридических и физических лиц, так как данные по кредитным организациям Банком России не предоставляются с 2015 года[6,7]) российскими банками за период с 2012 по 2019 года. На его основании можно сделать следующие выводы.

Во-первых, за исследуемый период времени рост объёма кредитования физических лиц опережает рост объёма кредитов, предоставленных юридическим лицам и индивидуальным предпринимателям на 71,72%. Можно сказать, что первый увеличивается в полтора раза быстрее, чем последний.

Во-вторых, общий объём кредитов, предоставленных клиентам российскими банками, увеличился на 69,95% в 2019 году по сравнению с 2012 годом, что является положительным моментов для экономики России в целом и самих банков в том числе, так как кредитование является одним из наиболее доходных видов деятельности для них.

Таблица 1 – Динамика объёмов кредитования клиентов российскими банками с 01.01.2012г. по 01.01.2019г. в рублях, млн. руб [5].

Дата

Объем кредитов, предоставленных юридическим лицам

Объем кредитов, предоставленных физическим лицам

Общий объём предоставленных кредитов

Абсолютное изменение в 2019 году по сравнению с 2012 годом, млн. руб.

Темп роста в 2019 году по сравнению с 2012 годом, %

Темп прироста в 2019 году по сравнению с 2012 годом, %

В-третьих, резкие спады объёмов кредитования как юридических (на 9,2% по сравнению с 2015 годом), так и физических лиц (на 32,1% по сравнению с 2015 годом) были отмечены в 2016 году, что могло быть вызвано последствиями введения экономических санкций против Российской Федерации со стороны иностранных государств в 2014-2016 годах. Следует отметить, что данный спад кредитования стал рекордным с 1998 года.

В-четвёртых, в 2019 году наблюдаются максимальные объёмы кредитования юридических и физических лиц, что может свидетельствовать об улучшении социально-экономической ситуации в стране.

Рассмотрим более подробно структуру предоставленных кредитов российскими коммерческими банками клиентам с 2012-2019 гг. (рис. 1).

Рисунок 1 – Структура кредитов, предоставленных российскими банками клиентам за 2012-2019 года, %[4].

По данным рисунка 1 видно, что наибольшую долю на протяжении всех восьми лет составляют кредиты, предоставленные юридическим лицам – резидентам и индивидуальным предпринимателям. Это обусловлено, в первую очередь, не количеством кредитов, а размером предоставляемых ссуд, ведь в целях ведения бизнеса нужно привлекать достаточно большие объёмы денежных средств, а так как собственные ресурсы у данных экономических субъектов ограничены, им приходится использовать заёмные денежные средства [4].

На рисунке 2 представлена динамика изменения средневзвешенной годовой процентной ставки по кредитам, которые были предоставлены с 2012-2019 года.

Проведя более подробный динамический анализ средневзвешенных годовых процентных ставок по кредитам, можно сделать следующие выводы.

Рисунок 2 – Изменение средневзвешенных годовых процентных ставок по предоставленным кредитам клиентам российскими банками за 2012-2019 г.г. [5]

За восьмилетний период процентные ставки для физических лиц на срок до 1 года снизились практически на 20%, а на кредиты сроком более 1 года – почти на 39%. Это свидетельствует об улучшении социально-экономической ситуации в Российской Федерации. То есть кредиты населению стали более доступными, что положительно влияет на развитие российской экономики.

При этом процентные ставки по кредитам, предоставленным юридическим лицам на срок до 1 года, напротив, увеличились на 6,75% в 2019 году по сравнению с 2012 годом, а на срок свыше 1 года – снизились лишь на 0,22%. То есть, в Российской Федерации отсутствуют «дешёвые» кредиты для предпринимателей, в связи с чем развитие бизнеса происходит достаточно медленным темпами по сравнению с зарубежным странами, где такие кредиты свободно предоставляются.

Предоставление коммерческими банками и получение кредитов физическими и юридическими лицами является одним из важнейших факторов роста российской экономики, а произошедшие изменения в объёмах предоставленных кредитов клиентам российскими коммерческими банками обусловлено множеством факторов.

Список источников и литературы

1. Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2017. - 360 c.

2. Вараев У. С. Как повлияли санкции на банковскую систему РФ // Молодой ученый. 2016. №16. С. 144-147.

3. Золотова Л.В., Лаптева Е.В., Портнова Л.В. Анализ тенденций в динамике показателей кредитного населения России / В сборнике: Отраслевые особенности развития экономики регионов Материалы IV Национальной научно-практической конференции. ФГБОУ ВО "Керченский государственный морской технологический университет". 2018. С. 182-191.

4. Золотова Л.В., Александрова Л.А., Портнова Л.В. Финансовое поведение населения России в 2000-2017 годы: аналитический обзор // Азимут научных исследований: экономика и управление. 2019. Т. 8. № 4 (29). С. 161-166.

В статье проведен анализ российского рынка банковских услуг за 2010-2020 гг., его динамики, а также рассматриваются причины изменения основных показателей рынка. Для проведения анализа рынка были рассчитаны такие показатели, как индекс Херфиндаля–Хиршмана, индекс концентрации, а также рассмотрены рыночные доли и капитализация крупнейших банков России, изменение активов банковского сектора, числа кредитных организаций. Российский рынок банковских услуг характеризуется высокой рыночной концентрацией. Его отличительной особенностью является то, что при большом количестве кредитных организаций большая часть рынка сосредоточена в руках шести крупнейших банков. Также на протяжении рассматриваемого периода произошел экономический кризис, который негативно повлиял на основные показатели. Однако, несмотря на кризисные периоды, рынок достаточно быстро восстанавливает свои показатели. Российский банковский сектор формально является независимым от государства, но из-за его тесной взаимосвязи с экономикой страны, данная отрасль всегда будет поддерживаться государством.

Ключевые слова: банковские услуги, банки, рыночная концентрация, кредиты

Analysis of the Russian market of banking services

Y.Donkovtseva, MGIMO University

Abstract: the article analyzes the Russian market of banking services for 2010-2020, its dynamics, and the reasons for changes in the main indicators. In order to analyze the market, we calculated such indicators as the Herfindahl-Hirschman index, the concentration index, as well as considered the market shares and capitalization of the largest banks in Russia, changes in the assets of the banking sector, and the number of credit institutions. The Russian market of banking services is characterized by a high market concentration. Its distinctive feature is that while there are a lot of credit institutions, most of the market is controlled by t6 largest banks. Also, during the period that we analyzed, there was an economic crisis that affected the main indicators. However, despite the crisis, the market quickly recovered. The Russian banking sector is formally independent from the state, but due to its close relationship with the country's economy, this industry will always be supported by the state.

Key words: banking services, banks, market concentration, loans

Актуальность проведения анализа российского рынка банковских услуг определяется значимостью данного сектора для экономики. Банковский сектор является основным финансовым каналом перемещения денежных средств между экономическими агентами и осуществляет распределение денежной массы в стране. На российском рынке банковских услуг регулярно происходят изменения, которые отражаются на благосостоянии экономических агентов.

Банковский сектор занимает важное место в экономике страны. Совокупные активы банковского сектора в России в 2018 г. составили 1 479 млрд долл. По сравнению с другими странами это относительно невысокий показатель. Лидирует Китай – 40 570 млрд долл., далее идут США – 16 910 млрд долл., Германия – 9 163 млрд долл., Япония – 17 420 млрд долл., Швейцария – 2 580 млрд долл., Франция – 8 300 млрд долл. [5] Вышеприведенные данные показывают, что, несмотря на большое количество банков, по совокупным банковским активам Россия отстает от ведущих стран.

Банки.ру запускает серию исследований лидеров отечественного рынка потребительского кредитования¹. В этом материале мы рассмотрели портфели потребительских кредитов банков, уровень просроченной задолженности по ним, объем и количество выдач физическим лицам по регионам кредитования, видам кредитов, в разрезе требований к обеспечению и документам. Также мы проанализировали сроки выдаваемых кредитов, средние процентные ставки по ним и оценили средний процент одобрения заявок.

Анкеты для участия были разосланы топ-100 банков по объему розничного кредитного портфеля, по данным финансового рейтинга Банки.ру. С полной версией рейтинга можно ознакомиться здесь.

В исследовании приняло участие 17 банков, совокупный портфель потребительских кредитов² которых по состоянию на 1 октября 2020 года составлял 2,4 трлн рублей. Первое место по данному показателю занял банк ВТБ с размером портфеля потребительских кредитов в 1,44 трлн рублей. Вторым стал Газпромбанк с портфелем в 237,2 млрд рублей. Третью строчку занял Россельхозбанк с размером портфеля в 187,6 млрд рублей. По итогам первых трех кварталов текущего года 100 млрд рублей превышают также портфели потребкредитов Райффайзенбанка и Росбанка. Более половины розничного кредитного портфеля потребкредиты занимают в бизнесе ОТП Банка, Райффайзенбанка, Челиндбанка и Примсоцбанка.

Топ-10 банков по объему портфеля потребительских кредитов на 1 октября 2020 года

Место в рейтинге Банк Портфель потребительских кредитов на 01.10.20, млрд рублей Доля в розничном кредитном портфеле на 01.10.20, % 1 ВТБ 1 439,6 43,7 2 Газпромбанк 237,2 34,3 3 Россельхозбанк 187,6 36,8 4 Райффайзенбанк 169,2 53,5 5 Росбанк 107,3 29,4 6 Совкомбанк 79,9 25,2 7 «Уралсиб» 65,1 38,7 8 ЮниКредит Банк 51,5 30,1 9 ОТП Банк 50,8 66,2 10 РНКБ 23,8 38,8

Наименьшая доля просрочки наблюдается в портфеле Челябинвестбанка (1,25%). Также в тройке «отличников» по этому показателю Челиндбанк (2,83%) и Газпромбанк (3,14%). Наибольшая же просрочка зафиксирована в портфеле Совкомбанка (21,62%). Средний показатель просрочки по итогам первых девяти месяца года среди респондентов составил 8,5%. Однако, так как ряд игроков не раскрыли свои данные по этому показателю, реальная цифра может быть иной.

Топ-5 банков с наименьшей долей просроченной задолженности в портфеле потребительских кредитов на 1 октября 2020 года

Место Банк Доля просроченной задолженности в портфеле потребительских кредитов на 01.10.20, % Объем просроченной задолженности по портфелю потребительских кредитов на 01.01.20, млн рублей 1 Челябинвестбанк 1,25 18,3 2 Челиндбанк 2,83 179,1 3 Газпромбанк 3,14 7 442 4 Райффайзенбанк 3,29 5 562 5 Россельхозбанк 4,7 8 819

За первые девять месяцев текущего года банки-респонденты совокупно выдали 2,7 млн потребительских кредитов на сумму 997,4 млрд рублей. Лидером по объему и количеству предоставленных кредитов стал ВТБ. Наряду с ним в первую тройку по объему выданных займов входят Газпромбанк и Россельхозбанк, а по количеству — ОТП Банк и Совкомбанк.

Топ-10 банков по объему потребительских кредитов за первые девять месяцев 2020 года

Место в рейтинге Банк Объем потребительских кредитов, млрд рублей 1 ВТБ 533,3 2 Газпромбанк 146,3 3 Россельхозбанк 73,0 4 Райффайзенбанк 63,55 5 Росбанк 41,49 6 Совкомбанк 40,39 7 ОТП Банк 29,16 8 «Уралсиб» 23,36 9 Всероссийский Банк Развития Регионов 12,81 10 РНКБ 10,58

Топ-10 банков по количеству потребительских кредитов за первые девять месяцев 2020 года

Место в рейтинге Банк Количество потребительских кредитов, тыс. шт. 1 ВТБ 820,8 2 ОТП Банк 613,9 3 Совкомбанк 465,8 4 Газпромбанк 272,9 5 Россельхозбанк 199,8 6 Райффайзенбанк 111,9 7 Росбанк 78,7 8 «Уралсиб» 56,2 9 РНКБ 44,3 10 Всероссийский Банк Развития Регионов 13,8

Более 99% всех выдач приходится на необеспеченные кредиты наличными. POS-кредиты предоставляет только ОТП Банк (их доля составляет 95% в количественном выражении и 75% — в объемном).

Доля потребительских кредитов с поручительством совокупно по участникам рейтинга составила 0,6%, а процент залоговых займов — 0,4% в объемном выражении и 0,1% в количественном.

Основная часть всех предоставленных респондентами потребительских кредитов выдавалась на срок более трех лет без подтверждения дохода.

Больше всего займов в первые три квартала года было выдано в Центральном, Приволжском и Сибирском федеральных округах, а наименьшая доля выдач характерна для Северо-Кавказского федерального округа. Не выравнивает динамику даже то, что в последнем регионе отмечается наименьшая средневзвешенная ставка (11,9%, а не 12,9%, как в целом по РФ).

Лидируют по среднему размеру потребительского кредита Центральный и Северо-Западный ФО, а наименьший средний чек отмечается в Северо-Кавказском и Южном ФО. В целом же по России средняя сумма потребительского кредита, согласно данным заполненных банками анкет, на 1 октября 2020 года составляла 364,8 тыс. рублей. При этом в отношении всех банков НБКИ зафиксировало этот показатель на уровне 232,3 тыс. рублей, отметив прирост в 30% по сравнению с октябрем 2019 года.

Средний процент одобрения поданных заявок в банках-участниках составил по итогам первых девяти месяцев года 34,3%, что коррелирует с цифрами по РФ в целом (38,7% в оценке БКИ «Эквифакс»).

Рейтинг составлен 17 декабря 2020 года.

Инна СОЛДАТЕНКОВА, отдел анализа банковских услуг Банки.ру

¹ Первый рейтинг составлен нами на основании данных анкет по отчетности РСБУ за первые три квартала 2020 года. В дальнейшем мы планируем выпускать исследования по итогам каждого полугодия.

² К потребительским кредитам в данном исследовании мы относим кредиты наличными и POS-кредиты.

Автор статьи

Читайте также: