Автокредит под 0 процентов в чем подвох

Обновлено: 04.05.2024

Заём на машину может быть выгоднее нецелевого потребительского, если попадёте на специальную акцию или в программу господдержки.

Что такое автокредит

Это целевой заём, деньги от которого можно потратить только на покупку транспортного средства. Приобрести можно как новую машину, так и с пробегом. Но кредит для приобретения авто у частного продавца дают не очень охотно и далеко не везде, так что здесь лучше выбрать автосалон, который продаёт б/у транспорт.

Автокредит отличают несколько характерных особенностей.

Залог

Пока кредит не будет погашен, автомобиль останется в залоге у банка. До тех пор паспорт транспортного средства (ПТС) чаще всего хранится в кредитном учреждении.

Дорогое страхование

По закону заложенное имущество должно быть застраховано ГК РФ Статья 343. Содержание и сохранность заложенного имущества от рисков утраты и повреждения. В большинстве случаев банки не довольствуются полисом ОСАГО — придётся оформлять КАСКО.

В среднем это увеличивает сумму кредита на 10%. С другой стороны, если автомобиль не был застрахован и его угнали, заёмщик всё равно выплачивает кредит полностью.

Умеренная процентная ставка

Исходя из статистики, о глобальной разнице в целом говорить не приходится. В первом квартале 2019 года средняя ставка по автокредиту составила 17, 1% Индекс Банки.ру: ставки по ипотеке и вкладам растут , по кредитам наличными — 17,62%. По данным Центробанка, средневзвешенная ставка по займам на срок свыше трёх лет в феврале 2019 составляет 12,76%, а с учётом автокредитов уже 14,13%.

Но разница будет видна, когда вы начнёте рассматривать конкретные предложения банков, подходящие для вашей ситуации. Ставка по автокредиту в большинстве случаев окажется ниже, чем по нецелевому потребительскому, так как банк страхует свои риски залогом и может себе позволить предлагать более выгодные условия.

Кто выдаёт автокредит

Даже если вы оформляете кредит непосредственно в автосалоне, на противоположном конце вас всё равно поджидает банк, с которым вы подписываете договор.

Кредитное учреждение может разместить своего представителя непосредственно в автосалоне или действовать через брокера — посредника, который выступает связующим звеном. Брокеры часто отправляют заявки сразу в несколько банков и соединяют вас с тем, который готов выдать кредит. Но это не значит, что они подбирают максимально выгодные условия для клиента. А вот заплатить за помощь, скорее всего, придётся.

Какими бывают автокредиты

Автокредиты бывают нескольких видов. При выборе придётся ориентироваться не только на нужные характеристики, но и на условия, которые вам готовы предложить.

1. Классический

Оформление происходит по стандартной схеме. Вы делаете запрос в банк. В учреждении проверяют вашу платёжеспособность, кредитную историю и принимают решение, выдавать вам заём или нет. Проценты здесь будут чуть ниже, поскольку ваша добросовестность как клиента будет подтверждена.

2. Экспресс-кредит

Для оформления достаточно 2–3 документов, решение об одобрении принимается быстро. Риски в этом случае уравновешиваются чуть более высокими процентами.

3. Факторинг

Это беспроцентный кредит с внушительным первоначальным взносом. Если вы заплатите от 50% стоимости автомобиля и более, остальную сумму можно внести в рассрочку.

4. Кредит с обратным выкупом (BuyBack)

Ежемесячные платежи рассчитываются так, что к последней выплате вы будете должны банку ещё часть суммы — обычно 20–40%. Для погашения кредита вы можете внести недостающую сумму сами или продать машину дилеру, который внесёт остаток. Схема чаще используется для статусных дорогих автомобилей.

В чём плюсы автокредита

Чтобы рассмотреть плюсы и минусы автокредита, его надо с чем-то сравнивать. Если с покупкой без займа, то лидер в этой гонке очевиден: отсутствие кредита всегда лучше его наличия (но есть нюанс, о котором ниже). Поэтому сравним его с обычным потребительским кредитом и обозначим важные плюсы.

1. Специальная цена

Часто автосалоны предлагают для тех, кто берёт автокредит, специальные цены.

Покупателем машины становится клиент банка, а банкам дилеры часто делают очень хорошие скидки. Дисконт может достигать 10%.

В погоне за выгодой не стоит забывать о дополнительных расходах, из-за которых фактические затраты могут вырасти. Кроме того, акции обычно распространяются на автомобили определённой комплектации или предполагают покупку опций, что в итоге может заставить вас потратить больше, чем вы рассчитывали.

Но здесь есть тот самый нюанс. Если вы покупаете дорогую машину, то всегда можете приобрести её в кредит со скидкой и погасить заём полностью, спустя месяц, не переплачивая по процентам. Это сработает только в том случае, если разница в цене превышает стоимость КАСКО и прочих сопутствующих затрат.

2. Возможность получения помощи от государства

- это ваш первый автомобиль;

- у вас двое и более детей;

Есть также требования и к машине, которую вы намереваетесь купить. Автомобиль должен быть:

- новый;

- российской сборки;

- весом до 3,5 тонны;

- стоимостью до 1 миллиона рублей.

Чтобы получить господдержку, обращаться надо непосредственно за автокредитом в банк, но только в присоединившийся к программе.

3. Одобрение большей суммы

Нецелевой потребительский заём ничем не обеспечен. Залог при автокредитовании снижает для банка риск невозврата денег: в случае чего он просто заберёт и продаст автомобиль. Поэтому учреждение может выдавать значительно большие суммы, чем одобрило бы по кредиту без залога.

4. Больший период выплат

Автокредит в среднем выдают на срок от трёх до пяти лет. Деньги же, выданные по целевому потребительскому займу, банки чаще всего хотят получить раньше.

5. Процентная ставка ниже

Если вы обратитесь в банк с просьбой рассчитать вам потребительский кредит и автомобильный, условия по второму, скорее всего, будут выгоднее — причина в залоге. Но здесь возможны исключения, причём чаще, чем кажется.

В банке могут настойчиво предлагать вам кредитную карту с определённым лимитом и не одобрить автокредит на меньшую сумму. Просто смиритесь с этим, потому что понять это невозможно — кредитные учреждения не раскрывают критерии оценки клиентов, чтобы этой информацией не воспользовались мошенники.

В чём минусы автокредита

Сравним всё с тем же нецелевым потребительским кредитом.

1. Имущество в залоге

Пока не погасите кредит и не получите ПТС, не сможете продать машину.

2. Дорогое страхование

Как мы уже выяснили, без КАСКО не обойтись. Но иногда банки навязывают дополнительные страховые услуги. Вы, конечно, можете отказаться, но тогда вам просто не выдадут кредит.

Чтобы кредит был одобрен, можно оформить «навязанные» страховые услуги, а после получения денег в двухнедельный срок написать заявление об отказе от страховок в страховую компанию. Деньги должны быть возвращены в десятидневный срок.

3. Есть первоначальный взнос

Это не всегда обязательное условие при оформлении автокредита, но многие банки требуют внести какую-то часть от стоимости машины. При получении нецелевого потребительского кредита этого делать не нужно.

4. Есть требования к машине

Так как банк берёт автомобиль в залог, он выставляет критерии, которым должна соответствовать машина, — чтобы потом её продать, если вы не вернёте деньги. На средства от потребительского займа можно покупать что угодно.

На что обратить внимание, когда берёте автокредит

Рассмотрите предложения нескольких банков

Красноречивый продавец настойчиво рекомендует взять кредит в конкретном банке, и это должно насторожить: с большой долей вероятности это выгодно ему, а не вам. Рассмотрите больше вариантов, чтобы выбрать выгодный. И условия потребительского нецелевого кредита тоже уточните.

Выясняйте все условия акции

Та информация, которую вы увидели на баннере — это, конечно, правда, но не вся. Чтобы покупка была действительно выгодной, надо прочесть все условия. Иначе можете по ошибке потратить гораздо больше, чем планировали, и ещё платить проценты с завышенной суммы.

Проверяйте наличие скрытых доплат и страховок

Внимательно перечитайте договор и убедитесь, что вы поняли в нём каждую строчку. Это убережёт вас от дополнительных трат и от проблем с банком, если вы нарушите условия контракта, до которых просто не долистали.

Здраво оцените расходы и доходы

С кредитом на автомобиль вам надо вписывать в бюджет не только ежемесячный платёж, но и сопутствующие траты — обновление страховки, транспортный налог, топливо и так далее. В итоге расходы могут значительно увеличиться и стать тяжкой ношей.

То тут, то там на автосалонах можно увидеть надпись «Кредит 0%». Что это — обман или реально выгодные условия? Как не попасть в ловушку и не взять кредит под большой процент, даже этого не заметив?

❇️ Официальное предложение

Да, с 2018 года внесенные изменения в Налоговый кодекс позволили указывать в кредитном договоре любую ставку, отличную от нуля. Но что такое — 0%?

Как говорят эксперты, сегодня реально получить кредит под процент чуть выше нуля — то есть вы, по сути, покупаете машину в рассрочку на несколько лет. Такое предложение есть у некоторых автомобильных брендов, в том числе китайского производства. Но широкого распространения оно не получило.

❇️ Обратная сторона 0%

Причем у рассрочки есть определенные условия — например, высокий первоначальный взнос, 50%. Также приобрести нужно только машины предыдущих годов выпуска.

Но на этом минусы такого предложения не заканчиваются. Любое автокредитование, даже нулевое, предполагает оформление дорогостоящей страховки каско. Цена полиса добровольного автомобильного страхования может в разы, а то и в десятки раз превышать стоимость страховки ОСАГО.

💡 Не забываем подписываться, ставить лайки и оставлять свои комментарии!

Еще одной неприятной деталью могут оказаться дополнительные страховые продукты — например, обязательное страхование жизни, неотъемлемый атрибут современных финансовых предложений.

Или вам могут навязать оформление сервисной или дорожной карты, достаточно дорогостоящей, по цене от 50 000 рублей и выше. Толку от нее не будет никакого, а деньги вы заплатите. Поэтому выгода от такого предложения, как 0% по автокредиту, теряется.

❇️ Обман в серых салонах

В мультибрендовых салонах, а также в тех центрах, которые торгуют подержанными авто, такие предложения могут скрывать все что угодно. Скорее всего, это просто замануха, чтобы клиент пришел, и его «развели». Сами удивитесь, как обещанные «0%» могут обрасти разными условиями и препонами.

Смотрите в оба, какой кредитный договор вы подписываете — процентная ставка должна быть на первом листе документа, в правом верхнем углу. Там указывается, по закону, полная стоимость кредита. Если такого нет, значит процентная ставка будет спрятана внутрь документа, а вы даже не заметите, как подпишите кабальный договор.

Если на заборе автосалона написано «0%», не стоит этому верить. Внимательно читайте условия документа, который вы подписываете! Как бы под 25% годовых заём не взять!

❇️ Чтобы вас не развели

Поэтому мы советуем всем тем, кто хочет воспользоваться подобными предложениями — считайте! Возможно, переплата по обычному потребкредиту будет меньше, чем по такому предложению с дополнительной нагрузкой. Вам нужно учитывать, не сколько вы будете платить ежемесячно, а сколько в итоге переплатите, используя этот кредит.

ВАЖНО! Мы хотим вас предупредить:

✔️ не берите никакие дополнительные продукты к кредиту,

✔️ не переплачивайте ни за какие страховые и прочие услуги,

✔️ не платите за услуги брокера или страхового агента, который берет деньги за оформление каждой бумажки.

✔️ не вносите никакие комиссии и прочие дополнительные платежи,

✔️ если вам предлагают купить машину в рассрочку, значит никаких допуслуг быть не должно.

Понравилось? Ставьте лайк и подписывайтесь на наш канал ! У нас только проверенная информация, советы экспертов и реальные факты!

Недавние изменения в Налоговом кодексе сделали кредитование более прозрачным для потребителей, и теперь заявленные в рекламе автокредита «0% годовых» будут прописаны и в кредитном договоре. Впрочем, даже в предоставлении рассрочки автопроизводители и банки своей выгоды не упустят. Какие преимущества и риски для рядовых заемщиков таят в себе автокредиты без переплаты?

Халявы не будет

С 2018 года в Налоговый кодекс внесены поправки, которые конкретизировали понятие «выгода» и сделали возможным указывать в кредитном договоре любую ставку, отличную от нуля. До этого кредитные ставки в банках не могли быть ниже, чем 2/3 ставки рефинансирования (действующая — 7,25% годовых). В противном случае экономия на процентах по кредиту приводила к подоходному налогу для заемщика.

Теперь же обязанности по уплате НДФЛ не возникает даже при получении кредита под 0% годовых. Такие предложения существовали и ранее, однако они реализовывались путем предоставления клиенту так называемой маркетинговой скидки. Как поясняют в кредитных организациях, алгоритм ее расчета строился на предоставлении клиенту дисконта при приобретении автомобиля, равного разнице между фактической ставкой банка (отраженной в кредитном договоре) и маркетинговой, то есть рекламируемой. Сейчас же данное ограничение снято, и банки показывают реальные низкие ставки.

Фактически сумма дисконта, ранее предоставляемого клиенту дилерским центром или автопроизводителем, теперь направляется в банк, покрывая выпадающие доходы кредитной организации при снижении ставки. Это позволило отсечь фиктивных заемщиков, которые брали такие кредиты ради получения скидки на автомобиль, а затем тут же полностью погашали задолженность перед банком.

«При старой схеме кредит по маркетинговой ставке 0% мог использоваться только для получения скидки в случае оперативного погашения задолженности по кредиту. Теперь же кредит берет человек, которому он действительно нужен, а не тот, кто оформляет его только ради получения скидки», — комментирует директор департамента автокредитования Русфинанс Банка Наталья Русова.

Первым автопроизводителем, предложившим автокредиты под минимально возможные 0,1% годовых, стал Chery. По сути автомобиль китайской марки можно купить фактически в рассрочку сроком на 3 года. Но не спешите радоваться: условия получения такого кредита оказались жестче по сравнению с другими кредитными предложениями программы Chery Finance. В частности, минимальный первоначальный взнос повышен до 50% от стоимости автомобиля. Кроме того, в рассрочку доступны только автомобили 2016 и 2017 годов выпуска.

По словам участников отрасли, нулевые автокредиты готовятся предложить и другие автопроизводители. Впрочем, массового распространения рассрочки ждать не стоит, поскольку этот финансовый инструмент обычно используется автопроизводителями для краткосрочного стимулирования продаж по отдельным моделям.При этом по сравнению с прямыми скидками к недостаткам кредитования даже под 0% годовых относится необходимость оформления каско на период выплаты задолженности банку. В то же время автокредиты с низкими процентными ставками позволяют потребителям с ограниченными средствами ускорить покупку нового автомобиля или стать владельцем более дорогой модели.

Ставки решают всё

«Чем дешевле кредит для клиента, тем более он востребован на рынке. Поэтому перспективы развития рассрочки мы оцениваем как высокие. Основной вопрос состоит в том, готовы ли будут автопроизводители фокусироваться на околонулевых отметках. Все зависит от целей и возможности каждой из марок, представленных на российском рынке», — рассуждает главный управляющий директор Совкомбанка Андрей Спиваков.

Как отмечают в ВТБ, развитие рассрочки во многом зависит от процентных ставок на рынке автокредитования. В настоящее время рынок находится в поиске дополнительных источников по повышению доступности автокредитов. В связи с этим рассрочка может стать популярным и выгодным инструментом.

Как известно, на стоимость кредитов для заемщиков первостепенное влияние оказывает изменение ключевой ставки ЦБ РФ. С начала года она снижалась дважды — в общей сложности на 0,5%, до упомянутых выше 7,25%. В совокупности с усиливавшейся поддержкой автопроизводителей в условиях падения спроса на автокредиты это привело к снижению процентных ставок. Так, на сегодняшний момент кредит на приобретение автомобиля можно оформить по ставке 5–7% годовых, что ниже уровня 2017 года, гласят данные Совкомбанка. В свою очередь, в ВТБ прогнозируют, что при сохранении курса на снижение ставки рефинансирования стоит ожидать дальнейшего снижения ставок по автокредитам — в 2018 году примерно на 1–2%. Впрочем, всплеск инфляционных рисков на фоне нынешнего ослабления рубля, по мнению экспертов, может заставить Центробанк заморозить ключевую ставку на ближайшие полгода.

«Окончание госпрограммы субсидирования процентных ставок и снижение покупательского спроса требуют более активных действий со стороны автопроизводителей, направленных на продвижение кредитных продуктов, усиления их поддержки, в том числе и путем предоставления прямых субсидий банкам для снижения процентных ставок», — считает Андрей Спиваков.

Экономика встала практически во всем мире! Продажи новых автомобилей во всем мире за первый квартал текущего года снизились примерно на 40%!

На днях многие услышали, как планируют поддерживать граждан или бизнес у нас в стране, и уверен, что даже эти смешные и мизерные меры поддержки выполнены не будут и всех в очередной раз кинут.

Посмотрите, как автопроизводители в США стараются привлечь покупателей и поддержать дилеров, делая невероятные финансовые предложения, как на новые автомобили, так и на поддержанные.

И если вы живите в США, то сейчас наверно самое лучшее время, чтобы выбрать себе новый автомобиль.

Acura – три месяца отсрочки лизинговых платежей на новые автомобили, а также скидка в 500 долларов на покупку или аренду.

BMW – три месяца отсрочки лизинговых платежей на новые и б/у автомобили.

FCA, куда входят Alfa-Romeo, Chrysler, Dodge, Fiat, Jeep, Ram – для клиентов с хорошей кредитной историей на некоторые модели брендов предлагают 0% (ноль процентов, да я нигде не ошибся) на срок до 7 лет!

Ford – проведет за вас 3 платежа и предоставит три месяца отсрочки платежей на новые автомобили.

Genesis/ Hyundai – предоставит до шести месяцев отсрочки платежа для клиентов, которые купили новый автомобиль в период пандемии и потеряли работу из-за COVID-19. Можно будет купить новый Genesis G70 под нулевой процент и получить отсрочку платежей на срок до трех месяцев.

GM — предлагает нулевую процентную ставку по кредитам сроком до 7 лет для клиентов с хорошей кредитной историей на покупку моделей Chevrolet, Buick, Cadillac и GMC и отсрочку платежей сроком до 4 месяцев.

Honda – предлагает скидку в 1.000 долларов на большинство моделей и отсрочку платежа до 3 месяцев.

Infiniti – предлагает нулевую процентную ставку по кредитам сроком до 7 лет для клиентов с хорошей кредитной историей и отсрочку платежей сроком до 3 месяцев.

Jaguar Land Rover – предлагает нулевую процентную ставку по кредитам сроком до 6 лет для клиентов с хорошей кредитной историей и отсрочку платежей сроком до 3 месяцев.

Kia – отсрочку платежей на новые автомобили до 4 месяцев и на некоторые модели 0 процентов сроком до 6 лет.

Maserati – отсрочку платежей на новые автомобили до 3 месяцев.

Mazda — предлагает покупателям новых автомобилей отсрочку платежа на срок до трех месяцев и 0,9 процента годовых на срок до 60 месяцев на некоторые модели!

Nissan — предлагает отсрочку платежа до трех месяцев, и также компенсирует первые 2 платежа. В итоге реальный платеж за автомобиль произойдет спустя 5 месяцев использования автомобиля!

Porsche – предлагает до трех месяцев отсрочки платежа для новых и подержанных автомобилей, купленных в период пандемии. Компания также предлагает кредит под 1,95 % сроком на 5 лет для клиентов с хорошей кредитной историей как на новые, так и на поддержанные транспортные средства.

Subaru – предоставит до 3 месяцев отсрочки платежей.

Toyota/Lexus – предоставит до 3 месяцев отсрочки платежей.

Фольксваген – компенсируют платежи на сумму до 750 долларов в течение шести месяцев клиентам на новые автомобили, которые потеряли работу из-за COVID-19. Кредитное подразделение компании также предлагает нулевые процентные кредиты на срок до 60 месяцев для подержанных автомобилей. Кроме того, Volkswagen Credit предлагает покупателям новых автомобилей возможность отсрочить платежи на срок до шести месяцев и предлагает нулевые проценты годовых кредитов на срок до 6 лет на некоторые модели.

И что-то мне подсказывает, что подобные меры поддержки, приведут к тому, что американский автомобильный рынок снова стабилизируется, и если не сказать больше, может даже и приведет к существенному росту и возможно займет снова 1 место!

А вы бы какой автомобиль выбрали?

Мне кажется оптимально взять что-нибудь на 7 лет под 0% годовых, к тому же гарантия на большинство автомобилей как минимум 5 лет, а на некоторые модели так вообще 20 лет и пробег под миллион километров!

А у нас очередное подорожание, ведь рубль стабильно умеет только падать😂😂😂

Первый отзыв от аборигена — Phuketian)

Ещё один, уже от гражданина Америки — k47r

P/S/S Но есть конечно и некоторые проблемы, о которых расскажу уже в следующем посте!

Сейчас по ТВ и в Интернете активно идёт реклама необычной акции от “Совкомбанка” – кредит под 0% годовых для держателей карты “Халва”. Рекламе хочется верить – всё-таки “продвигает” новое предложение не кто-нибудь, а популярный актёр и просто хороший человек Сергей Безруков. Но мы-то знаем – доверять без оглядки в наше время нельзя никому. Так что – давайте проверять “Совком” и его кредит под 0% на “подвохи”…

Переходим на страницу акции. Сейчас она выглядит вот так:

Надо отдать должное банкирам – “Совкомбанк” не льёт маркетинговую воду, а сразу переходит к делу.

Итак! Давайте посмотрим на

Условия акции:

Для тех, кто читает эту страницу со смартфона, продублируем текстом:

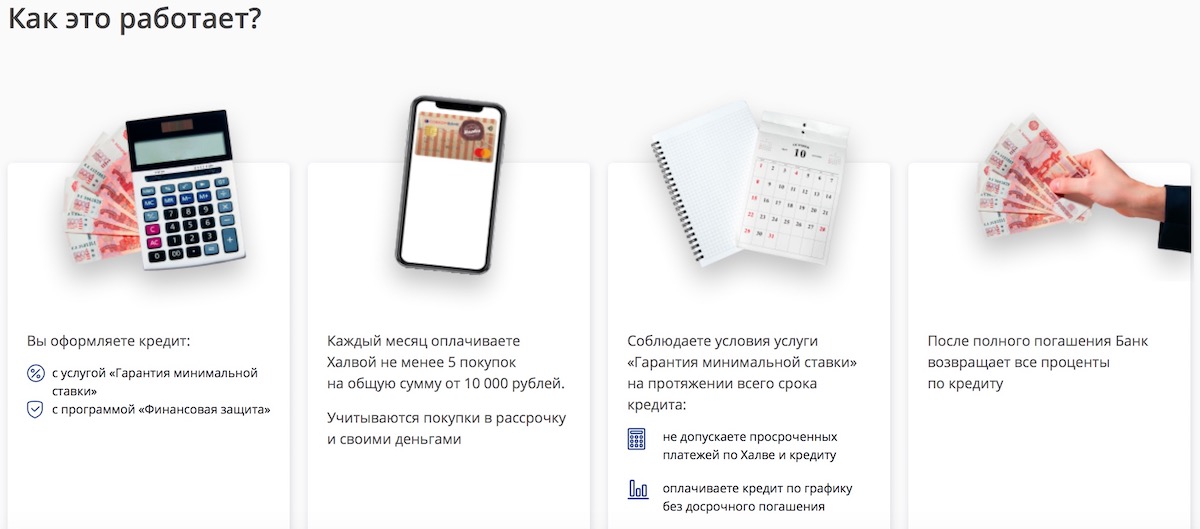

- Оформить кредит, а к нему подключить услуги “Гарантия минимальной ставки” и “Финансовая защита“;

- Оформить карту “Халва” и выполнять правило по начислению кэшбэка: каждый отчетный период совершать по ней более 5 покупок на общую сумму от 10 000 рублей.

- Не допускать просрочек – как по кредиту, так и по кредитному лимиту “Халвы”. Также нельзя досрочно гасить кредит.

Если все условия выполнены – после того, как займ будет погашен, “Совкомбанк” вернёт проценты про кредиту.

Пример расчета – сколько можно будет сэкономить

“Так в чём же подвох”?

Подвох №1 – услуги “Гарантия минимальной ставки” и “Финансовая защита”

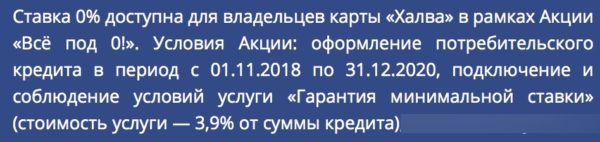

Услуга “Гарантия минимальной ставки платная – за неё придется отдать 3,9% от суммы кредита, как гласит поясняющий текст на одной из страниц “Совкомбанка”. Причем отдать их надо сразу, а отказаться от услуги нельзя – иначе вы сразу “вылетаете” из акции.

А что за “Финансовая защита”? За красивым названием скрывается… обычная банковская страховка! Она стоит от 6 до 15% от суммы кредита. Отказаться от неё тоже нельзя. Справедливости ради – наверное, и не стоит, т.к. страховка покроет кредит, если, не дай Бог, появятся проблемы с работой, здоровьем и т.п.

Но – из песни слов не выкинешь. За счет этих двух услуг кредит окажется дороже, чем в других банках, и платёж будет немного больше.

“Ну и что? Отказываться от страховки страшно, эти 3,9% – ладно, черт с ними. Да и всё равно же вернут проценты”

Конечно! Но только если не поддаться на этот и другие подвохи:

Подвох №2 – правило “5 х 10 000”

“Совкомбанк” потребует, чтобы вы оформили карту “Халва” и соблюдали её условия по кэшбэку:

- делали как минимум 5 покупок по карте “Халва”…

- …на общую сумму в 10 000 рублейза расчетный период. К пенсионерам требования мягче – 5 000 рублей.

Что здесь не так?

Ситуаций, в которых вы можете не потратить деньги так, как требует банк – сколько угодно. Уехали в деревню, заболели и лежите пластом дома / в больнице, отдыхаете за границей, в т.ч. в странах СНГ, где нет партнёров… Или так – сделали 4 покупки на сумму 9 999 рублей :). Не пожалеют, не простят:

Поняли, в чём подвох? Человек оформил кредит по акции и думает: “5 покупок на 10 тысяч надо сделать до 31-го”. А договор он заключил, например, 15-го. Если не знать про расчетный период, то в первый месяц у него всё будет нормально, а во второй – сразу “красная карточка”. И прощайте, проценты по кредиту!

Подвох №3 – Платить “от и до”

В рамках акции “Всё под 0!” “Совком” запрещает и просрочки, и досрочное погашение кредита.

С просрочкой понятно – не будет же банк и от процентов отказываться, и неплатежи терпеть :).

А вот запрет на досрочное погашение – это уже из разряда “маленьких хитростей”. Банк явно надеется, что заемщик рано или поздно где-то оступится и нарушит правила. И прощайте… ну, дальше вы знаете )).

Подвох №4 – Требования к клиенту

Еще один – правда, небольшой – подвох заключается в требованиях к клиенту от “Совкомбанка”:

- Возраст клиента – от 20 до 85 лет;

- Сумма кредита – на сайте почему-то указано от 200 000, но в поддержке мне рассказали, что 0% предложат и для гораздо более скромных сумм;

- Срок кредита – от 6 месяцев;

- Стаж – от 4 мес.

- Доход – от 12 000 рублей для Москвы и от 8 000 для регионов;

Полезный совет: шанс на одобрение кредит возрастает, если возраст потенциального заемщика – от 45 лет.

Документов много не понадобится: паспорт и ещё один документ, удостоверяющая личность (права, загранпаспорт и т.п.).

Как снизить ставку? Если принести справку 2-НДФЛ или справку по форме банка, ставку по кредиту – т.е. те проценты, которые вернут – снизят до минимума – будет не 17,9%, а 17,4%. Правда, тут тоже будет условие: в течение первых 25 дней нужно будет потратить по безналу как минимум 80% от суммы кредита. Ну, это-то мы сможем )).

Отзывы о кредите под 0% от “Совкомбанка”

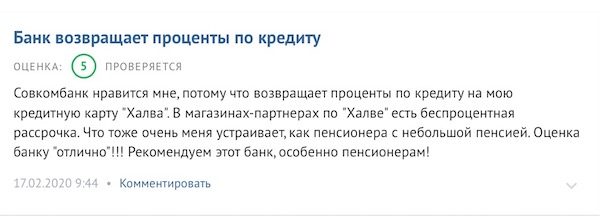

Что ж – проценты под кредиту и правда возвращают:

Правда, не всегда вовремя:

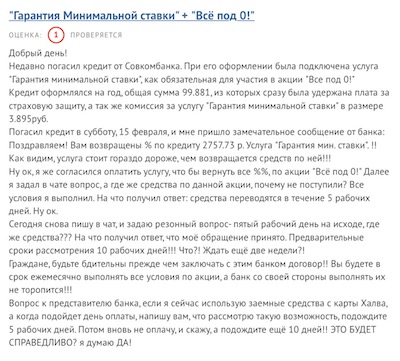

Один из отзывов о кредите под 0! от “Совкомбанка” неожиданно выявил ещё один, уже 5-й по счету подвох – навязывание платной кредитной карты:

Отзыв о кредите под 0% от “Совкомбанка”

Заключение

… Как говорится, “предупреждён – значит вооружён”. Теперь вы знаете всё о подвохах по кредиту под 0% от “Совкомбанка” и чётко представляете себе возможные риски.

Брать или не брать?

Есть 2 варианта:

А). Если не понравились условия – тогда поищите кредит получше через мастер подбора кредитов “Банки.Ру”. Спойлер: там вам подберут что-нибудь в районе 13-17 процентов и без кучи условий , как у “Совкомбанка”.

Б). Если условия устраивают, и деньги очень нужны – берите. Нет, правда -даже с учетом всех минусов ни один другой банк не предложит вам вернуть проценты по кредиту.

Статьи на тему:

Полезный совет: заявку и на кредит, и на “Халву” лучше оформить онлайн. Почему? Так вы сразу узнаете решение “Совкомбанка” по обоим продуктам – не надо будет идти в офис и терять уйму времени на ожидание.

Начинайте с “Халвы”, т.к. без неё никакого кредита под 0% не будет 100%:

Автор статьи

Читайте также: