Будет ли ипотечный кризис в россии

Обновлено: 25.04.2024

Включим машину времени и перенесемся в штаты, 2008 год. Рухнул рынок ипотечных облигаций. Триггером катастрофы назначили биржевой инструмент CDO.

Раскручивая цепочку, нужно вкратце рассказать, что CDO — это некий пакет ипотечных облигаций, от людей с разными рейтингами, уровнями доходов и т.д.

Обеспечение в случае банкротства одного из ипотечников, упакованных в наш CDO, было обеспечено недвижимостью. А недвижимость, как известно, всегда растет, поэтому банки не парились и выдавали ипотеки с условно низкими процентами кому попало.

Наряду с этим происходили следующие 3 процесса:

1) Большой приток мигрантов в страну , 90% из которых работали на птичьих правах и могли потерять работу в любой момент.

В таких условиях любой мексиканский мигрант, назовем его Хулио, в 70% случаев принимал решение взять квартиру в ипотеку, а не в аренду.

Думал он так потому, что даже если он потеряет работу и не будет денег, то он сможет рассчитаться с банком, продав недвижимость.

2) Вследствие наплыва мигрантов на протяжении 6 лет подряд, у низших слоев населения начала снижаться зарплата , т.к. мигранту можно платить меньше, а работать он будет больше, чтобы не вылететь из страны. Так что наши Хулио не только завоевывали рынок труда, но и демпинговали зарплаты обычных Джонов.

3) Активно работала система льготного кредитования от Fannie Mae и FreddieMac (это такие полугосударственные банки были в Штатах).

Они де факто не страховали риски по выданным ипотекам.

Итого мы имеем 3 основные причины, которые можно сформулировать примерно так: людей больше, зарплата меньше, ипотеку каждому! Прямо коммунизм в кредит.

Спичку поджог, скорее всего, один из Хулио или Джонов, который не смог продать свой дом или квартиру (в непрестижном районе) по той цене, которой бы ему хватило, чтобы разойтись с банком.

Но дело в том, что и банк не смог продать эту недвижимость по цене, чтобы просто выйти в 0, потому, что дома в этих районах и за бесплатно никому не были нужны. Т.е. банки начали терпеть убытки, и в итоге наш производный фининструмент CDO чуть не утащил ко дну вотчину первого чернокожего парня, который смог.

Так запустилась цепная реакция.

Назревала эта ситуация в Штатах с уменьшением реальных доходов у граждан примерно с 2000 го года. Т.е. США понадобилось 8 лет для того, чтобы мина взорвалась.

Переносимся в РФ в 2020 год. Какие удары после пандемии мы почувствовали на себе?

1) Нерабочие дни (все же мы понимаем, что если ты не бюджетник, то нет работы — нет зарплаты).

2) Льготная ставка по ипотеке (давалась не всем, и тем не менее очень много простых людей ей воспользовалось).

3) Разгоном инфляции и рост цен (на вообще все).

Что происходит в 2021-м в стране.

Темп роста цен на недвигу бьет все рекорды.

Риелторы счастливы, инвесторы счастливы , и ничего как бы не предвещает беды, т.к. в РФ существует механизм страхования вкладов, стабфонд и прочие государственные механизмы, чтобы не допустить ситуации штатов 2008 года.

Но как всегда есть одно «но» .

Если мы сейчас взглянем на рынок вторичной недвижимости, то мы увидим картину примерно такую.

Купленные в льготную ипотеку квартиры продают по оооочень дорогой цене (в сравнение даже с той, что брали).

И скидывают её не только инвесторы.

Дело в том, что порядка 40% людей, продающих вышеописанную недвижимость, покупали её в ипотеку на последние деньги. Многие брали кредит на первый взнос.

А как известно, любой кризис, который больше локальной потасовки, влечет за собой перераспределение ресурсов. Человеческих, в том числе.

Если сформулировать коротко, то люди с ипотеками, попавшие под сокращения или потерявшие по тем или иным причинам работу, устраиваются на работу с меньшей зарплатой (относительно инфляции и стоимости денег). Согласитесь, 50 т.р сейчас и 50 т.р 5-7 лет назад (особенно до 2014) — это совершенно разные деньги.

Из этого вытекает фактор снижения реальных доходов населения, который влечет за собой неспособность обслуживать свой долг.

Но! Россия же это страна возможностей! И любой гражданин (назовем его Иван) может совершенно спокойно пройти процедуру банкротства и не париться по поводу. Дело в том, что де факто процедура банкротства позволяет не париться только нашему Ивану. Для банка, выдавшего ипотеку, — это однозначный убыток. И банки вынуждены просить эти деньги у государства.

Госпожа Набиуллина с удовольствием печатает новые рубли и повышает ключевую ставку в расчете на то, что инфляцию удастся затормозить. Конечно, стоит отдать ей должное за то, что она все же предупреждала наше правительство о таком варианте развития событий. Но эффект пока оставляет желать лучшего.

Что по итогу мы имеем. В красном углу ринга Банкроты с упавшими доходами во главе с нашим простым парнем Иваном.

В синем углу ринга АСВ, стабфонд, Минфин и ЦБ.

В нашей стране также есть огромный ресурс в виде газа, нефти, ФНБ и Сбера с Яндексами.

И тут возникает вопрос — кто кого?

Очень не хочется, чтобы победил Иван.

Так и что с этим всем делать, спросите вы?

Отвечу просто — позаботиться о себе и своей компании. По статистике более образованные кадры больше зарабатывают . А компании, которые повышают квалификацию персонала, более привлекательны на рынке для квалифицированных кадров. А, как известно, «Кадры решают все!».

Выход один — быстро адаптироваться под постоянно изменяющиеся условия ведения бизнеса. Конечно, это невозможно с сотрудниками, получившими раз и навсегда диплом в вышке. Они должны постоянно обновлять свои знания и навыки, а кадровики и руководители — отслеживать их компетенции. То есть создать систему внутрикорпоративного обучения. Создавать ее самому — долго и дорого. Да и не за чем — на рынке уже все давно придумали, миллион предложений. Важно выбрать оптимальное по соотношению цена/качество.

Мы в «Клерке» создали такую систему. Сейчас она доступна в рамках корпоративной подписки на закрытую часть «Клерка» .

Мы изучили основные потребности бухгалтеров в их ежедневной работе. Продумали способы, как эту работу облегчить, структурировать. Разработали дополнительные сервисы.

В итоге, вот, что на целый год получит бухгалтерия в корпоративной подписке:

— программу обучения из 30 онлайн-курсов по точно подобранным темам. Никакой теории, воды или повторений азов. Только новые алгоритмы решения практических задач.

— вспомогательные материалы из 350 видео с вебинаров и лекций. Записывали лучших лекторов страны, когда они разбирали конкретные рабочие вопросы.

— персональный круглогодичный консультант на «Клерке». Бухгалтеры не останутся в растерянности со своими вопросами. Эксперты «Клерка» будут 24/7 с ними на связи весь год.

— моментальные компетентные разборы новых законов с практической инструкцией. Чего бы ни придумали законодатели, бухгалтер за минуту разберется с нашей подсказкой.

— больше 40 полезных инструментов для работы. Топчик — Проверка контрагентов и Мониторинг Росстата.

Оставляйте заявку в форме ниже , я лично расскажу вам про эту систему. Не стесняйтесь! Жду!

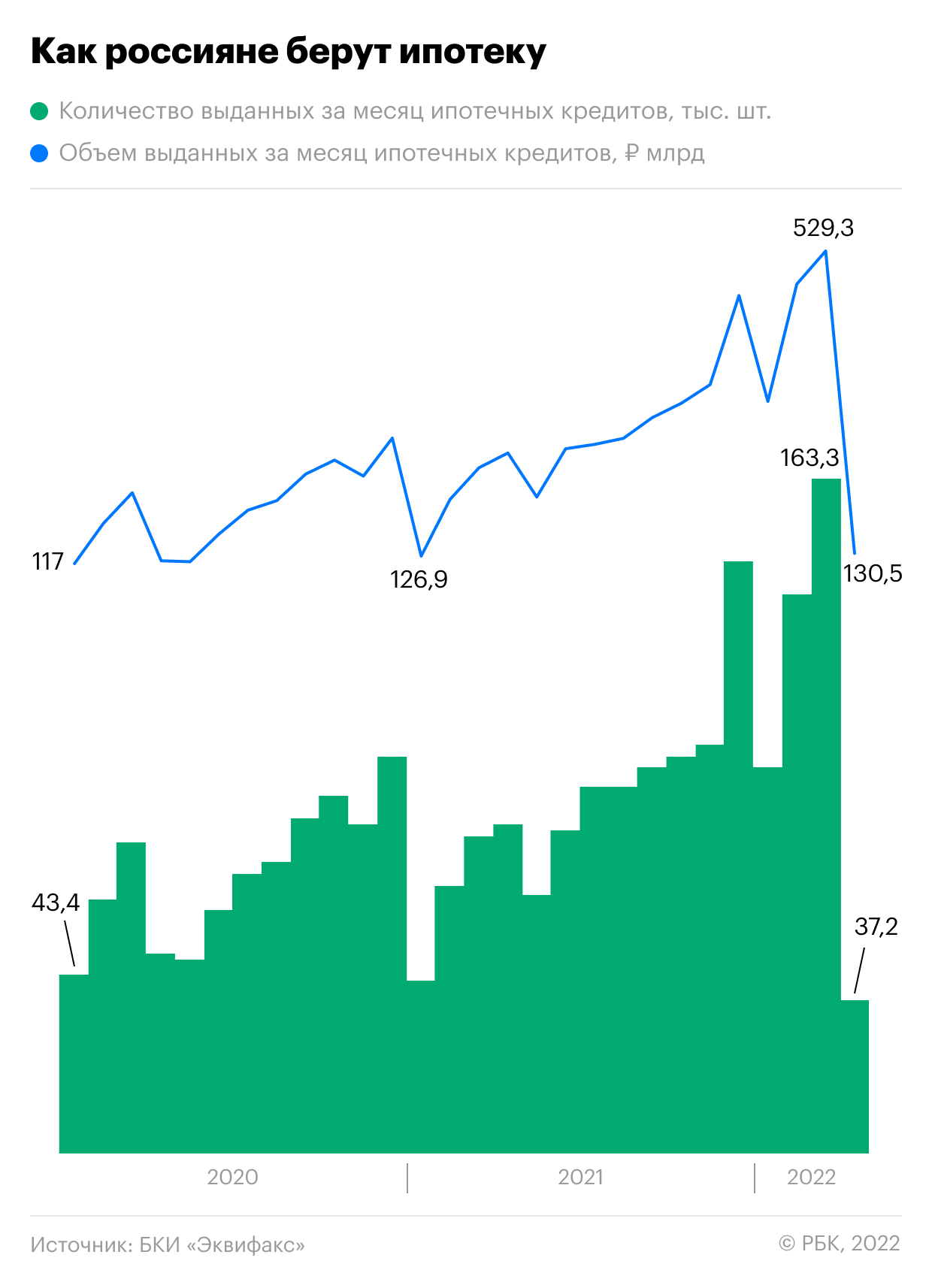

Спад в ипотеке на фоне спецоперации на Украине и роста рыночных ставок оказался мощнее, чем в пандемию, подсчитали в «Эквифаксе». Восстановление этого сегмента в мае еще не наметилось, говорят эксперты

В апреле 2022 года российские банки одобрили населению 37,2 тыс. ипотечных кредитов на 130,5 млрд руб., следует из статистики бюро кредитных историй «Эквифакс» (есть у РБК). По сравнению с мартом объем выданной ипотеки упал почти вчетверо, или на 75%: месяцем ранее банки оформили ипотечные ссуды на 529,3 млрд руб., несмотря на резкий рост ставок на рынке после начала военной операции России на Украине и введения западных санкций. В количественном выражении выдачи ипотеки в апреле тоже значительно упали — на 77% по сравнению с мартовскими показателями.

Согласно данным «Эквифакса», такого резкого сжатия в ипотеке не наблюдалось даже в начале пандемии два года назад, когда кредиторы не могли закрывать сделки из-за локдауна: в апреле 2020-го объем и количество предоставленных ссуд на жилье сократились на 43 и 36% соответственно. «Исторически падение максимальное», — комментирует гендиректор БКИ «Эквифакс» Олег Лагуткин.

Спад в ипотеке подтвердили в Национальном бюро кредитных историй. «Выдача ипотеки в апреле по сравнению с мартом сократилась на 60,7%, а по сравнению с «досанкционным» февралем — на 62,7%», — отмечает директор по маркетингу НБКИ Алексей Волков. В Объединенном кредитном бюро не ответили на запрос РБК.

Резкое охлаждение банковской розницы в России наметилось еще в марте — на фоне роста ставок банки сократили выдачи необеспеченных ссуд и автокредитов, но объемы одобренной ипотеки были выше февральских значений. Спад в ипотеке оказался отложенным из-за инертности кредитных процессов в этом сегменте, поясняет Волков: «От момента подачи заявки на кредит и получения одобрения до его выдачи может пройти от нескольких недель до нескольких месяцев. Поэтому, очевидно, в марте выдавались те ипотечные кредиты, которые были одобрены еще в предыдущие месяцы».

В начале кризиса некоторые заемщики могли активнее брать ипотеку в ожидании роста цен на жилье, считает директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина. К апрелю, по ее словам, ажиотажный спрос уже был исчерпан.

Какие секреты Google и Apple прячут в отчетности

Осторожные инновации: почему Google избегает революционных разработок

Почему инвесторы бегут из крипты: две причины и одна теория заговора

Не открывайте бизнес с друзьями. Почему это суждение бывает ошибочно

Какие активы выиграют и проиграют от укрепления рубля

Кто и как сегодня заключает контракты с блогерами

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Будьте как мы: зачем Сoca-Cola сменила название в Китае на Ke Kou Ke Le

«Количество обращений граждан за ипотечными кредитами в апреле 2022 года существенно сократилось: на 40,8% по сравнению с мартом, на 58,9% по сравнению с февралем», — подтверждает Волков. Он также указывает на ужесточение риск-политики банков, что привело к росту отказов по кредитным заявкам.

Кроме того, на выдачи ипотеки в полной мере начал влиять фактор повышенных ставок, говорят опрошенные РБК эксперты. «Ипотечный кредит оформляется на длительный срок, и заемщики стараются минимизировать свои расходы на обслуживание и отказываются от ипотечного кредита в условиях возросших ставок», — отмечает Лагуткин.

28 февраля Банк России для поддержания финансовой стабильности в условиях военной операции и санкций поднял ключевую ставку с 9,5 до 20%. В марте он сохранил показатель на рекордно высоком уровне и приступил к смягчению денежно-кредитной политики в апреле — за два раунда регулятор снизил ставку на 6 процентных пунктов, до текущих 14%. По данным Frank RG, в марте средняя ставка по рыночным ипотечным программам для покупки готового жилья и в новостройках в топ-20 банков превышала 20%, в апреле показатель снизился, но незначительно — на последней неделе месяца ставки в разных банках находились в диапазоне 15,7–17,4%.

Как банки пережили обвал на рынке ипотеки

В большинстве крупных ипотечных банков не ответили на вопрос РБК, фиксировали ли они сокращение выдач ипотеки в апреле. По оценкам банка «Зенит», в апреле объем одобренных ссуд на жилье оказался всего лишь на 10% меньше мартовских значений. В Промсвязьбанке сообщили, что «кредитная активность ипотечных заемщиков» снизилась, не назвав точных цифр. Продажи ипотеки на рынке в апреле «сократились почти втрое в связи с рекордно высоким уровнем ставок, который стал снижаться только в конце месяца», сказал представитель ВТБ, не раскрыв данных по банку. «Кроме того, часть сделок по покупке-продаже недвижимости на вторичном рынке была заморожена в связи с осторожной позицией продавцов квартир в нынешних условиях», — добавил он. В МКБ, Совкомбанке и Абсолют Банке указали, что по сравнению с мартом не наблюдали спада продаж.

Однако участники рынка признают, что результат апреля во многом обеспечила льготная ипотека. Представитель Сбербанка сказал РБК, что 65% ипотечных ссуд, выданных в апреле, приходилось на льготные программы. До кризиса, в феврале, показатель был на уровне 25,9%, а к началу мая превысил 70%, уточнил он.

В МКБ доля льготной ипотеки в выдачах достигла 90% против прежних 30%, в Промсвязьбанке уровень участия госпрограмм оценили в 50%, в Абсолют Банке субсидированная ипотека занимает порядка 80% выдач.

Льготная программа под 6,5% годовых сформировала ажиотажный спрос на ипотеку. В Сбербанке уже заявили о локальном перегреве рынка недвижимости и росте цен на жилье. Спросили у экспертов, есть ли риски появления ипотечного пузыря и что будет с ценами

Ситуация с ипотечными кредитами создала ажиотажный спрос на жилье. В Сбербанке отметили локальный перегрев на рынка недвижимости и рост цен из-за льготной ипотеки.

Некоторые эксперты высказывают опасения появления ипотечного пузыря. Ранее об подобных рисках заявляли в Минфине. Однако в Минстрое причин для появления пузыря на ипотечном рынке не видят.

«РБК-Недвижимость» выяснила у экспертов, может ли на ипотечном рынке образоваться пузырь из-за льготной ипотеки и какие риски таит в себе рекордный рост.

Ипотечный пузырь

Ипотечным пузырем называется ситуация, при которой заемщики не могут вернуть кредит и не способны компенсировать расходы банка по нему своим залоговым объектом недвижимости или другим имуществом. Чем большее число заемщиков не могут вернуть долг, тем больших размеров достигает такой пузырь и тем значительнее негативные последствия от его «взрыва». Самым крупным ипотечным пузырем стал кризис, разразившийся в 2008 году в США. В стране произошел обвал рынка жилья из-за повсеместного увеличения просрочек или невыплат по займам. Американский кризис впоследствии спровоцировал глобальный финансовый кризис.

«Пока говорить об ипотечном пузыре не приходится»

Анатолий Аксаков, глава комитета Госдумы по финансовому рынку:

— Сейчас довольно быстрыми темпами растет объем выданных ипотечных кредитов и по их количеству, и по сумме. Некоторые эксперты выражают обеспокоенность, что это может привести к ипотечному пузырю. Но, с моей точки зрения, о пузыре говорить пока не приходится. Во-первых, доля ипотечных кредитов к ВВП у нас очень низкая по сравнению с ведущими странами мира и даже развивающимися экономиками. В США, например, она превышает 60%, а в России — не больше 10%. Соответственно, рынку есть куда расти. Во-вторых, банки очень аккуратно выдают ипотечные кредиты, тщательно анализируя платежеспособность заемщиков. Кроме того, требуется первоначальный взнос до 20%.

Таким образом, банки страхуют себя от возможных дефолтов в случае неплатежеспособности заемщика. Люди тоже взвешенно подходят к получению ипотечных кредитов. Они понимают, что если не будут платить по ипотеке, то потеряют и выплаченные деньги, и купленное жилье. Ситуация на рынке с просрочкой это подтверждает. Она составляет меньше 1,5%, что в разы ниже, чем в потребкредитовании. Поэтому пока говорить об ипотечном пузыре не приходится.

Сейчас на рынке жилья наблюдается всплеск спроса, который связан с ипотекой под 6,5% и с просадкой во время пандемии (отложенный спрос). Это дает возможность строительным организациям повышать стоимость. Здесь таится риск. Но повышение цен не будет критичным, поскольку спрос ограничен. Ипотечные кредиты — небольшая доля потенциального спроса на жилье, подавляющее число наших граждан не может взять ипотечный кредит. Поэтому нам нужно подумать о более активном строительстве арендного жилья с госучастием, чтобы решить жилищную проблему.

«О пузыре на рынке ипотеки речи не идет»

Ольга Ульянова, вице-президент — старший кредитный эксперт агентства Moody’s:

— О пузыре на рынке ипотеки речи не идет, ведь ипотечный портфель банков пока находится на уровне около 7% от объема российского ВВП. Тогда как, например, в странах Восточной Европы этот показатель превышает 20% ВВП. Банки по-прежнему предъявляют достаточно высокие требования к заемщикам, которые позволяют им отсекать неплатежеспособных клиентов. Так, по нашим оценкам, кредиты с первоначальным взносом менее 20% от стоимости недвижимости не превышают трети всех выдач, а минимальный первоначальный взнос чаще всего устанавливается банками на уровне 15% от стоимости жилья.

Льготные кредиты под 6,5%, которые пользуются сейчас популярностью, также предполагают требования по минимальному первоначальному взносу. Признаки ипотечного пузыря — это массовая неспособность заемщиков обслуживать ипотеку, сейчас же просрочка 90 дней и более — менее 2% от портфеля.

«Многое будет зависеть от второй волны пандемии»

Алексей Коренев, аналитик ГК «Финам»:

— Объемы ипотечного кредитования сейчас взлетели, и решающую роль в этом сыграла ипотека под 6,5%. Темп роста, который мы сейчас видим, обусловлен ограниченностью по времени льготной ипотеки. Люди стараются успеть оформить ипотеку до 1 ноября, пока это дешево. Тем более что ставки дальше понижаться, скорее всего, не будут. ЦБ в текущих условиях исчерпал маневр для понижения ключевой ставки, поскольку инфляция растет. Поэтому регулятор на заседании 18 сентября с большой долей вероятности сохранит ставку.

При этом растет число рискованных заемщиков, что отмечают все банки. Этот рост не критичный, но он есть. Часть заемщиков с низкой платежеспособностью ипотечные кредиты все же получают: кто-то использует маткапитал в качестве первого взноса, кто-то умудряется взять потребкредит и его внести как первоначальный взнос. Некоторые эксперты уже предрекают рост просроченной задолженности по ипотеке, что вообще нонсенс для рынка. Ипотечные кредиты всегда были самыми надежными. Но говорить о том, что на рынке надулся ипотечный пузырь, пока преждевременно. Объемы плохих выданных займов далеки от ситуации, которая может создать угрозу всей банковской системе, как было в США. Но отдельные небольшие банки могут испытать проблемы.

ЦБ держит ситуацию под контролем, гибко меняя требования по резервированию средств и по кредитам, и по просроченной задолженности. Поэтому, на мой взгляд, ситуация пока не вызывает опасений. Но многое зависит от того, наступит ли вторая волна пандемии, будет ли введен полный локдаун, как прошедшей весной. Это может привести к дополнительному росту безработицы и падению доходов. Тогда могут возникнуть трудности по обслуживанию ипотечных кредитов.

В апреле 2022-го в России зафиксировали наименьший за последний год показатель, обозначающий долю выданных кредитов по отношению к количеству одобренных заявок на кредиты. О том, что россияне стали чаще отказываться от одобренной ипотеки, говорится в исследовании бюро кредитных историй «Эквифакс», сообщает ТАСС.

Показатель, который демонстрирует, насколько часто одобренная заявка на кредит конвертируется в выданный договор, называется take-rate. В четвертом месяце 2022 года он достиг 13 процентов от одобренных заявок. В апреле 2021-го значение находилось на уровне 28 процентов.

Как на базаре. Москвичи начали продавать свои квартиры со скидками. Прекратится ли от этого рост цен на жилье?

При этом уровень одобрения кредита на жилье достиг 61 процента от всех заявок. В апреле 2021-го показатель был на уровне 72 процентов. «Уровень одобрения пришел к новому уровню удержания и в ближайшие месяцы, скорее всего, будет находиться в районе 60 процентов. Уровень take-rate упал по сравнению, например, с прошлым годом вдвое, что связано с непривлекательными условиями кредитования, в первую очередь уровнем процентной ставки», — объяснил генеральный директор бюро Олег Лагуткин.

Ранее специалисты «Эквифакс» выяснили, что в апреле 2022 года в России на 75 процентов сократился объем выдачи кредитов на жилье. В четвертом месяце текущего года банки одобрили 37,2 тысячи ипотечных кредитов на общую сумму в 130,5 миллиарда рублей.

Ипотечный рынок в России требует пристального внимания Центрального банка, так как резкий рост ипотечного портфеля и цен на недвижимость может привести к образованию пузыря. Об этом говорится в заключении Счетной палаты (СП) на отчет об исполнении федерального бюджета за 2020 год.

«Необходимо отметить, что ипотечный рынок требует пристального внимания со стороны регулятора, так как резкий рост ипотечного портфеля и рост цен на недвижимость может сформировать финансовый пузырь, который может серьезно ударить по стабильности финансового сектора и доходам населения», — говорится в материалах.

В СП напомнили, что по итогам прошлого года ипотечный портфель вырос на 21%, превысив результат 2019-го, и на 1 января 2021-го составил 9,5 трлн руб. За весь прошлый год было предоставлено 1,713 млн ипотечных кредитов на общую сумму 4,3 трлн руб, что больше показателей 2019-го как в количественном выражении — на 35%, так и в денежном — на 51%.

Счетная палата отмечает, что повышенный спрос на ипотеку привел к росту цен на недвижимость в 2020 году: на первичном рынке — на 12%, на вторичном — на 9,5%.

О рекордном росте цен на жилье с начала пандемии коронавируса в сентябре говорила глава Банка России Эльвира Набиуллина. Квадратный метр подорожал на 39%, а до этого за семь лет, с 2013 по 2019 год, цены выросли только на 33%, отметила она. «Конечно, когда рост цен на жилье идет, какая бы ставка по ипотеке ни была, людям нужно взять большую стоимость кредита», — говорила Набиуллина. Глава регулятора призывала постепенно сворачивать антикризисные меры на ипотечном рынке, чтобы избежать пузырей.

Летом правительство продлило программы «Льготная ипотека» и «Семейная ипотека» на один год. Теперь купить жилье в новостройке по льготной ипотеке можно по ставке до 7% годовых, сумма кредита для всех регионов ограничена 3 млн руб. Первоначальный взнос должен составлять не менее 15% от общей стоимости жилья.

Как участнику госзакупок отстоять свои права в период перемен: 5 советов

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Какой рубль выгоден государству — сильный или слабый?

Какие активы выиграют и проиграют от укрепления рубля

Кто и как сегодня заключает контракты с блогерами

Как не оставить наследников ни с чем при переезде и релокации бизнеса

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Потолок выше 700 тыс. руб. в месяц: cколько получают No-code разработчики

«Семейную ипотеку» теперь могут взять семьи с одним ребенком, если тот родился в период с 1 января 2018 по 31 декабря 2022 года. Максимальная сумма кредита в Москве, Санкт-Петербурге, Московской и Ленинградской областях — 12 млн руб., в других регионах — 6 млн руб. Минимальный первоначальный взнос — 15%.

Автор статьи

Читайте также:

- Можно ли купить земельный участок по военной ипотеке

- Агентство по реструктуризации ипотечных жилищных кредитов

- Что такое исполнительное производство судебных приставов по кредиту

- Через сколько дней продавец должен освободить квартиру покупателю при ипотеке

- Можно ли оформить кредит онлайн и получить средства на банковскую карту в казахстане