Что будет с ипотеками в 2022 в связи с войной

Обновлено: 26.07.2024

Россияне все чаще говорят о возможности проведения мобилизации в связи с известной обстановкой на Украине. Власти говорят о том, что такого не будет. В настоящее время в спецоперации участвуют только профессиональные военные, которые заключили контракт. Между тем, военные эксперты не исключают возможность проведения и внеплановой мобилизации, сообщает Vbanke.info.

Рамзан Кадыров о мобилизации в России

По мнению Рамзана Кадырова Россия сегодня воюет не с Украиной, а с НАТО. По его словам, НАТО – это сатанизм в чистом виде. Чего только стоят выходки по уничтожению и ликвидации памятников ВОВ.

В свою очередь, Кадыров рассказала о том, что российская армия давно бы покончила с киевским режимом, если бы верховный главнокомандующий В.В. Путин не дал приказ, максимально сохранить инфраструктуру населенных пунктов, население и военнослужащих ВСУ.

Кроме этого, Кадыров заявил о том, что спецоперация идет по плану. Российские военные выполняют заранее разработанный проект на все 100%. Он признал, что поначалу они совершали ошибки, но теперь, допустить их возникновения никто не может.

Глава Чеченской республики также рассказал о возможности проведения мобилизации в России. По его словам, этого пока не будет. С задачами вполне справляются профессиональные военнослужащие.

Но, заявки от добровольцев поступают практически каждый день. На сегодняшний день около 200 россиян, изъявивших желание попасть на Украину, принимают активное участие в спецоперации.

Россиянам рассказали, кто точно не попадет на войну в случае мобилизации

Власти рассказали, при каких условиях в России объявят мобилизацию. Это случится, если произойдет:

- вторжение иностранного государства на территорию РФ;

- бомбардировка авиационными силами портов и берегов РФ;

- блокировка вышеуказанных объектов;

- угроза целостности государственных границ.

В настоящее время, если власти объявят о мобилизации, то под нее попадут только резервисты первого типа. Это люди, которые отслужили в армии, находящие в данный момент в увольнении.

В свою очередь, эксперты называют категории граждан, которые точно не попадут на фронт. Это лица, которые достигли возраста 65 лет, а также граждане, имеющие инвалидность или «белые военный билет».

Остальные, в случае получения повестки, обязаны явиться в назначенное время в военный комиссариат.

Эксперты оценили возможность проведения мобилизации в России в ближайшее время

Много ли добровольцев в России хотят поехать на Украину в мае 2022 года – как подать заявку и будет ли мобилизация в стране →

Депутат Госдумы, лидер партии «Родина» Алексей Журавлев убеждает россиян в том, что бояться мобилизации не нужно. В случае проведения такого действия, призванные новобранцы не будут участвовать в специальной операции. Скорее всего, их задействуют для контроля над освобожденными территориями ДНР и ЛНР.

На фоне обстрелов территорий РФ со стороны украинских военнослужащих, власти РФ могут провести мобилизацию. Все дело в том, что по закону, Правительство РФ объявляет о вызове резервистов в случае нарушения целостности границ РФ другим государством и в условиях нагнетающей угрозы.

В свою очередь, военный эксперт Михаил Тимошенко говорит, что предпосылок для проведения мобилизации нет.

На самом деле, мобилизация, по его словам, считается процедурой военного времени. Сейчас Россия не ведет ни кем войны, поэтому риск проведения мобилизации минимальный.

До какого возраста проводят мобилизацию

В Киеве продлевают военное положение

На Украине военное положение введено по 24 мая 2022 года. Пока официальные власти Киева не говорят о его продлении, но предпосылки есть.

Сам президент Украины Владимир Зеленский говорит о том, что власти планируют вернуть обратно освобожденные российскими военнослужащими, совместно с ДНР и ЛНР территорий. В частности, он заявил о том, что ВСУ отстоит Мариуполь, а уже в следующем году Украина проведет там Евровидение.

Напомним, что военное положение на Украине введено 24 февраля, сразу после того, как Россия начала специальную операцию по освобождению территорий Донбасса от геноцида.

С просьбой об оказании военной помощи обратился к Президенту РФ В.В. Путину глава ДНР Дмитрий Пушилин. Чуть ранее российский лидер признал независимость ДНР и ЛНР, чего пока не сделала ни одна страна в мире.

Надо отметить, что жителей Донбасса на протяжении восьми лет обстреливали ВСУ. В.В. Путин направил войска РФ на защиту ДНР и ЛНР. Уже около трех месяцев идет специальная операция. Она будет завершена только после достижения всех поставленных целей, главными из которых являются демилитаризация и денацификация Украины.

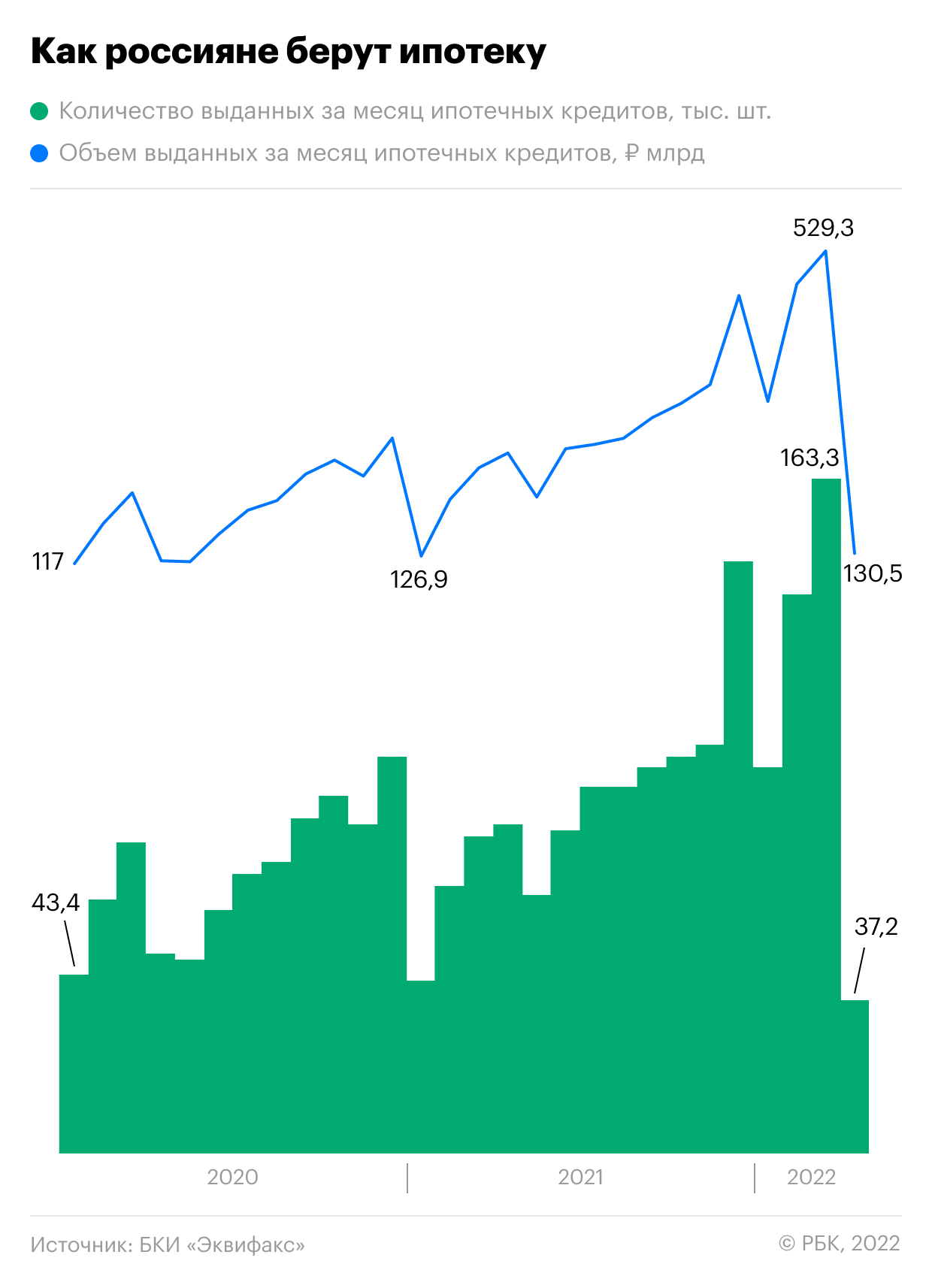

Спад в ипотеке на фоне спецоперации на Украине и роста рыночных ставок оказался мощнее, чем в пандемию, подсчитали в «Эквифаксе». Восстановление этого сегмента в мае еще не наметилось, говорят эксперты

В апреле 2022 года российские банки одобрили населению 37,2 тыс. ипотечных кредитов на 130,5 млрд руб., следует из статистики бюро кредитных историй «Эквифакс» (есть у РБК). По сравнению с мартом объем выданной ипотеки упал почти вчетверо, или на 75%: месяцем ранее банки оформили ипотечные ссуды на 529,3 млрд руб., несмотря на резкий рост ставок на рынке после начала военной операции России на Украине и введения западных санкций. В количественном выражении выдачи ипотеки в апреле тоже значительно упали — на 77% по сравнению с мартовскими показателями.

Согласно данным «Эквифакса», такого резкого сжатия в ипотеке не наблюдалось даже в начале пандемии два года назад, когда кредиторы не могли закрывать сделки из-за локдауна: в апреле 2020-го объем и количество предоставленных ссуд на жилье сократились на 43 и 36% соответственно. «Исторически падение максимальное», — комментирует гендиректор БКИ «Эквифакс» Олег Лагуткин.

Спад в ипотеке подтвердили в Национальном бюро кредитных историй. «Выдача ипотеки в апреле по сравнению с мартом сократилась на 60,7%, а по сравнению с «досанкционным» февралем — на 62,7%», — отмечает директор по маркетингу НБКИ Алексей Волков. В Объединенном кредитном бюро не ответили на запрос РБК.

Резкое охлаждение банковской розницы в России наметилось еще в марте — на фоне роста ставок банки сократили выдачи необеспеченных ссуд и автокредитов, но объемы одобренной ипотеки были выше февральских значений. Спад в ипотеке оказался отложенным из-за инертности кредитных процессов в этом сегменте, поясняет Волков: «От момента подачи заявки на кредит и получения одобрения до его выдачи может пройти от нескольких недель до нескольких месяцев. Поэтому, очевидно, в марте выдавались те ипотечные кредиты, которые были одобрены еще в предыдущие месяцы».

В начале кризиса некоторые заемщики могли активнее брать ипотеку в ожидании роста цен на жилье, считает директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина. К апрелю, по ее словам, ажиотажный спрос уже был исчерпан.

Что делать с ETF: мнения аналитиков

Сотрудник переехал за границу: 4 варианта, как оформить работу

МТС неожиданно решила выплатить дивиденды. Что это значит

На Мосбиржу вернулись БПИФы на иностранные бумаги. Что делать инвестору

В России — новые правила гособоронзаказа. Кому стало невыгодно работать

Услуги консалтинга востребованы как никогда: чего хотят компании

Локдауны в Китае грозят новым логистическим кризисом. Чего ждать

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

«Количество обращений граждан за ипотечными кредитами в апреле 2022 года существенно сократилось: на 40,8% по сравнению с мартом, на 58,9% по сравнению с февралем», — подтверждает Волков. Он также указывает на ужесточение риск-политики банков, что привело к росту отказов по кредитным заявкам.

Кроме того, на выдачи ипотеки в полной мере начал влиять фактор повышенных ставок, говорят опрошенные РБК эксперты. «Ипотечный кредит оформляется на длительный срок, и заемщики стараются минимизировать свои расходы на обслуживание и отказываются от ипотечного кредита в условиях возросших ставок», — отмечает Лагуткин.

28 февраля Банк России для поддержания финансовой стабильности в условиях военной операции и санкций поднял ключевую ставку с 9,5 до 20%. В марте он сохранил показатель на рекордно высоком уровне и приступил к смягчению денежно-кредитной политики в апреле — за два раунда регулятор снизил ставку на 6 процентных пунктов, до текущих 14%. По данным Frank RG, в марте средняя ставка по рыночным ипотечным программам для покупки готового жилья и в новостройках в топ-20 банков превышала 20%, в апреле показатель снизился, но незначительно — на последней неделе месяца ставки в разных банках находились в диапазоне 15,7–17,4%.

Как банки пережили обвал на рынке ипотеки

В большинстве крупных ипотечных банков не ответили на вопрос РБК, фиксировали ли они сокращение выдач ипотеки в апреле. По оценкам банка «Зенит», в апреле объем одобренных ссуд на жилье оказался всего лишь на 10% меньше мартовских значений. В Промсвязьбанке сообщили, что «кредитная активность ипотечных заемщиков» снизилась, не назвав точных цифр. Продажи ипотеки на рынке в апреле «сократились почти втрое в связи с рекордно высоким уровнем ставок, который стал снижаться только в конце месяца», сказал представитель ВТБ, не раскрыв данных по банку. «Кроме того, часть сделок по покупке-продаже недвижимости на вторичном рынке была заморожена в связи с осторожной позицией продавцов квартир в нынешних условиях», — добавил он. В МКБ, Совкомбанке и Абсолют Банке указали, что по сравнению с мартом не наблюдали спада продаж.

Однако участники рынка признают, что результат апреля во многом обеспечила льготная ипотека. Представитель Сбербанка сказал РБК, что 65% ипотечных ссуд, выданных в апреле, приходилось на льготные программы. До кризиса, в феврале, показатель был на уровне 25,9%, а к началу мая превысил 70%, уточнил он.

В МКБ доля льготной ипотеки в выдачах достигла 90% против прежних 30%, в Промсвязьбанке уровень участия госпрограмм оценили в 50%, в Абсолют Банке субсидированная ипотека занимает порядка 80% выдач.

Многие российские банки уже начали повышать ставки по ипотеке, не дожидаясь повышения ключевой ставки. Некоторые кредитные организации повышают стоимость жилищных кредитов до заградительного уровня, другие и вовсе прекратили их одобрять, утверждают ипотечные брокеры и риелторы. Рассказываем, что происходит сегодня на рынке жилищного кредитования.

Банки останавливают выдачу и поднимают ставки

Банки перешли к более осторожной политике выдачи ипотечных кредитов, некоторые делают дополнительные соглашения о так называемой плавающей ставке, а кто-то уже начал повышение, утверждают ипотечные брокеры.

Большинство российских банков подняли ставки по ипотеке в среднем на 2–3 п.п., не дожидаясь повышения ключевой ставки, в некоторых банках, подпавших под блокирующие санкции, ставки выросли до 20%, рассказала «РБК-Недвижимости» основатель компании МФЦУ (оказывает услуги в сфере регистрации недвижимости и кредитования) Ольга Благовещенская. По ее словам, игроки, которые подняли ставки на 5–7 п.п., тем самым установили ограничения на прием заявок. Некоторые банки установили ставки в 16–19% годовых, среди них Банк Жилищного Финансирования. По словам ипотечного брокера, с понедельника, 28 февраля, ставки также повышает банк «Уралсиб», где кредит на строящееся жилье можно будет взять по ставке от 17,9%, а на готовое — от 17,7% годовых. В банке МТС ставки будут также повышены с 28 февраля и составят от 16,3%, уточнила Благовещенская. В Азиатско-Тихоокеанском банке ипотечная ставка теперь от 14%, продолжает брокер.

Информацию ипотечных брокеров о повышении ставок в банках также подтверждают в риелторской компании «Метриум» (участник партнерской сети CBRE). В компании отмечают увеличение ставок по ипотеке и ограничение срока действия решений у ряда коммерческих банков (например, у банка «ФК Открытие» — до 31 марта). Некоторые банки принимают заявки, но не выносят по ним решения, говорит директор департамента банковского кредитования компании «Метриум» Дмитрий Веселков. «Остальные участники рынка (в том числе и госбанки) пока заняли выжидательную позицию. Возможно, кредитные организации таким образом готовятся к грядущему внеочередному повышению ключевой ставки ЦБ до 17%», — говорит эксперт.

Крупные банки пока сдерживают повышение ставок, но это вопрос недолгого времени, считает владелец инвестиционного агентства Light Side Всеволод Джавад-Заде. «Предположительно со следующей недели рынок и банки продемонстрируют новые экономические реалии, а ипотечники, которые только начинают процесс одобрения, столкнутся со ставками в диапазоне 11–14%. Из-за падения рубля многие застройщики проведут перерасчет стоимости продаваемых объектов, естественно, не в пользу потребителя», — отметил Джавад-Заде.

«Совкомбанк принял решение о приостановке выдачи ипотечных кредитов в связи с существенной неопределенностью на российском рынке. Банк временно не будет выдавать ипотечные кредиты на приобретение недвижимости на первичном и вторичном рынках, а также на покупку коммерческой недвижимости. Программы рефинансирования ипотечных кредитов также приостанавливаются. После стабилизации ситуации выдача ипотечных кредитов по этим программам будет возобновлена. Для заемщиков, уже оформивших ипотечный кредит в Совкомбанке, условия по ипотечным кредитным договорам, в том числе процентная ставка, не меняются», — пояснили в пресс-службе кредитной организации.

Ипотеку одобряют все реже

За последние несколько суток мало кто реально получил одобрение ипотечного кредита, единогласно утверждают брокеры. «Те клиенты, кто получил одобрение ранее, подписывают договор кредитования на старых условиях. Но некоторые банки просят оформить сделку здесь и сейчас. Никто из банков точно не знают, чего ждать завтра, смогут ли они предложить условия, на которых одобрили кредит ранее. Другие банки одобряют кредиты на новых условиях с новыми ставками. При этом банк дает клиенту на принятие решения всего месяц, хотя раньше положительное решение банка и условия по кредитованию сохранялось на три месяца. Конечно, события скажутся на спросе на недвижимость. А это естественном образом скажется на стоимости квадратных метров. Поэтому многие клиенты замерли в ожидании падения цен на недвижимость», — отметила Куликова из «Инфулла».

Кроме того, по словам Дмитрия Веселкова, наблюдается значительное увеличение количества отказов от «Сбера», что ранее было нехарактерно для крупнейшего российского банка. Вероятно, причина этого — в заградительных барьерах со стороны кредитной организации, предполагает эксперт.

Те, кому уже одобрен кредит, тоже находятся в зоне риска и могут быть неприятно удивлены новыми условиями, считает глава Light Side. «Сроки реагирования банков сильно растянулись. По действующим клиентам выбиваем у банков назначение дат для проведения сделок, прослеживаются ограничения на снятие денежных средств для подготовки сделок, где необходимы наличные», — пояснил эксперт.

«Ипотека — долгосрочный продукт, а в текущих условиях повышенной неопределенности банкам крайне сложно спрогнозировать уровень ставок в системе даже в краткосрочной перспективе. К тому же на фоне возросших геополитических рисков и обесценения рубля банкам может потребоваться более заметное повышение ставок по вкладам для обеспечения их стабильности и роста. Это, в свою очередь, может отрицательно сказаться на процентной марже и прибыльности банков», — отмечает управляющий директор рейтингового агентства НКР Михаил Доронкин.

«Заградительные» ставки

Ставки на уровне выше 12–13% руководитель аналитического центра «Индикаторы рынка недвижимости» (ИРН.РУ) Олег Репченко называет заградительными. Это подтверждают и расчеты аналитиков. В ЦИАН обращали внимание, что доступность ипотеки существенно снизилась по всем городам-миллионникам еще до начала роста ставок по базовым программам — причиной стал рост цен на новостройки. При ставке 12% рост среднего ипотечного платежа по всем миллионникам относительно начала 2022 года составит 55% — с 36,3 тыс. до 56,3 тыс. руб., подсчитали в ЦИАН. При ставке 14% — 75%, до 63,6 тыс. руб. Уже при ставке 12% уровень ежемесячного платежа для семьи, живущей на две средние для своего города зарплаты, станет заградительным в Москве (81% ежемесячного дохода), Казани (70%) и Санкт-Петербурге (68%). При ставке по кредиту в размере 14% условной московской семье, живущей на две средние зарплаты, придется отдавать на погашение ипотеки 91% дохода. Аналогичные показатели для Казани и Санкт-Петербурга составят 79% и 77% соответственно. Таким образом, ставки выше уровня 14% делает невозможным одобрение кредита практически для всех заемщиков, а если даже и позволит кому-то тянуть такое ипотечное бремя, то его экономическая целесообразность остается сомнительной.

«Даже повышение ключевой ставки до 9,5% плюс маржа банка в 2–3 п.п. уже делает ипотеку малодоступной. Ипотека какое-то время будет стагнировать или даже приостановится, чтобы банки смогли разобраться с новой реальностью», — считает Олег Репченко. Если такая ситуация на рынке жилья продолжится долгое время, то, скорее всего, повторится сценарий 2014 года, а цены на жилье в Москве упадут на 10–15% уже к концу года, прогнозирует эксперт. «В первую очередь снизятся цены на новостройки. Возможно, номинальные цены на новые квартиры не снизятся — застройщики будут предлагать скидки или субсидирование по доступным покупателям ставкам. Рынок вторичного жилья более инертен, и снижение цен мы сможем увидеть осенью при сохранении таких высоких ставок по ипотеке», — говорит Олег Репченко.

«С другой стороны, сейчас, как и в 2014 году, может возникнуть ажиотажный спрос на жилье — покупатели с живыми деньгами, в том числе в валюте, захотят сохранить накопления от обесценивания в стабильном активе — недвижимости. Но если ажиотаж и будет, то он продлится не больше месяца-двух», — считает Олег Репченко.

17 лет в России действует накопительно-ипотечная система. С ее помощью военные могут купить квартиру или дом, которые будут оплачены с использованием госсредств. Рассказываем, как получить военную ипотеку, какие у нее есть ограничения и риски

Эксперты в этой статье

- Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»

- Ирина Дзюба, заместитель генерального директора MR Group

- Александр Трыкин, руководитель отдела продаж IKON Development

Что такое военная ипотека и НИС

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья. Система предполагает накопление средств, их инвестирование с целью сохранения от инфляции и получения дополнительного дохода, который также используется военнослужащим. Программу запустили в 2005 году. Ее регулирует № 117 ФЗ от 2004 года.

Участниками системы могут стать все военнослужащие, заключившие свои первые контракты после 2005 года. Для большинства из них участие обязательно, для некоторых, в основном солдатов и сержантов, — добровольное.

Сначала по НИС у военнослужащего накапливаются средства за счет ежегодных взносов из бюджета и доходов от их инвестирования. Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Накопительно-ипотечная система обеспечения военнослужащих жильем (НИС) объединила в себе разнообразные финансовые инструменты и механизмы для приобретения жилья (Фото: Tanya Kukarkina/Unsplash)

Военной ипотекой банки называют целевые кредиты на покупку жилья, погашение которых осуществляет государство, пока военнослужащие проходят военную службу. Погашение таких кредитов происходит ежемесячно равными платежами в размере 1/12 от утвержденного государством годового взноса, который в 2022 году составил 311 тыс. руб. (299 тыс. руб. в 2021 году) на одного участника. Управляет НИС и выплачивает ипотечные взносы ФГКУ «Росвоенипотека», находящееся в введении Минобороны.

Какое жилье можно купить по военной ипотеке?

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требований стандарта ипотечного кредитования военнослужащих, утвержденного приказом Министра обороны РФ от 9 октября 2018 г. № 558.

Основные параметры кредита — это аннуитетный платеж и фиксированная процентная ставка. Максимальный срок кредита определяется оставшимся периодом до достижения военнослужащим предельного возраста прохождения военной службы — у большинства это 50 лет. Соответственно рассчитывается и максимальная сумма, которую может получить военнослужащий. Если оба супруга участвуют в НИС, то можно получить военную ипотеку совместно. По военной ипотеке разрешается покупать квартиру, частный жилой дом с землей или таунхаус, участвовать в долевом строительстве. Приобретение земли и строительство на ней дома недоступно военнослужащим с выслугой менее 20 лет, а имеющие такой стаж могут получить накопленные средства и использовать их на покупку земли и строительство дома.

Требования к жилью для военной ипотеки простые. Если военнослужащий хочет приобрести квартиру в строящемся доме, у застройщика должно быть разрешение на строительство и механизм обеспечения возврата средств. До недавнего времени таким механизмом выступали взносы застройщика в Фонд защиты прав дольщиков. Сейчас практически все застройщики перешли на механизм эскроу-счетов. Как и по «обычной» гражданской ипотеке, аккредитация застройщиков по программе «Военная ипотека» осуществляется банками.

Кредиты по военной ипотеке выдаются по условиям банков на основе единых требованиях стандарта ипотечного кредитования военнослужащих (Фото: ТАСС/ Донат Сорокин )

Если военный покупает в ипотеку квартиру на вторичном рынке, к ней применяются обычные требования, как и по гражданской ипотеке. Часто банки отказываются кредитовать сделки в старых домах с высокой степенью износа или сделки, проводимые по доверенностям. Также квартира должна быть свободна от обременений и долгов по коммунальным платежам.

Отдельный дом с земельным участком по военной ипотеке можно купить, если в нем есть возможность прописаться. Участок тоже должен находиться в собственности. А вот купить дачу не получится. Приобретение долей в квартире или частном доме законодательством о НИС также не предусмотрено.

Накопления по военной ипотеке

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих и не зависит от званий, родов войск и выслуги лет. Ежегодно он увеличивается. В 2005 году, когда военную ипотеку запустили, годовая субсидия составляла 37 тыс. руб. В 2010 году — уже 175 тыс. руб. В 2020 году сумма достигла 288 тыс. руб. в год, или 24 тыс. руб. в месяц. В 2021 году субсидия составляла 299 081 руб. в год, или 24 923 руб. в месяц. В 2022 году — 311 044 руб., или 25 920 руб. в месяц. Размер накоплений на счете военнослужащего можно узнавать ежегодно в воинской части.

Как это работает? Допустим, военнослужащий стал участником НИС в январе 2018 года. В январе 2021 года он решил взять в ипотеку двушку в новостройке за 4,3 млн руб., оформив кредит под 6% годовых на 20 лет. Максимальная сумма по кредиту для него составит порядка 3,5 млн руб. К моменту открытия ипотеки за три года на его счете накопилось более 800 тыс. руб. Этими деньгами он может оплатить около 20% стоимости квартиры. Месячный платеж составит 24 923 руб. (1/12 годового взноса за 2021 год).

Взнос растет ежегодно, а вот платеж за квартиру остается неизменным. Поскольку ФГКУ «Росвоенипотека» выплачивает именно 1/12 взноса, остаток с каждого ежемесячного платежа в последующие годы будет уходить на частичное досрочное погашение кредита.

Накопления состоят из взносов от государства и дохода от их инвестирования. Размер годового взноса одинаковый для всех военнослужащих независимо от званий, родов войск и выслуги лет. Ежегодно он увеличивается (Фото: Асмолов Евгений/ТАСС )

Кто может получить военную ипотеку

На военную ипотеку могут рассчитывать только военные-контрактники. В обязательном порядке в НИС включаются:

- офицеры, выпустившиеся из военного образовательного учреждения и получившие первое звание после 1 января 2005 года;

- мичманы и прапорщики, которые пришли на службу после этой даты и отслужили три года;

- офицеры, которые вернулись на службу из запаса;

- солдаты, матросы, сержанты и старшины, поступившие на военную службу по контракту не позднее 1 января 2020 года и отслужившие три года.

Некоторые другие категории военнослужащих могут подать рапорт о включении в НИС в добровольном порядке. Напомним, что право на приобретение жилья наступает у военнослужащего через три года после вступления в НИС.

Константин Ярославцев, руководитель ФГКУ «Росвоенипотека»:

— Накопительно-ипотечная система — одна из важнейших форм социальной поддержки военнослужащих. Перевод обязательств государства перед военнослужащими в денежную форму в виде накопительно-ипотечной системы расширил возможности в приобретении жилья и позволил сотням тысяч семей военных решить жилищный вопрос с помощью государства и банков.

Система развивается в ногу со временем и уже доказала свою эффективность на деле и при этом постоянно совершенствуется. Сейчас участникам НИС на рынке жилья доступно почти все — от покупки квартиры на вторичном рынке до долевого участия в строительстве жилья с применением мер государственной поддержки, а также покупка жилого дома и земельного участка, на котором он расположен. Кроме того, и это, пожалуй, самое важное, пользуясь возможностями НИС, военнослужащий располагает полной самостоятельностью от выбора стратегии (копить средства или приобретать жилье) до выбора региона и населенного пункта независимо от места прохождения военной службы, потребительских свойств и качества жилья.

Военнослужащие при приобретении жилья наравне с обычными гражданами могут использовать все существующие механизмы государственной поддержки семей с детьми, начиная от материнского капитала до выплаты на третьего или последующих детей в размере 450 тыс. руб. А при приобретении жилья в новостройках получают ипотеку также по пониженным ставкам.

В какие банки обращаться?

Ставка по военной ипотеке по обычным программам начинается с 6,75%. Предоставляют военную ипотеку 13 банков:

Пять банков из списка предоставляют военнослужащим с двумя и более детьми льготную семейную ипотеку по ставке около 5%. Ставка на приобретение жилья в новостройках по программам господдержки — около 6%.

Могут ли отказать?

У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Все же процент одобрений кредитов по военной ипотеке существенно выше, чем по гражданской, утверждают в «Росвоенипотеке».

Рефинансирование

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент. Сегодня такая услуга есть у большинства банков, работающих по военной ипотеке. В 2021 году рефинансирование доступно по ставке от 6,75% годовых. По данным «Росвоенипотеки», такой возможностью воспользовалось уже более 45,8 тыс. участников НИС.

С 2018 года доступно рефинансирование военной ипотеки под более низкий процент (Фото: Сергей Савостьянов/ТАСС )

Например, у семьи супругов-военных родилась двойня, и в 2020 году они решили рефинансировать ипотеку по семейной программе под 6%. Месячный платеж для них сократился с 38 тыс. до 30 тыс. руб. Это значит, что полностью погасить ипотеку они смогут не в 2028 году, а в середине 2027-го.

Что будет с квартирой, если уйти со службы до погашения ипотеки?

Если военнослужащий расторг контракт, отслужив менее 20 лет, он лишается права на средства и должен будет возвращать в течение десяти лет все, что ему предоставило государство, и выплачивать ипотечный кредит самостоятельно. При своевременном внесении платежей квартира остается в собственности бывшего военнослужащего.

Есть исключения — «льготные основания» увольнения. Например, если военнослужащий уволился после десяти лет службы по сокращению, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать предоставленные средства ему не придется, но если кредит к моменту увольнения был еще не погашен — гасить придется самостоятельно в соответствии с действующим графиком. В некоторых случаях таким уволившимся положена выплата за годы, недослуженные до 20 лет, с помощью которой можно погасить часть кредита или полностью.

Когда военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить по своему желанию.

Комментарии экспертов

Александр Трыкин, руководитель отдела продаж IKON Development:

— Как часто военнослужащим, которые не включаются в НИС автоматически, дают право участия в военной ипотеке по рапорту? Что для этого нужно?

— Накопительная программа для военнослужащих была разработана в 2005 году. Чтобы стать участником НИС, заемщику необходимо числиться в рядах военнослужащих по контракту, иметь гражданство РФ и быть включенным в реестр участников программы. Закон дает возможность стать участниками программы сержантам, старшинам, солдатам, матросам, заключившим второй контракт, офицерам и выпускникам военных вузов и училищ, заключившим контракт, или сотрудникам Росгвардии, прапорщикам, мичманам, прослужившим по контракту три года. Отвечает за внесение этой информации в личную карточку НИС воинская часть.

Но программа появилась лишь в 2005 году, поэтому многие военнослужащие не попали в нее автоматически, но обладают правом воспользоваться установленными законом льготами. Для этого военнослужащему необходимо подать рапорт, в котором указываются личные данные и подтверждение того, что он ознакомлен со всеми правами и обязанностями, содержащимися в программе, и заявляет о своем желании быть включенным в реестр участников. Уведомление об открытии лицевого счета будет направлено на почту.

Ирина Дзюба, заместитель генерального директора MR Group:

— Включение в программу по рапорту — такая же стандартная процедура, как и автоматическое включение. Чтобы быть включенным в НИС по рапорту, военнослужащий должен соответствовать условиям одной из добровольных категорий участников НИС.

Для рефинансирования военной ипотеки обязательна хорошая кредитная история. Если ипотека оформлялась не на покупку квартиры, а на ИЖС, то выбор банковских программ будет ограничен.

Критерии льготной ипотеки на новостройки менялись уже трижды с апреля 2022 года. Последние нововведения, которые анонсировал премьер-министр Михаил Мишустин, касаются увеличения лимитов. Рассказываем, что сейчас предлагают банки по ипотеке с господдержкой.

Как менялись критерии льготной ипотеки на новостройки?

Суть программы господдержки на новостройки заключается в том, что банки выдают займы по сниженной ставке, а разницу между рыночной и льготной ставкой им возвращает государство.

До апреля 2022 года ипотеку можно было взять по ставке 7% годовых. Максимальная сумма кредита была установлена на уровне 3 млн рублей для всех регионов.

С 7 апреля критерии изменились: ставка увеличилась до 12% годовых. Выросла и максимальная сумма кредита. В Москве, Подмосковье, Санкт-Петербурге и Ленинградской области — до 12 млн рублей, в остальных регионах — до 6 млн.

С 1 мая по предложению президента Владимира Путина ставку снизили до 9% годовых и продлили программу до конца текущего года. Максимальные суммы кредитов при этом не меняли.

18 мая премьер-министр Михаил Мишустин рассказал, что в России увеличат максимальные размеры кредита по семейной ипотеке и льготной ипотеке на новостройки — до 15 и 30 млн рублей соответственно.

Что предлагают банки по льготной программе на новостройки?

Ставки по госпрограмме на новостройки намного привлекательнее, чем рыночные. Некоторые банки предлагают ипотеку под 8% годовых. Публикуем несколько предложений. Данные по ежемесячному платежу приведены с условиями, что стоимость жилья — 12 млн рублей, первоначальный взнос — 20%, срок — 20 лет.

Если вы не хотите разбираться с условиями банков, можете обратиться к Ипотечному консультанту Банки.ру — это бесплатный сервис по подбору и оформлению оптимального ипотечного предложения в банках-партнерах. Консультанты подберут выгодные варианты по ипотеке и помогут подать документы для получения одобрения. Заполнить анкету для консультации можно по ссылке.

Льготная ипотека в Росбанке

Минимальная ставка: 6,95% (плюс 1,5 процентных пункта при отказе от оплаты единовременной комиссии в размере 4% от суммы кредита)

Срок: до 25 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 74 141 рубль (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 21 до 65 лет

Стаж работы: общий — не менее 6 месяцев, на последнем месте — не менее 3 месяцев

Льготная ипотека в Альфа-Банке

Минимальная ставка: 8,7%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 84 530 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 2 дней

Возраст заемщика: от 21 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 4 месяцев

Льготная ипотека в банке «Открытие»

Минимальная ставка: 8,5% при первоначальном взносе от 30%, 9% при первоначальном взносе от 15 до 30%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 86 374 рубля (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 18 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Льготная ипотека в Газпромбанке

Минимальная ставка: 8,5%

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 83 311 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: от 1 до 3 дней

Возраст заемщика: от 20 до 70 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Льготная ипотека в Совкомбанке

Минимальная ставка: 8,9%

Срок: до 30 лет

Первоначальный взнос: от 20%

Ежемесячный платеж: 85 757 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: 1 день

Возраст заемщика: от 20 до 85 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Минимальная ставка: 8,1% (ставки действуют при условии электронной регистрации сделки)

Срок: до 30 лет

Первоначальный взнос: от 15%

Ежемесячный платеж: 80 897 рублей (при стоимости жилья 12 млн, взносе 20% и сроке 20 лет)

Срок рассмотрения: до 2 дней

Возраст заемщика: от 21 до 65 лет

Стаж работы: общий — не менее 1 года, на последнем месте — не менее 3 месяцев

Автор статьи

Читайте также: