Что будет с ипотекой в 2022 году прогнозы экспертов

Обновлено: 26.07.2024

Спад в ипотеке на фоне спецоперации на Украине и роста рыночных ставок оказался мощнее, чем в пандемию, подсчитали в «Эквифаксе». Восстановление этого сегмента в мае еще не наметилось, говорят эксперты

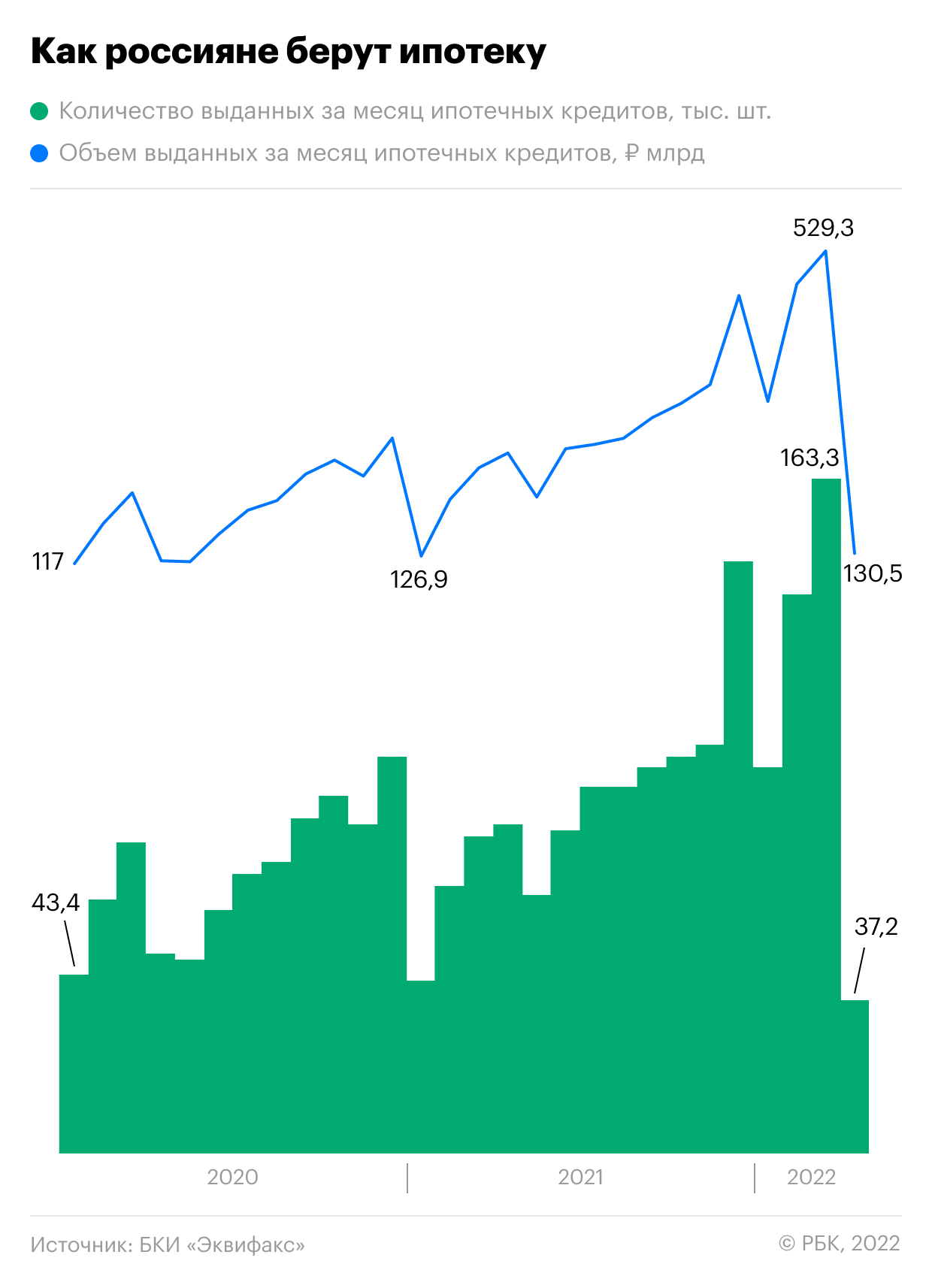

В апреле 2022 года российские банки одобрили населению 37,2 тыс. ипотечных кредитов на 130,5 млрд руб., следует из статистики бюро кредитных историй «Эквифакс» (есть у РБК). По сравнению с мартом объем выданной ипотеки упал почти вчетверо, или на 75%: месяцем ранее банки оформили ипотечные ссуды на 529,3 млрд руб., несмотря на резкий рост ставок на рынке после начала военной операции России на Украине и введения западных санкций. В количественном выражении выдачи ипотеки в апреле тоже значительно упали — на 77% по сравнению с мартовскими показателями.

Согласно данным «Эквифакса», такого резкого сжатия в ипотеке не наблюдалось даже в начале пандемии два года назад, когда кредиторы не могли закрывать сделки из-за локдауна: в апреле 2020-го объем и количество предоставленных ссуд на жилье сократились на 43 и 36% соответственно. «Исторически падение максимальное», — комментирует гендиректор БКИ «Эквифакс» Олег Лагуткин.

Спад в ипотеке подтвердили в Национальном бюро кредитных историй. «Выдача ипотеки в апреле по сравнению с мартом сократилась на 60,7%, а по сравнению с «досанкционным» февралем — на 62,7%», — отмечает директор по маркетингу НБКИ Алексей Волков. В Объединенном кредитном бюро не ответили на запрос РБК.

Резкое охлаждение банковской розницы в России наметилось еще в марте — на фоне роста ставок банки сократили выдачи необеспеченных ссуд и автокредитов, но объемы одобренной ипотеки были выше февральских значений. Спад в ипотеке оказался отложенным из-за инертности кредитных процессов в этом сегменте, поясняет Волков: «От момента подачи заявки на кредит и получения одобрения до его выдачи может пройти от нескольких недель до нескольких месяцев. Поэтому, очевидно, в марте выдавались те ипотечные кредиты, которые были одобрены еще в предыдущие месяцы».

В начале кризиса некоторые заемщики могли активнее брать ипотеку в ожидании роста цен на жилье, считает директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина. К апрелю, по ее словам, ажиотажный спрос уже был исчерпан.

Опцион: какие ошибки могут возникнуть при его оформлении

40% в год — уже норма: как живет Аргентина в условиях рекордной инфляции

МТС неожиданно решила выплатить дивиденды. Что это значит

Почему фрилансеры все-таки не заменят компании ключевых сотрудников

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Кто и как сегодня заключает контракты с блогерами

Некоторым даже поднимут зарплату: краткосрочный прогноз для рынка труда

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

«Количество обращений граждан за ипотечными кредитами в апреле 2022 года существенно сократилось: на 40,8% по сравнению с мартом, на 58,9% по сравнению с февралем», — подтверждает Волков. Он также указывает на ужесточение риск-политики банков, что привело к росту отказов по кредитным заявкам.

Кроме того, на выдачи ипотеки в полной мере начал влиять фактор повышенных ставок, говорят опрошенные РБК эксперты. «Ипотечный кредит оформляется на длительный срок, и заемщики стараются минимизировать свои расходы на обслуживание и отказываются от ипотечного кредита в условиях возросших ставок», — отмечает Лагуткин.

28 февраля Банк России для поддержания финансовой стабильности в условиях военной операции и санкций поднял ключевую ставку с 9,5 до 20%. В марте он сохранил показатель на рекордно высоком уровне и приступил к смягчению денежно-кредитной политики в апреле — за два раунда регулятор снизил ставку на 6 процентных пунктов, до текущих 14%. По данным Frank RG, в марте средняя ставка по рыночным ипотечным программам для покупки готового жилья и в новостройках в топ-20 банков превышала 20%, в апреле показатель снизился, но незначительно — на последней неделе месяца ставки в разных банках находились в диапазоне 15,7–17,4%.

Как банки пережили обвал на рынке ипотеки

В большинстве крупных ипотечных банков не ответили на вопрос РБК, фиксировали ли они сокращение выдач ипотеки в апреле. По оценкам банка «Зенит», в апреле объем одобренных ссуд на жилье оказался всего лишь на 10% меньше мартовских значений. В Промсвязьбанке сообщили, что «кредитная активность ипотечных заемщиков» снизилась, не назвав точных цифр. Продажи ипотеки на рынке в апреле «сократились почти втрое в связи с рекордно высоким уровнем ставок, который стал снижаться только в конце месяца», сказал представитель ВТБ, не раскрыв данных по банку. «Кроме того, часть сделок по покупке-продаже недвижимости на вторичном рынке была заморожена в связи с осторожной позицией продавцов квартир в нынешних условиях», — добавил он. В МКБ, Совкомбанке и Абсолют Банке указали, что по сравнению с мартом не наблюдали спада продаж.

Однако участники рынка признают, что результат апреля во многом обеспечила льготная ипотека. Представитель Сбербанка сказал РБК, что 65% ипотечных ссуд, выданных в апреле, приходилось на льготные программы. До кризиса, в феврале, показатель был на уровне 25,9%, а к началу мая превысил 70%, уточнил он.

В МКБ доля льготной ипотеки в выдачах достигла 90% против прежних 30%, в Промсвязьбанке уровень участия госпрограмм оценили в 50%, в Абсолют Банке субсидированная ипотека занимает порядка 80% выдач.

Люди экстренно перекладывают дешевеющие рубли в недвижимость, но у массовых девелоперов продажи просели до катастрофического уровня. Стоит ли россиянам останавливать сделки по покупке жилья в кредит — рассказали участники рынка. Об этих и других новостях читайте в дайджесте от 24 февраля.

Люди экстренно перекладывают дешевеющие рубли в недвижимость, но у массовых девелоперов продажи просели до катастрофического уровня. Стоит ли россиянам останавливать сделки по покупке жилья в кредит — рассказали участники рынка. Об этих и других новостях читайте в дайджесте от 24 февраля.

Проценты преткновения. Эксперты Москвы поделились мнением, что делать россиянам, которые хотели приобрести жилье в ипотеку — стоит ли рисковать и брать займ до окончания военного конфликта России и Украины.

«Сразу отмечу, что ситуация сейчас беспрецедентная, поэтому однозначно спрогнозировать развитие сферы ипотечного кредитования пока сложно. Могу только отметить, исходя из своих наблюдений, что банки уже реагируют на события, происходящие на мировой политической арене, и поднимают ставки по ипотеке еще выше. Потенциальным покупателям недвижимости стоит учитывать это при принятии решения о том, брать ли ипотеку, пока ставки не выросли еще больше, или отложить сделку», — говорит Евгений Парфенюк, руководитель департамента ипотечного кредитования «НДВ Супермаркет Недвижимости».

Эксперты Москвы и Петербурга поделились мнением, что делать сегодня россиянам, которые хотели приобрести жилье в ипотеку — стоит ли рисковать и брать займ до окончания военного конфликта России и Украины.

Истинные ценности. По предварительным данным Garnet, спрос на жилье в Москве в феврале значительно вырос. Граждане стремятся сохранить свои «тающие» рубли в бетоне, но к новым проектам они отнеслись очень разборчиво.

«Если посмотреть отчеты банков, то уровень сбережений у россиян на депозитах достаточно высок. Когда случаются такие кризисные моменты, люди начинают перекладывать дешевеющие рубли в недвижимость. Это уже наблюдается весь февраль. Сейчас граждане активно бронируют квартиры и выходят на сделки. Мы полагаем, что в ближайшие 1-2 месяца, ситуация продолжится, люди будут действовать решительнее из-за геополитических новостей. Долгосрочный ли это будет эффект? Скорее всего нет. За два последних года спрос был очень высоким и многие уже решили свои жилищные вопросы. В локациях, где есть огромное количество предложения, мы наблюдаем спад спроса и у ряда застройщиков темпы продаж снижаются до катастрофических. Интересуют покупателей в первую очередь локации, где сохраняется дефицит жилья и ненасыщенный рынок», — прокомментировал Александр Поздняков, руководитель инвестиционной компании Garnet.

Активизировались как покупатели, рассчитывающие быстро решить свой квартирный вопрос с помощью ипотеки, так и инвесторы.

ВауХаос. Участник рынка рассказал, как во время хаоса и сложного положения будет работать рынок недвижимости. Прогноз, в целом, оптимистичный, но могут произойти важные изменения в системе расчетов за квартиры.

«Не стоит паниковать. Похожая ситуация была во время Грузии. Тогда рынок справился со стрессом, сейчас тоже никакой “заморозки” не будет. Единственное, люди могут перейти на оплату в долларовом эквиваленте. Конечно, в России запрещено совершать сделки в иностранной валюте, но никто не отменял ячейки. Сейчас будет большой спрос на сейфинг, аренду ячеек. И люди, которые будут просто продавать недвижимость и выходить в кэш, будут это делать за доллары и евро. В то же время, будет много встречных сделок, а граждане, которые не успели за предыдущие два года вложиться в недвижимость, побегут приобретать жилье у девелоперов. Это будут люди, которые предпочитают хранить деньги в рублях, граждане с валютными сбережениями возьмут паузу, а те, кто хотел взять ипотеку, в связи с ситуацией, вероятно, также отложат этот процесс. Для рынка и для недвижимости ничего страшного не произошло. Жизнь продолжается. Звонки есть, клиенты есть — работаем», — прокомментировал Станислав Чикуров, руководитель отдела продаж Extra Estate.

Под шумок. Всероссийский центр национальной строительной политики (ВЦНСП) нашел новый путь для решения проблемы апартаментов. Аналитики центра направили в Минстрой предложение приравнять апартаменты к жилью второй категории, сообщают «Известия».

Сейчас законопроект об апартаментах находится на рассмотрении в нижней палате парламента, документ еще дорабатывается. Установление статуса жилья второй категории, по данным ВЦНСП, подразумевает, что в таких помещениях можно будет зарегистрироваться по месту жительства, однако апарт-проекты не будут обеспечиваться социальной инфраструктурой, включая детсады, школы и поликлиники, как новостройки. Также для апартаментов предложено оставить повышенные коммерческие тарифы на услуги ЖКХ и повышенный налог на недвижимость. Новый статус получат только те помещения, что соответствуют градостроительным нормам для жилья.

Всероссийский центр национальной строительной политики (ВЦНСП) нашел новый путь для решения проблемы апартаментов. ВЦНСП направило в Минстрой предложение приравнять апартаменты к жилью второй категории, сообщают «Известия».

От SWIFT-та. Россию сейчас вряд ли отключат от SWIFT, но исключать этого нельзя, рассказала «Известиям» Анна Бодрова, старший аналитик информационно-аналитического центра «Альпари».

«Пока это просто теория, и разговоры о возможности отключения России от системы SWIFT идут последние восемь лет с той или иной интенсивностью. За это время РФ создала собственную платежную систему, что сделало трансакции по картам «Мир» внутри страны защищенными», — сказала Бодрова, добавив, что в то же время у РФ не появилось никаких альтернатив SWIFT.

Напомним, сегодня президент Чехии Милош Земан осудил российскую операцию по защите Донбасса и призвал отключить РФ от SWIFT.

Скоро московская семья будет тратить 80% своих доходов на ежемесячный платеж по ипотеке. Риелторы ждут роста спроса на жилье в России из-за геополитических рисков. Об этих и других новостях читайте в дайджесте от 22 февраля.

На протяжении большей части 2022 года ипотечные ставки будут находиться в диапазоне 10-12%, уверен Константин Енин, управляющий директор «Открытие Research» банка «Открытие». Эксперты согласились с прогнозом.

На протяжении большей части 2022 года ипотечные ставки будут находиться в диапазоне 10-12%, уверен Константин Енин, управляющий директор «Открытие Research» банка «Открытие». Эксперты согласились с прогнозом.

2022 год будет «играть» не в пользу заемщиков: ставки по ипотеке достигнут 12%

«Мы видим этот прогноз вполне реальным. В ряде банков ипотечные ставки уже сейчас превысили отметку в 10%. Дальнейший рост ставок во многом будет зависеть от того, какой будет ключевая ставка. С лета прошлого года ЦБ в рамках борьбы с инфляцией планомерно повышал ключевую ставку. В 2022 году эта тенденция может сохраниться», — комментирует Михаил Чернов, CEO онлайн-сервиса управления ипотекой Refin.Online.

Как отмечает Дмитрий Щегельский, президент Санкт-Петербургской палаты недвижимости, генеральный директор АН «БЕНУА», такой прогноз подтверждает и опыт предыдущих лет.

«Сегодня ключевая ставка ЦБ РФ составляет 8,5%. Такая ставка ЦБ была осенью 2017 года, а также в период с конца июля по конец октября 2014 года — 8%. В 2017 году банки выдавали ипотеку в среднем под 10% годовых, а 2014-м — были ставки и 12,3%. Напомню, что в 2017-м ключевая ставка планомерно снижалась, а в 2014-м наоборот увеличивалась и в ноябре скакнула до 17%. Следовательно можно сделать вывод, что увеличение ипотечной ставки до 12% в 2022 году вполне реально. На изменение ипотечных ставок по прежнему будут влиять ключевая ставка ЦБ и прогнозы на развитие экономики страны», — отметил эксперт.

К концу 2021 года цены на недвижимость продолжили умеренно расти из-за инфляции, высоких издержек застройщиков, монополизации рынка, дефицита рабочей силы и дорогой земли. После фактической отмены льготной ипотеки в Москве и Санкт-Петербурге платежеспособный спрос стал закономерно сокращаться. Novostroy узнал, что может кардинально изменить тренды.

Квартиры от застройщиков с акциями

Комментарии 28

Ну, что пошла жара. Пик -брокер догнал ставку по ипотеке до 9% (в конце декабря была 7,5%). Далее ждём девелоперы когда догонят свою субсидированную ипотеку до 10%. Я же говорил что скоро этот инструмент отомрет. Ну не смогут застройщики субсидировать от условных 4% до рыночной на текущий момент 10,5% . Придется этот инструмент исключать и включать привычные механизмы в т ч снижение цены, бесплатная рассрочка лет на 5-7 . Эй, где вы там адепты застройщиков и мамкины -инвесторы , которые кричали что за счёт субсидирования будет все в шоколаде.

субсидирование помогло. правда если проценты на весь срок ипотеки, т.е. по сути беспроцентная рассрочка и пока только декабрь, тот месяц, в котором спрос сам поднимается выше нормы.

Помогло Я не отрицаю . Но в будущем уже не поможет. Субсидирование будет возможно. Но условно в ВТБ ставка 14%, а у пик брокера 13%

Не могу даже представить себе портрет покупателя по таким уже ставкам и ценам

вы смягчаете ситуацию. традиционно в декабре, даже если квартиры уже никто не покупает, обычно есть всплеск продаж, то есть не нужно скидок и прочего, продадут и так. а спрос такой, что уже директор этажей признает, что он не соответствует покупательской способности населения, только госденьги ситуацию спасают в той или иной степени. а ситуация такова, что даже в декабре застройщики были вынуждены снижать стоимость, но цену на вывеске они менять не будут до последнего, поэтому пришлось к офисным скидкам добавить снижение процентов, причем не просто снижение, а их отмену. видимо, квартальные, годовые бонусы за план продаж очень были нужны. а теперь даже тут пошли статьи, что ценник будет снижаться.

Ставка будет от 10-~13%, только на ценах это не отразится за 1 год вообще никак. Если такая ставка продержится 3-4 года, возможно ценна медленно поползет вниз, на 3-5% и и то не факт. Как говорится: надейся и жди, вся жизнь впереди!

Еще и ипотека под 3% для семей с 3 детьми подъедет, для поддержки штанов застройщиков.

Снижения цен не будет. Сперва стагнация( если она будет, год-два, далее скидки 5-7% год-два и только потом возможно медленное снижение, на 2-4% в год и это при условии что не будет никаких стимуляций спроса, господдержек и прочих акций невиданной щедрости от застройщиков, банков, минстроя и минфина, а они будут инфа 100%.)

Этим грабителям для штанов нужны подтяжки, а не очередная порция бюджета.

Про снижение уже тут "эксперты" пишут, хотя ещё в декабре, чтобы спрос подстегнуть, писали про рост на 2-5% в месяц в 2022.

Андрюха знает. Он только забыл про 2009 и 2015-2018 годы.

Мечтай мечтай застройщик, ну или купивший на хаях. Но будет обвал по типу прошлых обвалов.

Не находишь что при прошлых обвалах цен были более суровые причины, чем снижения спроса?)

2014 там скакнул бакс в 2 раза и мощные санкции были введены из за крыма а в 9м был мировой экономический кризис. Сейчас тоже может что то наступить, обычно такое происходит внезапно. Так что поживемувидим. Дожить бы

Ну, а сейчас что? Рост ставки по ипотеке спровоцирует падение цены на 20%.

Тогда бы цены у нас постоянно росли и падали, каждый год, вместе со ставкой:)

Ой Андрюха ты совсем плохой аналитик у застройщика. Я бы тебя уволил. В 14 году бакс скоканул и все как щас в а ажиотаже ринулись скупать хаты на хаях. Как только деньги у народа закончились а ставки по ипотеке стали запредельные на фоне повышения ключевой, то рынок недвижимости встал . И цены начали падать с 15 по 18 годы. Каждый год по 10-15%% падения было.

Падали они и 18 и в 20, а так да, у людей на панике выгребли накопления и спрос.

Так, теперь нового скакуна оседлали - санкции, катаклизмы. Пару комментов прокатило, теперь на постоянке.

В обоих случаях было снижение зарплатного фонда, очень сильное. Для посторонних оно было незаметно, потому что в 2015-16 начали сокращать сначала мёртвые души, потом пенсионеров, потом ликвидировали организации целиком. С тех пор на каждого стали наваливать работы за себя и того парня - как правило за ту же зарплату или копеечную премию в пять-десять тысяч. Кризис, кризис, кризис, надо потерпеть. А количество миллиардеров под шумок росло, в 18 году - в полтора раза (почему же при этом цены не выросли на жильё, не потому ли, что был отток капитала?). Плюс ставка выросла, тогда и ипотека и депозиты были за 15%.

Про 2008 и говорить нечего, до этого года людям в столице платили просто за просиживание штанов и юбок и перекладывание бумаг, платили по штуке баксов, как и студентам у провайдеров. За реальную работу платили больше. Нет, бесплатно работать можно было и тогда, никто не запрещал.

Объективно, причин для небольшого роста(инфл) сейчас больше чем для любого даже минимального снижения в спб и мск на первичке.

Возможно, существенная причина одна - госбюджет.

Инфляция как причина требует пояснения

Андрюх, дом строится 2 года . За 4 года пройдет 2 цикла постройки, поэтому твои фантазии про 3-4 года отсутствия продаж далеки от реальности. Твои халупы обвалятся цене ближе к лету , скидывай лучше сейчас

Жадность фраера погубит. Настолько застройщики бояться давать скидки! Живые деньги им не нужны! Я для себя решила купить на вторичке, там можно нехило поторговаться. А вы, застройщики, стройте дальше.

Покупать первичку сейчас? Учитывая качество стройки?! Про инфраструктуру я даже не говорю. Там ситуация дошла до того, что даже комфорт/бизнес они лепят как грибы, окна в окна, причём по 20 этажей и так целыми кварталами и микрорайонами.

Ключевая к лету будет выше 10%. Вот уже и такие прогнозы пошли. Помню как глаголили эксперты что дпри 8% будет каюк рынку недвижимости, а тут уже двузначные значения.

К лету 22 года спрос рухнет на 50% от уровня 19 года . Не от уровня 21 года а именно 19 года.

Так и будет 100%. Достали с бесконечным повышением цен. ЦБ борется с инфляцией а застройщики продолжают на падающем спросе симулировать повышение цен

если учесть, что и в 19-20 гг уже не покупали, то ваши слова выглядят не так дико, даже менее, чем если бы кто-то в конце 19 года сказал, что цены через полтора года увеличатся вдвое.

По словам директора консалтинговой компании Macon Ильи Володько, решение российских банков по увеличению ипотечной ставки вызовет непропорциональное падение спроса. «При росте ставки на 1% можно смело закладывать снижение спроса на 10%. При этом за последние полгода средневзвешенная ставка увеличилась процента на три. Поэтому можно прогнозировать снижение спроса на треть. Это критично для рынка»,— пояснил он.

По словам эксперта, кубанские застройщики достаточно давно пытаются нивелировать рост ставки. «Они снижают ставку для покупателя за счет своих средств. Предложения в минувшем году были разнообразные: ипотека под 1%, 2%, 5% годовых. У каждого разные возможности для этого. Снижение ставки является одним из факторов сдерживания цен на недвижимость. Пока у девелоперов такая возможность существует, однако в условиях, когда дорожают стройматериалы, придумывать какие-то хитрости все сложнее и сложнее»,— отметил он.

Господин Володько также отметил, что снижение спроса скорее всего будет иметь долгосрочный характер. «Это ситуация будет продолжаться как минимум 1-2 года, соответственно возникнет тренд на снижение стоимости квадратного метра. Особенно это заметно будет в таких городах, как Краснодар и Сочи, где рост стоимости недвижимости за последние полтора года был наиболее высоким. Если в некоторых городах России он составил 20–25%, иногда 30%, то в этих городах Кубани произошло удвоение, утроение цен. Одним словом, чем больше был скачок стоимости квадратного метра, тем глубина предстоящего падения спроса будет ниже»,— отметил руководитель консалтинговой компании Macon.

ВТБ сегодня уже задал вектор всему рынку на двузначные ставки. Ставки будут от 12%, а не до 12% и продаванам недвижимости что на вторичном что на первичном рынке каюк. Число сделок обвалится , а потом и цены к осени рухнут. Не спешите сейчас ни в коем случае ничего покупать. Через полгода -год увидите обвал цен

Бог миловал не слушать таких дураков в 2018. Cейчас бы сидел, ни кола, ни двора

Удивительно! времена менеяются, поколения, а провокаторы остаются

ты сынок, с чего решил что цены обалятся и почему взял смелость обещать это?

а насколько вырастут цены за это время? ни стыда ни совести, ей богу

,,Ты ,сынок, с чего решил, что цены обвалятся .

----------------------------------------------

,,Папаша-застройщик,, решил вставить свои ,,пять копеек,, ?

В обвале цен нет ничего удивительного. Как говорится, НИЧТО НЕ НОВО ПОД ЛУНОЙ.

Если мышцы (цены на . недвижку,,) ,,накачать,, на анаболиках (на льготной ипотеке и паники среди дураков) то они опадут, если перестать колоть ,,химию.

За летом ВСЕГДА приходит зима, между ними осень. Сейчас лето прошло. ,,Попрыгунья-стрекоза,, лето красное пропела.

Оглянуться не успела, как зима катит в глаза.

Уже полетели ,,белые мухи,, на рынок ,,летней недвижимости. А к концу года будут для продавцов ,,недвиги,, крещенские морозы.

Смешон застройщик в образе счастливого покупателя 2018 года. До сих пор содрагаюсь как вспоминаю купленную квартиру на ажиотаже в 2009 году в Воронеже за 1,4 млн. руб. Потом через полгода смотрел как тот же застройщик еще 2 года по 1 млн. руб. продавал. Второй такой ошибки больше не повторял. В 2019 году купил у метро Спартак по 170 тыс /м , сейчас застройщик пытается продавать в 2 раза дороже , но продаж нету почти . Вот и думай кому они будут продавать дальше . А ты застройщик учи матчасть. Когда цены не соответствуют уровню покупательской способности, то они начинают корректироваться или падать. Думаю будет обвал ближе к лету . Я то анализирую рынок и вижу как спрос каждый месяц падает , а при повышении ставок по ипотеке каждый месяц спрос свалится в пол

Высокие ипотечные ставки, рекордная с 2015 года инфляция, неопределенность в экономике затронули и рынок жилья. Покупатели рассчитывают на снижение цен, инвесторы оценивают новые уровни доходности недвижимости

В 2022 году цены на новостройки и вторичное жилье продолжают расти. Высокая инфляция, повышение ключевой ставки, а вместе с ней и ставок по ипотечным кредитам поставили перед инвесторами вопрос, сохранит ли недвижимость статус защитного от обесценивания денег актива, а перед теми, кто собирался покупать жилье для жизни, — ждать ли падения цен.

Какие цены на недвижимость в начале 2022 года?

За последний год 1 кв. м первичного жилья в Москве подорожал на 25,3% — с ₽251,8 тыс. до ₽315,5 тыс., на вторичном рынке столицы цены выросли на 14,8% — с ₽266,0 тыс. до ₽305,4 тыс. В регионах России жилье дорожало в два и три раза быстрее: на 44,6% на рынке новых квартир (с ₽97,5 тыс. до ₽141 тыс. за 1 кв. м), а на вторичном рынке — на 46,1% (с ₽81,1 тыс. до ₽118,5 тыс.). Такую динамику зафиксировали в сервисе «ЦИАН.Аналитика» с апреля 2021 года по апрель 2022 года.

Согласно данным сервиса объявлений «Авито Недвижимость», по итогам первого квартала 2022 года средняя стоимость квадратного метра жилья в новостройках крупных городов России выросла на 7% по сравнению с четвертым кварталом 2021 года, составив ₽132,9 тыс. При этом в Москве новостройки за тот же период подешевели на 3%, до ₽267,6 тыс. за 1 кв. м.

Резкое ускорение роста цен на жилье началось в 2020 году на фоне низких ставок (6,5–7%) по льготной ипотеке на новостройки, повышения цен на стройматериалы, которое ожидалось еще выше после отмены запрета на экспорт металла с начала 2022 года, роста инфляции, достигшей по итогам 2021 года 8,39% в годовом выражении, а также отложенного спроса.

Что будет с ценами на жилье в 2022 году?

Среди ключевых факторов, которые будут влиять на стоимость квадратных метров в 2022 году, эксперты называют геополитическую ситуацию, инфляцию и ставки по ипотеке, себестоимость строительства и спрос.

Как инфляция повлияет на цены на недвижимость в 2022 году

Санкционное давление, с которым столкнулась российская экономика весной 2022 года, вызвало резкое ослабление рубля, а вслед за ним — скачок инфляции, в годовом выражении она составляет 17,62%, строительные материалы с начала 2022 года подорожали на 9,95%, по данным Минэкономразвития на 15 апреля.

После мартовского резкого всплеска цен (на 7,61%, с 9,16% в феврале до 16,7% в марте в годовом выражении) темпы инфляции хоть и начали замедляться, но по-прежнему значительно превышают уровень предыдущих лет. «Это указывает на дальнейший рост годовой инфляции в ближайшее время», — отмечают аналитики ЦБ в докладе «О чем говорят тренды. Макроэкономика и рынки». Согласно апрельскому опросу профессиональных аналитиков, они ожидают инфляцию к концу года на уровне 22% (вместо 20%, которые прогнозировали в марте).

Наиболее вероятный сценарий изменения цен на жилье в 2022 году — рост номинальных цен на уровне инфляции, считает руководитель «ЦИАН.Аналитики» Алексей Попов. «Это будет сильнее выражено для первичного рынка, где вновь запущены меры поддержки, но скажется и на вторичном. Вторичный рынок неразрывно связан с сегментом новостроек — проводится огромное количество альтернативных сделок, когда новостройки приобретаются на средства от продажи вторичного жилья. Поэтому собственники вторичного жилья продолжат наращивать цены на фоне роста цен в новостройках. Снижение номинальных цен (в рублях) пока представляется маловероятным. В условиях высокой инфляции, продолжающегося роста цен на строительные материалы, сложностей с логистикой более вероятным выглядит сценарий сохранения роста цен. Правда, на фоне сжатия спроса он будет ниже, чем за последние два года», — уверен эксперт.

Как ставки по ипотеке повлияют на цены на жилье в 2022 году?

Повышение Центробанком в феврале ключевой ставки до рекордных 20% повлекло за собой повышение ипотечных ставок. На пике ставки в Сбербанке поднимались выше 18%, в ВТБ — выше 23%.

Средняя ставка по ипотеке на первичное жилье на 1 апреля составляла 21,41% годовых (от 13,8% до 27,7%), на вторичном рынке — 21,22% (от 13,8% до 24,5%), согласно данным Frank RG, который оценивает ипотечные программы около 30 банков.

После понижения ключевой ставки до 17% в Сбербанке и ВТБ ставки по ипотеке понизили до 16,9% (данные на 22 апреля 2022 года).

«С такими ставками — более 15% — никто брать ипотеку не будет, поэтому необходимо делать ипотеку доступной для поддержания спроса и предложения, для поддержки строительной отрасли. Этот вопрос понимают и обсуждают в правительстве, решения будут приниматься», — рассказал председатель совета директоров «Базис Инвестмент Компани», экс-совладелец компании «Миэль-Недвижимость» Дмитрий Лебедев.

Ставки по льготной ипотеке были пересмотрены в сторону повышения: с 7% до 12%, при этом сумму лимита снова увеличили для регионов до ₽6 млн, а для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области — до ₽12 млн (ранее сумма составляла ₽3 млн для всех российских регионов, что практически лишало москвичей, петербуржцев и жителей крупных городов возможности воспользоваться программой, так как квартиры стоят в них дороже). По трем разновидностям льготных ипотечных программ ставки остались на прежнем уровне: семейной — 6%, сельской — 3% и дальневосточной — 2%.

В марте выдача ипотечных кредитов стала единственным выросшим сегментом в розничном кредитном портфеле банков благодаря льготным программам. Аналитики ЦБ ожидают значительное по сравнению с 2021 годом изменение спроса и структуры выдач ипотечных кредитов в сторону субсидируемых кредитов на первичном рынке недвижимости.

На льготную ипотеку делают ставку и застройщики, которые совместно с банками тоже субсидируют ипотечные ставки. Так, системообразующие застройщики — группы компаний «ПИК» и «Самолет» — предлагают клиентам ставки 6,99% и 5,99% соответственно на весь срок кредитования. «Подобные программы поддержат спрос со стороны покупателей, так как для заметной их части они становятся единственным способом купить новое жилье. Предпосылок для падения цен нет», — считает директор по аналитике и оценке группы «Самолет» Илья Витковский.

Каким будет спрос на недвижимость и как он повлияет на цены?

Доходность недвижимости в Москве как объекта инвестирования — самая низкая в России (Фото: Sutterstock)

Еще один фактор, который оказывает влияние на цены, это спрос. Отложенный из-за локдауна во время пандемии спрос внес существенный вклад в раскручивание маховика цен на жилье.

Экономику и, соответственно, спрос и предложение на рынке недвижимости будет определять геополитика, считает Дмитрий Лебедев. «Цену в первую очередь будет определять платежеспособный спрос — он сейчас находится в зоне риска. Как экономика перенесет санкции и удастся ли людям успешно зарабатывать — увидим в скором будущем. Пока перспектива кажется неплохой: цены на сырье высоки, денег в страну приходит больше, чем выходит, и больше, чем раньше, часть денег доходит до кошельков людей, поэтому спрос на жилье существует. В случае серьезных проблем в экономике цены поползут вниз, потому что обвалится спрос. Сейчас причин для роста стоимости жилья нет. Похоже, наиболее вероятный сюжет — небольшие колебания стоимости около сегодняшних значений», — объяснил свое мнение эксперт.

«Спрос будет расти, ведь низкая обеспеченность россиян собственным качественным жильем никуда не исчезла. Опыт прошлых лет показывает, что цены на недвижимость постоянно растут вне зависимости от экономической ситуации и каких-либо других внешних факторов», — уверены в ГК «ПИК».

Илья Витковский говорит, что девелоперы будут осторожны в отношении вывода на рынок новых объектов, благодаря чему удастся избежать избыточного предложения.

Сжатие спроса не приведет к кардинальному изменению цен на рынке, отмечает Алексей Попов, потому что с переходом строителей на проектное финансирование за счет поступления средств от банков, а не от дольщиков, ценообразование в новостройках перестало напрямую зависеть от количества сделок в проекте. «Сейчас девелоперы делают прямой дисконт только на отдельные наименее ликвидные лоты, чаще же происходит предоставление скидок через дополнительное субсидирование льготной ипотеки при сохранении или увеличении цен», — уверен Попов.

Насколько выгодно инвестировать в жилье в 2022 году?

В Нижнем Тагиле выгоднее всего покупать квартиру в качестве объекта инвестирования (Фото: Sutterstock)

Средняя доходность от сдачи квартир в аренду в российских городах в последние годы снижается: в 2020 году средний по стране показатель составлял 6%, в 2021-м — 5,5%, по данным на конец апреля 2022 года она опустилась до 4,9% годовых. Для того чтобы окупить покупку квартиры благодаря сдаче в аренду, потребуется не меньше 20,3 года. Такие данные получили аналитики портала «Мир квартир», которые сравнили цены на недвижимость в 70 крупных российских городах. Причиной падения доходности стало то, что цены на вторичном рынке жилья росли быстрее, чем арендная плата.

Топ-5 городов с низкой доходностью жилья (данные портала «Мир квартир» на апрель 2022 года):

- Москва — доходность 3,5%, средняя цена квартиры составляет ₽17,7 млн, арендная ставка — ₽51,9 тыс./мес., окупаемость 28,4 года;

- Курск — доходность 3,6%, средняя цена квартиры составляет ₽4,4 млн, арендная ставка — ₽13,4 тыс./мес., окупаемость 27,5 года;

- Санкт-Петербург — доходность 3,8%, средняя цена квартиры составляет ₽11,9 млн, арендная ставка — ₽37,6 тыс./мес., окупаемость 26,3 года;

- Белгород — доходность 3,9%, средняя цена квартиры составляет ₽5,6 млн, арендная ставка — ₽18,1 тыс./мес., окупаемость 25,5 года;

- Владивосток — доходность 3,9%, средняя цена квартиры составляет ₽8,3 млн, арендная ставка — ₽27,3 тыс./мес., окупаемость 25,3 года.

В нынешних условиях приобретать квартиру с целью ее перепродажи или сдачи в аренду невыгодно, считает Владимир Попов. «Спрос на вторичном рынке сжимается, на нем не действует льготная программа (как в сегменте новостроек), поэтому найти покупателя будет сложнее. Сдача квартиры в аренду также не принесет большой доход — в марте и апреле конкуренция на рынке аренды значительно усилилась, а ставки аренды снизились. Учитывая, что стоимость жилья увеличивается, а ставки аренды нет, доходность и дальше будет снижаться», — уверен эксперт.

По данным «ЦИАН.Аналитики», в апреле 2022 года средняя ставка аренды однушки в Москве — ₽45,8 тыс. Средняя стоимость квартиры на первичном рынке столицы составляет ₽16,7 млн. «Только для того чтобы возвратить потраченные на покупку квартиры средства (предположим, что квартира куплена на «живые» деньги без ипотеки), потребуется более 12 лет (при условии, что квартира будет сдаваться без простоев). Доходность составляет всего 3% (год назад — 4,5%)», — привел расчеты Попов.

Топ-5 городов с высокой доходностью жилья (данные портала «Мир квартир» на апрель 2022 года):

- Нижний Тагил — 8,3% годовых, средняя цена квартиры составляет ₽2,3 млн, арендная ставка — ₽15,6 тыс./мес., окупаемость 12 лет;

- Астрахань — доходность 8%, средняя цена квартиры составляет ₽3,7 млн, арендная ставка — ₽24,7 тыс./мес., окупаемость 12,5 года;

- Якутск — доходность 7,2%, средняя цена квартиры составляет ₽6,1 млн, арендная ставка — ₽36,3 тыс./мес., окупаемость 13,9 года;

- Мурманск — доходность 7%, средняя цена квартиры составляет ₽4,7 млн, арендная ставка — ₽27,5 тыс./мес., окупаемость 14,3 года;

- Грозный — доходность 6,9%, средняя цена квартиры составляет ₽4,5 млн, арендная ставка — ₽25,9 тыс./мес., окупаемость 14,4 года.

Дмитрий Лебедев обращает внимание на то, что в условиях кризиса надо помнить: главное — это денежный поток. «В этом и состоит основная ценность недвижимости, этим она и выручает в период турбулентности. Я бы предлагал инвесторам поумерить аппетит, довольствоваться даже малым и ценить недвижимость за надежность — сейчас фактически отсутствуют альтернативные способы инвестирования и сохранения средств, учитывая, что сейчас происходит с зарубежными счетами и ценными бумагами. А рост стоимости недвижимости всегда обгоняет инфляцию, хотя и видно это только на длительном промежутке времени. Я считаю, что инвестировать в недвижимость надо, исходя из горизонта планирования более десяти лет — тогда вы получите гарантированно успешный результат. Даже если инфляция будет высокой, а стоимость недвижимости не расти или опускаться, то это будет временно, надо этот период просто переждать», — заключил эксперт.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее

В апреле 2022-го в России зафиксировали наименьший за последний год показатель, обозначающий долю выданных кредитов по отношению к количеству одобренных заявок на кредиты. О том, что россияне стали чаще отказываться от одобренной ипотеки, говорится в исследовании бюро кредитных историй «Эквифакс», сообщает ТАСС.

Показатель, который демонстрирует, насколько часто одобренная заявка на кредит конвертируется в выданный договор, называется take-rate. В четвертом месяце 2022 года он достиг 13 процентов от одобренных заявок. В апреле 2021-го значение находилось на уровне 28 процентов.

Как на базаре. Москвичи начали продавать свои квартиры со скидками. Прекратится ли от этого рост цен на жилье?

При этом уровень одобрения кредита на жилье достиг 61 процента от всех заявок. В апреле 2021-го показатель был на уровне 72 процентов. «Уровень одобрения пришел к новому уровню удержания и в ближайшие месяцы, скорее всего, будет находиться в районе 60 процентов. Уровень take-rate упал по сравнению, например, с прошлым годом вдвое, что связано с непривлекательными условиями кредитования, в первую очередь уровнем процентной ставки», — объяснил генеральный директор бюро Олег Лагуткин.

Ранее специалисты «Эквифакс» выяснили, что в апреле 2022 года в России на 75 процентов сократился объем выдачи кредитов на жилье. В четвертом месяце текущего года банки одобрили 37,2 тысячи ипотечных кредитов на общую сумму в 130,5 миллиарда рублей.

Автор статьи

Читайте также: