Что лучше инвестор или кредит

Обновлено: 07.09.2024

Знаете, у меня иногда возникал в голове вопрос: а почему нельзя инвестировать на заёмные средства? Почему квартиру в ипотеку взять можно, почему машину в кредит окей, почему на бизнес оформить займ в порядке вещей, а инвестировать — имея ввиду, в первую очередь, фондовый рынок — ни в коем случае?

И я понимаю, когда разговор идёт про ту часть, которая связана с высокими рисками. Фьючерсы, опционы, да даже акции — есть существенный риск потерять занятые деньги. И тогда не будет у меня инвестиций, а вот с банком всё ещё придётся расплачиваться.

Но если рассмотреть наиболее безопасные инструменты, а именно облигации: государственные, региональные, крупнейших корпораций страны? Депозит, в конце концов.

Пришлось посчитать, чтобы разобраться. Результат очень прост: облигации в кредит вполне могут выйти в плюс. Т.е., инвестировать взаймы можно. Да только совсем невыгодно. Детали ниже.

Давайте предположим, что мы хотим инвестировать — здесь и сейчас — тысяч 400 рублей. Почему столько? Ну, вроде и солидная сумма, но и не огромная, не так страшно связываться с кредитом.

Также возьмём за истину, что мы занимаем деньги у своего зарплатного банка. Мы у него на хорошем счету, так что получаем относительно невысокую ставку — 14% годовых. Безо всякой ерунды вроде пониженного процента за страховку.

Итак, сведём всё в одну табличку для удобства:

- Сумма кредита: 400 тысяч рублей

- Срок кредита: 2 года

- Процентная ставка: 14% годовых

- Ежемесячный платёж: 19 тысяч 205 рублей и 15 копеек

- Суммарная переплата: 60 тысяч 923 рубля и 68 копеек (или 15.23%)

Теперь погнали вкладываться.

Банки любят придумывать сложные условия для вкладов и накопительных счетов. Лучшее, что я нашёл без сильно сложных условий и ограничений даёт итоговую доходность 6% годовых.

Сколько это в деньгах? 50 тысяч 864 рубля.

То есть, вложившись в депозит — вероятно, один из лучших доступных — мы всё ещё теряем 10 тысяч рублей на процентах.

Окей, погнали дальше.

Хорошо, если не получается заработать на банке, заняв у него же деньги (или у его конкурента), попробуем достаточно безопасные вещи на фондовом рынке. Одолжим наши средства нескольким крупным компаниям — всё ещё надёжно, а ставка уже более привлекательная, чем в банке.

Инвестируем мы максимально эффективно — пока идут наши два года, мы на полученный доход докупаем ещё облигаций. Опустим колебания цены за бумагу, которые не так велики, как у акций. Они могут сыграть как нам на руку, так и несколько уменьшить наш дополнительный доход.

Наша чистая доходность составит 6.9% годовых. Обналичив проценты и продав облигации, мы получим на руки почти 458 тысяч 650 рублей. Неплохо? Но нужно ещё вычесть то, что мы заплатили банку. В сухом остатке выходит… всё ещё минус 2 с лишним тысячи.

Не особо привлекательно, да?

Ладно, давайте добавим больше риска.

Мы решили погнаться за процентами и вложиться в так называемые «мусорные» облигации. Это бумаги не особо крупных фирм, где вероятность, что долг не будет погашен, сильно выше, чем у гигантских корпораций и государств. Я очень НЕ рекомендую вкладывать крупные суммы в подобные инструменты, особенно все свободные средства.

Но, допустим, нам повезло, все фирмы выжили, заплатила и проценты, и номинал облигаций вернули. В таком случае, мы получили чистую доходность в 9.7% годовых и вышли с рынка с 483 тысячами рублей в кармане.

Да, опять считаем сухой остаток — плюс 22 тысячи рублей. Или 5.5% относительно исходных 400 тысяч.

И вроде бы неплохо, правда? За исключением риска потерять все деньги, конечно, если фирмы обанкротятся, конечно. Но, на самом деле, мы зря потратили время и нервы. Почему? Читайте дальше.

Давайте просто смоделируем ситуацию, где мы — вместо кредита — инвестируем каждый месяц ту сумму, которая уходила бы на платёж. 19 с небольшим тысяч рублей каждый месяц.

Начнём с того, что просто откладывая эти деньги под матрас, вы через 2 года получите почти 461 тысячу рублей. Так мы побеждаем банковский вклад из кредитных денег. Относительно нашей «стартовой суммы» в 400 тысяч рублей, которую мы бы взяли в кредит мы имеем +15%.

Добавим к этому простейший накопительный счёт со ставкой 3% — получается уже больше 475 тысяч рублей. Тут мы уже обошли надёжные облигации в кредит. Это +17.5% к четырём условно стартовым сотням и около 20 тысяч прибыли в процентах.

Хорошо. А если давать каждый месяц понемногу в долг тем же надёжным фирмам? На выходе будет 495 тысяч 600 рублей с копейками. Почти 35 тысяч процентной прибыли и на 24% больше «стартовой суммы»!

Ну и особо рисковые ребята, которым повезло с «мусорными» облигациями, могут получить в итоге капитал на сумму в почти 510 тысяч рублей, из которых около 50 тысяч — чистый плюс с процентов.

Лично мне после этих расчётов стала очевидной важная вещь. Если я готов, например, отдавать 20 тысяч рублей в месяц за кредит, который я бы потратил на инвестиции, то мне гораздо выгоднее просто ежемесячно вкладывать эту сумму. Даже в низкорисковые инструменты — даже просто кинуть на накопительный счёт! Поэтому такая волнующая идея занять денег на инвестиции оказывается просто бесполезной.

Чтобы узнавать больше о разумном обращении с деньгами, подписывайтесь на мой канал в телеграм.

Возможно, вы скажете: но можно же взять в долг, вложить всё в акции/фьючерсы/опционы, наварить 100% за месяц и остаться в жирном плюсе, почти сразу расплативишь по займу! И действительно, вам может повезти с покупкой, бывает такое, что бумага удваивается в цене за месяц-два. Вероятность найти именно её и вовремя вложить туда сразу все деньги? Я не знаю, для меня это слишком страшно.

Ведь гораздо проще не попасть в «правильную» компанию и заработать пару-тройку процентов за год. Или вовсе потерять деньги — на снижении котировок, на неудачных сделках и т.д.

В общем, будьте осторожны с деньгами и максимально просчитывайте свои риски — особенно, если деньги не ваши.

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

- 11 310 руб. — на такую сумму Петя ежемесячно пополняет инвестиционный счёт.

- 10% — среднегодовая доходность инвестиций.

- 10 лет — срок инвестирования (для сравнения результативности двух вариантов).

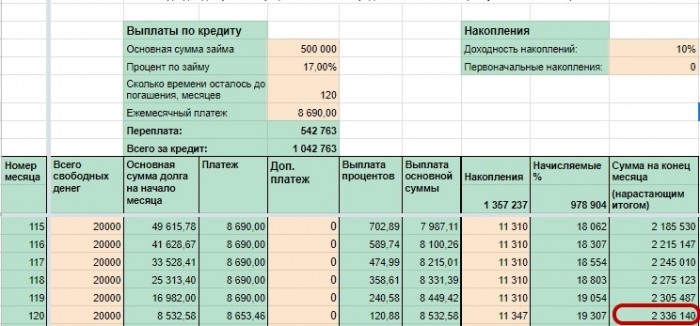

- За это время Петя накопит 2 336 140 руб. Из них:

- 1 357 237 руб. — собственные взносы,

- 978 904 руб. — доход в виде процентов.

Неплохой результат, как считаете?

Петя погашает кредит досрочно и после этого начинает инвестировать

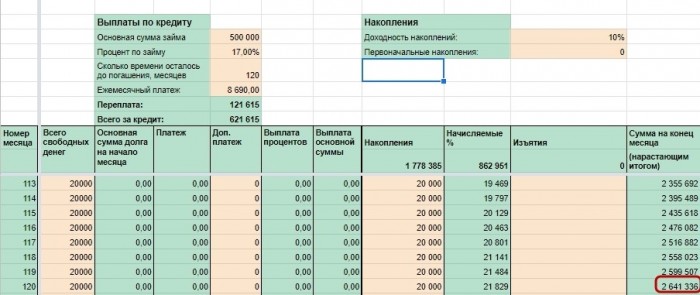

- 20 000 руб. — такую сумму ежемесячно Петя направляет на погашение кредита.

- 32 месяца — за такой срок Петя погасит кредит. Срок сократится почти в четыре раза! А значит, Петя сможет начать инвестировать довольно скоро.

- 121 615 руб. — переплата в этом случае.

Что же с инвестициями?

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

- 1 778 385 руб. — отложит Петя из своих денег.

- 862 951 руб. — получит в виде процентов.

- То есть через десять лет у Пети на счёте будет 2 641 336 руб.

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

-

Тип долга. Если у вас кредитная карта, лучше все свободные деньги направлять на её погашение, чтобы максимально сократить переплату. И только после этого начинать инвестировать.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

"Налево пойдешь - коня потеряешь, направо пойдешь - себя потеряешь, прямо пойдешь - счастье найдешь".

В нашем случае все не так категорично, но ставки все равно довольно высоки, ведь речь сегодня пойдет о разнице между привлечением инвестиций и взятием займа. Все это, конечно, на развитие бизнеса. Итак, что и когда лучше искать? Попробуем разобраться.

Сперва давайте определимся с понятиями:

Заём – это когда вам дают деньги под обязательство вернуть их с процентами через определённый срок. Или без процентов, но вернуть. Ключевые фразы здесь - "обязательство" и "определенный срок".

Инвестиции – покупка доли в вашей компании с целью участия в управлении или же просто получения части прибыли (дивиденды). А как правило и то, и то.

От займов инвестиции отличаются степенью риска для инвестора — заём и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции же возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично. С другой стороны - выгодная инвестиция может за все время принести намного больше профита, чем оговоренные проценты по займу.

Но это все со стороны кредитора или инвестора, нас же сейчас больше интересует позиция собственника компании, который привлекает деньги и должен выбрать их форму.

Как мы уже сказали, по своей сути инвестирование есть покупка инвестором части вашей компании. Это и хорошо, и плохо одновременно.

С одной стороны, покупая долю, инвестор начинает разделять риски вместе с вами и потому будет больше заинтересован в вашем успехе, чем некий безликий кредитор, которому важно лишь получить причитающиеся проценты сверху тела долга. Соответственно, он с большей вероятностью будет делиться своим опытом, использовать свои собственные ресурсы для вашего развития или продвижения. Иными словами, инвестор может стать полноценным партнером. Но может и просто быть мешком с деньгами, тут как договориться.

С другой же стороны, продажа доли - это постепенное лишение контроля. А по мере своего роста ваша компания еще не раз будет нуждаться в стороннем капитале (если растет она достаточно быстро), и это значит, что ваша доля будет постепенно размываться еще больше. В конце концов может оказаться так, что принимать решения в вашем бизнесе будут уже другие люди. Это далеко не всегда плохо, особенно если мы говорим про крупные компании, где один человек уже просто физически не может все вывозить на себе, но все мы помним историю про то, как Стива Джобса уволили из Apple.

Теперь о займах. Сначала зафиксируем ещё раз - в случае займа вы берёте деньги в долг, то есть взваливаете на себя обязательство.

Более того, сумма, возвращённая вами будет превышать взятую на некий процент. И процент этот как правило кратно превышает планируемый по инфляции за год, чтобы кредитор мог с вас что-то поиметь.

Разберём на примере: Вася дал вам 100 рублей в долг на год. Под 15% процентов годовых. В итоге через год вам нужно вернуть дисконтированные сто рублей (включающие в себя сумму инфляции за год) + процент заработка дающего в долг - итого 115 рублей.

Также при взятии взаймы коэффициент заёмных средств (все обязательства / собственный капитал) вашего предприятия увеличивается. То есть в структуре Баланса растет доля того, что вам не принадлежит. Компания становится менее финансово независимой.

Оптимальным для малого бизнеса такой коэффициент считается в районе 0,3. Определён таким низким ввиду очень существенного уровня неопределённости в российской экономике, особенно для мелких предпринимателей. Для среднего и крупного бизнеса оптимальное значение этого коэффициента – 0,5. А вот при коэффициенте в 0,7 и выше получается, что практически ваша компания вам не принадлежит, у вас попросту говоря долгов выше крыши. Это очень опасная ситуация с риском тотальной потери контроля, а то и самого бизнеса.

Все зависит от ситуации.

Порой, особенно если речь идет про привлечение денег под реализацию какого-либо заказа и не предполагает поиск стратегического партнера - гораздо дешевле взять все тот же кредит, выполнить заказ, вернуть деньги с процентами и все равно остаться в плюсе. Потому что в случае привлечения инвестиций вам бы пришлось делиться с инвестором частью своей прибыли до конца времен. Ну или пока вы бы не выкупили долю обратно.

Однако это справедливо при условии, что вы точно сможете выплатить заем в срок, или хотя бы договориться о рефинансировании. Как мы говорили выше - не стоит копить долги.

В других случаях, если речь идет про поиск денег на долгосрочное развитие компании - лучше искать инвестора. Но искать надо "своего" инвестора. Того, кто заинтересован не просто в получении своего процента от вашей прибыли, но и в росте общей капитализации. Того, кто действительно сможет стать вам поддержкой, делиться опытом, знаниями, связями. Кто станет полноценным партнером.

Если удастся найти и заинтересовать такого - скорее всего расти вы будете намного быстрее и выше, чем смогли бы в одиночку. А ради такого и поделиться долей не жалко, верно?

Нужны деньги под реализацию выигранного тендера? На выполнение текущего заказа с гарантией оплаты? Речь идет о небольшой сумме? Уверены, что сможете закрыть обязательство вовремя? Берите взаймы. В таких случаях в долгосрочной перспективе это выйдет вам дешевле.

Понимаете, что собственный взгляд на развитие бизнеса стал зашоренным, нужны деньги на масштабирование и человек с крутыми компетенциями? Ищите инвестора и делайте его партнером. Как найти и заинтересовать инвестора - тема для отдельной статьи, если будет на то интерес.

Обычно покупка собственного жилья и осознание того, что нужно инвестировать в своё будущее, происходят примерно в одном возрасте. Хорошо, если квартиру или дом получается приобрести без ипотеки и можно параллельно заниматься инвестированием. Но если всё-таки пришлось купить жильё в кредит, то у вас может возникнуть вопрос: что выгоднее — инвестировать или досрочно погашать ипотеку?

Единственного верного ответа на этот вопрос нет, но существуют параметры, на основании которых можно посчитать, что будет выгоднее.

Погасить долг или инвестировать

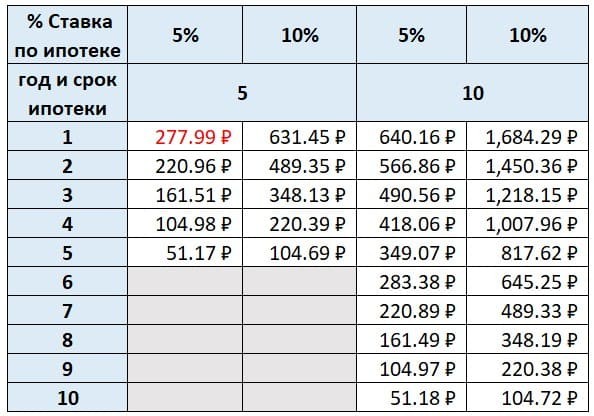

При внесении в начале года 1000 руб. на досрочное погашение долга и при выборе сокращения срока, в зависимости от срока ипотеки и процентной ставки, получается разная выгода. Рассмотрим, на сколько меньше выплат нужно будет сделать за весь срок действия ипотеки при досрочном внесении 1000 руб. в этот период времени.

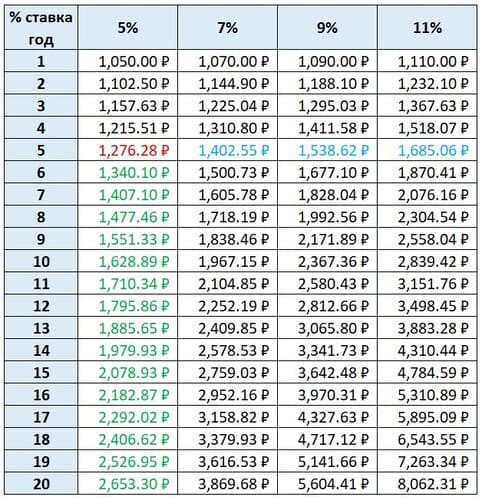

А теперь посмотрим, в какую сумму превратится 1000 руб. при долгосрочном инвестировании, в зависимости от срока и процентной ставки.

Чтобы понять, что выгоднее, можно сравнить значения в двух таблицах. Например, у вас есть ипотека под 5% годовых сроком на пять лет. В таком случае внесение в первый день 1000 руб. в качестве досрочного погашения сэкономит 283,39 руб.

А если разместить эту же сумму под 5% годовых, то к концу пятого года она принесёт только 276,28 руб. прибыли.

Если рассматривать период действия кредита, то досрочное погашение при одинаковых процентных ставках выглядит более выгодным.

Но если рассматривать инвестиции с большей процентной ставкой, чем у кредита, тогда даже на периоде действия кредита они становятся выгоднее досрочного погашения.

Если же учитывать доход от инвестиций больше, чем за пять лет действия ипотеки, как в примере, тогда инвестирование оказывается выгоднее.

Накопить и погасить долг

Вариант А

Если каждый месяц в течение первого года досрочно гасить ипотеку (5% годовых на пять лет) на 1000 руб., то через год экономия на всём сроке составит 3049,9 руб.

Вариант Б

-

инвестиции под 5% годовых — 2723,64 руб.;

Даже в случае с ипотекой под 5% годовых и инвестициях под 15% годовых выгоднее досрочно погасить ипотеку, чем сначала инвестировать, а потом вносить эту сумму для досрочного погашения.

Не всегда то, что кажется очевидным, подтверждается расчётами. Поэтому принимая решение, что для вас будет выгоднее — инвестировать, вносить досрочный платёж или распределять свободные средства поровну между этими вариантами — следует тщательно всё рассчитать.

Можно найти подходящий кредитный калькулятор, в том числе и такой, в котором учитываются досрочные погашения. Для расчёта доходности можно обратиться к этим калькуляторам.

В статье рассматривались примеры расчётов для кредитов с аннуитетными платежами.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Классическая экономическая теория предписывает нам брать кредит только в том случае, если мы сможем получать от кредитных средств доходность, превышающую ставку по кредиту. Очевидно, если придерживаться этого определения, то потребительские кредиты полностью теряют смысл. Однако практика показывает, что при кредитовании люди не руководствуются экономическими теориями — объёмы потребительского кредитования растут. В некоторых случаях соотечественники поступают и так: берут кредит, чтобы положить эти деньги на депозит. Кредит погашается самостоятельно. С точки зрения экономической теории — поступок неразумный. Но если рассматривать эту стратегию с позиций низкой финансовой дисциплины, то определённый смысл в ней есть: самостоятельно накопить не получается, а вот по кредиту платить приходится в любом случае. Попробуем посчитать, насколько экономически целесообразным является такое поведение.

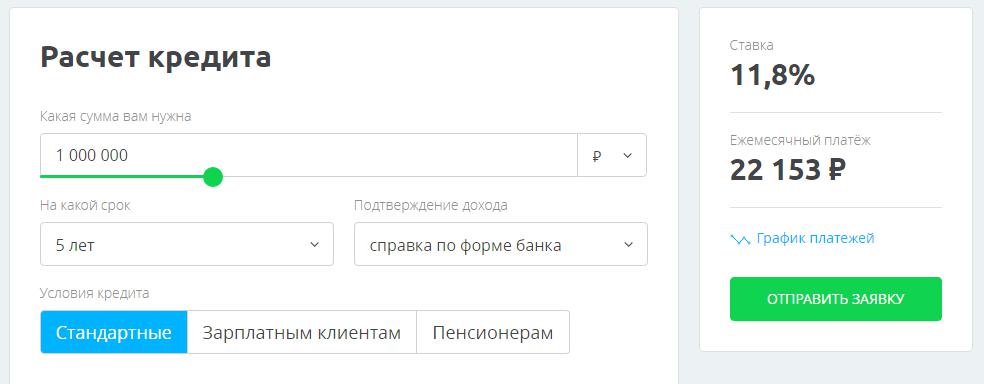

Предположим, что вам удастся пролонгировать вклад на этих же условиях в течение пяти лет. Когда определились со ставками по банковским депозитам, нужно определиться со ставками по кредитам. По данным того же портала, один миллион рублей на пять лет мы можем взять в «Газпромбанке» под 11,8% годовых.

Как видно на рисунке, ежемесячный платёж составит 22 153 рубля. Рассмотрим следующие сценарии.

-

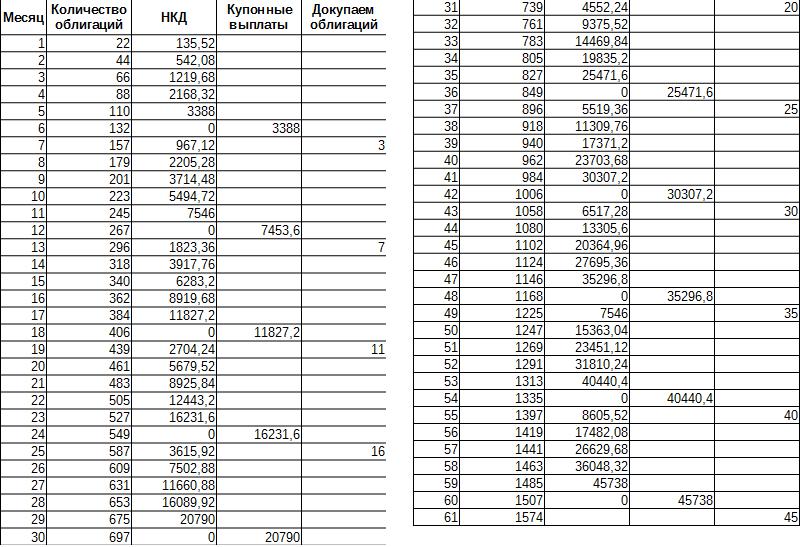

Каждый месяц откладывать на брокерский счёт по 22 153 рубля и покупать ОФЗ с доходностью 7,4%. Примерно такую доходность дают гособлигации со сроком погашения до одного года. Для простоты расчётов допустим, что каждую облигацию будем покупать по одной тысяче рублей. Таким образом, каждый месяц мы будем покупать 22 облигации. Также будем считать, что оставшиеся 153 рубля — брокерская комиссия. Купонные выплаты реинвестируются.

Вносим деньги на брокерский счёт

Учитывая тот факт, что два раза в год мы можем реинвестировать купонные выплаты, получим примерно такой график платежей.

К окончанию пятилетнего срока у вас на брокерском счёте накопится приблизительно 1,6 млн рублей. За весь период будет внесено 1 329 180 рублей.

Берём кредит, вносим на депозит, проценты по депозиту выплачиваем за кредит

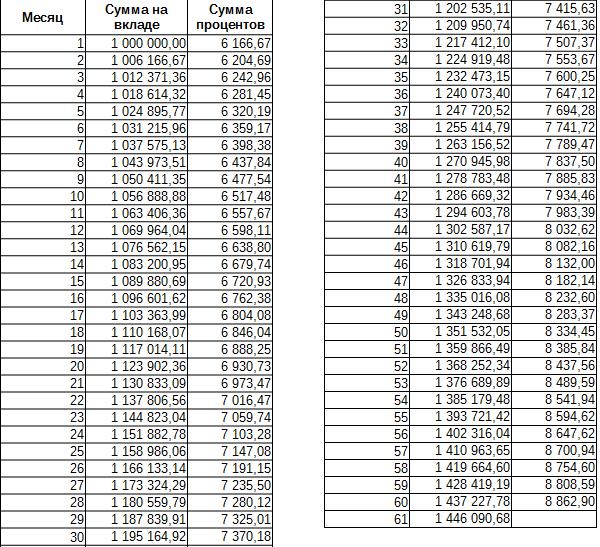

Очевидно, что к концу пятилетнего срока у вас на вкладе будет один миллион рублей. Но наличие депозита существенно облегчит долговую нагрузку. Ежемесячно вы будете получать 6 166 рублей в виде процентов по депозиту. Это значит, что самостоятельно нужно будет добавлять 15 987 рублей. То есть наличие депозита примерно на треть снижает долговую нагрузку. За пять лет вы заплатите 959 220 рублей.

Берём кредит, вносим на депозит, проценты по депозиту капитализируем

При такой стратегии получим примерно следующий график платежей.

Несмотря на ту же ставку доходности, что у ОФЗ, и ежемесячную капитализацию процентов, на депозите в банке по итогам пятилетнего периода сумма будет немного меньше, чем на брокерском счёте. Как и в первом случае, самостоятельно придётся отдать 1 329 180 рублей.

Подведем итоги

Основные постулаты экономической теории оказались правильными в данном случае. Использование кредитных средств не дало какого-либо преимущества. Самыми выгодными оказались накопления с использованием собственных средств.

Более того, в случае с депозитом мы сделали несколько допущений. В оригинальном предложении от банка проценты по депозиту выплачивались в конце срока действия вклада, пополнение и частичное снятие не допускаются. В некотором смысле, для расчётов мы использовали идеальные условия по банковским депозитам, которые сложно найти в реальности.

Если говорить о ставках доходности, то по вкладам ставку 7,4% можно считать практически максимальной. В свою очередь, доходность 7,4% по облигациям можно считать одной из самых низких, в большинстве случаев без особых проблем можно найти облигации с доходностью к погашению 8% и более годовых.

Также следует упомянуть сложности, связанные с обслуживанием кредита, которых не будет, если вы самостоятельно вносите средства на свой брокерский счёт и инвестируете.

Работа над улучшением финансовой дисциплины — самая экономически выгодная стратегия.

Все предложения по кредитам и банковским вкладам, упомянутые в данной статье, не следует воспринимать ни как рекламу, ни как критику банковских продуктов; они упоминаются исключительно для примера.

Автор статьи

Читайте также: