Что не включается в нд плата за кредит

Обновлено: 04.05.2024

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Бесплатный видеокурс «Личное финансовое планирование»

Пример

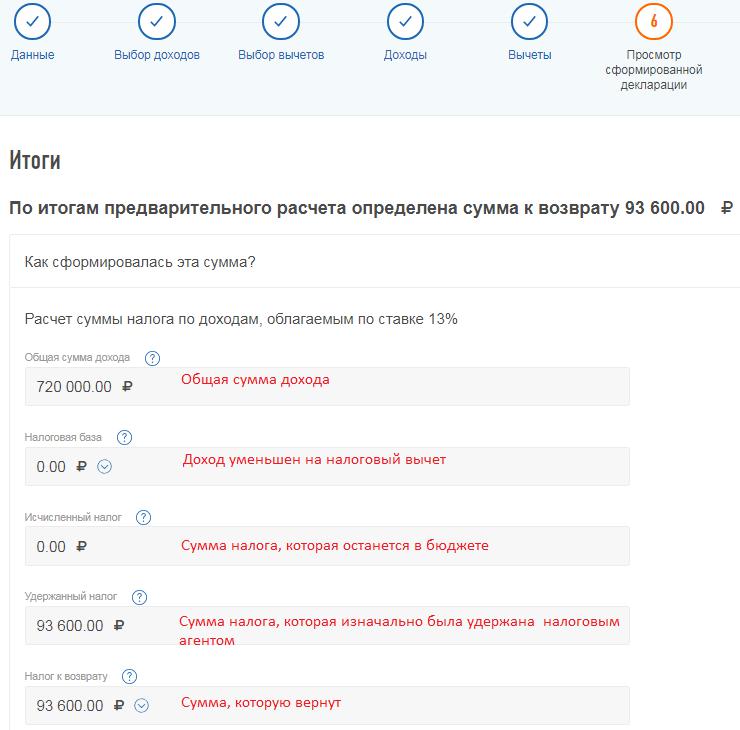

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

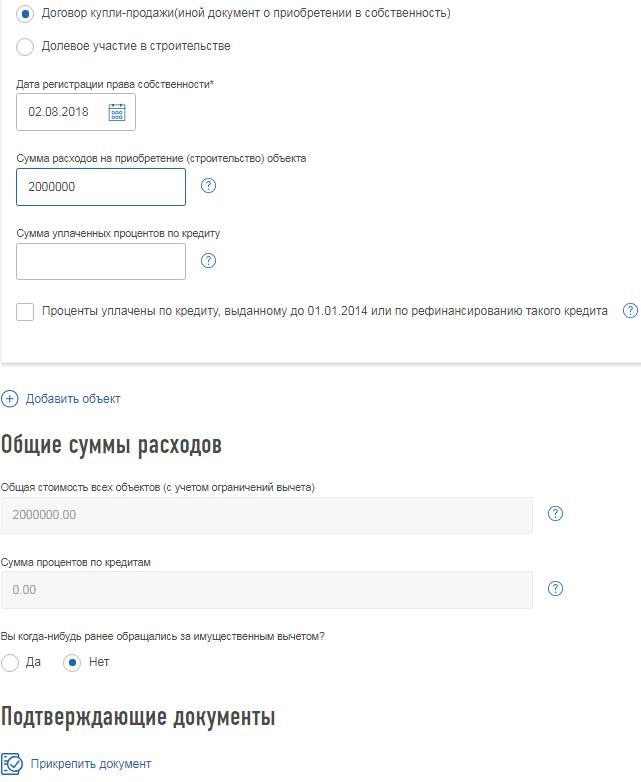

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Декларация готова. Для отправки необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления – все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно – просто свяжитесь с нами любым удобным способом.

Статья 6. Полная стоимость потребительского кредита (займа)

С 03.07.2022 в ч. 1 ст. 6 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

1. Полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении и рассчитывается в порядке, установленном настоящим Федеральным законом. Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Полная стоимость потребительского кредита (займа) в денежном выражении размещается справа от полной стоимости потребительского кредита (займа), определяемой в процентах годовых. Площадь каждой квадратной рамки должна составлять не менее чем 5 процентов площади первой страницы договора потребительского кредита (займа).

(см. текст в предыдущей редакции)

2. Полная стоимость потребительского кредита (займа), определяемая в процентах годовых, рассчитывается по формуле:

(см. текст в предыдущей редакции)

ПСК = i x ЧБП x 100,

где ПСК - полная стоимость потребительского кредита (займа) в процентах годовых с точностью до третьего знака после запятой;

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i - процентная ставка базового периода, выраженная в десятичной форме.

(часть 2 в ред. Федерального закона от 21.07.2014 N 229-ФЗ)

(см. текст в предыдущей редакции)

2.1. Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

где ДПk - сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику потребительского кредита (займа) на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком потребительского кредита (займа), уплата процентов по потребительскому кредиту (займу) включаются в расчет со знаком "плюс";

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

qkqk - количество полных базовых периодов с момента выдачи потребительского кредита (займа) до даты k-го денежного потока (платежа);

(в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

ek - срок, выраженный в долях базового периода, с момента завершения qkqk-го базового периода до даты k-го денежного потока;

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

(часть 2.1 введена Федеральным законом от 21.07.2014 N 229-ФЗ)

2.2. Базовым периодом по договору потребительского кредита (займа) признается стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, базовым периодом признается один год. Для договоров потребительского кредита (займа) с лимитом кредитования используется порядок расчета полной стоимости потребительского кредита (займа), установленный частью 7 настоящей статьи. Если два и более временных интервала встречаются в графике платежей по договору потребительского кредита (займа) более одного раза с равной наибольшей частотой, наименьший из этих интервалов признается базовым периодом. Если в графике платежей по договору потребительского кредита (займа) отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости потребительского кредита (займа) продолжительность всех месяцев признается равной.

(часть 2.2 введена Федеральным законом от 21.07.2014 N 229-ФЗ; в ред. Федерального закона от 02.07.2021 N 329-ФЗ)

(см. текст в предыдущей редакции)

С 03.07.2022 ст. 6 дополняется ч. 2.3 (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

3. При определении полной стоимости потребительского кредита (займа) все платежи, предшествующие дате перечисления денежных средств заемщику, включаются в состав платежей, осуществляемых заемщиком на дату начального денежного потока (платежа) (d0).

4. В расчет полной стоимости потребительского кредита (займа) включаются с учетом особенностей, установленных настоящей статьей, следующие платежи заемщика:

1) по погашению основной суммы долга по договору потребительского кредита (займа);

2) по уплате процентов по договору потребительского кредита (займа);

3) платежи заемщика в пользу кредитора, если обязанность заемщика по таким платежам следует из условий договора потребительского кредита (займа) и (или) если выдача потребительского кредита (займа) поставлена в зависимость от совершения таких платежей;

4) плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении договора потребительского кредита (займа);

5) платежи в пользу третьих лиц, если обязанность заемщика по уплате таких платежей следует из условий договора потребительского кредита (займа), в котором определены такие третьи лица, и (или) если выдача потребительского кредита (займа) поставлена в зависимость от заключения договора с третьим лицом. Если условиями договора потребительского кредита (займа) определено третье лицо, для расчета полной стоимости потребительского кредита (займа) используются применяемые этим лицом тарифы. Тарифы, используемые для расчета полной стоимости потребительского кредита (займа), могут не учитывать индивидуальные особенности заемщика. Если кредитор не учитывает такие особенности, заемщик должен быть проинформирован об этом. В случае, если при расчете полной стоимости потребительского кредита (займа) платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчет полной стоимости потребительского кредита (займа) включаются платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определенных на день расчета полной стоимости потребительского кредита (займа). В случае, если договором потребительского кредита (займа) определены несколько третьих лиц, расчет полной стоимости потребительского кредита (займа) может производиться с использованием тарифов, применяемых любым из них, и с указанием информации о лице, тарифы которого были использованы при расчете полной стоимости потребительского кредита (займа), а также информации о том, что при обращении заемщика к иному лицу полная стоимость потребительского кредита (займа) может отличаться от расчетной;

6) сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

7) сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

4.1. В расчет полной стоимости потребительского кредита (займа) в процентах годовых включаются платежи заемщика, указанные в частях 3 и 4 настоящей статьи. Под полной стоимостью потребительского кредита (займа) в денежном выражении понимается сумма всех платежей заемщика, указанных в части 3 и пунктах 2 - 7 части 4 настоящей статьи.

5. В расчет полной стоимости потребительского кредита (займа) не включаются:

1) платежи заемщика, обязанность осуществления которых заемщиком следует не из условий договора потребительского кредита (займа), а из требований федерального закона;

2) платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий договора потребительского кредита (займа);

3) платежи заемщика по обслуживанию кредита, которые предусмотрены договором потребительского кредита (займа) и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

4) платежи заемщика в пользу страховых организаций или иностранных страховых организаций, имеющих право в соответствии с Законом Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации" осуществлять страховую деятельность на территории Российской Федерации, при страховании предмета залога по договору залога, обеспечивающему требования к заемщику по договору потребительского кредита (займа);

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

5) платежи заемщика за услуги, оказание которых не обусловливает возможность получения потребительского кредита (займа) и не влияет на величину полной стоимости потребительского кредита (займа) в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение четырнадцати календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе.

6. При предоставлении потребительского кредита (займа) с лимитом кредитования в расчет полной стоимости потребительского кредита (займа) не включаются плата заемщика за осуществление операций в валюте, отличной от валюты, предусмотренной договором (валюты, в которой предоставлен потребительский кредит (заем), плата за приостановление операций, осуществляемых с использованием электронного средства платежа, и иные расходы заемщика, связанные с использованием электронного средства платежа.

7. В случае, если условиями договора потребительского кредита (займа) предполагается уплата заемщиком различных платежей заемщика в зависимости от его решения, расчет полной стоимости потребительского кредита (займа) производится исходя из максимально возможных суммы потребительского кредита (займа) и сроков возврата потребительского кредита (займа), равномерных платежей по договору потребительского кредита (займа) (возврата основной суммы долга, уплаты процентов и иных платежей, определенных условиями договора потребительского кредита (займа). В случае, если договором потребительского кредита (займа) предусмотрен минимальный ежемесячный платеж, расчет полной стоимости потребительского кредита (займа) производится исходя из данного условия.

8. Банк России в установленном им порядке ежеквартально рассчитывает и опубликовывает среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых по категориям потребительских кредитов (займов), определяемым Банком России, не позднее чем за сорок пять календарных дней до начала квартала, в котором среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых подлежит применению.

(см. текст в предыдущей редакции)

С 03.07.2022 ст. 6 дополняется ч. 8.1 (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

С 03.07.2022 в ч. 9 ст. 6 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ). См. будущую редакцию.

9. Категории потребительских кредитов (займов) определяются Банком России в установленном им порядке с учетом следующих показателей (их диапазонов) - сумма кредита (займа), срок возврата потребительского кредита (займа), наличие обеспечения по кредиту (займу), вид кредитора, цель кредита, использование электронного средства платежа, наличие лимита кредитования, получение заемщиком на свой банковский счет, открытый у кредитора, заработной платы, иных регулярных выплат, начисляемых в связи с исполнением трудовых обязанностей, и (или) пенсий, пособий и иных социальных или компенсационных выплат.

(см. текст в предыдущей редакции)

10. Среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых определяется Банком России как средневзвешенное значение не менее чем по ста крупнейшим кредиторам по соответствующей категории потребительского кредита (займа) либо не менее чем по одной трети общего количества кредиторов, предоставляющих соответствующую категорию потребительского кредита (займа).

(см. текст в предыдущей редакции)

10.1. Если при расчете средневзвешенного значения полной стоимости кредита (займа) объем потребительских кредитов (займов), выданных в одной категории потребительского кредита (займа) одним кредитором, превышает 20 процентов общего объема кредитов (займов), выданных всеми кредиторами в этой категории, то объем кредитов такого кредитора принимается равным 20 процентам.

11. На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. В случае существенного изменения рыночных условий, влияющих на полную стоимость потребительского кредита (займа) в процентах годовых, Советом директоров Банка России в зависимости от категории потребительского кредита (займа), в том числе от вида кредитора, могут быть установлены периоды, в течение которых указанное в настоящей части ограничение не подлежит применению.

Налоговый вычет при покупке квартиры в ипотеку можно получить не только со стоимости самой квартиры, но и с суммы ипотечных банковских процентов. Порядок получения вычета регламентирован налоговым законодательством. Рассмотрим нюансы более детально.

Налоговые вычеты и ипотека

Вычет применительно к налогу на доходы физических лиц заключается в том, что зарплата и другие доходы при расчете НДФЛ уменьшаются на расходы, связанные с покупкой жилья. Если же НДФЛ был уплачен, то он возмещается из бюджета (в части, которая считалась по налоговой ставке 13%).

Вычет на покупку жилья ограничен по величине — он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект. Соответственно, уплаченные по ипотеке проценты можно учесть в составе налогового вычета. То, что купленная в ипотеку квартира до полного расчета с банком находится в залоге, на порядке вычета не сказывается.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая составляет 3 000 000 руб.

Два вида вычетов

Имущественный вычет до 2014 года предоставлялся на покупку только 1 квартиры, по этому же объекту можно было заявить и вычет на проценты. С начала 2014 года условия налогового вычета по ипотеке радикально изменились (федеральный закон от 23.07.2013 № 212-ФЗ). И в старой, и в новой редакциях имеется запрет на повторный вычет, но применяется он по-разному.

Фактически сейчас действуют 2 разных вида вычета. По ипотеке, оформленной до 2014 года, применяется старый порядок. Обновленные правила вычета на ипотеку действуют в отношении договоров, заключенных в 2014 году и позже. Рассмотрим эти различия подробнее.

Налоговый вычет на проценты по ипотеке «по-старому»

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок — в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

То обстоятельство, что налогоплательщик изъявил желание возместить налог за квартиру, является основанием для последующего ежегодного обращения за вычетом на проценты, уплачиваемые банку. Расходы на проценты возмещаются без ограничения суммы в течение всего срока ипотеки. Налогоплательщик, который до вступления законодательных поправок обращался за возмещением НДФЛ на проценты, продолжает заявлять вычет в том же порядке, как и раньше.

Пример. Рассмотрим ситуацию, когда налогоплательщик заявил имущественный вычет по квартире в ипотеку в 2013 году, но почему-то не заявил вычет на проценты. В 2015 году можно заявить вычет на проценты за текущий год, а также за пропущенные годы, но не более 3 лет (п. 7 ст. 78 НК РФ). Доказательствами права на вычет станут договор, где указано, на какой объект израсходованы кредитные средства, и документ о том, что на покупку этой квартиры предоставлялся вычет. В качестве такого документа, например, может служить налоговая декларация 3-НДФЛ, по которой был возмещен НДФЛ.

В дальнейшем вычет по уплаченным процентам можно заявлять ежегодно до полной выплаты кредита. Действующее ограничение общей суммы ипотечных процентов в данном случае не применяется, потому что оно распространяется только на жилые объекты, приобретенные после 2014 года. Закон 212-ФЗ на вычеты, относящиеся к 2013 и более ранним годам, не распространяется. Следует, однако, учитывать, что разъяснения компетентных органов применительно к подобным ситуациям отсутствуют.

Налоговый вычет по ипотеке по новым правилам

После принятия поправок к Налоговому кодексу, вступивших в силу с 2014 года, право вернуть НДФЛ на проценты не зависит от желания и возможности налогоплательщика использовать вычет на квартиру. При этом процентный вычет предоставляется однократно, только по одному объекту.

Налоговый кодекс не ограничивает количество кредитных договоров, главное — чтобы они были целевыми. Если вдобавок к ипотеке у гражданина имеется также и целевой заем, вычет можно заявить на проценты по обоим договорам. Однако для использования «нового» вычета договоры ипотеки и договоры на покупку квартиры должны быть заключены позднее 1 января 2014 года.

Отвечая на вопросы плательщиков НДФЛ, Минфин обратил внимание, что, если гражданин ранее уже использовал вычет на приобретение жилья, а после 2014 года приобрел еще одну квартиру по ипотеке, он вправе воспользоваться «процентным» вычетом. Единственное условие: при возмещении НДФЛ в связи с прошлой покупкой в сумме вычета не должны учитываться проценты, ведь этот вычет — однократный (письма от 16.12.2014 № 03-04-05/64922 и от 20.02.2015 № 03-04-05/8148).

Подробнее об изменениях в порядке получения вычетов см. в этом материале.

О нюансах применения имущественных вычетов рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Документы для получения налогового вычета по ипотеке

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

Какими документами подтвердить?

- Проценты фактически уплачены, их сумма достоверно известна и подтверждена документально

- Выписки с банковского счета

- Справка банка о платежах по кредиту

Копия договора ипотеки

- Копия договора о покупке квартиры

- Копия свидетельства о регистрации права на квартиру

Доказывать не требуется, это обстоятельство налоговый орган проверяет по своим данным.

В заявлении или сопроводительном письме к документам на первое предоставление вычета целесообразно указать, что ранее вы не пользовались вычетом на проценты по кредитам или займам

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Куда обратиться, чтобы получить имущественный налоговый вычет при покупке квартиры по ипотеке?

Законодательство предлагает налогоплательщику на выбор 2 различных способа получения вычета:

Вариант 1. В налоговой инспекции . Нужно дождаться конца года и представить в налоговую инспекцию декларацию 3-НДФЛ (п. 7 ст. 220 НК РФ). Декларацию с целью получения вычета представляют по установленной форме в течение года. К ней надо приложить подтверждающие документы, перечисленные в предыдущем разделе. Налоговый орган проведет камеральную проверку декларации и приложенных документов (это может занять до 3 месяцев) и затем перечислит НДФЛ на счет налогоплательщика в банке.

Если доходов на полную сумму вычета в текущем году недостаточно, остаток неиспользованного вычета переносится на следующий год. Следовательно, через год налогоплательщик снова представляет 3-НДФЛ — на неиспользованный остаток вычета и сумму вновь образовавшихся расходов на проценты. Эта процедура повторяется ежегодно, пока НДФЛ не будет возмещен в полагающемся объеме.

Также сейчас доступен упрощенный порядок получения вычета — без подачи 3-НДФЛ.

Важно! Рекомендует КонсультантПлюс

Получение вычета максимально упрощено. От вас потребуется только подписать заявление, которое вы найдете в вашем личном кабинете налогоплательщика (п. 4 ст. 221.1 НК РФ, Информация ФНС России).

Заявление заполняется автоматически на основании сведений, поступающих в налоговые органы, например данных о ваших доходах, суммах удержанного налога и произведенных вами расходах (суммах, зачисленных на ИИС) за соответствующий год. Такие сведения передают в инспекции налоговые агенты и банки.

Подробнее упрощенную процедуру см. в К+, бесплатно, оформив пробный доступ.

Вариант 2. На работе. Обратиться в налоговую инспекцию сразу, как только получено свидетельство на квартиру (заявление скачайте здесь). Инспектор рассмотрит представленные документы и в месячный срок выдаст уведомление с указанием предельной суммы вычета. С 2022 года данное уведомление направляется сразу работодателю. Получив его, он перестанет удерживать НДФЛ с заработной платы и других выплат до конца года и вернет НДФЛ, удержаный с начала года. Те, кто имеет 2 места работы (или более), могут оформить уведомления для каждого работодателя. Возмещение НДФЛ в таком случае производится ежемесячно небольшими суммами. В следующем году можно вновь обратиться в ФНС за уведомлением на непогашенную сумму вычета и образовавшуюся сумму процентов, или представить в налоговый орган декларацию 3-НДФЛ.

Как написать заявление работодателю о предоставлении имущественного вычета, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

- Налогоплательщик имеет право на имущественные вычеты со стоимости квартиры и дополнительно с процентов по ипотеке.

- Вычет на проценты по ипотеке предоставляется только на 1 объект стоимостью не более 3 000 000 руб.

- Вычет на ипотечные проценты можно получить независимо от вычета на покупку квартиры.

- Налогоплательщики, возмещающие НДФЛ на проценты по ипотеке с 2013 года и ранее, продолжают применять прежний порядок вычетов.

- Вычет возможно получить в налоговом органе — по налоговой декларации или у работодателя — на основании специального уведомления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.1 «Прочие доходы» — на сумму долга по кредиту

- Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Дифференцированный платёж — вариант платежа, когда сумма ежемесячной выплаты каждый раз уменьшается, но общая сумма кредита убывает равномерно.

Аннуитетный платёж — вариант платежа, когда сумма ежемесячной выплаты остаётся постоянной на всём периоде кредитования.

Чтобы понять, какой тип платежа является более выгодным, предлагаю решить несложную финансовую задачу.

Иван решил взять кредит в банке на сумму 331 000 руб. на три месяца под 10% в месяц. Существуют две схемы выплаты кредита.

Аннуитетные платежи. Согласно первой схеме, банк в конце каждого месяца начисляет проценты на оставшуюся сумму долга, то есть увеличивает её на 10%. Затем Иван переводит в банк фиксированную сумму и в результате погашает весь долг тремя равными выплатами.

Дифференцированные платежи. Согласно второй схеме, сумма долга так же в конце каждого месяца увеличивается на 10%, а затем уменьшается на сумму, уплаченную Иваном. Размер ежемесячных выплат устанавливается таким образом, чтобы в результате общая сумма долга каждый месяц уменьшалась равномерно, то есть на одну и ту же величину.

Какую схему выгоднее выбрать Ивану? Сколько составит эта выгода?

Схема 1. Аннуитетные платежи

Первый месяц

Иван взял в кредит 331 000 руб. Далее, согласно условиям кредитного договора, банк должен начислить процент, а именно 10%. Для удобства подсчёта вместо процентов будем использовать десятичные дроби.

Когда к какому-то числу мы прибавляем 10%, то получаем 110%, значит, искомое число нужно разделить на 100, чтобы узнать, чему равен один процент, а затем умножить на 110.

(331 000 / 100) * 110 = 331 000 * 1,1 = 364 100.

Путём группировки 110 и 100 получаем 1,1.

Далее Иван вносит фиксированный платёж — обозначим его за x. Таким образом получим, что оставшаяся после первого месяца сумма долга составит (364 100 — x).

Для наглядности запишем всё это в таблицу.

Долг с учётом процентов

Долг после уплаты фиксированного платежа

331 000 * 1,1 = 364 100

Второй месяц

Ситуация повторяется. Банк начисляет проценты, а Иван осуществляет фиксированную выплату x. Получаем следующее.

Долг с учётом процентов

Долг после уплаты фиксированного платежа

1,1 * (364 100 – x) = 400 510 – 1,1x

Третий месяц

Последний месяц — по аналогии с предыдущими.

Долг с учётом процентов

Долг после уплаты фиксированного платежа

1,1 * (400 510 – 2,1x) = 440 561 – 2,31x

440 561 – 2,31x – x = 440 561 – 3,31x

Согласно условиям кредита, долг должен быть погашен через три месяца, а значит, в итоге сумма долга должна быть равна нулю. Таким образом:

440 561 — 3,31x = 0.

Получаем, что x = 133 100, следовательно, три выплаты в сумме составят 399 300 руб.

Схема 2. Дифференцированные платежи

В этом случае, согласно условиям кредитного договора, долг каждый месяц должен уменьшаться равномерно. То есть в конце первого месяца к уплате останется 2/3 долга, или примерно 66,6%, в конце второго — 1/3 долга, или 33,3%, и в конце третьего — 0.

Для удобства составим таблицу.

Долг на начало месяца

Долг с учётом процентов

Долг на конец месяца

331 000 * 1,1 = 364 100

331 000 * 2/3 = 220 666,66

220 666,66 * 1,1 = 242 733,33

331 000 * 1/3 = 110 333,33

110 333,33 * 1,1 = 121 366,66

Сумма на конец месяца совпадает с начальной суммой следующего месяца, потому что в этот промежуток времени ничего не происходит. Теперь рассчитаем сумму платежа. Из долга с учётом процентов вычтем долг на конец месяца, чтобы понять, какую сумму должен внести Иван.

Месяц 1: 364 100 — 220 666,66 = 143 433,34 руб.

Месяц 2: 242 733,33 — 110 333,33 = 132 400 руб.

Месяц 3: 121 366,66 — 0 = 121 366,66 руб.

Подведём итог: 143 433,34 + 132 400 + 121 366,66 = 397 200 руб.

Сравниваем результаты

Общая сумма выплат по кредиту в первом случае 399 300 больше 397 200 на 2100 руб.

Дифференцированные платежи, как показали расчёты, являются более выгодными для кредитуемого. В качестве дополнительного бонуса — выплата по кредиту с каждым месяцем становится меньше, что интуитивно приободряет заёмщика.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: