Что такое дальневосточная ипотека

Обновлено: 02.05.2024

В России появилась еще одна программа господдержки ипотеки. Теперь кредит на жилье можно взять под 2%, но только молодым семьям или владельцам бесплатных гектаров на Дальнем Востоке. Деньги из бюджета на эти субсидии уже выделили — их должно хватить 147 тысячам семей.

Кредит по льготной ставке можно взять один раз, требований к наличию детей нет, зато есть ограничения по сроку и сумме ипотеки. Просто инвестировать в недвижимость на Дальнем Востоке за счет государства не получится: придется там жить или как минимум прописаться.

Это не та господдержка, которую дают молодым семьям во всех регионах, и не льготная ипотека для семей с детьми. Вот полный разбор новой программы.

Условия дальневосточной ипотеки

До 2024 года в любом регионе Дальнего Востока можно купить квартиру в ипотеку под 2%. Вот на каких условиях дадут кредит с господдержкой:

- Заемщики — супруги не старше 35 лет, родитель с ребенком или владелец дальневосточного гектара.

- Объект — новостройка или вторичное жилье в селе. Можно купить земельный участок под застройку или строить дом.

- Сумма кредита — до 6 млн рублей, срок — до 20 лет.

- Кредит семье дают один раз. Если один супруг уже взял льготную ипотеку, другому не дадут.

- Заемщики должны прописаться в том жилье, что купили с господдержкой. Это будут проверять.

- Ставку могут увеличить, если отказаться от страховки или не подтвердить прописку.

Программа льготной ипотеки для семей с детьми на особых условиях для Дальнего Востока тоже продолжает работать.

Что это за программа?

Это новая программа господдержки, по которой можно взять ипотеку под 2%, но только на покупку жилья на Дальнем Востоке. Программа официально так и называется — «Дальневосточная ипотека».

Программы с господдержкой ипотеки на таких условиях раньше не было. Это не изменения в другие виды господдержки, а отдельный новый документ со своими условиями. Постановление уже вступило в силу, деньги из бюджета выделены. Скоро банки приспособятся к новому виду господдержки, и уже в этом году можно подавать заявки. Если хотите переехать в Хабаровск, Владивосток, Благовещенск или Магадан, государство поможет купить там квартиру. Но взамен заставит вас в ней жить.

Кроме этой новой программы на Дальнем Востоке уже действуют особые условия господдержки для семей с детьми — можно взять ипотеку под 5% на весь срок кредита. Это не одно и то же, у программ разные условия — не перепутайте.

Господдержка только для молодых семей или землевладельцев

Заемщиками по договору льготной ипотеки могут быть только люди не старше 35 лет:

- супруги с детьми или без них. Молодая семья, в которой каждому супругу еще не исполнилось 36 лет, может взять ипотеку под 2%. При этом у них может быть один ребенок или вообще не быть детей;

- одинокий родитель с ребенком. Маме или папе должно быть не больше 35 лет. Ребенок может быть один, но обязательно до 18 лет. Важно, чтобы родитель не состоял в официальном браке;

- владелец дальневосточного гектара. Для тех, кто получил бесплатный участок на Дальнем Востоке, требований к возрасту нет, но если есть супруг, он должен стать созаемщиком или поручителем.

В отличие от семейной ипотеки в этой программе есть ограничение по возрасту, зато необязательно иметь детей. Если есть дети, а супругам больше 35 лет, можно воспользоваться другим видом господдержки и взять ипотеку под 5%. Это будет уже другая программа, они действуют параллельно, не заменяя и не отменяя друг друга.

Холостому мужчине или женщине в гражданском браке без детей даже при соблюдении возрастного ограничения такую ипотеку на квартиру не дадут. Нужно быть семьей — даже если без супруга или детей. Единственный шанс получить господдержку без семьи — это оформить дальневосточный гектар и строить на нем дом.

Можно купить новостройку или дом в селе

Ипотеку под 2% дадут не на любое жилье, а только на те объекты, что находятся на территории любого региона Дальневосточного федерального округа.

Вот каким требованиям должен соответствовать объект, чтобы семья получила льготу:

- квартира от застройщика по ДДУ или договору купли-продажи. Она может быть в строящемся или уже сданном доме. Продавец — только юрлицо;

- квартира или дом на вторичном рынке в сельской местности. Если жилье находится в сельском поселении, его можно покупать у физического лица;

- строительство дома или покупка участка. Объекты должны находиться на Дальнем Востоке, назначение участка — ИЖС или личное подсобное хозяйство.

Недвижимость станет залогом. Банк может потребовать дополнительное обеспечение.

Кредит — до 6 млн рублей и максимум на 20 лет

Дальневосточную ипотеку дадут на срок до 20 лет. Ограничение по сумме — до 6 млн рублей. Это не цена квартиры, а именно размер кредита. Можно добавить свои деньги, взять в банке 6 млн рублей и построить дом, например, за 8 млн.

В долг с господдержкой дадут не всю сумму, а только 85% от стоимости жилья. То есть нужно внести не менее 15%. Например, для покупки квартиры за 2,5 млн рублей семья должна накопить 375 тысяч.

В программе семейной ипотеки тоже есть ограничение по сумме, а вот по сроку — нет.

Ставка — 2%, но ее могут увеличить до 10,5%

По условиям господдержки до 6 млн рублей можно взять под 2% годовых. Платеж по кредиту на 2 млн рублей на 20 лет составит 10 тысяч рублей. По программе семейной ипотеке нужно было бы платить по 14 тысяч в месяц. Экономия на процентах за весь срок — больше миллиона рублей. А по сравнению с обычной ставкой получится сэкономить почти 2 млн рублей. Банк все равно получит эти деньги: за заемщика их ему заплатит государство.

Но банк может повысить ставку в таких случаях:

Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Заемщики должны подтверждать регистрацию по месту жительства

Когда семья берет кредит по этой программе, нужно отчитываться о месте регистрации. Другими словами — подтверждать свою прописку. Это требование должны соблюдать и заемщики, и созаемщики-супруги.

Причем прописаться нужно именно в приобретенной квартире или построенном доме. Это значит, что семья не просто покупает квартиру в Хабаровске или Магадане, а переезжает туда жить. Или как минимум оформляет там регистрацию по месту жительства. Иметь московскую прописку и использовать господдержку для инвестиций в недвижимость на Камчатке не получится.

Но можно прописаться на Дальнем Востоке, а жить в Москве. Свободу передвижения и временную регистрацию никто не отменял. Или можно купить квартиру в Хабаровске для ребенка, а семья останется жить в небольшом городе, где у нее дом.

Льготный кредит можно взять один раз

В программе дальневосточной ипотеки можно участвовать один раз в жизни. Причем это требование не только к заемщику, но и к супругу, который выступил созаемщиком или поручителем. Если муж уже брал кредит по этой программе, жене такой не дадут. Для одной семьи — одна квартира в ипотеку под 2%.

Банки будут делать запросы в «Дом-рф»: эта организация отвечает за программу и распределяет деньги. Так что участие в дальневосточной ипотеке скрыть не получится, даже если попытаться взять второй кредит в другом банке.

А вот семейную ипотеку под 5% на Дальнем Востоке можно брать для покупки нескольких квартир. Если банк устроит платежеспособность заемщиков, каждый супруг может купить квартиру с господдержкой по этой программе. А один человек может взять две или три ипотеки.

Квартиру нужно купить до 2024 года

Государство субсидирует ставку по ипотеке, взятой с 1 декабря 2019 до 31 декабря 2024 года. Договор должен быть в рублях.

Старую ипотеку по этой программе рефинансировать не получится. А вот в семейной ипотеке такое условие есть — и можно снизить ставку даже по старым кредитам.

Банк может отказать в ипотеке с господдержкой

Субсидию из бюджета выделяют не заемщику, а банку. Государство компенсирует кредитору разницу между обычной и льготной ставкой. При этом к банкам много требований, которые не все захотят соблюдать.

Выдать ипотеку с господдержкой — это право, а не обязанность банка. Он будет проверять надежность и платежеспособность заемщиков, оценит кредитную историю, запросит справку о доходах и документы на квартиру. Хотя программа уже формально работает, но банкам еще нужно к ней подготовиться. Скорее всего, заявки на дальневосточную ипотеку начнут принимать в 2020 году. Ходят слухи, что кто-то уже получил льготную ипотеку чуть ли не на следующий день после публикации постановления. Непонятно, как это могло произойти: чтобы получать субсидии, банки должны пройти проверку, подать заявки и дождаться распределения денег.

Если хотите купить квартиру на Дальнем Востоке и готовы там прописаться, пробуйте. И расскажите в комментариях, если все получится.

Почему эту господдержку дают именно на Дальнем Востоке?

Так государство пытается мотивировать людей переезжать в эти регионы и помогает семьям, которые уже живут на Камчатке, в Якутии или Бурятии. Ехать туда на ПМЖ мало кто хочет, многие оттуда уезжают. Ипотека под 2% поможет семьям сэкономить много денег. Для кого-то это единственная возможность купить свое жилье. Возможно, кто-то решит переехать из соседнего региона или молодая семья купит в Хабаровске квартиру и не уедет в Москву.

Всего по этой программе планируют выдать 450 млрд рублей кредитов. Если тоже хотите ипотеку под 2%, почитайте, как живется на Дальнем Востоке:

В России заработала «Дальневосточная ипотека» — программа льготной ипотеки под 2% для жителей Дальневосточного федерального округа (ДФО). Она рассчитана на пять лет, до 1 января 2025 года, и призвана создать дополнительные стимулы для развития жилищного строительства в ДФО и роста объемов строящегося жилья во всех 11 регионах округа.

По данным Минвостокразвития, сегодня почти 18 тыс. молодых дальневосточных семей состоят на учете в качестве нуждающихся в улучшении жилищных условий. Новая программа адресована прежде всего таким заемщикам. Однако беспрецедентно низкая ипотечная ставка повышает доступность нового жилья не только для местных жителей, но и для всех, кто хочет сюда переехать.

Условия программы

Воспользоваться льготной ипотекой смогут получатели «дальневосточного гектара» при строительстве жилого дома и покупатели квартир на первичном рынке. Согласно условиям программы, получить кредит под 2% могут молодые семьи, в которых супругам не исполнилось 35 лет. При этом хотя бы у одного из супругов должна быть прописка по месту жительства в одном из регионов Дальнего Востока. Один родитель (до 35 лет) с ребенком до 18 лет также считается молодой семьей.

Максимальный размер кредита по программе составляет 6 млн руб., срок — не более 20 лет. При этом у получателей не будет возможности рефинансирования ранее выданных кредитов. Дополнительно поддержку многодетным семьям может оказать выплата от государства до 450 тыс. руб. на погашение кредита при условии рождения третьего или последующего ребенка после 1 января 2019 года.

Шанс для застройщиков

Впрочем, только снижением ипотечной ставки главную задачу программы — улучшение демографической ситуации на Дальнем Востоке — не решить, уверена управляющий партнер компании «Метриум» Мария Литинецкая. «С начала этого года начала действовать программа со льготной 5%-ной ставкой, но она не дала статистически заметного эффекта на спрос. По данным ЦБ РФ, с начала года в ДФО было выдано 54,6 тыс. ипотечных кредитов, тогда как в аналогичный период 2018 года этот показатель достигал 51,7 тыс. сделок. Таким образом, спрос на ипотеку на Дальнем Востоке за прошедший год вырос всего на 5,6%», — заключает эксперт.

Вместе с тем программа способна решить проблему дефицита жилья в регионе, который сегодня наблюдается практически во всех областях ДФО. Сегодня в регионах Дальнего Востока работают около 400 застройщиков, они вводят почти 2 млн кв. м жилья ежегодно, однако этого объема недостаточно. Так, на одного жителя Приморского края возводится 0,5 кв. м жилья, а в Хабаровском — 0,4 кв. м, тогда как в сопоставимых по численности населения регионах Центра 0,8–0,9 кв. м, указывает Литинецкая.

В России в 2019 году была запущена программа «Дальневосточная ипотека», которая подразумевает выдачу кредитов под 2% на покупку жилья в Дальневосточном федеральном округе (ДФО). Программа направлена на улучшение жилищных условий в регионе и развитие местного строительного рынка. Продлится она до 2025 года.

Рассказываем, как получить льготный кредит под 2% годовых на Дальнем Востоке и на что его можно потратить.

Условия программы

- Действие программы распространяется на все 11 субъектов ДФО. Это Бурятия, Якутия, Забайкальский, Камчатский, Приморский, Хабаровский край, а также Амурская, Магаданская, Сахалинская, Еврейская области и Чукотский автономный округ.

- Ставка по ипотеке не должна превышать 2%, но может быть и ниже (в зависимости от условий и скидок самих банков).

- Максимальная сумма займа — 6 млн руб.

- Оформить дальневосточную ипотеку можно сроком до 242 месяцев, или более 20 лет (изначально было 240 месяцев).

- Первоначальный взнос — от 15%, можно использовать средства маткапитала.

- Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

- При оформлении кредита в залог можно оставить недвижимость в любом регионе страны.

- Программа не предусматривает предоставление кредитов на погашение действующей ипотеки (рефинансирование), даже если жилье было куплено на Дальнем Востоке, а сам заемщик подходит под требование программы.

- Воспользоваться дальневосточной ипотекой можно только один раз в жизни. Если человек выступил созаемщиком или поручителем по льготному кредиту, он не вправе оформить на себя еще одну дальневосточную ипотеку.

Кто может оформить дальневосточную ипотеку

Получить дальневосточную ипотеку могут не все — к заемщикам установлен ряд требований. Так, льготный кредит могут взять:

- молодые семьи — супруги не старше 35 лет с российским гражданством;

- одинокие родители не старше 35 лет с детьми, не достигшими возраста 19 лет;

- участники программы «Дальневосточный гектар»;

- участники региональных программ повышения мобильности трудовых ресурсов, приезжающие на работу на Дальний Восток (с сентября 2020 года).

Что можно купить по дальневосточной ипотеке

С сентября 2020 года у жителей Магаданской области и Чукотки появилась возможность оформить кредит по ставке 2% годовых, покупая жилье на вторичном рынке. Осенью 2021 года дальневосточную ипотеку расширили на вторичное жилье в моногородах Дальневосточного федерального округа. Таких здесь 34 с населением более 630 тыс. человек. «Как правило, это населенные пункты, построенные при градообразующем предприятии: Новошахтинск в Приморье, Краснокаменск в Забайкалье, Чегдомын в Хабаровском крае. Молодых семей в таких моногородах насчитывается порядка 26 тыс., многие из них заинтересованы в использовании «дальневосточной ипотеки» для улучшения жилищных условий», — пояснил министр по развитию Дальнего Востока и Арктики Алексей Чекунков.

Какие банки выдают дальневосточную ипотеку

Банки вправе предъявлять собственные требования к заемщикам — к возрасту, стажу, доходу и т. д. Само оформление дальневосточной ипотеки похоже на оформление любого другого кредита. Ее получатели могут оформить налоговые вычеты: на основную сумму сделки (максимальный размер вычета — 260 тыс. руб.) и за уплаченные проценты (максимальный размер вычета — 390 тыс. руб.).

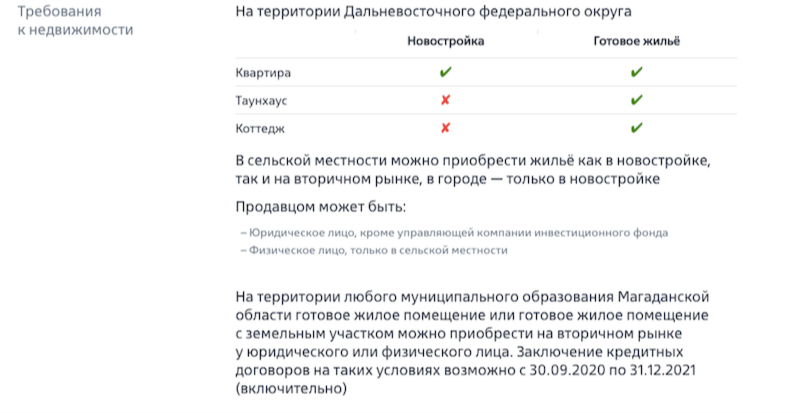

Получить льготный кредит в сельской местности можно на покупку жилья (квартиры и дома) в новостройке и на вторичном рынке, в городе — только в новостройке (квартира может быть в строящемся доме или уже сданном, также это может быть жилое помещение в жилом доме блокированной застройки — таунхаусе) (Фото: Юрий Смитюк/ТАСС )

Условия в Сбербанке

В Сбербанке оформить дальневосточную ипотеку в 2022 году можно по ставке от 0,1% годовых. Такую ставку банк предлагает на покупку квартиры у застройщиков. Для индивидуального жилищного строительства ставка начинается от 1%. Есть надбавки по ставкам: плюс 0,3% — при отказе от использования Сервиса электронной регистрации и плюс 1% — при отказе от страхования жизни и здоровья заемщика.

В остальном условия стандартные: первоначальный взнос — от 15%, максимальная сумма — 6 млн руб., срок кредита — от 12 до 242 месяца. Что касается требований к заемщику, то, помимо выполнения основных условий программы, он должен иметь стаж работы от трех месяцев. Для участников программы «Дальневосточный гектар» установлен возраст — от 21 года. Созаемщиками по кредиту может выступать супруг/супруга заемщика.

Ставка по дальневосточной ипотеке в ВТБ составляет 0,1% годовых на весь срок кредитования для всех заемщиков-участников программы. Максимально возможная сумма кредита — 6 млн руб. при минимальном первоначальном взносе 15% от стоимости недвижимости. Срок кредитования — до 20 лет.

Требования к заемщику: супруги, состоящие в браке, каждый из которых не старше 35 лет, или родитель не старше 35 лет, не состоящий в браке, имеющий ребенка, возраст которого не превышает 18 лет. Страхование объекта — обязательно, страхование жизни и трудоспособности — по желанию.

Требования к заемщикам стандартные (молодые семьи или одинокий родитель в возрасте до 36 лет с ребенком до 19 лет). Для остальных заемщиков (получатели дальневосточного гектара, трудовые мигранты) — возраст на дату погашения кредита не должен превышать 65 лет.

Для заемщика обязателен стаж работы не менее трех месяцев на последнем месте работы (испытательный срок должен быть пройден или отсутствовать), для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев. Созаемщиками по кредиту могут быть до четырех человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Эффект дальневосточной ипотеки

Программа имеет и обратную сторону — серьезное повышение стоимости жилья. На эту проблему указывал президент России Владимир Путин на мартовском. По его словам, рост цен на новостройки (до 18%) на Дальнем Востоке обесценивает льготную ипотеку, а в регионе сохраняется серьезный дефицит первичного жилья. Президент призвал развивать комплексную застройку на Дальнем Востоке, чтобы увеличить предложение на рынке жилья.

Губернатор Хабаровского края Михаил Дегтярев называл дальневосточную ипотеку бесполезной при отсутствии нового строящегося жилья. По его словам, после начала действия программы цены поднялись на 40% из-за высокого спроса и недостаточного предложения. К 2024 году в регионе планируют строить 1 млн кв. м жилья ежегодно.

Действие программы дальневосточной ипотеки под 2% годовых будет распространяться на покупку вторичного жилья в Магаданской области и на Чукотке. Также расширен перечень участников программы. Об этом в понедельник, 21 сентября, заявил глава российского правительства Михаил Мишустин на совещании с вице-премьерами.

«Правительство уточнило условия программы дальневосточной ипотеки. Прежде всего расширяется география ее применения для двух регионов — Магаданской области и Чукотского автономного округа. Теперь местные жители смогут взять льготный кредит и купить жилье на вторичном рынке не только в сельской местности, а по всей территории обоих регионов. Сделать это нужно будет до конца 2021 года», — сказал Михаил Мишустин, добавив, что соответствующее постановление уже подготовлено.

Также расширен перечень участников программы. Теперь получить льготный кредит смогут не только местные жители, но и люди, которые переезжают на работу на Дальний Восток в рамках региональных программ повышения мобильности. По мнению премьера, это будет хорошим стимулом для привлечения высококвалифицированных специалистов. Помимо этого, предусмотрена возможность использовать любое недвижимое имущество в качестве обеспечения по кредиту на строительство дома.

Ранее глава Минвостокразвития Александр Козлов рассказывал, что жители Чукотки и Магаданской области не могут воспользоваться дальневосточной ипотекой, поскольку в этих регионах нет первичного рынка жилья. Глава кабмина пообещал учесть этот факт и расширить программу.

В декабре 2019 года власти запустили программу «Дальневосточная ипотека».Она охватывает весь Дальневосточный федеральный округ и направлена на улучшение жилищных условий и развитие строительного рынка в округе. Программа доступна для молодых семей (не старше 35 лет) из любых регионов при покупке жилья или строительстве дома. Объект приобретения (строительства) должен быть расположен на территории Дальневосточного федерального округа. В сельской местности можно приобрести жилье как в новостройке, так и на вторичном рынке, в городе — только в новостройке.

Ипотечный кредит под 2% выдается сроком до 20 лет. Максимальная сумма кредита по программе — 6 млн руб., первоначальный взнос — от 15%. Программа действует до 31 декабря 2024 года.

Дальневосточная ипотека (ДИ) – проект господдержки, направленный на поддержку молодых семей с детьми и без. Этот вид кредита позволяет получить жилье под 2% на территории Дальневосточного федерального округа. Действует программа до 2024 года.

Кирилл с родителями живет во Владивостоке. У них в собственности есть двухкомнатная квартира. Мальчику 14 лет, и пока семье хватает этой жилплощади. Но через три года Кирилла ждет поступление в вуз, решение, где он будет учиться и жить дальше. Родители рассматривают варианты ипотеки в ДФО или Санкт-Петербурге, где молодой человек сможет учиться, а позже останется жить. Они давно думают о переезде в пригород Владивостока, и программа «Дальневосточная ипотека» позволит им купить дом под льготный процент, а всей семье – остаться жить в одном регионе.

«Дальневосточная ипотека» (ДИ) – что это, на кого рассчитана, плюсы и минусы проекта – рассмотрим в статье.

Правительство России разработало комплекс мер для привлечения и удержания молодых семей в ДФО. Среди них – «Дальневосточная ипотека», позволяющая взять жилье под 2% годовых

Критерии для заемщика

ДИ входит в комплекс государственных мер, ориентированных на развитие ДФО, среди задач – удержание молодого населения. Чтобы люди с маленькими детьми не уезжали, оставались жить и работать в ДФО, Магаданской области и на Чукотке, правительство предоставляет им льготы и преференции.

Что предлагает ДИ:

- основное преимущество ДИ – 2% годовых;

- стоимость жилья – до 6 млн руб.;

- сумма, которую необходимо внести на начальном этапе, – от 15%;

- период выплаты займа – от 1 до 20 лет.

ДИ обслуживает три категории людей:

- Семейные пары моложе 36 лет, поженившиеся не ранее, чем за 12 месяцев до подачи заявки.

- Семьи, где одинокий родитель воспитывает несовершеннолетнего.

- Получатели земли по программе «Дальневосточный гектар» (без возрастных ограничений).

Важно: оформление ДИ происходит через 14 банков, между которыми распределено государственное финансирование. У ипотеки 2 процента условия таковы, что заемщик выплачивает банку действительно лишь 2% годовых, а остальное компенсирует государство. В список банков, где можно взять такой займ, входит Совкомбанк — здесь предлагают кредит под 1,9%.

При рассмотрении заявок финансовые организации оценивают заемщиков по стандартным критериям, поэтому может отказать. Существуют особые для ипотеки под 2% условия получения. Претендент должен:

- иметь гражданство РФ;

- работать с официальным оформлением или иметь свое дело;

- трудиться на последнем месте больше 3 месяцев или вести бизнес без убытков более 2 лет;

- иметь зарплату, которой хватит на ипотечные взносы и стандартные расходы.

Банк оформляет залог на недвижимость, которую покупает участник ДИ, или оформляет в залог квартиру/дом в любой части России.

Молодые люди, ранее взявшие в ипотеку жилье на Дальнем Востоке, подходящие под критерии проекта (возраст, официальный брак или несовершеннолетний ребенок), не могут рефинансировать имеющийся заем – ДИ оформляется только на новый кредит.

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

На какие цели выдают

Программа ДИ направлена на покупку недвижимости в городах, поселках и деревнях ДФО, Магаданской области, Чукотки.

Какое жилье можно купить:

- квартиру;

- таунхаус;

- жилой дом (отдельно стоящий);

- часть жилого дома;

- таунхаус, дом или его часть на участке земли;

- участок под ИЖС.

Тем, кто взял землю по программе «Дальневосточный гектар», ДИ позволяет построить жилье на этом участке. Такой заемщик предоставляет документы, подтверждающие право на землю. Участники проекта приобретают дома/квартиры у компаний, юридических лиц, если речь идет о городском поселении, а в сельской местности продавцом может быть кто угодно, в том числе физическое лицо.

Плюсы и минусы программы

Программа комплексного развития ДФО направлена на привлечение, удержание молодых семей, стимулирование развития, расширения застройки в местных поселениях.

Главная и самая яркая положительная черта проекта ДИ – минимальный для аналогичных программ процент. Ни один банк даже по госпрограммам не предоставляет возможность стать владельцем жилплощади под 2% в год.

Другое преимущество – разрешение покупать вторичное жилье или строиться на эти деньги. Но выбрать вторичку получится только в поселках и деревнях. Тем, кто хочет жить в городе, нужно выбирать варианты в новостройках.

Вторичное жилье можно выбрать не во всех городах ДФО, а только в Магаданской области и на Чукотке – здесь до декабря 2021 года под 2% оформляют ДИ на квартиры, дома вторичного рынка

Срок, на который дают ипотеку, – 20 лет, меньше максимального на 10 лет, но с учетом низкого процента взнос получается вполне посильным. Даже при покупке жилплощади за 6 млн рублей сумма ежемесячного платежа составит чуть более 21 тысячи рублей. Совкомбанк предлагает ДИ на срок от 3 лет.

Одно из условий сохранения льготной ставки – прописка в приобретенном жилье. После покупки жилплощади вы должны оформить прописку в срок до 9 месяцев, оставаться прописанным там минимум 5 лет. Если это условие не выполнено, финансовое учреждение может поднять ставку (ставка Центробанка + 4%). Но при этом жить на Дальнем Востоке необязательно. Это удобно, если покупка недвижимости в сельской местности в Бурятии или Забайкалье для семьи – инвестиция.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Существует несколько условий, при которых кредитная организация поднимет процент:

- один из созаемщиков или основной получатель участвует в проекте повторно;

- заемщик не застраховал свою жизнь или здоровье (платить придется больше на 1%);

- неоформленный залог или право требования договора долевого участия.

Для залога подходит недвижимость в любом российском регионе.

Общефедеральная база кредитов включает информацию обо всех участниках займа – основном получателе, его/ее супруге, поэтому взять кредит вторично не получится.

Идея разработчиков проекта – удержание молодого населения в регионе: если жилье будет доступным, молодежь не будет массово уезжать. Как отмечает руководство региона, положительное действие возможно при комплексном подходе. А для этого надо одновременно развивать строительный рынок, чтобы квадратные метры не дорожали, нивелируя выгоды ДИ, создавать рабочие места, развивать инфраструктуру для семей с детьми.

Автор статьи

Читайте также: