Что такое кредитный мультипликатор

Обновлено: 18.05.2024

Денежно-кредитный мультипликатор – это коэффициент увеличения (сокращение) избыточных резервов банковской системы, который образуется в результате процесса создания новых банковских депозитов (безналичных денег) в процессе кредитования клиентов банками на основе дополнительных свободных резервов, которые поступили в банк извне. Коэффициент взаимосвязи между увеличением (сокращением) избыточных резервов банковской системы и суммой новых кредитных денег, которую она может создать, основывается на принципе: потерянные кредитные ресурсы одним коммерческим банком в результате предоставления кредитов своим клиентам становятся достоянием другого и используются им уже как собственные средства для предоставления в безналичной форме своим клиентам. То есть каждая денежная единица, которая выпускается одним коммерческим банком создает кредитные резервы другим банкам.

Возможность банка производить избыточные резервы ограничивается необходимостью формировать коммерческими банками обязательных резервов, размеры которых определяются резервной нормой, регулируемой законодательно. Она определяется НБУ в процентах к банковским пассивам, обеспечивает банковской системе достаточную ликвидность в периоды неблагоприятной конъюнктуры и позволяет государству регулировать массу денег в обращении:

где Рн - резервная норма.

Для определения всей массы денег, которую способна создать одна денежная единица избыточных резервов при данной резервной норме, рассчитывается денежно-кредитный мультипликатор:

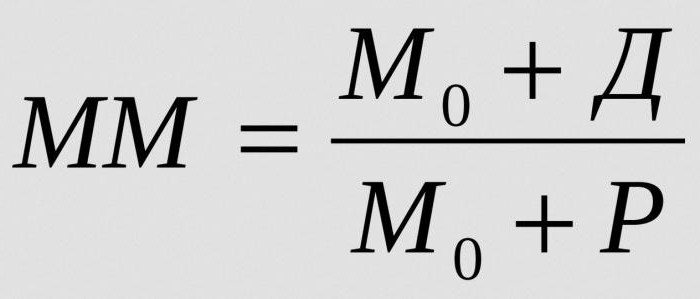

где ММ - денежно-кредитный мультипликатор на определенный момент; М0 - масса денег в обращении вне банков; Д - масса денег в депозитах коммерческих банков; Р - сумма резервов коммерческих банков (деньги на корреспондентских счетах и в кассах банков).

Слишком высокий коэффициент мультипликации может нарушить равновесие на денежном рынке и спровоцировать инфляцию.

Величина денежно-кредитного мультипликатора зависит от:

а) нормы обязательного резервирования;

б) использования одолженных средств клиентами банка для наличных платежей, что прекращает процесс мультипликации и снижает его общий уровень;

в) снижение спроса на займы и рост заемного процента уменьшает предоставление ссуд и формирования депозитных вкладов в банках;

г) рост поступлений наличности на счета клиента или продажи части активов на межбанковском рынке способен увеличить размер коэффициента мультипликации.

На величину предложения денег всегда влияют несколько факторов. Во-первых, это поведение фирм, работающих в небанковском секторе и сфере домашних хозяйств. Во-вторых, коммерческие банки, которые располагают возможностью пользоваться кредитными средствами не полностью, то есть, не выдавая их в виде кредитов, а оставляя получившиеся избыточные резервы у себя. В этом случае изменение объемов депозитов будет сопровождаться мультипликативным эффектом. Попробуем рассчитать денежный мультипликатор.

Основные понятия

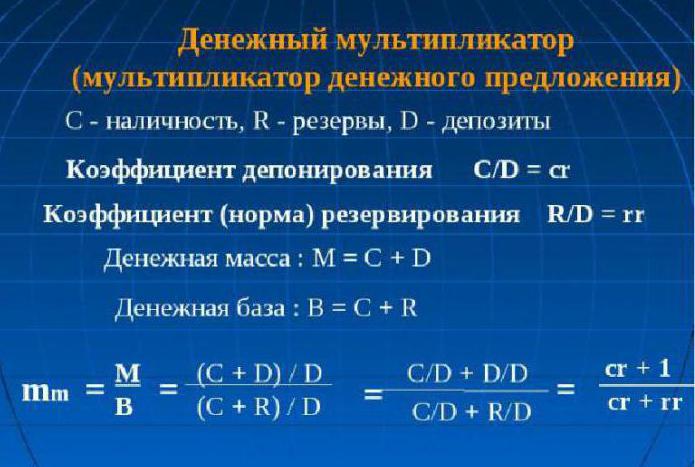

Для того чтобы разобраться, в чем состоит суть понятия "денежный мультипликатор", нужно иметь понятие о двух нормах: резервирования и депонирования.

Норма резервирования показывает отношение объёмов резервов к доле депозитов, хранимых в банке в качестве резервных сумм, или величине депозитов:

Норма депонирования определяется как отношение наличности к депозитам:

Она показывает, к чему население склоняется больше: хранить свои сбережения в наличных деньгах или на депозитах.

Отсюда следует, что денежный мультипликатор, или, как его называют экономисты, мультипликатор денежной базы – это коэффициент, указывающий на то, во сколько раз будут увеличены (сокращены) денежные объемы при увеличении (сокращении) массы денег на единицу.

Как любой экономический мультипликатор, денежный тоже может работать в обе стороны. Если Центробанк страны планирует увеличить денежные объемы, то он будет увеличивать денежную базу, в противном случае - уменьшать.

Мультипликатор денежного предложения находится в зависимости от описанных выше норм. Если растет норма депонирования, то, соответственно, уменьшается величина мультипликатора. С другой стороны, рост нормы резервирования (то есть прирост доли депозита в банке, в виде резерва) уменьшает значение мультипликатора.

Теоретически

Экономическая теория определяет, что денежный мультипликатор равен величине обратной ставки резервов коммерческих кредитных учреждений для обязательного хранения в Центробанке. Практически же он рассчитывается как частное от денежного агрегата М2 к денежной базе. Изучать динамику мультипликатора денежной базы необходимо для контроля над денежной массой и инфляционными процессами в стране. Именно денежный мультипликатор способен показать возможный рост денежной массы без негативных последствий в виде роста потребительских цен и инфляции. Формула для расчета денежного мультипликатора проста, он всегда больше единицы.

Практически

Вывести выражение для расчета мультипликатора можно с помощью нормы резервирования: rr = R / D и нормы депонирования: cr = C / D.

Так как С = cr х D, а R = rr х D, то получаются равенства:

М = C + D = cr х D + D = (cr + 1) х D

Н = C + R = cr х D + rr х D = (cr + rr) х D.

Теперь разделим первое равенство на второе:

М / Н = ((cr + 1) х D (cr + 1)) / (cr + rr) х D (cr + rr) = (cr + 1) / (cr + rr)

Получаем равенство: M = ((cr + 1) / (cr + rr)) х Н,

М = multден х H multден = (cr + 1) / (cr + rr).

Денежный мультипликатор - это выражение (cr + 1) / (cr + rr).

Если предположить, что C = 0 (то есть отсутствуют наличные деньги), и не выходя из банковской системы вращается денежная масса, мультипликатор превращается в банковский: multD = 1 / rr. Возможно, поэтому банковский мультипликатор прозвали простым денежным мультипликатором.

Сущность денежного мультипликатора

Заключается в механизме увеличения денежных объемов за счет открываемых клиентами депозитов в банках, проходящем в процессе движения безналичных средств через систему негосударственных банков.

Этот механизм создается при условии наличия банковской системы двух уровней. В этом случае эмиссионный процесс проходит между Центробанком (эмиссия наличных денежных объемов) и системой банков коммерческих (эмиссия безналичных средств).

Увеличение объемов денежной массы, находящейся в межбанковском обороте (процесс денежной мультипликации), проходит по причине выдачи банками в виде кредитов, привлечённых на депозитные счета средств своих клиентов, которые они используют, проводя различные платежи и расчетные операции. С другой стороны, клиенты банков-заемщиков могут открывать депозиты в сторонних банках. Следовательно, общий объем депозитов по всей банковской системе практически всегда превышает сумму изначально созданного депозита.

Принцип мультипликации

Свои особенности в распределительных банковских механизмах есть у каждой страны. Например, в государствах с командно-распределительной экономикой, эмиссия осуществляется по спускаемой сверху директиве. В странах с обычном рыночным механизмом банковская система работает на двух уровнях: Центральный банк и пласт коммерческих банков. Поэтому эмиссия при такой системе обладает кредитной мультипликацией.

Проводя грамотное управление этим механизмом, Центробанк имеет возможность расширять или сужать эмиссионные процессы всего института коммерческих банков. Экономическая теория дает понять, что коэффициент роста (снижения) совокупного производства на прирост массы денег (точнее, ее единицу) и есть мультипликатор. Эта величина показывает, во сколько раз может измениться (возрасти или снизиться) предложение после прироста или сокращения объема депозитов в финансово-кредитную сферу.

Денежная база - не что иное, как резервы, обязательные к выплате коммерческими банками, и наличные деньги, находящиеся в обращении у населения вне контроля Центробанка. Рассматривая коэффициент денежного мультипликатора в описанных аспектах, можно вывести формулу:

M = (1 + c) / (r + e + c).

Здесь под "с" понимается отношение наличности ко всем депозитам, находящимся в банковской системе страны, "r" – характеризует обязательное резервирование, а "е" – показывает отношение свободных банковских резервов к депозитам.

Значение показателя

Регулирует механизм увеличения (уменьшения) денежного объема Центральный банк путем обязательных резервных накоплений у себя от каждого коммерческого банка. Величина денежного мультипликатора не стоит на месте. Она колеблется не только в пространстве и времени, но и от страны к стране. В странах с развитой экономикой эта величина может превышать величину первой эмиссии более чем в два раза.

Выводим формулу

Денежный мультипликатор (формула описана ниже) легко поддается расчёту:

m = Денежная масса / Денежная база = M / Б.

Процесс регулирования Центробанком величины денежного мультипликатора (k) влечет за собой возникновение понятия денежной базы. Ее основу составляют те самые депозиты коммерческих банков, которые держит Центральный, и наиболее ликвидные деньги – наличные.

Денежная база = М0 + денежная масса обязательных резервов (ЦБ) + денежная масса на корреспондентских счетах в Центробанке сети коммерческих финансовых учреждений.

Денежная масса показывает объем денежных средств, которой может оперировать Центробанк страны:

Денежная масса = база • мультипликатор.

Исходя из этой формулы, можно определить денежный мультипликатор: это отношение денежной массы (М2) к денежной базе.

Обратно пропорциональная зависимость существует между объемом обязательных резервов от коммерческих институтов финансово-кредитной сферы на счетах Центробанка и величиной денежного мультипликатора. И если снижается денежный мультипликатор, норма обязательных резервов, заложенных коммерческими банками, становится выше. Если же растет денежный мультипликатор, то следом увеличивается безналичный оборот (по сравнению с наличными), ибо рост мультипликатора денежной базы напрямую связан с ростом наличной массы и остатками на корреспондентских счетах в Центробанке.

Зависимость денежного мультипликатора

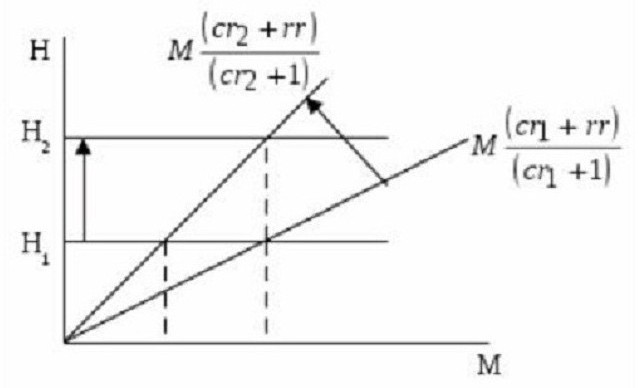

Как уже писалось, размер денежного мультипликатора находится в зависимости от норм резервирования и депонирования. Чем они выше, тем большие объемы резервов хранятся нетронутыми. Чем выше доля наличности в массах, которую население не спешит вложить в депозиты, тем меньше значение мультипликатора. Это хорошо видно на графике.

На нем отражены соотношения денежной базы (Н) через денежную сумму (М) и мультипликатор, который равен (cr + 1) / (cr + rr). Отсюда видно, что тангенс угла наклона равен отношению (cr + rr) / (cr + 1).

Если Н1 (величина денежной базы) не изменяется, то норма депонирования при росте от r1 до cr2 сокращает число денежного мультипликатора и одновременно увеличивает наклон кривой, отражающей денежную массу (или предложения денег). Как следствие, это самое предложение сокращается от М1 до М2. Если надо, чтобы денежная масса (или предложение) не изменялась при снижении величины денежного мультипликатора, а находилась в стабильном состоянии на уровне М1, Центробанк должен нарастить денежную базу до Н2.

Из вышесказанного понятно: рост нормы депонирования понижает значение денежного мультипликатора. С другой стороны, можно увидеть рост нормы резервирования (прирост доли депозитов, хранящихся в виде резервных запасов). То есть, с увеличением избыточных банковских резервов (не выдаваемых в виде ссуды клиентам) уменьшается значение денежного мультипликатора.

Денежно-кредитный мультипликатор

Это экономический коэффициент, характеризующий увеличение (или сокращение) банковских резервов, находящихся в избытке. Он образуется в результате создания новых депозитов (безналичных денег). Они появляются в процессе выдачи клиентам кредитов из дополнительных свободных резервов, поступившим в банк извне.

Отсюда становится понятно: кредитные ресурсы, которые покинули один коммерческий банк в виде выданных кредитов, становятся собственностью другого банка. И уже он, в свою очередь, предоставляет своим клиентам эти деньги, только в безналичной форме. То есть, выпускаемая одним коммерческим финансово-кредитным учреждением денежная единица создает другому банку кредитные резервы.

Резервные нормы коммерческих банков

Возможность банка создавать резервы в избыточной форме ограничивается функцией формирования обязательных резервов структурой коммерческих банков. Их объемы определяются резервной нормой, регламент которой определен законодательно. Рассчитывает их Центробанк в процентном выражении к банковским пассивам. Эти резервы помогают банковской системе страны обеспечить ликвидность в неблагоприятные периоды и регулировать денежную массу, находящуюся в обращении:

М = 1/Рн, где Рн – норма резерва.

Для того чтобы рассчитать всю массу денег, которая может быть создана одной денежной единицей избыточных резервов при заданной резервной норме, определяют денежно-кредитный мультипликатор:

- ММ – денежно-кредитный мультипликатор в заданный временной промежуток;

- М0 – денежная масса вне банковского обращения;

- Д – денежные объемы, хранящиеся на депозитах коммерческих банков;

- Р – резервы коммерческих банков, хранящиеся на корреспондентских счетах и в кассах.

Устойчивое равновесие на денежном рынке может поколебать повышенный денежный мультипликатор. И даже спровоцировать инфляцию.

От чего зависит банковский мультипликатор

Величина денежно-кредитного мультипликатора находится в зависимости от следующих факторов:

Кредитный мультипликатор представляет собой закономерность, согласно которой увеличение денежной массы происходит в пределах определенного коэффициента.

Представим, что Центральный банк купил ценных бумаг на сумму в 10 тысяч рублей. Чтобы расплатиться с продавцом, он выпускает аналогичную сумму денег. Если продавец положит деньги на счет, то у банка появится возможность выдать их в качестве займа. Все это обуславливает расширение объема денежной массы в целом.

Этапов передвижения денежной массы может быть и больше. Данный денежный оборот и получил наименование "денежный мультипликатор".

Основные понятия

Чтобы управлять денежной массой, необходимо произвести расчет показателя кредитного мультипликатора. Центробанк занимается регулированием его размера с помощью резервов, которые держат в нем коммерческие банки.

Размер мультипликатора разный для каждой страны и имеет свойство колебаться. В странах с развитой экономикой коэффициент может в несколько раз превышать первоначальную эмиссию. Регулируя величину мультипликатора, Центробанк создает денежную базу, основой которой являются самые ликвидные наличные деньги и вклады коммерческих банковских структур. Денежная база демонстрирует, чем может распоряжаться Центробанк.

Существует обратный вид зависимости между объемом коммерческих резервов, хранящихся в Центробанке, и денежным мультипликатором. Чем выше резерв, тем меньше мультипликатор, и наоборот. При повышении кредитного мультипликатора наблюдается увеличение безналичного оборота денежных средств.

Сущность банковской мультипликации

В разных странах эмиссия денег осуществляется с учетом вида экономики. При командно-распределительной эмиссия осуществляется на основании директивных планов. При рыночной экономике осуществляется банковская система на основании двух уровней – коммерческого и центрального банков. В последнем случае эмиссия и происходит за счет коэффициента банковского мультипликатора. Контролируя и регулируя механизм мультипликации, Центробанк увеличивает или сокращает возможности коммерческих структур.

Итак, банковский кредитный мультипликатор показывает, насколько сократится денежное предложение вследствие увеличения или сокращения вклада на одну единицу.

Определяется экономикой как процесс увеличения денежной массы на счетах-депозитах коммерческих структур при ее передвижении между банками.

Активизация механизма мультипликации

Механизм мультипликации в банке активизируется не только при выдаче кредитных средств, но и в том случае, если Центробанк приобретает ценные бумаги или валютные средства. Как результат снижаются ресурсные возможности банков, находящиеся в активах, и повышается объем резервов, которые используются для кредитования. Это и называется механизмом банковской мультипликации. Он запускается даже в том случае, если обязательный резерв сокращается.

Управлять банковским депозитным кредитным мультипликатором может только Центробанк, в то время как контроль эмиссии безналичных денежных средств лежит на коммерческих структурах. Банковская мультипликация является процессом мультипликативного или многократного уменьшения или увеличения денежной массы в виде бессрочных вкладов в коммерческих банковских структурах как результат изменения объемов резервов в ходе осуществления кредитных и депозитных операций.

Уменьшение денежной массы

Как было сказано выше, мультипликативным может быть не только увеличение, но и уменьшение денежной массы. Больше внимания в экономике уделяется именно увеличению денег, так как данный процесс оказывает прямое влияние на устойчивость всей денежной системы и инфляцию. Депозитные и кредитные денежные мультипликаторы обозначаются как взаимодействие процессов кредитного и депозитного увеличения. Каждый из этих процессов не может функционировать без другого, они взаимосвязаны природой денежного оборота. Резервы коммерческих банков в Центральном представляют собой обязательства последнего и в то же время активы первых.

Наглядный пример работы мультипликатора

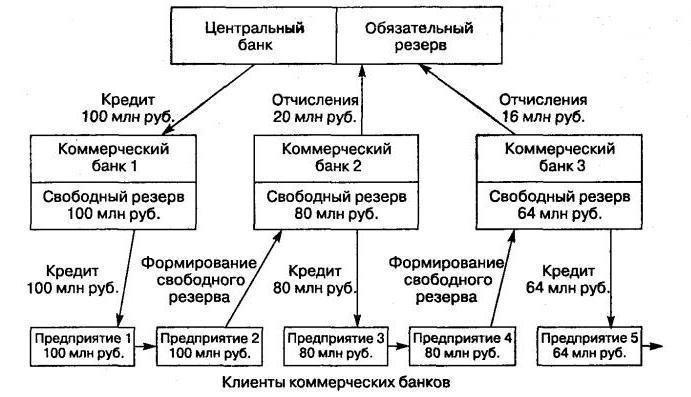

Разберем пример. Субъект посредством банка продал выручку от экспортной продукции на валютной бирже. Полученные 5 тысяч рублей были перечислены на корреспондентский счет Центробанка. Банк, в котором обслуживается субъект, зачисляет данную сумму на расчетный счет, то есть депозит. 2,5 процента от этих денег должны быть переведены на особый счет в качестве минимального резерва. Таким образом, это составит от 5 тысяч 119 рублей.

В коммерческом банке остается 4881 рубль, являющиеся так называемым избыточным резервом. Банк может передать эти деньги в качестве займа другому клиенту. При этом избыточный резерв сокращается на 4881 рубль и увеличивается на эту же сумму в депозитах. После того как клиент переведет эту сумму в следующий банк, его резервы будут увеличены на 4881 рубль. Банк из этой суммы сформирует обязательный резерв в размере 122 рублей, а остаток снова сможет стать займом.

Именно в такой последовательности производится процесс открытия новых депозитов в банковских структурах. Это называется эмиссией денег жирооборота. Кредитные средства расширяются за счет мультипликативных перемещений денежных средств из избыточных резервов. Появление новых депозитов способствует формированию обязательных резервов Центробанка.

Кредитный мультипликатор определяется как количественная оценка мультипликации денег на счетах коммерческих банков, которые относятся к депозитам.

Коэффициенты

Механизм мультипликации всегда активен и вычисляется посредством определенных коэффициентов:

1. Коэффициент, показывающий изменения в денежной массе.

2. Коэффициент, определяющий банковскую мультипликацию.

Механизмы мультипликации в банковской сфере могут реализовываться только с участием двух уровней, а именно Центробанка, который управляет процессом, и коммерческих банков, которые автоматизируют его. Одна коммерческая структура не может мультиплицировать денежную массу, это доступно только для всей банковской системы. Когда Центробанк уменьшает норму обязательных резервных накоплений, увеличивается объем свободных резервных средств в коммерческих структурах, что неизбежно приводит к расширению кредитования и кредитной мультипликации.

Эмиссионная функция

Из всех активных операций у коммерческих банков только кредиты могут создавать дополнительные депозиты, что дает возможность для осуществления эмиссионной функции банковской системы. С ростом доли кредитов в активах системы возрастает и эмиссионная функция.

Денежно-кредитный мультипликатор - это отношение объема кредитования, который реализуется группой банковских организаций и динамики резервных активов. Они становятся причиной изменения кредитного объема. Депозитный мультипликатор показывает, в свою очередь, объект мультипликации. Это денежные средства на счетах-депозитах коммерческих банковских структур, которые увеличиваются как результат мультипликации.

Вывод

Итак, депозитный и кредитный мультипликатор являются важными понятиями для банковской сферы и экономики. Он позволяет регулировать движение денежной массы между банковскими организациями под контролем Центробанка.

При оценке нефинансовых компаний обычно используются всем известные показатели, такие как: чистая прибыль, оборачиваемость, EBITDA и ее отношения к долгу. Для финансовых организаций, таких как банки, многие из них утрачивают свое значение из-за специфики бизнеса.

В данной статье будут рассмотрены наиболее популярные показатели, применяемые в банковской отрасли, а также приведены примеры их оптимальных значений. В качестве примеров будут рассмотрены 5 крупнейших банков России.

Return on equity или ROE — это отношение чистой прибыли к капиталу компании. Отображает отдачу на вложенные акционерами денежные средства. В странах с развитой экономикой нормальным показателем считается 10%. Для развивающихся стран рассматривается цифра 10-20% и более.

В качестве примера используем отчетность Сбербанка по МСФО за 2019 год. Возьмем чистую прибыль (845 млн рублей), а как капитал будем использовать строку «итого собственных средств, принадлежащих акционерам» (4478,3 млн рублей). Разделив первое на второе получим 18,8% - это один из лучших показателей в отрасли.

У конкурентов этот показатель составит:

- Tinkoff 37,5%

- ВТБ 12.1%

- Банк «Санкт-Петербург» 11,9%

- Росбанк 7,7%

Return on assets или ROA, характеризует отдачу от использования всех активов организации. Для банков 2-5% считается хорошим показателем. Однако, много зависит от структуры бизнеса. Бизнес модель Тинькофф предполагает отсутствие банковских отделений, поэтому этот показатель у них будет значительно выше.

Рассчитывается этот показатель похожим на ROE образом, но здесь мы чистую прибыль делим на активы. У Сбербанка этот показатель равен 3,05%

Для остальных рассматриваемых банков:

- Tinkoff 6,23%

- Банк «Санкт-Петербург» 1,34%

- ВТБ 1,29%

- Росбанк 1,02%

Revenue или Gross income

Revenue (выручка) или Gross income (так у банков называется сумма процентных и комиссионных доходов). Под процентными доходами обычно понимают полученные проценты по кредитам, долговым ценным бумагам и средствам в банках. А под комиссионными доходами непосредственно комиссию за обслуживание всех счетов, кредитов, транзакций и т.п. Соответственно, чем больше эта выручка, тем лучше.

NIM

Net interest margin или чистая процентная маржа, рассчитывается как «чистые процентные доходы» (процентные доходы + процентные расходы) деленные на «итого активы». Показатель, похожий на ROA, также отображает отдачу от использования всех активов организации, но в чистых процентных доходах. То есть в доходах от процентов по кредитам, долговым ценным бумагам и средствам в банках.

Для рассматриваемых банков составляет:

- Tinkoff 15,3%

- Сбербанк 4,7%

- Росбанк 3.8%

- Банк «Санкт-Петербург» 3,4%

- ВТБ 2.8%

- Сбербанк 0,96%

- ВТБ 0.93%

- Росбанк 0,92%

- Tinkoff 0.8%

- Банк «Санкт-Петербург» 0,72%

Cost to income ratio показывает операционные расходы, как процент от операционной прибыли (OPEX/Gross income). Банки всегда стремятся снизить этот показатель. По идее, он должен масштабироваться со временем. То есть, при росте операционных доходов, он должен в процентном соотношении становиться меньше. Это условие должно выполняться, так как операционные расходы у банка обычно фиксированные и не увеличиваются от количества новых кредитов. Соответственно, при увеличении выручки операционные расходы изменяются незначительно, из-за чего данное условие можно считать приемлемым. Если оно выполняется, это значит, что банк хорошо справляется со своими обязанностями.

В зависимости от специфики отчетности банка он может рассчитываться по-разному.

Сбербанк считает его как расходы на содержание персонала/операционные доходы. За 2019 год получается 0.38%.

Cost of risk (стоимость риска) — показатель, характеризующий степень риска, которую берет на себя банк выдавая кредиты. Чем ниже показатель, тем лучше. Рассчитывается как сумма созданных резервов под кредитные потери, деленная на размер кредитного портфеля. Также возможен и другой расчет, включающий не все резервы, а только те, которые создавались в конкретном году. Их можно найти в отчете о прибылях и убытках, строка после чистых процентных доходов.

Сами резервы под кредиты рассчитываются по внутренним методикам банка. Обычно берутся показатели дохода, наличия/отсутствия просрочки по кредитам, возраст заемщика и т.п. Также резервы могут увеличиваться в течении жизни кредита. Например, если был взят кредит и по нему регулярно выплачивались проценты, то резерв был одним. Потом заемщик просрочил уплату на 30, 30-90, 90-180 или 180-360 дней и резерв изменялся при прохождении каждой из этих границ. Такие сроки у банков могут быть разными.

Common Equity Tier 1 или достаточность базового капитала по Базель III. Показатель, который более интересен ЦБ, нежели обычным инвесторам. Однако, в случае со Сбербанком нас он тоже интересует, так как в дивидендной политике банка указано, что при его соблюдении на уровне 12.5% в дивиденды будет направляться 50% чистой прибыли по МСФО. В противном случае – меньше.

Рассчитывается достаточно сложно. Для этого нужно взять капитал первого уровня (уставной капитал + эмиссионный доход + нераспределенная прибыль – гудвил и/или нематериальные активы) и поделить на активы, взвешенные по риску. Это специально рассчитанные банком активы, которые обычно превышают стоимость активов в стандартном балансе.

Таким образом, мы рассмотрели все наиболее популярные показатели, используемые инвесторами при оценке банков, а также разобрали практические примеры их расчета и показали, где их можно найти в отчетности на примере Сбербанка.

В следующей статье мы разберем оценку структуры кредитного портфеля банка и расскажем, как частный инвестор может самостоятельно оценить надежность банка, не прибегая к расчетам и какие наиболее популярные интернет ресурсы для этого можно использовать.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал , пишите комментарии. На все вопросы постараемся ответить.

Кредитный мультипликатор ( Теоретическая модель)-определенное количественное соотношение, на базе которого действует механизм кредитования коммерческого банка. К.м. показывает, предел увеличения денежной массы через кредитную эмиссию посредством многодепозитного расширения своего капитала. Исходным началом деятельности любого банка является некоторая сумма, вложенная в капитал банка в качестве депозита. Расширение капитала банка зависит от той нормы обязательных резервов, которая назначается центральным банком, исходя из целей экономической политики. т =I/r, т — банковский мультипликатор, r — норма обязательных резервов. К.м. показывает, что каждый банк, получающий депозит, добавляет к своим резервам определенный процент от полученной суммы. Остаток становится избыточным резервом, который передается в кредит. Кратность этого расширения капитала банка обратно пропорциональна норме обязательных резервов.

Допустим, что в стране есть только один банк и только 1000 рублей находятся в обращении и все владельцы этих денег положили свои средства на счета в этом банке. Полученные от вкладчиков и положенные в сейф наличные деньги в сумме 1000 рублей являются денежной базой банка, средства на открытых банком счетах равные 1000 рублей являются депозитными деньгами, а сумма денег, находящихся в обращении, и остатков на счетах в стране, также равная 1000 рублей, является денежной массой.

Допустим, что некий клиент обратился за ссудой в 100 рублей и банк открыл ему счёт на эту сумму. Что изменилось? Денежная база по-прежнему равна 1000 рублей, а у заёмщика появилось дополнительно 100 рублей на его счете. То есть сначала на 100 рублей вырос объём депозитных денег, а затем и совокупная денежная масса увеличилась и стала равняться (1000+100)=1100 рублям.

Современная банковская система состоит из центрального банка, который контролирует и регулирует процесс денежной мультипликации и коммерческих банков, посредством которых и работает механизм мультипликации.

Величина коэффициента мультипликации, представляющая собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, обратно пропорциональна норме отчислений банков в централизованный резерв.

«насколько банки увеличивают денежную массу» — не совсем так, скорее надо сказать, что это предел, до скольки они имеют право ее увеличить в теории… а на практике она может быть как больше так и меньше этой теоретической цифры (разные ситуации бывают)…

ну или хотя бы отметить «жирным» шрифтом, что это всего лишь теоретическая модель

КИТ Финанс Брокер

azaza 123, а у меня в ките денег на комиссию нет, вряд ли бы она исполнилась. Да и пока балансовой стоимости на бумагу нет, продавать нет смысла

Посторонним В.

Неудачно кто-то попал Украинская компания «Оператор ГТС Украины» сообщила в своем Telegram-канале, что из-за повреждения магистрального газопровода прервалось газоснабжение Донецкой и Луганской .

Тинькофф Инвестиции

YouinRoll Social network, приветствуем. Когда мы вносим изменения в условия обслуживания, мы анализируем все рыночные факторы, включая себестоимость оказания услуг, изменения в использовании сто.

Совет директоров Нижнекамскнефтехим рекомендовал дивиденды в размере ₽10,282 на акцию Начислить и выплатить дивиденды в денежной форме по акциям ПАО «Нижнекамскнефтехим» по результатам деятельности за.

Татнефть

Альфа-Директ

Кисточки Финанс

Дмитрий Zы, там куча техдефолтов, последний в мае. какие нафиг облигационеры? поезд идет в тупик. вдо так не работает )))

Доллар рубль

ivanov petya, Это форум, мало ли кто что скажет чтобы умным казаться. Всё подвергайте сомнению. Всегда.

Полиметалл

Роман Петрович, если были на брокерском, то подписать договор с КИТом, скачать/залогиниться в QUIK и в нём можно будет продать, если на ИИС, то пока неизвестно когда будет к ним доступ.

Автор статьи

Читайте также:

- Ипотека под материнский капитал какие банки выдают

- Закладную в мфц с какими документами относить при погашении ипотеки

- Возражение на исковое заявление о взыскании задолженности по кредитному договору срок давности истек

- Как оформить кредитную карту в восточном банке

- Как взять ссуду в сбербанке без поручителей и без кредитной истории