Что такое наименование занятости при оформлении кредита

Обновлено: 26.07.2024

Когда банк дает кредит, он должен быть уверен, что заемщик сможет его ежемесячно выплачивать. Рассказываем, как доказать банку свою платежеспособность и финансовую стабильность.

Какие требования у банка к доходу и занятости заемщика

Чтобы подать заявку на ипотеку у вас должно быть не менее 6 месяцев стажа на текущем месте работы.

В качестве дохода могут быть учтены:

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного (подтвердит его копия декларации 3-НДФЛ и договор аренды, но только если до окончания его срока действия осталось не менее 12 месяцев)

В качестве дохода не учитываются алименты, стипендии, государственные пособия, декретные выплаты по уходу за ребенком. Не берутся в расчет доходы от инвестирования в ценные бумаги, а также от выигрыша в лотереях.

Если вы зарплатный клиент Сбербанка, подтверждать доход и занятость — не нужно

Если вы получаете зарплату или пенсию на карту Сбербанка, подтверждать свой доход и занятость при оформлении ипотеки не нужно. Информация о стаже работы и зачислениях уже есть в распоряжении банка. При использовании Сбербанк Онлайн с помощью технологии Сбербанк ID данные клиента автоматически заполняются.

Важно помнить, что карта или счет могут считаться зарплатными, если работодатель клиента заключил с банком договор о сотрудничестве.

Как подтвердить свой доход, если вы зарплатный клиент другого банка

Для подтверждения дохода можно предоставить справку о доходах и расходах физического лица или справку по форме банка.

Справка о доходах и расходах физического лица

Раньше эта справка называлась 2-НДФЛ и была разработана для того, чтобы организации подавали данные о доходах и перечисленных налогах за своих сотрудников в налоговую инспекцию.

Справку о доходах и расходах физического лица за последние 6 месяцев можно получить в отделе кадров или в бухгалтерии вашего работодателя. Обратите внимание на правильность указания в справке адреса вашей регистрации и паспортных данных. Оформить справку работодатель по Трудовому кодексу должен в течение 3 рабочих дней. Она будет действовать месяц.

Справка по форме банка

Такую справку тоже нужно предоставить за последний год работы. Заказать ее вы также можете в отделе кадров или в бухгалтерии. Если вас за это время переводили (например, была реорганизация или у компании поменялось название), то нужно заполнить 2 справки: с прошлого и текущего мест работы. Справка действительна 30 дней.

Как подтвердить трудовую занятость

Ранее для подтверждения занятости клиенту нужно было предоставлять заверенную работодателем копию трудовой книжки. Этот процесс занимал в среднем от 3 до 5 рабочих дней.

Как получить онлайн-выписку из ПФР для подтверждения занятости

Процедура запроса и предоставления в банк данных из выписки ПФР занимает не более 5 минут.

Но можно и идти по привычному пути — предоставить заверенную копию трудовой книжки. Копия действительна в течение 30 дней, ее можно получить в отделе кадров вашего работодателя.

Что делать, если заемщик — индивидуальный предприниматель

Тогда доход подтвердит налоговая декларация с отметкой из налоговой.

От способа подачи зависит, понадобятся ли дополнительные документы, кроме самой декларации.

- Если декларация предоставляется лично, на ней в налоговой ставят отметку о принятии. В этом случае дополнительных документов не нужно.

- Если декларацию отправляют по почте, то дополнительно нужно приложить извещение об отправке.

- Если отчет подают через сайт Федеральной налоговой службы, нужно извещение о получении электронного документа.

Также ИП нужно предоставить подлинник или нотариально заверенную копию свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя. Копия действует 30 дней.

А если заемщик — самозанятый

Ранее у самозанятых граждан возникала проблема подтверждения доходов при оформлении кредитов, даже при стабильно высоком уровне заработка. Теперь они могут оформить любой ипотечный кредит из базовой линейки Сбербанка, за исключением кредита на индивидуальное жилищное строительство.

Все о том, как оформить ипотеку в Сбербанке, если вы самозанятый, читайте в статье «Как стать самозанятым и взять ипотеку»

Что делать, если заемщик не может подтвердить свой доход и занятость

Если клиент имеет стабильный доход, но не может подтвердить его документально, он может взять ипотечный кредит по двум документам.

Это не отдельная программа, а специальное условие, которое применяется, если клиент при заполнении анкеты на ипотеку указал, что не может предоставить документы о своем доходе.

Если кратко, то суть ипотеки по 2 документам в том, что клиент вносит большой первоначальный взнос, имеет более высокую процентную ставку, но может получить кредит, предоставив минимум документов.

В кошельке практически у любого современного человека найдется банковская карточка, или даже несколько. Безналичные расчеты плотно вошли в нашу жизнь, а банки, в свою очередь, подстраиваются под эти изменения и предлагают все новые возможности. Полезно иметь не только обычную дебетовую карту, на которую приходит заработная плата, но и кредитную на случай непредвиденных расходов, карту с кэшбэком, карту рассрочки и, например, карту с выгодными условиями для автомобилистов. Каждая из них приносит держателю определенную выгоду. Однако процесс оформления карты хочется максимально сохранить. Выходом является заказ карты онлайн, который предлагают сегодня многие банки. Рассмотрим данную процедуру на примере того, как заказать карту Альфа банка через интернет. Данный банк является одним из крупнейших из тех, которые представлены в стране, поэтому выбор предлагаемых пластиковых карт действительно велик.

Для того чтобы заказать карту Альфа банка через интернет не потребуется приложения особых усилий. Процедура предельно понятна, на ее прохождение достаточно отвести около 10-15 минут.

Для начала необходимо зайти на официальный сайт Альфа банка и ознакомиться с предлагаемыми им пластиковыми карточками, как дебетовыми, так и кредитовыми. Представленная информация максимально детализирована. На каждой странице, посвященной той или иной карточке, есть специальная кнопка «Заказать карту». Если условия какой-либо карты вас полностью устраивают, смело нажимайте на нее. Появится онлайн-анкета, заполнение которой представляет собой последовательное прохождение нескольких этапов, на каждом из которых нужно ввести требуемые данные в соответствующие поля. По итогам рассмотрения заявки с потенциальным держателем карты связывается сотрудник банка. Если ответ положительный, карту можно забрать либо в банковском отделении, либо через курьера.

Какие сведения необходимы для заполнения заявки на получение карты Альфа банка?

Для решения вопроса, как оформить карту Альфа банка через интернет, заполняется заявка, в которой предусмотрены следующие шаги.

Также на финальном этапе нужно будет указать кодовое слово и отметить отделение, в котором желательно получить готовую карту. Если клиент хочет заказать кредитную карту, то в одном из пунктов система попросит указать желаемый кредитный лимит (в пределах допустимых значений).

Анкета «Альфа-Банка» на кредитную карту

Кредитные карты стали привычным и востребованным финансовым продуктом среди россиян. И это неудивительно, потому что наличие пластика позволяет осуществлять многие желания ее обладателя, производить необходимые платежи и расчеты, оперативно и не неся комиссионные расходы. Крупнейший банк страны «Альфа-Банк» с особой тщательностью подходит к разработке кредитных карт, стараясь предусмотреть потребности и возможности клиентов. И подход к выдаче кредиток у банка особый: минимум требований и времени для оформления.

Содержание [Скрыть]

Что такое анкета на кредитную карту

Процесс оформления карты с кредитным лимитом до 300 тысяч рублей займет не более 10-15 минут. В результате чего, при положительном решении клиент получит карту, с которой сможет снимать без уплаты комиссии до 50 тысяч рублей и не платить за предоставление кредита до 3-х месяцев.

Карту с таким количеством преимуществ банк может выдать только благонадежному клиенту. Поэтому анкета, то есть справочная информация, предоставленная клиентом о себе, включая личные, контактные, финансовые данные, служит важным документом, свидетельствующим о надежности и платежеспособности заемщика.

От данных анкеты зависит возможность положительного решения и фактор карточного лимита. Поэтому необходимо отнестись серьезно к заполнению анкеты.

Какая информация предоставляется в анкете

Бланк анкеты можно получить и заполнить в отделении банка. Также есть вариант воспользоваться звонком оператору и ответить на вопросы.

Преимущества способа:

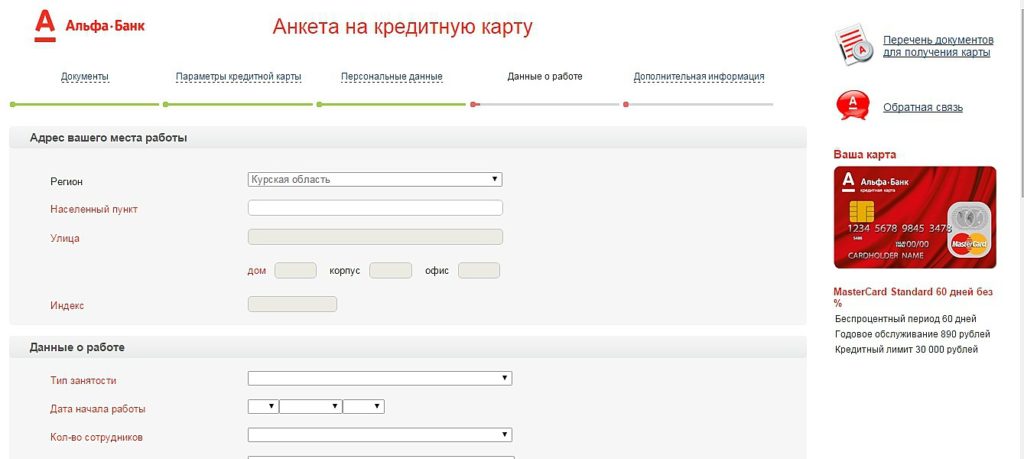

Обычная анкета на получение кредитной карточки банка включает в себя 6 шагов.

Шаг 1. Предоставление:

Шаг 2. Сведения о данных гражданского паспорта, которые включают в себя:

Кроме того, требуется ввести:

Шаг 3. Сведение об организации, в которой осуществляет трудовую деятельность клиент:

Шаг 4. Подробные сведения о трудовой деятельности, которые включают в себя описание типа занятости и занимаемую должность, а также период работы в данной организации. Здесь же требуется сообщить сведения о самой организации:

Шаг 5. Сведения о наличии образования и подробности о семейном положении.

Шаг 6. Пункты, касающиеся финансового благополучия и владения имуществом, а также предлагается ввести данные для окончательной идентификации:

В каких случаях требуется ее заполнение

Заполнение анкеты на сайте позволяет сократить время на нахождение в офисе и ускорить процесс получения кредитки. Заполнение анкеты достоверными сведениями повышает процентную составляющую шанса на получения одобрительного решения и увеличение кредитного лимита.

В том случае, если клиент является «зарплатным», получить кредитную карту он может без заполнения анкеты: все данные уже имеются в базе данных учреждения.

Как «Альфа-Банк» рассматривает анкеты на кредитные карты

До полумесяца отводится на изготовление карты с того момента, как было принято одобрительное финальное решение. По готовности кредитки, ее доставят бесплатно в отделение, которое указал в заявке клиент.

Альфа-Банк: справка по форме банка

При оформлении кредита или ипотеки в Альфа-Банке требуется представить пакет документов, в состав которого обязательно входит справка, информирующая о доходах заемщика.

Очень важно, что клиент вправе подтвердить уровень собственной платежеспособности не только справкой 2-НДФЛ, но и справкой о трудоустройстве и доходах потенциального заемщика по форме банка.

Что представляет из себя и для чего нужна?

Заемщик, претендующий на крупный кредит, но не уверенный в том, что работодатель отчитывается перед ФНС в полном объеме, вправе представить справку, в которой будет достоверно отражена его заработная плата.

Порядок оформления справки по форме банка в 2020 году

Прежде чем начать оформление справки, желательно заранее встретиться с работодателем и получить одобрение на выдачу важного для получения кредита документа. Подчеркнув, что справка будет являться внутренним документом Альфа-Банка, информация по которому не подлежит разглашению и передаче третьим лицам.

Как оформить справку по форме банка Альфа-Банк?

Прежде всего необходимо заполнить поле, касающееся организации, в которой трудится заемщик. А именно указать:

официальное наименование и организационно-правовую форму;

контактный телефон с кодом города для связи с руководителями;

ИНН, свидетельствующий о постановке организации на налоговый учет;

банковские реквизиты: наименование банка и расчетный счет;

Ф. И. О. руководителя (полностью в именительном падеже).

Следующий блок посвящен заемщику.

Ф. И. О. (полностью в именительном падеже);

дату рождения в формате ДД.ММ.ГГГГ;

должность, так как она указана в трудовом контракте или записана в трудовой книжке;

срок работы в организации: полных лет и полных месяцев;

ежемесячный доход в рублях за последние 6 или 3 месяца.

В графе, посвященной доходам, имеются уточнения, касающиеся того, что размер заработной платы указывается уже после удержания налогов и сборов.

Подписями уполномоченных лиц, в числе которых:

Обязательно фиксируется дата оформления справки, с которой и начинается отсчет ее срока действия.

Время действия справки

Если внимательно прочитать все, что написано мелким шрифтом в самом конце документа. То становится ясно, что срок действия справки составляет довольно продолжительное время. А именно, 30 дней с того момента, как она была оформлена.

Поэтому заблаговременно готовить ее нет смысла. Но важно в месячный срок представить в составе необходимых документов в банк.

Где скачать бланк?

Открываете главную страницу ресурса.

Нажимаете вкладку “Кредит наличными”.

Прокручиваете страницу до конца.

В разделе “Полезно знать” открываете последовательно:

Знакомитесь с полным перечнем необходимых для оформления кредита документов.

Находите файл DOC, озаглавленный “Справка по форме банка”.

Останется только открыть текстовой документ и нажав на соответствующий операции значок скачать его на собственный компьютер.

В каких случаях справка по форме Альфа-Банка не принимается?

Необходимо понимать, что неправильно и небрежно оформленная справка не будет принята. Конечно, справка может быть заполнена от руки разборчивым почерком.

Но презентабельнее, если она будет в печатном виде на стандартном листе формата А4.

Основания, по которым справка не будет считаться действительной:

Заполнены не все пункты и указана неполная информация.

Допущены орфографические и фактические ошибки.

Имеются произвольные исправления.

Документ подписан не уполномоченным на это лицом.

Недостаточно четкий оттиск печати.

Указана недостоверная информация.

Подпись факсимильная, а не собственноручная.

Анкета на ипотеку

Ваш комфорт — наш приоритет

Цифровая сделка

Не надо приезжать в банк

Нужен только паспорт

Подтверждение дохода не требуется

Можно гасить досрочно

И экономить на процентах

от 10%

Калькулятор ипотеки

Не является публичной офертой.

Полезно знать

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

Первичный рынок — 9,09% / 8,49% на крупные суммы кредита (при сумме кредита от 6 млн ₽ в Москве и МО, в Санкт-Петербурге и ЛО и в других регионах РФ)

Вторичный рынок — 9,84%/8,94% при первоначальном взносе от 50% включительно (не применяется, если объектом недвижимости является жилой дом с участком)

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяется к ставке 8,94% при первоначальном взносе от 50% при покупке вторичного жилья, не применяются к ставке на крупные суммы кредита):

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

Что увеличивает ставку (надбавки к базовой ставке, применяется к ставке 8,94% при первоначальном взносе от 50% при покупке вторичного жилья, к ставке на крупные суммы кредита могут суммироваться):

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

+0,5% — для ИП и собственников бизнеса.

+0,5% — для ИП по двум документам

+2% — отказ от страхования жизни.

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

+4% — отказ от страхования жизни и титула

+1% — если объектом недвижимости является Жилой дом с земельным участком

Полные условия

Подача заявки и документов — онлайн.

Рассмотрение заявки — 1-3 дня.

Срок кредитования — от 3-х до 30 лет.

Первоначальный взнос — от 10% по Ипотеке с господдержкой, от 15% для готового и от 10% для строящегося жилья. Для оплаты взноса можно использовать материнский капитал. Но не менее 10% всей стоимости недвижимости нужно внести своими деньгами.

Сумма кредита — от 600 тыс. до 50 млн рублей.

Процентная ставка – от 6,05% для строящегося жилья и для готового жилья по сделкам с договором купли-продажи от Застройщика.

Страхование риска утраты или повреждения приобретаемой недвижимости.

Адреса центров ипотечного кредитования

Ипотека в Альфа-Банке

Оформите ипотеку в Альфа-Банке по ставке от 6,05% годовых для приобретения строящегося и готового жилья. Клиентам доступны 4 ипотечные программы для покупки квартир, апартаментов или другой недвижимости. Действует программа рефинансирования и кредитования под залог имеющегося имущества. Мы выдаём ипотечные кредиты на выгодных условиях:

первоначальный взнос от 10%;

срок кредитования до 30 лет;

максимальная сумма — 50 млн рублей.

Также уменьшаем кредитную ставку при быстром выходе на сделку и условии заключения договора комплексного страхования. Предлагаем дополнительные привилегии для зарплатных клиентов. Если вы получаете зарплату на карту или счёт Альфа-Банка, то можете рассчитывать на минимальное время рассмотрения заявки, сниженный процент по кредиту. Вам не нужно предоставлять в банк полный пакет документов.

Особенности и преимущества ипотеки

Выберите оптимальную программу кредитования в зависимости от размера первого взноса, общего срока возврата долга и процентной ставки. Оформите ипотечный кредит в Альфа-Банке и оцените все преимущества:

гибкие условия кредитования;

быстрое рассмотрение заявки;

подача документов онлайн;

удобное управление ипотекой через мобильное приложение Альфа-Мобайл;

опция Ипотека по паспорту.

Вы можете взять в ипотеку недвижимость в аккредитованном банком объекте или согласовать предмет кредитования во время подачи заявки. Главное, чтобы выбранный жилой объект полностью соответствовал требованиям Альфа-Банка.

Рассчитайте кредитную нагрузку онлайн с помощью калькулятора ипотеки. Инструмент поможет предварительно узнать процентную ставку, а также размер ежемесячных платежей. Точные условия кредитования зависят от суммы кредита, кредитной репутации заёмщика и других условий.

Станьте ближе к собственному жилью. Оставьте заявку на ипотеку и получите предварительное решение через одну минуту. Подробнее узнать о базовых ставках, условиях и требованиях к заёмщикам можно в разделе Полезно знать или по телефонам.

Решение о предоставлении физическому лицу потребительского кредита банк принимает на основании анализа пакета документов и личного общения с будущим заемщиком. Один из основных документов – справка для оформления кредита / поручительства. Единого для всех финансовых учреждений образца справки не существует, но формы этого документа в разных банках во многом схожи.

- Что представляет собой справка для оформления кредита?

- Справка для оформления кредита по форме Сбербанка

- Справка для оформления поручительства по кредиту

- Как выглядит бланк и образец справки?

- Какие еще документы потребуются?

- Возможно ли оформление кредита без справки?

Что представляет собой справка для оформления кредита?

Справка для оформления кредита представляет собой документ, подтверждающий доход заемщика. Такая справка является аналогом справки по форме 2-НДФЛ.

На практике случаются ситуации, когда работодатель не может или не хочет предоставить работнику справку 2-НДФЛ. Причины могут быть самые разные: нарушение законодательных требований, проблемы с ведение налогового учета, определенный регламент ведения документооборота. Но банку для принятия решения необходим официальный документ. В качестве альтернативы банки разрабатывают справки собственного образца.

Справка представляет собой отчет о трудоустройстве гражданина и его доходах по месту работы.

Справка для оформления кредита по форме Сбербанка

В качестве примера можно рассмотреть образец справки для оформления кредита по форме Сбербанка. Справка содержит следующую информацию:

- название филиала банка, в который будет предоставлен документ

- информация о работодателе (полное наименование, местонахождение, контактные телефоны бухгалтерии и отдела кадров, ИНН, ОГРН, банковские реквизиты)

- ФИО заемщика

- период времени, в течение которого он работает на предприятии

- занимаемая должность

- среднемесячные доходы за определенный период

- среднемесячные удержания и их расшифровка

Перечень информации в справках других банков может незначительно отличаться, но в целом документ должен отвечать на вопрос, где работает заемщик и сколько он при этом зарабатывает.

Справка для оформления поручительства по кредиту

Лицам, которые планируют выступить в качестве поручителя по кредиту, банк также может предложить заполнить справку для оформления поручительства по кредиту. Как правило, эта справка готовится по одной форме, поскольку цель ее предоставления аналогичная – помочь банку удостовериться в платежеспособности поручителя.

Как выглядит бланк и образец справки?

Форму бланка можно получить непосредственно в банке или скачать на сайте финансового учреждения в разделе, где речь идет о перечне документов, необходимых для получения кредита.

Форма справки для Сбербанка выглядит так.

Какие еще документы потребуются?

Кроме справки, подтверждающей место работы и размер дохода, банк может запросить другие документы, характеризующие финансовое положение:

- справку о размере пенсии, если заемщик пенсионер

- документ, подтверждающий наличие имущества, которое может использоваться в качестве залога (движимое/недвижимое имущество)

- документы о семейном положении (свидетельство о браке/разводе)

Возможно ли оформление кредита без справки?

В последнее время огромной популярностью пользуются потребительские кредиты, которые выдаются на основании минимального пакета документов. Банки требуют только гражданский паспорт, а остальную информацию получают из беседы с заемщиком. Оформление кредита без справок не является редкостью, но суммы таких кредитов небольшие, а проценты, наоборот, завышенные. Более высокие риски кредитования «вслепую» банки покрывают за счет клиентов, которые платят по таким кредитам дороже.

Закономерность такова, чем больше документов требует банк, тем выгоднее условия он предлагает.

Да, дадут. Однако условия будут не такими, как для официально трудоустроенных. Банк или другая кредитная организация при одобрении заявки возьмёт на себя повышенные риски. Вероятность того, что вы будете вовремя погашать кредит, не имея стабильной официальной зарплаты, ниже. Это отразится на величине процентной ставки, сроке кредитования и прочих условиях, причём не в вашу пользу.

Что это будет за кредит?

Получая чёрную зарплату и не имея других стабильных источников дохода, можно рассчитывать на потребительский кредит (например, на отпуск, лечение или без определённой цели, то есть нецелевой кредит). Взять ипотеку не получится.

Кто даст деньги?

Здесь два варианта: пойти в банк или в другую кредитную организацию, например микрофинансовую.

Обратиться в банк вы можете самостоятельно или через кредитного брокера — компанию, которая выступает посредником между вами и банком. Брокер сам подыскивает для вас наиболее выгодные предложения банков, которые с наибольшей долей вероятности одобрят заявку, готовит документы и направляет их в кредитное учреждение. За свои услуги брокер обычно просит 1–10% от суммы.

Второй способ будет максимально невыгодным, а проценты — просто космическими (1–2% в день). При этом заёмщика могут обязать сразу заплатить комиссию за услуги в размере 10–20% от стоимости кредита или оформить страхование жизни в конкретной компании, которая предлагает не самые выгодные условия. Зато получить такой кредит просто: обычно достаточно только паспорта.

На какие условия можно рассчитывать?

Обычно для официально работающих и официально безработных в банке действуют одни и те же кредитные программы, но условия по ним разные. Во втором случае ставка на 2–3% выше, а сумма кредита — меньше. Но здесь есть нюансы.

Для кредитной организации важно, чтобы вы подтвердили свой источник дохода. Например, если вы не работаете официально, но имеете недвижимость, которую сдаёте и ежемесячно получаете ренту, банк расценит это как постоянный источник дохода. В таком случае вы сможете получить кредит на более выгодных условиях, приближенных к тем, которые предлагают официально трудоустроенным гражданам.

Ещё одна ситуация, в которой банк пойдёт вам навстречу, — это предоставление обеспечения. Лучше всего — твёрдым залогом. Чтобы получить кредит на нормальных условиях, вам потребуется доказать, что, если вы вдруг не сможете его выплачивать, банк сможет присвоить себе ваше имущество (например, квартиру, дом, машину) и тем самым покрыть расходы. В качестве обеспечения вы можете также привлечь поручителя — человека с официальным стабильным доходом, достаточным для погашения кредита, который возьмёт все риски на себя.

Давая кредит безработному, банк может потребовать более высокий первоначальный взнос (порядка 30–50% от суммы), так что будьте к этому готовы.

Какие документы нужны при оформлении?

Если вы можете как-либо подтвердить поступление доходов, сделайте это. Например, предоставьте банку справку о движении денежных средств по счёту или поступлении денег от третьих лиц (неважно, что указано в назначении платежа), выписку по счёту за последние пару месяцев и так далее.

Как и в остальных случаях, вам нужно будет заполнить анкету. Укажите своё место работы, пусть даже неофициальной, и величину реального ежемесячного дохода. Завышать свои доходы не стоит: банк проверяет информацию. Если выявится несоответствие, вам откажут в кредите без объяснения причин.

Как будут проверять мою платёжеспособность?

Банк может действовать по-разному.

Если сумма кредита крупная, вас будет проверять служба безопасности. Её сотрудник выяснит, существует ли компания, которую вы указали в качестве места работы, на каких условиях там трудятся неофициально и какие именно условия у вас. Такая проверка может проходить по телефону или при личной встрече — сотрудники службы безопасности нередко выезжают на место.

Если кредит небольшой, вас будет проверять персональный менеджер, который принимал у вас документы. Он созвонится с вашим руководителем, выяснит, сколько вы реально получаете, уточнит, насколько работодатель вами доволен. Всё это позволит менеджеру понять, будете ли вы в ближайшем будущем получать стабильный ежемесячный доход в этой компании и, соответственно, вовремя погашать кредит.

Если у вас есть положительная кредитная история, это будет плюсом в обоих случаях. При этом лучше, если вы раньше брали и успешно погашали займы именно в том банке, куда и сейчас подаёте заявку.

Выгодно ли брать кредит, если я официально не трудоустроен?

Получается, что нет. По всем показателям вы проигрываете работникам с серой или белой зарплатой. Процедура получения кредита сложнее, вероятность одобрения заявки ниже, сумма меньше, а процентная ставка выше.

При оформлении заявки на кредит для получения одобрения требуются наличие рабочего стажа и регулярного дохода. Первостепенным фактором из тех, что учитываются банками, является наличие трудового стажа. Причем изучение этого показателя производится в двух параллельных плоскостях. Во-первых, учитывается длительность всего рабочего периода за последние 5 лет. Во-вторых, немаловажен непрерывный стаж на последнем месте работы. По этим показателям банковское учреждение может судить о надёжности заёмщика и риске невозврата заемных средств.

На что влияет трудовой стаж при оформлении заявки на кредит

Документом, отражающим данные о стабильности заёмщика, служит трудовая книжка заявителя. При изучении записей, внесённых в документ, можно судить об ответственности клиента. Банки определяют в индивидуальном порядке, сколько нужно отработать на последнем месте чтобы взять кредит. Частая смена места трудовой деятельности негативно влияет на принятие решения банком. В этом случае такой фактор расценивается как появление большого риска потери источника получения дохода, и как следствие невозможность осуществления платёжных обязательств. Кроме этого, учитывается причина смены рабочего места.

При полной уверенности в стабильности и своевременности выполнения заёмщиком обязательств по возврату займа, банк выносит решение об одобрении кредитования. Анализ записей в трудовой книжке заявителя происходит одновременно с изучением кредитной истории. В совокупности изучения документов составляется мнение о платёжеспособности и лояльности клиента. Кроме влияния на одобрение по кредиту, трудовой стаж может помочь в получении индивидуальных льготных условий кредитования.

Дополнительные бонусы при одобрении займа:

- Увеличение лимита заимствования.

- Максимальная длительность кредитования.

- Уменьшенная процентная ставка по кредиту.

Можно ли оформить кредит без стажа

В настоящее время существует несколько вариантов оформления трудовых отношений. Наиболее распространёнными являются работа с оформлением трудовой книжки и выполнением трудовых обязательств по договору трудового найма. В таком случае факт выполнения рабочих обязанностей не отражается в трудовой книжке, и подтвердить рабочую занятость может работодатель, оформив справку о доходах по форме банка. В таких случаях может потребоваться созаемщик или поручитель.

В некоторых банках существует возможность получения кредита без наличия трудового стажа и вопрос, какой должен быть стаж чтобы дали кредит, отпадает сам собой. Но в таких случаях рассчитывать на большую сумму заимствования не представляется возможным. Таким образом, можно получить кредитную карту с небольшим лимитом. Получение кредита без соответствия требованиям банковского учреждения возможно, на заведомо невыгодных условиях для заявителя. Процентная ставка по такому виду кредитования будет значительно выше, чем при предъявлении трудовой книжки, подтверждающий стаж.

Общие требования к трудовому стажу в банковских учреждениях

Степень вероятности одобрения заимствования не может быть спрогнозирована. Решение о выдаче кредита принимается менеджером банка и специалистом службы безопасности банка. Полученные от заёмщика документы проходят тщательную проверку на выявление недостоверных данных и расхождений. Подделка трудовой книжки или справки с места работы может быть поводом для отказа от кредитования и попадания в чёрный список.

Каждый банк вносит свои коррективы при определении трудового стажа в зависимости от политики кредитного учреждения. Например, одобрение на заимствование клиентам возрастом 21 года предоставляется при минимальном стаже длительностью 1 год. Некоторые банки при одобрении кредита заёмщикам в возрасте 18 лет, кроме требования, сколько нужно работать чтобы взять кредит, предъявляют дополнительные условия к обязательному поручительству. Чаще всего в качестве поручителей привлекаются родители заявителя.

При неофициальной трудовой деятельности длительное время, последний рабочий стаж должен быть отражён в трудовой книжке и состоять из отрезка от 6 до 12 месяцев. Однако, могут быть исключения, и в качестве отражения трудовой деятельности принимаются документы, подтверждающие работу по трудовому соглашению с работодателем.

Сколько нужно отработать для одобрения кредита

Кроме предоставленных данных о стаже и доходе, учитываются и характеристики клиентов от работодателей, запрашиваемые банками без ведома клиентов. Большинство банков одобряют кредиты про совокупности общего непрерывного стажа от 6 до 12 месяцев, учитывая предшествующий временной период длительностью 5 лет. При этом на последнем месте работы стаж должен быть от 3 до 6 месяцев. Трудовой стаж для предоставления разных кредитных предложений может отличаться.

Существуют различные виды кредитных продуктов: получение кредитной карты, оформление потребительского кредита, ипотечное кредитование. При определении, сколько нужно отработать чтобы взять кредит в сбербанке, учитываются наличие счетов. Если в Сбербанке у заёмщика есть счёт, на который поступает зарплата или пенсионные отчисления, то условие пятилетнего стажа не принимается во внимание.

Получение кредитной карты

Почти половина населения России пользуется кредитными картами. При оформлении кредиток устанавливается лимит расходования средств. Оформление такого кредитного продукта банками максимально упрощено. Поэтому подтверждение трудового стажа, а также стабильности работы зависит от лимита по кредитке и возраста заёмщика. Чем старше заявитель, тем меньше требований по стажу к нему предъявляется. Некоторые банки не требуют предоставления подтверждения о стаже работы вообще и ограничиваются сведениями о зарплате и сроке рабочей деятельности, указанными в анкете.

Оформление потребительского кредита

Каждый банк самостоятельно решает, сколько нужно работать, чтобы взять кредит. При потребительском кредитовании обычные требования к стажу подразумевают не менее 6 месяцев работы на последнем рабочем месте. Длительность непрерывного стажа должна быть не меньше года за последние 5 лет. В сбербанке требования к действующему рабочему периоду определяются промежутком 4–6 месяцев, а в некоторых случаях 2–3 месяца. Возможно одобрение заявки на потребительский кредит без официального трудоустройства при наличии справки о доходах.

Ипотечное кредитование

Чтобы оформить ипотеку, заёмщик должен представить документы, подтверждающие доход. При ипотечном кредите, приобретаемая недвижимость остаётся в залоге у банка на весь период предоставления займа, поэтому требования к стажу не очень консервативные.

| Название банка | Минимальный трудовой стаж (месяц) |

| Сбербанк | 4–6 (постоянным клиентам – от 3) |

| Альфа-банк | От 4 |

| ВТБ | От 3 |

| Уралсиббанк | От 3 |

Часто при ипотечном кредитовании банки идут на уступки постоянным клиентам по обязательному минимальному сроку непрерывной работы и предоставляют льготные условия для оформления ипотеки.

Вывод

При подтверждении трудового стажа и постоянного места работы, оформление кредитов происходит быстро. Но при условии теневой занятости, банки послабляют требования к предоставлению заёмных средств и ограничиваются требованием подтверждения регулярного дохода на основании справок и банковских выписок.

Что могут принять банки в качестве подтверждения трудоустройства?

Для подтверждения трудоустройства в банки предоставляются трудовая книжка, копия трудового договора или справка от работодателя о получении доходов.

Считается ли самозанятость за стаж?

При уплате налогов и отчислений в обязательные фонды работа самозанятых учитывается при определении рабочего стажа.

Можно ли поменять работу после оформления кредита?

Если смена работы происходит после оформления ипотеки, то следует поставить в известность банк, при наличии такого условия в договоре.

Насколько важно официальное трудоустройство?

Важность трудоустройства зависит от выбранного кредитного продукта и условий банка.

Автор статьи

Читайте также:

- Что такое программа льготной ипотеки в альфа банке

- Как выглядит договор купли продажи квартиры по ипотеке

- Может ли поручитель во время действия кредитного договора отказаться от поручительства

- В июле планируется взять кредит в банке на сумму 8 млн рублей на некоторый срок

- Доступность потребительских кредитов влияет на спрос