Что такое замороженная сумма в ситибанке на кредитной карте

Обновлено: 26.04.2024

Декабрь 2014. Ася снимала наличные в немецком банкомате. Курс был 78 рублей за евро.

Через несколько дней банк списал деньги по курсу 102,5 рубля за евро. Журналисты РБК рассказывают, как Ася потеряла одиннадцать с половиной тысяч и узнала, что банки списывают деньги не сразу.

В статье разберем, зачем банки замораживают деньги, когда не стоит платить рублевой картой, как избежать двойных блокировок и как разморозить деньги после отпуска.

Что такое холд или заморозка

Я живу в Нижнем Новгороде. Иду в «Красное и белое» за пино гриджио, расплачиваюсь рублевой картой. Банк присылает смс, что покупка оплачена. Но деньги еще на счете.

Деньги на счете, но банк их отложил. Я не расплачусь ими в супермаркете, не куплю билеты в кино и не сниму наличные. Банкиры говорят, что эти деньги заморожены, или «в холде».

Следующие дни банки и платежная система общаются без меня:

- Банк продавца информирует платежную систему о покупке: «16 января этот парень покупал вино за 625 рублей».

- Платежная система готовит счет и отправляет его в мой банк: «Вот счет на 625 рублей. 16 января вы резервировали под нас деньги».

- Родной банк получает счет: «Ребята, всё окей. Счет получили, держите деньги».

- Банк списывает деньги, интернет-банк подтверждает: операция прошла.

Обычно этот диалог идет 3—5 дней, в праздники дольше. Если продавец не подтвердит платеж, банк вернет деньги на карту.

Если бы банки были людьми, то выглядело бы это так:

Вы знаете, сколько денег лежит у вас на карте. При каждой операции банк замораживает часть этой суммы. Кажется, потратить больше, чем есть, нереально. Это не так. При заморозке денег вы можете уйти в минус даже по дебетовой карте.

Как холд угрожает вашей карте

Если платить рублевой картой за границей, сумма покупки увеличивается. Виноваты дополнительные конвертации и комиссии. Заморозка денег тоже влияет на цену.

Когда платите картой за рубежом, банк замораживает деньги по курсу на день покупки. Подтверждение платежа придет через несколько дней. Курс валюты изменится, и банк спишет со счёта сумму по новому курсу. Если курс вырос, то вы заплатите больше.

Допустим, 11 января вы купили шестой Айфон в фирменном магазине «Эпла» на Пятой авеню. Расплачивались рублевой картой «Виза» по курсу банка — 75,5 рубля за доллар. Сколько денег банк спишет со счёта?

Банк продавца передал документы о покупке в «Визу»: «По этой карте вчера оплатили 649 долларов. Выставьте счет»

Айфон у вас в руках пятый день, но вы переплатили 1493 рубля.

Ваш банк резервировал 649 долларов по курсу 75,5 рубля за американский доллар. Банк продавца и платежная система четыре дня подтверждали платеж, курс вырос на 3%. У вашего банка нет вариантов — он списывает 649 USD по новому курсу. Се ля ви.

Курс растет — вы переплачиваете. Курс падает — вы в плюсе. Если вы купили Айфон 18 декабря 2014 года, то вы сэкономили 10—20%: следующие восемь дней рубль отвоевывал свои позиции. С таким чутьем надо играть на бирже.

Курс доллара или евро меняется несколько раз в день, поэтому не оплачивайте покупки в валюте рублевой картой. Платите наличными или оформите валютную карту. Если валюта цены и карты одна, заплатите ровно по чеку.

Как правильно замораживать деньги

Бывает так: вы бронируете номер в Париже через «Букинг», гостиница проверяет вашу банковскую карту и замораживает сумму за сутки. Или при заселении менеджер требует депозит 50 евро: вдруг вы устроите гарлем шейк в номере. Снова протягиваете дебетовую карту.

При выезде вам дают счет, вы ставите подпись, отель берет с вас полную стоимость проживания. Теперь ваши деньги заморожены дважды: сумма за гостиницу и бронь, или депозит.

Для иностранного банка бронь, депозит и оплата проживания — разные операции. Им нет дела до ранее замороженных денег, что вы не снимете наличные или не купите сувениры близким. Скорее всего, вы услышите заученную фразу:

Чтобы избежать двойной заморозки, старожилы туристических форумов советуют:

- Оформите в банке кредитную карту специально для путешествий.

- При бронировании отеля, машины указывайте номер кредитной, а не дебетовой карты. Так вы заморозите деньги банка, а не ваши сбережения на отпуск. Банк не возьмет проценты — деньги автоматически вернутся на счет.

- Депозит оплачивайте наличными. Менеджер выпишет вам квитанцию, а при выселении вернет деньги. Если сотрудник отеля или проката идет в отказ, попросите взять депозит с кредитки.

- За день до выезда предупредите, что расплатитесь другой картой. Обычно лишних вопросов не задают. Если менеджер упорствует, скажите, что на первой карте деньги закончились, но вы можете оплатить второй картой или снять наличные.

- Если вы противник кредитных карт и заблокированные деньги лежат на счете дебетовой карты, попросите менеджера подтвердить ранее замороженные платежи, а остаток оплатите по карте или наличными.

Так вы защитите свои деньги и будете наслаждаться поездкой, а не искать советы на форумах и считать каждый рубль.

Как разморозить деньги на счете

Если продавец не подтверждает платеж, банк размораживает деньги. Срок ожидания зависит от вашего банка. Обычно деньги в холде от 14 до 45 дней.

Чтобы разморозить деньги быстрее, позвоните в банк. Скажите, что вы уже оплатили отель или аренду машины. Уточните, какие документы помогут досрочно разморозить средства.

Банку важно, чтобы продавец не имел к вам претензий. Позвоните или напишите в отель, прокат авто, попросите прислать факс или письмо с подтверждением оплаты. Идеальный вариант, если в письме укажут номера операций оплаты и бронирования.

Отправьте документы в банк, приложите копии квитанций и чеков. Так вы поможете банку подтвердить, что вы честный путешественник. Банк может пойти навстречу и снять блокировку за 3—5 рабочих дней — деньги вернутся вам на карту.

В Citibank ® Online* Вы всегда можете ознакомиться с подробной информацией по Вашей кредитной карте:

- просмотреть балансы и размер кредитного лимита;

- просмотреть сумму задолженности, дату платежа и минимальный платеж;

- уточнить количество накопленных бонусов.

Если Вы держатель основной карты, в Citibank Online Вы будете видеть полную информацию по основной и оформленным к ней дополнительным картам. Если же Вы держатель дополнительной карты — Вы сможете увидеть операции только по дополнительной карте.

Чтобы посмотреть детали счета кредитной карты, нажмите на ссылку с названием счета на странице «Мой банк».

Балансы по карте

На странице «Детали счета» Вы можете уточнить информацию по потраченным и доступным средствам, в том числе:

- кредитный лимит;

- использованный кредит (без учета замороженных сумм). Если у Вас есть собственные средства на карте, перед суммой использованного кредита будет стоять знак «−»;

- общий баланс по замороженным суммам и операциям с оплатой в рассрочку (нажмите на соответствующие строки, чтобы просмотреть детали);

- баланс доступных средств для совершения операций и для выдачи наличными.

Просмотреть доступный баланс и изменить кредитный лимит дополнительной карты Вы можете в меню «Продукты и услуги» в разделе «Изменить лимит дополнительной карты».

Замороженные суммы

1. Чтобы посмотреть операции, финансовые расчеты по которым еще не проведены, нажмите «Замороженные суммы».

2. В открывшемся окне Вы увидите операции по основной и оформленным к ней дополнительным кредитным картам. Все операции можно отсортировать по дате, описанию или сумме, нажав на соответствующий заголовок.

Чтобы распечатать таблицу, нажмите «Печать».

Важно!

Если операция совершалась в иностранной валюте, то сумма списания может отличаться от замороженной суммы из-за разницы курсов валют на дату совершения операции и на дату списания. Уточнить сумму списания Вы можете в списке операций.

Задолженность и минимальный платеж

Также на странице «Детали счета» Вы найдете информацию о задолженности по Вашей кредитной карте.

Здесь Вы можете:

- Просмотреть сумму и дату внесения обязательного минимального платежа.

Если он уже оплачен, эта информация отображаться не будет. - Уточнить полную сумму задолженности по последней выписке.

Оплачивая задолженность полностью в течение 20 дней после выписки, Вы сможете пользоваться льготным периодом кредитования и не платить проценты*. - Если Вы не пользуетесь льготным периодом кредитования, Вы можете оформить программу «Заплати в рассрочку!»и выплачивать задолженность равными ежемесячными платежами в течение удобного для Вас срока по сниженной процентной ставке.

- Если у Вас открыт счет в Ситибанке, Вы можете оплатить задолженность по кредитной карте онлайн — для этого нажмите «Оплатить».

* Помните, снятие наличных, перевод денежных средств с кредитной карты, квазикэш-операции (в том числе пополнение интернет-кошелька), а также операции, оформленные с оплатой в рассрочку, являются исключением и не попадают в льготный период кредитования. Проценты на эти операции начисляются с первого дня.

Способы погашения задолженности по кредитной карте

Вы можете выбрать удобный для Вас способ погашения задолженности:

-

*. Перевести со своего рублевого счета в Ситибанке в Citi Mobile или Citibank Online.

- Подключить услугу «Автоматический платеж» в Citibank Online для автоматического пополнения с Вашего текущего или сберегательного счета в Ситибанке.

- Внести наличные через банкоматы Ситибанка, в том числе банкоматы с функцией мгновенного зачисления денег на счет.

- Пополнить счет* кредитной карты со своего счета в другом банке в приложении Citi Mobile

- Внести наличные на счет кредитной карты через терминалы «Элекснет» и терминалы Московского Кредитного Банка (МКБ).

- Произвести платеж или внести наличные в любом отделении Ситибанка 1 .

- Переводом из другого банка по реквизитам, по номеру телефона* или по номеру карты*. Узнайте банковские реквизиты Ситибанка в Вашем городе!

Узнать номер Вашего счета, на который производится оплата в счет погашения задолженности по кредитной карте, Вы можете в ежемесячной выписке по кредитной карте, в системе Citibank Online.

Для осуществления банковского перевода без открытия счета в отделениях Сбербанка или Московского Индустриального Банка Вы можете воспользоваться формой № пд-4. Ее Вы можете найти в любом из отделений Сбербанка или Московского Индустриального Банка. Вы также можете осуществить переводы с Ваших счетов, открытых в других банках, используя их внутренние формы и согласно их правилам.

* Особенности и риски, присущие данной форме расчетов, определены в договоре с клиентом. Клиенту необходимо предварительно с ними ознакомиться.

Платежные реквизиты

Для погашения задолженности по кредитной карте переводом со счета в другом банке Вам понадобятся платежные реквизиты. Чтобы узнать реквизиты, необходимо:

1. В разделе «Полезные ссылки» нажать «Показать номер счета» и отменить маскирование.

При совершении перевода со счета в другом банке в качестве получателя должно быть указано полное имя владельца счета (держателя основной карты).

Обратите внимание: переводы в иностранной валюте не могут быть зачислены на счет кредитной карты.

Бонусные баллы

Для всех кобрендинговых карт на странице «Детали счета» можно уточнить информацию по бонусным баллам:

- баланс бонусных баллов — сумму баллов на текущий момент с даты формирования последней выписки;

- сумму бонусных баллов на дату формирования последней выписки.

Для карт Citi Select ® , Citi Ultima ® с подключенной программой Citi Select и карт Citi PremierMiles ® с программой «Сити ПремьерМайлз» баланс бонусных баллов отражает всю сумму накопленных Селектов/Citi миль на текущий момент.

Нажмите «Просмотреть бонусы», чтобы:

- увидеть историю начисления бонусов;

- обменять бонусные баллы на вознаграждение и промокоды партнеров или деньги на счет (для карт Citi Select, Citi Ultima с подключенной программой Citi Select и карт Citi PremierMiles с программой «Сити ПремьерМайлз»).

В указанные суммы бонусов не входят баллы, переведенные на вознаграждения в программы компаний-партнеров или наличные. Бонусные баллы за ранее сформированные выписки можно посмотреть в самих выписках. Общий баланс накопленных бонусов Вы можете узнать в программе партнера.

Просмотр операций

Чтобы просмотреть последние операции по Вашей основной и открытым к ней дополнительным картам, выберите нужный период из выпадающего списка.

Держатель дополнительной карты может видеть операции только по своей карте.

Если Вас интересуют операции, совершенные более 90 дней назад, воспользуйтесь поиском операций или нажмите «Просмотр выписки» в полезных ссылках справа.

Если Вас интересуют детали операций, совершенных более года назад, закажите выписку с помощью сервиса «Напишите нам».

Поиск операций

Чтобы быстро найти интересующую Вас операцию, выберите «Поиск операций» , задайте один или несколько критериев и нажмите «Искать».

В списке отобразятся лишь те операции, которые соответствуют Вашим критериям и были списаны со счета. Если сумма еще заморожена, в результатах поиска она не отобразится.

Поиск осуществляется по операциям за последние 365 дней.

Экспорт операций

Историю операций по Вашей кредитной карте можно сохранить в электронном виде и использовать в программах управления финансами.

Для этого нажмите «Экспортировать» и выберите формат отчета (XLS, CSV, XML, QIF, OFX, QFX).

Укажите нужные параметры и нажмите «Экспортировать историю операций».

Экспорт за период более трех месяцев сохранится в нескольких файлах.

Изменение даты формирования выписки

Если Вам неудобна дата формирования выписки, Вы можете создать запрос на ее изменение для комфортного погашения задолженности.

2. Нажмите «Нет, спасибо».

3. Выберите тип продукта: «Кредитная карта», и тему: «Новая дата формирования выписки по кредитной карте».

4. Укажите номер кредитной карты и новую дату формирования выписки. Нажмите «Продолжить».

Перед созданием запроса, пожалуйста, убедитесь, что он отвечает следующим условиям:

— изменение даты формирования выписки возможно не чаще 2-х раз в год;

— выписка в текущем месяце уже сформирована (иначе Вы получите 2 выписки и, соответственно, 2 минимальных платежа к погашению в текущем месяце); — минимальный платеж в текущем месяце погашен.

Срок обработки запроса — 3 рабочих дня.

Потребительские кредиты продолжают дешеветь. По данным Объединенного кредитного бюро, среднерыночная полная стоимость кредита (ПСК — платежи по основному долгу, уплата процентов, другие сборы и комиссии) в III квартале 2020 года упала до 16,1% годовых с январских 16,7%. Ключевая ставка снижается, да и конкуренцию никто не отменял. Минимальные ставки по кредитам наличными сегодня начинаются от 6—7% годовых.

Казалось бы, откуда тогда при этих волшебных цифрах такая ПСК? Дело, как обычно, в «мелочах». На практике заявленная минимальная ставка по кредиту доступна ограниченному кругу заемщиков, а для прочих клиентов она на порядок выше. Также стоимость кредита существенно увеличивают платные услуги и штрафы за нарушение условий договора. Как это работает? Рассмотрим на примере кредита наличными от Ситибанка.

Что почем?

Ситибанк предлагает кредит наличными на любые цели. Кредит выдается на срок от одного года до пяти лет. Минимальная сумма кредита для всех заемщиков начинается от 100 тыс. рублей, а вот на максимальные 2,5 млн рублей могут рассчитывать только зарплатные клиенты банка. Для новых клиентов сумма займа ограничена 1 млн рублей.

Процентная ставка по кредиту варьируется в пределах от 6,5% до 18,6% годовых. Точный принцип формирования ставки банк не разглашает, но преимущество, скорее всего, у зарплатных клиентов с идеальной кредитной историей. Конечная ставка определяется для каждого заемщика индивидуально, так что разброс между «от» и «до» может составлять и 5, и 10 пунктов. В любом случае узнать свою личную ставку можно после одобрения заявки, оставить которую можно здесь.

Кому дают?

Оформить кредит в Ситибанке может гражданин РФ в возрасте от 22 до 60 лет (на момент заключения договора). Постоянная регистрация в регионе присутствия банка не обязательна, однако банк предъявляет требования к месту проживания или трудоустройства заемщика: это должны быть Москва, Московская область, Санкт-Петербург, Волгоград, Екатеринбург, Нижний Новгород, Ростов-на-Дону, Самара, Казань или Уфа.

Также имеются требования к трудовому стажу: не менее одного года общего стажа и не менее трех месяцев на текущем месте работы. Индивидуальных предпринимателей банк не кредитует — только наемных работников. Ежемесячный доход потенциального заемщика должен быть не менее 30 тыс. рублей после вычета всех налогов. И если для жителей Москвы и Санкт-Петербурга такое условие вполне посильное, то для заемщиков из других регионов может стать существенным препятствием.

Как получить?

Кредит предоставляется по паспорту и одному из документов, подтверждающих уровень дохода: справка 2-НДФЛ либо выписка из Пенсионного фонда (на выбор). Если у вас уже есть действующий кредит или кредитная карта в другом банке, доход можно не подтверждать — банк самостоятельно сделает запрос в бюро кредитных историй. Кроме того, при оформлении кредита понадобится указать два номера телефона: мобильный и рабочий.

Подать заявку на кредит можно через сайт Банки.ру и на сайте и в отделениях Ситибанка. Предварительное рассмотрение онлайн-заявки занимает несколько минут. После получения одобрения новым клиентам потребуется подписать документы. Для этого нужно будет обратиться в отделение банка или заказать выезд представителя банка. Окончательное решение о выдаче кредита и размере ставки банк принимает в течение пяти рабочих дней после оформления документов. Статус заявки на кредит можно проверять на сайте банка по номеру паспорта или заявления на кредит. Об одобрении кредита банк информирует по СМС.

Положительное решение по кредиту действует пять рабочих дней. В течение этого срока нужно подтвердить предложенные банком параметры кредита (ПСК, процентную ставку, сумму и срок кредита, размер и дату ежемесячных платежей и т. п.) и подписать размещенные на сайте «Индивидуальные условия кредитования» — после этого банк перечислит деньги на текущий рублевый счет дебетовой карты. Новым клиентам счет открывается непосредственно перед зачислением кредита, к счету выпускается дебетовая карта платежной системы Masterсard.

А что там со страховкой?

Не секрет, что банки при выдаче кредитов любят навязать «в довесок» платную страховку. Ситибанк не исключение — договор по программе «Сити Страхование заемщика кредита» буквально «зашит» в кредитную документацию. Если вы не планируете оформлять страховку, внимательно читайте документы перед тем, как их подписывать. Обычно для подключения страховки достаточно проставить (или вовремя не удалить) галочку в соответствующей графе. Конечно, в дальнейшем договор можно будет расторгнуть, но зачем делать двойную работу, если можно сразу «подстраховаться» от страхования?

Иногда отказаться от страховки бывает непросто, так как сотрудники банков финансово заинтересованы в продаже полисов и стараются всеми правдами и неправдами финансово «защитить» заемщика. Чаще всего в ход идут аргументы о высокой вероятности отказа в кредите без страховки и о повышенной процентной ставке. Тем не менее бояться этого не стоит: заключение договора страхования является добровольным и на вероятность выдачи кредита почти не влияет. Что касается повышенной процентной ставки, то убыток от этого тоже спорный: часто переплата за страховку больше переплаты за повышенную ставку.

Впрочем, нельзя сказать, что оформлять страховку однозначно не стоит. Следует лишь подойти к этому вопросу осознанно. В рамках договора страхования можно застраховать следующие риски:

- потеря трудоспособности. Выплачивается двукратный ежемесячный платеж за каждый полный месяц временной нетрудоспособности при условии непрерывной нетрудоспособности более 15 дней. Максимальная выплата в месяц — 120 тыс. рублей, максимальная выплата по риску — 3 млн рублей;

- потеря работы в результате ликвидации организации или сокращения численности штата. Выплачивается двукратный ежемесячный платеж за каждый полный месяц отсутствия занятости начиная с 31-го дня (максимум шесть месяцев по одному страховому случаю, максимальная выплата по риску — 720 тыс. рублей);

- установление инвалидности. При потере работы выплачивается оставшаяся сумма основного долга по кредиту в двукратном размере (в пределах 3 млн рублей) на дату первичного установления инвалидности I, II или III группы по любой причине;

- уход из жизни. Выплачивается сумма основного долга в двукратном размере в пределах 3 млн рублей на дату ухода из жизни по любой причине.

Участвовать в программе страхования могут клиенты Ситибанка в возрасте от 21 года до 59 лет (включительно). Ежемесячная плата за страховку составляет 0,4% от суммы первоначально выданного кредита, но не более 1,5 млн рублей. Другими словами, если оформить кредит на 500 тыс. рублей, страховка будет обходиться в 2 000 рублей ежемесячно.

Помимо высокой стоимости, у страховки есть еще один минус: договоры страхования часто составляются таким образом, что самые распространенные причины наступления страховых случаев под возмещение не попадают. Так, страховыми обычно не признаются случаи, когда инвалидность или смерть застрахованного лица наступает в результате болезни, о которой человек знал до заключения договора. При желании под такую формулировку можно подвести многие ситуации, чем страховые компании с успехом и пользуются.

Как погашать?

Погашение кредита в Ситибанке стандартное: аннуитетными (равными) платежами в установленную договором дату. При необходимости раз в полгода эту дату можно менять, но каждое изменение будет стоить 300 рублей.

Ежемесячные платежи автоматически списываются с текущего рублевого счета. Если в дату погашения денег на счете будет недостаточно для списания ежемесячного платежа, банк может списать недостающую сумму с других счетов заемщика, открытых в банке. За просрочку платежа взимается штраф — 0,1% от суммы просроченной задолженности за каждый день просрочки.

Бесплатно вносить платежи по кредиту можно через банкоматы Ситибанка и терминалы «Элекснет», межбанковскими входящими переводами по номеру счета или с карты на карту. Погашать кредит переводом лучше за несколько дней до даты платежа, поскольку зачисление средств может занимать до трех рабочих дней. Также можно пополнять счет через кассу банка, но за внесение денег банк может взимать комиссию в зависимости от суммы и подключенного пакета банковских услуг.

Задолженность по кредиту можно полностью или частично погасить досрочно. Для оформления «досрочки» нужно за 30 дней до даты планируемого погашения позвонить в банк, сообщить о своем намерении и согласовать дату и сумму погашения. Сумму для досрочного списания стоит внести на счет заранее, так как если в нужный момент денег на счете не окажется, то погашение не произойдет. При частичном досрочном погашении кредита можно на выбор либо сократить срок кредита, либо уменьшить размер ежемесячного платежа.

Ждать 30 дней после оформления заявки на досрочное погашение, безусловно, невыгодно для заемщика. Многие банки разрешают проводить «досрочку» в течение одного-двух дней, в то время как Ситибанк будет продолжать начислять проценты на задолженность еще целый месяц. Впрочем, если вы умеете планировать не только расходы, но и доходы, это не самое большое неудобство. В конце концов, никто не мешает назначать несколько дат досрочного погашения подряд.

Брать или не брать?

Существенных подводных камней у кредита наличными в Ситибанке мы не обнаружили. Условия оформления и погашения кредита прозрачные, процентные ставки средние по рынку, скрытых комиссий и драконовских штрафов тоже не наблюдается.

Плюсы

- Моментальное предварительное решение по онлайн-заявке.

- Можно заказать выезд представителя банка для оформления документов.

- можно оформить кредит по двум документам. При наличии кредита в другом банке подтверждать доход не обязательно.

- Не требуется залог и поручительство третьих лиц.

Минусы

- Требования к минимальному уровню дохода, месту проживания и трудоустройства.

- Большой разброс в процентных ставках.

- Максимальная сумма кредита в 2,5 млн рублей и минимальная ставка 6,5% доступны только для зарплатных клиентов.

- Необходимо предупреждать за 30 дней о намерении досрочно погасить кредит.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Как мы уже говорили, в большинстве случаев потребитель после совершения покупки считает оплату уже состоявшимся событием, но случаются и неприятные ситуации, в которых клиенту приходится столкнуться с понятием холдирования вплотную.

Холд по карте (от английского глагола to hold, в дословном переводе означающего «держать» или «удерживать») – это временное резервирование суммы операции на карточном счете клиента до момента подтверждения операции или отсутствия подтверждения в установленные банком сроки.

Нехорошая ситуация может возникнуть при запоздалом получении эмитентом клиринговых файлов. Холд по карте уже снят, но при получении реквизитов на списание, банк проводит расходную транзакцию по карте. При недостаточной сумме средств на счёте, баланс уйдёт в минус, то есть возникнет технический (неразрешённый) овердрафт.

Холд по банковской карте (холдирование). Что это такое?

Если финансовое подтверждение по операции в банк-эмитент не поступило, то через определённое (установленное банком) время холд автоматически снимается, – средства размораживаются и вновь становятся доступны держателю карточки.

При бронировании, чтобы не попадать в такие ситуации, удобно пользоваться не дебетовыми, а кредитными картами. В этом случае вы захолдируете не собственные средства, а деньги банка. При этом банк проценты за замороженные средства не возьмёт – они автоматически вернутся на счёт.

На профессиональном языке такую операцию называют холдированием, а среди держателей карт распространены такие синонимы этого термина, как: резервирование, замораживание, резервация, блокирование и т.д. Правильнее будет, если каждый из этих синонимов вы будете употреблять вместе с начальным словом: временное. Назвать этот процесс можно как угодно, суть при этом не меняется.

По сути, срок холдирования зависит от времени, которое потребуется для осуществления описанных «бухгалтерских проводок», а его максимальная длительность составляет 30 дней согласно действующему законодательству и правилам МПС. Банки устанавливают сроки холдирования не более 30 дней, как правило, от 7 до 15 дней.

DeMarco 05 авг 2009, 08:50

MZH 05 авг 2009, 10:46

r347 05 авг 2009, 23:06

Была крайне неприятная история с Сити банком. Карта обычная, дебетовая.

С тех пор я полностью отказалась от услуг этого банка. Зарплатная карта Райффайзен, а больше мне ничего и не нужно.

Заполнили мы заявления на выдачу карт (дебетовых), а получали уже 2: зарплатную и кредитку. Банк «позаботился » о нас)) Выдали кредитки аж под 32%! Можно без последних штанов остаться. Я сразу же карточку разрезала на две части, чтобы никогда, даже в бреду я не смогла её активировать!!

Все привыкли пользоваться услугами он-лайн. И полезли мы в дебри citibank on-line!Оооооо!! Это реально дебри! Все люди образованные, не глупыеи способные пользоваться интернетом, но каким то образом мы регистрировались в этом чудо-сервисе минут 40!! я Вам точно говорю! Запаситесь терпением! и дерзайте!

Без меня меня женили. Добровольно-принудительное пользование.

Ещё круче Ситифон! Пины, ТПИны, повеситься можно) Это круче он-лайн услуг!

Летом 2013 года руководство организации, в которой я работаю приняли решение об изменении поставщика банковских услуг. И досталось нам счастье в виде «Citibanka». Сотрудники все были насторожены в связи с переходом на новые карты и банк. И ведь не зря:)

Конечно за почти год пользования я смирилась. Но в большинстве случаев снимаю с карты всю сумму и перекладываю в более удобный для меня Сбер.

Процент на остаток по дебетовым картам Ситибанка не начисляется. Вместо этого клиентам предлагают альтернативную услугу — % по накопительному счету. Эта опция доступна клиентам, у которых уже есть действующие продукты в Ситибанке. Она подойдет тем, кто заинтересован в получении дополнительных средств от вклада, но не готов на долгосрочный депозит без возможности снятия денег.

Доходность накоплений по остатку начинается с 2% и постепенно растет при пополнении.

Процентная ставка

Плата за годовое обслуживание не взимается при соблюдении одного из условий:

При оформлении накопительного депозита владелец пластика может получать до 6% годовых на остаток в рублях или до 0,05% в долларах США.

По достижении 40 млн. руб. ставка увеличится до 4,5%.

В 2014 году я взяла кредит в Ситибанк. Мне была навязана дебетовая карта для погашения кредита. Сказали, что она бесплатная, комиссий нет. Только через нее возможно погашение кредита.

В 2018 году кредит я погасила полностью, просила уничтожить дебетовую карту. В офисе Ситибанка сказали оставить карту, не предупредив, что дальше будет начисляться комиссия за введение этой карты. На данный момент 300 рублей в месяц. Срок по этой карте заканчивается, Ситибанк выпускает новую дебетовую карту и высылает ее мне.

Если договор со мной прекращен, зачем опять выпускать карту. Полтора года оборотов по дебетовой карте не было. За что взимается комиссия? За полтора года ни разу, нигде суммы комиссии не было. После общения по телефону с Ситибанком, я узнаю, что комиссия составляет 5400 рублей. Активно пользуюсь кредитной картой и все время слежу за балансом, поэтому не могу понять, почему банк не довел до сведения клиента, что у него не уплачена комиссия.

Почему на мою претензию от 16 декабря 2019 ответ поступил 02 января 2020, лишив меня тем самым, решить вопрос по комиссиям за «воздух» в отделении банка?

Из моего банка позвонили вчера, сказали, что деньги заморожены ситибанком, потому что я имею крымскую прописку.

Когда вернут неизвестно, и вернут ли вообще — тоже.

Ситибанк на запрос тинькофф банка не отвечает и на мои звонки мне тоже помочь отказываются.

Отправил денежный перевод в ситибанк для зачисления денег моему брокеру Interactive Brokers.

Господа из ситибанка, мы совсем стыд потеряли? Как вы можете в России заблокировать деньги российского гражданина на основании его проживания в Крыму? Отдавайте по хорошему мои деньги, заработанные честным тяжелым трудом, или встретимся в суде!

Такие опции, как смена ПИН-кода, оформление выписки и блокировка карты, предоставляются бесплатно. За 65 рублей в месяц можно подключить дополнительную услугу Citi Express. Это транспортное приложение, которое предназначено для оплаты проезда в метро и наземном городском транспорте.

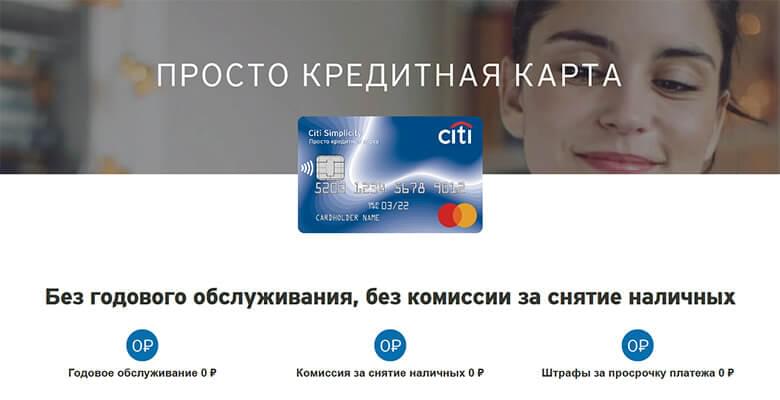

Флагманский кредитный продукт от Ситибанка характеризуется достаточно лояльными условиями обслуживания и кредитования. Клиентам предлагается простой бесплатный тариф без каких-либо требований и критериев. Детали данного предложения рассмотрены в текущем обзоре «Просто кредитной карты» от Ситибанка.

Условия обслуживания

По карте допускается использование собственных средств. Предоставление кредитного лимита осуществляется на следующих условиях:

В рамках данного тарифа клиентам открывается карта категории MasterCard Standard. Счёт обслуживается только в рублях. Пластик имеет встроенный чип, а также поддерживает технологию безопасных платежей в интернете 3D Secure и опцию PayPass для бесконтактной оплаты покупок.

На текущий момент основным плюсом карты, по мнению пользователей, является возможность бесплатного снятия наличных в рамках льготного периода. При этом максимальная сумма обналичивания ограничивается размером кредитного лимита. Подобные условия кредитования на сегодняшний день не предлагаются ни в одном крупном российском банке. В то же время клиенты указывают на то, что это преимущество действует только в период проведения акции — после её окончания кредитка потеряет свою привлекательность.

Частично погашение всегда происходит в дату ежемесячного платежа. Поэтому деньги вносить на счет заранее безсмысленно. За счет ЧДП заемщик может уменьшить срок займа или аннуитетный платёж.

В Ситибанке есть несколько способов для погашения кредита:

CitiPhone входит в систему удаленного обслуживания. Это довольно удобно, поскольку интернет может быть не везде, а телефонная связь более доступна. Сотрудники CitiPhone бывают на связи с 8:00 утра до 20:00.

Калькуляторы для расчета погашения

При подаче заявления на досрочное закрытие долга, стоит учитывать, что заявление должно быть подано за 30 дней до предполагаемой даты ЧДППДП. Если заявление будет подано позже этой даты, то банк имеет право его не исполнить

К указанной дате заемщик обязан обеспечить на счёте недостающую сумму для досрочного погашения. Если же денег не будет хватать, то банк вправе не исполнять заявление, и вместо ЧДП или ПДП пишется очередной ежемесячный платёж.

В Ситибанке можно погасить кредит частично или полностью раньше установленного срока. Полное погашение допускается в любой рабочий день, после оповещения банка не менее, чем за 30 дней до даты погашения.

Как подать заявку на кредитку?

В заявке на кредитку достаточно указать паспортные данные, актуальный адрес, телефон, уровень дохода и контакты работодателя.

Чтобы максимально увеличить шансы на получение кредитной карты, внесите как можно больше данных о себе. Банк определяет вашу надежность по множеству деталей — от семейного положения и наличия автомобиля до аккаунта в соцсетях.

Просто кредитная карта Citi Simplicity: тарифы и условия обслуживания

Способы погашения:

Необходимые документы:

Последняя дата обновления 26 апреля 2021

Банкоматы Ситибанк в России

Эксклюзивное предложение для всех, кто оформит Просто кредитную карту онлайн. Первые 180 дней без процентов на ВСЁ, включая снятие наличных.

Требования к заемщику:

Кредитная карта Ситибанк CASH BACK Онлайн заявка

Оформите Просто кредитную карту онлайн со смартфона, планшета или компьютера!

В апреле 2021 года Ситибанк заявил о прекращении работы с розничными клиентами, из розничного бизнеса компания обещала выйти в 13 странах. Citi сфокусируется на развитии розницы в Сингапуре, Гонконге, ОАЭ и Лондоне. В остальных 13 регионах присутствия у группы нет достаточных ресурсов и масштаба для успешной конкуренции, заявляла тогда гендиректор группы Джейн Фрейзер.

Ситибанк продолжил работать в России с корпоративными клиентами, ожидалось, что процесс выхода Citi из розничного бизнеса в России может занять несколько лет. На тот момент в Ситибанке обслуживались около 500 тыс. клиентов-физлиц, у банка были 16 отделений в восьми российских городах.

Одним из крупных претендентов на розничный бизнес Ситибанка был Альфа-банк, однако в конце февраля 2022 года банк отказался от идеи покупки направления.

Как вернуть себе и сотрудникам спокойствие и веру в будущее — 5 шагов

Экономика РФ не рухнула после санкций. Как это объясняют зарубежные СМИ

Вы хотите запустить производство: на какие льготы можно рассчитывать

Компания переезжает на новое место, а сотрудник отказывается. Что делать

В России — новые правила гособоронзаказа. Кому стало невыгодно работать

Опцион: какие ошибки могут возникнуть при его оформлении

Как не ошибиться, создавая собственную торговую марку

Как не оставить наследников ни с чем при переезде и релокации бизнеса

Citi в России

В планах Citigroup была продажа не всего банка, а розничного кредитного и депозитного портфеля «вместе с клиентами», передача офисов и отделений, в том числе сотрудников, писал «Коммерсантъ». Речь идет о 250 тыс. карт клиентов, кредитах примерно на 40 млрд руб., обязательствах банка перед физлицами примерно на 160 млрд руб., а также большей части сети отделений. Три источника РБК, участвующих в переговорах, называли структуру сделки крайне сложной и допускали, что она может сорваться именно по этой причине.

Автор статьи

Читайте также: