Динамика реструктуризации кредитов населения и бизнеса

Обновлено: 01.05.2024

Наступивший в 2014-м году очередной экономический кризис серьезно усложнил финансовое положение большого количества отечественных заемщиков. В результате далеко не каждый клиент банка способен сегодня обслуживать взятые ранее кредиты, своевременно внося ежемесячный платеж. Одним из вариантов исправления ситуации выступает реструктуризация кредита, главной целью которой является восстановление платежеспособности заемщика.

- Что такое реструктуризация кредита?

- Особенности реструктуризации

- Реструктуризация кредита физического лица

- Причины для реструктуризации кредита

- Реструктуризация ипотечного кредита

- Реструктуризация проблемных кредитов

- Реструктуризация бюджетных кредитов

- Реструктуризация в Сбербанке

- Реструктуризация кредита в ВТБ

- Реструктуризация в других банках

- Реструктуризация кредита физическому лицу

- Реструктуризация для юридического лица

- Как составить заявление на реструктуризацию?

- Какие документы потребуются?

- Заявление на реструктуризацию кредита

- Общий порядок процесса

- Какие бывают программы реструктуризации?

- Выгода от реструктуризации

- Преимущества реструктуризации займа для клиента также очевидны:

Что такое реструктуризация кредита?

Понятие «реструктуризации кредита» подразумевает изменение условий действующего между клиентом и банком договора, направленное на снижение финансовой нагрузки на заемщика. Это может достигается различными способами: снижением процентной ставки, увеличением срока действия договора, предоставлением кредитных каникул и другими послаблениями для клиента. Важно понимать, что реструктуризация происходит по инициативе заемщика, но по обоюдному соглашению сторон, так как выгодна и банку, который избавляется от необходимости длительных судебных разбирательств по взысканию долга, и клиенту, сохраняющему хорошую кредитную историю и исправляющему собственное финансовое положение.

Особенности реструктуризации

Основное отличие реструктуризации кредита от рефинансирования заключается в том, что она происходит в том же банке, с которым у клиента уже имеется действующий договор. Это несколько упрощает процедуру переговоров, так как кредитная организация обладает всеми необходимыми сведениями о заемщике. Решение о реструктуризации принимается всегда в индивидуальном порядке с учетом ситуации конкретного клиента.

Реструктуризация кредита физического лица

Крайне важно, чтобы клиент при возникновении у него финансовых проблем сам вышел на контакт с банком, честно рассказав об имеющихся трудностях. Такой подход намного более эффективен, чем простое прекращение выплат и, тем более, попытки скрыться от сотрудников кредитной организации. Он позволяет с большой долей вероятности найти решение, которое устроит обе стороны. Чаще всего, в подобной ситуации осуществляется реструктуризация кредита.

Причины для реструктуризации кредита

Основными причинами начала процедуры реструктуризации обычно являются:

- Потеря клиентом источника дохода. Речь в данном случае, как правило, идет об увольнении, закрытии принадлежащего заемщику бизнеса, выходе на пенсию или других подобных ситуаций;

- Резкие колебания курса валюты, в которой взят кредит. При оформлении займа в долларах финансовое положение клиента резко ухудшается, например, при очередном обвале рубля;

- Полная или частичная потеря работоспособности. Она может произойти при возникновении серьезного заболевания, травме или несчастном случае;

- Декретный отпуск по уходе за ребенком;

- Изменение условий кредита по инициативе банка. Нередко ухудшение финансового состояния клиента происходит из-за того, чтоб кредитная организация принимает решение увеличить процентную ставку. Такая возможность предусматривается практически любым кредитным договором, заключенным отечественным банком.

Обращаясь в банк с предложением произвести реструктуризацию кредита, клиент должен понимать, что ему потребуется не просто указать причины ухудшения собственного финансового положения, но и привести документальные доказательства этого. Только в таком случае может идти речь о серьезном рассмотрении заявления заемщика со стороны банка.

Реструктуризация ипотечного кредита

Ипотечный кредит заслуженно считается одним из наиболее тяжелых для заемщика с финансовой точки зрения. Это связано, главным образом, с двумя факторами. Во-первых, длительным сроком действия займа и большой его суммой, что вынуждает клиента банка в течение многих лет отдавать значительную часть дохода на обслуживание и погашение взятых на себя обязательств. Во-вторых, возможностью лишиться приобретенного по ипотеке жилья при невозможности осуществлять ежемесячные платежи. Учитывая сказанное, становится понятным, почему именно реструктуризация ипотечных кредитов является сегодня одной из наиболее востребованных на финансовом рынке страны банковских услуг.

Более того, начиная с 2015-го года в стране действует государственная программа, предоставляющая помощь заемщикам при осуществлении реструктуризации ипотечных кредитов. Она позволяет снизить процентную ставку, а также получить отсрочку по выплатам на полтора года.

Реструктуризация проблемных кредитов

Очевидно, что в большинстве случаев реструктуризация инициируется клиентом тогда, когда у него возникают серьезные проблемы с выплатой задолженности банку. Проводить подобную процедуру в ситуации, когда заемщик исправно выполняет собственные обязательства, невыгодно для банка. Именно поэтому клиенту для получения положительного решения от кредитной организации крайне важно документально доказать ухудшение финансового положения.

Реструктуризация бюджетных кредитов

Реструктуризация в Сбербанке

Будучи бесспорным лидером финансового сектора страны, Сбербанк России обладает самой большой клиентской базой. Одним из способов ее сохранения выступает предоставление выгодных условий кредитования. Примером подобного подхода выступает программа реструктуризации ипотечных займов, разработанная специалистами банка. Она позволяет снизить процентную ставку по ранее оформленным договорам ипотеки.

Реструктуризация кредита в ВТБ

Банк ВТБ, который по большинству показателей занимает 2-3 место в рейтинге крупнейших финансовых структур страны, одним из первых предложил клиентам возможность реструктуризации кредита. В первую очередь, это касается займов физических лиц, так как именно эта услуга наиболее востребована сегодня на рынке.

Реструктуризация в других банках

В настоящее время практически все серьезные банки предлагают клиентам возможность произвести реструктуризацию кредита. Конечно же, для начала подобной процедуры требуется наличие серьезных причин, существование которых заемщик должен доказать документально. Тем не менее, нередко кредитные организации идут навстречу клиентам, так как прекрасно понимают, что такой вариант решения проблемы, в конечном итоге, выгоден обеим сторонам.

Реструктуризация кредита физическому лицу

Наиболее часта процедура реструктуризации применяется для займов физических лиц. Это легко объяснимо тем, что именно среди подобных кредитов можно найти наибольшее число проблемных. В результате банку приходится выбирать – лишиться клиента, перейдя к длительной и малоэффективной процедуре взыскания долга, или помочь заемщику восстановить платежеспособность путем реструктуризации кредита. Не удивительно, что достаточно часто финансовая организация останавливается на втором варианте решения проблемы.

Реструктуризация для юридического лица

В целом процедура реструктуризации юридического лица мало отличается от аналогичного процесса, который проводится по отношению к физическому. Однако, необходимо учитывать ряд нюансов. Во-первых, одной из основных задач выступает недопущение банкротства компании по инициативе кредитора. Во-вторых, предприятие, как привило, разрабатывает бизнес-план, целью которого является доказать банку, что проводимая реструктуризации приведет к восстановлению платежеспособности юридического лица.

Как составить заявление на реструктуризацию?

Форма заявления на реструктуризацию разрабатывается каждым банком самостоятельно. Получить бланк можно либо при личном посещении офиса кредитной организации, либо скачав в электронном виде с сайта банка. При заполнить заявление не составляет никакого труда, так как оно содержит основные сведения о заемщике и обязательно указание причин возникновения финансовых трудностей.

Какие документы потребуются?

К заявлению на реструктуризацию необходимо приложить следующий пакет документации;

- копию паспорта заявителя;

- документальное подтверждение его финансовых проблем;

- копию договора с банком, условия которого подлежат реструктуризации;

- дополнительные документы (конкретный перечень устанавливается кредитной организацией).

Заявление на реструктуризацию кредита

Сегодня практически все банки предоставляют клиентам возможность оформить заявление на реструктуризацию в режиме онлайн. Такой способ значительно удобнее для заемщика, так как отнимает немного времени. Однако, необходимо понимать, что при согласии кредитной организации на реструктуризацию потребуется личное посещение офиса банка для обсуждения конкретных условий.

Общий порядок процесса

Процедура реструктуризации запускается после подачи клиентом соответствующего заявления. В случае заинтересованности со стороны банка заемщик проводит переговоры, как правило, со специалистами отдела по работе с задолженностями. Затем клиенту необходимо предоставить дополнительно затребованные сотрудниками кредитной организации документы, после чего в течение предусмотренного правилами банка времени принимается решение о реструктуризации или отказе от ее проведения. При одобрении процедуры сторонами подписывается новый договор или дополнительное соглашение к существующему.

Какие бывают программы реструктуризации?

Наиболее часто на практике используются такие виды реструктуризации:

- пролонгация кредитного договора;

- снижение процентной ставки;

- кредитные каникулы;

- замена валюты кредита;

- комбинация описанных выше вариантов.

Выгода от реструктуризации

Реструктуризация кредита выгодна обеим сторонам. Банк получает возможность сохранить клиента, избавляясь при этом от необходимости начинать непростую процедуру взыскания, которая обычно затягивается на длительный срок, а кроме того, часто оказывает попросту неэффективной.

Преимущества реструктуризации займа для клиента также очевидны:

- снижается финансовая нагрузка;

- сохраняется безупречная кредитная история;

- отсутствуют крайне малоприятные судебные разбирательства или исполнительные производства.

Именно писанные выше преимущества реструктуризации сделали эту процедуру достаточно популярной и востребованной на сегодняшнем финансовом рынке страны.

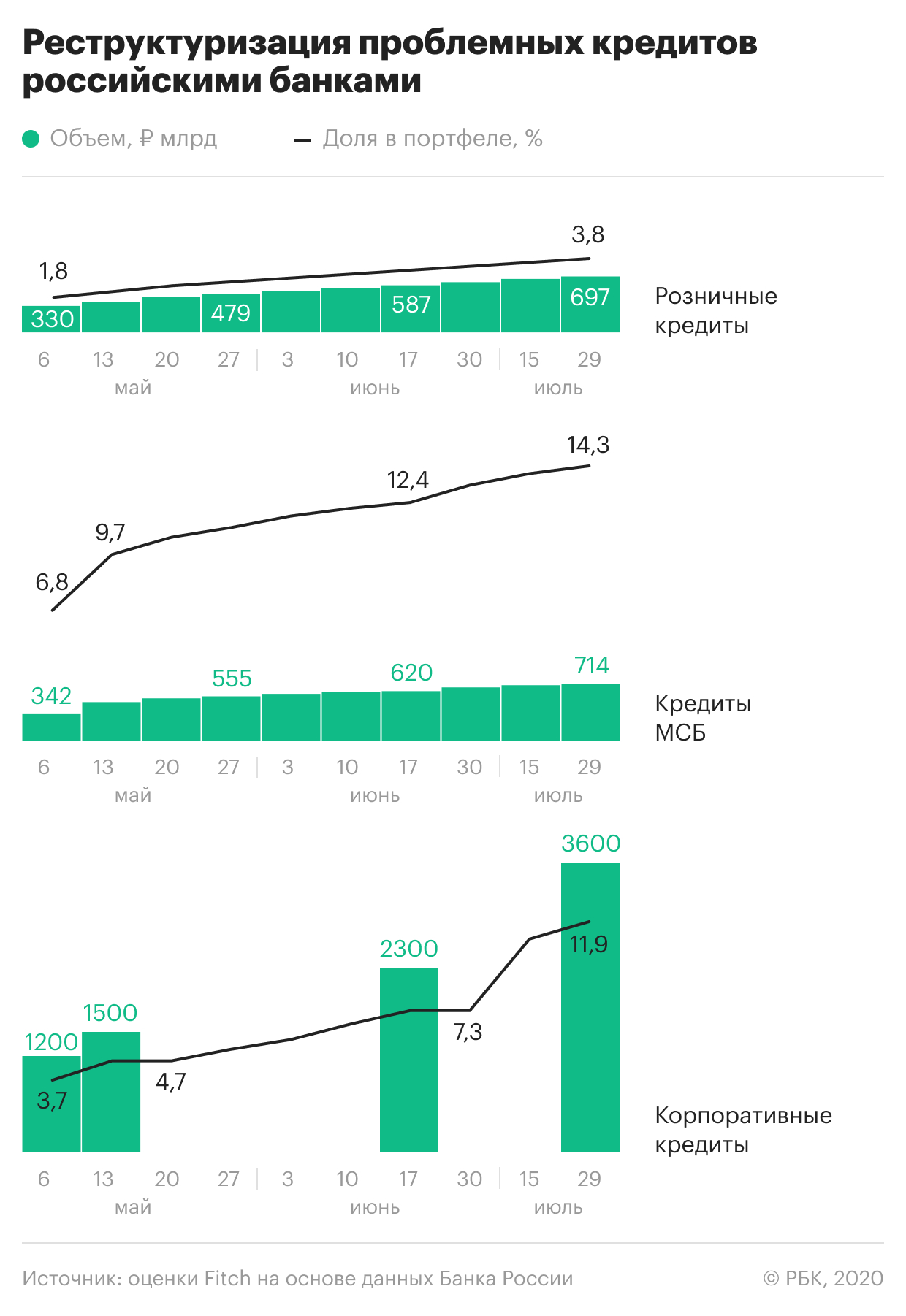

По данным информационного бюллетеня ЦБ «Динамика реструктуризации кредитов населения и бизнеса» банки реструктурировали 77,9 тыс. розничных кредитов в июле текущего года по сравнению с 31,9 тыс. в прошлом месяце.

Общее количество реструктурированных кредитов с марта 2020 года составило 2 млн. При этом, в июле 2021 года было проведено реструктуризаций кредитов на 8,2 млрд рублей (против 10,8 млрд в июне).

В июле 2021 года в банки было подано 103,6 тысяч заявок, что на 28,2% больше, чем за аналогичный период мониторинга месяцем ранее.

- Количество проведенных реструктуризаций за июль 2021 года составило 77,9 тыс. (в июне этот показатель равнялся 31,9 тыс. заявок). Объем ссудной задолженности по реструктурированным кредитам достиг 978 млрд рублей. Прирост данного показателя с 1 по 28 июля 2021 года составил 23,9 млрд рублей против 13,8 млрд рублей за период с 27 мая по 30 июня 2021 года, — отмечается в обзоре Центрального банка

Кроме того, ЦБ провел анализ количества обращений по вопросу предоставления ипотечных каникул.

- По состоянию на 28 июля 2021 года поступило 48,7 тыс. обращений о предоставлении ипотечных каникул в соответствии с федеральным законом от 1 мая 2019 года № 76‑ФЗ. За весь период мониторинга ипотечные каникулы фактически были предоставлены по 18,6 тыс. заявлений на сумму 48,1 млрд рублей. Доля фактически проведенных ипотечных каникул составляет 89,1% от одобренных заявок. Отказы получены по 18,3 тыс. требований, в основном из‑за непризнания нахождения заявителя в трудной жизненной ситуации или превышения максимального размера кредита, — отмечено в обзоре

По информации 33 крупнейших банков, объем реструктурированной ссудной задолженности юридических лиц превысил 6,1 трлн рублей. Анализ информации от 66 банков, в том числе системных, показал, что в период с 20 марта 2020 года по 28 июля 2021 года в банки поступило около 207 тысяч обращений субъектов МСП о реструктуризации. В июле 2021 года банками было обработано 4,3 тысячи обращений по сравнению с 4,4 тысячами в прошлом месяце.

Кредитные карты в пандемию стали для банков «новой проблемной зоной», выяснили аналитики АКРА. Если до кризиса на кредитки приходился только 1% от суммы реструктурированных долгов россиян, то сейчас их доля подскочила до 12%

Пандемия коронавируса и кризис изменили характер реструктуризации потребительских долгов: банки стали активнее пересматривать условия погашения обязательств по кредитным картам, следует из обзора рейтингового агентства АКРА, поступившего в РБК. На 1 апреля кредиты, попавшие под реструктуризацию, в основном были потребительскими (53%) или ипотечными (42%). На кредитные карты приходился всего 1% от портфеля кредитов с пересмотренными условиями, но к 1 августа доля реструктуризаций по кредиткам подскочила до 12%. Объем реструктурированной задолженности по кредитным картам достиг 80–85 млрд руб., оценила по просьбе РБК директор группы рейтингов финансовых институтов АКРА Ирина Носова.

Чем вызван всплеск реструктуризаций по кредиткам

Начало кризиса стало поводом для запуска масштабных программ поддержки российских заемщиков. С конца марта российские банки начали предлагать клиентам собственные программы реструктуризации или отсрочки по кредитам, а в апреле вступил в силу федеральный закон о кредитных каникулах (106-ФЗ). По данным Банка России, с 20 марта по 26 августа кредитные организации реструктурировали чуть больше 1,6 млн розничных ссуд на 734 млрд руб (.pdf).

В основном россияне просили банки изменить условия погашения потребкредитов, но был значительный рост обращений по поводу кредитных карт, говорит Носова. «Люди, которые до кризиса активно брали потребкредиты, не смогли продолжать их оформлять, в том числе из-за ужесточения политики банков. Такие клиенты стали наращивать задолженность именно по кредиткам, а потом из-за роста нагрузки обращались за реструктуризацией долга», — объясняет она рост реструктуризаций в сегменте карт.

Как замечает Носова, тенденция говорит об ухудшении качества задолженности физлиц. «Если раньше проблемной зоной были потребкредиты, то сейчас это еще и кредитные карты», — отмечает она.

МТС неожиданно решила выплатить дивиденды. Что это значит

Почему Kraft Heinz провалила реструктуризацию: отвечает Джон Коттер

На рынке продовольствия паника. Сможет ли мир избежать голода

Когда щедрость работодателя к выплатам премий заинтересует ФНС — кейсы

Кастовость, стартапы, осторожность — что нужно знать о бизнесе в Индии

Сотрудники воруют на работе: какие 10 мер помогут этого избежать

Не все деньги должны работать: как создать в компании резервный фонд

Компания переезжает на новое место, а сотрудник отказывается. Что делать

Как проводилась оценка

Аналитики АКРА опросили 22 банка, которые имеют рейтинги агентства и занимают лидирующие позиции на рынке розничного кредитования. На эти организации приходится 25% совокупного розничного портфеля в России. Согласно результатам опроса, 86% банков-респондентов активно использовали различные меры поддержки заемщиков в период пандемии.

Агентство не приводит оценок, какая доля рестуктуризаций по кредитным картам проводилась по собственным программам банков, а какая — по федеральному закону. Но в целом объем ссуд, по которым давались отсрочки в рамках государственных «кредитных каникул», в семь-восемь раз ниже тех, что банки реструктурировали на своих условиях. Как отмечают аналитики АКРА, у банков были стимулы предлагать послабления по кредитам даже тем заемщикам, которые не попадали под госпрограмму: ЦБ разрешил банкам временно не создавать дополнительные резервы для покрытия таких проблемных ссуд.

Как реструктуризация маскирует просрочку

По оценкам АКРА, доля просроченной задолженности в розничном портфеле банков в 2020 году в среднем составляет 4,6%, что ниже показателей прошлого года. Ухудшение качества портфеля пока сглаживается ростом объемов кредитования и реструктуризацией. «Сравнительно худшая картина» будет видна в четвертом квартале 2020 года или в начале 2021-го, допускают аналитики. 30 сентября для заемщиков истекают сроки подачи заявлений на реструктуризацию по 106-ФЗ. Если банки не продлят собственные программы, это скажется на качестве кредитного портфеля, считают в АКРА.

Ранее бюро кредитных историй «Эквифакс» оценивало, что 90% кредитов, по которым россияне перестали платить в начале кризиса, так и осталось в просрочке. Опрошенные РБК эксперты тогда допускали, что пик кризиса в банковской рознице еще не пройден.

«Вероятность скорого восстановления платежеспособности граждан невысока», — полагают аналитики АКРА, объясняя это ростом безработицы и падением реальных доходов. Если весь объем кредитов, попавших под реструктуризацию, останется проблемным (IV—V категории качества), банкам потребуется досоздать резервы примерно на 70% такой задолженности, говорится в обзоре. По оценкам агентства, это приведет к потерям игроков на уровне 600 млрд руб., или 5–6% капитала банков. Такой объем резервов затруднит прохождение банками кризиса, но не сильно ударит по их нормативам, считают в АКРА.

Банки резко увеличили реструктуризацию долгов крупного бизнеса, подсчитал Fitch. В основном это связано с ухудшением положения компаний, говорят эксперты. Но есть и хорошие реструктуризации из-за снижения ключевой ставки ЦБ

После прохождения пика пандемии российские банки столкнулись с ухудшением платежеспособности своих крупных заемщиков-юрлиц и начали активнее предлагать им реструктуризацию долгов, следует из обзора рейтингового агентства Fitch (есть у РБК).

По оценкам аналитиков, в июле 11 системно значимых банков реструктуризовали 4,5% корпоративного кредитного портфеля. Это больше трети от всего объема кредитов юрлицам, которые стали проблемными с начала кризиса. По статистике ЦБ, в период с 20 марта по 27 июля под реструктуризацию попали ссуды на 3,6 трлн руб., или 11,9% корпоративного портфеля крупнейших банков. В июле системно значимые игроки могли пересмотреть условия по кредитам бизнесу примерно на 1,3 трлн руб., говорит директор аналитической группы по финансовым организациям Fitch Антон Лопатин.

Почему крупный бизнес стал просить о послаблениях

По оценкам Fitch, с начала кризиса банки реструктуризовали около 10% совокупного кредитного портфеля. В сегменте МСБ и рознице пересмотр кредитных договоров в основном пришелся на апрель—май, тогда как в корпоративном кредитовании всплеск интереса к реструктуризации возник в июле.

«Обычно реструктуризации корпоративных кредитов следуют с неким лагом за розницей и МСБ, так как эти кредиты амортизируются медленнее и у компаний также есть некий запас средств для обслуживания кредитов», — объясняет расхождение Лопатин. Столь значительный рост реструктуризаций — следствие снижения денежного потока компаний, соглашается руководитель практики по комплексному оздоровлению бизнеса KPMG в России и СНГ Артем Кириллов.

Компания переезжает на новое место, а сотрудник отказывается. Что делать

Эпоха iPod: как Apple создала самый популярный плеер в истории

Alibaba торгуется по рекордно низкой цене. Стоит ли покупать

Поставки газа в ЕС падают. Что будет с акциями «Газпрома»

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Руками клиента: обзор ИТ-решений для удаленной сервисной поддержки

МТС неожиданно решила выплатить дивиденды. Что это значит

Неторопливый миллиард: как россиянину успешно выйти на рынок Индии

Весной послабления по обязательствам просили юридические лица, которые не могли прожить без срочной реструктуризации, замечает управляющий директор группы корпоративных рейтингов агентства НКР Дмитрий Орехов. «В июне—июле стали реструктурировать свои кредиты те заемщики, которые не имели острой необходимости изменения условий кредитования в начале года, а также заемщики, по которым кредитное решение принималось в первом полугодии, а сделки проводились уже во втором полугодии», — добавляет он.

Как отмечал Банк России, в июне—июле банки пересматривали условия кредитных договоров, в том числе из-за снижения ставок в экономике. «Существенная часть реструктуризаций июня—июля обусловлена не ухудшением кредитного качества [заемщиков], а пересмотром ставок по кредитным договорам с крупнейшими заемщиками в условиях общего снижения ставок в экономике», — говорилось в обзоре регулятора (.pdf). Какая доля корпоративных кредитов попала под реструктуризацию из-за ухудшения финансового положения клиентов, ЦБ не оценивал.

Банк России 19 июня снизил ключевую ставку сразу на 1 п.п., хотя до этого действовал менее решительно, снижая ее на 0,25–0,5 п.п. «Прорывное снижение ключевой ставки ЦБ, вероятно, послужило толчком для активизации хороших реструктуризаций», — полагает старший кредитный эксперт агентства Moody’s Ольга Ульянова. Она напоминает, что на 1 июля системно значимыми банками было реструктуризовано 7% корпоративных кредитов. «Надо полагать, ядро этих 7% — действительно плохие реструктуризации», — добавляет она.

Что говорят сами банки

В ВТБ считают, что нельзя оценивать колебания объемов реструктуризации кредитов крупных клиентов. Такие сделки в течение года распределены неравномерно, указывают в банке.

Ситуация с корпоративными ссудами стабильная, сообщил представитель Московского кредитного банка. «Объем реструктуризаций находится на крайне низком уровне», — подчеркнул он.

Представители Промсвязьбанка и Росбанка сообщили, что в июле в их банках не наблюдали всплеска спроса на реструктуризацию со стороны юрлиц. Остальные банки из числа системно значимых не ответили на запросы РБК.

Будет ли расти спрос бизнеса на реструктуризацию

«Скорее всего, вызревание портфелей продолжится во втором полугодии и в 2021 году, поэтому мы ожидаем дальнейшие реструктуризации», — замечает Лопатин, не оценивая, какой объем корпоративных ссуд может перейти в категорию проблемных.

Пик корпоративных реструктуризаций из-за ухудшения положения компаний еще не пройден, уверена Ульянова: «Мы оцениваем, что плохие реструктуризации могут затронуть 10% и выше корпоративного портфеля банков, но, конечно же, не все из этих кредитов осядут в категории проблемных, ибо намечается тенденция к восстановлению экономики».

Дмитрий Орехов считает, что доля реструктуризованных корпоративных ссуд будет расти несущественно — на 1–2%. «Либо заемщики уже смогли перестроить свои бизнес-модели (с или без реструктуризации кредитов), либо возможное ухудшение кредитного качества заемщиков не будет напрямую связано с пандемией», — поясняет он.

Как пересмотр условий для бизнеса скажется на банках

В начале августа в ВТБ спрогнозировали, что риски крупных клиентов-юрлиц могут реализоваться в третьем квартале этого года. Как отмечал член правления госбанка Дмитрий Пьянов, это будет вторая волна влияния пандемии на банковский сектор. Он не исключал, что переоценка платежеспособности крупных заемщиков потребует от банков наращивания резервов.

В марте ЦБ на полгода ввел послабления для кредитных организаций по резервированию кредитов, попавших под реструктуризацию с начала кризиса, и затем продлил эту льготу до 1 апреля 2021 года. Но они распространяются на отчетность банков по российским стандартам (РСБУ), напоминает Лопатин, в отчетности по международным стандартам (МСФО) кредиторам придется отражать накопившиеся проблемы заемщиков. «Зависит от политики банка и от того, как он классифицирует реструктурированные кредиты, но при прочих равных мы ожидаем досоздания резервов», — говорит аналитик Fitch.

Крупные банки ранее сообщали о значительном увеличении резервирования. Так, расходы Сбербанка на создание резервов на возможные потери по ссудам и переоценку кредитов в первом полугодии 2020 года выросли в 13,8 раза, до 340,7 млрд руб. ВТБ также объяснял падение чистой прибыли в первом и втором кварталах расходами на резервы (113,9 млрд руб. за первое полугодие).

Послабления ЦБ для банков поддержат качество их корпоративных портфелей, но не радикально, считает Орехов. По словам аналитика, крупный бизнес и так имеет достаточную финансовую устойчивость. «Доля реструктуризованных кредитов, перешедших в дефолт, не ожидается более 10%, так как кредитное качество крупного бизнеса выше, чем у МСП», — указал аналитик.

Представители малого и среднего бизнеса в период с 19 ноября по 2 декабря подали 4,1 тыс. заявок на реструктуризацию кредитов, тогда как за две предыдущие недели было подано 3,6 тыс. таких заявок. Данная динамика демонстрирует, что в дальнейшим потребность компаний в реструктуризации может возрасти еще больше, следует из информационного бюллетеня Банка России «Динамика реструктуризации кредитов населения и бизнеса».

При этом в результате взаимодействия ЦБ с банками, реструктурирующими кредиты по собственным программам, доля отказов клиентам по таким заявкам снизилась, отметил регулятор. За последний рассматриваемый период она составила 38,1% против 43% двумя неделями ранее.

В марте этого года ЦБ рекомендовал банкам реструктурировать кредиты бизнеса для поддержки компаний в период пандемии. По данным регулятора, с 20 марта по 2 декабря текущего года кредитные организации реструктурировали 93,8 тыс. займов МСП на общую сумму 824,1 млрд руб. При этом в целом бизнес подал 165 тыс. заявок на реструктуризацию.

Более половины реструктуризаций пришлись на кредиты предприятий оптовой и розничной торговли, рассказал регулятор со ссылкой на данные шести банков, формирующих свыше 60% суммарного портфеля кредитов субъектов МСП. В число отраслей с наибольшим числом реструктурированных кредитов также вошли транспортировка и хранение (16,8%) и деятельность гостиниц и предприятий общественного питания (9,9%).

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

Контакты

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Автор статьи

Читайте также:

- Как прописаться в квартире после покупки в ипотеку при электронной регистрации

- Как взять кредит в швейцарии

- Удержана из заработной платы задолженность по предоставленному работнику кредиту проводка

- Как платить ипотеку из за границы

- Задолженность по маржинальному кредитованию в втб инвестиции что это