До 30 сентября 2020 граждане могли воспользоваться кредитными каникулами если их доходы за месяц

Обновлено: 26.04.2024

Право на предоставление так называемых кредитных каникул, то есть на изменение условий кредитных договоров путем приостановления исполнения обязательств на срок до полугода, появилось, напомним, с 3 апреля текущего года у двух категорий заемщиков (ст. 6-7 Федерального закона от 3 апреля 2020 г. № 106-ФЗ; далее – Закон № 106-ФЗ).

К первой относятся физические лица и ИП, получившие до указанной даты потребительские кредиты или кредиты, обязательства по которым обеспечены ипотекой. Воспользоваться кредитными каникулами они вправе при соблюдении трех условий. Во-первых, если сумма займа не превышает установленного максимального размера – Постановлением Правительства РФ от 3 апреля 2020 г. № 435 определены соответствующие предельные значения для ипотечных кредитов, автокредитов, займов с лимитом кредитования (по кредитным картам, например), иных потребительских кредитов, выданных гражданам, и потребкредитов, заемщиками по которым являются ИП. Во-вторых, доход заемщика, а в случае, когда заемщиков по договору несколько, их совокупный доход за месяц, предшествующий месяцу, в котором заемщик или заемщики обращаются к кредитору с требованием о предоставлении кредитных каникул, должен снизиться более чем на 30% по сравнению со среднемесячным доходом заемщика или заемщиков за 2019 год. Методика для расчета дохода в этих целях также утверждена кабинетом министров (Постановление Правительства РФ от 3 апреля 2020 г. № 436). В-третьих, на момент обращения заемщика с требованием о предоставлении кредитных каникул в отношении данного договора не должен действовать другой льготный период – так называемые ипотечные каникулы, которые могут предоставляться находящимся в трудной жизненной ситуации лицам (в соответствии со ст. 6.1-1 Федерального закона от 21 декабря 2013 г. № 353-ФЗ "О потребительском кредите (займе)"). Важно отметить, что, хотя предоставление каждого из этих льготных периодов одному и тому же заемщику по конкретному кредиту возможно лишь единожды, данное лицо может воспользоваться ими поочередно – соответствующее разъяснение содержится в разделе II Обзора ВС РФ по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19) № 2.

Вторая категория заемщиков, имеющих в соответствии с Законом № 106-ФЗ право на кредитные каникулы по кредитным договорам, заключенным до 3 апреля текущего года, – ИП и предприятия, которые являются субъектами малого и среднего предпринимательства и осуществляют деятельность в наиболее пострадавших в результате распространения новой коронавирусной инфекции отраслях экономики (то есть включенных в утвержденный Постановлением Правительства РФ от 3 апреля 2020 г. № 434 перечень). Стоит отметить, что ИП, обратившийся за кредитными каникулами как физическое лицо (по правилам ст. 6 Закона № 106-ФЗ), не вправе требовать установления льготного периода по тому же договору как субъект МСП (ч. 2 ст. 7 данного закона).

Сведения, которые должны быть указаны в данном требовании, порядок и сроки его рассмотрения, а также уведомления кредитором заемщика об изменении условий кредитного договора в соответствии с представленным требованием или об отказе в его удовлетворении, процедура проверки информации о снижении дохода заемщика, варианты установления даты начала льготного периода – все это подробно расписано в ст. 6 (для физических лиц) и ст. 7 (для предпринимателей) Закона № 106-ФЗ.

Детально оговорены и последствия предоставления кредитных каникул, которые, напомним, являются лишь временным приостановлением исполнения обязательств по кредитному договору или в случае, когда заемщиком является ИП, – снижением размера платежей по кредиту на время действия льготного периода (ИП самостоятельно выбирает один из этих вариантов), и предполагают продление срока возврата кредита на соответствующий период. Определено, что проценты по кредитам при этом продолжают начисляться – правда, в отношении неипотечных кредитов, выданных физическим лицам, в течение кредитных каникул применяется пониженная ставка: 2/3 рассчитанного Банком России среднерыночного значения полной стоимости потребительского кредита, установленного на день направления заемщиком требования о предоставлении льготного периода (ч. 18, ч. 25 ст. 6 Закона № 106-ФЗ).

Установлен запрет на начисление во время действия кредитных каникул неустоек за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита или уплате процентов, предъявление требования о досрочном исполнении обязательства, обращение взыскания на предмет залога или предмет ипотеки, являющийся обеспечением по кредитному договору, обращение с требованием к поручителю (ч. 14 ст. 6, ч. 9 ст. 7 Закона № 106-ФЗ). Закреплено право заемщиков в любой момент прекратить действие льготного периода, уведомив об этом кредитора, а также погасить сумму кредита или ее часть без прекращения кредитных каникул (ч. 15-16 ст. 6, ч. 11-12 ст. 7 данного закона).

И, разумеется, указан порядок погашения разных видов обязательств заемщиков по кредитным договорам после прекращения действия льготного периода – для кредитов, выданных субъектам МСП (ч. 13 ст. 7 Закона № 106-ФЗ), и для разных видов кредитов, заемщиками по которым выступают физические лица: ипотечных (ч. 21-24 ст. 6), потребительских займов с лимитом кредитования (ч. 25-27 ст. 6) и иных кредитов (ч. 19-20 ст. 6 Закона № 106-ФЗ).

Рекомендации Банка России

Первые свои разъяснения об особенностях применения норм Закона № 106-ФЗ Банк России дал оперативно – через два дня после вступления закона в силу. Во-первых, в целях снижения риска некорректного отражения заемщиком обязательных условий, связанных с установлением кредитных каникул, регулятор составил примерную форму требования о предоставлении льготного периода и подчеркнул, что кредиторы могут принимать сформированные на ее основе требования заемщиков в электронном виде, если такой способ взаимодействия предусмотрен договором (п. 5 Информационного письма Банка России от 5 апреля 2020 г. № ИН-06-59/49; далее – Письмо № ИН-06-59/49).

Также, исходя из того, что снижение дохода заемщика – физического лица, направившего кредитору требование о предоставлении кредитных каникул, презюмируется, но кредитор вправе запрашивать подтверждение данного факта (ч. 7-10 ст. 6 Закона № 106-ФЗ), Банк России указал, что в случае, когда зарплата, пенсия и иные выплаты, которые учитываются при расчете снижения дохода физических лиц в соответствии с п. 2 соответствующей методики, поступают на банковский счет, открытый заемщиком – гражданином, не являющимся ИП, у организации-кредитора, последняя вправе проверять факт снижения дохода заемщика на основании имеющихся у нее данных о движении денежных средств по банковским счетам данного лица (п. 3 Письма № ИН-06-59/49).

ПОЛЕЗНАЯ ИНФОРМАЦИЯ

Информационное письмо Банка России от 20 марта 2020 г. № ИН-06-59/24 "О реструктуризации кредитов (займов) субъектам МСП"

Кроме того, регулятор обратил внимание кредиторов на необходимость исключить случаи предоставления кредитных каникул не отвечающим требованиям ст. 6 Закона № 106 физическим лицам и рекомендовал с этой целью информировать заемщиков о возможных негативных последствиях неподтверждения установления льготного периода (ч. 29-30 указанной статьи), среди которых – уплата штрафов и пени по кредитному договору за неустановленный льготный период и возможность ухудшения кредитной истории. При этом тем заемщикам, которые в силу несоответствия требованиям закона не могут получить кредитные каникулы, следует, исходя из рекомендаций Банка России, предлагать реструктуризацию кредитной задолженности в рамках собственных программ кредиторов (п. 2 Письма № ИН-06-59/49).

Однако подмена имеющим право на предоставление кредитных каникул заемщикам соответствующего льготного периода собственными программами кредитных организаций по реструктуризации кредитов недопустима, подчеркнул регулятор уже в новых своих рекомендациях, данных по итогам мониторинга реализации кредиторами мер по ограничению экономических последствий распространения COVID-19, в частности программ поддержки заемщиков (Информационное письмо Банка России от 15 мая 2020 г. № ИН-06-59/89 "О порядке взаимодействия с заемщиками по вопросам установления льготного периода или реструктуризации"). Предложение заемщикам, жизненные обстоятельства и размер кредита которых позволяют им получить кредитные каникулы, своих программ, в том числе с менее выгодными условиями для заемщиков, – одно из нарушений, допускаемых кредиторами и выявленных в ходе проведенного мониторингм. Помимо этого, Банк России зафиксировал факты:

- предоставления заемщикам некорректных сведений о возможности направления требования о предоставлении кредитных каникул, порядке и условиях установления соответствующего льготного периода;

- нераскрытия различий между кредитными каникулами и собственными программами реструктуризации кредитов;

- ограничения способов направления требований о предоставлении кредитных каникул – некоторые кредиторы не обеспечивают возможность получения от заемщиков соответствующего требования дистанционно, в том числе с использованием средств подвижной радиотелефонной связи;

- отсутствия информация о возможности установления льготного периода по кредитам на официальных сайтах кредиторов или размещения ее не на первых страницах сайта.

В связи с этим регулятор обратил внимание кредиторов на необходимость обеспечения заемщикам возможности беспрепятственно реализовывать право на получение кредитных каникул и рекомендовал:

- фиксировать все обращения заемщиков с соответствующими требованиями, направленные любым из предусмотренных Законом № 106-ФЗ способов, в том числе по телефону – с абонентского номера, информация о котором предоставлена заемщиком кредитору;

- раскрывать информацию о возможности предоставления кредитных каникул и их последствиях в разделах сайтов, посвященных кредитованию, а также доводить ее до заемщиков по иным каналам взаимодействия с ними;

- разъяснять условия собственных программ реструктуризации кредитов, если они предлагаются заемщикам, в том числе помимо кредитных каникул;

- фиксировать волю заемщика в отношении выбранного им способа – кредитных каникул или собственной программы кредитора – и условий реструктуризации;

- информировать заемщиков, не имеющих права на предоставление кредитных каникул, не только об альтернативных способах реструктуризации кредита, но и об иных основаниях для этого, например о возможности получения ипотечных каникул.

Выполнение обозначенных рекомендаций, надо полагать, может положительно повлиять на статистику предоставления заемщикам – физическим лицам кредитных каникул, которая, по данным Банка России, основанным на опросе 66 кредитных организаций, такова: по состоянию на 6 мая удовлетворено 63% рассмотренных по существу соответствующих требований, общее количество которых составляет более 210 тыс. Всего же за период с 20 марта по 6 мая от заемщиков поступило более 1,4 млн обращений об изменении условий кредитных договоров, общая доля удовлетворенных из рассмотренных по существу – 59%. И данные показатели, по мнению регулятора, уже позволяют говорить о высоком уровне заинтересованности и социальной ответственности кредиторов в вопросах поддержки попавших в сложную жизненную ситуацию в связи с распространением COVID-19 заемщиков.

Препятствующие предоставлению кредитных каникул обстоятельства, которые пока нельзя устранить

Несмотря на то что и в ч. 9 ст. 6 Закона № 106-ФЗ, и в Методике расчета среднемесячного дохода заемщика в целях установления льготного периода, предусматривающего приостановление исполнения заемщиком своих обязательств по кредитному договору, перечислены документы и сведения, которые могут свидетельствовать о снижении дохода лица, подтвердить необходимое его уменьшение – более чем на 30% – на практике может быть проблематично. "В ряде случаев граждане имеют доходы, подтверждаемые не только на основании официальных документов, выдаваемых госорганами, но и на основании иных документов, например часть доходов граждан содержится в премии, которая не документируется в том порядке, который указан в Законе № 106-ФЗ, и в этом случае есть достаточно большой риск подтверждения снижения дохода", – отметила в ходе состоявшейся 19 мая конференции "Частное право в кризис и посткризисный период: аренда, кредит, банкротство", организованной Исследовательским центром частного права имени С.С. Алексеева при Президенте РФ (ИЦЧП) при поддержке компании "Гарант", заведующая кафедрой коммерческого права и процесса ИЦЧП, советник Управления систематизации законодательства и анализа судебной практики ВС РФ Анна Сироткина.

Также в затруднительном положении могут оказаться заемщики, оформлявшие на себя потребительские кредиты на нужды семьи, в ситуации снижения не собственного дохода, а дохода супруга (супруги). Несмотря на то что взятый на совместные нужды кредит с правовой точки зрения является общим долгом и обычно выплачивается за счет совместного дохода, факт снижения дохода супруга, не являющегося созаемщиком по кредиту, все-таки не будет приниматься во внимание при решении вопроса о предоставлении кредитных каникул, поскольку в ч. 1 ст. 6 Закона № 106-ФЗ говорится о снижении дохода именно заемщика или заемщиков, которые непосредственно являются стороной кредитного договора, подчеркнул старший преподаватель кафедры гражданского права Уральского государственного юридического университета, к. ю. н. Антон Мертвищев.

Кроме того, довольно своеобразным образом закон регулирует отношения с поручителями и залогодателями во время действия кредитных каникул, устанавливая, что соответствующее изменение условий кредитного договора не требует согласия залогодателя, если им является третье лицо, а также поручителя и (или) гаранта (ч. 33 ст. 6, ч. 16 ст. 7 Закона № 106-ФЗ). "С одной стороны, это разумно, потому что кредитные каникулы направлены на обеспечение возможности обслуживания кредита и недопущение взыскания долга, в том числе с поручителей, либо обращения взыскания на заложенное имущество. С другой стороны, достаточно распространена практика, согласно которой увеличение срока кредитования и, соответственно, процентного бремени рассматривается как ухудшение условий для поручителей и залогодателей… Так что это все же дискуссионный с точки зрения установления законом правил, которые ухудшают положения ряда лиц, вопрос", – полагает Антон Мертвищев.

Еще один интересный момент связан с кредитами, по которым на момент обращения заемщиков к кредиторам с требованием о предоставлении кредитных каникул есть просрочка. Согласно закону сумма процентов и неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение обязательств по возврату кредита или уплате процентов на сумму кредита, не внесенная заемщиком до предоставления кредитных каникул, фиксируется на день установления данного льготного периода (ч. 14 ст. 6, ч. 9 ст. 7 Закона № 106-ФЗ). В отношении просрочек по кредиту, выданному субъекту МСП, прямо указано, что такая зафиксированная на день предоставления кредитных каникул сумма уплачивается после их окончания. Для просрочек по кредитам физических лиц такого уточнения нет, однако это не должно препятствовать освобождению их от уплаты ранее просроченной задолженности, полагает профессор кафедры финансовых сделок и новых технологий в праве ИЦЧП, д. ю. н. Людмила Ефимова, советуя в таком случае указывать в направляемом кредитору требовании, что приостановлены должны быть не только срочные, но и просроченные платежи по кредиту. А вот в ситуации, когда для принудительного исполнения обязательства по кредитному договору уже выдан исполнительный лист, его исполнение будет осуществляться, так как никаких изменений в Федеральный закон от 2 октября 2007 г. № 229-ФЗ "Об исполнительном производстве" внесено не было, полагает эксперт, отмечая, что для исключения таких "недоразумений" указанный закон следует дополнить положениями, касающимися всех льготных периодов, которые могут быть предоставлены в отношении просроченного кредита.

Учитывая, что возможность получения кредитных каникул и физическими лицами, и субъектами МСП ограничена четкими и довольно жесткими условиями, можно предположить, что реструктуризация задолженности по собственным программам кредиторов все же останется более популярной и доступной заемщикам мерой. Тем не менее появление кредитных каникул как временной меры поддержки определенной категории заемщиков в период пандемии представляется обоснованным, поэтому важно обеспечить беспрепятственный доступ к ней граждан и предпринимателей, отвечающих установленным Законом № 106-ФЗ требованиям, и за этим внимательно следит Банк России, как видно из последних тематических рекомендаций регулятора.

Нельзя не отметить и ведущуюся с целью упрощения процедуры подтверждения необходимых для предоставления льготного периода условий работу. Вчера, например, на официальном сайте Банка России была размещена информация о запуске разработанного совместно с Минкомсвязью России временного сервиса на портале госуслуг, позволяющего направлять в кредитные организации, справочник с адресами электронной почты которых загружен на портал, справку по форме 2-НДФЛ и выписку с индивидуального лицевого счета в ПФР, сформированные также с помощью портала, в целях подтверждения снижения дохода для получения кредитных каникул. Функционирование такого сервиса, надо полагать, положительно скажется на оперативности принятия решений по требованиям заемщиков о предоставлении кредитных каникул.

Президент РФ подписал закон (Федеральный закон от 03.04.2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон „О Центральном банке РФ (Банке России)“ и отдельные законодательные акты РФ в части особенностей изменения условий кредитного договора, договора займа», далее по тексту — Закон № 106-ФЗ) о так называемых кредитных каникулах для граждан, ИП, малого и среднего бизнеса. Какие послабления ждут заемщиков?

Прежде всего, отметим, что кредитные каникулы касаются граждан, индивидуальных предпринимателей, организаций малого и среднего бизнеса, оформивших кредит до 3 апреля 2020 года, т.е. до даты вступления Закона № 106-ФЗ в силу.

Важно!

Сразу отметим, что ни о каком прощении долга либо части процентов речи не идет. Каникулы лишь дают временную отсрочку исполнения обязательств по кредитному договору (договору займа) при условии выполнения определенных требований.

Какие нужно соблюсти условия для кредитных каникул для граждан и ИП?

Заемщик — физическое лицо, ИП, заключивший до 3 апреля 2020 г., кредитный договор (договор займа), в том числе по ипотеке, вправе в любой момент в течение времени действия такого договора, но не позднее 30 сентября 2020 года обратиться к кредитору с требованием об отсрочки обязательств (далее — льготный период), при одновременном соблюдении следующих условий:

1) размер кредита (займа) не должен превышать максимальный размер кредита (займа), установленный Правительством РФ для кредитов (займов), по которым возможна отсрочка;

Правительство утвердило максимальные размеры кредитов для предоставления банками кредитных каникул.

Согласно Постановлению Правительства РФ от 03.04.2020 г. № 435, максимальный размер:

-для потребительских кредитов (займов), заемщиками по которым являются физические лица, — 250 тысяч рублей;

-для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, — 300 тысяч рублей;

-для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, — 100 тысяч рублей;

-для потребительских кредитов на приобретение автотранспортных средств с залогом автотранспортного средства — 600 тысяч рублей;

-для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 1,5 млн. рублей.

Для Москвы предельный размер ипотечного кредита составит 4,5 млн руб., а для Московской области, Санкт-Петербурга и регионов, которые входят в Дальневосточный федеральный округ, — 3 млн руб.

Как видим, максимальный размер кредита для получения кредитных каникул, не велик.

Отметим, что введение своего рода кредитных каникул практикуется во многих странах.

Например, Правительство Испании, Италии временно освободило от ипотечных платежей и взносов за аренду жилья людей, которые из-за коронавируса потеряли работу. Банки Чехии предоставят жителям страны отсрочку по кредитам на три месяца.

2) снижение дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа) за месяц, предшествующий месяцу обращения заемщика, составляет более чем на 30 процентов по сравнению со среднемесячным доходом заемщика (совокупным среднемесячным доходом заемщиков) за 2019 год.

Правительство РФ вправе определить методику расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков);

3) на момент обращения заемщика с требованием, указанным в настоящей части, в отношении такого кредитного договора (договора займа) не действует льготный период, установленный в соответствии со статьей 6 1-1 Федерального закона от 21.12.2013 г.№ 353-ФЗ «О потребительском кредите (займе)».

То есть речь идет о кредитном договоре, в отношении которого ранее был установлен льготный период.

Важно!

В части заемщика — ИП вместо приостановления исполнения возможно уменьшение размера платежей в течение льготного периода.

Исходя из обозначенных условий, на кредитные каникулы вправе претендовать немногие заемщики.

Сроки и дата начала льготного периода

Срок и дату начала льготного периода определяет заемщик. Однако длительность льготного периода не может быть более шести месяцев.

Дата начала льготного периода по кредитному договору не может быть позже 14 дней с момента обращения по потребительским кредитам и не более чем на один месяц — по ипотечным кредитам.

Если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

Важно!

Чтобы претендовать на кредитные каникулы, не нужно идти в офис банка, достаточно позвонить по телефону, если он идентифицирован в системе банка.

А далее банк должен в течение пяти дней рассмотреть требование и сообщить заемщику об изменении условий кредитного договора (договора займа), направив ему уведомление способом, предусмотренным договором, а в случае, если требование заемщика о каникулах было направлено по телефону, то сообщить по этому же номеру.

Какие документы, подтверждают снижение доходов заемщика?

Кредитор вправе запросить у заемщика документы, подтверждающие соблюдение условий и заемщик обязан их представить не позднее 90 дней.

Если заемщик не представил в этот срок документы при наличии уважительных причин, то срок их представления продлевается кредитором на 30 дней.

Документами, подтверждающими снижение доходов заемщика, являются:

1) справка о полученных физическим лицом доходах и удержанных суммах налога за текущий год и за 2019 год;

Речь идет о справке 2-НДФЛ.

2) выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с п.1 ст.3 Закона РФ от 19.04.1991 г. № 1032-I «О занятости населения в РФ»;

Такая выписка предоставляется, если гражданин является безработным.

3) листок нетрудоспособности, выданный на срок не менее одного месяца;

4) иные документы, свидетельствующие о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа).

Что не допускается в течение льготного периода?

В течение льготного периода не допускаются:

-начисление неустойки (штрафа, пени) за неисполнение (ненадлежащее исполнение) заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа);

-предъявление требования о досрочном исполнении обязательства по кредитному договору (договору займа);

-предъявление требования об обращении взыскания на предмет залога или предмет ипотеки, обеспечивающий обязательства кредитному договору (договору займа);

-обращение с требованием к поручителю (гаранту).

При этом заемщик в течение льготного периода имеет право:

-досрочно прекратить действие льготного периода;

-досрочно погасить сумму (часть суммы) кредита без прекращения льготного периода.

Как будут начисляться проценты по кредиту (займу)?

Сумма процентов, неустойки (штрафа, пени) за неисполнение обязательств по возврату кредита (займа) и (или) уплате процентов, фиксируется на день установления льготного периода. А далее, в течение срока действия льготного периода на размер основного долга (за исключением кредитного договора (договора займа), обязательства по которому обеспечены ипотекой), начисляются проценты по ставке, равной 2/3 от рассчитанного Банком России среднерыночного значения полной стоимости кредита (займа). Сумма процентов, начисленных в соответствии с настоящей частью, фиксируется по окончании льготного периода.

Что это значит на практике? Прежде всего, проценты не замораживаются, а на льготный период рассчитываются по сниженной ставке.

Так, среднерыночное значение по потребительским кредитам, которое применяется банками во втором квартале, по кредитным картам составляет примерно 21%. Это значит, что ставка на время льготного периода не сможет превысить 14% (Расчет: 21% х ?).

По другим кредитам процентные ставки составляют от 14% до 27%. Это значит, что ставка на время льготного периода не сможет превысить 9% и 18% соответственно (Расчет: 14% х ? и 27% х ?).

То есть для россиян кредитные каникулы не означают прощение основного долга и процентов, а представляют лишь отсрочку исполнения обязательств и незначительное снижение процентной ставки.

Начисленные проценты заемщик должен гасить равными ежемесячными выплатами в течение двух лет. Первый платеж — через 30 дней после окончания периода отсрочки.

Это льготный период кредитования, когда можно не осуществлять или сделать меньше ежемесячные платежи по займу. При этом не будет штрафных санкций и последствий для кредитной истории.

Когда были введены кредитные каникулы?

С 8 марта 2022 года вступили в силу поправки в закон N106-ФЗ, возобновляющие механизм кредитных каникул, который действовал во время пандемии, два года назад.

Какой крайний срок подачи заявки кредитору?

Надо подать заявление не позднее 30 сентября 2022 года включительно.

На какие обязательства распространяются каникулы?

Каникулы действуют в отношении:

- ипотеки;

- потребительских кредитов;

- автокредитов;

- долгов по кредитным картам.

Кто определяет продолжительность льготного периода?

Сам заемщик — от одного до шести месяцев.

Сколько раз можно воспользоваться кредитными каникулами?

Один раз по каждому из договоров займа. При этом, если вы уже обращались за кредитными каникулами в 2020 году, теперь это можно сделать вновь.

Кредитные каникулы — это прощение долгов?

Нет, по возвращении с каникул заемщик сначала выплачивает долг по первоначальному графику, потом погашает пропущенные платежи.

Кроме того, за льготный период начисляются проценты:

- по ипотеке — по условиям договора;

- по потребительским ссудам и кредитным картам — по ставке 2/3 от установленного ЦБ России среднерыночного значения полной стоимости кредита на остаток основного долга.

Кредитные каникулы — это ипотечные каникулы, которые ввели раньше?

Нет, это не аналог ипотечных каникул, для них действуют другие условия. На момент подачи заявки на кредитные каникулы вы не должны находиться на ипотечных каникулах.

Какие требования к заемщику?

NB: все требования должны соблюдаться одновременно!

1) Доходы заемщика упали минимум на 30 % за месяц, предшествующий подаче заявки, по сравнению с прошлым годом.

2) Договор, по которому заемщик хочет получить каникулы, оформлен до 1 марта 2022 года.

3) Заемщик на момент подачи заявления не находится на ипотечных каникулах.

4) Полная сумма кредита (важно: не остаток по выплате!) меньше установленного лимита.

Если заемщик не соответствует какому‑либо из обязательных требований, кредитор вправе отказать в кредитных каникулах.

А какие лимиты?

Начальная сумма кредита не должна превышать:

по автокредитам — 700 тыс. рублей;

по потребкредитам — 300 тыс. рублей;

по кредитным картам — 100 тыс. рублей.

Лимиты по ипотеке разнятся в зависимости от региона. Так, по Москве лимит — 6 млн рублей, по Московской области, Санкт-Петербургу, регионам ДФО — 4 млн рублей, по остальным регионам РФ — 3 млн рублей.

Как подать заявление?

Заявку вы можете подать лично, придя в отделение вашего банка. Также многие крупные банки, например «Сбер» или ВТБ, предоставляют возможность оформить кредитные каникулы, оставив заявку в личном кабинете на официальном сайте.

Какие документы может запросить банк?

Банк может запросить документы, подтверждающие снижение дохода:

- справку 2-НДФЛ с места работы;

- справку о регистрации в качестве безработного;

- больничный лист.

Расскажите о сроках. Что будет после подачи заявления?

Собрать и передать по запросу банка необходимые для получения каникул документы нужно в течение 90 дней после обращения за каникулами. По уважительной причине этот срок может быть продлен еще на 30 дней .

После этого у банка будет пять дней на рассмотрение документов и ответ.

Что такое среднемесячный доход?

Это не только зарплата — это и другие выплаты, в том числе материальная помощь, больничные и т. д.

Может ли кредитор проверить данные заемщика?

Да, он может обратиться в ФНС, ПФР, ФСС.

Если я уйду на кредитные каникулы, буду ли я обязан не платить в это время?

Нет, в любой момент кредитных каникул можно погасить сумму кредита или ее часть без прекращения льготного периода — деньги пойдут на выплату основного долга. Также вы можете погасить кредит досрочно.

Что делать в спорных ситуациях — например, если кредитор отказал в каникулах?

Можно обратиться в Роспотребнадзор, Банк России, к финансовому уполномоченному, в прокуратуру.

Это льготный период кредитования, когда можно не платить или сделать меньше ежемесячные платежи по займу. При этом не будет штрафных санкций и последствий для кредитной истории.

Когда были введены кредитные каникулы?

С 3 апреля 2020 года федеральным законом №106-ФЗ.

Какой крайний срок подачи заявки кредитору?

Надо подать заявление не позднее 30 сентября 2020 года.

На какие займы распространяются каникулы?

На договоры займа с:

- банком;

- микрофинансовой организацией;

- кредитным потребительским кооперативом;

- сельскохозяйственным кредитным потребительским кооперативом;

- ломбардом.

Каникулы действуют в отношении:

- ипотеки;

- потребительских кредитов;

- автокредитов;

- долгов по кредитным картам.

Кто определяет продолжительность льготного периода?

Сам заемщик — от одного до шести месяцев.

Сколько раз можно воспользоваться кредитными каникулами?

Один раз по одному договору займа.

Кредитные каникулы — это прощение долгов?

Нет, это перенос платежей на будущее. Проценты за льготный период начисляются, их необходимо уплатить позже.

Кредитные каникулы — это ипотечные каникулы, которые ввели раньше?

Нет, это не аналог ипотечных каникул, для них действуют другие условия. Полный текст закона об ипотечных каникулах читайте по ссылке.

Какие требования к заемщику?

NB: все требования должны соблюдаться одновременно!

1) Доходы заемщика снизились за предыдущий календарный месяц (считается от даты подачи заявления) более чем на 30% от среднемесячного дохода за 2019 год.

2) Договор, по которому заемщик хочет получить каникулы, должен быть оформлен до 3 апреля 2020 года.

3) Заемщик на момент подачи заявления не находится на ипотечных каникулах.

4) Полная сумма кредита (важно: не остаток по выплате!) меньше установленного лимита.

Если заемщик не соответствует какому‑либо из обязательных требований, кредитор вправе отказать в кредитных каникулах в течение пяти дней с момента заявления.

А какие лимиты?

Потребительский кредит — 250 тысяч рублей.

Потребительный кредит для ИП — 300 тысяч рублей.

Автокредит — 600 тысяч рублей.

Кредитная карта — 100 тысяч рублей.

Лимиты по ипотеке разнятся в зависимости от региона. Так, по Москве лимит — 4,5 млн рублей, по Московской области, Санкт-Петербургу, регионам ДФО — 3 млн рублей, по остальным регионам РФ — 2 млн рублей.

Как подать заявление?

Письменно, или по телефону, или через сайт обратиться с требованием к кредитору. На сайте Банка России есть примерная форма требования.

Расскажите о сроках. Что будет после подачи заявления?

С даты подачи заявления:

В течение 5 дней кредитор рассматривает требование и решает, предоставить кредитные каникулы или отказать.

Если ответа нет через 10 дней , заемщик получает каникулы автоматически.

В течение 60 дней с подачи заявления кредитор может запросить документы, подтверждающие, что доход снизился более чем на 30%. На подачу подтверждающих документов у заемщика есть 90 дней даты, когда кредитор потребовал документы.

Кредитор должен проверить полученные документы в течение 5 дней .

Еще 30 дней есть у заемщика на предоставление документов при наличии уважительной причины.

Что такое среднемесячный доход?

Это не только зарплата — это и другие выплаты, в том числе материальная помощь, больничные и т. д.

Кредитор может проверить данные заемщика?

Да, он может обратиться в ФНС, ПФР, ФСС.

Какие документы может потребовать кредитор?

Справку о доходах, больничный лист с указанием диагноза COVID-19 или пометкой 03 (карантин) для приехавших из‑за границы, справку из стационара с подтвержденным диагнозом COVID-19, справку или приказ об отпуске без сохранения зарплаты от работодателя, справку или выписку из реестра центра занятости (можно получить на сайте Госуслуг), прочие документы.

Если я уйду на кредитные каникулы, я обязан буду не платить в это время?

Нет, в любой момент кредитных каникул можно погашать сумму кредита или его часть без прекращения льготного периода — сумма пойдет на погашение основного долга.

Что делать в спорных ситуациях — например, если кредитор отказал в каникулах?

Можно обратиться в Роспотребнадзор, Банк России, к финансовому уполномоченному, в прокуратуру.

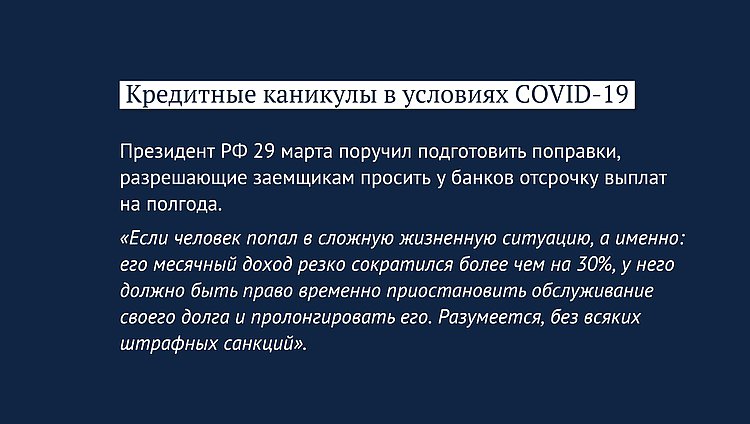

25 марта Президент России Владимир Путин выступил с обращением к гражданам.

«Предлагаю предусмотреть каникулы как по потребительским, так и по ипотечным кредитам. О чем идет речь. Если человек попал в сложную жизненную ситуацию, а именно: его месячный доход резко сократился более чем на 30%, у него должно быть право временно приостановить обслуживание своего долга и пролонгировать его. Разумеется, без всяких штрафных санкций», — сказал Владимир Путин. 29 марта он поручил Правительству совместно с Банком России подготовить поправки, разрешающие заемщикам просить у банков отсрочку выплат на полгода.

Законодательное обеспечение

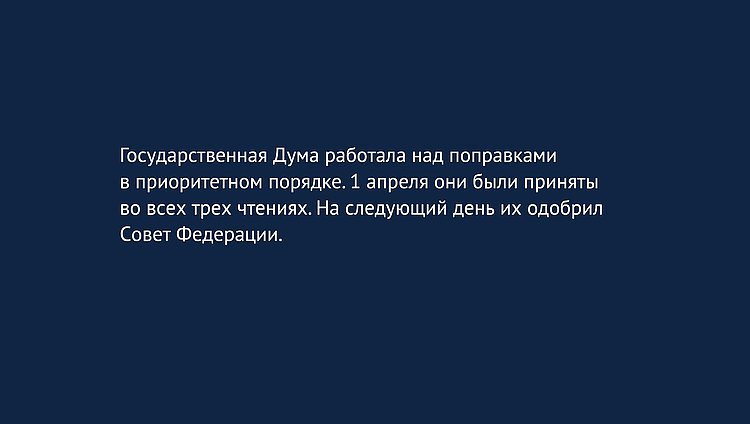

Государственная Дума рассмотрела поправки в приоритетном порядке, и уже 1 апреля они были приняты во всех трех чтениях. На следующий день их одобрил Совет Федерации. С полным текстом закона можно ознакомиться по ссылке.

Как работает закон

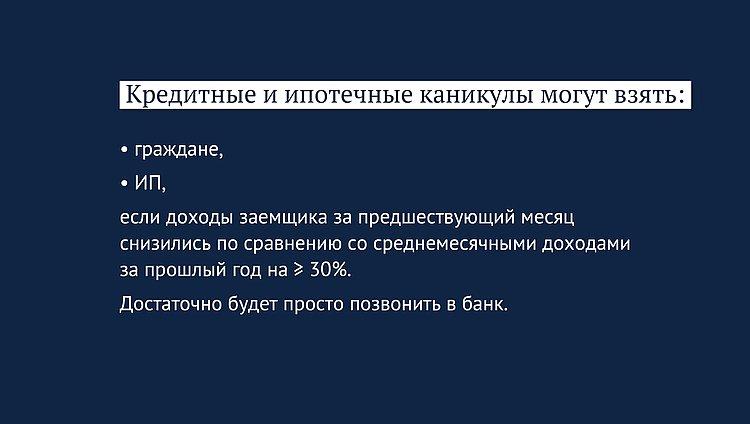

Закон дает право на кредитные каникулы гражданам и ИП, попавшим в сложную жизненную ситуацию.

Каникулы в соответствии с законом предусматриваются как по потребительским, так и по ипотечным кредитам.

Заемщики смогут обратиться к кредитору за кредитными каникулами по ипотеке и потребительским займам на срок до шести месяцев, если доходы такого заемщика за предшествующий месяц снизились по сравнению со среднемесячными доходами за прошлый год на 30 и более процентов.

Достаточно будет просто позвонить в банк. Кредитная организация будет вправе потребовать документы, подтверждающие факт снижения доходов. Однако заемщик сможет предоставить их не сразу, а в течение 90 дней с момента обращения.

Предоставьте полную информацию о ваших доходах в прошлом году и уровне снижения дохода за месяц, предшествующий подаче заявления, а также оперативно предоставить кредитору запрошенные документы.

Подтвердит снижение дохода не только справка из налоговой, но и:

- справка о регистрации на бирже труда;

- официально оформленный больничный лист и другие документы.

Если не понимаете, какие именно документы ожидает кредитор, стоит обратиться с этим вопросом к самому кредитору.

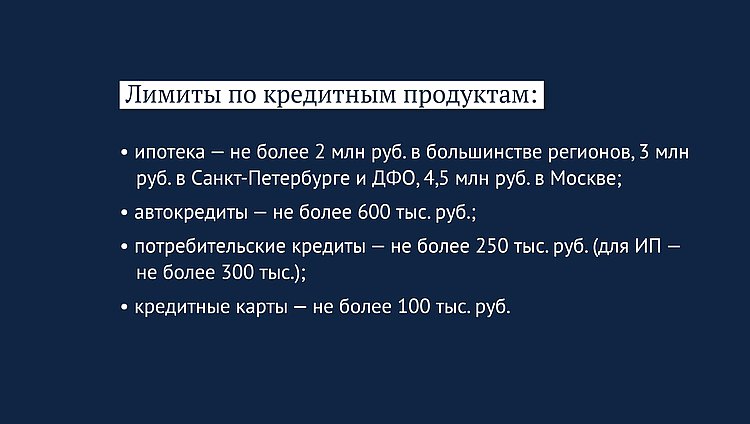

Закон распространяется на все виды кредитных продуктов, но по ним установлены разные лимиты, и они исходят из того, чтобы оказать помощь наименее защищенным слоям населения:

- ипотека — не более 2 млн рублей в большинстве регионов, 3 млн рублей в Санкт-Петербурге и ДФО, 4,5 млн рублей в Москве;

- автокредиты — не более 600 тыс. руб.;

- потребительские кредиты — не более 250 тыс. руб. (для ИП — не более 300 тыс.);

- кредитные карты — не более 100 тысяч.

Также читайте интервью с Председателем Комитета по финансовому рынку Анатолием Аксаковым

Аксаков

Анатолий Геннадьевич Депутат Государственной Думы избран по избирательному округу № 37 (Канашский – Чувашская Республика - Чувашия) – он подробно рассказал, кому положены кредитные каникулы, как их получить и что будет грозить банкам за отказ в предоставлении этого послабления.

Автор статьи

Читайте также: