Фирма договорилась с банком о выделении кредита размером 300

Обновлено: 07.05.2024

Как известно, выдавая кредиты, банки идут на различные «уловки» чтобы, во-первых, привлечь клиентов различными «льготными» условиями кредитования, а во-вторых, обеспечить исполнение обязательств должником. Но, как говориться, чудны дела твои, Господи.

В начале прошлого года случилось ознакомиться с интересным делом. ПАО «Совкомбанк» обратился в суд с исковым заявлением о взыскании с Ответчика задолженности по кредитному договору. Банком были представлены суду индивидуальные условия договора потребительского кредита, расчет задолженности, выписка по счету. Вроде бы ничего необычного, человек взял кредит, не возвращает, банк обращается в суд.

Но это «обычное» стало «необычным» при ознакомлении с материалами дела. При их изучении выяснилось, что банк указывает на заключение кредитного договора по правилам статей 432, 435 и 438 ГК РФ, то есть по правилам направления оферты и принятия ее акцептом. При этом банком не были представлены суду доказательства ни самой оферта, ни направления ее Ответчику, ни принятия им оферты.

Кроме того, также выяснилось, что банк представил суду кредитный договор, в котором отсутствовали подписи Ответчика. Сам договор банк сопроводил актом об утрате оригинала договора. В других документах не соответствовали номера счетов – куда банком были перечислены денежные средства по договору и номер счета в выписке. В договоре отсутствовали условия выпуска Ответчику карты «Master Card Gold», а в выписке по счету указана сумма комиссии за выпуск и обслуживание карты в размере 5 499 рублей. Также по условиям договора деньги Ответчику перечислялись на счет кредитной карты, а выписка со счета содержала сведения о наличной выдаче части денежных средств Ответчику в кассе банка. Также было установлено еще множество несоответствий, содержащихся в документах, представленных банком.

Исходя из данных обстоятельств, в суд была направлена правовая позиция в защиту прав и законных интересов Ответчика, которая ставила под сомнения заключение кредитного договора между банком и Ответчиком и передачу последнему денежных средств.

Изучив материалы дела, представленные доказательства и возражения, суд отказал ПАО «Совкомбанк» в его исковых требованиях. Отказывая банку в удовлетворении заявленных требованиях, суд в своем решении указал следующее:

«Из представленных суду документов не следует ни о наличии договорных отношений между Ответчиком и банком, ни о наличии у него задолженности, а поскольку представленные суду документы содержат множество несоответствий как действующему законодательству, так и обстоятельствам, изложенным в исковом заявлении, а именно, что согласно акта об утрате документов от --.--.2020 года представителем истца установлено, что при плановой подаче документов в суд была установлена утрата кредитного договора №1-9-4-3-20 от --.--.2018 года. Указанное обстоятельство вызывает обоснованные сомнения, поскольку на основании чего представитель истца принял решение об обращении в суд с исковым заявлением.

Кроме того, факт якобы имевшей место утраты кредитного договора и приложений к нему, а также не предоставление суду оригиналов или надлежащим образом заверенных копий указанных документов свидетельствует об отсутствии каких-либо договорных отношений между Ответчиком и банком. Предоставленный суду документ «Индивидуальные условия договора потребительского кредита» является ненадлежащим доказательством, поскольку не содержит подписи Ответчика, либо иным образом не подтверждает подписание или принятие им условий договора.

Предоставленный суду расчет задолженности не может являться надлежащим доказательством в силу того, что отсутствует подписанный Ответчиком кредитный договор, в котором бы указывались санкции за допущенные нарушения условий такого договора по возврату задолженности. Предоставленные суду копии расчета кредитной задолженности и выписки со счета также являются недопустимыми доказательствами, поскольку указанные копии документов не имеют печати соответствующего подразделения банка, тогда как остальные документы имеют печать «Для документов № 82». Также выписка по счету подписана представителем истца с указанием должности «Бухгалтер-операционист», тогда как он является специалистом юридической службы банка.

Как следует из выписки по счету, --.--.2018 года Ответчику была выдана наличными сумма в размере …рублей со счета корреспондента «Московский филиал ПАО «Совкомбанк», тогда как согласно «Индивидуальным условиям…» денежные средства должны были быть зачислены на карточный счет (счет карты) для безналичного использования.

Как следует из выписки по счету --.--.2018 Ответчику предоставлен кредит, путем его зачисления на депозитный счет, в размере …рублей, при этом номер депозитного счета зачисления денежных средств не указан.

Как следует из выписки по счету, с Ответчика удержана сумма комиссии в размере 5 499 рублей за выпуск и обслуживание карты «Gold». При этом, «Индивидуальные условия…» не содержат какой-либо информации, подтверждающей как выдачу Ответчику данной карты, так и возможность удержания комиссии за ее выпуск и/или выдачу. Кроме того, факт выпуска и выдачи банковской карты подтверждается соответствующими документами, как входящими в общий пакет документов о предоставляемом кредите, так и документами, передаваемыми эквайеру в целях дальнейшей идентификации держателя карты.

Согласно выписки --.--.2018 Ответчику предоставлена сумма в размере …рублей путем зачисления на счет №…5659, тогда как счет, открытый на его имя согласно «Индивидуальным условиям…» и самой выписке имеет номер …5960. Таким образом, сама выписка и указанные в ней данные не могут являться достаточными для вывода суда о том, что денежные средства были перечислены именно Ответчику, поскольку суду не представлен документ, который бы подтверждал его осведомленность об открытии счета на его имя, номере счета, на который были перечислены денежные средства, а также подтвержден факт получения им денежных сумм в виде наличных денежных средств.

Данные обстоятельства прямо свидетельствуют об отсутствии у истца ПАО «Совкомбанк» оснований для предъявления каких-либо требований к Ответчику о якобы заключенном кредитном договоре, передаче ему денежных средств и нарушении им условий кредитного договора.

Таким образом, истцом ПАО «Совкомбанк» не предоставлено допустимых доказательств наличия между сторонами спорных правоотношений по исполнению обязательств в рамках кредитного договора, достижения сторонами соглашения по всем существенным условиям договора, факта перечисления ответчику кредитных денежных средств, оснований для удовлетворения исковых требований у суда не имеется».

Когда человек вступает в процедуру банкротства, он временно не распоряжается деньгами и имуществом. Эта почетная обязанность переходит финансовому управляющему. Он формирует конкурсную массу за счет доходов должника и продажи его имущества. Потом деньги выплачивают кредиторам и долги списывают. Возможно ли, и как проходит банкротство, если есть зарплата?

Да, наличие официального дохода не препятствует списанию долгов через суд. При банкротстве вас не оставят без денег. Если вы получаете зарплату, она передается финансовому управляющему. Но вам тоже выделяются деньги на жизнь и содержание детей.

Зарплата при банкротстве: как должник работает с финансовым управляющим?

После вступления в банкротство вы теряете право самостоятельно получать зарплату и распоряжаться ею. Учитывая сроки стандартной процедуры, эти ограничения занимают 6-9 месяцев. Собственно, передача полномочий финансовому управляющему выглядит так.

Блокировка счетов сразу после ввода реализации имущества

К списанию кредитов можно прийти только через процедуру реализации имущества. А с момента ввода этой процедуры денежными средствами начинает распоряжаться управляющий.

Управляющий контролирует все доходы гражданина и все его имущество: это зарплата, пенсия, вклады и депозиты, доли в компаниях, недвижимость и так далее.

Человек обязан в течение суток после ввода процедуры связаться с финансовым управляющим и передать ему все банковские карты и доступ к счетам. Составляется акт передачи.

Финансовый управляющий связывается с банками должника, уведомляет о банкротстве физ.лица, и счета временно блокируют. Деньги с карт переводятся на специальный счет, туда же будет поступать зарплата и иной доход должника в период процедуры, а также туда перечисляют оплата победители торгов.

Каким образом финансовый управляющий узнает о вкладах, депозитах и счетах должника?

Этот вопрос задают должники, которые планируют «недоговорить» о своих активах. Например, передать управляющему карты с кредитным лимитом, но оставить в секрете карточку с зарплатой. Это плохая идея. По закону обо всех картах и счетах должник обязан сообщить письменно.

Но потом проводится проверка. Финансовый управляющий направляет запросы в ФНС, которая предоставляет список банковских счетов физ.лица.

Все российские банки и иностранные, имеющие здесь представительства, обязаны отчитываться в ФНС об открытии гражданами счетов, поэтому в течение 7 дней у управляющего будет актуальный список.

Открытие специального счета

По ст. 138 № 127-ФЗ, финансовый управляющий обязан открыть специальный счет, куда поступает конкурсная масса. Тут нюанс: часто финансовые управляющие не открывают отдельный счет. Они используют уже открытый счет, блокируя остальные карты.

Такой ход используется в целях экономии: открытие счета банкроту на имя финансового управляющего повлечет дополнительные расходы. Снятие, переводы средств и другие операции предполагают повышенную комиссию банку — только за открытие счета нужно заплатить 3-4 тыс. рублей. Опять же, обслуживание такого счета тоже стоит денег.

К счастью, законодатель не предъявляет требований по остальным условиям. В частности, финуправляющий волен выбирать любой банк. На спецсчет попадают все доходы в период банкротства:

- зарплата и другие доходы должника — от самозанятости, от выполнения разовых услуг, возврат долга, получение вычета;

- выручка от продажи имущества в торгах;

- доход от по взыскания долгов, оспаривания сделок банкрота;

- другие виды доходов.

Пенсию и другие социальные выплаты ПФР не переводит на спецсчет, но должник обязан это сделать. На практике, пенсию в полном объеме суд оставляет банкроту на время процедуры, и переводить управляющему ничего не нужно.

Эти деньги используются в следующих целях:

- Судебные затраты.

- Расходы на проведение оценки, организацию торгов.

- Выплата гонорара финансовому управляющему — 7% с выручки.

- Текущие платежи — например, алименты, выплата МРОТа на жизнь банкроту и его иждивенцам.

- Удовлетворение требований кредиторов.

Не допускается использование средств на специальном счету в личных целях. Тут установлен двойной контроль: ответственность понесет и сам финансовый управляющий, и банк, в котором размещены средства. Даже если банк выступает кредитором должника, у него нет права снимать деньги, чтобы погасить свой кредит. За подобные действия предусмотрены штрафы.

Уведомление работодателя

Также финансовый управляющий связывается с работодателем должника и письменно уведомляет, что тот обязан перечислять зарплату на другие реквизиты.

Это уведомление передается под роспись, чаще отправляется заказным письмом. После получения такого письма работодатель должника обязан перечислять его зарплату на спецсчет финуправляющего.

Обойти это правило не получится. Если должник обратится в сторонний банк, ему откажут. В течение всей процедуры банкротства у должника отсутствует право открывать счета и брать кредиты в финансовых организациях.

Бывает, что человек получает зарплату наличными через кассу предприятия. Это ничего не меняет. Банкрот обязан сообщить о зарплате финансовому управляющему и передать свой доход.

Если часть денег гражданин получает в конверте, то стоит до банкротства рассказать об этом юристу, чтобы не нарушить закон и избежать рисков. В целом, финуправляющий ориентируется только на официальные доходы, и проверок на предприятии устраивать не будет.

После банкротства все аресты со счетов снимаются, и банки восстанавливают доступ к дебетовым картам. Долги списаны, поэтому человек свободно распоряжается своими доходами, с его зарплаты не могут взыскать старый кредит или недоимку по налогам.

Как выделить деньги из конкурсной массы или сохранить зарплату

Финансовый управляющий не будет делать выплаты при банкротстве по личной инициативе. Необходимы документальные основания. Должнику следует обратиться в арбитражный суд с ходатайством о выделении денег на проживание в период процедуры.

В первую очередь, необходимо составить ходатайство

Это ходатайство направляется в Арбитражный суд в дело о банкротстве. В некоторых случаях к ходатайству могут подключиться члены семьи банкрота — они выступают заинтересованными лицами.

Окончательное решение будет за судом. Если он позволяет выделить средства, дальнейшее уже будет делом техники. Решение передается финансовому управляющему, который и выделяет деньги в нужном размере на потребности должника.

Можно ли скрыть доходы?

Теоретически можно. Но вопрос в последствиях: готовы ли вы их нести, готовы ли вы на этот риск?

К примеру, банкрот работает официально, получает 87 тысяч рублей в месяц, но чтобы утаить деньги от финуправляющего, резко переходит на ЗП в размере МРОТ.

События будут развиваться так:

- Финансовый управляющий обязан проверить, работаете ли вы, и сколько в месяц денег вы получаете. Соответственно, если вы решили утаить факт занятости, он быстро раскроется.

- Финансовый управляющий выяснит, сколько гражданин получал до банкротства, и резкое снижение дохода вызовет вопросы. Кредиторы тоже вправе подключиться, потребовать объяснений, указать, что в заявках на кредиты были другие сумм дохода.

- Эти факты подаются на рассмотрение суда. Они свидетельствуют о недобросовестности физ. лица.

Недобросовестное поведение плохо заканчивается для должника. Банкротство признают, но долги списаны не будут. В результате вы потратите деньги на процедуру, будете вынуждены терпеть ограничения, но останетесь должником.

На что можно получать деньги из зарплаты банкроту?

Если вы желаете успешно избавиться от долгов, играйте по правилам! Вас не оставят без денег и крыши над головой.

При банкротстве не продают единственное жилье. Вы вправе рассчитывать на квартиру, в которой вы прописаны и которой владеете. Ее не отберут ни за какие долги.

Что касается зарплаты, тут немного сложнее. Если у должника есть доход, ему выделяют прожиточный минимум ежемесячно: на него и на каждого его иждивенца (дети, супруг в отпуске по уходу до 3 лет, нетрудоспособные родители).

Например, банкротится одинокая мать. Ей буду оставлять 2 МРОТ — на нее и ребенка в месяц. Это 22 тысячи рублей, в зависимости от МРОт в регионе.

Если же у ребенка есть второй родитель, то на детей будут выделять половину МРОТ. Либо четкую сумму алиментов, если есть судебный акт. Когда зарплата большая, выгоднее установить алименты — 25% на одного ребенка, 33% на двух и 50% на трех и более.

Алименты финуправляющий удерживает и направляет получателю (для этого матери или отцу нужно подать письменное ходатайство).

Размеры МРОТ берут из тех, которые введены в регионе.

Базовый МРОТ сейчас составляет 12 792 рублей, актуальные минимумы по субъектам РФ можно посмотреть здесь.

Но в некоторых регионах выплаты будут больше. Наример, в Москве в 2022 МРОТ будет 21 371 рублей.

А также на севере и Дальнем востоке. В Хабаровском крае к МРОТ положены:

- процентные надбавки за стаж работы в особых условиях климата;

- районный коэффициент.

Кстати, компенсации проезда к месту отдыха и лечения у работника, командировочные и различные доплаты за вредность не забирают за долги ни приставы, ни финуправляющий.

Но это еще не все. При банкротстве юристы добиваются выделения дополнительных средств:

- на оплату коммунальных услуг, соц.найма или даже аренды жилья, если нет недвижимости в собственности;

- на компенсацию затрат на лечение, реабилитацию — свои и иждивенцев.

Есть категория доходов, которыми финансовый управляющий не вправе распоряжаться. К ним относятся все доходы, которые перечислены в ст. 101 № 229-ФЗ. В частности:

- алименты и любые детские пособия;

- компенсации вреда здоровью, получаемые должником как пострадавшим лицом;

- выплаты по потере кормильца;

- материальная помощь;

- материнский капитал;

- компенсации лицам, пострадавших от стихийных бедствий, катастроф, эпидемий и так далее.

Должник договаривается с финансовым управляющим о порядке и способе получения этих денег.

Отдельно поясним, что зарплата или иные доходы супруга должника, его детей и родителей вообще никак не фигурирует в банкротстве физ.лица. Даже если кредит взят в браке — кто подписал договор, тот и заемщик. С того и спрашивают.

Наши услуги и цены

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

С какими подводными камнями столкнется банкрот?

В банкротстве при выделении денег из конкурсной массы возникают споры, которые могут затянут дело. Эти моменты стоит обсудить с юристами до того, как начать судебный процесс.

-

Алименты исключают из конкурсной массы, поэтому кредиторы вправе оспаривать сумму.

Представим ситуацию: банкрот развелся, платит алименты на сына. Есть нотариальное соглашение на ежемесячные 80 000 рублей а зарплата — всего 100 тысяч рублей. Кредиторы не согласятся терять деньги, подадут на оспаривание. По закону 1 ребенку полагается 25% зарплаты. Суды на время банкротства действительно ограничивают размеры алиментов по ст. 81 СК, чтобы избежать злоупотреблений.

В практике были абсурдные ситуации, когда банкрот платил детям по 1 млн. рублей ежемесячно. Кредиторы оспаривали подобные соглашения — это слишком большая сумма даже для нескольких детей. То есть через алименты вывести деньги из конкурсной массы не получится.

Финансовый управляющий обязан ежемесячно выделять должнику деньги на его проживание. Но в реальности не всегда удается соблюдать сроки. Это не связано с бездействием управляющего — палки в колеса ставят сами банки.

Деньги от финуправляющего могут поступить позже, что связано с бюрократическими сложностями со стороны банков. Порой приходится тратить 1-2 рабочих дня, чтобы добиться выплат. Средства он будет перечислять человеку на карточку родственника, отправлять по почте, банковским переводом или выдавать наличные под роспись — как удобнее.

Вам нужна консультация по поводу распределения зарплаты банкрота? Позвоните нам. Мы подробно проинформируем о тонкостях процедуры и окажем правовую поддержку в деле.

Для расчета срока ссуды и величины процентной ставки по кредиту используются следующие формулы:

Пример 4: В контракте предусматривается погашение обязательства в сумме 12000 руб. через 300 дней. Первоначальная сумма долга 10 000 руб. Определить доходность ссудной операции в виде простой годовой ставки наращения при К = 360.

Пример 5. Какова должна быть продолжительность ссуды в днях для того, чтобы долг равный 9000 руб., вырос до 10000 руб. при условии, что простая ставка наращения равна 18,5% годовых при К = 365?

Сложная процентная ставка наращения

Сложная процентная ставка наращения – это ставка, при которой база начисления является переменной, т.е. проценты начисляются на проценты.

Пример 6. Какой величины достигнет долг, равный 6000 руб. через 4 года при росте по сложной ставке наращения 18,5% годовых?

Пример 7. Какой величины достигнет долг, равный 8000 руб. через 4,6 года при росте по сложной ставке наращения 20% годовых?

Номинальная ставка наращения. Часто в финансовых операциях в качестве периода наращения процентов используется не год, а месяц, квартал или другой период. В этом случае говорят, что проценты начисляются mраз в году. В контрактах обычно фиксируется не ставка за период, а годовая ставка, которая в этом случае называется номинальной.

Пример 8. Какой величины достигнет долг, равный 15000 руб. через 5,7 года при росте по сложной ставке наращения 16,5% годовых при начислении процентов раз в году и помесячно?

Расчет наращенных сумм в условиях инфляции

В целях уменьшения воздействия инфляции и компенсации потерь от снижения покупательной способности денег используются различные методы. Один из них – индексация процентной ставки. Сущность его в том. Что процентная ставка корректируется в соответствии с темпом инфляции. Ставку, скорректированную на инфляцию, условно можно назвать брутто-ставкой ( ).

где In – индекс инфляции;

n – срок кредита;

i- номинальная процентная ставка.

Пример 9. Банк выдал на 6 месяцев кредит – 0,5 млн. руб. Ожидаемы месячный уровень инфляции – 2%, требуемая реальная доходность операции равна 10% годовых. Определить ставку процентов по кредиту с учетом инфляции, размер наращенной суммы и величину процентного платежа.

При выдаче долгосрочных кредитов сложная процентная ставка, обеспечивающая при годовом уровне инфляции , реальную эффективность кредитной операции, определяется по формуле

Пример 10. Кредит в 1,5 млн руб выдан на 2 года. Реальная доходность должна составлять 11% годовых (сложные проценты). Расчетный уровень инфляции 16% в год. Определить ставку процентов при выдаче кредита, а также наращенную сумму.

В случае, когда применяется величина индекса инфляции за весь срок кредита, процентная става, учитывающая инфляцию, определяется по формуле:

Пример 11. Кредит 2 млн руб выдан на 3 года. На этот период прогнозируется рост цен 1,5 раза. Определить ставку процентов при выдаче кредита и наращенную сумму долга, если реальная доходность должна составлять 12% по ставке сложных процентов.

Консолидация платежей

Изменение хозяйственной ситуации нередко побуждает одну из сторон-участниц коммерческой сделки обратиться к другой стороне с предложением изменить условия ранее заключенных соглашений.

Наиболее часто предлагается: изменить сроки платежей в один (консолидировать платежи) с установлением единого срока погашения и т.п. Естественно, что предлагаемые изменения должны быть безубыточны для обеих сторон , т.е. основным принципом изменения условия сделки (контракта) является принцип финансовой эквивалентности. Для решения таких задач используется уравнение эквивалентности, в котором сумма заменяемых платежей, приведенных к одному моменту времени, приравнена к сумме платежей по новому обязательству, приведенной к той же дате.

При консолидации нескольких платежей в один при условии, что срок нового консолидированного платежа больше ранее установленных сроков, т.е. n0 >n1, n2, …..nj, уравнение эквивалентности имеет вид:

где S0 – наращенная сумма консолидированного платежа;

S1, S2,….Sj – платежи, подлежащие консолидации, со сроками уплаты n1, n2…nj;

tj- временные интервалы между сроком n0 и nj, т.е. tj = n0-nj.

Рассмотрим использование данного уравнения.

Задача 12. Фирма получила кредит на сумму 900тыс.руб под 10% годовых (простые проценты). Кредит должен быть погашен двумя платежами: первый – 500 тыс. руб. с процентами через 90 дней, второй – 400 тыс. руб. с процентами через 120 дней. Впоследствии фирма договорилась с кредитором об объединении платежей в один со сроком погашения через 150 дней.

Необходимо определить размер консолидированного платежа (К=360).

Суммы, подлежащие возврату на старых условиях:

Сумма погашения консолидированного платежа будет равна:

Так как принцип эквивалентности состоит в том, что первоначальная сумма Р в начале периода эквивалентна платежу S в конце периода, то дисконтированная сумма консолидированного платежа на момент предоставления кредита должна быть равна сумме полученного кредита:

Объединение платежей может производиться на условиях, предусматривающих разные сроки выплаты консолидированного платежа.

Поэтому в общем случае величину консолидированного платежа определяют по формуле:

где Sj- суммы объединенных платежей, сроки погашения которых меньше нового срока nj

Sk – суммы объединяемых платежей со сроками, превышающими новый срок, nk>n0

Соответственно, tj = n0-nj, tk = nk-n0.

Задача 13. Фирма в погашение задолженности банку за предоставленный под 15% годовых (простые проценты) кредит, полученный 01.01, должна произвести три платежа – 200 тыс. руб.; 270 тыс. руб. и 330 тыс. руб. в сроки 20.04, 25.05, 15.06. Фирма предложила банку объединить все платежи в один и погасить его 01.06. (К=365)

Определите величину консолидированного платежа.

= 20.04 - 01.06= 42 дня,

При консолидации платежей с использованием сложной процентной ставки применяется следующая формула:

Задача 14. Два платежа = 1,7 млн руб и = 1,3 млн руб. со сроками погашения 1 год 30 дней и 1 год 45 дней, отсчитываемыми от одной даты, заменяются одним платежом со сроком 1 год 75 дней. Стороны согласились на консолидацию платежей при использовании ставки сложных процентов 9% годовых. Определите сумму консолидированного платежа. (к=365)

= 1 год 75 дней – 1 год 30 дней = 45 дней.

= 1 год 75дней – 1 год 45 дней =30 дней.

Вопрос о консолидации платежей можно решить и по другому принципу: партнеры заранее обусловливают сумму консолидированного платежа, при этом необходимо рассчитать срок его уплаты, сохраняя при этом принцип эквивалентности, Срок уплаты консолидированного платежа определяется по формуле:

где S0- сумма консолидированного платежа;

Р0 – современная величина консолидируемых платежей;

i- процентная ставка, используемая при консолидации.

Задача 15. Фирма имеет ряд финансовых обязательств перед одним кредитором – 2,5 млн. руб, 3,1 млн руб, 2,7 млн руб, которые должна погасить через 40, 70 и 160 дней после 01.01 текущего года. По согласованию сторон решено заменить их одним платежом, равным 9 млн руб., с продлением срока оплаты, используя процентную ставку i=12%. (К=365)

Необходимо найти срок уплаты консолидированного платежа.

Современная величина (Р0) объединяемых платежей составит :

В случае договоренности партнеров о консолидации платежей без изменения общей суммы платежа, т.е. S0=∑ Sj, срок консолидированного платежа рассчитывается по формуле:

Задача 16. Платежи в размере 2,5 млн руб., 3,1 млн руб и 2,7 млн. руб. должны быть внесены 40, 70 и 160 дней после 01.01 текущего года. Достигнуто соглашение на объединение этих платежей без увеличения итоговой суммы, т.е. S0=∑ Sj. Определите срок уплаты консолидированного платежа.

Потоки платежей

Потоки платежей – это последовательные во времени платежи, например, пенсии, выплаты по купонам облигаций и т.д.

Характеристики потоков платежей::

- регулярным потоком платежей (финансовой рентой) называются платежи, у которых выплаты постоянны, происходят по установленным правилам и интервалы между платежами одинаковы;

По моменту выплат в пределах периода между платежами ренты делятся на:

- постнумерандо (выплаты производятся в конце периода);

- пренумерандо (выплаты производятся в начале периода);

- ренты с платежами в середине периода.

Наращенная сумма потока платежей – это сумма всех выплат с начисленными на них к концу срока сложными процентами.

Современная стоимость потока платежей – это сумма всех выплат, дисконтированных на начало срока этого потока по сложной процентной ставке.

Наращенная сумма такого потока платежей рассчитывается по формуле:

Современная стоимость потока платежей определяется соотношением:

Задача 17. Имеется следующий график платежей во времени:

1 января 2011 г – 20 000 руб

1 июля 2011 г – 30 000 руб

1 января 2012 г – 10 тыс руб

1 января 2013 г – 40 тыс руб

Определите сумму задолженности на 1 января 2013 г и ее современную стоимость на момент выплаты первой суммы при ставке наращения 15% годовых.

Современная стоимость потока платежей составит:

Постоянная рента

Годовая рента

Годовая рента постнумерандо предусматривает выплаты и начисление процентов один раз в конце года.

Наращенная сумма годовой ренты концу срока вычисляется по формуле:

Задача 18. В фонд ежегодно в конце года поступают средства по 10 000 рублей в течение 7 лет, на которые начисляются проценты по ставке 15% годовых. Определите величину фонда на конец срока.

Судебные дела по кредиту – дело не простое. Вопросы погашения кредитных обязательств часто бывают болезненными и заставляют как заемщиков, так и кредиторов обращаться в суды. Наиболее часто исковые заявления в суд подаются кредитором при просрочке платежей.

ВНИМАНИЕ : наш адвокат всегда поможет выиграть суд по кредиту: профессионально, на выгодных условиях и в срок. Звоните уже сейчас!

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

- Извещение из суда. После получение повестки в суд необходимо все перепроверить, о дате и времени судебного заседания можно узнать, непосредственно позвонив в состав суда, так и узнать на сайте суда в разделе «Судебное делопроизводство»

- Стороны имеют право ознакомиться с материалами дела до судебного заседания, для этого необходимо прийти в состав суда и пояснить, что являетесь стороной по делу, тогда помощник или секретарь состава суда предоставить Вам дело для ознакомления путем копирования либо для фотографирования

- Предварительное слушание, в котором стороны определяют обстоятельства по делу, достаточность доказательств необходимых для рассмотрения, а также назначают дату основного судебного заседания. Но имейте ввиду, что не все суды проводят предварительные судебные заседания из-за процессуальной экономии времени

- Вторым этапом судебного разбирательства с банком является основное слушание по делу, в котором будет рассматриваться спор по существу, устанавливаться обоснованность доказательств по делу (закрепление позиции, предоставление расчетов задолженности сторон, квитанции, чеки)

- После рассмотрения спора по существу судья выносит решение в соответствии с представленными доказательствами сторон.

ПОЛЕЗНО: читайте еще советы, как вести себя в суде по ссылке, а также смотрите видео

Как выиграть суд по кредиту?

Заемщику следует немедленно подать встречный иск или возражение в котором будут представлены обоснования несогласия с банком:

- Уменьшение взыскиваемой суммы . Основной задачей в данном случае будет постараться убедить суд в том, что задолженность перед банком иная , а штрафные санкции слишком завышены . Иногда сумма пени может превышать сумму займа, поэтому при возникновении спорных ситуаций заемщик может потребовать уменьшения неустойки через суд. Для этого до окончания судебного дела следует подать заявление, в котором излагается суть проблемы, и указываются причины невыплаты долга, основания для снижения неустойки

- Признаниие кредитного договора исполненным . Оспаривание требования банка по кредиту уже после того, как он был полностью погашен. Причинами такого явления может служить банковская ошибка в расчетах задолженности по кредиту. В возражениях на иск банка укажите все доводы о возможности считать кредитный договор исполненным, приложив к Вашему отзыву документы, расчеты и квитанции, которые доказывают полное погашение долга

- Не забывайте о сроке исковой давности. Это период времени, в течение которого можно защитить права и интересы в судебном порядке. Общий срок исковой давности составляет три года. Если банк обратится с иском в суд по истечении трехлетнего срока, то имеется риск проиграть дело. Также банк может пропустить сроки по отдельным платежам, поскольку срок исковой давности применяется отдельно по каждому платежу. Но заемщик обязательно должен заявить на суде о применении судом срока исковой давности. Если ответчик не заявит, сам суд по своей инициативе не может применить к требованиям срок исковой давности. Также суд не откажет в принятии искового заявления, даже если все сроки банк уже пропустил

Вот поэтому гражданину обязательно нужно иди на судебное заседание или писать возражения на исковое заявление банка, где ходатайствовать о применении судом срока исковой давности.

Как составить возражения в суд по кредиту?

После предъявление исковых требований банка к заемщику необходимо изучить, произвести детальный анализ указанных требований, после составить аргументированное возражение.

После того как решили, какие требование будет содержать возражение необходимо приступить составлению. Возражение составляется в следующем порядке:

- в шапке документа указывается суд в котором рассматривается дело, истец, ответчик, контактные данные, номер дела

- информация о том, какое исковое заявление рассматривается, стороны, предмет

- в описательной части указывается условия, которые ответчик считает заявлены неправомерно

- просительная часть содержит требования Ответчика

- приложения, подтверждающие документально позицию Ответчика

Как отменить решение суда по кредиту?

Решение суда по кредитному спору можно отменить путем подачи в вышестоящий суд апелляционной жалобы (для мирового суда апелляционная инстанция — это районный суд общей юрисдикции, для районного суда – это суд субъектов РФ).

В течении одного месяца после вынесения решения по делу судом первой инстанции, одна из сторон вправе подать апелляционную жалобу, в случае несогласия. Рассмотрение жалобы производится в двухмесячный срок.

Зачастую получается, что одна из сторон впадает в отчаяние и опускает руки, забывают и пропускают установленные законодательством процессуальные сроки подачи апелляционной жалобы. В этом случае необходимо подать ходатайство о восстановлении сроков подачи апелляционной жалобы, которое будет рассматриваться также судом первой инстанции. Если суд установит уважительные причины пропуска процессуального срока, то удовлетворит ходатайство и восстановит сроки подачи обращения.

ПОЛЕЗНО : подробнее про отмену решения суда по ссылке, а также смотрите видео по теме

Выгодно ли платить кредиты через суд?

Не выгодно платить кредиты через суд. К тому времени, когда банк решит обратиться в суд, то сумма взыскания будет огромной, поскольку кроме основного долга и договорных процентов, банк будет взыскивать проценты на невыплаченные проценты, неустойки, штрафы, расходы по оплате государственной пошлины и т.д.

Сумма набежит приличная. Поэтому, как ни парадоксально это звучит, с банком лучше договариваться. Наивно думать, что если не общаться с банком, то банк о вас забудет. Не забудет. Банку нужно вернуть свои деньги, и он сделает все возможное, чтобы получить свое.

Поэтому старайтесь поддерживать контакт, сообщайте о своих проблемах и общайтесь. Сотрудники банка, если с ними вежливо общаться, постараются предложить вам варианты решения проблемы.

Проценты по кредиту после суда

Многие заемщики по кредиту, не имеющие возможности его выплачивать, считают решение суда чертой, после которой закончатся их мучения. Но это далеко не так. Нужно обращать внимание на требования, которые указаны в исковом заявлении. Банки, как правило, просят взыскать с заемщиков задолженность по кредиту на определенную дату. Суд выносит решение и взыскивает задолженность.

А у банка есть возможность обращаться в суд несколько раз за задолженностью на следующую дату. Поэтому, после решения суда проценты продолжают начисляться, но уже на другой остаток долга.

Проценты не будут начисляться, если в исковом заявлении банк просит расторгнуть с заемщиком кредитный договор. Если суд расторгнет договор, то проценты начисляться после решения суда не будут, тогда сумма долга перестает расти и становится фиксированной. Но такое требование банку не выгодно, поэтому чаще всего проценты продолжают набегать…

Адвокат в судах по кредитам в Екатеринбурге

При возникновении проблемы просроченная задолженность перед банком кредитная организация может подать в суд. При положительном исходе дела кредитор получает постановление, которое позволяет начать процедуру по реализации имущества заемщика с целью погашения долгов.

ВАЖНО: если Вы рассчитываете на свои силы в судебном заседании, то интересы банка представляют в основном квалифицированные юристы, которые имеют большой опыт в разрешении кредитных споров, имеется большое количество аргументов со ссылками на закон – наш адвокат Адвокатского бюро «Кацайлиди и партнеры» может профессионально им противостоять.

Судебные дела по кредиту можно решать самостоятельно, можно попробовать процедуру рефинансирование кредитов с открытыми просрочками в Екатеринбурге однако надежнее обратиться к нашим квалифицированным кредитным адвокатам, которые имеют опыт в подобных вопросах. Они подскажут пути решения конфликта наиболее выгодные для Вас.

Читайте еще по вопросам судебных дел по кредитам:

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

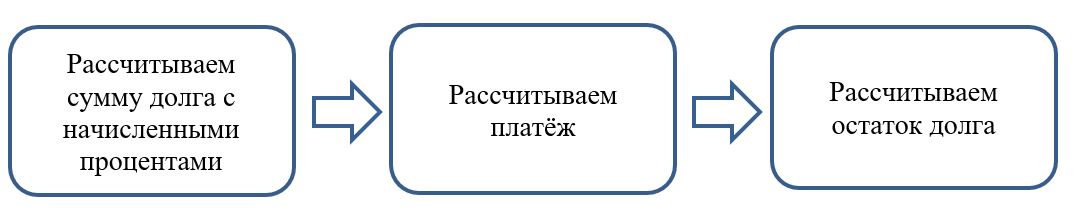

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: