Где можно посмотреть сроки и размеры платежей для погашения задолженности по кредитной карте

Обновлено: 30.04.2024

Кредитка Сбербанка – широко распространенный финансовый и платежный инструмент. Его главным достоинством выступает возможность привлечения заемных средств по нулевой процентной ставке. Чтобы использовать ее в полной мере, требуется постоянно контролировать задолженность по кредитной карте Сбербанка и регулярно вносить очередные платежи.

Финансовое учреждение предоставляет клиентам на выбор несколько способов получения информации о текущем балансе кредитки. Это позволяет заемщику подобрать самый доступный и удобный. Рассмотрим основные варианты ответа на вопрос, как узнать задолженность по кредитной карте лидера банковской отрасли страны.

Как узнать долг по кредитной карте Сбербанка?

С некоторой долей условности доступные заемщикам способы получения сведений о задолженности по кредитке делятся на две категории. В первую входят те, что предусматривают самостоятельные действия клиента, не требующие непосредственного контакта с сотрудниками финансовой организации. Как правило, они быстрее и удобнее, а потому чаще используются на практике.

Вторая категория предполагает обращение в банк. Такой вариант действий, позволяющий узнать долг по кредитной карте Сбербанка, используется в крайнем случае, когда другие способы попросту недоступны.

Оперативные способы

Сбербанк одним из первых на российском финансовом рынке стал активно продвигать дистанционные сервисы обслуживания клиентов. В их числе – удобный, практичный и современный СМС-банк (другое название – Мобильный банк). Его популярность сделала актуальным вопрос о том, как узнать задолженность по кредитной карте Сбербанка через СМС.

- последние четыре цифры номера пластика;

- размер очередного платежа для погашения долга;

- величину выплаты в рамках действующего льготного периода;

- общую сумму текущей задолженности по кредитной карточке.

При желании клиент имеет возможность воспользоваться и другими способами получения интересующей информации:

- Сбербанк Онлайн. Требуется авторизоваться в системе и выбрать нужный банковский продукт, после чего на экран выводятся сведения о текущем долге, величине и дате следующего регулярного платежа;

- Сбербанк Онлайн. Альтернативный описанному выше вариант получения нужных сведений предусматривает активацию раздела личного кабинете «Задолженность». В нем указываются все текущие долги клиента, включая сформированный по кредитной карточке;

- банкомат или другие устройства самообслуживания. Пошаговая инструкция предусматривает выполнение следующих типовых операций: вставление карты, введение ПИН-кода и переход к разделу меню под названием «Показать задолженность».

Техподдержка или визит в офис банка

Другой традиционный вариант получения интересующей владельца кредита информации предполагает личное посещение офиса крупнейшего банка страны. В подразделении финансового учреждения необходимо дождаться электронной очереди, после чего объяснить ситуацию освободившемуся сотруднику Сбербанка. Для идентификации личности потребуется предъявить паспорт. Затем специалист финансовой организации предоставит всю необходимую информацию.

Возможные последствия задолженности

Необходимость контролировать долг по кредитной карточке объясняется очень просто. Любые просрочки по текущим выплатам оборачиваются серьезными штрафными санкциями. В их числе:

- повышенная процентная ставка. Предусмотрена правилами банка и обязательно указывается в заключенном с владельцем карточки договоре. Обычно в полтора-два раза превышает базовую ставку;

- начисление пени. Ее размер – 0,1% за каждый день просрочки. Если речь идет о длительном периоде и большой сумме долга, санкция оказывается существенной;

- блокировка кредитки. Перекрывает клиенту возможность дальнейшего использования банковского продукта, но не освобождает от необходимости гасить долги;

- обращение в суд с исковым заявлением о взыскании задолженности. Способ используется банком в крайнем случае, когда другие действия не привели к нужным результатам.

В чем опасность просрочки по кредитке?

Не менее серьезным и неприятным последствием просрочки выплаты по кредитной карточке становится ухудшение кредитной истории заемщика. Результатом проблемной КИ выступает сложность оформления новых кредитов и снижения лояльности со стороны не только Сбербанка, но и других банковских организаций страны.

Плохая кредитная история становится существенным дополнением к штрафным санкциям, которые накладывает банк. Поэтому клиенту необходимо как можно быстрее решить возникшие проблемы, чтобы не усугублять и без того неприятную и сложную ситуацию.

Что делать при просрочке обязательного платежа?

Можно дать несколько вариантов ответа на вопрос, что делать, если есть задолженность по кредитной карте Сбербанка и она просрочена. Первый и основной – быстро погасить ее. Если сделать это невозможно, нужно переходить к запасному варианту. Он предусматривает обязательный звонок в банк, уточнение суммы долга и объяснение причин просрочки.

Далее необходимо согласовать условия погашения, что сведет к минимуму возможные санкции банка. После этого требуется найти источники финансирования, например, взять займ в МФО и закрыть долг.

Контроль состояния счета

Постоянный контроль баланса кредитной карточки и величины задолженности перед Сбербанком – это обязательное условие для эффективного практического применения продукта. Только в этом случае удается минимизировать платежи по обслуживанию кредитки и не переплачивать банку за использованные заемные средства.

Зачем контролировать долг по кредитке?

Необходимость регулярно проверять долг по кредитной карточке объясняется просто. Своевременное внесение текущих выплат и погашения задолженностей позволяют эффективно использовать возможности карточного продукта, например, льготного периода.

Как избавиться от долга по кредитке Сбербанка?

Самый простой и очевидный способ избавиться от долга по кредитке Сбербанка – это погасить его. Для пополнения баланса карточки подходят любые способы – от банковского перевода до внесения наличных в кассу или банкомат финансового учреждения.

Возможна ли реструктуризация долга по кредитной карте?

Сбербанк предоставляет возможность реструктуризации любых задолженностей, включая те, что сформировались по кредитной карте. Но для этого от клиента требуется доказать объективную причину возникновения финансовых проблем, например, в виде сокращения заработной платы или продолжительной болезни.

Как формируется задолженность по кредиту?

Долги по кредитке формируются из-за несвоевременного внесения очередного платежа, просрочки по оплате задолженности или в результате действий мошенников. Последний вариант – самый неприятный, но и первые два допускать не следует.

С помощью кредитной карты можно оплачивать непредвиденные траты или использовать ее как инструмент для ежедневных покупок. Несмотря на то, что долг кредитке и обычному займу, как правило, погашается по одной и той же схеме, не все заемщики понимают этот процесс. Кроме того, существуют различные нюансы, о которых знают немногие.

Структура

Кредитка дает электронный доступ к выделенному вам банком кредитному счету. На нем лежат средства, которыми вы можете пользоваться по своему усмотрению. Таким образом, пластик может лежать в вашем кошельке до большой распродажи в салоне домашней техники, или же быть вашим основным платежным инструментом.

Главное удобство кредитных карт в том, что заемщику не нужно отчитываться о том, на что идут полученные им деньги. Кроме того, для использования кредита, клиенту не нужно каждый раз обращаться в банк за подписанием договора. По сути, кредитка – это многоразовый возобновляемый займ.

Долг по кредитной карте возникает при ее использовании для оплаты различных услуг, снятии наличных или при переводах. Однако это не только потраченная вами сумма. У задолженности есть своя структура, которая включает:

- Тело кредита, то есть сумму, которую вы использовали на покупку;

- Проценты за использование средств – начисляются либо сразу после совершения покупки, либо после окончания грейс-периода;

- Штрафные санкции – если вы нарушили условия договора и не вернули деньги до окончания срока;

- Перерасход лимита (овердрафт) также приводит начислению дополнительных процентов;

- Комиссия за обналичивание средств, если такая операция проводилась;

- Плата за сопутствующие услуги – СМС-оповещения, годовое обслуживание и т. д.

Поэтому стоит внимательно следить за своими расходами.

Как узнать размер долга?

Первое правило любого владельца кредитки: следить за датами и знать размер ежемесячного минимального платежа. Эта информация позволит планировать свой личный бюджет так, чтобы всегда иметь возможность сделать взнос по кредиту.

Где посмотреть точный размер задолженности? Есть несколько способов. Самый очевидный – банкомат. Просто вставьте карточку в банкомат вашего банка и введите заданный к ней пин-код. Сумма отразится на экране. Также вы можете распечатать чек со всей необходимой информацией.

Другой способ – приложение или интернет-банкинг. Сегодня многие клиенты сразу при получении карты подписывают договор дистанционного обслуживания, который дает доступ в личный кабинет, с помощью которого вы можете управлять своими расходами онлайн. В системе вы увидите всю необходимую информацию: историю расходов, размеры комиссии, дату, до которой вы должны сделать взнос, начисленные проценты и минимальный платеж. Вся эта информация поможет вам успеть закрыть обязательства до того, как банк начнет начислять большие проценты.

Многие финансовые организации, кроме того, делают СМС-рассылку. Оповещения, как правило, платные, однако в них указана вся необходимая клиенту информация – сумма и крайняя дата платежа. Так вы точно не забудете о своих обязательствах и сможете вовремя его погасить.

Нюансы льготного периода

Чтобы погашать задолженность по кредитной карте без процентов, необходимо внимательно следить за временными промежутками грейс-периода. Как правило он составляет 50−55 дней, но в некоторых случая достигает 100 и даже 120 дней. В это время вы можете погасить займ и не платить банку проценту, однако здесь есть свои нюансы.

Льготный период, в свою очередь, состоит из двух – расчетного и платежного. Под расчетным подразумевается тот период, в который вы можете расходовать выделенный лимит. Чаще всего он равен календарному месяцу. Например, сентябрь – месяц, в котором вы совершаете покупки, а в первых числах октября будет сформирована банковская выписка по предыдущему периоду – то есть, начнется расчетный период. В сформированной выписке будет указана сумма обязательного платежа и дата, до которой нужно внести средства. Сумма это не равна всей задолженности целиком. Однако, если вы не внесете эту сумму на счет, банк начнет начислять штрафные санкции.

Кроме того, владельцу карты нужно уточнить у специалиста точные сроки расчетного периода в его банке. Дело в том, что разные организации привязывают его к разным датам – так, это может быть день заключения договора или день активации пластика, или же одинаковая дата, назначенная для всех клиентов.

Расчетный период можно узнать несколькими способами:

- Через личный кабинет;

- По выписке из банкомата;

- У сотрудника банка;

- В колл-центре.

Во время платежного периода необходимо внести средства, чтобы закрыть долг. Однако сделать это можно в течение всего льготного периода. Главное – не позднее окончания грейс-периода.

Обязательный платеж и штрафы

Обязательный (минимальный) платеж – это сумма, которую нужно внести до указанной договором даты в обязательном порядке. Она небольшая, как правило, всего 5−10% от долга. Вы можете добровольно внести сумму, больше минимального платежа, но ни в коем случае не меньше. Обратите внимание также на следующее:

- Размер обязательных выплат нужно согласовать с эмитентом еще на стадии оформления карточки;

- Подключите услугу СМС-уведомлений, чтобы быть в курсе размера минимальных платежей и сроков;

- Вносите обязательный платеж за несколько дней до крайней даты, чтобы избежать задержек перевода.

Как погасить долг по кредитке?

Как правило, схема погашения задолженности по кредитной карте не отличается от оплаты кредита. Единственный нюанс: наличие льготного периода, в течение которого вы можете возвращать небольшие суммы, или же закрыть полностью, внеся на счет ровно ту сумму, которую он потратил.

В целом, процесс включает несколько простых шагов:

1. Уточните сумму задолженности. Не стоит рассчитывать ее самостоятельно – угадать размер начисленных процентов или комиссий невозможно. Воспользуйтесь одним из этих способов:

- Через банкомат;

- У операциониста в банке;

- В колл-центре организации;

- В личном кабинете или мобильном приложении.

2. Внесите уточненную сумму через банкомат, кассу банка, денежным переводом или, опять-таки, через интернет-банк. Это может быть как минимальный платеж и несколько равных небольших сумм до конца расчетного периода, либо полная сумма сразу. Также вы можете внести сумму, больше обязательного платежа – это позволит уменьшить тело кредита.

3. Сохраните документы, подтверждающие платежи – с ними вы сможете отстоять свою правоту, если по какой-то причине платежи не пройдут.

4. Посp погашения вы можете запросить справку об отсутствии обязательств перед банком.

Закрытие карты

Часто кредитную карту получают вместо простого потребительского кредита. Дело в возможности безболезненного досрочного погашения долга. Особенно это актуально для кредиток с льготным периодом. Так вы не только сэкономите, но и сможете отказаться от использования заемных средств. Просто внесите всю сумму до окончания беспроцентного периода.

После этого вы также можете закрыть пластик, если не планируете им пользоваться дальше. Для этого обратитесь в отделение банка, где вам поможет сотрудник. Некоторые организации позволяют провести эту операцию онлайн: достаточно зайти в приложение или интернет-банк, проверить, есть ли задолженность по кредитной карте и погасить ее, отключить все платные функции и заблокировать карточку. Некоторые банки позволяют расторгнуть договор кредита через чат поддержки: просто напишите о своем намерении, остальное вам подскажет специалист.

Многие банки предоставляют клиентам возможность пользоваться кредитной картой без процентов. В зависимости от финансовой организации, выпустившей кредитку, этот временной промежуток может составлять от 30 до 120 дней. На протяжении данного срока не происходит начисление процентов по кредиту. Что значит льготный период по кредитной карте, как он работает, для чего он нужен, в чем его выгода для банков, и на что нужно обратить внимание клиенту, чтобы воспользоваться кредитными средствами с выгодой? Разберемся подробнее.

Льготный период по кредитной карте – отрезок времени, установленный банком. На протяжении этого срока клиент имеет право пользоваться заемными деньгами, не выплачивая проценты финансовой организации. Это возможно при условии своевременного погашения задолженности в полном размере.

Чаще всего льготный период кредитной карты действует только при совершении безналичных операций – покупок, оплаты услуг. При снятии денег в банкомате банк возьмет с вас комиссию. Но бывают и исключения. Некоторые банки включают в грейс-период операции снятия наличных.

Основной плюс использования кредитки заключается в том, что, оформив ее один раз, клиент получает возможность распоряжаться заемными средствами в любое удобное для него время.

Как рассчитывается льготный период?

Существует несколько схем, по которым банки рассчитывают льготный период по кредитной карте:

- Чаще всего льготный беспроцентный период формируется на основе отчетного периода, и многие банки предлагают клиентам именно такие условия. Для удобства заемщиков существуют специальные кредитные онлайн-калькуляторы, позволяющие точно определить продолжительность грейс-периода.

- С того момента, когда была совершена первая операция по карте. Для клиентов наиболее удобными и простыми для понимания являются кредитки с фиксированным льготным периодом. Как это работает? Банк просто устанавливает определенное число календарных дней, в течение которых клиент может пользоваться кредиткой без процентов. В таком случае расчетный период всегда начинается с момента совершения первой покупки.

- Расчет для каждой операции. Пожалуй, данный вариант встречается реже всего. При такой схеме гасить образовавшуюся задолженность нужно в том же порядке, в каком вы расходовали кредитные средства. Возможно, это удобно для заемщика, но в случае возникновения путаницы по совершенным операциям есть риск допустить просрочку и быть вынужденным оплачивать проценты за пользование кредитными средствами.

Важно! Перед тем, как оформить кредитку, нужно узнать, по какой схеме будет рассчитываться беспроцентный период в вашем банке.

Как работает льготный период кредитной карты

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислились проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% – придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом. Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Зачем это нужно банку?

Финансовые организации активно предлагают кредитки, у которых действует льготный беспроцентный период. Они делают это по ряду причин:

- В целях рекламы. Один из самых действенных способов прорекламировать свой продукт – дать клиенту попользоваться бесплатно. Потребители, опробовавшие услугу на себе, впоследствии будут обращаться к уже известному им кредитору. Клиенты, оценившие льготный период по карте, не являются исключением.

- В целях наращивания клиентской базы у развивающихся небольших банков. Как правило, крупные организации одобряют кредитки далеко не всем потенциальным заемщикам – только тем, кто уже зарекомендовал себя как надежный клиент. Мелкие и малоизвестные банки, напротив, готовы предложить свои услуги любому. Расчет строится на том, что клиент допустит просрочку платежа, и ему будут начислены проценты за весь период пользования кредитными средствами. Кстати, размер процентной ставки тоже может служить индикатором – у крупных и широко известных банков ставка по кредиту заметно ниже, чем у тех компаний, которые только появились на финансовом рынке.

- Параллельно с действием грейс-периода с клиента взимается солидная плата за годовое обслуживание. В некоторых организациях она превосходит 1 000 рублей, если есть хотя бы небольшая задолженность, что приводит к ощутимым расходам. Обычно банки предоставляют кредитки с фиксированной суммой за обслуживание, которая взимается раз в год или в месяц, либо вообще не берут с клиентов денег за обслуживание пластика.

В каких банках можно получить беспроцентный период

Практически любой банк готов предложить вам льготный период кредитной карты. Однако при выборе кредитора следует внимательно ознакомиться со всеми условиями: стоимость годового обслуживания, процентная ставка – чтобы выбрать действительно выгодное предложение.

Это только некоторые, наиболее интересные предложения по кредиткам с беспроцентным льготным периодом. Практически каждый банк на сегодняшний день может выдать вам пластик с грейс-периодом различной длительности.

Если вы хотите пользоваться кредиткой с выгодой для себя, расходуйте на протяжении периода льготного кредитной карты средства для совершения безналичных операций. Погашайте долг полностью и вовремя. Оформляя кредитку, обязательно уточняйте, по какому принципу будет рассчитываться период беспроцентного пользования, сколько стоит обслуживание в год, и какие операции можно совершать без начисления процентов.

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Своевременное погашение задолженности по кредитной карте Сбербанка обеспечивает возобновление лимита и льготного периода. Для уточнения информации и оплаты текущего долга клиенты банка пользуются несколькими способами.

Как узнать долг по кредитной карте Сбербанка

Помимо этого, клиент может обратиться в любое отделение Сбербанка в пределах домашнего региона. Сотрудники кредитной организации проконсультируют по всем вопросам, касающимся пользования банковской картой.

Проверка задолженности по кредитной карте в Сбербанк Онлайн

Наиболее приемлемый вариант, так как интернет-банк оснащен полным функционалом для управления банковской картой. Для уточнения суммы задолженности необходимо:

- Открыть раздел «Карты».

- Выбрать необходимую карту и перейти во вкладку «Информация».

В Сбербанк Онлайн информация указывается в следующем виде: общая сумма долга; минимальный ежемесячный платеж; крайняя дата для погашения задолженности или для внесения минимального ежемесячного платежа.

Общая сумма долга погашается для дальнейшего пользования кредитными средствами без начисления процентов. Минимальный платеж вносится для того, чтобы не возникла просрочка, вследствие которой банк получает основания применить в отношении клиента штрафные санкции.

Крайняя дата — день, до наступления которого клиент погашает задолженность или вносит минимальный платеж. В мобильном приложении информация уточняется аналогичным образом.

Проверка суммы долга по электронной почте

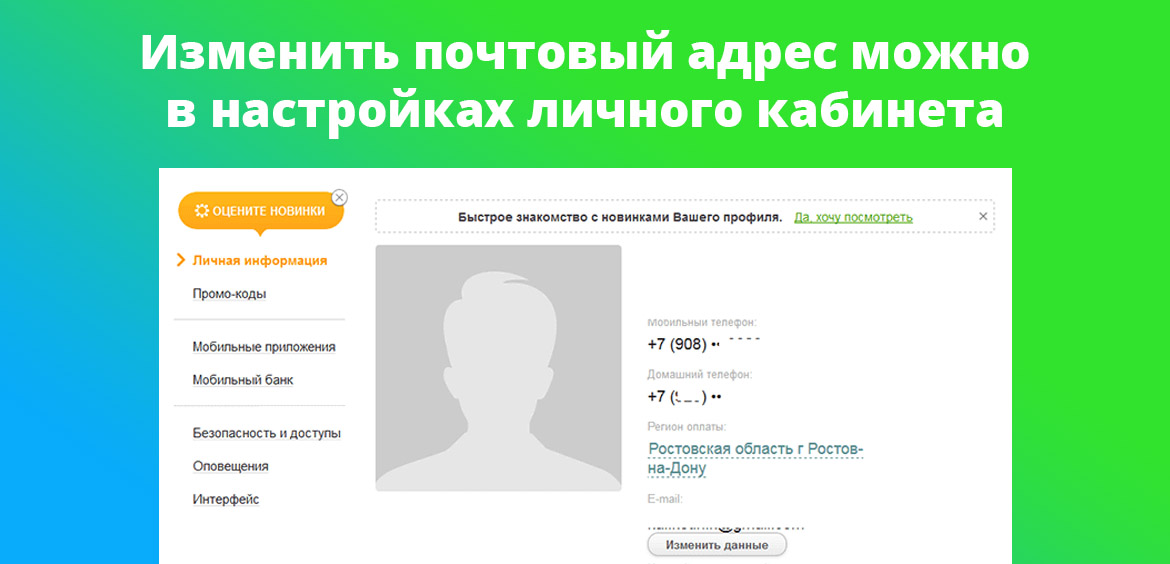

Сбербанк использует практику, согласно которой владельцы кредиток ежемесячно получают на электронную почту месячный отчет. В письме указывается исчерпывающая информация о счете: общая задолженность, сумма основного долга, проценты (если начислялись), минимальный ежемесячный платеж, конечная дата оплаты.

Если уведомления не приходят на почту, то держателю карты необходимо изменить адрес в настройках профиля. В Сбербанк Онлайн в разделе «Личные данные» можно изменить адрес электронной почты.

Звонок в службу поддержки Сбербанка

Данные по карте можно получить в телефонном режиме. Для этого необходимо с номера, привязанного к счету, позвонить на сервисный телефон Сбербанка — 900. После прохождения идентификационных процедур специалист банка предоставит всю необходимую информацию по карте.

Для получения данных потребуется назвать последние четыре цифры ее номера, кодовое слово или иную информацию, которая должна быть известна только клиенту. Коды безопасности, пин-код и пароль от Сбербанка Онлайн оператором никогда не запрашиваются. Верификация производится с целью удостоверения личности клиента.

Визит в отделение Сбербанка

Любая информация по карте, включая и данные о текущей задолженности, доступна в офисах обслуживания клиентов Сбербанка. Держателю карты необходимо предъявить паспорт и продиктовать специалисту номер кредитки.

Консультация оказывается бесплатно. Саму карту иметь при себе необязательно. При отсутствии документа, удостоверяющего личность, в услуге может быть отказано.

Как узнать размер доступного кредитного лимита

Контроль за изменениями по счету удобнее всего вести через Сбербанк Онлайн — веб-версию или мобильное приложение. Остаток по кредитному лимиту указывается на начальной странице одновременно с отображением банковской карты.

Еще одним рабочим способом является использование банкомата Сбербанка. После вставки кредитки в устройство самообслуживания клиент вводит пин-код, выбирает в меню пункт запроса баланса, следует подсказкам системы. Услуга предоставляется банком бесплатно. Текущие показатели можно распечатать на чеке.

Автор статьи

Читайте также:

- Почему ставка по ипотеке отличается от договора

- Сидорова заключила договор ипотеки с банком застраховав не только имущество но и жизнь и здоровье

- Считается ли кредит доходом при оформлении пособия с 8 до 17

- Можно ли оформить автокредит на одного человека а машину на другого

- Что будет если взять кредит и уехать за границу