Хоум кредит возврат страховки

Обновлено: 26.07.2024

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Данный калькулятор позволяет рассчитать, сколько можно вернуть страховку при досрочном погашении.

Расчет основан на формулах, применяемых в договорах и правилах страхования.

Основные поля для расчета

Для расчета необходимы следующие данные

- Сумма страховой премии. При получении кредита банк подключает вас к программе коллективного страхования. При этом при выдаче кредита сумма займа увеличивается. Вы берете в кредит еще и сумму страховой премии. При досрочке ее в некоторых случаях можно вернуть.

- Дата начала страхования. Обычно совпадает с датой выдачи кредита. С этого момента договор начинает действовать

- Срок кредитования = сроку страхования. Обычно идет в месяцах

- Дата полного досрочного погашения. Это дата, когда списались деньги в счет полного досрочного погашения и сумма долга перед банком стала равна нулю. В случае, если досрочное погашение всегда происходит в дату очередного платежа, это будет ближайшая дата очередного платежа

Возврат начиная с 2020 года

Начиная с сентября 2020 года по закону коэффициент К = 0%, т.к. сумма страховки к возврату прямо пропорциональна оставшемуся времени пользования кредитом. Никаких поправочных коэффициентов в законе не упоминается.

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Т.е. формула принимает вид

Однако банки всегда возвращают гораздо меньше. Тут помогает обращение к финансовому омбудсмену и потом в суд. С этим ничего поделать нельзя.

Суть Коэффициента К

Коэффициент К по разному называют в разных договорах страхования

Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела.

Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100

Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой, Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Есть ли смысл добиваться уменьшения коэффициента К?

Найденные судебные дела говорят о том, что уменьшать этот коэффициент не получится. Хоть он и грабительский и страховые берут его из головы.

Приведем судебное решение, в котором заемщик пытается оспорить использование коэффициента

Решение Первомайского районного суда г.Омск о признании недействительным п.8.4 Правил комбинированного страховании

В удовлетворении исковых требований Мурина Д.А. к Страховому акционерному обществу «ВСК» о признании недействительным пункта 8.4 Правил № комбинированного страхования от несчастных случаев, болезней и потери дохода, утвержденных генеральным директором САО «ВСК» ДД.ММ.ГГГГ, в части применения понижающего коэффициента 0,1, взыскании страховой премии за оставшийся период страхования, денежной компенсации морального вреда и штрафа – отказать.

Формула расчета суммы к возврату

Данное пояснение актуально для кредитов, взятых до сентября 2020 года.

Существует 2 формулы расчета суммы к возврату. В этих формулах используются либо месяцы, либо дни.

Приведем пример формулы из договора страхования программы Комбо Хоум Кредит банка

Кроме того, страховщик может увеличивать коэффициент аквизиционных расходов по мере приближения срока окончания кредитования. Для примера приведу скрин из договора страхования Райффйзенбанка

Почему важно знать, можно ли вернуть деньги за страховку?

Страховка по кредиту в Хоум Кредит существенно влияет на переплату. При досрочном погашении страховка становится ненужной, тем более что обычно работает коллективная страховка. Поэтому нужно понимать, можно ли вернуть деньги за уплаченную страховку, ну или хотя бы их часть.

Естественно, деньги возвращать никому не хочется. Однако есть законы, которые позволяют требовать возврат страховки при досрочном погашении в Хоум Кредит. Все будет зависеть от договора страхования или правил. Важно знать, на что обращать внимание в данных документах. У Хоум Кредит банка есть много разных программ страхования по кредитам, и не везде страховку можно вернуть при досрочном погашении.

Что страхуется по договору страхования?

Практически ни один кредитный договор в банке ХоумКредит не обходится без заключения договора страхования. Клиенту предлагают заключить договор по рискам предусматривающим:

- смерть,

- несчастный случай, влекущий потерю трудоспособности,

- потеря работы.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Напомним, что действующее законодательство не позволяет кредитной организации обусловливать выдачу кредита заключением договора страхования. Но практика такова, что без страховки кредит получить практически невозможно, поэтому вопрос отказа от страхования достаточно актуален. Особенно, в том случае, когда кредит погашен досрочно.

Отказ от страховки в период охлаждения

Условия страхования по потребительскому кредитованию в банке ХоумКредит предусматривают возможность отказа от страховки в течение двух недель с момента заключения – это регламентированный законодательством «период охлаждения».

При подаче заявления в указанный период возврат страховой премии осуществляется в полном размере. И практика показывает, что в данной ситуации проблем с возвратом не возникает, в том числе и при досрочном закрытии кредита в указанный период.

Если все таки, проблемы есть — рекомендуем обратиться к проверенным юристам.

Быстрый возврат денег за страховку

- Бесплатная консультация по анализу документов

- Быстрый возврат страховки по кредиту, если не прошло 14 дней

- Оплата по факту за успешный возврат

- Возможен возврат коллективной страховки

- Быстрый результат, минимум волокиты

Ситуация на текущий момент

После того, как с 1 сентября 2020 года вступил в действие закон о возврате страховки при досрочном погашении, сделать это стало проще. Для кредитов, взятых после указанной даты вернуть страховку на 99% стало возможно согласно закона

В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая, в отношении данного застрахованного лица.

Для возврата(в том числе и для страховки Комбо) нужно просто подать заявление(образец можно скачать по ссылке) в банк Хоум Кредит и приложить еще ряд документов:

- Копия договора страхования

- Копия договора потребительского займа

- Справка об отсутствии задолженности по договору потребительского займа

Банк обязан в течение 7 дней согласно закона вернуть деньги. Сумма к возврату будет определяться простой формулой согласно закону(пропорционально)

Сумма к возврату = Сумма страховой премии * (Срок кредита в мес. — число прошедших месяцев)/Срок кредита в мес.

Однако есть ограничения:

- Не должно быть страховых случаев по данному договору

- Договор страхования — это договор личного страхования. Именно про это говорится в законе

В случае отказа банка следует обратиться к финансовому омбудсмену, а потом в суд.

В случае, если ваш кредит был выдан до 1 сентября 2020 года, то страховку можно вернуть, Но не всегда.

Написанная ниже информация относится к договорам, заключенным до 1 сентября 2020 года.

Отказ от страховки Комбо при досрочном погашении

Если прошло более 14 дней, то расторжение договора также возможно, но только следует учитывать, что страховая премия будет возвращена не в полном объеме. На размер возврата будет влиять как дата подачи заявления, так индивидуальные условия по страхованию.

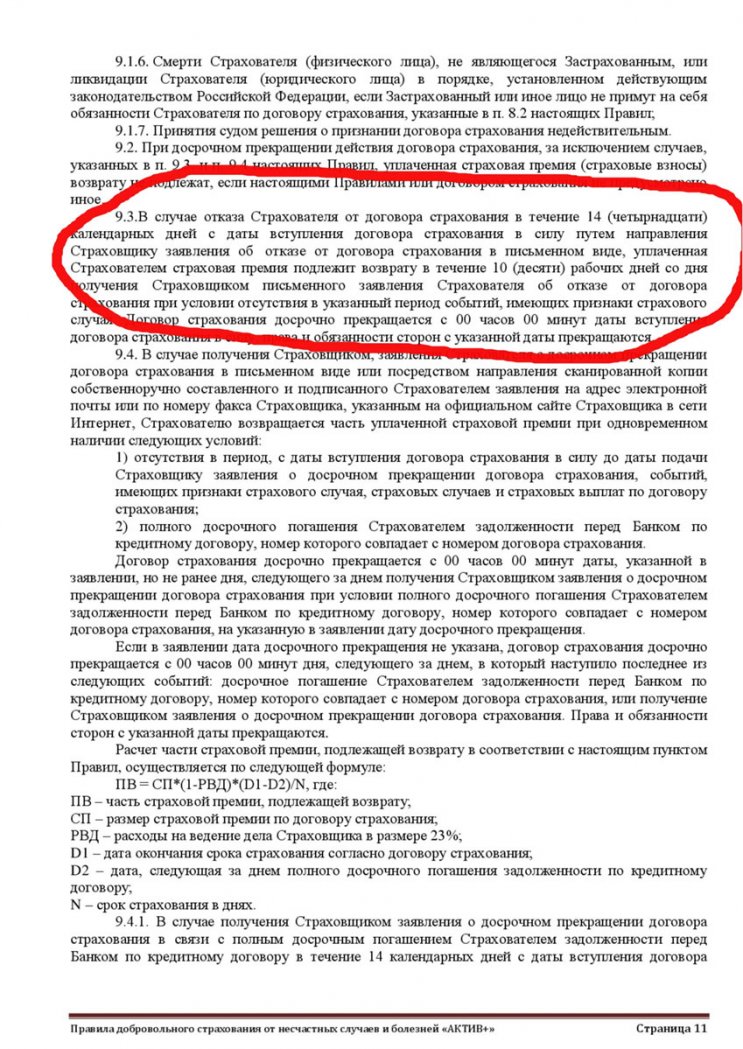

К примеру, по продукту страхования «Комбо» при досрочном расторжении договора застрахованный может рассчитывать только на часть премии. Согласно п. 9.4.1 Правил страхования от несчастных случаев и болезней при расчете в такой ситуации, учитываются:

- период страхования в днях;

- сумма страховой премии;

- дата окончания срока страхования;

- дата, следующая за днем досрочного погашения кредита;

- фиксированный процент расходов страховщика – 32,2%.

Таким образом, сумма, подлежащая возврату по страховке, определяется индивидуально в каждой конкретной ситуации.

Т.е. в договоре страхования Комбо однозначно написано, что страховку можно вернуть и сколько будет возвращено!

Вот выдержка из договора

Договора страхования Хоум Кредит можно найти на оф. сайте страховой Home Credit Insurance

Возврат страховки по договору МКК

В договоре страхования по программе МКК однозначно написано, что страховку нельзя вернуть.

Однако, на самом деле страховку вернуть можно, нужно будет обратиться к финансовому омбудсмену, а потом возможно в суд.

Дело в том, что сумма к оплате в случае наступления страхового случая по данной программе зависит от остатка долга по кредиту. Т.е. при досрочном погашении страховка становится равной нулю, следовательно существование страхового риска прекращается и страховку можно вернуть. Смотрим пункт 5.1.3 условий страхования:

Возврат от страховки при досрочке по Полису Профессионал

Но следует учитывать, что условия страхования могут предусматривать ограничение по сумме возврата, вплоть до полного запрета на возврат страховой премии при досрочном прекращении договора страхования.

Красным выделен Пункт договора страхования, при котором страховая премия не возвращается при досрочном расторжении.

В данном договоре однозначно написано, что страховку не вернут по условиям договора. Сумма, получаемая при страховом случае, не зависит от остатка долга по кредиту. Поэтому вернуть такую страховку не получится

В данном случае необходимо детально анализировать условия договора на предмет его не соответствия требованиям законодательства.

Порядок расторжения страхового договора

- ФИО заявителя,

- номер полиса,

- даты заключения и закрытия кредитного договора,

- наименование банка.

Страховая компания не вправе отказать в приеме такого заявления. Также неправомерен отказ в возврате премии на основании не соблюдения формы заявления.

К заявлению следует приложить справку из банка о закрытии кредитного договора. Документы подаются непосредственно в офис страховой компании, либо направляются туда заказным письмом.

Срок рассмотрения обращения не может превышать двух недель. Если страховщик игнорирует данное требование, либо отвечает отказом – заемщик вправе обратиться в суд.

Но перед обращением за судебной защитой заемщик должен обратиться к финансовому омбудсмену – данная процедура с 28 ноября 2019 года является обязательной при защите своих прав в споре со страховыми компаниями. Сделать это можно через официальный сайт омбудсмена, а в скором времени такая возможность будет и на портале госуслуги.

Хоум Кредит Банк – одна из крупных кредитных организаций, пользующаяся высоким спросом у населения. Одной из причин популярности является упрощённая система получения займов без лишних документов. Однако не обходится и без негативных моментов, часть которых связана с навязыванием «добровольной» страховки. Материал будет полезен людям, столкнувшимся с проблемой возврата страховой премии в ХКФ.

По мнению обывателей, основной статьёй доходов любого банка, действующего на территории Российской Федерации, является продажа кредитов и оформление вкладов. Но, углубившись в тему, выясняется, что не менее прибыльным выступает страховое направление. При грамотном «навязывании» одного или нескольких страховых продуктов сумма выплат по обычному потребительскому кредиту для заёмщика может вырасти до 30% и более, а львиная доля достанется именно банку, а не страховщику.

Данный факт полностью объясняет мотивацию каждого кредитного менеджера прикрепить к договору ряд дополнительных услуг. Ведь он за подобные манипуляции тоже получает определённый % в виде бонусов и премий. Единственной стороной, не извлекающей из финансовых хитросплетений никакой выгоды (за исключением людей, которые осознанно страхуют здоровье, жизнь и прочие ценности), является заёмщик. Но даже саму, хитро замаскированную схему можно победить, руководствуясь правильным алгоритмом действий.

Возврат страховки в ХКБ: организационные моменты

- заёмщик,

- банк-кредитор,

- страховщик.

При этом схема отводит финансовой организации лишь роль посредника (агента), имеющего право только рекомендовать, а не настаивать на покупке дополнительных продуктов (в соответствии с законом «О защите прав потребителей). Если клиент, не глядя, подписал бумаги, среди которых были относящиеся к страхованию, а спустя некоторое время обратился в банк с претензией, тот на законных основаниях, может отослать заёмщика разбираться со страховой. Ведь, по сути, кредит и страховка между собой никак не связаны.

ВЫВОД: любые манипуляции, связанные с возвратом денежных средств по страховке, должны осуществляться в разрезе взаимодействия со стразовой компанией, а не с банком.

Уловки и хитрости: как в Хоум Кредит Банк запугивают клиентов

Внимательно изучив договор кредитования, обязательно выдаваемый для подписания сотрудниками кредитного отдела ХКФ, а также ознакомившись с официальными ответами представителей организации на различные запросы обманутых клиентов, можно выделить один важный тезис:

Страхование при оформлении потребительского кредита является добровольной опцией для заёмщика и не играет никакой роли при принятии решения об одобрении или отклонении заявки (не касается ипотек и автокредитов).

Однако лишь небольшой процент менеджеров кредитных отделов в разговоре с потенциальным клиентом не упоминает о том, что без страхового полиса получить заветный заём практически невозможно. Это заведомо ложная манипуляция сознанием, на которую совершенно не стоит обращать внимание. И, уж тем более, не стоит поддаваться на подобные провокации, идя на поводу у прихотей сотрудника компании.

Второе распространённое заблуждение касается минимальной стоимости подобных услуг. После оформления всех документов, включая страховые, выясняется, что сумма кредита, в общей сложности, вырастает на 20% и более, что для большинства пользователей выливается в серьёзную прибавку к месячному платежу. Чтобы проверить данное утверждение, достаточно воспользоваться кредитным калькулятором на сайте Хоум Кредит, а затем сопоставить полученную цифру с тем, что предложат при оформлении договора непосредственно в отделении.

Благо, существуют полностью законные основания отказаться от переплаты, не рискуя получить отрицательный ответ при заявке на заём.

Возврат страховки, когда кредит уже оформлен

Последний потребует некоторых усилий, внимательности и быстроты действий с точным соблюдением рекомендаций, приведённых ниже.

Возврат страховки по онлайн кредиту в Хоум Кредит Банке

Отдельно следует рассмотреть порядок действий при онлайн кредитовании. У многих клиентов возникает вопрос и недопонимание, как нужно действовать, ведь ни каких документов на руках нет.

Для того, чтобы от чего-то отказаться, нужно понять что было приобретено в процессе оформления кредита. Сделать это проще всего по средствам формирования "расширенной выписки по кредитному счету", в данном документе можно увидеть все транзакции по оплате тех или иных услуг конкретных компаний. Получить подобную выписку можно в любом отделении Хоум Кредит Банка.

Также вы можете воспользоваться "чатом с банком", уточнив необходимую информацию и порядок действий для получения необходимых документов на бумажном носителе.

Многие клиенты отмечают, что сотрудники в отделениях ХКФ Банка, не охотно идут на контакт, отказываясь предоставлять какую-либо информацию по кредитному договору оформленному в онлайн режиме. Порой просто отвечают, что у нас нет доступа к данным заявкам, поэтому мы не можем вам ни чего распечатать. Иногда доходит до смешного, когда по телефону справочной службы говорят, что выписку по счету можно получить в любом отделении банка, а в отделении утверждают, что у них нет доступа к подобным данным. В таких ситуациях нужно проявить настойчивость и попросить сотрудников банка в письменной форме разъяснить причины отказа предоставлять выписку по счету и другие документы по оформленному онлайн-кредиту.

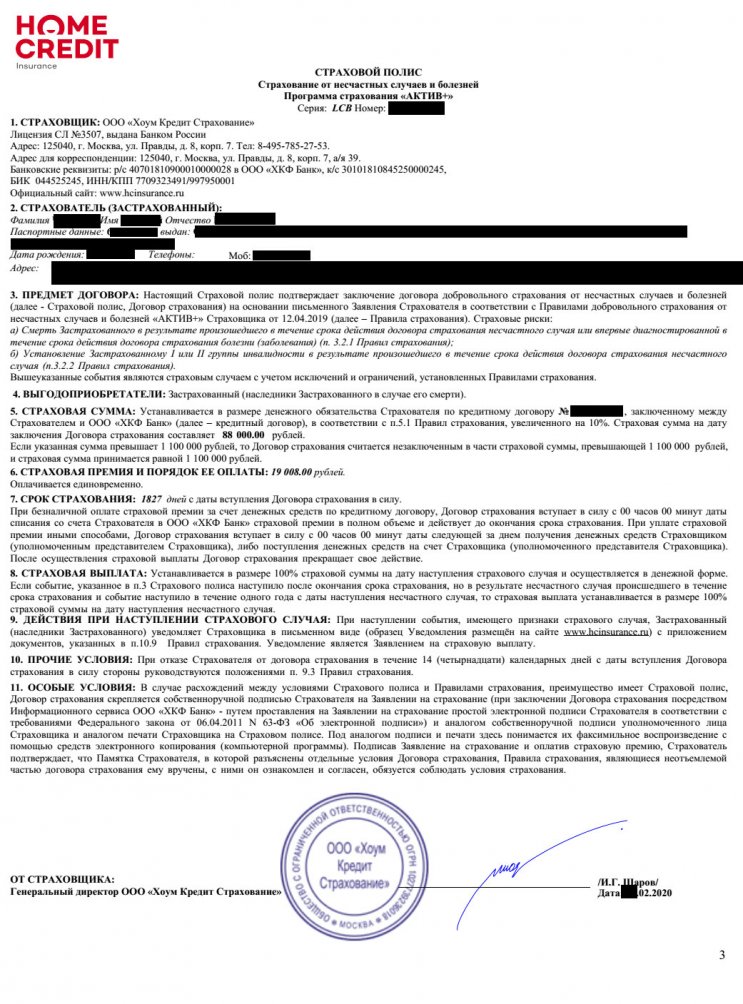

В итоге вы должны получить договор страхования, или любой иной документ содержащий сведения о Страховщике и № договора страхования (это может быть выписка по счету "расширенная"). Договор страхования с ООО Хоум Кредит Страхование выглядит следующим образом.

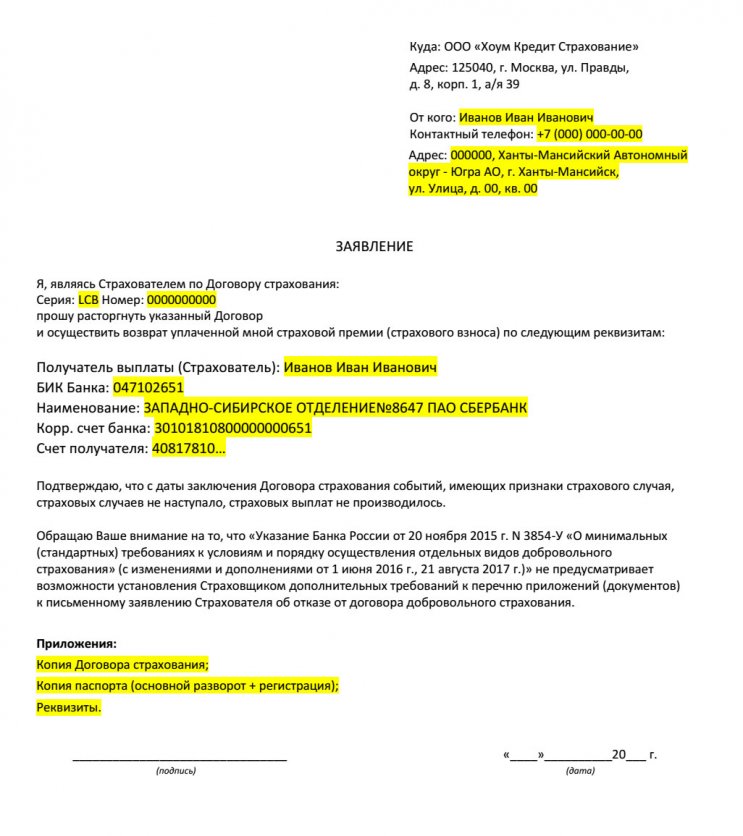

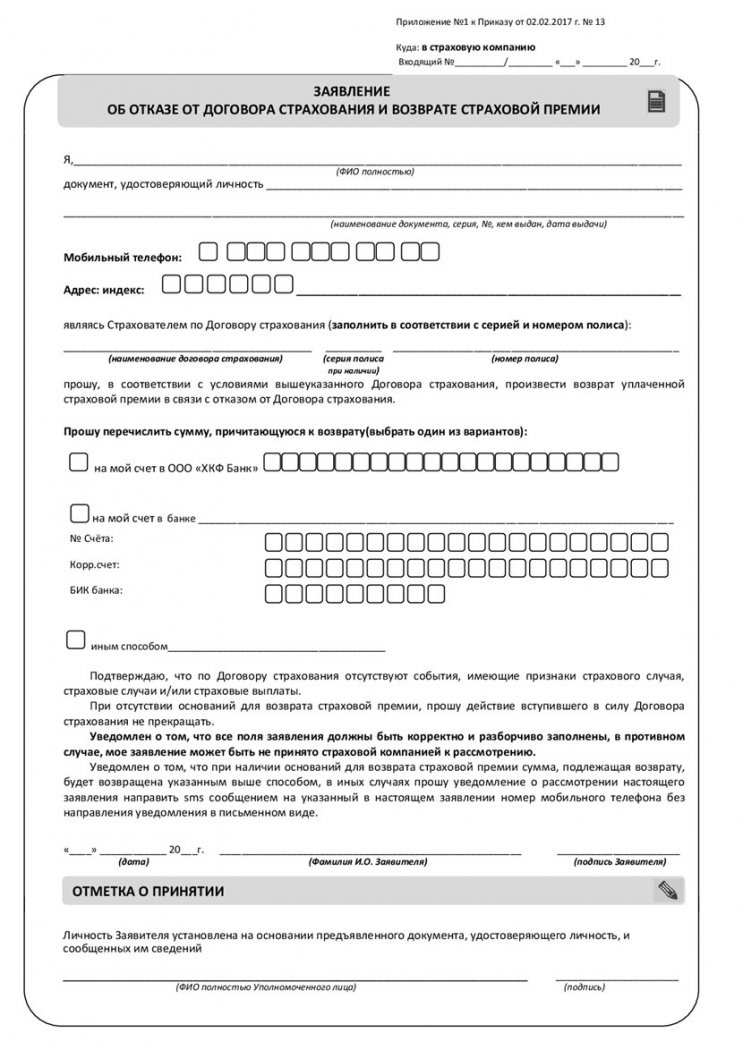

Из данного полиса видно, что договор страхования является индивидуальным, т.е. заключен между Страхователем (вами) и Страховщиком (страховая компания). В данной ситуации необходимо воспользоваться своим правом на "период охлаждения" и отказаться от страховки по средствам написания соответствующего заявления. Пример заявления на отказ от страховки в Хоум Кредит Страхование, представляем вашему вниманию.

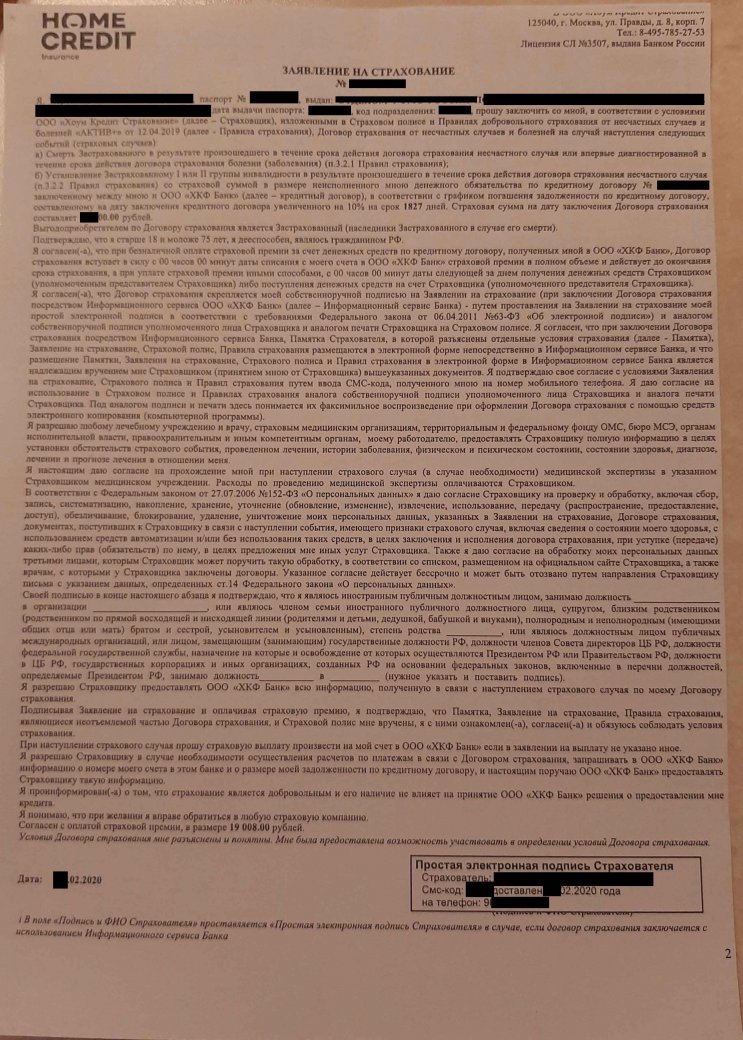

Помимо "полиса страхования" у вас может оказаться "заявление на страхование", данный документ тоже можно использовать при составлении заявления на отказ от страховки. Заявление на страхование выглядит следующим образом.

Также следует отметить, что при онлайн кредитовании у клиента больше возможностей не оформлять страховку. Просто нужно быть крайне внимательным и убирать "ненужные галочки" в онлайн-анкете на кредит. Хотя, справедливости ради отметим, что отыскать эту "галочку с согласием на страхование" не так уж и просто.

Может ли Хоум Кредит Банк увеличить % ставку по кредиту за отказ от страховки?

Для того, чтобы разобраться в возможных рисках отказа от страховки, которые могут выражаться в изменении уровня % ставки в большую сторону, нужно внимательно изучить Индивидуальные и Общие условия кредитования.

При изучении Индивидуальных условий обращаем внимание на п. 4 и п. 9

Как видим, в рассматриваемом нами примере, возможность увеличения процентной ставки у ХКФ Банка отсутствует. Но следует помнить, что Индивидуальные условия на то и называются "Индивидуальными", поэтому в вашем случае данные пункты следует перепроверять.

Если окажется так, что кредитный договор предусматривает возможность увеличения % ставки, вы всегда можете этого избежать - исполнив обязанность по страхованию в течении 30-и дней. Подробнее об этом рассказано тут.

Как вернуть страховку по кредиту в ХКФ - общая информация

Если страховой полис уже оформлен, а вы хотите получить свои деньги за него назад, можно воспользоваться Указанием ЦБ РФ «О минимальных требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (№3854-У), являющимся базовым регулятором по данному вопросу. В нём говорится о том, что в течение 14 дней с момента оформления страховки каждый пользователь может отказаться от неё, направив страховщику соответствующее заявление. Как правило, подаётся оно в свободной форме, но этот вопрос следует рассмотреть более подробно.

Примечательно, что информация о законном периоде отказа дублируется в «Правилах добровольного страхования», приложенных к каждому страховому продукту на сайте банка. К примеру, в «Актив+» это пункт 9.3.

- ООО «Хоум кредит страхование»;

- ООО ППФ «Страхование жизни»;

- СК «Ренессанс Жизнь».

Чтобы узнать о конкретных требованиях каждой организации по части оформления заявки, необходимо обратиться в отделение, либо посетить официальный сайт компании. К примеру, в собственной страховой от ХКФ бланк выглядит следующим образом:

Единственно верное решение – заказное письмо с описью того, что было отправлено и, при необходимости, с уведомлением о получении. В этом случае вы точно будете знать, что «посылка» дошла до адресата, а само извещение станет неоспоримым доказательством правомерных действий в суде (если до него дойдёт).

Далее в течение 10 рабочих дней страховщик обязан перечислить на указанные в заявлении реквизиты сумму страховой премии в полном объёме. Если же реквизиты не были указаны заранее, организация отправит деньги на счёт, открытый при оформлении кредита в Хоум Кредит Банк.

ВАЖНО: алгоритм действует лишь в том случае, если с момента заключения договора до отказа от полиса не имел места страховой случай.

Для полного спокойствия стоит взять в СК справку или любой другой документ, подтверждающий разрыв договора. Тогда дальнейшие неправомерные манипуляции со стороны компании будут невозможны.

Как видим, вернуть страховку по кредиту в ХКФ или любом другом банке можно, приложив усилия, и потратив некоторое количество времени. Главное – знать свои права умело оперировать действующим законодательством. Если же вы не хотите или, в силу определённых обстоятельств, не можете выяснять отношения со страховой, воспользуйтесь услугами наших специалистов. Они возьмут на себя рутину и предоставят оптимальный результат. Но всё необходимо делать вовремя.

Нередко клиенты, которые уже погасили займы или только выплачивают их интересуются, как вернуть страховку по кредиту в Хоум Кредит Банке. Многие думают, что уплаченные деньги получить обратно они не могут. Однако это не так. Банк Хоум Кредит нередко возвращает страховку своим клиентам.

Но нужно знать, в каких случаях вы можете рассчитывать на выплату, а также как правильно подать заявку на возврат денег. Подробные ответы на эти вопросы вы найдете в этой статье.

Можно ли вернуть страховку по кредиту в Хоум Кредит Банке?

Многие заемщики при оформлении потребительского кредитного договора покупают и страховой полис. Он помогает защитить их при возникновении различных форс-мажорных ситуаций. Рекомендуется его оформлять людям, трудовая деятельность которых связана с рисками. Полис поможет, если человек получит травму, из-за которой не сможет работать и выплачивать финансовой компании долг по кредиту.

Обратите внимание на то, что банк не имеет право требовать страховать свою жизнь и здоровье

В большинстве случаев покупается полис добровольно. Но есть и виды кредитов, которые обязывают человека приобрести страховку. Обязательно подлежат страхованию займы, полученные для:

- Покупки автомобиля.

- Приобретения недвижимости.

- Получения ссуды под залог дома, квартиры.

Но иногда, уже после оформления всех документов, приходит осознание, что страхование ему не к чему. Поэтому он начинает интересоваться, можно ли вернуть страховку по кредиту в Хоум Кредит Банке. И действительно, такая возможность есть.

Но важно помнить, что существуют правила, только при соблюдении которых деньги за страховку могут быть возвращены:

- Страховка должна быть куплена добровольно.

- Заявление должно быть подано не позже, чем через 14 дней после подписания договора.

- На момент подачи заявки клиент не получал от компании никаких страховых выплат.

Людям, которые интересуются, как вернуть страховку в Хоум Кредит Банке, нужно сначала удостовериться, что они могут претендовать на возврат.

Уплаченные за полис деньги можно получить обратно в таких случаях:

- Отказ от добровольной страховки.

- Досрочное погашение кредита.

- Закрытие займа в установленный в договоре срок.

В зависимости от того, на каком основании клиент требует возврат, зависит и порядок получения денег за полис.

Видео по теме:

Куда необходимо обращаться за возвратом страховки?

Сама кредитная организация не оформляет страховые полисы. Для этого она обращается к одной из партнерских фирм, с которой у нее есть договоренности.

Информация о сотрудничающих с банком страховых компаниях

Так, если кредит взят у банка Хоум Кредит, то страховку приобретают у одной из нижеуказанных страховых компаний. Ими выступают:

- ООО «Хоум Кредит Страхование».

- ООО ППФ «Страхование жизни».

- «Ренессанс Страхование».

- «АльфаСтрахование Жизнь».

- «Ренессанс Жизнь».

Поэтому и требовать возврат страховки нужно от организации, которая ее оформила. Именно эта компания будет принимать решение о выплате денежных средств.

Возврат страховки

Чтобы быстро и без проблем получить возврат страховки от Хоум Кредит, необходимо правильно следовать нижеуказанным инструкциям. Процесс может сильно отличаться, в зависимости от того, в какой срок будет подано прошение о возмещении. Если соблюсти все рекомендации, то организация вернет средства максимально быстро.

После оформления договора

Особенности расторжения договора страхования в СК «Ренессанс Жизнь»

Самым простым способом вернуть деньги за страховку по кредиту является отказ от нее в период охлаждения. Так называют срок в две недели после покупки страхового полиса. Именно в этот период можно подать в кредитную организацию заявление с требованием о возврате средств.

И если с момента покупки страховки не прошло больше 14 суток, то человек гарантированно получит деньги обратно.

Никаких проблем со страховой компанией в этом случае не возникает. Компания рассмотрит заявление, и укажет сроки, в которые обязуется вернуть уплаченные за страховку деньги.

При досрочном погашении кредита от Хоум Кредит

Чаще всего интересуются, как вернуть деньги за страховку люди, которые раньше указанного в договоре срока оплатили долги в банке. При досрочном погашении кредита, клиент может претендовать на возврат взноса.

Для этого ему необходимо:

Если ответа от организации не поступает, то возможно стоит привлечь юриста. Он проведет переговоры, поможет быстро вернуть уплаченные средства.

После выплаты кредита

Стоит помнить и то, что клиенты банка Хоум Кредит, которые обращаются за выплатой страховки, не всегда получают положительное решение от страховой. У заемщика не всегда есть основания требовать возврат всей уплаченной суммы.

Ведь она зависит от срока кредитования и от того, когда было подано обращение:

- В первый месяц. Страховая компания с большой вероятностью вернет полную сумму.

- На пятый-шестой месяц. Организация может вернуть около 50%.

- После полной выплаты займа. Максимально возвращается от 20 до 30%.

Исходя из этого, клиенты, которые обращаются в компанию после выплаты полной суммы кредита, не могут получить всю сумму. Им выплатит организация не больше 30% от изначальной суммы, уплаченной за страховку.

Так, чтобы получить возврат после закрытия займа, человек должен:

- Составить заявление в страховую.

- Дождаться ответа от нее (не больше 14 дней).

- Получить ответ.

При положительном решении ему быстро вернут часть денег. При отрицательном ответе рекомендуется привлечь юриста, который поможет разрешить ситуацию. Если же мирным путем проблема не разрешается, то специалист:

- Подаст на компанию в суд.

- Будет отстаивать интересы клиента.

- Будет подавать на апелляцию.

Полезное видео:

Заявление о возврате страховки по кредиту от банка Хоум Кредит

Чтобы страховая компания не могла отказать в получении возврата, нужно правильно заполнить заявление о расторжении договора с ними. Как правильно оформить его, рассмотрим ниже. Бланк для OOO «Хоум Кредит Страхование» можно скачать на официальном сайте компании или по ссылке.

В нем необходимо указывать:

- ФИО полностью.

- Номер, серию паспорта, а также, кем и когда он выдан.

- Номер мобильного телефона.

- Адрес.

- Номер договора страхования.

- Предпочитаемый способ возврата денег.

Если же страховка была куплена у фирмы «Ренессанс Жизнь», то требования к заполнению сильно отличаются. Образец заявления также можно получить на сайте компании, а бланк для заполнения по ссылке.

Образец заявления

В нем необходимо указывать:

- Номер договора.

- ФИО, дату рождения.

- Серию, номер паспорта и кем выдан.

- Гражданство.

- Адрес места проживания и жительства.

- Мобильные телефон и электронный адрес почты.

- Расчетный счет.

- Полный список всех прилагаемых документов.

Также подтвердить нужно и то, что в клиент не получал никаких страховых выплат.

Рекомендуется составлять документы в двух экземплярах. Подать бумагу можно как лично, так и отправив почтой.

Список документов

Перечень документов, которые стоит приложить к заявлению, может меняться. В случае, если клиент просит вернуть средства в период 14 дней со дня покупки полиса, то он может подать только:

- Копию полиса.

- Копию паспорта.

- Платежные документы о внесении денег на счет компании.

Если же человек требует возвратить ему деньги по кредиту, который уже был полностью закрыт в банке Хоум Кредит, то приложить к указанным выше документам нужно справки, подтверждающие:

- Отсутствие задолженности перед кредитной организацией.

- Снятие всех обременений с авто.

- Отсутствие обременений на недвижимость.

Получить эти бумаги можно в банке Хоум Кредит. Они оформляются максимально быстро.

Как определяется и от чего зависит сумма возврата?

Как мы уже упоминали выше, человек не всегда может рассчитываться на получение полной суммы, которую он уплатил за полис.

Если он успел подать все бумаги об отказе в течение 2-х недель, то он может получить полную сумму, которую оплатил при оформлении кредита.

Но в остальных случаях сумма возврата рассчитывается по формуле ПВ = СП * (1-РВД) * (Д1-Д2) / Н.

| ПВ | Размер страховки, которую должны вернуть. |

| СП | Размер страховки, которая указана в договоре. |

| РВД | 23% - расходы, которые понесет компания при разбирательствах. |

| Д1 | Дата завершения страхового периода. |

| Д2 | Дата полного погашения займа клиентом. |

| Н | Итоговая длительность страхового периода. |

Отзывы о возврате страховки по кредиту в Хоум Кредит Банке

Ангелина, Тюмень: «Добрый день! Я думала, что вернуть деньги за страховку нельзя! Не верила друзьям, которые рассказывали, что в можно подать бумаги на возвращение средств. Думала, что издеваются надо мной. Но нет) Правда вернули. Не всю сумму, но тоже довольно значительную часть. Супер!»

Кирилл, г. Москва: «Все только и пишут отзывы о том, что если досрочно погасил кредит, то деньги возвращают. Но не могу понять, а при непогашенном займе возможно получить свои денежки обратно? Куда обращаться тогда?».

Алексей, г. Сочи: «Я брал кредит в Хоум Кредит Банке в 2018 году. Получилось, что выплатил до Нового года. Все бумаги с банка, как и написано в статье, собрал и подал. Расскажите, когда мне ждать ответа от страховой? Пока никаких подвижек по делу нет. Может стоит сразу нанять юриста?»

Автор статьи

Читайте также: