Как купить подержанный автомобиль в кредит

Обновлено: 04.05.2024

Первоначальный взнос не нужен. Ставка не зависит от КАСКО. Минимум документов.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 7,9%

- Срок: от 13 месяцев до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 4 000 000

- Валюта кредита: рубли

- Ставка: от 6%

- Срок: до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 2-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 10 000 до 6 000 000

- Валюта кредита: рубли

- Ставка: от 9,9%

- Срок: от 3 до 7 лет

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 1 000 000

- Валюта кредита: рубли

- Ставка: от 11,9%

- Срок: от 15 месяцев до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 14,9%

- Срок: от 1 года до 5 лет

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 15,99%

- Срок: от 13 месяцев до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: иностранный или российский, новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 8 000 000

- Валюта кредита: рубли

- Ставка: от 21,9%

- Срок: от 24 до 60 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 16%

- Срок: от 6 месяцев до 5 лет

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 60 000 до 3 500 000

- Валюта кредита: рубли

- Ставка: от 16,9%

- Срок: от 13 месяцев до 5 лет

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 2-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 3 500 000

- Валюта кредита: рубли

- Ставка: от 17%

- Срок: от 1 года до 7 лет

- Страхование каско: по желанию клиента

- Вид транспорта: новый, подержанный иностранный, российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000 до 3 000 000

- Валюта кредита: рубли

- Ставка: от 18,5%

- Срок: от 1 года до 5 лет

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000

- Валюта кредита: рубли

- Ставка: от 19,4%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000

- Валюта кредита: рубли

- Ставка: от 19,9%

- Срок: от 12 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: новый, подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 10 000 000

- Валюта кредита: рубли

- Ставка: от 20,4%

- Срок: от 2 до 7 лет

- Страхование каско: обязательное

- Вид транспорта: подержанный иностранный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 2-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта кредита: рубли

- Ставка: от 21,4%

- Срок: от 6 до 96 месяцев

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: любая

- Валюта кредита: рубли

- Ставка: от 25%

- Срок: до 3 лет

- Страхование каско: по желанию клиента

- Вид транспорта: российский новый или подержанный

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 1 500 000

- Валюта кредита: рубли

- Ставка: от 25,9%

- Срок: от 24 до 84 месяцев

- Страхование каско: по желанию клиента

- Вид транспорта: подержанный иностранный или российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: до 2-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000

- Валюта кредита: рубли

- Ставка: от 29,9%

- Срок: от 24 до 84 месяцев

- Страхование каско: обязательное

- Вид транспорта: новый, подержанный иностранный, российский

- Подтверждение дохода: требуется

- Обеспечение: требуется

- Решение: день в день

Информация о ставках и условиях автокредитов в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Взять автокредит

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

На странице портала Выберу.ру опубликованы программы банков Москвы, которые предоставляют кредиты на покупку подержанного автомобиля. Определите подходящий заем за 2022 год. Чтобы быстро найти нужную программу, используйте онлайн-поисковик.

Задайте в меню слева нужные параметры автокредита:

- сумму заемных средств;

- размер первоначального взноса;

- срок погашения.

Ниже в разделе «Автомобиль» по умолчанию отмечен пункт «Подержанный». Это означает, что поисковик покажет только займы на покупку машин с пробегом. Выберите также другие условия (российский или иностранный производитель, наличие КАСКО, срок рассмотрения заявки), если вас интересует точный поиск. Нажмите «Подобрать кредит». На странице останутся только те программы, которые соответствуют заданным параметрам.

Чтобы узнать, какие требования банк предъявляет к клиенту, перечень документов для оформления кредита с залогом авто с пробегом, нажмите «Подробнее» во вкладке заинтересовавшего вас предложения.

Обратите внимание! Чтобы не выполнять жесткие требования целевого займа, выберите потребительский кредит, чтобы получить деньги и купить авто б/у.

Если вас устроило предложение одного из банков, нажмите «Подать заявку» во вкладке автокредита. Откроется страница с анкетой, которую нужно заполнить.

Дождитесь ответа финансовой организации. Если решение будет положительным, придите офис банка, чтобы оформить договор.

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

В этой статье Автокод расскажет, как выгодно купить автомобиль с пробегом, и где взять деньги на покупку.

Покупка поддержанной машины – своего рода лотерея. Но если знать, как правильно совершать приобретение и выбрать подходящий способ, то вы станете счастливым владельцем бюджетного транспортного средства.

Содержание

В рассрочку

Первый способ купить автомобиль с пробегом – в рассрочку.

Рассрочка – это вид покупки транспортного средства, при котором клиент обходится минимальной переплатой. При заключении такого вида сделки у покупателя появляется возможность выплачивать деньги за «железного коня» постепенно, частями.

Недостатки способа

Найти такое предложение достаточно сложно, но возможно. Например, рассрочку на б/у автомобиль предлагают некоторые автосалоны, работающие по партнерским программам.

Кроме того, если вы захотите приобрести машину, бывшую в употреблении, вам потребуется полис КАСКО и приличный первый взнос, достигающий 50% стоимости приобретения.

Достоинства способа

Положительной стороной приобретения б/у автомобиля является возможность в течение длительного времени выплачивать всю стоимость транспортного средства.

Проценты при рассрочке обычно выплачивает сам автосалон, так как ему в данном случае выгодно привлекать новых покупателей.

Рассрочка подойдет людям, у которых нет всей суммы денег на руках, а автомобиль необходимо покупать срочно и без переплат.

В кредит

.jpg)

Как можно купить автомобиль б/у? В кредит. Это операция по предоставлению денежных средств на определенных условиях, как правило, под процент.

Для оформления кредита вам потребуются следующие документы:

- копия паспорта;

- копия трудовой книжки;

- документ об образовании;

- справка 2-НДФЛ (предоставляет работодатель).

Недостатки кредита

Перед оформлением кредита понадобится собрать пакет документов, на основании которых банк будет рассматривать запрос денежных средств. Банк не предоставит кредит на машину старше 5 лет, так как в этом случае сложно гарантировать сохранность технической составляющей автомобиля.

Весомыми недостатками кредита для клиента являются высокий первоначальный взнос, достигающий 40%, и приличные переплаты по ссуде.

Достоинства кредита

Большим преимуществом ссуды под процент является возможность эксплуатации автомобиля сразу же после оформления кредита, а также постепенно погашение стоимости «железного коня».

В лизинг

Лизинг – это аренда транспортного средства, которое в дальнейшем можно выкупить.

- В автосалон: сотрудники подскажут, по каким лизинговым программам работает их компания.

- В банковские организации и организации, занимающиеся страхованием.

Для оформления автомобиля в лизинг нужны следующие документы:

- заявление;

- паспорт (копия);

- копия загранпаспорта или водительского удостоверения (для подтверждения личности);

- трудовая книжка или договор найма;

- справка 2-НДФЛ.

Недостатки лизинга

Основной «минус» лизинга – высокая переплата (больше, чем у кредита). Также необходимо учитывать, что автолюбитель не будет владельцем авто на весь срок договора.

Достоинства лизинга

Все расходы по обслуживанию транспортного средства осуществляет лизинговая компания. Нет необходимости оставлять залог. Возможна замена автомобиля. Невысокие начальные затраты.

Лизинг с последующим выкупом будет выгоден вам, если вы пока не определились с маркой и моделью автомобиля и не хотите оставлять своё имущество под залог. А также хотите сэкономить на начальных затратах.

Специальные программы банков по покупке б/у машины

Специальная программа по автокредитам – это предложения банков, направленные на кредитование автомобилей определенных марок. Такие спец. программы могут быть направлены как на марку авто, так и на конкретную модель, например, Hyundai Solaris.

Предложенные на рынке спец. программы банков, как правило, намного выгоднее обычных автокредитов. Они подойдут тем, кто определился с моделью своего «железного коня» и, с радостью, желает сэкономить деньги.

Cпециальные госпрограммы

Гос. программа по автокредитованию – это программа, которая подразумевает, что одну треть от суммы кредита уплачиваете вы, остальное выделяет страна.

Например, если ставка по автокредитованию составляет 15%, заёмщик будет выплачивать от 8 до 9% (! обратите внимание: 1/3 от 15 равна 5, но расчет основывается на текущей ставке Центробанка). Залогом в такой программе будет выступать ТС.

Кто может стать участником гос. программы:

- физ.лицо от 21 до 65 лет;

- гражданин России;

- без кредитов, «+» кредитная история;

- труд.стаж не менее двенадцати месяцев;

- авто предоставляется в городе регистрации.

Аукцион за рубежом

Ещё одним способом выгодно приобрести автомобиль «со стажем» является аукцион. Этот вариант потребует от автолюбителя множество хлопот: от поиска агента до знания иностранного языка. Тем не менее, ценители старых моделей смогут найти достойный автомобиль, сэкономив деньги.

Автоломбард

Главное преимущество автоломбардов в том, что они предлагают купить автомобиль б/у по выгодной цене. Автолюбителю важно обращаться в проверенную компанию, чтобы после не возникло неприятных ситуаций, ведь гарантий такая организация не предоставляет.

Каждый из способов имеет свои достоинства и недостатки, поэтому при выборе автомобиля обязательно нужно учитывать потребности покупателя и размер кошелька.

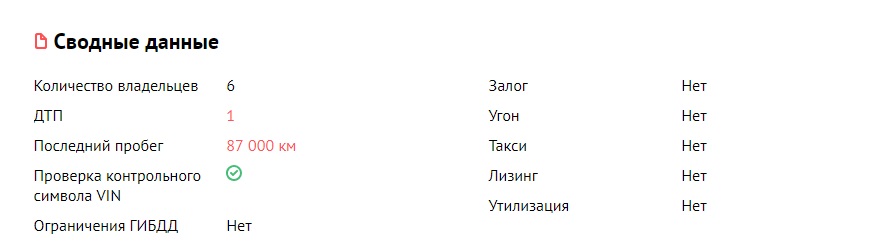

Если вы передумаете оформлять кредит или лизинг и решите приобрести авто у частного лица, перед заключением договора купли-продажи советуем проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Не лишней будет и проверка автомобиля. Если вам нужно пробить одну или несколько машин, воспользуйтесь сервисом «Автокод». Полный отчет об истории машины стоит 399 рублей. Информация предоставляется более чем из 12 официальных источников: ГИБДД, ЕАИСТО, РСА, банки, реестры такси и другое. Из отчета вы узнаете реальный пробег, данные из ПТС, данные ОСАГО, участите авто в авариях, наличие ограничений ГИБДД, таможенную историю и многое другое.

Чтобы досконально проверить техническое состояние автомобиля, обратитесь за помощью к выездной проверке Автокод. Мастер осмотрит автомобиль и выдаст профессиональное заключение на месте.

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

Автомобиль — не дешевое удовольствие. Если вы ограничены в средствах, но желаете обзавестись собственным транспортом, оптимальное решение — купить б/у авто в автосалоне в кредит. Подержанная машина стоит на 25-75% дешевле новой. А автокредитование позволяет максимально ускорить процесс покупки: даже не имея полной суммы денег, можно приобрести автомобиль, воспользовавшись заемными средствами банка.

Содержание

Риски при покупке подержанной машины в автосалоне

Продажей подержанных машин занимаются частные лица (собственники транспортных средств) и автосалоны. Салоны выступают посредниками между покупателями и продавцами, что повышает стоимость авто.

Не во всех автосалонах должным образом проверяют б/у машины перед продажей. Цель любого салона — получить прибыль от продажи и сделать это с минимальными затратами. Поэтому проверка зачастую проводится поверхностно, формально — продавца не интересуют детали.

Рекомендуем перестраховаться и самостоятельно выполнить проверку. Удобный способ узнать полную историю автомобиля — сервис «Автокод». Достаточно ввести госномер, и вы получите отчет с полной информацией об авто, включая ограничения ГИБДД, штрафы, залоги, ДТП, работу в такси, пробеги и прочее. Это быстро, доступно, а главное — позволяет экономить деньги, время и нервы.

Если вы решили купить подержанный автомобиль в салоне, при проверке Автокодом обратите внимание на следующие пункты отчета:

Продавать кредитные авто уважающий себя салон вряд ли возьмется (хотя проверить будет не лишним). А вот скрученный пробег или скрытая авария — распространенные явления. Эти данные автосалоны зачастую скрывают, чтобы не снижать цену на автомобиль.

О пользе выездной проверки

В автомобильном салоне меньше шансов нарваться на мошенника, однако менеджеры нередко идут на уловки, чтобы поднять стоимость б/у автомобиля и получить дополнительные бонусы к зарплате. Достойный способ удачно купить б/у машину в кредит в салоне — воспользоваться услугами выездной проверки.

Независимый автоэксперт проведет осмотр машины и выдаст профессиональное заключение в кратчайшие сроки. Вы получите информацию о рыночной стоимости заинтересовавшей б/у машины и рекомендации по совершению или отказу от покупки. Впрочем, пустят ли выездную проверку в автосалон, большой вопрос.

Как происходит покупка машины в кредит

Процесс покупки б/у авто в кредит начинается с выбора марки и модели машины. Перед тем, как идти в салон, желательно провести подготовительную работу: изучить информацию об автомобилях, сравнить цены, узнать о распространенных «болезнях».

Выбирать автосалон следует, исходя из его репутации. Также имеет смысл заранее выяснить, с какими банками сотрудничает салон, чтобы выбрать наиболее подходящую кредитную программу.

Следующий этап — подготовка документов и посещение автоцентра. На месте заполняется анкета, подается заявка в банк, и, если финансовое учреждение одобряет кредит, оформляется договор кредитования. Банковский сотрудник и менеджер салона могут попытаться навязать покупателю дополнительные услуги и опции. Нужно постараться отказаться от них, но так, чтобы не ухудшить условия займа.

Требования к заемщику

Банки предъявляют серьезные требования к заемщикам. Прежде чем выдать кредит, финансовая организация изучает кредитную историю человека, а также проверяет информацию о нем. Если вы не соответствуете хотя бы одному параметру, в автокредите могут отказать.

- возраст заемщика должен быть не менее 21 года и не более 60 лет;

- обязательно наличие официального трудоустройства (не менее 3 месяцев работы на одном месте);

- официальный (подтверждаемый) доход заемщика не может быть меньше суммы месячного платежа;

- учитывается состав семьи, наличие неработающего супруга, количество детей на иждивении.

Альтернативные способы подтверждения дохода: выписка из банковского счета, справка о заявленном доходе (подтверждает неофициальные доходы), косвенное подтверждение платежеспособности (например, владение дорогой недвижимостью).

Какие документы нужны для оформления кредита

Чем больше документов способен предложить покупатель подержанного автомобиля, тем выгоднее для него будут условия кредитования. Поэтому нужно постараться собрать полный пакет документации, насколько возможно.

Стандартный набор документов для получения кредита:

- паспорт Российской Федерации;

- водительское удостоверение;

- трудовая книжка;

- справка о доходах.

Также понадобится предоставить в банк индивидуальный номер налогоплательщика (его можно посмотреть на сайте ФНС России) и подтвердить постоянное проживание в регионе, где заключается кредитный договор. Дополнительно банковские сотрудники могут запросить свидетельство о браке (если есть).

Если по каким-то причинам банк откажет вам в кредите, не расстраивайтесь. Вам не придется отдавать гигантские проценты и переживать, что произойдет что-то такое, из-за чего не сможете погашать долг. Попробуйте накопить средства на покупку и поищите подходящий автомобиль среди частных лиц.

Когда найдете подходящий вариант и решитесь на покупку, перед заключением договора купли-продажи проверьте владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

В настоящее время сложно обходиться без собственного автомобиля, при этом далеко не у всех желающих пополнить ряды автолюбителей есть возможность совершить подобную покупку за счет собственных сбережений. Выходом для таких граждан может стать оформление банковского займа. Впрочем, даже такой вариант подходит не для всех. Финансовое положение некоторых соискателей не позволяет выполнять долговые обязательства по кредиту на новый автомобиль, зато вполне приемлемым вариантом для них может стать покупка подержанного авто. Благо, банковские организации и автосалоны готовы идти навстречу таким соискателям и сегодня практически каждый желающий может приобрести машину с пробегом в кредит.

Купить подержанный автомобиль в кредит у дилера

В настоящее время оформить кредит на покупку подержанного автомобиля можно не только в офисе финансового учреждения, но и непосредственно в автосалоне, многие из которых распространяют подобные предложения. При покупки транспортного средства с пробегом у дилера, покупателю обязательно следует уточнить кто будет финансировать приобретение. Нередко за рассрочкой скрывается обычный банковский кредит, при этом реальная стоимость такого займа тщательно маскируется витиеватыми формулировками договора. В итоге, после заключения подобной сделки заемщика ждет неприятный сюрприз, но изменить ситуацию уже невозможно и приходится платить гораздо больше, чем изначально планировалось. Если же договор предполагает участие в сделке только двух сторон, то есть заемщика и дилера, то можно рассчитывать на вполне выгодное сотрудничество. Главным отрицательным моментом данного вида заимствования является небольшой период погашения долга. Как правило, автосалоны готовы продать в кредит подержанный автомобиль при условии выплаты всей суммы займа в течении года. Разумеется, небольшой период кредитования значительно сокращает переплату, но не стоит забывать, что это приводит к большой финансовой нагрузке на заемщика из-за солидных ежемесячных платежей. К тому же при получении автокредита у дилера соискателю обязательно придется внести первый взнос, величина которого будет значительно выше, чем при аналогичном банковском кредитовании и может достигать половины от стоимости машины. Нельзя не отметить и тот факт, что приобретение подержанного автомобиля обойдется несколько дороже, чем напрямую у частного лица. С другой стороны, более высокая стоимость авто дает гарантии того, что транспорт находится в технической исправности и непредвиденных проблем с ним сразу после заключения сделки не возникнет.

Целевой банковский кредит на покупку подержанного автомобиля

Конечно же, интерес россиян к кредитам на подержанные автомобили не остался без внимания банков, которые добавили в свои кредитные портфели программы автокредитов на подержанные автомобили. В настоящий момент многие российские финансовые учреждения предлагают потенциальным клиентам возможность оформления целевого кредита на покупку машины с пробегом. Правда, стараясь минимизировать все свои риски, банковские организации идут на финансирование исключительно официальных сделок. То есть, купить автомобиль в рамках такой целевой программы получится только в автосалоне. В отличие от рассрочки в автосалоне покупка подержанной машины через банк подразумевает более сложный процесс и требует от соискателя больших усилий. Зато выбор у заемщика в данном случае будет более широким.

Покупка автомобиля с пробегом «с рук»

Банковские организации неохотно идут на финансирование сделок, которые подразумевают покупку автомобиля у частного лица. Таким сделкам характерна высокая вероятность возможных неожиданностей, которые подразумевают для банка дополнительные риски. Получить целевой кредит для покупки такой машины не получится, но это не означает, что других вариантов нет. Можно оформить потребительский кредит. Преимуществом такого займа является небольшой пакет документов и возможность не целевого расходования одолженных средств. Правда, потребительский кредит обойдется несколько дороже, чем целевой автокредит.

С одной стороны, на «вторичке» авторынка большой выбор цен и моделей. С другой — высокий риск нарваться на мошенников и нечестных продавцов, «битые» машины или бывшее такси. Для покупки подержанного авто придётся потратиться на профессиональную оценку или самому стать экспертом. Как собрать документы, грамотно выбрать и купить б/у машину — в материале «Выберу.ру».

Начинать выбор будущего автомобиля лучше не с «Авито» или объявлений в газете, а с поиска и проверки банка. Если вы планируете покупку с рук, заранее узнайте, какой кредитор работает с частниками.

Самостоятельная покупка машины

Заранее выберите оценочную компанию, эксперт обратит внимание на мелочи, которые не бросаются в глаза обычному покупателю. Но придётся заплатить минимум 3000 рублей. Профессионал оценит техническое состояние машины, отдельных узлов, выявит неполадки и резюмирует, как неисправности скажутся на работе транспорта. Профессиональная оценка показывает, попадала ли машина в ДТП.

Если нет возможности нанять эксперта, проверьте авто самостоятельно.

- Обратите внимание на внешние повреждения, следы свежей краски на деталях и кузове.

- Сравните год выпуска на стёклах с датой производства авто.

- Тщательно проверьте маркировку на узлах и деталях: потёртости, следы на «шильдиках» — повод задуматься, не проводил ли владелец незаконный «апгрейд».

- Попросите у собственника ПТС, сравните номера агрегаторов. Откажитесь от копии паспорта, требуйте только оригинал.

- Проверьте, не находится ли машина в залоге. Первый признак — дубликат ПТС вместо оригинала. Пробейте госномер по базе ГИБДД или через Реестр залогового имущества Федеральной нотариальной палаты.

Для автомобилей из других регионов по VIN-коду, номеру кузова или шасси, аналогичную информацию можно получить на сайте госавтоинспекции.

При покупке авто через газетное объявление или сайт лучше подстелить соломки и обратиться к диагностам. Можете сказать об этом продавцу — честному владельцу нечего скрывать.

Покупка в кредит у частника

Согласуйте предстоящую покупку с кредитным отделом банка. Классический автокредит — программа с узким выбором и большими ограничениями. Если кредитор пойдёт навстречу и предложит потребительский заём, не отказывайтесь. Вы сэкономите себе время и сможете купить машину, которая понравилась вам, а не по программе банка или дилера. К тому же, транспорт не попадёт в залог финансовой организации, не нужен первоначальный взнос. И большой плюс: не придётся оформлять КАСКО, если не хотите.

Конечно, процентная ставка будет выше, и техническую экспертизу придётся проводить за свой счёт. Поэтому тщательно проверяйте машину, пробивайте по возможным базам данных, требуйте полный пакет документов у продавца.

Документы при покупке с рук:

- заявление-анкета;

- паспорт заёмщика;

- водительское удостоверение;

- документ, подтверждающий доход.

Список не полный и зависит от конкретного банка. Деньги кредитор переведёт на счёт продавца.

Совет «Выберу.ру»: заранее узнайте о комиссиях, после покупки в течение 10 дней посетите ГИБДД и зарегистрируйте авто.

Кредит в автосалоне

Российские банки неохотно оформляют кредиты на подержанные автомобили. Ссуды выдают на отечественные машины до 4 лет или иностранные до 12 лет. Передача транспортного средства в залог банку снижает размер процентной ставки, но делать это необязательно. Часто кредиторы настаивают на покупке полиса КАСКО и страховании жизни заёмщика.

Рассчитайте автокредит на персональных условиях на «Выберу.ру». В разделе «Автокредиты» введите сумму займа, размер стартового взноса и срок, подходящие условия. Например, вы не хотите оформлять страховку. Фильтр подберёт подходящие варианты: банки, которые работают с официальными дилерами, программы на определённую марку, без КАСКО.

Пакет документов для салона

- заявление-анкета;

- копии всех страниц паспорта, водительского удостоверения, трудовой книжки, справка 2-НДФЛ;

- дубликат свидетельства о регистрации авто, ПТС.

После одобрения кредита вы заключаете договор купли-продажи с дилером, оплачиваете первоначальный взнос за свой счёт. Если необходимо, заключаете договор КАСКО у страховщика в автосалоне или у брокера. Копию договора купли-продажи и страхования, дубликат ПТС и счёт на оплату дилер отправляет в банк. Кредитор пригласит вас подписать бумаги, и вы станете полноценным владельцем машины.

Б/у авто в кредит: за и против

Плюс № 1. Вы покупаете автомобиль сейчас, не копите деньги и не ждёте снижения цен.

Плюс № 2. Потребительский заём на авто с рук выгоднее, чем автокредит.

Плюс № 3. Большой ассортимент цен и моделей. Но в некоторых регионах выбор ограниченный.

Минус № 1. Автомобиль остаётся в залоге у банка. За покупку в автосалоне придётся заплатить комиссию.

Минус № 2. Траты на экспертную оценку автомобиля.

Минус № 4. Ссуду выдают только на российское авто с пробегом не старше 5 лет или иномарку до 10 лет.

Минус № 5. Навязывание КАСКО или страхования жизни. Можно отказаться, но вырастет ставка. Полная стоимость кредита со страховкой не всегда ниже.

Минус № 6. Первоначальный взнос от 20% стоимости машины в большинстве случаев. Но можно сдать старое авто в trade-in и использовать эти деньги.

Автор статьи

Читайте также: