Как подать заявку на снижение процента ипотеки через домклик

Обновлено: 16.05.2024

Банки, государство, застройщики регулярно улучшают условия и возможности для клиентов, собирающихся приобрести жилье в ипотеку: снижают ставки, дают скидки и льготы. Но как быть тем, кто уже взял ипотеку? Есть ли возможность меньше платить по уже оформленному кредиту? Да! Рассказываем, как это сделать.

Снизить ставку по программе «Ипотека для семей с детьми»

Если у вас родился второй или последующий ребенок, вы можете перевести действующий кредит на условия программы «Ипотека для семей с детьми» и снизить ставку до 5% годовых на весь срок кредита.

Чтобы снизить действующую ставку необходимо одновременное соблюдение следующих условий.

- У вас родился или родится второй ребенок или последующий в период с 1 января 2018 года до 1 марта 2023 года.

- Недвижимость куплена по договору долевого участия, договору уступки прав требования или договору купли-продажи. Продавец жилья по договору — юридическое лицо: застройщик или инвестор.

- Вам осталось выплатить по кредиту меньше 80% от стоимости жилья и не более 12 млн рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, 6 млн рублей для остальных субъектов РФ.

- Оформлен полис страхования жизни.

Выплатить кредит досрочно

Запретить вам досрочно погасить ипотеку банк не вправе. Вы можете оформить кредит на 25 лет и выплатить через год — были бы деньги.

В первую очередь — это выгодно. Парадокс, но выплачивая больше — вы платите меньше. Средства досрочного платежа идут на уменьшение основного долга. Меньше основной долг — меньше процентов на него начисляется. Поэтому досрочно выплачивать ипотеку выгоднее в первые годы после ее оформления — в это время большую часть ежемесячного платежа составляют именно проценты.

Если вы решили выплатить кредит целиком, необходимо сообщить об этому банку и выяснить конкретную сумму долга на день, когда вы планируете осуществить погашение. Каждый день — это разная сумма.

Если вы выбирает досрочное частичное погашение нужно определиться, что вы хотите сократить: общий срок кредита или ежемесячные выплаты.

Даже небольшие платежи выгодно вносить досрочно, не дожидаясь, пока скопится кругленькая сумма. Любой скромный досрочный платеж = экономия.

❗️Бесплатно и быстро получить справку с информацией об остатке основного долга и начисленных процентах вы можете на ДомКлик

Досрочно погасить ипотеку можно и за счет собственных накоплений, и с помощью государственных программ.

✅ Получить 450 000 рублей на погашение ипотеки, если у вас многодетная семья

Если вы родитель троих или более детей, один из которых рожден после 1 января 2019 года, вы можете получить 450 000 рублей на погашение ипотеки. Эту сумму можно приплюсовать к другим дотациям, в частности к материнскому капиталу — во многих случаях этого может быть достаточно, чтобы погасить кредит полностью.

✅ Потратить на погашение долга материнский капитал

С 1 марта 2020 г. получить материнский капитал можно даже при рождении первого ребенка. Семьи, в которых с 1 января 2020 г. появился первый ребенок, получат по 466 617 рублей. Если второй ребенок — 616 617 рублей.

Эти средства можно потратить на улучшение жилищных условий, в частности — на частичное досрочное погашение ипотеки, но только с уменьшением суммы, но не срока кредита.

❗ Оформить необходимые документы для получения материнского капитала можно на ДомКлик

✅ Получить налоговый вычет за квартиру в ипотеку

При официальном трудоустройстве и «белой зарплате» вы ежемесячно отдаете государству налог — 13%. С годами набегает внушительная сумма, часть которой можно и нужно получить обратно и потратить на погашение ипотечного кредита.

За несколько лет можно возвратить до 650 000 рублей за квартиру и проценты по ипотеке.

❗️ДомКлик поможет вам получить налоговый вычет после покупки квартиры в ипотеку

Рефинансировать ипотечный кредит

Вы можете найти банк, в котором ставка по ипотеке существенно ниже, и сэкономить, оформив перекредитование. Если новый банк одобрит вашу заявку, он выплатит долг по действующему кредиту, а новый по более низкой ставке откроет у себя.

В своем банке тоже можно оформить эту услугу — банк не обязан, но может пойти вам навстречу.

Рефинансировать ипотеку другого банка можно в Сбербанке по ставке от 8,5%.

Также в рамках программы вместе с ипотечным кредитом можно рефинансировать потребительские кредиты других банков, задолженность по кредитной карте и получить кредит наличными на любые цели.

❗️Легко рассчитать условия рефинансирования ипотеки в Сбербанке вы можете с «Ипотечным калькулятором»

Как оформить любую из этих услуг

Решить любые вопросы после оформления и до погашения ипотеки бесплатно и без поездок в банк вы можете на ДомКлик с «Обслуживанием полученной ипотеки онлайн» .

Также вы можете получить консультацию специалистов ДомКлик по номеру 8 800 7709 999, или обратиться в Центр ипотечного кредитования в вашем городе.

Если вам была полезна наша статья, не забудьте поставить лайк и подписаться на наш канал 😉 Мы готовим для вас еще много интересного!

Рефинансирование ипотеки в Сбербанке позволяет снизить ставку по кредитам другого банка до 7,9% годовых. Процентные ставки по новому кредиту будут ниже, а ежемесячные платежи и переплата — меньше.

Вместе с ипотекой можно рефинансировать еще 5 различных кредитов

Например, автокредит, потребительский кредит и кредитную карту, оформленные в том же банке, что и ипотека.

Если нужны дополнительные средства на личные цели, например, на ремонт или машину, можно так же предусмотреть это в сумме займа.

В таком случае ставка по рефинансированию будет 8,4% годовых, но это отличное решение, чтобы погасить свою кредитную карту, ставка по которой более 20% годовых.

Ключевое преимущество рефинансирования нескольких кредитов в том, что выплачивать один кредит проще, чем несколько, поскольку у вас будет одна дата платежа, одна сумма и одна ставка.

Если вы уже оформили ипотеку в Сбербанке

Вы можете снизить ставку по действующей ипотеке до 5% годовых по программе господдержки для семей с детьми. Узнать подробности

Посчитайте, выгодно ли вам рефинансирование ипотеки

Мы ответили на популярные вопросы, взвесили плюсы и минусы вместе с главным аналитиком Сбербанка Михаилом Матовниковым в статье «Выгодно ли рефинансировать ипотеку».

Рассчитайте условия рефинансирования

На ДомКлик есть ипотечный калькулятор — он наглядно покажет, каким будет ежемесячный платеж и выгода от снижения ставки.

Подайте заявку

Заполните заявку онлайн и загрузите действующие кредитные договоры.

Получите решение банка

Через 2 — 4 дня вы узнаете, одобрит ли банк вашу заявку на рефинансирование ипотеки.

Передайте документы на недвижимость в банк

После одобрения рефинансирования в течение 90 дней предоставьте документы на недвижимость и оформите отчет об оценке жилья.

Получите кредит на рефинансирование

Вы сами выбираете удобное время для подписания договора.

На момент подписания договора у вас должны быть оформлены полисы страхования: на недвижимость обязательно, а страхование жизни и здоровья влияет на ставку. Уточните в страховой компании — возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги.

Погасите ипотеку в другом банке

Сбербанк переведет деньги на счет в другом банке, а вам нужно будет написать заявление на досрочное погашение ипотеки. После выплаты ипотеки получите справку о погашении старого кредита и сразу загрузите её в личный кабинет ДомКлик.

Снимите обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. Эту закладную нужно передать в Росреестр (или МФЦ) и подать заявление на снятие обременения с жилья.

Зарегистрируйте ипотеку в Сбербанке

Вам нужно зарегистрировать в Росреестре факт того, что теперь у вас ипотека в Сбербанке. И сделать это нужно как можно быстрее, потому что до регистрации ставка по новому кредиту будет на 2 процентных пункта выше, чем планировалось.

После подачи документов на регистрацию вам выдадут опись — её сфотографируйте и загрузите в личный кабинет ДомКлик . А после регистрации всех документов сфотографируйте и загрузите в личный кабинет кредитный договор или выписку из ЕГРН.

После этого вы будете выплачивать ипотеку уже по новой ставке — сниженной.

Если коротко, рефинансирование работает так

Банк переводит деньги на ваш счёт в другом банке, чтобы вы смогли погасить свои кредиты. Вы начинаете платить меньше по одному кредиту вместо нескольких — вносите всего один платёж каждый месяц.

Прежде, чем подать заявку на ипотеку, вы рассчитываете ее условия на ипотечном калькуляторе — выбираете программу кредитования, желаемую сумму и срок кредита. После этого вы отправляете заявку в банк. Банк рассматривает ее и принимает решение — готов ли он предоставить вам кредит.

Если решение положительное, в личном кабинете ДомКлик вы увидите условия, на которых банк одобрил вам кредит:

✅ Ставку по кредиту

Также в личном кабинете ДомКлик вы сможете скачать уведомление о предварительном одобрении.

Однако это вовсе не значит, что оформить кредит вы обязаны именно на этих условиях! Если у вас изменились обстоятельства и вам нужен кредит на других условиях, вы можете внести изменения в заявку. Подавать заявку на ипотеку заново не придется. Внести любые изменения в заявку вам поможет менеджер по ипотечному кредитованию. Вы можете написать ему в чате личного кабинета ДомКлик, заказать звонок или позвонить по телефону 88007709999.

Важно! В большинстве случаев заявка отправится на повторное рассмотрение. А это значит, что по ней может быть принято другое решение.

Как изменить программу кредитования

От программы кредитования зависят требования к недвижимости, которые по этой программе можно приобрести. Изменить программу может потребоваться, например, если сначала вы планировали купить вторичное жилье, а потом решились на новостройку. Или вместо покупки квартиры решили построить дом.

Изменить программу кредитования можно, не подавая новую заявку. Просто сообщите менеджеру, что хотели бы это сделать и какую программу выбрали. В этом случае заявка будет рассмотрена заново — так как по разным программам кредитования разные ставки.

Например, купить новостройку по программе «Ипотека с господдержкой для семей с детьми» — можно со ставкой от 1,2% годовых, а вторичное жилье по программе «Готовое жилье» — от 7,3% годовых. Сравнить ставки по ипотеке и выбрать программу кредитования вы можете онлайн на ДомКлик .

Как изменить сумму кредита

Если вам нужна сумма больше

Нашли квартиру мечты, а она стоит больше, чем вы рассчитывали? Сумму кредита тоже можно попробовать изменить в рамках уже одобренной заявки, подавать новую не придется. Для этого обратитесь к вашему менеджеру — он предложит вариант, подходящий именно вам. Заявка в этом случае также будет рассмотрена заново.

Возможные способы увеличения суммы ипотеки:

✅ Увеличить срок кредита: при увеличении срока кредитования ежемесячный платеж снижается, а вслед за ней и финансовая нагрузка

✅ Учесть дополнительные доходы: например, доходы от подработки или сдачи внаем квартиры

✅ Добавить созаемщика: для увеличения суммы ипотечного кредита можно привлечь созаемщиков с учетом их платежеспособности — тогда банк будет учитывать общий доход.

Подробнее о том, как увеличить сумму кредита, читайте в статье «Ипотека: как увеличить сумму кредита» .

Если вам нужна сумма меньше

В этом случае вам даже не придется менять свою заявку. Вы можете воспользоваться любой суммой в рамках одобренной. Есть только одно ограничение: минимальная сумма ипотечного кредита — 300 тысяч рублей.

Просто отправьте документы по выбранному жилью на одобрение в банк. Если стоимость квартиры меньше, чем размер одобренной ипотеки, одобренная сумма будет пересчитана в меньшую сторону с учетом стоимости выбранного жилья.

Например: вам одобрили кредит в 2 миллиона, а недвижимость вы решили купить за 1 миллион. В этом случае после того, как решение по недвижимости будет принято, одобренная сумма будет изменена на 1 миллион.

Как изменить срок кредита

От срока кредита зависит размер ежемесячного платежа и финансовая нагрузка в целом. Поэтому при изменении срока банк будет заново рассматривать вашу заявку. Изменить срок можно как в меньшую, так и в большую сторону — но не больше, чем до 30 лет.

Для изменения срока кредита вы можете обратиться к вашему менеджеру. Перед этим рекомендуем всё тщательно взвесить и еще раз рассчитать на калькуляторе ДомКлик .

Как изменить ставку по кредиту

Одобренная ставка по кредиту зависит от программы кредитования, участия в специальных акциях и услуг, которые вы выбрали на калькуляторе при подаче заявки.

Если вы хотите оформить кредит со скидкой на ставку по ипотеке, воспользуйтесь услугами, которые снижают ставку. Например, вы можете получить скидку 1% при страховании жизни и здоровья заемщика, скидку на ставку 0,3% при покупке недвижимости на ДомКлик и другие.

Узнайте обо всех скидках и акциях, снижающих ставку, в нашей статье «Как купить квартиру онлайн в ипотеку со скидкой» .

Как изменить размер первоначального взноса

Размер необходимого первоначального взноса зависит от программы кредитования. В Сбербанке минимальный первоначальный взнос — от 10% от стоимости жилья. То есть внести меньше 10% не получится, а вот больше — легко. Просто сообщите менеджеру о том, сколько готовы внести в качестве первоначального взноса.

Кроме того, вы можете использовать для первоначального взноса средства материнского капитала, а не свои накопления.

Может ли банк сам изменить условия в моей заявке

Да, такое бывает. Одобренные условия не являются офертой, банк может изменить их — например, одобренную сумму или срок, или даже вовсе отказать в выдаче кредита, но такое случается крайне редко.

Обычно это происходит, если у вас меняются какие-то обстоятельства уже после того, как вы подали заявку на ипотеку. Поэтому мы советуем с момента одобрения и до выдачи кредита не менять работу, не подавать заявки на новые кредиты, не увеличивать лимиты по кредитным картам при их наличии.

Рефинансирование ипотеки в Сбербанке позволяет снизить ставку по кредитам другого банка до 7,9% годовых. Процентные ставки по новому кредиту будут ниже, а ежемесячные платежи и переплата — меньше.

Вместе с ипотекой можно рефинансировать еще 5 различных кредитов

Например, автокредит, потребительский кредит и кредитную карту, оформленные в том же банке, что и ипотека.

Если нужны дополнительные средства на личные цели, например, на ремонт или машину, можно так же предусмотреть это в сумме займа.

В таком случае ставка по рефинансированию будет 8,4% годовых, но это отличное решение, чтобы погасить свою кредитную карту, ставка по которой более 20% годовых.

Ключевое преимущество рефинансирования нескольких кредитов в том, что выплачивать один кредит проще, чем несколько, поскольку у вас будет одна дата платежа, одна сумма и одна ставка.

Если вы уже оформили ипотеку в Сбербанке

Вы можете снизить ставку по действующей ипотеке до 5% годовых по программе господдержки для семей с детьми. Узнать подробности

Посчитайте, выгодно ли вам рефинансирование ипотеки

Мы ответили на популярные вопросы, взвесили плюсы и минусы вместе с главным аналитиком Сбербанка Михаилом Матовниковым в статье «Выгодно ли рефинансировать ипотеку» .

Рассчитайте условия рефинансирования

На ДомКлик есть ипотечный калькулятор — он наглядно покажет, каким будет ежемесячный платеж и выгода от снижения ставки.

Подайте заявку

Заполните заявку онлайн и загрузите действующие кредитные договоры.

Получите решение банка

Через 2 — 4 дня вы узнаете, одобрит ли банк вашу заявку на рефинансирование ипотеки.

Передайте документы на недвижимость в банк

После одобрения рефинансирования в течение 90 дней предоставьте документы на недвижимость и оформите отчет об оценке жилья.

Получите кредит на рефинансирование

Вы сами выбираете удобное время для подписания договора.

На момент подписания договора у вас должны быть оформлены полисы страхования на недвижимость, жизнь и здоровье. Уточните в страховой компании — возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги.

Погасите ипотеку в другом банке

Сбербанк переведет деньги на счет в другом банке, а вам нужно будет написать заявление на досрочное погашение ипотеки. После выплаты ипотеки получите справку о погашении старого кредита и сразу загрузите её в личный кабинет ДомКлик.

Снимите обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. Эту закладную нужно передать в Росреестр (или МФЦ) и подать заявление на снятие обременения с жилья.

Зарегистрируйте ипотеку в Сбербанке

Вам нужно зарегистрировать в Росреестре факт того, что теперь у вас ипотека в Сбербанке. И сделать это нужно как можно быстрее, потому что до регистрации ставка по новому кредиту будет на 2 процентных пункта выше, чем планировалось.

После подачи документов на регистрацию вам выдадут опись — её сфотографируйте и загрузите в личный кабинет ДомКлик . А после регистрации всех документов сфотографируйте и загрузите в личный кабинет кредитный договор или выписку из ЕГРН.

После этого вы будете выплачивать ипотеку уже по новой ставке — сниженной.

Если коротко, рефинансирование работает так

Банк переводит деньги на ваш счёт в другом банке, чтобы вы смогли погасить свои кредиты. Вы начинаете платить меньше по одному кредиту вместо нескольких — вносите всего один платёж каждый месяц.

Сбербанк — один из немногих, кто старается максимально облегчить финансовую нагрузку на своих клиентов. Уникальные акции и предложения помогают приобрести собственное жилье с минимальными затратами.

До 11 сентября 2018 года действовала беспрецедентная программа снижения процента ипотеки в ДомКлике от Сбербанка. Оформив обращение, заемщик, в случае одобрения, мог снизить ставку по займу и сократить свой ежемесячный платеж.

На сегодня подобные предложения в Сбербанке отсутствуют. Однако, каждый заемщик имеет право воспользоваться услугами реструктуризации или рефинансирования ипотеки. Нижеизложенная информация обязательна к ознакомлению во избежание сложностей при оформлении заявления.

Можно ли снизить процентную ставку по действующей ипотеке

Уменьшить процент по имеющейся ипотеке невозможно, поскольку законом не предусмотрена возможность изменения условий кредитования после подписания договора.

Но Сбербанк предлагает альтернативные варианты, которые снижают кредитную нагрузку на заемщика на время финансовых проблем:

-

— возможность изменить условия по действующей ипотеке в Сбербанке. После грамотной реструктуризации долговая нагрузка снизится за счёт повышения (увеличения) срока выплаты кредита. — программа, направленная на помощь клиентам с ипотекой другого банка России. Финансовая нагрузка будет ниже за счёт более выгодных для заемщика условий. Называю еще «переипотека».

Единственная программа, позволяющая напрямую снизить процент ипотеки непосредственно в Сбербанке, была закрыта 11 сентября 2018 года. Все те, кто успел оформить обращение до этой даты, могут лишь проверить ее статус через портал ДомКлик .

На сегодня подать заявление на снижение процентной ставки по действующей ипотеке в ДомКлик невозможно. Однако есть возможность подать заявку на рефинансирование ипотеки в другие банки, например:

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

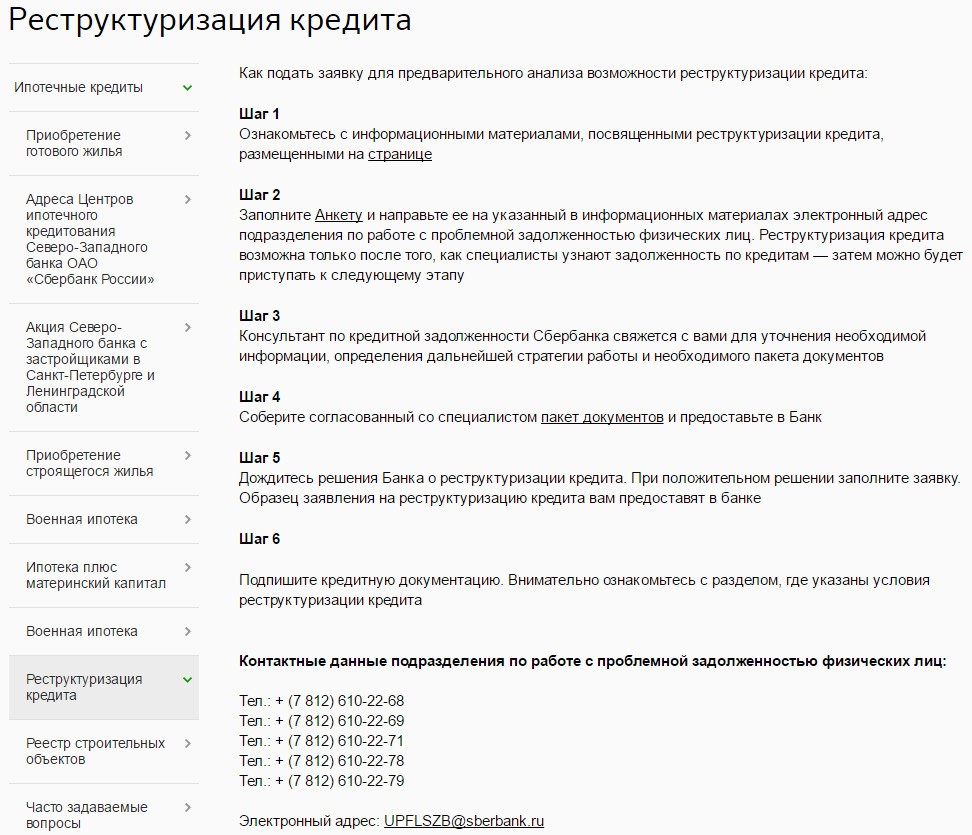

Реструктуризация

Реструктуризация позволяет улучшить имеющиеся условия по действующему кредитному договору. Программа нужна для снижения размера выплаты, без прямого изменения текущей процентной ставки.

Сбербанк предлагает клиентам три варианта реструктуризации ипотеки:

- Изменение валюты — долларовую ипотеку можно конвертировать в рублевую по более выгодному курсу.

- Изменение срока кредитования — за счет увеличения сроков выплаты займа уменьшается размер ежемесячных взносов.

- Предоставление отсрочки — оформление льготного периода с кратковременным снижением месячных платежей.

Аргументы для оформления программы реструктуризации с целью последующего перерасчета платежей:

- Снижение доходов (увольнение, сокращение заработной платы и т. п.).

- Призыв на срочную военную службу.

- Декретный отпуск по уходу за ребенком.

- Частичная или полная утрата трудоспособности.

Основные этапы реструктуризации задолженности:

- сбор необходимого пакета документов;

- ознакомиться с условиями и подать заявление;

- при удовлетворении всех требований банка, получить одобрение;

- подписать договор на реструктуризацию.

Для оформления потребуются:

- Паспорт гражданина РФ (его копия).

- Справка, подтверждающая доход за последние 3 месяца (не требуется в случае увольнения).

- Документ, подтверждающий отсутствие постоянной трудовой деятельности.

- Заявление о выходе в декретный отпуск.

- Нотариально заверенная копия приказа работодателя об изменении условий оплаты труда.

- Уведомление о предстоящем сокращении.

- Заявление о постановке на учет в службу занятости, с указанием размера получаемого пособия.

- Справка, подтверждающая нетрудоспособность, инвалидность , смерть.

Подать заявку на пересчет можно в офисе банка или онлайн на официальном сайте Сбербанка . После входа в систему по номеру телефона, необходимо заполнить все поля анкеты , в соответствии с действительностью и прикрепить к заявлению отсканированные копии требуемых (на первом этапе) документов.

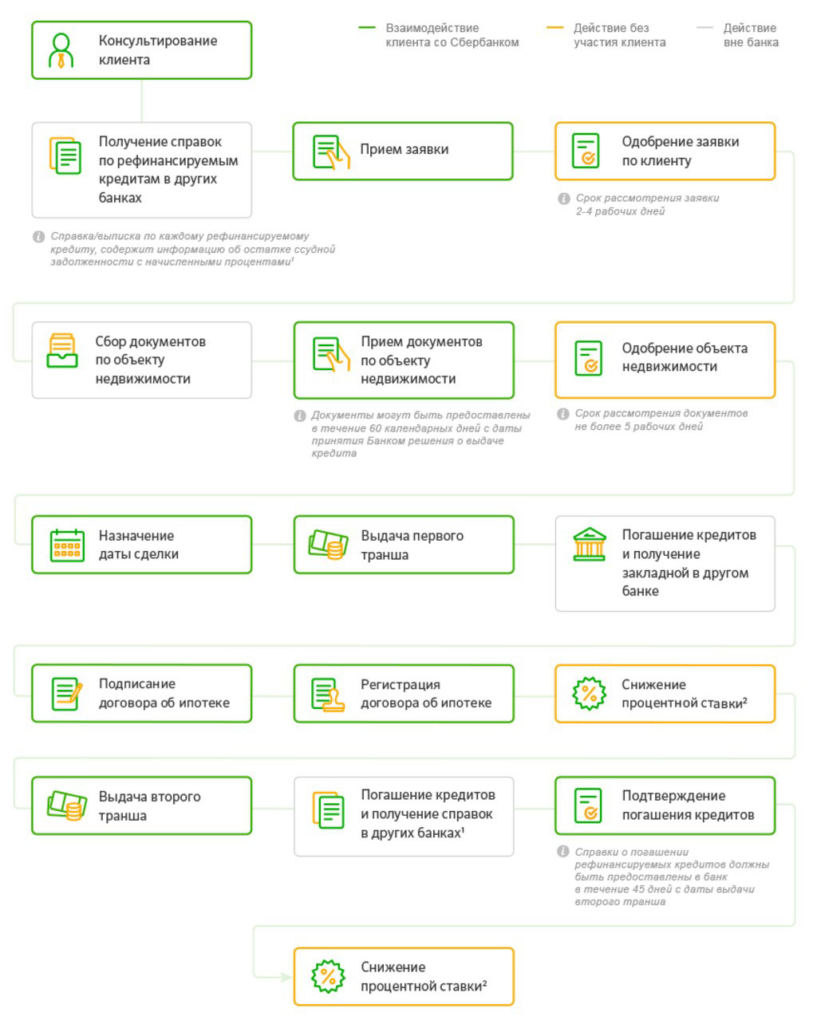

Рефинансирование

Рефинансирование — это программа, позволяющая выгодно изменить условия погашения ипотеки, взятой в другом банке.

Список банков в которые выгодно рефинансировать ипотеку Сбербанка

| Банк | Сумма кредита, до | Ставка | Срок ипотеки | |

| до 30 000 руб. | от 9,8% | до 30 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти | |

| до 30 000 руб. | от 8.7% | до 25 лет | Перейти |

Последние 3 пункта нужно осуществить в течение 60 дней, чтобы банк не начал процедуру взыскания выданного кредита. Если заемщик не укладывается в установленный срок, он имеет право подать заявление на отсрочку.

Заемщик вправе провести одновременное рефинансирование кредитов других банков, но в данном случае, средства выдаются в два этапа:

- Первый. Кредит на погашение ипотеки.

- Второй. После рефинансирования ипотечного кредита, оставшиеся средства выдаются для покрытия иных имеющихся финансовых обязательств.

Документы на альтернативное понижение процентной ставки по ссуде или кредиту через портал ДомКлик:

- Заявление-анкета на рефинансирование.

- Паспорт.

- Документ, подтверждающий доход и трудовая книжка.

- Договор имеющегося ипотечного кредита.

Нужно учитывать, что рефинансирование потребует затрат:

- оформление страховых полисов;

- расходы на регистрацию и оценку недвижимости.

Поэтому важно просчитать собственную выгоду.

| Задолженность по ипотеке, руб. | Ежемесячная экономия, руб. | Затраты на рефинансирование | ||

| — 1% | — 2% | — 3% | ||

| 1 млн. | 500 | 1000 | 1500 | 15500 |

| 1,5 млн. | 800 | 1600 | 2400 | 21000 |

| 2 млн. | 1050 | 1600 | 3100 | 26500 |

| 3 млн. | 1600 | 3200 | 4600 | 37500 |

| 4 млн. | 2150 | 4250 | 6300 | 48500 |

| 5 млн. | 2825 | 5560 | 8250 | 59500 |

| 6 млн. | 3500 | 6870 | 10200 | 70500 |

Рассмотрим пример: задолженность по ипотеке у заемщика составляет 3 млн. рублей на 7 лет. В Сбербанке процентная ставка была снижена на 2%, в итоге, за год он сэкономит 38400 рублей, а за оставшийся период 268 800 рублей. Таким образом, полная выгода составит 231 300 рублей за 7 лет.

Условия снижения процентов по кредиту по программе рефинансирования

Заявка на ипотеку оформляется при полном соответствии базовым требованиям программы:

- кредит выдается только в рублях;

- минимальная сумма для займа, подпадающего под рефинансирование — 300 тыс. рублей;

- максимальный размер — 7 млн. рублей, но не выше 80% от стоимости жилья;

- срок погашения — до 30 лет;

- рефинансирование только одного ипотечного кредита.

При оформлении заявки необходимо предоставить паспорт и перечисленные выше документы.

Онлайн-заявка на ДомКлик для рефинансирования ипотеки Сбербанка

Нельзя подать заявление через Сбербанк-Онлайн напрямую с официального сайта, сделать это можно только на портале ДомКлик.

Для этого требуется:

- перейти на официальный сайт сервиса ;

- в правом верхнем углу «Войти в личный кабинет»;

- зарегистрироваться через Сбербанк-Онлайн.

После подтверждения, необходимо заполнить заявление о рефинансировании:

В случае положительного ответа, необходимо выбрать подходящее жилье и начать процедуру оформления.

Как узнать решение по заявкам на снижение ставки, поданным ранее

Сбербанк предоставляет каждому заемщику возможность узнать о снижении ставки:

Автор статьи

Читайте также: