Как проверить закладную по ипотеке в росреестре

Обновлено: 28.04.2024

Если на покупку жилья наличных средств не хватает, можно оформить ипотеку. Однако не все готовы переплачивать проценты по ипотеке. Сэкономить на платежах и купить квартиру поможет жилищный кооператив. Как работают такие кооперативы и какой из них выбрать, рассказываем в статье.

В статье расскажем, может ли риелтор перейти на новый налоговый режим и выгодно ли это делать.

Продажа квартиры с материнским капиталом — нередкая ситуация на рынке недвижимости. Такая сделка существенно отличается от обычной: оформить ее сложнее. Как правильно продать квартиру, приобретенную на материнский капитал, соблюсти все требования законодательства и обезопасить себя, рассказываем в статье.

Льготы на покупку жилья доступны не только многодетным семьям. Получить скидку по ипотечной ставке или получить субсидию могут и обычные граждане. Кто — расскажем в статье.

Это вторая статья о закладных. В первой части мы рассказали как оформляется и работает бумажная закладная. Сегодня расскажем об электронной версии этого документа.

При выборе квартиры важны не только местоположение, этажность или вид из окна. Сомнительное прошлое самой недвижимости или ее хозяев после покупки могут доставить больше проблем, чем неровные стены. Рассказываем, на что обратить внимание при проверке юридической чистоты недвижимости.

В статье расскажем, как оформляют закладные, где их хранят и что делать, если документ потерялся.

В статье разберем, какие правила должны соблюдать застройщики, чтобы продавать квартиры в строящемся жилье.

Эскроу-счета для застройщика: как работают, порядок открытия, плюсы и минусы

ЕГРН, ЕГРП, ГКН — с этими аббревиатурами знакомы многие, кто покупал или продавал недвижимость. В статье расскажем, как они расшифровываются, чем отличаются, а также где заказать актуальный отчет об объекте.

Если вы купили недвижимость или получили ее в дар, нужно зарегистрировать переход прав собственности от старого хозяина и к новому. В статье расскажем, для чего нужна такая регистрация, как провести ее онлайн и насколько это безопасно.

Перед покупкой квартиры важно убедиться, что в договоре указаны достоверные сведения о правообладателях.Узнать, кто фактически является собственник ом недвижимости, можно, заказав выписку из Росреестра. Расскажем, как это сделать по адресу или кадастровому номеру квартиры.

Сведения из Единого госреестра недвижимости (ЕГРН) могут пригодиться при продаже или обмене недвижимости, для разрешения имущественных споров, оформления кредита. Если вы владелец квартиры, дома или участка, вы можете запросить из ЕГРН расширенную выписку. В ней содержится вся информация об объекте: технические и кадастровые данные. Подробнее о том, что входит в такую выписку и как ее получить, расскажем в статье.

Последний платеж по кредиту — еще не конец отношений с банком. Рассказываем, что нужно сделать и какие справки оформить после погашения ипотеки, потребительского кредита и микрозайма.

Ипотека

Проверьте, дошел ли платеж

После того, как вы внесли последний платеж по ипотеке, убедитесь, что он дошел до банка. Это можно сделать в офисе кредитора или в мобильном приложении, проверив график выплат.

— Если последний платеж вы планируете внести досрочно, заранее предупредите банк и подайте соответствующее заявление. В противном случае он не спишет внесенную сумму и продолжит начислять проценты за пользование кредитом, а ваши деньги будут лежать на счете до следующей даты ежемесячного платежа, — говорит ведущий эксперт по кредитным продуктам Банки.ру Инна Солдатенкова.

Закажите в банке справки

Возьмите в банке следующие документы:

- Справку о полном погашении кредита;

- Выписку о состоянии кредитного счета, которая подтверждает нулевой остаток;

- Закладную с пометкой об исполнении обеспеченного ипотекой обязательства в полном объеме — она нужна чтобы снять обременение с недвижимости.

Снимите обременение

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите паспорт, закладную, договор ипотеки, свидетельство о праве собственности. То же самое можно сделать в личном кабинете на сайте Росреестра. Спустя несколько дней информация в ЕГРН будет обновлена. Чтобы убедиться в этом, закажите выписку.

— Некоторые банки (например, СберБанк) самостоятельно подают закладную в МФЦ и снимают обременение без участия заемщика. Аналогичным образом кредитные организации поступают, когда по ипотечному договору не была предусмотрена закладная или она оформлялась в электронной форме. В редких случаях может практиковаться совместная подача заявления банком и заемщиком через МФЦ, — говорит Инна Солдатенкова.

Выделите доли членам семьи

Если для погашения ипотеки вы использовали материнский капитал, нужно в течение 6 месяцев выделить доли в жилье всем членам семьи и оповестить об этом Росреестр.

Верните страховку

Если вы оформляли договор ипотеки после 1 сентября 2020 года, можете вернуть часть страховки. Вернется сумма за неиспользованный период действия полиса в том случае, если вы оплачивали его единовременно, а также досрочно погасили кредит.

Что такое электронная закладная на квартиру при ипотеке

Закладная — это ценная бумага, которая подтверждает, что на время ипотеки банк получает недвижимость в залог. Раньше этот документ оформляли только в бумажном виде. Но в 2018 году правительство разрешило использовать и электронные закладные.

Особенности электронной закладной

Электронная закладная дает банку и заемщику те же права и обязанности, что и бумажная. Так, если заемщик не выплатит ипотеку в срок, банк сможет изъять и продать квартиру, чтобы вернуть свои деньги.

Главное отличие бумажной и электронной закладной — в их форме. Электронную закладную не нужно распечатывать. Она заполняется и хранится в виде файла на компьютере. Подписать такой документ можно только электронной подписью (ЭП).

Также электронные закладные можно хранить только в депозитарии. Напомним, что бумажные закладные банк может хранить самостоятельно. Иногда закладные направляют в два депозитария. Первый учитывает, где находится документ и кто им владеет, а второй — его хранит. Также владелец закладной может менять депозитарий, в котором она хранится.

Что должна содержать электронная закладная

В электронной закладной нужно указать ту же информацию, что и в бумажной, например:

- ФИО заемщика;

- паспортные данные заемщика, а также номер СНИЛС;

- сведения о кредитном договоре;

- сумму ипотечного кредита и процентов;

- описание квартиры, которую передают в залог;

- оценку рыночной стоимости квартиры.

Но в электронном документе нужно указать и дополнительные сведения:

- название депозитария, который хранит закладную;

- электронную почту депозитария, по которому Росреестр может с ним связаться;

- счет депо первого владельца закладной.

При этом составители закладной могут включать в нее и другую информацию. Например, прописать, что банк может получить заложенную квартиру без суда. Или указать способы и порядок продажи квартиры банком при неоплате долга.

Как оформить электронную закладную по ипотеке

Сформировать закладную

Банк и заемщик заполняют электронный документ и указывают в нем все необходимые сведения. Сделать это можно на портале Росреестра или в специальных сервисах. Готовый документ стороны договора должны подписать квалифицированной электронной подписью (КЭП).

Зарегистрировать закладную в Росреестре

Банк отправляет подписанную закладную в Росреестр. К ней он прикладывает заявление на выдачу закладной.

Росреестр проверит, соответствуют ли сведения в документе условиям ипотечного договора. Если сотрудники ведомства найдут ошибки, они приостановят регистрацию ипотеки или откажутся регистрировать электронную закладную.

Именно Росреестр направляет электронную закладную в депозитарий. Если сотрудник ведомства не находит ошибок в документе, он вносит сведения о закладной в запись об ипотеке. После этого он подписывает закладную электронной подписью и передает ее в выбранный банком депозитарий.

Если при получении ипотеки вы оформили бумажную закладную, ее можно заменить на электронную. Для этого банк и заемщик должны написать специальное заявление в Росреестр. Ведомство аннулирует бумажную закладную и отправит электронную в депозитарий. Однако заменить электронную закладную на бумажную не получится.

Как аннулировать электронную закладную после погашения ипотеки

В отличие от бумажной, аннулировать электронную закладную не нужно. Когда Росреестр погасит запись об ипотеке, он отправит уведомление в депозитарий. После этого депозитарий перестанет хранить закладную и учитывать права на нее.

Преимущества электронной закладной

Скорость оформления

Формировать электронную закладную быстрее, чем бумажную. Банки заполняют уже готовую форму документа. Для регистрации закладной не нужно ехать в МФЦ. Заемщику и представителю банка не нужно ждать записи в многофункциональный центр, тратить время на дорогу и ожидание в очереди. Подать документы в Росреестр можно удаленно.

Скорость получения

Получать электронную закладную быстрее, чем бумажную. Так, документ может понадобиться при рефинансировании кредита. Чаще всего банки хранят бумажные закладные самостоятельно и затягивают ее выдачу. Иногда заемщикам приходится ждать до одного месяца.

Выдачей электронных закладных занимается Росреестр. Он оперативно отправляет документ онлайн.

Сохранность

Бумажную закладную можно потерять или намеренно уничтожить. Она может сгореть в пожаре, и на восстановление документа уйдет много времени и сил. С электронной закладной такого не случится. Она хранится в депозитарии на защищенных серверах, и Росреестр следит за каждым ее перемещением.

Недостатки электронной закладной

Необходимость электронной подписи

Электронную закладную можно подписать только КЭП. Если у банков такая подпись обычно есть, то заемщикам придется получать ее дополнительно. Сделать это можно только в удостоверяющих центрах, аккредитованных Минкомсвязи. Такая подпись выдается на определенный срок, обычно не больше года, и стоит около 1000 рублей.

Если вы планируете купить недвижимость в ипотеку, банк может попросить составить закладную. Такой документ подтвердит, что:

- в определенный срок заемщик должен выплатить банку сумму ипотеки и проценты,

- на срок кредитования недвижимость передается в залог банку.

Для чего нужна закладная при ипотеке

Закладная гарантирует, что в случае неуплаты долга, недвижимость перейдет в собственность банка. Так, если заемщик потеряет работу, банк сможет продать квартиру и вернуть свои деньги.

Какие документы нужны для закладной

Для оформления закладной заемщику потребуются:

- Паспорт. Не забудьте и паспорт созаемщика, если планируете выплачивать ипотеку совместно с кем-то.

- Документы, которые подтверждают платежеспособность. Например, справку 2-НДФЛ или выписку с зарплатного счета.

- Документы, которые подтверждают право на квартиру. Это может быть выписка из ЕГРН, договор купли-продажи или свидетельство о собственности.

- Акт приема-передачи. Понадобится, только если вы приобрели квартиру в новостройке.

- Техпаспорт и поэтажный план дома.

- Оценку залога. Банки учитывают оценку только аккредитованных ими организаций. Уточните, с какими оценщиками сотрудничает банк, перед тем, как заказать отчёт.

Некоторые банки могут запрашивать и другие документы. Уточните полный список у своего менеджера или на сайте банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Как оформить закладную на квартиру

Закладную на квартиру составляет банк. Заемщику достаточно прийти в отделение банка и подписать документ. Обычно это происходит в тот же день, что и подписание ипотечного договора.

После подписания закладную нужно зарегистрировать в Росреестре. Сделать это можно одновременно с регистрацией перехода прав собственности на объект.

Где хранится закладная по ипотеке

Банк может хранить закладную самостоятельно, а может передать ее в депозитарий. В этом случае на документе ставят специальную отметку с названием и адресом депозитария.

Депозитарий может выдать банку закладную только в определенных случаях, например, чтобы:

- передать ее в другой депозитарий;

- внести в нее изменения;

- предоставить в суде;

- передать по запросу полиции.

Как закладная может использоваться банком

Если банку понадобятся деньги до окончания срока ипотеки, он может:

- Продать закладную полностью. Для этого ему не нужно разрешение заемщика. После продажи получать платежи по ипотеке будет новый владелец закладной, однако он не сможет менять условия кредитования.

- Продать закладную частично. Такую сделку также проводят без участия заемщика. Обычно после продажи получатель платежей не изменяется: банк самостоятельно переводит часть вашего платежа другому лицу.

- Обменяться закладными. Если суммы кредитования отличаются, банк получит доплату или сам должен будет возместить эту разницу.

- Оформить эмиссионные бумаги. Банк может разделить сумму ипотеки на части и выпустить на них свои ценные бумаги. Такие бумаги можно продавать или обменивать, а купить их может даже физическое лицо.

Что делать с закладной после погашения ипотеки

Чтобы получить закладную, заемщик должен написать заявление в банк. К этому заявлению нужно приложить справку о погашении кредита. На выдачу закладной у банка есть один календарный месяц, но обычно документ получают в течение нескольких дней.

После получения закладной нужно снять обременение с квартиры. Сделать это можно лично в МФЦ и онлайн: в специальных сервисах или на портале Росреестра.

Чтобы снять обременение в МФЦ:

- Напишите специальное заявление, приложите к нему закладную или справку о погашении кредита.

- Передайте пакет документов сотруднику МФЦ.

Обычно Росреестр рассматривает заявление в течение пяти рабочих дней. Если заемщик покупал квартиру в строящемся доме, этот срок может растянуться до семи рабочих дней.

Чтобы снять обременение онлайн через портал Росреестра:

- Войдите в личный кабинет на портале. Для входа используйте пароль и логин учетной записи портала Госуслуг.

- Заполните электронное заявление и приложите к нему скан закладной.

- Подпишите заявление электронной подписью. Обратите внимание, для работы на сайте нужна специальная подпись — с расширением для работы на портале.

Что делать если после выплаты ипотеки не отдают закладную

Банк не может хранить у себя закладную, если заемщик погасил долг. Если он этого не сделал, заемщик может написать жалобу на имя руководителя банка.

Если жалобу оставят без внимания, можно обратиться за помощью в Центральный Банк РФ. Если и после этого банк не выдает документ, заемщик может обратиться в суд.

Возможна ли ипотека без закладной

Закладная — не обязательный документ, некоторые банки выдают ипотеку и без нее. Однако, если банк требует оформить закладную, вы не можете от нее отказаться. В этом случае вы можете только сменить ипотечный банк.

Закладную нельзя выдать, если заемщик берет ипотеку на покупку или аренду имущественного комплекса предприятия. Также такой документ не оформляют, пока не определят точную сумму долга.

Что делать, если закладная утеряна

Если восстановить закладную не получается, заемщик может снять обременение через суд.

Можно ли вносить в закладную изменения

❗️Доступна новая версия статьи: «Как снять обременение с недвижимости» .

Если вы приобрели недвижимость в ипотеку, право собственности вы оформляете сразу на себя. Но до полного погашения кредита на недвижимости будет обременение: продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

После полного погашения ипотечного кредита банк снимает обременение с недвижимости, чтобы вы могли свободно распоряжаться своей собственностью.

Как снять обременение?

Обременение снимается автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно.

Если вы оформили ипотеку в Сбербанке, то в течение двух дней после внесения последнего платежа вы получите смс о запуске процесса снятия обременения. В смс будет ссылка на личный кабинет, он создается всем ипотечным клиентам банка. Там можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Сколько времени занимает снятие обременения?

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Я не получил смс о запуске процесса снятия обременения. Что делать?

Не переживайте, возможно, вы поменяли номер, и смс отправили на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение.

Если же вы уверены, что номер указан правильно — оформите заявление на ДомКлик или позвоните по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»). Специалисты все проверят и сообщат вам, когда обременение будет снято.

Что делать после снятия обременения?

Итак, вы получили смс от банка, что обременение снято. Дальше от вас никаких действий не требуется. В Едином государственном реестре недвижимости информация о вашей недвижимости обновилась, и там больше нет пометки об обременении.

Если вам нужно подтвердить, что на квартире нет обременения в виде ипотеки, можно заказать выписку из ЕГРН.

Учтите, это платная услуга, и такая выписка действительна в течение 30 дней. Поэтому нет смысла её заказывать заранее, если в ближайшее время никаких действий с недвижимостью не собираетесь совершать. Например, продавать, дарить или сдавать в аренду.

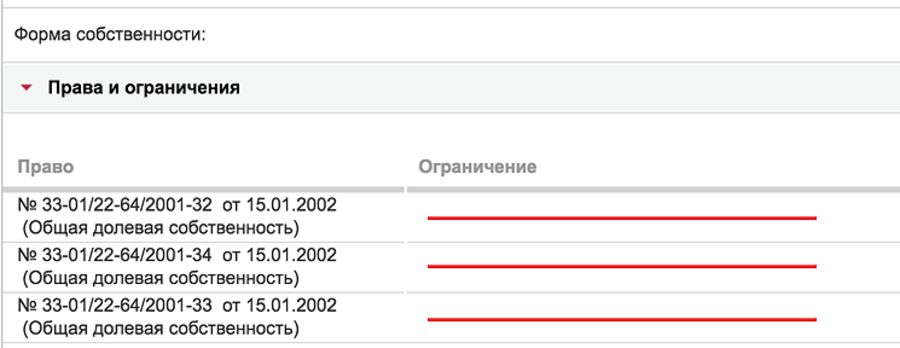

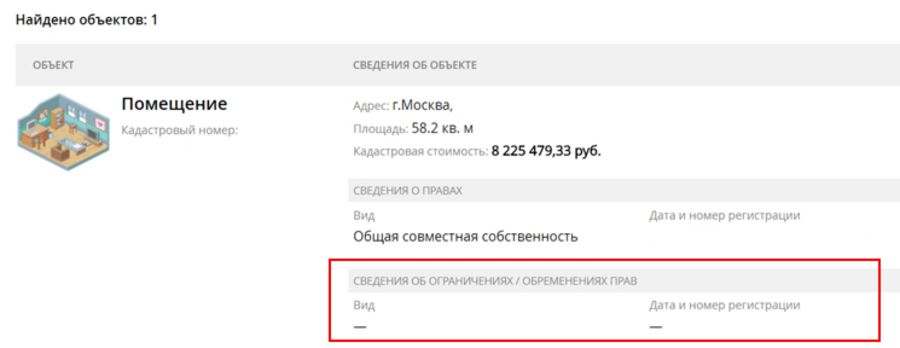

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

-

Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто. При проверке обратите внимание на дату обновления информации.

Несколько лет назад мне выдали свидетельство с отметкой об ипотеке, его нужно менять?

Нет, бумажные свидетельства о праве собственности вообще больше не выдают. С 15 июля 2016 года выписка из ЕГРН является единственным документом, который подтверждает право собственности и содержит всю информацию по переходу прав и обременениям на объект недвижимости.

Мне оформляли закладную, можно её получить?

После снятия обременения закладная хранится в Росреестре и банку не выдается.

Если по вашему кредиту оформлялась закладная, и вы хотите её получить, нужно обратиться в Росреестр или МФЦ с заявлением.

У меня остались вопросы, куда обратиться?

Задайте их в личном кабинете сопровождения или по телефону 8 800-770-9999 (в меню нажмите 2 – «Вопрос по полученной ипотеке», далее 2 – «Снять обременение»).

Автор статьи

Читайте также:

- При автокредите птс у кого остается

- Какие требования предъявляет банк россии к организации хранения дэв в кредитной организации

- Можно ли в совкомбанке взять второй кредит если первый не погашен

- Как обналичить материнский капитал в 2022 на ипотеку

- Какие документы нужны для распоряжения материнским капиталом за ипотеку в мфц