Как рассчитать доход для кредита среднемесячный

Обновлено: 01.05.2024

2.1. Кредитная организация включает в расчет суммы среднемесячных платежей по всем кредитам и займам заемщика следующие среднемесячные платежи:

среднемесячные платежи по кредиту, по которому заявление о предоставлении принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику;

среднемесячные платежи по кредитам (займам), рассчитанные по всем договорам, заключенным заемщиком и действующим на дату расчета ПДН, включая договоры, заключенные заемщиком с другими кредиторами (заимодавцами). В случае если по указанным кредитам (займам) договорами предусмотрена солидарная обязанность заемщика и другого физического лица (других физических лиц) (далее - созаемщик), кредитная организация вправе уменьшить среднемесячный платеж по указанным кредитам (займам) на сумму, пропорциональную среднемесячному доходу созаемщика (созаемщиков), рассчитанному в соответствии с требованиями настоящего приложения;

среднемесячные платежи по кредитам (займам), рассчитанные по каждому договору, заключенному созаемщиком (созаемщиками), включая договоры, заключенные созаемщиком (созаемщиками) с другими кредиторами (заимодавцами), если наличие созаемщика (созаемщиков) предусмотрено в условиях кредита, заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, и кредитная организация в целях расчета ПДН определяет совокупный среднемесячный доход заемщика и созаемщика (созаемщиков) в соответствии с пунктом 3.2 настоящего приложения.

среднемесячные платежи по кредитам (займам), по которым заемщик выступает поручителем, в случае наличия по договору кредита (займа) просроченных платежей, срок исполнения которых наступил ранее 30 календарных дней до даты расчета ПДН;

При расчете среднемесячных платежей по кредитам (займам), по которым заемщик выступает поручителем, кредитная организация включает в расчет среднемесячного платежа сумму просроченной задолженности по кредиту (займу) в соответствии с требованиями настоящего приложения в части, соответствующей объему обязательства поручителя.

2.3. Временной интервал между датой получения информации из бюро кредитных историй и датой расчета ПДН не должен превышать пяти рабочих дней.

Временной интервал между датой расчета ПДН и датой предоставления кредита, за исключением кредита, предоставляемого с использованием банковской карты, не должен превышать один календарный месяц.

Временной интервал между датой расчета ПДН и датой заключения договора кредита с лимитом кредитования или датой акцепта заемщиком предложения по увеличению лимита по банковской карте не должен превышать один календарный месяц.

2.4. Бюро кредитных историй, информация из которого (которых) используется при расчете суммы среднемесячных платежей по всем кредитам и займам заемщика, должно быть указано (должны быть указаны) во внутренних документах кредитной организации.

2.5. Кредитная организация рассчитывает среднемесячные платежи по кредитам, предоставленным этой кредитной организацией, или кредиту, заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, с использованием графика платежей по кредиту и (или) методов оценки средней величины ежемесячного платежа за период с даты предоставления кредита или даты расчета ПДН до предусмотренной договором даты полного исполнения обязательств по кредиту.

Порядок расчета среднемесячных платежей по кредитам, предоставленным кредитной организацией, или кредиту, заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, должен быть отражен в Методике.

2.6. Кредитная организация рассчитывает среднемесячные платежи по кредитам и займам, предоставленным другими кредиторами (заимодавцами), за исключением кредитов, предоставляемых с использованием банковских карт, по следующей формуле:

ПСК - полная стоимость потребительского кредита (займа) в соответствии с договором кредита (займа), указанная в кредитном отчете, предоставляемом бюро кредитных историй, в процентах годовых;

СрЗ - сумма срочной задолженности по договору кредита (займа) без учета задолженности по процентным платежам, определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ - сумма просроченной задолженности по договору кредита (займа), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

Т - количество месяцев, оставшихся до погашения кредита (займа), определенное с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй.

В случае если фактический срок до погашения кредита (займа) составляет целое число месяцев и (или) несколько дней, срок до погашения Т округляется в большую сторону до ближайшего целого числа месяцев.

2.7. В случае отсутствия в кредитном отчете, предоставляемом бюро кредитных историй, информации о ПСК, за исключением ипотечных кредитов (займов), кредитная организация при расчете среднемесячных платежей по кредиту (займу) в соответствии с пунктом 2.6 настоящего приложения, использует одно из следующих значений ПСК:

среднерыночное значение ПСК, опубликованное Банком России по ближайшему календарному кварталу, следующему за календарным кварталом, в котором был заключен договор кредита (займа) (если отсутствует опубликованное Банком России среднерыночное значение ПСК по календарному кварталу, в котором был заключен договор кредита (займа);

среднеарифметическое значение ПСК или процентной ставки, рассчитанное кредитной организацией на основе доступных рыночных значений ПСК или процентных ставок по кредитам (займам), заключенным на аналогичных условиях в календарном квартале, в котором был заключен договор кредита (займа) (если отсутствует опубликованное Банком России среднерыночное значение ПСК по категориям потребительских кредитов (займов), соответствующим условиям договора кредита (займа).

2.9. Кредитная организация рассчитывает среднемесячные платежи по кредитам, предоставляемым другими кредиторами с использованием банковских карт, в том числе на условиях овердрафт, по одной из формул:

Среднемесячный платеж = max (5% х ПЛ + ПрЗ; ПрЗ)

Среднемесячный платеж = 10% х ТЗ + ПрЗ,

ПЛ - установленный лимит кредитования, указанный в кредитном отчете, предоставляемом бюро кредитных историй;

ПрЗ - сумма просроченной задолженности по кредиту (займу), определенная с использованием информации, указанной в кредитном отчете, предоставляемом бюро кредитных историй;

ТЗ - сумма текущей задолженности по кредиту на дату последнего платежа, указанная в кредитном отчете, предоставляемом бюро кредитных историй.

2.10. При расчете среднемесячных платежей по кредитам и займам, по которым исполнение обязательств или их части будет осуществлено заемщиком денежными средствами, полученными по кредиту, заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, величина срочной задолженности, указанной в пункте 2.6 настоящего приложения, и (или) величина просроченной задолженности, указанной в пунктах 2.6 и 2.9 настоящего приложения, уменьшается на сумму обязательства или его части, которое будет исполнено (которая будет исполнена) указанным в настоящем пункте способом, при условии, что кредитная организация контролирует использование предоставленных по кредиту денежных средств в порядке, утвержденном в ее внутренних документах.

2.11. Кредитная организация вправе рассчитывать среднемесячные платежи по кредитам и займам по договорам, заключенным заемщиком с другими кредиторами (заимодавцами), в порядке, отличном от установленного в пунктах 2.6 и 2.9 настоящего приложения, если это позволяет достоверно и актуально определить сумму среднемесячных платежей по всем кредитам и займам заемщика, включая займы, полученные у нефинансовых организаций, с использованием документально подтвержденной информации, которая в соответствии с критериями, установленными в Методике, оценивается как достоверная и актуальная.

При расчете среднемесячных платежей по кредитам и займам, заключенным заемщиком с другими кредиторами (заимодавцами), в качестве документально подтвержденной информации принимаются предоставленный заемщиком и подписанный кредитором (заимодавцем) график погашения кредита (займа) и (или) оформленное и подписанное заемщиком заявление о предоставлении кредита с подписанным заемщиком подтверждением, что содержащаяся в заявлении информация достоверна, и (или) иные документы, предоставленные кредиторами (заимодавцами) и подтверждающие расчет суммы среднемесячного платежа или отсутствие задолженности.

2.12. При расчете ПДН сумма среднемесячных платежей по кредитам и займам, выраженным в иностранной валюте, пересчитывается в рубли по официальному курсу иностранной валюты к рублю, установленному Банком России на дату расчета ПДН, либо курсу иностранной валюты к рублю, установленному федеральным законом или соглашением сторон и действующему на дату расчета ПДН.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

ПО ЗАКОНУ

5 МИН

Как считать среднюю зарплату

Рассказываем, что входит в средний заработок сотрудника, как его рассчитывать и зачем это нужно.

Что такое средний заработок

Средний заработок — это средний совокупный доход сотрудника за расчётный период. Эту величину используют для подсчёта разных выплат: отпускных , компенсаций при обучении или прохождении курсов повышения квалификации, на время медосмотра, за неиспользованный отпуск при увольнении, командировочных, выходных пособий.

Формулы для расчёта среднего заработка

Определите расчётный период

Закон устанавливает фиксированный расчётный период — 12 месяцев, независимо от режима работы сотрудника. Среднее количество дней в месяце тоже регламентировано — 29,3.

Если сотрудник работает меньше года, возьмите промежуток времени с его первого рабочего дня.

Посчитайте общий доход

Суммируйте весь официальный доход, включая оклад или сдельную оплату, премии, надбавки, сверхурочные за предыдущий год. Не учитывайте социальные выплаты: материальную помощь, компенсацию стоимости питания, проезда, обучения, коммунальных услуг, пособие по беременности и родам, больничные, оплачиваемые выходные по уходу за детьми-инвалидами.

Если в течение расчётного периода сотрудник не получал зарплату или получал только социальные выплаты, учитывайте предшествующий период.

Проверьте, были ли в расчётном периоде нерабочие дни

Не учитывайте дни, когда сотрудник был на больничном, в декрете, не работал в связи с простоем по вине работодателя, получал дополнительные оплачиваемые выходные.

Многие выплаты, включая больничные и отпускные, рассчитывают по среднему заработку. Чтобы его высчитать, используют сложные формулы. А тем, кто не любит математику, поможет калькулятор среднедневного заработка — бесплатный онлайн-инструмент, доступный безо всякой регистрации.

Для расчетов бесплатно используйте материалы и инструкции КонсультантПлюс:

- Готовое решение: как рассчитать средний заработок.

- Готовое решение: как рассчитывать для оплаты пособий.

- Консультация эксперта: как рассчитать среднюю заработную плату для суда.

- Размер средней заработной платы по России.

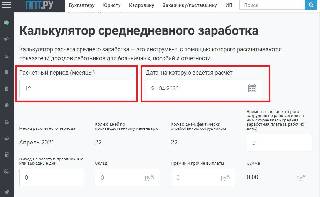

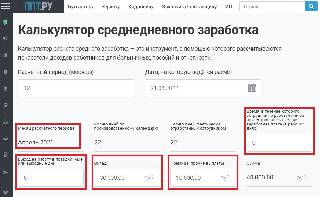

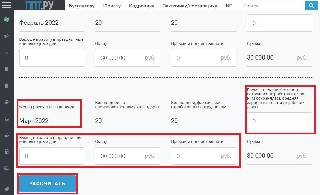

Как работает калькулятор

Шаг 1. Выберите дату, на которую требуется произвести расчет среднемесячного заработка в калькуляторе онлайн, и количество месяцев, которые надо учесть (расчетный период).

Шаг 2. В каждом месяце для расчета среднего заработка онлайн введите данные о полученных суммах. Если в месяце работник не выходил на работу в праздничные дни, у него не было нерабочих дней — оставьте поля пустыми.

Шаг 3. Запишите данные для всех 12 месяцев (часть информации подтягивается автоматически) и в конце нажмите кнопку «Рассчитать».

Шаг 4. Перед вами средняя сумма заработной платы за прошедший год. Если интересно, то посмотрите и использованную формулу.

Общие положения о среднем заработке

Ключевые понятия и правила, по которым работает онлайн-калькулятор расчета среднего заработка для компенсации при увольнении в 2022 году и других выплат, возникающих в рамках трудовых отношений, закреплены в Постановлении Правительства РФ № 922 от 24.12.2007. Речь идет о расчете следующих платежей:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных, отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет средней заработанной суммы в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, в нашем примере, как рассчитать средний заработок в калькуляторе онлайн, работник уходит в отпуск в апреле 2022 года, потому понадобятся сведения за период с 01.04.2021 по 31.03.2022.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя, независимо от причин;

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средняя дневная зарплата в полном объеме или частично, — в расчет не идут.

Кстати, такие же периоды исключают, когда используют калькулятор расчета среднего заработка для пособия по безработице: это предусмотрено постановлением Правительства РФ от 14.09.2021 № 1552.

База для расчета

Не все виды начислений учитываются для определения усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и др.).

В утвержденных правилах, как рассчитать среднедневной заработок при увольнении или в других ситуациях, заявлено, что учитывать следует те виды начислений, которые предусмотрены положением по оплате труда в организации. Среди них:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Чтобы определить среднюю зарплату, необходимо разделить расчетную базу на количество дней в расчетном периоде.

Общая формула, как рассчитать среднемесячный доход за 12 месяцев, выглядит следующим образом:

Эту формулу используют в том числе для определения среднедневного заработка при расчете компенсации при увольнении, никаких специальных правил для этой ситуации не введено.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Но временной отрезок надо определить по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году — 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

В апреле работник находился в командировке с 1-е по 10-е числа. Остальные дни он отработал полностью. База для начисления отпуска — 1 000 000 руб.

1. 29,3 / 30 дн. в апреле × (30 дн. — 10 дн. командировки) = 19,5 дн. за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок: 1 000 000 / 341,8 = 2925,69 руб.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Считаем заработок для командировки

Для определения суммы выплаты на время пребывания в служебной командировке сначала определите базу для начисления и расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые начислялись в предшествующие 12 месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время не учитывайте.

Определив нужные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

В продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных постановлением № 922. Разберемся в отличиях.

Что входит в расчет при определении средней зарплаты для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Но эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником. База жестко ограничена, она не должна превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- с 01.01.2017 — 755 000 руб.;

- с 01.01.2018 — 815 000 руб.;

- с 01.01.2019 — 865 000 руб.;

- с 01.01.2020 — 912 000 руб.;

- с 01.01.2021 — 966 000 руб.;

- с 01.01.2022 — 1 032 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2022 году, то в расчет будут включены 2020 и 2021 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней, даже если выпал високосный год (см. п. 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Пример, как рассчитать средний дневной заработок для больничного.

- в 2020 г. — 895 000 руб., что не превышает 912 000 руб. — предельной базы по взносам на ВНиМ в 2020 году;

- в 2021 г. — 970 000 руб., что превышает 966 000 руб. — предельной базы по взносам на ВНиМ в 2021 году, следовательно, в подсчет включается сумма, равная установленному лимиту.

Пример расчета, исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было зарплаты или он получал ее ниже МРОТ, то расчет осуществляется исходя из действующего МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2022 году используется в формуле:

МРОТ на дату начала болезни × 24 / 730.

Не забудьте учесть районный коэффициент, если он утвержден!

Если работник после расторжения трудового договора решит встать на биржу труда, то рассчитывать средний заработок за 3 месяца для центра занятости в 2022 году обязаны сотрудники центра (за редким исключением, когда у работника не имелось дохода, на который начислялись страховые взносы). От работодателя требуется только справка с размерами выплат.

Среднемесячная заработная плата (средний заработок) может выплачиваться работникам в случаях, предусмотренных ТК РФ. Как правильно рассчитать среднемесячную заработную плату? Каковы нюансы такого расчета? В каких ситуациях зарплата выплачивается исходя из среднемесячного заработка? Какие выплаты и периоды нужно и не нужно учитывать при расчете? Рассмотрим ответы на эти и иные вопросы в материале далее.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173–176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

Сотрудники

Статья ТК РФ

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) – в таком случае полагается выходное пособие в размере среднемесячной зарплаты

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя

Вынужденные простаивать по вине работодателя – в такой ситуации выплачивается не менее 2/3 среднего заработка

Члены комиссий по трудовым спорам

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка

Переводимые на ниже оплачиваемую работу по состоянию здоровья

Направленные на обязательные медосмотры

Работники, проходящие диспансеризацию (с 01.01.2019)

Работники при приостановлении деятельности организации

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет

Женщины, кормящие детей – при оплате перерывов для кормления

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях

Рассчитать средний заработок понадобится при заполнении справки о безработице. По какой формуле рассчитать пособие и как правильно заполнить такую справку, рассказали эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и смотрите рекомендации.

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ. Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2021 г.

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяце × отработанные календарные дни.

Допустим, работник проболел с 17 по 31 октября 2021 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 16 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2019 года по октябрь 2020 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда – подробнее о них читайте здесь;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Как пойти в отпуск без сохранения заработной платы».

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

С 2021 года все регионы перешли на «Прямые выплаты от ФСС». Это значит, что первые 3 дня больничного рассчитывает и оплачивает работодатель, а последующие дни больничного - ФСС напрямую оплачивает сотруднику.

Не запутаться в подсчетах вам поможет наша памятка. Переходите в материал и бесплатно изучите этот материал.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

Если вам нужно рассчитать среднеденвной заработок для выплаты выходного пособия, воспользуйтесь разъяснениями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к расчетному примеру.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике «Пособия».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

3.1. Кредитная организация определяет величину среднемесячного дохода заемщика как среднее арифметическое значение суммы доходов, полученных заемщиком из различных источников за период, равный двенадцати календарным месяцам и заканчивающийся не ранее двух календарных месяцев, предшествующих месяцу расчета ПДН, с учетом следующего.

При расчете величины среднемесячного дохода заемщика кредитная организация вправе:

включать доход пенсионного характера в расчет среднемесячного дохода заемщика в размере следующих исчисленных за один любой календарный месяц выплат, которые были получены заемщиком (начислены или назначены заемщику): страховой и (или) накопительной пенсионных выплат (за исключением суммы единовременных пенсионных выплат), а также дополнительных ежемесячных денежных выплат, компенсаций и материального обеспечения (за исключением набора социальных услуг и федеральной социальной доплаты, если они отдельно указаны в подтверждающем документе);

включать в сумму доходов заемщика доход, подтвержденный выпиской о состоянии индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, за период, равный двенадцати календарным месяцам и заканчивающийся не ранее шести календарных месяцев, предшествующих месяцу расчета ПДН;

включать в среднемесячный доход заемщика, который в течение трех календарных месяцев, предшествующих месяцу расчета ПДН, является работником организации, среднее значение дохода, полученного заемщиком по основному месту работы в указанной организации за период, соответствующий периоду работы в указанной организации, но не превышающий 12 календарных месяцев. В таком случае при расчете среднемесячного дохода заемщика кредитная организация не должна учитывать доходы, полученные заемщиком по предыдущему основному месту работы.

3.2. В случае если с даты расчета ПДН при принятии решения о предоставлении ипотечного кредита до даты предоставления ипотечного кредита прошло более одного календарного месяца, кредитная организация вправе при новом расчете ПДН в соответствии с абзацем вторым пункта 2.3 настоящего приложения включать в среднемесячный доход заемщика доход, который кредитная организация использовала при расчете ПДН при принятии решения о предоставлении ипотечного кредита.

3.3. В случае если условия кредита, заявление о предоставлении которого принято кредитной организацией к рассмотрению и (или) индивидуальные условия предоставления которого переданы кредитной организацией заемщику, предусматривают наличие созаемщика (созаемщиков), кредитная организация вправе в целях расчета ПДН определять совокупный среднемесячный доход заемщика и созаемщика (созаемщиков).

3.4. При расчете величины среднемесячного дохода заемщика учитываются доходы, полученные в денежной форме, за вычетом налогов на доходы, уплаченных в соответствии с законодательством Российской Федерации (при наличии возможности у кредитной организации определить сумму уплаченных налогов и сборов).

Перечень видов доходов, учитываемых при определении среднемесячного дохода заемщика, описание правил (методов, процедур), используемых при оценке доходов заемщика, должны быть отражены в Методике с учетом особенностей различных видов доходов и кредитов.

Суммы оплаты сезонных, временных и других видов работ, выполняемых по срочным трудовым договорам, доходов, полученных от исполнения договоров гражданско-правового характера, доходов, полученных от сдачи в аренду (наем) недвижимого и иного имущества, а также доходов, полученных от осуществления предпринимательской и иной деятельности, делятся на количество месяцев, за которые они получены, и при расчете среднемесячного дохода заемщика учитываются в доходах за те месяцы, которые приходятся на расчетный период.

Доходы, полученные от реализации плодов и продукции личного подсобного хозяйства, определяются исходя из утверждаемых в субъектах Российской Федерации в соответствии со статьей 11 Федерального закона от 5 апреля 2003 года N 44-ФЗ "О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи" (Собрание законодательства Российской Федерации, 2003, N 14, ст. 1257; 2011, N 27, ст. 3880; 2013, N 27, ст. 3477) нормативов чистого дохода в стоимостном выражении от реализации полученных в личном подсобном хозяйстве плодов и продукции.

3.5. Доходы, полученные заемщиком, учитываются при определении среднемесячного дохода заемщика только при наличии подтверждающих документов.

Перечень и порядок представления подтверждающих доход документов устанавливаются кредитной организацией во внутренних документах в соответствии с требованиями настоящего приложения.

3.6. Кредитная организация устанавливает перечень подтверждающих доход документов с учетом примерного перечня подтверждающих документов, используемых при определении величины среднемесячного дохода заемщика, установленного в приложении 9 к настоящему Указанию (далее - Примерный перечень в приложении 9 к настоящему Указанию), перечня основных используемых источников информации и круга сведений, необходимых для оценки финансового положения заемщика, отраженных во внутренних документах кредитной организации в соответствии с Положением Банка России N 590-П.

В случае если при определении среднемесячного дохода заемщика кредитная организация использует данные кредитных отчетов, предоставляемых бюро кредитных историй, в соответствии с пунктом 3.8 настоящего приложения, она не должна использовать иные данные о доходах заемщика при расчете его среднемесячного дохода.

3.7. В случае если кредитная организация использует при определении среднемесячного дохода заемщика один или несколько документов, не поименованных в Примерном перечне в приложении 9 к настоящему Указанию, в том числе оформленное и подписанное заемщиком заявление о предоставлении кредита, она должна включать в расчет среднемесячного дохода заемщика наименьшую из следующих величин:

величина дохода, определенная на основе таких документов;

В течение одного календарного года начиная с даты вступления в силу настоящего приложения при предоставлении кредитов (займов) до 50 тысяч рублей или кредитов (займов) на цели приобретения автотранспортного средства, по которым исполнение обязательств заемщика обеспечено залогом приобретаемого автотранспортного средства, кредитная организация вправе включать в расчет ПДН величину дохода, указанную в заявлении на предоставление кредита, подписанном заемщиком на бумажном носителе либо заполненном им посредством услуги он-лайн и (или) мобильного банкинга, и скорректированную кредитной организацией с использованием методик (внутренних моделей), применяемых для оценки платежеспособности заемщика при принятии решения о предоставлении кредита. Указанные методики должны быть включены в Методику.

3.8. В случае если для оценки дохода заемщика используются кредитные отчеты, предоставляемые бюро кредитных историй, величина среднемесячного дохода заемщика не должна более чем в два раза превышать среднее арифметическое значение ежемесячных платежей по всем кредитам и займам заемщика за 12 календарных месяцев, предшествующих месяцу расчета ПДН. Ежемесячный платеж по всем кредитам и займам заемщика за каждый месяц, который приходится на указанный расчетный период, определяется как сумма фактических платежей по всем кредитам и займам заемщика, осуществленных заемщиком в этом месяце, рассчитанная с использованием информации, указанной в кредитных отчетах, предоставляемых бюро кредитных историй, за исключением платежей по кредитам (займам), внесенных с нарушением сроков более чем на 30 календарных дней.

3.9. При расчете величины среднемесячного дохода заемщика кредитная организация не учитывает сумму доходов одного вида, если эта сумма включена в доходы или платежи, указанные в подтверждающих документах, которые в соответствии с выбранным методом оценки дохода уже были учтены кредитной организацией при расчете среднемесячного дохода заемщика.

3.10. Кредитная организация должна проверять информацию, содержащуюся в подтверждающих документах, представленных заемщиком на бумажном носителе или в электронном виде, и используемую ею при определении величины среднемесячного дохода заемщика, в соответствии с требованиями, установленными во внутренних документах кредитной организации.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Автор статьи

Читайте также: