Как рассчитать срок кредита формула

Обновлено: 03.05.2024

Одним из наиболее важных критериев, влияющих на целесообразность оформления кредита, выступает величина ежемесячного платежа. Возможности современных информационных технологий позволяют не заниматься выполнением необходимых расчетов вручную, так как произвести вычисления любой желающий может, воспользовавшись для этого многочисленными онлайн калькуляторами, размещенными в сети. Однако, для правильного их применения необходимо знать правила расчета.

- Как рассчитать ежемесячный платеж?

- Расчет ежемесячного платежа по кредиту онлайн

- Расчет в отделении банка

- Другие способы расчета

- Формула расчета

- Из чего состоит ежемесячный платеж?

- Особенности платежа в зависимости от вида кредитования

Как рассчитать ежемесячный платеж?

Прежде всего, следует отметить, что существует два варианта ежемесячных платежей:

- Аннуитетные. Данная схема погашения кредита предусматривает регулярные выплаты равного размера на протяжении всего срока действия займа. Следствием применения такого варианта является одинаковая финансовая нагрузка на заемщика;

- Дифференцированные. Размер ежемесячной выплаты рассчитывается с учетом оставшейся на данный момент задолженности по кредиту. В результате использования такого варианта погашения займа финансовая нагрузка на клиента банка постепенно сокращается.

Различия между двумя схемами приводят к достаточно существенной разнице между размером ежемесячного платежа и, следовательно, итоговой сумме переплаты, поэтому их обязательно необходимо учитывать при выборе подходящего варианта кредита. Важно отметить, что сегодня существует несколько вариантов расчета величины регулярных платежей по ссуде.

Расчет ежемесячного платежа по кредиту онлайн

Самый популярный и простой способ рассчитать размер ежемесячного платежа – воспользоваться онлайн калькулятором. Сегодня подобные простые и удобные сервисы размещены на официальных сайтах практически всех банков, а также многочисленных специализированных интернет ресурсах, посвященных вопросам кредитования и работы банковской системы страны. Обычно для выполнения расчета необходимо вбить в программу следующие данные, перечень которых может слегка изменяться в зависимости от вида займа:

- сумма и срок оформляемого займа;

- процентная ставка по кредиту;

- величина комиссий (при наличии таковых);

- размер первоначального взноса (если он планируется);

- дата начала погашения кредита;

- тип ежемесячных выплат (аннуитетные или дифференцированные).

Преимуществом использования онлайн калькуляторов, размещенных на сайтах различных банков, является наличие в базах их данных тарифов, установленных каждой конкретной кредитной организацией. Это существенно облегчает выполнение расчетов. Однако, при необходимости сравнения условий, предлагаемых различными банками, потребуется посетить несколько сайтов.

Важным плюсом использования онлайн калькуляторов является возможность оперативного выполнения множества расчетов, исходя из различных сроков кредитования или размера ежемесячного платежа. В результате потенциальный заемщик получает отличный шанс выбрать самый выгодный для себя вариант оформления займа.

Расчет в отделении банка

Другим вариантом произвести расчет размера регулярной выплаты по кредиту является обращение непосредственно в банк, с которым клиент планирует сотрудничать в дальнейшем. У любого сотрудника кредитного отдела также имеется программа для расчета графика ежемесячных платежей, которая с легкостью и очень быстро рассчитывает условия конкретного кредита, исходя из описанных выше основных его параметров.

В данном случае клиент также может попросить банковского работника произвести необходимое количество расчетов с целью выявления наиболее выгодного с точки зрения имеющихся у клиента финансовых возможностей варианта. Единственным минусом подобного способа вычисления условий кредита выступает невозможность быстрого сравнения предложений различных банков.

Другие способы расчета

Конечно же, существует еще и возможность выполнения расчета величины ежемесячного платежа по займу при помощи обычного калькулятора, то есть фактически вручную. Очевидно, что такой вариант вычислений используется сегодня крайне редко, так как требует больших временных затрат и знания достаточно непростых формул (особенно, в случае аннуитетных выплат), что ведет к возможности ошибки в расчетах. Намного проще, удобнее и, что немаловажно, точнее вычисления, производимые при помощи онлайн калькуляторов.

Формула расчета

Тем не менее, в некоторых случаях вычисления вручную все-таки осуществляются. При этом используются следующие формулы:

- для аннуитетного платежа:

- Платеж=Кредит*(Проц+(Проц/(1+Проц)*Мес-1)), где

- Платеж – размер ежемесячной аннуитетной выплаты;

- Кредит – сумма кредита;

- Проц – величина процентной ставки;

- Мес – срок действия кредита.

- Платеж=Кредит/Мес + Остаток*Проц./12, где

- Платеж – размер дифференцированного платежа;

- Кредит – сумма кредита;

- Мес – срок действия займа;

- Остаток – задолженность по кредиту на момент начисления процентов;

- Проц – величина процентной ставки.

Из чего состоит ежемесячный платеж?

Приведенные выше формулы учитывают только две главных составляющих ежемесячной выплаты, направляемые на:

- Погашение основного долга по кредиту;

- Выплату начисленных за пользование заемными средствами процентов.

Однако, нередко по условиям заключенного с банком договора клиент вынужден дополнительно оплачивать какие-либо услуги, связанные с оформлением займа, или комиссии, установленные кредитной организацией. Они могут как включаться в график ежемесячных выплат, так и содержаться в отдельном соглашении.

![]()

Особенности платежа в зависимости от вида кредитования

Для того, чтобы расчет реального ежемесячного платежа был максимально точным, необходимо учитывать особенности отдельных видов кредитов. Например, при автокредитовании следует обращать внимание на обязанность клиента по страхованию приобретаемого транспортного средства, что составляет достаточно серьезную сумму. Аналогичная ситуация связана с получением страховки на недвижимость при ипотеке. Полный учет условий конкретного кредита позволит выбрать наиболее выгодный для клиента вариант оформления ссуды.

Многие клиенты, которые взяли кредит, предпочитают досрочно погасить долг перед банком. Выплата займа с опережением графика платежей удобна еще и потому, что происходит снижение процентной ставки, а значит, есть возможность сэкономить за счет меньшей переплаты.

Чтобы узнать онлайн, какой будет выгода от перерасчета, не обязательно производить вычисления самостоятельно. Для этого есть кредитный калькулятор досрочного погашения. Воспользоваться этой удобной и точной программой вы можете на нашем финансовом портале Выберу.ру.

Как использовать калькулятор

Чтобы открыть страницу с программой, перейдите по вкладкам «Банки России» – «Кредиты» – «Кредитный калькулятор досрочного погашения». Вы увидите специальное меню с окнами, где можно задать параметры вашего займа.

Укажите условия, на которых вы выплачиваете действующий кредит:

- сумму заемных средств, которую вы получили в банке;

- срок, в течение которого по договору вы погашаете кредит;

- процентную ставку – то, от чего и зависит размер переплаты, который можно уменьшить благодаря досрочному погашению кредита;

- дату выдачи заемных денег.

Также следует указать схему выплаты займа: дифференцированные или аннуитетные платежи (равными долями). Вместо даты закрытия долга, определенной по договору, установите в онлайн-калькуляторе свою – когда вы планируете внести сумму, достаточную для досрочного погашения кредита.

Полезная информация! Обратите внимание на то, что даже если вы внесете достаточно средств для закрытия долга, они будут списываться по датам, установленным в соглашении с банком. В этом случае процентная ставка не изменится, и денег может даже не хватить, если вы планируете окончательный платеж из расчета меньшей переплаты. Чтобы средства были списаны заранее, необходимо обратиться в банк с письменным заявлением. По закону кредитно-финансовая организация не имеет права отказать клиенту в закрытии долга с опережением графика платежей.

Чтобы рассчитать выгоду от досрочного погашения с помощью кредитного калькулятора, также определите, что вы планируете уменьшить: срок оплаты или остаточную сумму, которую собираетесь внести.

Если вы планируете закрыть долг в несколько этапов, нажмите в онлайн-калькуляторе «Добавить погашение +» и укажите любое количество разовых взносов, включая их предполагаемые даты и суммы. Вы можете привязать частично-досрочные платежи к графику или в любой другой день.

Когда вы указали в кредитном калькуляторе все необходимые данные, нажмите «Рассчитать расходы».

На экране появится новый график ежемесячной выплаты процентов, а также другая полезная информация:

- сколько всего нужно внести;

- сумма заемных средств, которую предоставил банк;

- проценты, которые получит финансовая организация, предоставившая деньги.

Также вы увидите в кредитном калькуляторе пункт «Уменьшение платежа до» – здесь указана сумма, которую вы сможете сэкономить от досрочного закрытия долга.

Обратите внимание! Осуществлять закрытие займа с опережением графика выгоднее до того момента, когда пройдет половина срока, установленного по договору. В этот период закрывается процентная ставка, а значит, чем раньше произойдет ее перерасчет, тем меньше станет сумма переплаты.

Планируете взять заем в 2022 году и решаете, программа какого банка будет выгоднее – определиться с выбором вам поможет кредитный калькулятор нашего финансового портала. Воспользуйтесь простой и точной онлайн-программой, задав свои параметры расчета.

По умолчанию в кредитном калькуляторе уже указаны определенные условия:

- сумма заемных средств;

- срок выплаты долга;

- процентная ставка;

- примерная дата выдачи.

Используйте указанными параметрами или задайте свои условия онлайн. Для этого введите или выберите из выпадающего списка нужные вам цифры. Нажмите «Рассчитать расходы». С помощью кредитного калькулятора буквально за секунду вы узнаете стоимость займа, которая зависит от процентов и срока погашения долга. Также вы увидите предварительный график ежемесячных платежей.

Обратите внимание! Между меню вычислений (под наглядными диаграммами) и графиком располагается лучшее предложение за 2022 год в вашем регионе. Если вы хотите ознакомиться с более подробными условиями этого продукта, просто нажмите на его название.

В результате расчета на экране онлайн появятся следующие данные по выбранному кредиту:

- размер ежемесячного платежа. Цифра показывает, сколько средств придется регулярно вносить до закрытия займа;

- общий платеж (сколько придется вернуть с учетом процентной ставки и срока, на который вы берете заемные средства);

- сумма кредита – те средства, которые предоставляет финансовая организация;

- проценты – размер переплаты по займу (та выгода, которую получит банк от сотрудничества с клиентом).

Обратите внимание! Кредитный калькулятор онлайн по умолчанию рассчитывает схему погашения равными долями (аннуитетные выплаты), но вы можете выбрать другой вариант. Чтобы поменять это условие, кликните курсором пункт «Дифференцированные платежи». Если вы планируете вносить средства не в строгом соответствии с графиком, нажмите «Добавить погашение +» и укажите его сумму и планируемую дату.

Ниже этого расчета будет располагаться график погашения в цифрах и диаграммах.

Если вас устраивают условия кредита, оформите заявку онлайн – без посещения офиса. Кликнув «Оформить», вы перейдете на страницу финансового учреждения, где сможете заполнить анкету.

Вопросы и ответы

Клиенту не нужно подтверждать свой доход, так как банк знает обо всех денежных поступлениях. Если вы уже обслуживаетесь в данной организации, процедура оформления кредита будет значительно проще, а рассмотрение заявки – быстрее.

Воспользуйтесь онлайн-калькулятором, чтобы предварительно ознакомиться с тем, как предстоит выплачивать кредит. Нажмите на кнопку «Детальный расчет» – программа выдаст расчет графика платежей с учетом размера ежемесячной выплаты, указанием того, какая часть средств идет на покрытие процентов по займу и какая – на погашение его «тела» (выданной вам суммы). На портале «Выберу.ру» вы можете перейти к оформлению заявки онлайн. Заполнив анкету по форме банка и отправив ему запрос, вам нужно только дождаться его ответа (он поступит в виде СМС на указанный номер телефона) и в случае одобрения прибыть в офис с необходимыми документами для подписания договора.

![]()

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % - процент за месяц,

- Д - общий долг,

- %ст — процентная ставка,

- М - расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

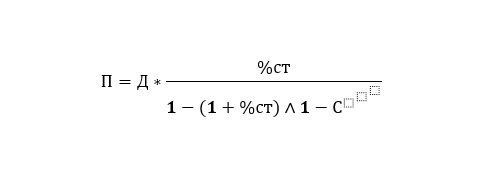

Формула расчета аннуитетной выплаты кредита:

![]()

П - ежемесячная выплата

%ст — процентная ставка в год

С - срок погашения (в месяцах)

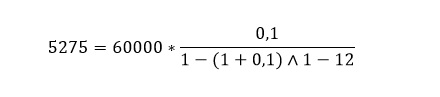

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

![]()

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: "размер предстоящей переплаты". Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

- Состав суммы кредита

- Что влияет на размер ставки по кредиту?

- ПСК

- Страховые платежи

- Скрытые платежи

- Расчет процентов

- Формула расчета кредита аннуитетными платежами

- Формула расчета процентов по кредиту

- Формула расчета ежемесячного платежа по кредиту

- Как правильно выбрать оптимальный кредит?

- Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: "кредит от 8%". Ведь самое важно здесь "ОТ". На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа - проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Автор статьи

Читайте также:

- Как взять миллион в кредит в совкомбанке

- Как написать частную жалобу на определение мирового судьи по кредиту образец

- В каких случаях исполнительный документ может быть направлен в банк или иную кредитную организацию

- Что такое сэр в ипотеке

- Как начисляются проценты по кредитной карте сбербанка после льготного периода 120 дней

- Платеж=Кредит*(Проц+(Проц/(1+Проц)*Мес-1)), где