Как сделать чтобы одобрили ипотеку в сбербанке с первого раза

Обновлено: 26.07.2024

Не важно, выбрали вы недвижимость, или еще ищете. Отправьте запрос и узнайте, какую сумму банк готов дать вам на покупку жилья.

Как подать онлайн-заявку на ипотеку Сбера

Подать заявку можно с компьютера, ноутбука или смартфона.

1. В Калькуляторе ипотеки выберите цель, сумму и срок кредита. Используйте все скидки, снижающие ставку — это позволит вам сэкономить.

2. Нажмите на кнопку «Подать заявку». Подать заявку — не значит оформить кредит. На данном этапе вы просто узнаете у банка, готов ли он выдать вам ипотеку, и на какую сумму можно рассчитывать.

3. Войдите по Сбер ID — это сократит время на заполнение информации. Если Сбер ID нет, введите ваш номер мобильного телефона.

4. Подтвердите согласие на обработку персональных данных и введите код подтверждения из СМС с номера 900 — это нужно для вашей безопасности.

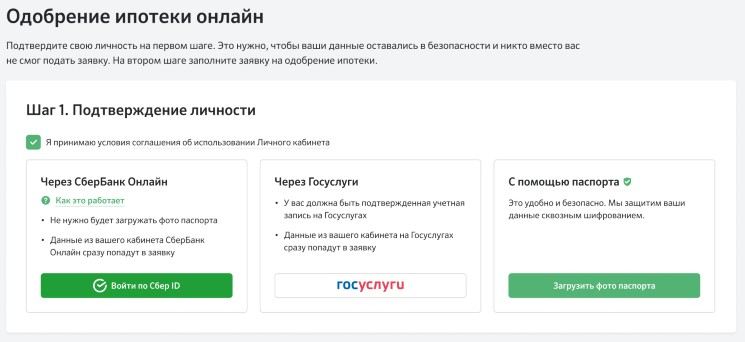

5. Подтвердите свою личность любым из удобных вам способов. Проще всего это сделать через Сбер ID или Госуслуги.

6. Заполните анкету. Вы всегда сможете сделать паузу, и вернуться к анкете в удобное для вас время. В анкете укажите личные данные и информацию о доходе.

Готово, онлайн-заявка на ипотеку отправлена! Обычно банк рассматривает заявку и принимает решение в течение 5 минут.

Где посмотреть решение банка и предварительные условия ипотеки

После обработки заявки банком вы получите СМС с решением.

Предварительные условия кредита можно посмотреть в личном кабинете ДомКлик .

Заявка на ипотеку одобрена. Что дальше?

Выберите недвижимость на ДомКлик и загрузите документы на жилье — список документов можно будет найти в кабинете участника сделки на сайте ДомКлик или уточнить у менеджера в чате.

На поиск недвижимости и сбор документов у вас будет 30 дней с момента одобрения заявки.

Если вы покупаете квартиру в новостройке, можете воспользоваться сервисом подбора недвижимости — в личном кабинете ДомКлик вы получите список предложений от надежных застройщиков и сможете выбрать квартиру со скидкой.

После проверки недвижимости банком вы сможете выбрать дату сделки, получить ипотеку и готовиться к переезду.

Банк легко одобрит ипотеку заемщику с миллионным доходом, богатыми поручителями и двумя квартирами в собственности. А вот простому среднему человеку, семьям с детьми, людям с «серой» зарплатой гораздо труднее. Порой приходится с боем доказывать банку, что вы сможете платить и никуда не пропадете.

Меня зовут Севиль — я ипотечный брокер. Моя работа — помогать людям оформлять ипотеку. Я консультирую клиентов, подбираю для них оптимальную программу, собираю и оформляю документы, помогаю добиться одобрения заявки. Моя задача — сделать так, чтобы любой человек, даже далекий от идеального заемщика, смог купить собственное жилье. Расскажу как получить ипотеку, даже если вам отказали все банки в городе.

Как банк принимает решение о выдаче ипотеки

Прежде чем выдать кредит, банк проверит, что вы надежный заемщик. Я не знаю как он это решает — у каждого банка собственные критерии, о которых он никому не говорит. Кредитным менеджерам нельзя о них рассказывать под угрозой увольнения — это коммерческая тайна. Но если в общих чертах, то, прежде чем заявку одобрят, вы пройдете 3 этапа.

Скоринг или оценка кредитных рисков. Чтобы не требовать от вас сразу весь набор документов и не тратить время на нежелательных клиентов, сначала банки выносят предварительные решения.

В офисе или на сайте банка вы заполняете анкету с основной информацией: паспортные данные, доход, стаж, место работы. Данные анкеты обрабатывает специальная кредитная программа, которая оценивает кредитные риски (проводит скоринг) по десяткам параметров. Скоринговая система анализирует ваши данные (возраст, профессию, доход, стаж, имущество и пр.) и рассчитывает, сможете ли вы платить по кредиту. Программа автоматически отсеивает клиентов, которые не соответствуют требованиям банка или обладают повышенным кредитным риском.

Банку проще отказать, чем выдать рисковый кредит

Программа скоринга принимает решение автоматически, исходя из статистических данных. Она может отказать вам в ипотеке, даже если к вам как заемщику персонально никаких претензий нет.

Допустим, Ирина работает менеджером среднего звена в строительной компании, у нее несколько вовремя погашенных кредитов и достаточная зарплата. Но согласно статистике банка в последний год менеджеры среднего звена строительных компаний стали чаще пропускать платежи. На основании этого система считает Ирину рисковым заемщиком и может ей отказать.

Собеседование с менеджером. Заполнить анкету и подать документы кредитному специалисту — не простая формальность. Он оценивает вас как человека: обращает внимание на внешний вид, речь, манеру держаться. Если его что-то насторожит (например, вы придете неопрятным, в порванной обуви или пьяным), он сделает в анкете отметку «подозрительный» и вас будут проверять тщательнее.

Проверка Службой безопасности. Служба безопасности проверит подлинность документов и указанных сведений:

После завершения проверки Служба безопасности передаст документы и результаты анализы в кредитный комитет банка, который и примет окончательное решение о выдаче ипотеки.

Обычно банк принимает решение за 3-4 дня, в редких случаях — за неделю-две. После получения одобрения, у вас будет от 1 до 4 месяцев на поиски квартиры.

Что банк потребует от заемщика

- паспорт;

- водительское удостоверение;

- военный билет для мужчин;

- справки, подтверждающие доход: 2-НДФЛ, справка по форме банка, справки о ежемесячном получении пенсий или пособий, для предпринимателей – налоговые декларации, для дополнительного дохода — 3-НДФЛ, арендный договор и пр.;

- СНИЛС;

- ИНН;

- Свидетельство о браке;

- Свидетельства о рождении детей;

- Копию трудовой книжки, заверенная работодателем;

- Документы на имущество: выписка из ЕГРН, договор купли-продажи;

- Выписки из банка о количестве денег на счетах.

Первоначальный взнос — 20-50% от стоимости квартиры. Чем более, с точки зрения банка, вы надежный заемщик, тем меньше размер первоначального взноса.

Страхование жизни и здоровья обязательное требование по закону.

Кому точно не дадут ипотеку

Как бы вы и я не старались, ипотеку дадут не всем. Ни один банк не одобрит кредит:

- людям моложе 20 или старше 65 лет ;

- заемщикам без дохода : справки о банковском счете, выписка движений средств по карте, ежемесячные платежи на сотни тысяч рублей не убедят банк, если вы не сможете предоставить официальных документов, подтверждающих доход;

- должникам за другие кредиты, коммуналку, алименты, штрафы;

Проверьте долги

Прежде чем подавать заявку, проверьте долги. Вы могли забыть оплатить штраф или остались должны несколько копеек коммунальщикам. Узнать о долгах можно на сайте ФССП . Даже если вы уверены, что у вас нет непогашенных кредитов и просрочек перед банками, закажите отчет о своей кредитной истории в Бюро кредитной истории . Часто там содержится неактуальная информация: например, кредиты, которые вы уже погасили до сих пор числятся как действующие. Если найдете ошибки, исправьте их, обратившись в банк.

Как ипотечный брокер можем вам помочь

Большинство моих клиентов узнают обо мне только после того, как несколько раз получат отказ от банков. Я могу помочь не только заемщикам с проблемами, но и самым идеальным.

Я помогу любому заемщику получить одобрение быстрее и на более выгодных условиях, чем при самостоятельном обращении в банк

Я помогу вам, если:

- не знаете с чего начать или запутались с документами;

- не можете подтвердить доход;

- не хватает денег на первоначальный взнос;

- уже обращались в банк и получили отказ;

- вы гражданин другой страны.

Идеальный заемщик

Ипотека для банка — не только долгосрочный доход, но и большой риск. Если вы не сможете платить, банку будет сложно вернуть свои деньги обратно. Именно поэтому банки так требовательны.

Размер дохода — главный критерий для банка

Портрет идеального заемщика:

- российское гражданство;

- возраст от 21 до 45 лет (формально можно до 60-65, но на практике людям старше 45 лет одобряют кредит реже);

- с работающей второй половиной и без детей;

- официальная полностью белая работа;

- высокий и постоянный доход;

- ежемесячный платеж составляет 20-30% от зарплаты, но не больше 50%;

- стаж работы не менее года, редко менял работу, работает у одного работодателя не меньше полугода.

Почему вам могут отказать

Если скоринговую систему или Службу безопасности что-то не устроит, вам откажут без объяснения причин. Требования разных банков к заемщикам могут различаться в цифрах и мелочах, но сходятся в главных пунктах. Чаще всего причину отказа не знают даже кредитные менеджеры. Расскажу об основных причинах отказа.

Несоответствие требованиям , которые банк предъявляет к заемщику. Чаще всего это небольшой доход, недостаточный стаж или неподходящий возраст.

Плохая кредитная история. Банк может насторожить даже несколько пропущенных платежей по кредитке. Если у вас были более серьезные проблемы с выплатами или дело дошло до коллекторов, вы не сможете получить кредит, пока не исправите кредитную историю.

Чаще всего просрочка до 30 дней считается технической и не влияет на кредитную историю. Но если такое повторяется регулярно, банк понимает, что вы не очень обязательны. А вот если у вас были просрочки больше 3 месяцев, для банка это большой повод вам отказать.

Несколько лет назад Светлана взяла кредит на отпуск и не рассчитала сил: пропускала платежи, несколько раз задерживала выплаты. В результате кредит она выплатили, но кредитную историю испортила. За это время у у Светланы доход увеличился в 2 раза, никаких долгов у нее нет, но банк не хочет давать ей ипотеку из-за прошлых проблем.

А вот с Евгением ситуация другая. У него никогда не было просрочек, хорошая зарплата и во всем он идеальный клиент. Но банк одобрил его заявку только со второго раза, потому что у него никогда не было кредитов. Если нет кредитной истории, банк не может проверить насколько вы добросовестный плательщик и не хочет быть первым, кто предоставит вам кредит.

Высокая кредитная нагрузка. Ежемесячный платеж по кредиту не должен быть больше 40-50% от подтвержденного дохода. Если кто-то в семье не работает или есть дети, это соотношение может быть снижено. При этом банк учитывает все кредитные обязательства заемщика, даже кредитки.

Долги по налогам и штрафам. Распространенный случай — люди забывают оплатить налоги или штрафы ГИБДД.

Предоставление недостоверных сведений и поддельных документов. Если банк поймает вас на обмане, вам откажут.

Никогда не обманывайте банк и не подделывайте документы

Ошибки (опечатки) в подтверждающих документах. Ваша бухгалтерия могла допустить ошибку в нескольких цифрах, а банк проверил доход через Пенсионный фонд, заметил несоответствие и отказал. Чтобы такого не случилось внимательно проверяйте все документы перед подачей.

Неполный набор документов. Тоже распространенная проблема — люди просто забывают подать все документы.

Банк не смог связаться с работодателем. Если это случилось несколько раз, вашу заявку отклонят.

Мнение сотрудника, принявшего заявку. Если вы произвели на сотрудника плохое впечатление, он может сделать об этом отметку в анкете. Если банк будет в вас сомневаться, он учтет мнение работника и откажет вам в кредите.

Судимость. Если у вас есть судимость, большинство банков вам сразу откажут.

Недавний отказ. Если банк однажды вам отказал, в следующий раз он рассмотрит заявку не раньше определенного срока.

Что не надо делать

Подделывать справки о доходах. В интернете полно предложений о подделке справки 2-НДФЛ за несколько тысяч рублей. Это может помочь купить в кредит стиралку, но не обманет банк в случае с ипотекой.

Перед одобрением заявки банк свяжется с работодателем, указанным в справке: проверит вас через отдел кадров, уточнит в бухгалтерии размер дохода. Если справка окажется поддельной, в лучшем случае — вам откажут в ипотеке, в худшем — занесут в черный список, после которого с вами не захочет связываться ни один банк.

Иногда соискатели приносят подлинные справки с настоящего места работы, но с преувеличенным доходом.

Борис уже 5 лет работает менеджером и зарабатывает в среднем 60 000 ₽ в месяц. Но он побоялся, что банку его доход покажется небольшим и попросил начальство написать ему в справке 90 000 ₽. Банк усомнился, что простой менеджер столько зарабатывает, запросил выписку из пенсионного фонда и увидел несоответствия. В результате Борису отказали без права повторного обращения и теперь он не может получить ипотеку и в других банках. А если бы он не подделывал справку, а обратился к ипотечному брокеру или менеджеру банка, то легко мог бы найти выход: увеличить первоначальный взнос, продлить срок ипотеки, чтобы уменьшить платеж, найти поручителя или договориться с работодателем о повышении зарплаты.

Подписывать справки самому себе. На такую хитрость часто идут предприниматели, которые работают директорами в собственных компаниях.

Нельзя подписывать справки самому себе или членам семьи

Николай работает директором в собственной компании. Банк не примет справку об доходах, подписанную им самим. Наталья работает директором в ресторане мужа. Подписанная ею справка также не устроит банк. В подобных случаях заверить документ должен посторонний человек: главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Как улучшить свои шансы на одобрение

Рассказать о неофициальных доплатах. Банки прекрасно знают, что многие их клиенты зарабатывают не только официально. Если ваши «серые» доплаты значительны и регулярны, честно расскажите о них банку. Тогда попросит принести вас Справку по форме банка, которая уточнит у работодателя ваш полный доход.

Справка по форме банка — конфиденциальная информация. Банк может использовать ее только как подтверждение вашего дохода

Банк не передаст эти данные в налоговую и не устроит проблем вашему работодателю. Его цель — понять сможете ли вы платить по кредиту или нет, а не жаловаться в ФНС. Если неофициальный доход окажется достаточным, банк одобрит ипотеку.

Подтвердить неофициальный доход. Бывает другой случай — когда даже официальный доход сложно подтвердить. Например, для репетиторов, почасовых специалистов, официантов.

Роман работает официантом и зарабатывает 70 000 ₽ в месяц с чаевыми. Но в справке 2-НДФЛ его доход 20 000 ₽. Если у Романа хорошая кредитная история, есть вклады или имущество для залога, банк может одобрить кредит. Роману надо будет лишь предоставить банку справку от работодателя о реальном месячном доходе.

В нашем случае работодатель отказался заверять официальный документ, и на помощь Роману пришла я. Я предоставила банку устное подтверждение о доходах клиента и этого хватило, чтобы ипотеку одобрили.

Открыть ИП, если никак не можете подтвердить доходы. Если работаете неофициально, банк откажет. Даже с хорошим доходом, большим оборотом по карте и миллионными счетами. Для него риск того, что вы потеряете работу слишком высок.

Открыть ИП и работать легально — лучший вариант для людей, которые никак не могут подтвердить свои доходы. Например, фрилансеров, репетиторов, ремонтников.

Если у вас будет ИП, через год-два работы в плюс, без долгов по налогам и страховым взносам банк сможет оформить вам ипотеку. Скорее всего, банк потребует внести первоначальный взнос в размере 40% от стоимости квартиры.

Часто клиенты берут небольшие кредиты (вплоть до микрозаймов) и вовремя их гасят, чтобы банки видели, что они ответственные плательщики.

Закрыть действующие кредиты. Совокупные кредитные обязательства не должны быть больше 50% от вашего клиента. В идеале не больше 20-30%. Чтобы перестраховаться, перед подачей заявки закройте все кредиты и кредитные карты, которыми не пользуетесь.

Быть надежным предпринимателем. Банки не любят предпринимателей в качестве ипотечных заемщиков. Некоторые даже отказываются принимать от них заявки. Даже если предприниматель зарабатывает гораздо больше среднего наемного сотрудника с тремя детьми и кредитками, для банка он рисковый заемщик — считается, что бизнес может приносить нестабильный доход. Это странно, но на практике именно так.

Чтобы ИП одобрили ипотеку , он должен соответствовать требованиям банков:

- работать не менее полутора лет : считается, что за этот срок становится понятно, приносит ли бизнес прибыль или нет;

- стабильно зарабатывать круглый год : лучше 100 000 каждый месяц, чем миллион раз в год перед Новым годом;

- прозрачная отчетность и полный набор документов : банк должен видеть ваши налоговые и пенсионные отчисления, соответствие налогового режима реальной деятельности, отсутствие сомнительных операций. Предоставьте банку регистрационные документы и декларации за несколько отчетных периодов. Если данные управленческой отчетности и те, что вы изначально сообщали при подаче заявки не совпадут, банк добавит процентов или откажет в кредите.

Что делать, если банк отказал

Подайте заявку в другой банк . У банков разные требования к заемщикам — если отказали в одном, в другом вам могут быть рады. Поэтому внимательно рассмотрите предложения других банков и обратитесь в один из них. Часто менее крупные банки предъявляют менее строгие требования к заемщикам.

Если отказали в нескольких банках, подумайте над причинами отказа и решите их.

Накопите больше денег на первоначальный взнос. Даже лишние несколько сотен тысяч рублей (особенно накопленные в короткий срок) могут убедить банк, что вы надежный заемщик.

Исправьте кредитную историю: исправьте ошибочные данные, возьмите небольшой кредит и вовремя его погасите.

Часто мои клиенты уверены, что у них отличная кредитная история, а не деле оказывается иначе.

Расплатитесь с долгами по налогам, штрафам, обязательствам.

Найдите созаемщиков и поручителей. Это оптимальный вариант, если дохода не хватает. Созаемщиками могут стать члены семьи: супруги или родители, а поручителями — любые люди или юридические лица.

Оформите потребительский заем вместо ипотеки. Это крайний способ, если вам уже отказали в ипотеке несколько банков и надежд на ипотеку больше нет. Потребительский кредит проще получить, а нескольких кредитов может хватить на целую квартиру. Главный минус — процент гораздо выше, а срок выплат — значительно меньше.

Оформите ипотеку на родственников , если их доход выше и они подходят под требования банка.

Обратитесь к ипотечному брокеру. Если оформить ипотеку самостоятельно не выходит, обратитесь к профессионалу — ипотечному брокеру. Грамотный специалист может помочь даже самому безнадежному клиенту.

Вы приняли решение купить недвижимость в ипотеку и хотите обратиться по этому вопросу в Сбербанк России? Первое, что вам необходимо сделать: подать в банк соответствующую заявку и собрать требуемый пакет документов.

Вы приняли решение купить недвижимость в ипотеку и хотите обратиться по этому вопросу в Сбербанк России? Первое, что вам необходимо сделать: подать в банк соответствующую заявку и собрать требуемый пакет документов. Речь идёт о ваших личных данных, информации о вашем официальном месте работы, доходах за последние полгода, размере первоначального взноса, который вы сможете внести.

Именно эти документы в Сбербанке рассматриваются в первую очередь. Специалисты будут оценивать, насколько вы надёжный клиент для получения крупной ссуды, сможете ли вы выплачивать ипотечный кредит, нет ли у вас «чёрных пятен» в кредитной истории, есть ли дополнительные банковские сбережения и т.д. После рассмотрения заявки банк направит вам уведомление о том, сможет ли он выдать вам ипотеку и каков будет размер подобной ссуды.

Что делать дальше, если Сбербанк одобрил ипотеку?

Получив положительное решение по заявке, вы должны ориентироваться в том, что делать дальше. Причём действовать придётся достаточно быстро. В первую очередь, изучите, какие требования Сбербанк предъявляет к жилью, которое готов кредитовать (первичный и вторичный рынок, состояние квартиры и т.д.). После этого можете приступать к поиску жилья, договариваться с продавцами о том, что квартира будет приобретаться в ипотеку (соответственно, оплата по сделке поступит только после того, как банк перечислит деньги), передавать документы на жилую недвижимость в банк.

Сбербанк оформит необходимую для проведения сделки купли-продажи документацию. Вы ищете надёжного страховщика, который проведёт оценку недвижимости, и оплатите все взносы по страховке.

Сколько дней одобряют ипотеку в Сбербанке?

У Сбербанка РФ есть определённый регламент, согласно которому на одобрение ипотеки по уже подобранной недвижимости выделяется до пяти банковских дней (не учитывая субботу и воскресенье). Как правило, если клиент внимательно отнёсся к подбору жилья и выбрал для покупки в ипотеку квартиру, соответствующую всем банковским требованиям, эти сроки не затягиваются. В день подписания кредитного договора банк перечисляет деньги на счёт клиента, а затем, с этого счёта перенаправляет их на счёт продавца. Процесс передачи денег занимает не более получаса.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

- Одобрение ипотеки в Сбербанке

- Кому одобряют ипотеку в Сбербанке

- Необходимые документы

- Подача заявления

- Возможные причины отказа

- Повторная заявка

- Поиск жилого объекта

- Оценка стоимости недвижимости

- Сбор документов

- Оформление страховки

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

![]()

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

![]()

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

- проблемная кредитная история потенциального заемщика;

- высокий уровень имеющихся у него финансовых обязательств;

- недостаточная величина или стабильность официального дохода;

- предоставление ошибочных или недостоверных сведений и, тем более, подделка документов;

- отсутствие подтверждения предоставленных данных о размере зарплаты со стороны работодателя.

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

- недействительные данные паспорта, отсутствующие в базе данных ФМС;

- низкий уровень дохода;

- ошибки в ходе оформления зарплатной карточки при указании паспортных данных или ФИО заемщика.

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

![]()

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

![]()

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Затем необходимо приступать к сбору комплекта документов, необходимых для оформления двух договоров - ипотеки и залога. Покупателю необходимо приготовить и предоставить в банк:

- экспертное заключение об оценке объекта;

- документы о наличии денежных средств для совершения стартового платежа по ипотеке;

- персональные документы заемщика – паспорт и заверенная трудовая книжка, а также справка о величине заработной платы, составленная по форме банка или в виде 2-НДФЛ;

- согласие супруга или супруги, оформленное нотариально, для заемщиков, состоящих в браке;

- справки об имеющихся непогашенных кредитах;

- при использовании средств материнского капитала – справка и сертификат, полученные в Пенсионном фонде.

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

- комплект уставных документов (для юрлица) или паспорт (для ИП и физлиц);

- правоустанавливающие документы на объект недвижимости (выписка из ЕГРН, договор купли-продажи, ДДУ, свидетельство о праве на собственность и т.д.);

- согласие супруга или супругов (для частных лиц, состоящих в браке) или органов опеки (если среди владельцев жилья присутствуют несовершеннолетние дети).

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

![]()

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

![]()

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

- подготовка и подписание договоров – ипотеки и залога;

- подача документов в Росреестр для регистрации сделки;

- оплата госпошлины за получение выписки из ЕГРН и регистрацию двух договоров (общая сумма – 1 750 руб.);

- внесение начального взноса и получение кредита.

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

![]()

Банки стали чаще отказывать заемщикам в ипотеке. По данным Национального бюро кредитных историй (НБКИ), в октябре доля положительных решений снизилась сразу на 4,3%, до 65,3%. Проще говоря, отказ в жилищном кредите получили более трети обратившихся в банки россиян. Такого не было даже весной, во время локдауна, когда граждане оказывались без заработка и без работы.

Финансовые организации заинтересованы в получении доходов от кредитования граждан, говорит декан Юридического факультета Финансового университета при правительстве Гульнара Ручкина. Банку проще отказать, чем выдать рисковый кредит.

Что же делать, чтобы банк одобрил ипотеку?

![]()

Как банки решают, кому одобрить ипотеку?

Принимая решение об одобрении кредита, банки используют два механизма: индивидуальный и скоринг. Первый — это когда решение принимается уполномоченным лицом или кредитным комитетом по конкретному заемщику. Второй представляет собой балльную систему, зашитую в программное обеспечение кредитной организации, объясняет советник первого заместителя председателя комитета Госдумы по финансовому рынку Ирина Данилина.

«По совокупности набранных баллов устанавливается скоринговый рейтинг клиента. Но независимо от того, какой подход будет применять банк при оценке потенциального заемщика, ведущую роль всегда играют платежеспособность клиента, его кредитная история и нагрузка», — говорит она.

Кроме того, как добавляет Гульнара Ручкина, банки обращают внимание на возраст заемщика: существует минимальный и максимальный порог для одобрения ипотеки. В большинстве случаев платежеспособным возрастом считается от 23 до 55 лет.

«Второй важный момент — это гражданство. Гражданам нашей страны кредиты банками выдаются охотнее. <. >Следующий критерий — вид трудовой деятельности и трудовой стаж. У каждого банка существует перечень профессий, которым нежелательно выдавать ипотечный кредит. Касательно стажа, важную роль играет срок работы на последнем месте. Он должен быть от 6 месяцев, а общий — не менее 1 года. <. >Также важными критериями является ликвидность залогового имущества и возможность привлечения поручителей», — рассказывает Ручкина.

![]()

Долги, доходы, документы

Для ипотечного заемщика работает так называемое «правило трех Д»: долги, доход и документы, говорит сооснователь и управляющий партнер сервиса рефинансирования ипотеки Михаил Чернов. Рассмотрим их.

«Чтобы банк одобрил заявку на ипотеку, у заемщика не должно быть “плохих” долгов — длительных просрочек по действующим (а в идеале — и по закрытым) кредитам. К долгам банк относит и кредитные карты. Даже те, деньги с которых не тратятся. Поэтому перед подачей заявки на ипотеку нужно постараться закрыть кредитки, а также проверить свою кредитную историю. Два раза в год это можно сделать бесплатно. Не стоит “лечить” кредитную историю микрозаймами: банк усомнится в финансовой грамотности заемщика, готового взять в долг под такие высокие проценты», — предупреждает эксперт.

![]()

Второе условие — достаточный заработок: банки придерживаются правила, что ежемесячный платеж по ипотеке не должен превышать 30–40% от дохода. Причем чистого: за вычетом налогов, платежей по другим кредитам, расходов на содержание несовершеннолетних детей (каждый ребенок автоматически «вычитает» из семейного бюджета 10-20 тысяч рублей в месяц) и прочих обязательных платежей. Если ипотеку не одобрили, возможно, заемщик попросил в долг больше, чем позволяет его доход, рассуждает Чернов. Тут вариант один: запрашивать ипотеку на более долгий срок. Или увеличивать свой доход.

Банки отказывают в ипотеке и заемщикам с безупречной кредитной историей и высоким доходом. Почему? Потому что те неправильно оформляют документы. «Если в анкете заемщика была допущена ошибка — случайная, из-за невнимательности, или сознательная, в надежде что-то скрыть от банка, ее наверняка обнаружат и откажут в ипотеке из-за предоставления недостоверной информации. Поэтому советую внимательно заполнять банковские формы или обращаться за помощью к специалистам», — говорит Чернов.

![]()

Лайфхаки для положительного решения

Директор по развитию ульяновской компании Евгений Репин оформлял три ипотеки, последнюю — два месяца назад. Он делится своим лайфхаком: «Если нужно брать ипотеку через три-шесть месяцев, то возьмите потребительский небольшой кредит у этого банка на три месяца и погасите вовремя. Вы станете лояльным клиентом, и процент одобрения будет выше».

![]()

Кстати, служба безопасности некоторых банков обращает внимание и на соцсети подающих заявки. Странные и скандальные публикации, посты и перепосты, депрессивные размышления на страничке, неприличные фото могут склонить банк в сторону отказа в выдаче ипотеки», — рассказывает Сулим.

Эксперт добавляет, что заемщики, которые просят сравнительно небольшую сумму ипотеки, банку невыгодны, поэтому могут столкнуться с отказом. Адвокат рекомендует заранее выяснить размер нижнего порога денежного займа в конкретном банке. Иногда даже лучше взять больше, чем нужно, и затем просто досрочно вернуть эти деньги.

Гульнара Ручкина также советует увеличить первоначальный взнос: это повысит доверие финансовой организации.

Автор статьи

Читайте также:

- Взять кредит онлайн на карту без отказа без проверки мгновенно 150000 без проблем и поручителей

- Если ипотека предварительно одобрена могут ли отказать

- Хоум кредит возврат страховки

- Может ли муж купить квартиру у жены в ипотеку

- Может ли банк отозвать исполнительный лист у судебных приставов по кредиту