Как снизить платеж по ипотеке в втб

Обновлено: 25.04.2024

C января по август 2021 года около 1,2 млн россиян взяли ипотечные кредиты. По данным Банка России, за аналогичный период прошлого года было выдано 901,6 тыс. ипотек, то есть рост составил 33%.

Чтобы успешно выплатить ипотеку, нужно удачно ее взять. Или рефинансировать

«Когда вы берете ипотеку, нужно смотреть, чтобы ваш ежемесячный платеж был таким, про который вы понимаете, что вы эти деньги всегда заработаете, чтобы он был относительно небольшим и не был большой нагрузкой на ваш бюджет», — считает автор телеграм-канала Moneyhack Александра Краснова.

По ее мнению, если не получается взять ипотеку с приемлемым ежемесячным платежом, то нужно менять условия. Например, выбрать квартиру с меньшим количеством комнат или в другом районе. Либо накопить больший первый взнос, так как в этом случае тело кредита будет меньше и, соответственно, вы меньше переплатите процентов. Это можно сделать в том числе с помощью материнского капитала.

«Потому что гасить досрочно ипотеку вы всегда успеете, но если случится какой-то форс-мажор в жизни, то с большим платежом будет сложно», — отметила она.

Краснова поделилась историей о своем знакомом, который взял ипотеку с ежемесячным платежом около ₽60–70 тыс. При этом его зарплата составляла примерно ₽90 тыс., а жена в это время уходила в декрет. «Меня поразила такая безалаберность. Поэтому, условно, если ваша зарплата ₽100 тыс., то ориентируйтесь на то, чтобы платеж был ₽20 тыс. Эту сумму вам будет легко сэкономить», — посоветовала она.

Если вы уже взяли ипотеку и вас не устраивает ваша процентная ставка, то можно ее рефинансировать другим ипотечным кредитом. Но это стоит делать как можно раньше, чтобы не было ситуации, что вы выплатили все проценты, а потом ушли в другой банк и пришлось начинать все заново, отметила Краснова.

Подавать на рефинансирование можно уже через полгода после того, как вы заключили договор об ипотеке. Однако стоит учесть, что эта процедура не бесплатна, так как вам нужно будет заново оценить стоимость квартиры, заплатить госпошлину и купить новую страховку. Тем не менее неиспользованные средства по старой страховке можно вернуть, для этого нужно написать заявление в страховую компанию.

Определитесь, что вам нужнее — сократить срок кредита или снизить ежемесячный платеж

По мнению финансового консультанта Анны Громовой, не в каждом случае нужно стараться выплатить ипотеку побыстрее. «Если ипотека по хорошей ставке, а сейчас инфляция выросла, вклады и ставки растут, по облигациям доходность растет, может быть, не надо», — сказала она.

Если человек много инвестирует в недвижимость с помощью ипотечного кредита, то ему может быть выгоднее снижать ежемесячный платеж. Однако математически выгоднее сокращать срок по кредиту, чем уменьшать платежи, отметила Громова. В том и другом случае принцип один — платить больше установленной банком суммы.

Чем больше платишь по ипотеке, тем больше сэкономишь

Чтобы выплатить ипотеку быстрее, нужно периодически закрывать ее частично досрочно. Дополнительные выплаты будут уменьшать тело кредита, с которого банк начисляет проценты. Кредитная организация будет их пересчитывать — и ежемесячный платеж становиться ниже. Кроме того, общая переплата по кредиту тоже станет меньше.

По словам Громовой, по ипотеке не нужно отказываться от страхования, так как здесь очень высокие риски, большие суммы и долгий срок кредита. По ипотечному страхованию стоимость страховки рассчитывается каждый год в зависимости от того, какой остался долг. Соответственно, если гасить кредит частично-досрочно, то есть уменьшать тело долга, то можно экономить и на страховке.

Частичное досрочное погашение выгоднее делать в начале срока ипотеки, так как в каждом ежемесячном платеже заложена часть тела долга и процентов, говорит Громова. В первую половину срока ипотеки вы платите больше процентов, а во вторую — наоборот, тело долга.

Например, если вы брали ипотеку на 15 лет и выплачивали ее уже десять лет, то нужно внимательно изучить, нужно ли вам частичное досрочное погашение, сказала финансовый консультант. Допустим, что ваш ежемесячный платеж ₽15 тыс., тогда ₽13 тыс. может идти на погашение тела долга и только ₽2 тыс. — на проценты.

Громова посоветовала регулярно смотреть график выплат по ипотеке, а если вы делаете дополнительные выплаты — то в обновленный график. Нужно уточнить в банке, где его можно найти. Некоторые кредитные организации публикуют их в мобильных приложениях, другие — в личном кабинете на сайте банка. В графике нужно обратить внимание на состав ежемесячных выплат — какая в них доля тела долга и сколько занимают проценты.

Где найти деньги, чтобы больше платить по ипотеке?

Подработка

По мнению Красновой, в первую очередь нужно постараться сократить расходы. Кроме того, можно поискать дополнительные источники дохода, например — найти подработку. По ее мнению, в очень многих профессиях есть возможность поискать, как еще дополнительно заработать денег, чтобы поскорее погасить ипотеку.

«Из своего личного опыта могу сказать, что когда я взяла ипотеку, то свои ежемесячные расходы сократила в три раза. Ну и, соблюдая все условия, про которые я сказала выше, ипотеку я выплатила за два года», — рассказала Краснова.

Карты с кешбэком

Громова отметила, что есть и другие способы найти дополнительные средства на досрочную выплату кредита. Например, можно использовать карты с кешбэком, однако подбирать их нужно тщательно.

«В принципе все карты с кешбэком направлены на то, чтобы мы больше тратили. Но, тем не менее, бывают интересные программы. Например, топливный кешбэк. Ведь ты все равно тратишь на бензин. По этой карте что-то возвращаешь каждый месяц и можно закидывать эти деньги на частичное досрочное погашение», — сказала она.

Налоговые вычеты

Финансовый консультант полагает, что обязательно нужно прибегать к налоговым вычетам. Например, на расходы на образование, лечение, инвестиции . Кроме того, один раз можно получить вычет за покупку недвижимости. Максимальная сумма, к которой можно применить такой вычет, составляет ₽2 млн. То есть вам могут вернуть не более ₽260 тыс. (13% от ₽2 млн), даже если квартира стоила ₽3 млн или больше. Помимо этого, существует вычет на проценты по ипотеке, по которому можно вернуть до ₽390 тыс.

Однако нужно учитывать, что не все имеют право на налоговый вычет. Он полагается тем, кто получает доход, облагаемый НДФЛ в 13%. Например, работает по найму или официально сдает квартиру и платит этот налог.

Продажа ненужного

Другой способ заработать на выплаты по ипотеке — продать ненужное на площадках объявлений. В любой семье появляются вещи, которые со временем не нужны — детские игрушки, кроватки, пеленальные столики, одежда, полагает Громова.

«Люди покупают просто все, какие-то вещи невероятные, которые просто в голову не придет, что можно купить и продать», — рассказала она.

Выплаты и пособия

«Это деньги, которые мы не зарабатывали, мы на них не рассчитывали, просто государство решило нам эти деньги дать. Поэтому, считаю, эти деньги надо либо инвестировать, либо ими погашать долги, кому что актуальнее. Можно поделить сумму пополам: 50% — на инвестиции, 50% — на долги», — считает Громова.

Финансовый консультант также посоветовала узнать, какие региональные льготы и выплаты вам полагаются, если у вас есть дети. Информацию можно узнать в кол-центре местного МФЦ либо в Фонде соцстрахования.

Громова рассказала, что когда у нее родился третий ребенок, она получила региональную выплату в Санкт-Петербурге в размере около ₽100 тыс. Деньги перевели на карту. Эти средства она направила на частичное досрочное погашение ипотеки. Есть и другие выплаты многодетным семьям. «Я, например, как многодетная получаю еще каждый месяц на карту часть денег, которые предназначены на оплату коммунальных услуг за квартиру. То есть в Питере много таких льгот. И это, конечно, нужно знать», — добавила она.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ежегодно в России сотни тысяч человек берут жилищный кредит. Ипотека растягивается на много лет, и переплата по ней получается значительной. Сэкономить на ипотеке можно тремя основными способами: уменьшить размер основного долга, снизить процентную ставку или сократить срок займа.

Чтобы выбрать подходящий вариант, заемщик должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы. Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. Важно понимать, что в каждом банке можно столкнуться с разными условиями и ограничениями. Поэтому отталкиваться нужно от изучения действующего ипотечного договора и консультации с банковскими специалистами.

Делимся советами, с помощью которых можно существенно сократить бремя выплат по ипотечному кредиту.

1. Материнский капитал

- Внести первоначальный взнос (около 20% от стоимости жилья);

- Оплатить часть основной суммы кредита;

- Погасить проценты по жилищному кредиту.

Во втором и третьих случаях банк должен скорректировать график платежей и уменьшить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы — зависит от кредитного договора.

Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. Поэтому при получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи — то есть родителей и детей. Это необходимо сделать в течение шести месяцев после снятия обременения по ипотеке.

Пошаговая инструкция:

- Оформить справку из банка для Пенсионного фонда с подробностями взятой ипотеки (номер договора, общий размер долга, личные данные заемщиков, номер счета и другие реквизита для перечисления денег в банк).

- Оформить нотариальное обязательство о последующем переводе собственности в разряд коллективной (владельцы — все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами. Сделать это можно в отделениях Пенсионного фонда, на сайте ПФ (в личном кабинете), в МФЦ или через сайт «Госуслуги».

- Ожидание ответа от Пенсионного фонда. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период десяти рабочих дней.

- Подача заявления в банк о погашении кредита средствами материнского капитала. После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то заемщику нужно обязательно взять справку о полном погашении кредита.

Необходимые документы для Пенсионного фонда:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключении брака;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

2. Налоговый вычет

Сэкономить ипотечному заемщику поможет также и оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки. Полученную сумму можно будет потратить по своему усмотрению — например, на погашение кредита.

Для этого прежде всего нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Оформлить налоговый вычет можно через работодателя и через налоговый орган. Законом также установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год. Получить вычет можно только по одному объекту недвижимости.

3. Аренда

Если купленная в ипотеку квартира не является единственным жильем, то ее можно сдать в аренду. Этот способ поможет уменьшить ипотечные платежи. Арендные взносы будут частично или полностью погашать ежемесячный платеж по жилищному кредиту. Нужно помнить, что сдавать недвижимость, обремененную ипотекой, можно только с согласия банка. Этот пункт (о возможности или запрете сдачи ипотечной недвижимости) обычно содержится в ипотечном договоре. Если в договоре отдельно не прописан этот момент, а заемщик намерен сдать имущество в аренду, то следует обратиться в банк за получением официального письменного разрешения. Это поможет сдать квартиру в аренду и избежать проблем в будущем.

4. Досрочный платеж

Еще один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, нужно перечитать кредитный договор. Иногда банк разрешает сократить ежемесячный платеж в случае, если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.). Внести досрочный платеж можно в любое время, при этом списание произойдет, как правило, в дату вашего ежемесячного платежа по графику. Необходимо внести на счет и сам ежемесячный платеж, и ту сумма, которую заемщик обозначил в заявлении на досрочное погашение.

Пример расчета

Ежемесячный платеж по ипотечному кредиту составляет 18 тыс. руб. Заемщик хочет внести еще 300 тыс. руб. для досрочного погашения. Таким образом, на счет нужно внести 318 тыс. руб.

В заявлении необходимо указать, что вы хотите сократить ежемесячный платеж, а не срок кредита. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

5. Первоначальный взнос и страховка

Сократить расходы по ипотечному кредиту поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. При этом банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика.

При оформлении ипотечного кредита дополнительно заключается договор страхования. Как правило, банк сам предлагает страховые компании-партнеры. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком. Зачастую ипотечникам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

6. Срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. При этом нужно понимать, что чем дольше срок кредитования, тем ниже платеж. Кроме того, если заемщик вносит сумму большую, чем ежемесячный платеж (то есть погашает досрочно), то размер переплаты уменьшится.

7. Ежемесячный взнос

При оформлении ипотеки лучше закладывать меньшую сумму ежемесячных платежей, которые будет по силам отдавать банку. К примеру, если заемщик понимает, что не сможет платить 100–150 тыс. руб. ежемесячно и взять кредит на 15 вместо 30 лет, то лучше понизить планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит не загонять себя в угол в случае наступления финансового коллапса.

Лучше вносить платежи, превышающие график, если заемщик понимает, что может себе это позволить. При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 100 тыс. руб. вместо обещанных 70 тыс. руб., в следующем месяце — 150 тыс. и т. д.

8. Способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — и, таким образом, платежи убывают. По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.

Выбирая схему погашения ипотеки, нужно правильно оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

9. Рефинансирование ипотеки

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа. Рефинансирование имеет смысл, если клиент погасил больше половины кредита.

Для того чтобы рефинансировать свой ипотечный кредит, заемщик может обратиться с заявлением в банк, где был взят ипотечный кредит (это будет называться реструктуризацией), либо в другой, который выдаст новый ипотечный заем на погашение суммы основного долга по действующему. В первом случае снижение ставки происходит в рамках действующего кредитного договора, во втором — происходит выдача нового ипотечного кредита и для этого заемщику необходимо предоставить стандартный набор документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор со старым банком;

- справка об остатке ссудной задолженности

При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

10. Банки и льготы

Перед тем как взять ипотеку, нужно выбрать банк, который предоставит кредит на наиболее выгодных условиях. Заемщику следует обратиться в банк, чьим зарплатным клиентом он является. Например, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке.

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. В интересах заемщика постоянно отслеживать (раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то клиент вправе обратиться к руководству с заявлением о снижении ставки на основании того, что он исправный заемщик, не допускает просроченных платежей и не нарушает условий кредитования. Помните, что даже незначительное на первый взгляд снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Благодаря господдержке ипотека в России подешевела до рекордно низкого уровня. Кроме того, многие девелоперы представили программы, в которых предлагают выплачивать проценты по кредитам за покупателей жилья на определенный срок. Однако до минимальных и отрицательных европейских ставок, о которых мечтает каждый заемщик, в России еще далеко.

Рассказываем, как россиянам платить за ипотеку меньше.

Эксперты в этой статье

- Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль»

- Дмитрий Косьмин, генеральный директор агентства недвижимости «Азбука жилья»

- Мария Литинецкая, управляющий партнер компании «Метриум»

- Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»

Выберите правильный банк

Прежде всего стоит определиться с выбором кредитной организации. Клиенту следует обратиться в банк, зарплатным клиентом которого является его работодатель. К примеру, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке. «Минимальная ставка по базовой программе в Сбербанке составляет 7,9% для работников предприятий, являющихся участниками зарплатного проекта. В других случаях размер ставки будет на 0,5 п.п. выше — 8,4% годовых. Отмечу также, что некоторые банки, в которых действует ипотека с господдержкой, дополнительно субсидируют ставку (максимум — до 5,85% годовых)», — пояснила Мария Литинецкая, управляющий партнер компании «Метриум».

Не забывайте про льготы

Стоит также не забывать, что некоторым категориям граждан положены льготы по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут получить кредит на жилье по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Найдите лучший способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная. «У каждой есть как свои плюсы, так и свои минусы. В одном случае сумма долга делится на равные части, а проценты по ипотеке начисляются на остаток суммы задолженности. Во втором случае размер ежемесячных выплат по кредиту будет всегда осуществляться в равном размере независимо от срока: только взяли кредит или совершаете последние платежи. Делая выбор, необходимо хорошо оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов», — объяснила Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль».

Подберите подходящий объект

Заемщику необходимо правильно определиться с выбором объекта недвижимости. На жилье от застройщика сейчас можно получить ипотеку под более низкий процент, чем на вторичку. Кроме того, не стоит забывать, что льготная ипотека под 6,5% распространяется только на первичный рынок жилья.

«Более того, сегодня многие крупные девелоперы (ГК «ПИК», ГК «А101», MR Group, УК «Развитие», Группа «Самолет», ГК «Инград», ГК ФСК и другие) дополнительно субсидируют ставку до 0,1–1% годовых на определенный срок (до конца года, на шесть, восемь или десять месяцев). То есть девелопер берет на себя часть кредитной нагрузки на клиента и выплачивает проценты по ипотеке вместо него», — отметила Литинецкая.

Однако стоит понимать, что программы девелоперов не подразумевают субсидирования ставок на весь срок кредитования и не всегда речь идет о нулевой ставке на льготный период.

Выберите оптимальный срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. «При выборе ипотеки на 20 лет ежемесячный платеж будет меньше, его легче будет платить, но размер переплаты банку будет больше. При этом если вы вносите сумму большую, чем ежемесячный платеж, то есть погашаете досрочно, то размер переплаты уменьшается», — комментирует Дмитрий Косьмин, генеральный директор агентства недвижимости «Азбука жилья».

Увеличьте первоначальный взнос

Сократить расходы на ипотеку поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. Банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика, пояснила юрист «S&K Вертикаль». По ее словам, также можно уменьшить свои расходы по ипотеке и внесением суммы материнского капитала в счет погашения ипотечного кредита. Однако данной формой государственной поддержки могут воспользоваться лишь те семьи, в которых появился второй ребенок, резюмировала эксперт.

Оформите страховку самостоятельно

При оформлении ипотечного кредита дополнительно заключается договор страхования. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком, уточнил Косьмин. По его словам, зачастую заемщикам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

Внесите досрочный платеж

Если ипотека уже выдана, один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, перечитайте кредитный договор: бывает так, что банк разрешает сократить ежемесячный платеж, только если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.), советует Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой».

«Внести досрочный платеж можно в любое время, но списывается он, как правило, в дату вашего ежемесячного платежа по графику. Надо обеспечить, чтобы на счете был и сам ежемесячный платеж, и та сумма, которую вы внесли и обозначили в заявлении на досрочку. Допустим, у вас ежемесячный платеж 18 тыс. руб., а вы хотите внести еще 300 тыс. руб., таким образом, на счет нужно внести 318 тыс. руб. В заявлении обязательно укажите, что хотите сократить ежемесячный платеж, а не срок кредита», — советует Доброхотова. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

Сдайте квартиру в аренду

Еще один способ уменьшить ипотечные платежи — сдать ипотечную квартиру в аренду. В этом случае арендные взносы будут частично или полностью погашать ежемесячный платеж. Конечно, если квартира у вас одна, этот вариант, скорее всего, не слишком подходящий, уточняет Доброхотова. «Есть еще один существенный нюанс: сдавать недвижимость, обремененную ипотекой, можно только с согласия залогодержателя, то есть банка. Так, обычно пункт о возможности (или запрете) сдачи ипотечной недвижимости содержится в ипотечном договоре. В случае если в договоре отдельно не оговаривается этот момент, а есть желание сдать имущество в аренду, то во избежание проблем в будущем следует обратиться в банк за получением официального письменного разрешения на сдачу имущества в аренду», — пояснила Орешкина.

Рефинансируйте кредит

Другой вариант снижения ипотечных платежей — это рефинансирование. Однако такая схема работает, если осталось платить более 2 млн руб. и если заемщик выплатил меньше половины долга, а также в том случае, если ставка после рефинансирования снизится не менее чем на 2 п.п. «Так, если вместо 11,2% будет оформлен новый кредит под 6,5% годовых — игра стоит свеч, но только если, как говорилось выше, сумма долга еще довольно велика», — поясняет председатель «Бест-Новострой».

Не забудьте про компенсацию

В последнее время большой популярностью стал пользоваться такой вид кредита, как ипотека. Было время, когда приходилось брать ее под высокий процент. Но сейчас его можно уменьшить.

Основные способы уменьшения процентной ставки по ипотеке

Есть несколько способов уменьшить процентную ставку по ипотеке: изменение критериев договора по соглашению сторон, рефинансирование кредита.

Снижение процетной ставки по ипотеке ВТБ в 2019 году

Клиенты ВТБ могут получить ставку в 9,7 %, увеличить время ипотеки до 30 лет, получить сумму до 30 млн руб. Рефинансирование ипотечной ссуды возможно всего по двум справкам.

Если хотите получить выгоду по сумме, выданной ранее, через обычное рефинансирование, нужно приготовить:

- паспорт, СНИЛС, военный билет (для мужчин);

- справка (форма 2-НДФЛ);

- копия трудовой;

- документы по кредиту;

- согласие банка на рефинансирование (в отдельных случаях).

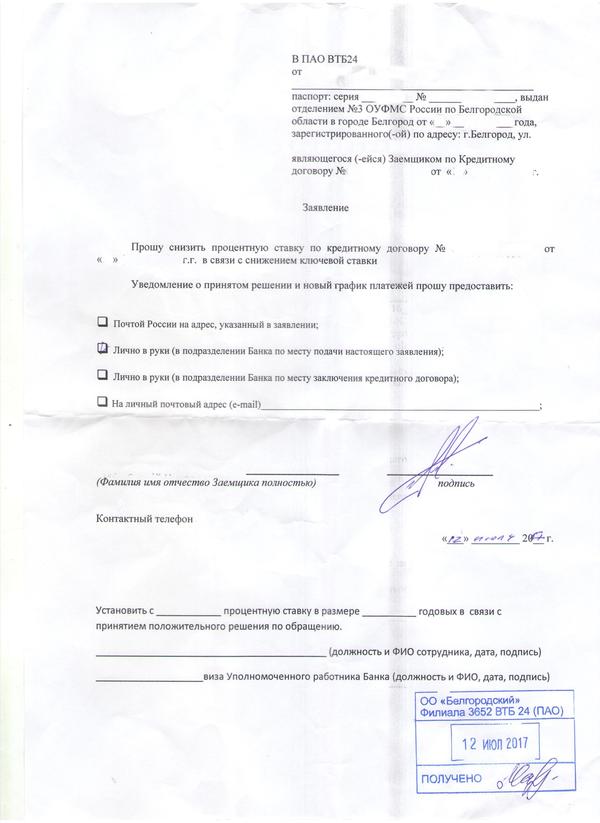

Как снизить процент по ипотеке в ВТБ

Чтобы снизить процент по ипотеке, нужно обратиться в отделение банка с заявлением на имя руководителя кредитной компании. Причиной указывается снижение исходной ставки. Сделать это можно в любом отделении ВТБ.

В заявлении также указываются ФИО, данные паспорта, адрес регистрации, номер и дата заключения договора, нынешняя и желаемая ставка по кредиту, срок кредита, почтовый или электронный адрес.

Все заявки рассматриваются индивидуально.

Снижение процентов при завершении строительства жилья

Для разных типов жилья предлагаются разные ипотечные ставки. После смены типа можно претендовать на изменение тарифа. Например, сначала брался займ на новостройку, но со временем квартира была сдана, и клиент стал владельцем. Поэтому у него есть все основания претендовать на снижение процентной ставки. Данное уменьшение предусматривает несколько требований:

- наличие регистрации права собственности на жилье;

- закладная;

- ипотека в пользу банка.

Снижение действующей процентной ставки по заявлению

Заявление можно писать в удобной для вас форме. Главное, указать ФИО, данные паспорта, регистрацию, информацию по договору (номер, дата, ставки, срок), адрес для получения нового графика погашения.

Можно сообщить вспомогательные аргументы: пользование основной суммой, получение зарплаты через этот банк, соцпрограммы, льготи для бюджетников, поручители.

Заявки рассматриваются индивидуально. Чем большим колличеством услуг банка вы пользуетесь, тем выше шансы на снижение ставки.

Если решение банка положительное, то вам сообщат по адресу, который указан в заявлении.

Понижение ставки для заемщиков из других банков в ВТБ

Чтобы привлечь новых клиентов, ВТБ рефинансирует ипотеки других банков. Условия:

- Процентная ставка от 9,7%.

- Срок – до 30 лет.

- Сумма – до 30 млн руб.

- Без комиссий за оформление.

- Пакет документов: заявление, документы заемщика, справка 2-НДФЛ, копия трудовой книжки, документы по кредиту.

ВТБ также делает запрос на согласие банка, в котором бралась ипотека. Важно понимать, что вся процедура займет много времени и понесет за собой дополнительные затраты: оценка имущества, оформление документов, страховка.

Как определяется ставка

На основании экономических показателей Центробанком устанавливается ключевая ставка, которая может повышаться или понижаться. Она является базовой для расчета годовых процентных ставок по кредитам и депозитам. Если ЦБ понижает ставку, то кредиты дешевеют.

Изменения в договор по снижению ставки за соглашенем обеих сторон позволяет вносить статья 450 ГК РФ.

Условия предоставления рефинансирования

Чтобы договор по рефинансированию заключили, нужно соблюдать несколько условий:

- документы о праве собственности;

- действующая ставка более 12%;

- кредитных выплат должно быть более 12 штук;

- задолженность – менее 30 дней.

Небходимые документы

- Удостоверение личности.

- Свидетельство о браке или его расторжении.

- Документы на недвижимость.

- Кадастровый либо технический паспорт.

- Оценочный документ.

- Трудовая.

- Справка о доходах.

- Бумаги по ипотеке.

- Справки о своевременном внесении по кредиту.

Порядок действий

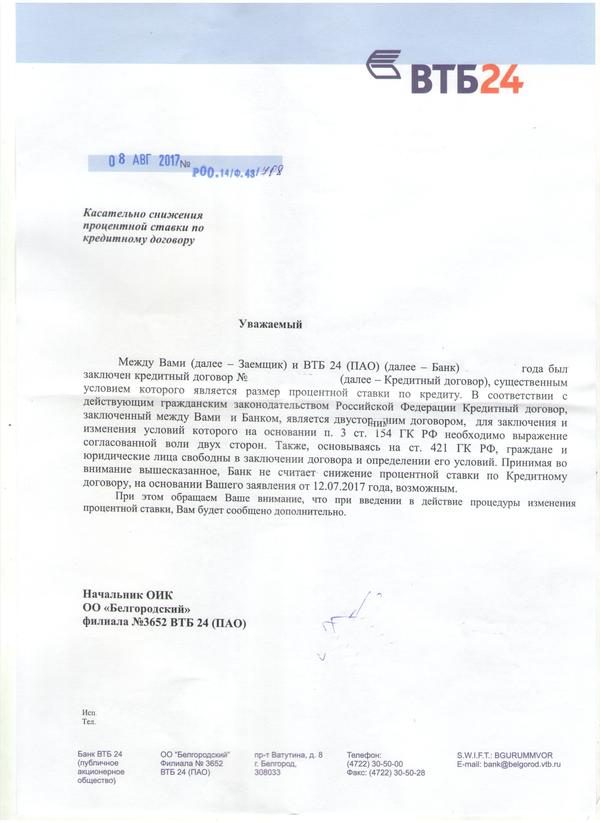

Оформление снижения ставки по кредиту – длительная процедура. Сначала нужно подать докуметы. Банк будет рассматривать ваше заявлении на протяжении нескольких рабочих дней, ведь ему нужно изучить кредитную историю и весь пакет документов, запросить, в случае необходимости, дополнительную информацию.

После этого вам сообщат о решении на почту, в связи с чем нужно будет подписать соглашение. Потом ВТБ обратится в банк (где бралась ипотека) и переведет деньги для погашения кредита, получит справку по выполнению обязательств по ипотеке, зарегистрирует ссуду.

Причины отказа

Иногда даже добросовестным клиентам отказывают в рефинансировании. Причин может быть несколько: низкая текущая ставка по ипотеке, маленький остаток по кредиту, плохая кредитная история, нет страховки. В-общем, если не соблюдены требования к заемщику.

Сегодня большая часть россиян хотят приобрести собственную недвижимость. Однако реалии таковы, что такие деньги не у каждого есть. Оптимальный выход из данной ситуации —оформить ипотечный кредит в ВТБ, так как он предлагает самые выгодные условия кредитования. Но нужно понимать, что ипотека — это тяжелое финансовое бремя. Так, согласно статистическим данным, около 10% заемщиков решают досрочно прекратить действие соглашения из-за нехватки средств. Они либо продают квартиры с разрешения банка, а затем погашают задолженность перед ним, либо попросту не вносят платежи, а затем сталкиваются с судебным взысканием. Чтобы избежать нежелательных последствий необходимо трезво оценить свои финансовые возможности, лучше всего в долгосрочной перспективе, а также знать способы, как уменьшить ипотеку в ВТБ. Данная статья будет полезна тем, кто хочет сэкономить и получить хорошую скидку.

Способы уменьшения платежа по ипотеке

Если рассматривать среднестатистические условия ипотечного кредитования, то за квартиру в Москве (не в лучшем районе города) придется каждый месяц отдавать порядка 70 тысяч рублей. Данная сумма формируется из основного долга, процентов по кредиту, стоимости обслуживания банка и услуг сторонних организаций. При этом основная часть приходится на переплату. Однако сегодня существует несколько лазеек, которые позволят уменьшить платежи по ипотеки.

Дифференцированный график погашения

Существует два способа погашения ипотеки перед банком: дифференцированный и аннуитетный. Гораздо выгоднее первый вариант, так как при дифференцированных платежах долг погашается равномерно, а процент начисляется на остаток. Таким образом, каждый раз сумма ежемесячного платежа будет уменьшаться. Во втором случае, заемщик сначала выплачивает проценты, а уже потом основной долг.

Самостоятельное страхование рисков

Банк стремится максимально снизить свои риски, поэтому настаивает на комплексном страховании заемщика и недвижимости. Своим клиентам ВТБ предлагает обратиться в несколько страховых компаний, с которыми он ведет сотрудничество. Однако заемщик имеет право самостоятельно выбрать компанию-страхователя с наиболее выгодными для него тарифами. Как правило, расценки на услуги страховщиков могут отличаться до 40%. Выбрав компанию с доступными ценами, можно уменьшить размер ипотеки.

Оформление долгосрочного ипотечного кредита

Намного выгоднее брать ипотеку в ВТБ на длительный срок. Он значительно понижает сумму, которую нужно отдавать каждый месяц. Сегодня ВТБ предоставляет кредит с предельным сроком до 50 лет.

Планирование

Перед оформлением кредита, стоит заранее рассчитать свои силы и определиться с суммой, которая будет уходить на погашение долга перед ВТБ. Лучше, если она будет немного меньше, чем предельные возможности клиента. Это даст возможность избежать финансовых проблем, которые могут возникнуть в будущем. Уже через несколько месяцев погасить ипотеку можно будет досрочно. При этом банк не выдвигает никаких штрафных санкций.

Откладывание «лишних» денег на депозит

Чтобы погасить ипотеку досрочно, можно воспользоваться средствами, хранящимися на депозитном счете. Если заемщик будет вносить внушительные суммы на депозит на протяжении года, то получит большую выгоду, а сумма обязательного платежа уменьшится на несколько тысяч. При частичном досрочном погашении ипотеки в банке также должны пересчитать график платежей.

Сдача ипотечной квартиры в аренду

Если заемщик имеет другую недвижимость для проживания, то он может использовать ипотечную квартиру для сдачи в аренду. Однако в банковском договоре, наверняка, будет пункт о том, что это является неправомерным действием со стороны клиента. Обезопасить себя от проверок со стороны финансовой организации можно только с соблюдением всех условий кредитного договора. Тогда сдача квартиры в аренду останется незамеченной для ВТБ и позволит существенно сэкономить заемщику. Например, ставки арендной платы в Москве стартуют от 30 тысяч рублей. На 15 лет сдав квартиру, заемщик может получить 5,4 миллиона, которые пойдут на погашение займа.

Налоговый вычет за приобретение недвижимости

Согласно налоговому законодательству, гражданин, который купил новое жилье, может рассчитывать на возвращение части средств — налоговый вычет. С миллиона можно вернуть 130 тысяч рублей. Но предельная сумма вычета не может быть больше 2-х миллионов рублей.

Налоговый вычет по ипотеке

Помимо основного налогового вычета, клиент ВТБ может получить вычет по процентам. Его размер составляет 13% от суммы комиссии, которая была переплачена банку на протяжении действия кредитного договора.

Материнский капитал

Каждой семье, в которой родился второй ребенок, положены льготы от государства в виде материнского капитала. Его размер составляет 365 тысяч рублей. Данные субсидированные средства можно использовать как в качестве первого взноса по ипотеке, так и для погашения основного долга, что позволит уменьшить размер взноса на несколько тысяч.

Заявление на пересмотрение условий кредитования

При благоприятной внешнеэкономической ситуации ВТБ может изменять условия предоставления кредита. Заметив понижение ставки, заемщик может написать заявление о пересмотрении условий, на которых ему была предоставлена ипотека. Однако обращаться к банку с такой просьбой стоит только при условии тщательного соблюдения всех условий договора. Банк, конечно, с большой неохотой, но все-таки уступает, так как хочет сохранить за собой клиента.

Способы снижения процентов

Выгодные программы, предлагаемые банком, доступны не всем клиентам ВТБ, а только корпоративным. Поэтому обычные граждане вынуждены соглашаться на кредитование с большой процентной ставкой, на формирование которой оказывают такие факторы:

- ключевая ставка Центрального банка России;

- платежеспособность клиента;

- срок кредитования.

Однако существует несколько способов, которые позволят ее уменьшить и, соответственно, значительно сэкономить.

Расширенный пакет документов

Выдавая в займы большую сумму, существуют большие риски для продавца и банка. Чтобы уверить его в свой платежеспособности и надежности, клиент должен предоставить максимально полный пакет документов. В него помимо стандартных бумаг должны входить справка о доходах, свидетельство о праве собственности на недвижимость или транспортное средство, диплом о высшем образовании.

Страхование

Как уже говорилось выше, процентную ставку банк отчасти формирует исходя из рисков, связанных с различными чрезвычайными ситуациями. Поэтому, чтобы ее снизить, клиент должен оформить комплексную страховку, то есть застраховать себя и недвижимость. Но данная процедура не является обязательной.

Наличие поручителя

Поручитель по кредиту — это лицо, которое берет на себя ответственность за выполнение заемщиком обязательств перед кредитной организацией. На практике это означает, что если заемщик не будет выплачивать кредит, то за него это будет делать поручитель. Наличие поручителя снижает риски ВТБ, но только, если он является платежеспособным, имеет хорошую работу и стабильный доход.

Хорошая кредитная история

У тех лиц, которые хоть раз брали кредит, формируется кредитная история. В ней фиксируются факты обращения человека в кредитную организацию, его финансовые обязательства, а также то, как он их исполняет. Если клиент не имеет задолженности, просроченных платежей и не уклонялся от выплаты долга, ВТБ оказывает ему большое доверие, так как уверен в его дисциплинированности и ответственности.

Комплексное обслуживание

Корпоративные и зарплатные клиенты ВТБ могут рассчитывать на лояльное отношение со стороны банка и более выгодные условия кредитования. Поэтому оформление карты в ВТБ, открытие депозитного счета, участие в различных программах выльется во взаимовыгодное сотрудничество.

Акционные предложения

Для привлечения новых клиентов, ВТБ довольно часто проводит различные акции. В рамках акционных предложений клиент может взять ипотеку со сниженными процентами или упрощенными требованиями. Чтобы не пропустить очередную акцию, необходимо следить за деятельностью банка.

Рефинансирование

Клиенты других финансовых организаций могут воспользоваться программой рефинансирования, условия которой очень выгодные. Благодаря рефинансированию клиент сможет кредит переоформить под меньший процент, увеличить срок кредитования и даже изменить валюту. Однако прежде чем воспользоваться данной программой, необходимо внимательно изучить условия действующего кредита, сравнить с теми, что предлагает ВТБ, и понять, так уж и необходимо рефинансирование.

Условия рефинансирования в ВТБ

Банк ВТБ разработал для своих клиентов сравнительно выгодные условия рефинансирования ипотеки:

| Размер займа | От 1,5 до 90 миллионов рублей |

| Срок кредитования | 50 лет |

| Ставка | 0.107 |

Стоит отметить, что в таблице приведены усредненные значения. Размер кредита и условия рефинансирования для каждого отдельного клиента определяются в индивидуальном порядке. Насколько они будут выгодными напрямую зависит от размера дохода клиента и залогового имущества. Также банк учитывает семейное положение и наличие иждивенцов.

Требования к заемщику

Чтобы ипотеку переоформить под меньший процент, претенденты должны вписаться в рамки, которые ставит ВТБ, поэтому не каждый сможет новый кредит взять. Требования, выдвигаемые к заемщикам, следующие:

- возраст от 21 года до 60/65 лет для женщин и мужчин соответственно;

- гражданство Российской Федерации и регистрация в регионе, где расположено отделение ВТБ;

- постоянное место работы, обязательно официальное;

- общий стаж работы не менее 12 месяцев.

Если клиент в полной мере отвечает вышеизложенным требованиям, то с большей долей вероятности его заявка будет одобрена.

Необходимые документы

Документы, необходимые для оформления рефинансирования, следующие:

- заявления с просьбой о рефинансировании ипотечного кредита;

- паспорт РФ;

- другой документ, который подтверждает личность;

- справка с места работы о размере дохода;

- трудовая книжка;

- документация по ипотечному займу;

- свидетельство о праве собственности на недвижимость.

Это стандартный набор документов. Но стоит быть готовым к тому, что банк может запросить на рассмотрение и другие бумаги.

Процедура оформления рефинансирования

Первым делом заемщик должен собрать все необходимые документы и запросить в банке, где он обслуживается, справку о текущей сумме долга по ипотеке. Также необходимо получить от него согласие на рефинансирование у другого кредитора.

Далее документацию необходимо отнести в отделение ВТБ и написать заявление. О принятом решении заемщик узнает по истечению 3-х дней в телефонном режиме. Если ответ положительный, то он должен прийти в отделение уже для того, чтобы заключить новый договор.

С момента подписания бумаг, новый кредитор (в данном случае ВТБ) сам погашает старую задолженность и решает все сопутствующие вопросы. Клиент же должен регулярно вносить платежи по новому кредиту.

Плюсы и минусы рефинансирования

Рефинансирование — это прекрасный вариант для тех, кто хочет улучшить действующие условия ипотеки с более высокими процентами. Главные преимущества данной программы заключается в следующем:

- снижение размера ежемесячного платежа;

- возможность объединить несколько займов в один;

- снижение годовой ставки;

- возможность сменить валюту;

- снятие обременения с залогового имущества.

Минусы тоже имеются. Главный из них — это сопутствующие при переоформлении ипотеки расходы. Заемщику придется оплатить со своего кармана комиссионные ВТБ, а также другим учреждениям, которые выдают справки и документы. Кроме того, могут возникнуть сложности с получением разрешения на рефинансирование у банка, где изначально был взят кредит.

Иногда ипотека — это единственный шанс стать владельцем собственного жилья. В ВТБ существует множество выгодных ипотечных программ для различных категорий граждан. При этом всегда есть возможность снизить ежемесячный платеж и процентную ставку по кредиту путем рефинансирования или воспользовавшись различными лазейками.К взятым финансовым обязательствам нужно подходить ответственно, оплата должна осуществляться ежемесячно, согласно установленному графику и размеру. При желании можно досрочно погасить ипотеку и не переплачивать проценты.

Если же возникли непредвиденные обстоятельства и нет возможности вносить платежи, то стоит обратиться в отделение ВТБ и написать заявление на рассрочку или отсрочку. Санация проводится в случае болезни заемщика, смерти члена семьи и в других ситуациях. Также возможна отсрочка при рождении ребенка. Долг переносится, а не списывается. Как малыш немного подрастет, вносить платежи нужно будет в обычном режиме.

Автор статьи

Читайте также: