Как вернуть страховку по кредиту в экспобанке

Обновлено: 30.04.2024

Приобретение страхового полиса - обязательное требование для выдачи кредитной карты или потребительского кредита под низкий процент в ООО “Экспобанк”. У этого коммерческого банка, как и у большинства других, есть партнерская страховая компания - ООО СК “Согласие”. Можно отметить, что часто условия страхования в аффилированных или “дружественных” страховых компаниях банков менее выгодны по сравнению с независимыми. Добиться экономии можно, отказавшись от страхового полиса.

У нас есть комплексное решение для возврата денег за страховку: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы перейдете к прочтению нашей инструкции и изучению пакета документов, мы хотим развеять некоторые известные мифы об отказе от страховок.

%%type:instruction, id:bank_insurance%%

Миф 1: от страховки отказаться нельзя

Это возможно. На сумму, которую вы сможете вернуть, влияет срок обращения. Чем оперативнее, тем лучше. Оформление отказа от страховки в течение 14 дней дает клиенту возможность получения 100% стоимости страховки. Срок, когда вы можете отказаться от полиса без утраты части его стоимости, может быть продлен банком. Рекомендуем тщательно ознакомиться с документами по кредиту.

По истечении четырнадцати дней страховку тоже можно вернуть, если это прописано в договоре. Зачастую количество денег для возврата клиенту рассчитывается с учетом неиспользованной части страхового полиса.

При условии, что банк не уведомил, что оформление страхового полиса - дело платное и добровольное, а также не предоставил варианты кредита без страхования, по закону считается, что он нарушил права потребителя. А именно право на полную и достоверную информацию об услуге. В этом случае вы можете вернуть деньги за полис в полном объеме вне зависимости от периода заявки - до истечения 14 дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в том случае, если оформление полиса является условием предоставления пониженной процентной ставки. Внимательно ознакомьтесь с договором, как правило, повышение процента по кредиту при оформлении отказа от страховки прописано в четвертом разделе “Процентная ставка”. Однако банк не может ограничивать ваш выбор исключительно своей или партнерской страховой компанией. Нужно отдавать себе отчет, что страховая, связанная с банком, всегда выходит дороже. По нашему опыту, цена полиса в ООО СК “Согласие” и в страховой, не связанной с банком, может значительно отличаться. Поэтому для сохранения сниженной процентной ставки можно отказаться от страховки в ООО СК “Согласие” и оформить страховой полис на ощутимо более выгодных условиях в другой страховой. Предъявить новый страховой полис в ООО “Экспобанк” необходимо не позднее тридцати дней после заключения кредитного договора.

Миф 3: отказ от страховки - это сложно

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

У вас индивидуальный случай? Юрист составит документы за вас и подаст их. Узнайте шансы на успех и задайте вопросы бесплатно.

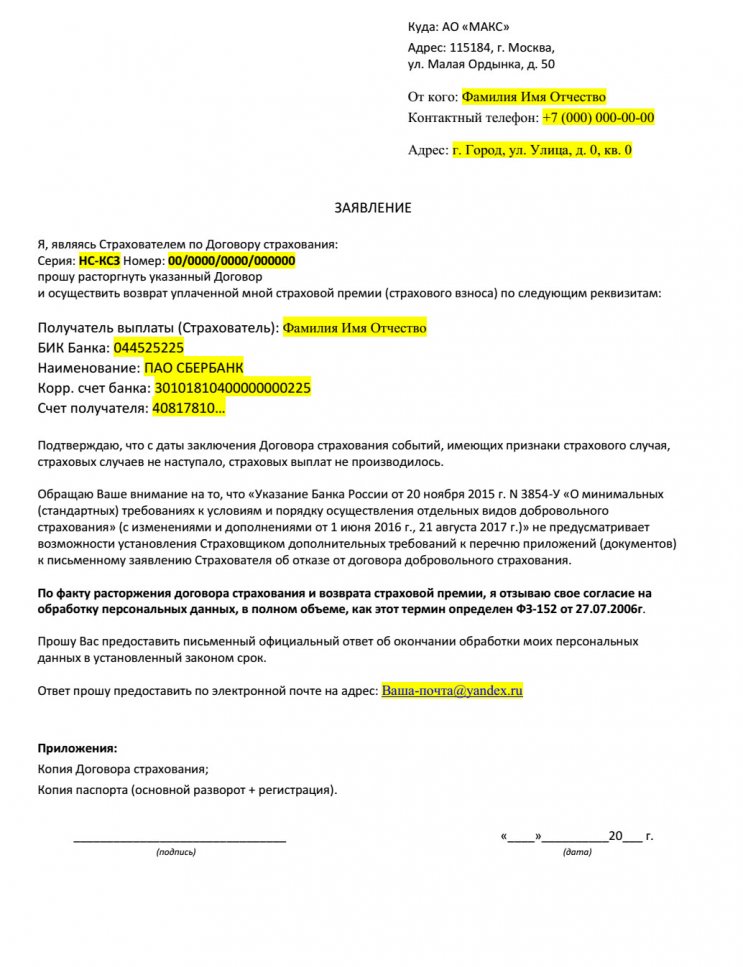

Предлагаем ознакомиться с подробной инструкцией по возврату страховки по кредиту в Экспобанке – АО МАКС. Поможем разобраться с ключевыми аспектами процедуры, рассмотрим процесс подготовки документов.

Кредитование по праву является самым популярным банковским продуктом. Люди по всему миру являются клиентами банковских организаций. Заемные средства помогают реализовать свои цели, несмотря на текущее материальное положение. При этом при выборе программы нужно быть внимательным, подходить ко всем аспектам с полной ответственностью. В настоящее время рекомендуется уделять внимание вопросам страхования. Существует множество различных нюансов, которые могут повлиять на итоговый результат. Повышенное внимание стоит уделять законодательной стороне вопроса.

В данном материале мы подробно рассмотрим возврат страховки по кредиту в Экспобанке – АО МАКС. Поможем подготовить заявление на отказ от услуг страхования, разобраться с важными моментами, которые стоит учитывать в обязательном порядке.

Анализ документов по кредиту в Экспобанке

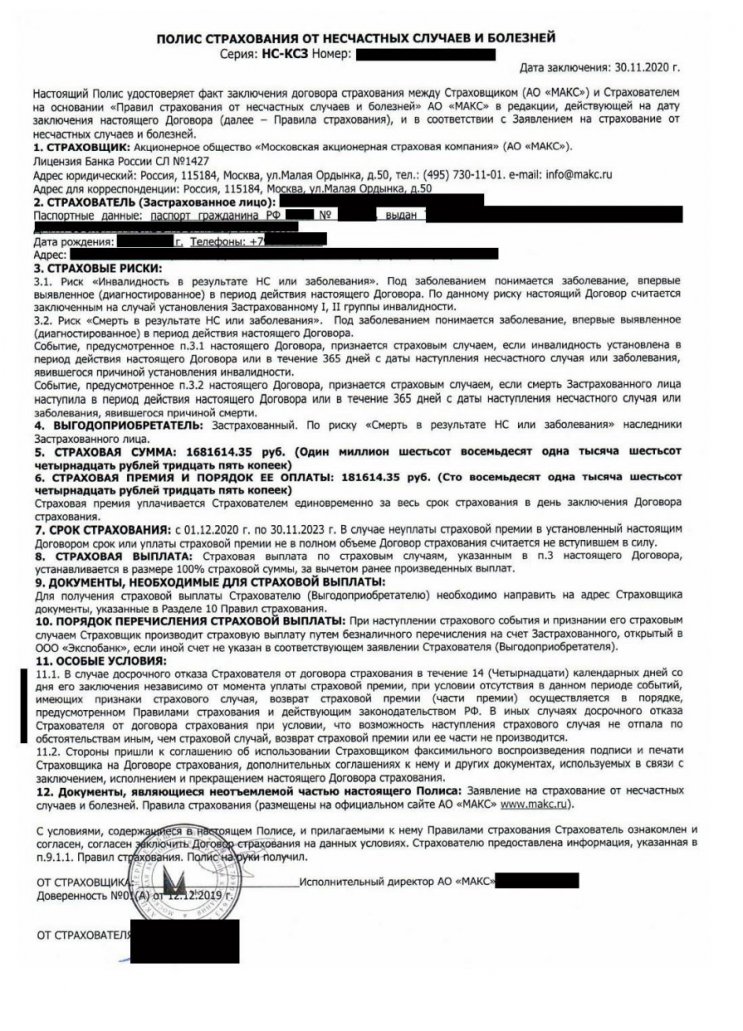

Рассматривать весь процесс мы будем на примере конкретного клиента. Заемщик оформил кредит в Экспобанке. Дополнительно была оформлена индивидуальная страховка от несчастных случаев и болезней на сумму: 181 614. 35 рублей. Полис выглядит следующим образом:

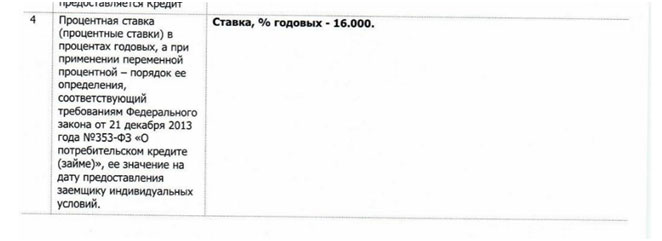

При решении отказаться от страхования важнейшим и первоначальным этапом является тщательное изучение договора кредитования. В частности, рекомендуется обратить внимание на пункт 4, который может предусматривать повышение процентной ставки при отказе от полиса. В рассматриваемом случае кредитно-финансовая организация не внесла подобные условия в договор:

Кроме того, индивидуальные условия не предполагают обязанностей заемщика заключать договора со страховыми компаниями.

Таким образом, оформление полиса страхования является добровольной услугой, а не обязательством заемщика. Данный факт не оказывает влияния на процентную ставку или другие параметры. Можно смело отказываться от страховки.

Что важно учитывать при возврате страховки по кредиту в Экспобанке – АО МАКС

1 сентября 2020 года в действие вступили нововведения, которые изменили порядок возврата средств за полисы страхования при досрочном погашении кредита. На нашем сайте представлена статья, в которой мы рассмотрели все тонкости более подробно.

Благодаря новому законодательному акту заемщики могут отказаться от страховки, если было выполнено полное досрочное закрытие займа. Но существует один очень важный момент – можно вернуть часть страховой премии, если страховка оказывала влияние на условия кредитования. Характерной особенностью является то, что в полисе страхования выгодоприобретателем должен быть указан банк, а не заемщик.

С учетом вышеперечисленной информации нужно учитывать, что в рассматриваемом примере в полисе страхования выгодоприобретателем указан застрахованный человек. Страховка не влияет на параметры кредитования. В этом случае отказаться от нее можно только в установленный период охлаждения – 14 дней.

Постарайтесь внимательно изучить полис страхования, при возможности возврата части страховой премии при досрочном погашении в документе может быть представлен пункт, который предусматривает этот факт.

Как выполнить возврат страховки по кредиту в Экспобанке – АО МАКС

В полисе страхования представлены сведения о процедуре отказа:

Еще раз напоминаем, что в таких ситуациях важно соблюдать установленные сроки. В противном случае вернуть деньги нельзя. При более сложных ситуациях целесообразно обратиться за помощью к компетентному специалисту. Также старайтесь еще при оформлении кредитов внимательно изучать все документы, уточнять все действия менеджеров. Заемщик в современных условиях должен заранее подготовиться, изучить материалы, отзывы других клиентов кредитно-финансовых организаций.

Возврат страховки по кредиту в Экспобанке – АО МАКС – это процедура, которая имеет стандартный алгоритм действий. При этом стоит помнить про нововведения, которые стали действовать после 1 сентября 2020 года. Отдельного внимания заслуживает тот факт, что каждая ситуация кредитования должна рассматриваться в индивидуальном порядке. Нужно тщательно изучить всю документацию, проанализировать полис страхования. Только такой подход гарантирует успешный отказ.

Если у вас возникли вопросы по возвратам страховок, то предлагаем воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Опытный специалист поможет разобраться в ключевых моментах конкретного случая. В ряде ситуаций профессиональная поддержка может стать основой для успешного разрешения вашего вопроса.

Граждане, которые оформили кредит, в большинстве случаев, были вынуждены оформить и «необязательное» страхование жизни. Говорить о том, что страховка – это дело добровольное и никак не влияющее на процесс получения кредита, а тем более убеждать кого-либо в этом мы конечно же не будем. Мы сами прекрасно знаем, что страховка при оформлении кредита навязывается всем «поголовно» и лишь единицам удается избежать участи «быть застрахованным».

Навязали страховку по кредиту – как вернуть?

Первое, что приходит на ум большинства граждан, оформивших кредит с дорогой страховкой, это вопрос о том: «можно ли отказаться от заключенного договора страхования и вернуть потраченные деньги?». И за получением ответа на данный вопрос, большинство из нас отправляются на просторы интернета, изучать информацию. Это совершенно естественная и правильная реакция граждан, проблема тут может крыться только в том, что в интернете можно найти как полезную, так и бесполезную, или откровенно «вредную» информацию.

Следует помнить, что банки и страховые компании, подконтрольны ЦБРФ и должны выполнять все указания регулятора. «Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» устанавливает так называемый «период охлаждения», который в настоящее время составляет 14 календарных дней. Вам необходимо уложиться в эти 14 календарных дней и уведомить страховую компанию и/или банк о своем желании отказаться от заключенного договора страхования.

Как банки и страховые компании препятствуют законному праву граждан на отказ от страховки?

- умалчивают о самой возможности отказа от страховки;

- откровенно обманывают, устно предоставляя клиенту ложные заверения и инструкции о том, как и когда следует отказываться от страховки (например, случай из нашей практики: клиенту сказали в банке, что от страховки можно будет отказаться, но только лишь после первого платежа по кредиту, т.е. через 30 дней);

- запугивают невыгодными условиями, плохой кредитной историей и т.д.

Страховые компании:

- устанавливают сложные и запутанные процедуры отказа от страховки;

- необоснованно запрашивают дополнительные документы, якобы необходимые для рассмотрения вопроса об отказе от заключенного договора страхования;

- указывают на необходимость предоставления заявления об отказе установленного образца, который был утвержден внутренним регламентом страховой компании (следует внимательно читать фразы, которые могут быть прописаны в данных «установленных образцах заявлений», да бы не согласиться на невыгодные условия прекращения договора страхования).

Как вернуть банковскую страховку?

Отметим сразу, что можно вернуть практически любую банковскую страховку. Исключения могут составлять лишь страховки не подпадающие под действие указания ЦБРФ N 3854, например, такие как, страховки граждан, выезжающих за границу.

Хотя многие банки, с целью обхода Указания Банка России, стали выдумывать другие способы законно «обобрать» заемщика и внедрили следующие механизмы:

- вынуждают клиентов присоединяться к страховкам, заключенным в рамках коллективных договоров страхования - о том как отказаться от подобных договоров страхования, и вернуть деньги рассказано тут;

- навязывают другие услуги и продукты по завышенной стоимости при оформлении кредита, например: «продают» разного рода сертификаты «помощь юриста», «помощь на дороге» и т.д.

Для возврата страховки, необходимо обратиться в банк, или страховую компанию с письменным заявлением на отказ от страховки. Форма и содержание данного заявления может отличаться как по содержанию, так и по форме, в зависимости от вида страховки и особенностей требований страховой компании.

Возврат страховки в течении 14 дней

Указание ЦБРФ N 3854 с дополнениями и изменениями устанавливает четырнадцатидневный срок, в течении которого, человек может передумать и отказаться от заключенного договора страхования, данный срок именуется «периодом охлаждения».

Как уже отмечалась ранее, разные страховые компании используют разные формы заявлений на отказ от страховки, поэтому, чтобы не запутаться и предоставить правильный комплект документов в страховую компанию, не лишним будет проконсультироваться со специалистом, тем более, что сделать это можно совершенно бесплатно.

Возврат страховки после 14 дней

По тем или иным причинам, не все граждане владели нужной информацией и не воспользовались своим правом на отказ от страховки в первые 14 дней. В некоторых случаях отказаться от страховки и вернуть уплаченную страховую премию с комиссией возможно и по истечении 14-и дневного срока, ниже мы поговорим о возможных вариантах действий.

Во-первых. При досрочном погашении кредита, отпадает и необходимость страховать риски неплатежа по кредиту, что естественно может являться основанием на досрочное расторжение договора страхования и возврат части уплаченной страховой премии (пропорционально сроку действия страхового полиса). Проблема в данном варианте может заключаться в том, что банки, совместно со страховыми компаниями, отдельно прописывают не возможность возврата уплаченной страховой премии, в случае досрочного расторжения договора страхования. Это делается по одной простой причине. Банки, «продающие» страховку при получении кредита, зарабатывают по средствам получения агентского вознаграждения от страховой компании, доля которого может составлять 80-90% от всей стоимости полиса. Таким образом, страховая компания не может вернуть даже часть страховой премии, т.к. окажется в убытке. Большинство договоров страхования не являются зависимыми от наличия задолженности по кредиту, т.е. страхуют, например, жизнь заемщика и страховая сумма по подобным полюсам ни как ни увязана с остатком задолженности по кредиту. Кредит и страховка, как бы существуют независимо друг от друга.

Но бывают и исключения, некоторые договора страхования, предусматривают возможность получения Страховщиком части уплаченной страховой премии, в случае досрочного прекращения договора страхования. Поэтому внимательно изучите договор страхования – возможно, такая возможность будет Вам доступна.

Во-вторых. Если Вы спохватились достаточно оперативно, т.е. от момента заключения договора страхования прошло не так много времени. Можно постараться найти транспортную компанию, которая согласиться принять у Вас документы на отказ от страховки и возврат страховой премии «задним числом». Следует помнить, что датой уведомления страховой компании о своем намерении отказаться от страховки и вернуть уплаченную страховую премию, как раз и является дата отправки документов почтовой службой (любой, а не обязательно Почтой России).

В-третьих. Некоторые договора страхования устанавливают иной, более длительный «период охлаждения», в течении которого, можно вернуть страховую премию. Необходимо внимательно изучить договор страхования/страховой полис и иные связанные со страховкой документы.

Ниже, мы представляем Вашему вниманию пример подобного полиса, в котором «период охлаждения» составляет 2-а месяца.

Подведём итоги. Вопрос о том: «как вернуть навязанную страховку по кредиту» не имеет однозначного универсального ответа, т.к. разные банки и страховые компании устанавливают свои процедуры отказа от страховки, которые, в большинстве случаев, желательно учитывать.

Желательно воспользоваться консультацией профильных специалистов, чтобы избежать возможных сложностей, которые могут сопутствовать процессу возврата страховой премии.

Предлагаем инструкцию по возврату страховки по кредиту в Промсвязьбанке. Рассмотрим, как отказаться от полиса и избежать повышения процентной ставки. Доступна видео-инструкция.

Страхование при выборе кредитов уже является привычным делом как для заемщиков, так и для кредитно-финансовых организаций. Повышение процентной ставки в качестве санкции за отказ от полиса уже тоже стало обыденностью. Но этого можно избежать, если разобраться в вопросе детально. В статье подробно проанализируем процесс возврата страховки по кредиту наличными в Промсвязьбанке. Рассмотрим ситуацию на конкретном примере.

На что обратить внимание при отказе от страховки по кредиту Промсвязьбанка

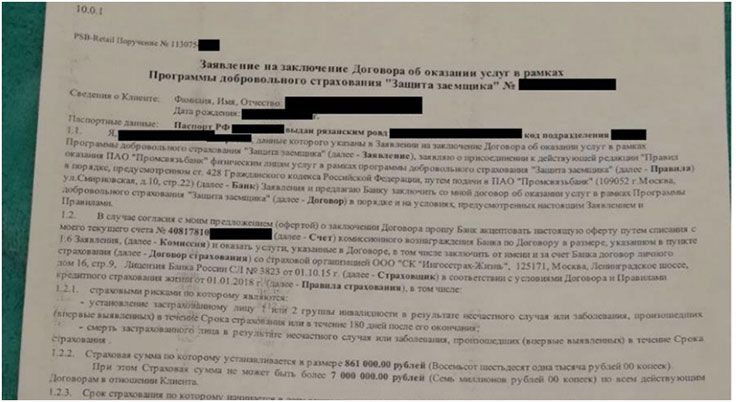

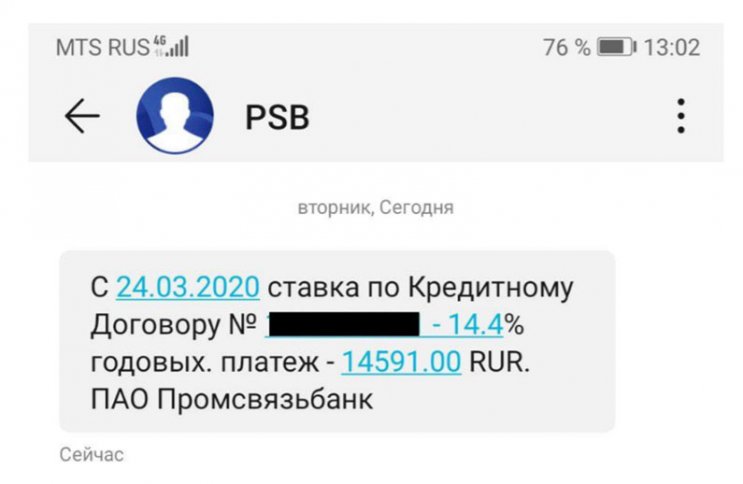

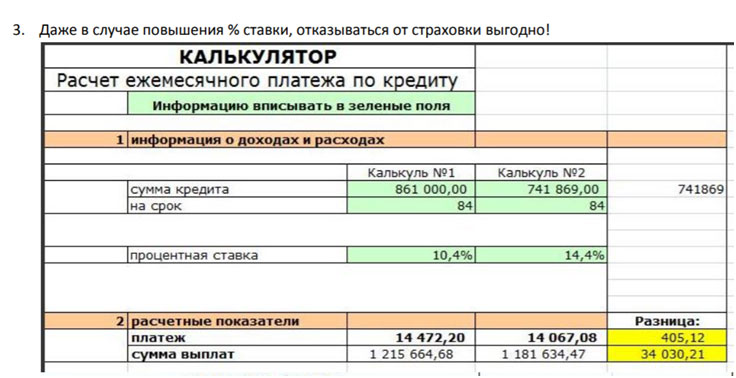

В данной ситуации клиент воспользовался программой рефинансирования частично для погашения кредита, а также взял средства для личных целей. Итоговая сумма кредита составила 861 000 рублей. Комиссия за страхование имеет размер 119 131 рубль. Заемщиком было принято решение отказаться от подобной услуги.

Если вы также хотите выполнить возврат средств, то процедуру необходимо начинать с тщательного изучения документов. Первым делом нужно рассмотреть Индивидуальные условия кредитования. Изначально нас интересует пункт 4, который предусматривает информацию по формированию процентной ставки.

В данном случае сниженная процентная ставка в размере 10,4% действует, если клиент подключил услугу личного страхования и выполнил все действия по рефинансированию. При отказе от личного страхования банк повышает ставку до 14,4% годовых.

Далее рассмотрим документы, которые предусматривают информацию по программе страхования. Заемщиком было подписано заявление на присоединение к программе коллективного страхования.

Для отказа следует ознакомиться с полной информацией по полису страхования (программой страхования). Документ доступен на официальном сайте Промсвязьбанка по ссылке.

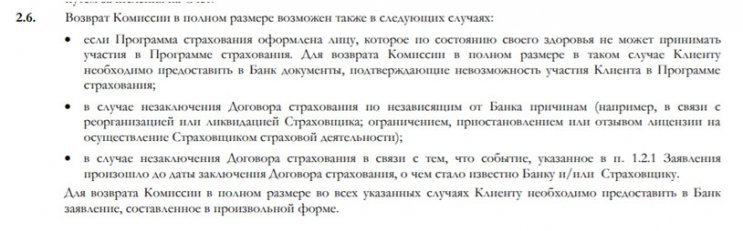

Итак, при рассмотрении мы выяснили, что Правила предусматривают возможность расторжения договора и возвращения денег заемщику.

Важно! Заявление составляется непосредственно в отделении банка по форме кредитно-финансовой организации.

Также указаны другие моменты, которые предусматривают возврат комиссии.

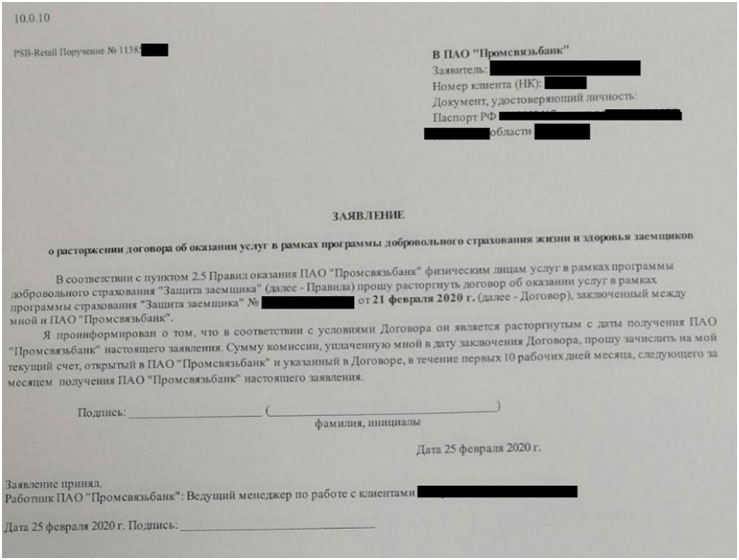

Далее предлагаем вашему внимания пример заявления о расторжении:

В целом, банк предлагает стандартную форму заявления. Единственным моментом является долгий срок зачисления средств. Указано, что это происходит в течение первых 10 рабочих дней месяца, который следует за месяцем получения заявления банком.

Как избежать повышения % ставки по кредиту Промсвязьбанка?

Главным моментом в этом случае является пункт 4, в котором не указана возможность заемщика исполнить свои обязательства по страхованию. В отдельном материале на нашем сайте приведены правовые аргументы данного обстоятельства. Это не законно, так как часть 11 ст.7 Закона №353-ФЗ предусматривает возможность заемщика избежать повышения процентной ставки.

Таким образом, можно избежать повышения процентной ставки или отменить незаконное решение банка в судебном порядке.

Выгодно ли отказываться от страховки по кредиту Промсвязьбанка

Повышение процентной ставки пугает заемщиков как при оформлении кредита, так и при желании отказаться от страхования. Этим пользуются сотрудники банков. Но мы рекомендуем выполнить расчеты, которые наглядно показывают, что иногда повышение ставки после отказа от страховки также выгодно для клиента.

В калькулятор №1 были подставлены изначальные данные. Второй калькулятор предусматривает сумму после вычеты комиссии за подключение к программе страхования. Видно, что даже при повышенной ставке отказ от страховки – это выгодно.

Если вы решите досрочно погасить кредит в течение 24 месяцев, то можно существенно сэкономить.

Не забывайте, что через полгода появляется возможность выполнить рефинансирование и изменить ряд условий кредитования в свою пользу.

Возврат страховки по кредиту в Промсвязьбанке – это процедура, которая предусматривает ряд сложностей. Процесс предполагает повышение процентной ставки, что можно избежать при правильном подходе. Если у вас возникли сложности со страховками или другими навязанными услугами, то вы можете воспользоваться профессиональной помощью. Просто позвоните по номеру: 8 (977) 444-00-50. Также вы можете заполнить форму на сайте. Опытные специалисты помогут разобраться во всех аспектах и защитить свои права.

В нашей статье расскажем о кредитном страховании и о том, что будет в ситуации, если кредит уже выплачен, а страховка еще действует.

Приобретение страховки при получении кредита стало обычной практикой. Но здесь есть свои тонкости, о которых знает далеко не каждый заемщик.

Кредитное страхование применяется в качестве защиты от разного рода кредитных рисков: при наступлении некоторых событий обязанность погасить долг ляжет на страховую компанию. В страховке заинтересована прежде всего кредитная организация. Однако заемщику это тоже может быть выгодно: в случае форс-мажора он не будет считаться злостным неплательщиком и сможет избежать законных санкций, применяемых к таким лицам. Кроме того, застрахованным заемщикам банки часто предлагают более привлекательные условия кредитования.

Оглавление:

Какие виды страховки банки предлагают заемщикам

Страхование заложенного имущества от рисков утраты или повреждения. Применяется при ипотечном страховании и при выдаче автокредитов, когда приобретенное имущество остается в залоге у банка до закрытия долга. С заложенным имуществом может произойти все что угодно: от залива до пожара. Страховая компания возместит причиненные страховым случаем убытки в пределах установленной в полисе суммы.

Титульное страхование предполагает страхование риска утраты заемщиком права собственности на приобретенный объект недвижимости. Данный вид страхования актуален при покупке жилья на вторичном рынке. К сожалению, в случае со «вторичкой» реален риск того, что после сделки купли-продажи появятся граждане, чьи права и интересы не были учтены при реализации жилья. Если данным лицам удастся отсудить объект недвижимости, то заемщик потеряет право собственности, а банк – заложенное имущество. При наличии страховки в такой ситуации страховая компания возместит средства, затраченные заемщиком на приобретение недвижимости.

Страхование ответственности заемщика перед кредитором. Этот вид страхования также применяется при получении ипотечного кредита на случай, если заемщик не сможет погасить задолженность, а денежных средств, вырученных от продажи заложенного имущества, окажется недостаточно для покрытия долга.

Личное страхование - страхование жизни и здоровья заемщика на случай болезни, ухода из жизни или иных событий, которые затруднят возврат займа. Это самый распространенный вид страхования при оформлении кредитов.

Обязательна ли страховка при получении кредита

По закону страховка обязательна только при получении ипотечного кредита: необходимо застраховать приобретенный объект недвижимости, который находится в залоге у банка, от любых повреждений, снижающих его стоимость. В данном случае отказаться от такой страховки нельзя, так как ее наличие - это прямое требование закона (ст. 31 ФЗ «Об ипотеке (залоге недвижимости)»).

Что касается потребительских кредитов, то в некоторых ситуациях без страховки также не обойтись, кредит будет выдан только при условии покупки страхового полиса, например КАСКО при автокредите, когда приобретенный автомобиль остается в залоге у банка до погашения кредита.

Во всех остальных случаях страховка – дело добровольное, и кредитные организации не вправе навязывать данную услугу. Однако реальность далека от идеала: потенциальный заемщик зачастую вынужден покупать полис. В противном случае банк либо пересмотрит условия кредитного договора, в том числе в сторону увеличения процентной ставки, либо вовсе откажет в выдаче денег, что он вправе делать без разъяснения причин.

Навязывание финансовыми организациями страховых продуктов – дополнительных платных услуг – не устраивает многих потенциальных заемщиков, которые столкнулись с тем, что банк:

Отказывается выдать кредит, если заемщик не приобрел полис добровольного страхования;

Навязывает конкретную страховую компанию, либо вынуждает присоединиться к программе коллективного страхования (это когда не гражданин, а банк заключает со страховой компанией договор страхования и, как следствие, получает деньги при наступлении страхового случая);

Не соглашается принять полис иной страховой компании;

Оформляет так называемое комплексное ипотечное страхование, которое, помимо обязательной страховки залоговой недвижимости, включает в себя необязательные по закону виды страхования;

Учитывает стоимость страховки и комиссию за присоединение к договору коллективного страхования в стоимости кредита, о чем не ставит в известность заемщика.

Банки не вправе принуждать заемщиков приобретать услуги добровольного страхования. Кроме того, нельзя лишать заемщика возможности обратиться в любую иную страховую компанию и там приобрести страховой продукт.

Заемщикам следует быть крайне внимательными при заполнении предоставленных банком документов. Некоторые формулировки могут скрывать за собой страховые услуги (к примеру, программы или пакеты так называемой «финансовой защиты» - на первый взгляд может показаться, что речь идет совсем о другом).

Кроме того, в тексте должны насторожить такие выражения, как «я понимаю», «я выражаю осознанное желание», «я подробно проинформирован», «я даю информированное согласие» и т.д. Проставленная заемщиком «галочка» в такой графе может означать, к примеру, предоставление банку своего согласия на присоединение к программе коллективного страхования, что само по себе стоит дополнительных денег (плюс не забываем о комиссии). Важно, чтобы любое согласие было информированным и добровольным не только на бумаге, но и на деле.

Как вернуть страховку по потребительскому кредиту ДО погашения кредита

«Период охлаждения» - так называется период, в который заемщик вправе «передумать» и отказаться от навязанной или невыгодной страховки (п. 11 ст. 11 ФЗ «О потребительском кредите»).

Данный срок составляет минимум 14 дней (страховая компания может этот период продлить) и начинает идти со следующего дня после того, как заемщик выразил согласие на оказание услуги. Условия «периода охлаждения» в обязательном порядке содержатся в правилах страховой компании, договоре страхования или дополнительном соглашении к нему, с которыми необходимо тщательно ознакомиться, чтобы в общении с банком и страховщиком быть во всеоружии.

Заемщик может отказаться от договора страхования с возвратом средств при соблюдении следующих условий:

Договор страхования был заключен заемщиком как физическим лицом (не организацией);

Приобретена услуга добровольного, а не обязательного страхования (за исключением договора страхования ответственности при ипотеке);

Страховой случай еще не наступил.

Что касается суммы, которая будет возвращена заемщику, то обычно она зависит от того, начал ли действовать договор страхования или нет. Если договор уже какое-то время «работал», то стоимость страховки вернут за вычетом суммы, покрывающей дни действия полиса. Правила возврата по конкретному случаю нужно искать в документах, выданных при оформлении полиса.

До того, как принять решение об отказе страховки, заемщику желательно уточнить у кредитора последствия такого шага. Условия кредитования могли формироваться с учетом наличия страховки, и в случае отказа от полиса банк может пересмотреть условия, если такая возможность предусмотрена в кредитном договоре, и, в частности, повысить процентную ставку.

Обычно в заявлении об отказе от страховки указывается следующая информация:

- паспортные и контактные данные заявителя;

- реквизиты договора страхования;

- банковские реквизиты заявителя для возврата денежных средств.

К заявлению прикладываются копии паспорта и документов, подтверждающих оплату страхового полиса.

Мы подготовили для вас специальный материал, посвященный заявлению на возврат страховки по кредиту, где вы найдете подготовленный нашими юристами образец такого заявления.

Деньги от страховой вернутся в течение 7 рабочих дней со дня получения адресатом письменного заявления заемщика.

Как вернуть страховку по потребительскому кредиту ПОСЛЕ погашения кредита

Прежде всего, необходимо разобраться в терминологии: в страховании много похожих терминов, что может ввести в заблуждение. Осведомленный в этом вопросе заемщик не будет застигнут врасплох условиями страхового полиса. Кратко разъясним несколько базовых понятий.

Страховая премия – это по сути стоимость страховки, то есть денежная сумма, которую покупатель полиса оплачивает страховой компании за услуги страхования. Ее можно внести единовременным платежом, либо выплачивать частями в виде страховых взносов на протяжении срока действия страховки. Страховая премия рассчитывается индивидуально для каждого случая и зависит от условий банка, суммы и срока погашения кредита, а также характеристик заемщика (возраст, доход и проч.).

Страховая сумма означает максимальную денежную сумму, на которую может рассчитывать застрахованное лицо при наступлении оговоренной договором ситуации.

Страховое возмещение (страховая выплата) – средства, которые выплачиваются страховой компанией при наступлении страхового случая. Обычно оно равно фактически нанесенному ущербу. При самом неблагоприятном стечении обстоятельств, например при полном уничтожении застрахованного предмета, страховая выплата будет равна страховой сумме.

Давайте разберемся, можно ли вернуть страховую премию, когда кредит погашен, а страховой полис покрывал период до конца срока действия кредитного договора. Все зависит от того, когда именно был заключен договор страхования – до или после 1 сентября 2020 года.

Об особенностях ипотечного кредитования и о том, как вернуть страховку по ипотеке, мы рассказываем в статье «Возврат страховки по ипотеке».

А. Если договор страхования заключен после 1 сентября 2020 года

С этой даты начали действовать новые правила по возврату страховки при досрочном закрытии долга по кредитам, что сильно улучшило положение заемщиков.

Итак, если покупка страховки была связана с кредитным договором, то при досрочном погашении кредита заемщик вправе получить назад часть страховой премии за оставшийся период, когда необходимость в страховании уже отпала по причине возврата кредита (пп. 10-13 ст. 11 ФЗ «О потребительском кредите»).

К примеру, заемщик получил потребкредит сроком на 4 года, одновременно застраховав жизнь и здоровье за весь период на сумму 5 000 рублей. Если кредит удастся погасить быстрее, допустим за 3 года, заемщик вправе вернуть часть стоимости страховки из расчета за последний год.

Для возврата части уплаченных за страховку средств, необходимо, чтобы одновременно соблюдались некоторые условия, а именно:

- Договор страхования заключен после 1 сентября 2020 года;

- Страховка была оформлена в связи с выдачей кредита, и ее наличие влияет на условия кредитного договора;

- Кредит погашен досрочно и в полном объеме;

- В период действия договора страхования не происходили события с признаками страхового случая.

Деньги возвращаются по заявлению заемщика в страховую компанию или в банк, если покупка полиса осуществлялась через него.

В тот же день, когда адресат получит заявление, договор будет считаться расторгнутым, и деньги должны будут поступить заявителю не позднее 7 рабочих дней, такой срок указан в законе.

Б. Если договор страхования заключен до 1 сентября 2020 года

Здесь все куда сложнее. В законе, действовавшем до этой даты, нет прямого указания на то, что деньги за страховку возвращаются, если у заемщика отпала нужда в страховом полисе.

Досрочное погашение заемщиком кредита само по себе не может служить основанием для возврата заемщику части страховой премии за неистекший период страхования – вот официальная позиция Верховного суда РФ (п. 7 Обзора судебной практики от 06.06.2019).

Будут ли возвращены деньги за страховку, придется разбираться в каждом конкретном случае. Все зависит от позиции банка и страховой компании, а главное, от условий полиса. Здесь возможны 2 варианта развития событий.

Вариант первый. Часть страховой премии получится вернуть, если сумма возмещения при страховом случае связана с долгом по кредиту и уменьшается по мере погашения задолженности. Если погасить кредит досрочно, сумма страхового возмещения будет равна нулю. Следовательно, заемщик вправе получить назад часть страховой премии пропорционально периоду, на который договор страхования прекратился досрочно.

Показательное дело рассмотрел Верховный суд РФ несколько лет назад. Заемщица при получении потребкредита оформила страховку от несчастных случаев стоимостью 130 000 рублей сроком на пять лет. Кредит удалось погасить гораздо раньше, за 32 дня. Заемщица потребовала у страховой компании вернуть ей стоимость страховки за вычетом суммы пропорционально сроку действия страховки. Но страховая ей отказала, и женщина обратилась в суд, ведь на кону стояла немалая сумма – около 128 тысяч рублей. Суды первой и второй инстанций встали на сторону страховой компании. Тогда женщина подала жалобу в Верховный суд РФ, который признал ее правоту. Почему?

Верховный суд отметил, что страховка оформлялась непосредственно в связи с получением кредита, и согласно условиям полиса страховая сумма привязана к остатку по долгу – чем меньше задолженность, тем меньше выплата. Кредит был погашен, страховая сумма стала равна нулю, и дальнейшее действие страховки потеряло всякий смысл. Поэтому заемщица имеет право вернуть часть страховой премии за время, непокрытое договором страхования.

В итоге дело пересмотрели в пользу заемщицы: страховая компания, помимо 128 000 рублей за полис, выплатила еще 64 000 рублей штрафа за то, что добровольно не исполнила законные требования клиента.

Вариант второй. Увы, вернуть часть страховки при досрочном закрытии долга по кредиту не выйдет, если по условиям страхового полиса:

Страховое возмещение не привязано к размеру долга и остается неизменным вплоть до окончания срока действия страховки;

Срок действия страхового полиса и размер выплат по нему четко определены и не поставлены в зависимость от досрочного возврата кредита и от суммы остатка по долгу.

Заемщик получил в банке потребкредит на срок до 2024 года. Одновременно он застраховал свою жизнь и здоровье, оплатив 124 000 рублей страховой премии. Через несколько месяцев кредит был выплачен, но страховая отказалась возвращать деньги за неиспользованную страховку. В этот раз суды первой и второй инстанций поддержали заемщика и присудили сто с лишним тысяч рублей за неистекший период. В ответ на это страховая компания подала жалобу в Верховный суд РФ и тот постановил, что нижестоящие суды ошиблись. Как так?

Суд обратил внимание на то, что согласно условиям полиса страховая сумма не зависит от размера задолженности по кредиту и остается неизменной в течение всего срока действия договора страхования. При досрочном погашении долга страховая сумма не обнулится. Если с заемщиком что-то случится, деньги от страховой все равно поступят. Тем более что, согласно полису, страховое возмещение получит не банк, а сам заемщик или его наследники. При таких обстоятельствах причин для прекращения действия страхового полиса нет, а значит, нет и повода для возврата заемщику части уплаченной страховой премии.

Для того чтобы получить назад страховую премию, нужно:

Во-первых, зафиксировать факт досрочного погашения кредита. Обычно для это требуется написать в банк соответствующее заявление и получить справку о закрытии долга по кредиту с обязательным указанием даты погашения кредита.

Во-вторых, обратиться в банк или страховую компанию с заявлением о возврате части страховой премии пропорционально неиспользованному времени.

Как именно оформить такое заявление и куда подавать, лучше уточнить в банке или у страховщика, здесь могут быть свои нюансы. Но по общему правилу в таком заявлении указываются:

- паспортные и контактные данные заявителя;

- причина, по которой заемщик отказывается от договора страхования;

- банковские реквизиты заявителя для перечисления денежных средств.

К заявлению следует приложить копию паспорта, копию договора страхования и кредитного договора, а также справку о полном досрочном закрытии долга.

По закону деньги должны поступить не позднее 7 рабочих дней с даты получения заявления заемщика.

Куда жаловаться и как оспорить отказ страховщика возвратить деньги за страховку

Если в отношениях с банком или страховщиком по поводу возврата страховой премии что-то пошло не так, решить вопрос можно, во-первых, через направление жалобы в контролирующие органы:

- Центральный банк РФ.

Для обращений действует электронная онлайн приемная.

К жалобе требуется приложить копии-сканы всех документов, которые имеют отношение к вопросу. В течение одного или двух месяцев ЦБ РФ проведет проверку и подготовит ответ, который будет обязателен для финансовой организации.

- Роспотребнадзор.

Жалоба подается либо обычным почтовым отправлением в адрес соответствующего территориального органа Роспотребнадзора, либо в электронном виде.

Если на этом этапе жалобы не возымели действие, заемщик вправе защищать свои права в судебном порядке.

Если размер требований не превышает 500 тысяч рублей, заемщик, прежде чем идти в суд, в обязательном порядке должен обратиться к финансовому уполномоченному по правам потребителей финансовых услуг – независимому должностному лицу, рассматривающему споры между гражданами и финансовыми организациями, включая кредитные и страховые.

Через личный кабинет на официальном сайте финансового уполномоченного;

В письменной форме по адресу: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

Решение финансового уполномоченного по обращению заемщика будет вынесено не позднее 15 рабочих дней (кроме случаев назначения независимой экспертизы – тогда срок рассмотрения увеличится). Финансовая или страховая организация будут обязаны исполнить данное решение в течение месяца после его вступления в силу.

Если финансовый уполномоченный даст отрицательный ответ, то спустя 30 дней после вступления решения в силу заемщик вправе обратиться с аналогичными требованиями к мировому судье (при сумме требований не свыше 100 тысяч рублей) или в районный суд.

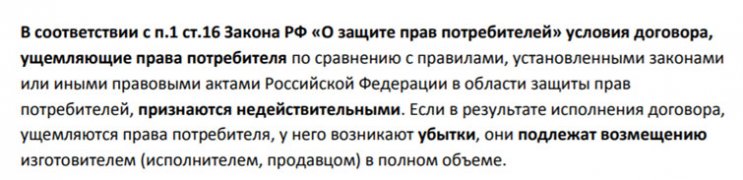

Напоминаем, что на отношения по приобретению финансовых услуг распространяется Закон РФ «О защите прав потребителей». То есть одновременно с требованием о взыскании страховой премии истец может потребовать уплаты штрафа в размере 50% от суммы, присужденной истцу (п. 6 ст. 13) и компенсации морального вреда (ст. 15).

Автор статьи

Читайте также: