Как выросли ставки по кредитам

Обновлено: 26.07.2024

Каждый раз, когда Центробанк повышает ключевую ставку, все ждут аналогичных действий от банков. Но, как выяснила редакция «Выберу.ру», не все кредитные организации потянулись за ключевой ставкой. Более того, в конце августа в одном из банков ставка по кредиту наличными сократилась почти в пять раз: с 29% до 6%.

В июле Центробанк повысил ключевую ставку сразу на 1 процентный пункт, до 6,5%. Кроме того, с 1 июля регулятор ужесточил требования к выдаче необеспеченных займов, о чём мы писали ранее.

Поэтому все ждали, что банки в ответ повысят кредитные ставки. Так и произошло. Но не во всех кредитных организациях.

Топ-3 банков по росту ставок по кредитам

Сильнее всего подорожал кредит наличными в «Московском индустриальном банке». Ранее он «стоил» 6,9%, теперь — 11,8%.

На второе место вышел Райффайзенбанк, который повысил ставку по кредиту для Premium-клиентов с 16,99% до 21,49%.

На третьей строчке нашего рейтинга расположился Транскапиталбанк, в котором «Кредит для своих» подорожал с 12,5% до 16,5%.

В остальных банках рост ставок был от 0,1 до 3,6 процентного пункта.

Топ-3 банков по снижению кредитных ставок

Но далеко не все банки отреагировали на решения регулятора повышением ставок. В некоторых организациях кредиты подешевели.

Условную тройку лидеров возглавил ЛОКО-Банк, который снизил ставку по кредиту наличными с 29% до 6%. Такое падение стоимости займа вызывает недоумение. Возникают подозрения, что для получения заветной ставки нужно выполнить условия, сравнимые с заданиями для Геркулеса (почистить Авгиевы конюшни, например). Но нет, никаких дополнительный условий банк не предъявляет, хотя и не обязуется занимать деньги всем подряд под 6%. Впрочем, все остальные банки также не обещают выдавать кредиты по заявленным ставкам.

Второе место занял ВТБ, который слегка поиграл стоимостью кредита наличными. За два месяца банк четырежды менял ставку. Сначала снизил её с 21,1% до 17,9%, потом повысил до 21,5%, затем снизил до 19,2% и в конце августа опустил ставку до 5,9%.

Тройку замыкает Севергазбанк, в котором кредит подешевел с 13% до 3,9%. Но базовая ставка по кредиту снизилась до 6,65%. Чтобы опустить её до 3,9%, нужно совершать покупки с помощью карт банка.

Вопреки росту ключевой ставки и требованиям ЦБ. Фото: clubalfa.it

Снизили ставки по залоговым кредитам

Также отдельные банки существенно снизили ставки по кредитам под залог недвижимости. В частности, в Совкомбанке такая ссуда подешевела с 18,9% до 6,9%, в банке «УралСиб» — с 11,49% до 8,59%, а в банке «АК Барс» — с 12,4% до 9,49%.

Это не вызывает удивления, поскольку цены на недвижимость растут, а значит залоги будут дорожать. К тому же повышенные требования ЦБ касаются исключительно потребительских кредитов без обеспечения.

Подчеркнём, что заявленные банками ставки, указанные в материале, являются минимальными. Вероятность того, что можно оформить кредит по ним, невысокая. Но они позволяют оценивать, как меняется стоимость займов.

Банк России с 11 апреля снизил ключевую ставку с 20 до 17 процентов годовых. Это изменение повлияло на условия выдачи кредитов. Рассказываем, какие предложения сегодня есть у банков.

Что происходило с кредитами в марте 2022 года?

После резкого повышения ключевой ставки с 9,5% до 20% выросли и ставки по потребительским кредитам. Как следствие, их выдачи в марте снизились до 30–35% от уровня января-февраля 2022 года, рассказывал Банк России. Банки ужесточили стандарты кредитования, а заемщики не были готовы брать кредиты по высоким ставкам.

Средневзвешенная ставка по кредитам наличными в марте достигла 21,5%, что на 6,9 п. п. выше средней ставки в конце 2021 года (14,6%).

Аналогичная ситуация и с автокредитами. В марте этого года жители России взяли займов на покупку автомобиля на 77,4% меньше, чем в феврале текущего года, говорит в своем исследовании НБКИ. Сказались санкции и рост ставок, кроме того, повлиял дефицит новых машин и запчастей к ним.

Как на кредиты повлияло снижение ключевой ставки?

Ключевая ставка 11 апреля снизилась на 3 процентных пункта — с 20% до 17% годовых. Банк России объяснил это тем, что на сегодняшний день риски для финансовой стабильности перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала.

По словам руководителя направления кредитования Банки.ру Никиты Егорова, снижение ставки сделало кредиты привлекательнее для заемщиков.

«Потребность в кредитах у населения не снижалась, а вот возможность получить их — да. Но мы видим, что уровень одобрения понемногу растет, — говорит эксперт. — Думаю и надеюсь, что ставка будет снижаться, но это зависит от большого числа факторов».

Какие условия по кредитам в банках сейчас?

Рассмотрим, какие условия по кредитам банки предлагают потенциальным заемщикам. Еще больше банковских продуктов — в нашем каталоге.

Совкомбанк

Ставка: от 16,9% годовых

Срок: до 5 лет

Сумма: до 5 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — от 1 дня, обеспечение не требуется

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 801 рубль

ВТБ

Кредит «Наличными»

Ставка: от 15,9% годовых

Срок: до 7 лет

Сумма: до 7 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — от 1 до 3 дней, обеспечение не требуется

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 554 рубля

Ставка: от 15,4% годовых

Срок: до 5 лет

Сумма: до 4 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — до 2 дней, требуется обеспечение

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 431 рубль

Почта Банк

Ставка: от 14,9% годовых

Срок: до 5 лет

Сумма: до 1 млн рублей

Условия: требуется подтверждение дохода, срок рассмотрения — 1 день, обеспечение не требуется

Ежемесячный платеж (при кредите 500 тыс. рублей на срок 3 года): 17 308 рублей

Что будет дальше?

Следующее заседание совета директоров Банка России запланировано на 29 апреля 2022 года. На нем примут решение, снижать ли еще ключевую ставку или нет. От этого будет зависеть, как изменятся условия по кредитам.

«Главное, что ЦБ понимает: никакого развития экономики страны без роста кредитования быть не может», — считает руководитель направления кредитования Банки.ру Никита Егоров.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

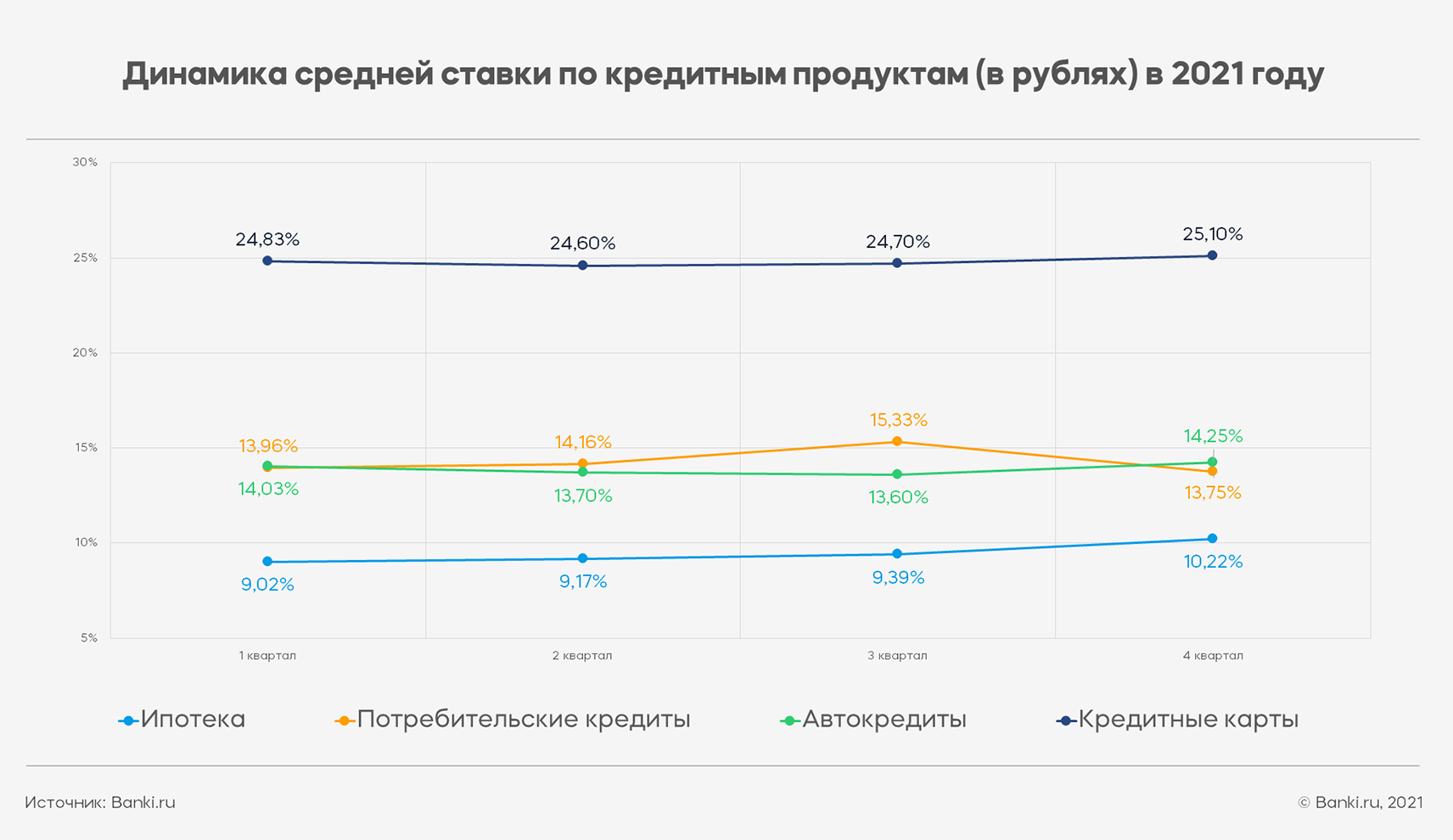

Кредитные ставки российских банков росли в 2021 году на фоне планомерного повышения Банком России ключевой ставки. По каким кредитам ставки увеличились более и менее заметно и чего ожидать в 2022 году?

Согласно расчетам Банки.ру, наибольший рост за год продемонстрировала средняя ставка по ипотеке — на 1,2 процентного пункта до 10,22% годовых. В том числе средняя ставка по кредитам на покупку новостроек увеличилась с 7,93% годовых по итогам I квартала до 9,27% годовых в IV квартале (+1,34 п. п.), а средняя ставка на приобретение квартир на вторичном рынке — с 8,69% до 10,1% годовых (+1,41 п. п.).

Средняя ставка по потребительским кредитам отличалась разнонаправленной динамикой: в течение первых трех кварталов ее значение выросло с 13,96% до 15,33% годовых (+1,37 п. п.), а по итогам декабря — снизилось до 13,75% годовых, что меньше итога марта на 0,21 п. п. Такая динамика обусловлена традиционными акциями банков по кредитам наличными, приуроченным к новогодним праздникам.

Средняя ставка по кредитным картам увеличилась за год на 0,27 п. п. Этот сегмент рынка показал небольшое снижение ставок во II квартале и их рост в дальнейшем. При разработке новогодних предложений по картам банки традиционно сосредотачиваются не на корректировке процентных ставок, а на введении дополнительных опций на время новогодних праздников: увеличение льготного периода, введение повышенного кэшбэка и т. п.

Наименьший прирост средней ставки в годовом выражении отмечается на рынке автокредитов. Средняя ставка по этому продукту, показав небольшое снижение во II и III кварталах, в IV квартале выросла на 0,22 п. п. относительно итогов I квартала. В том числе средняя ставка по кредитам на покупку новых автомобилей увеличилась с 12,66% до 12,9% годовых, на покупку подержанного транспорта — с 14,67% до 14,9% годовых, а на приобретение коммерческого транспорта — с 14,9% до 15,6% годовых.

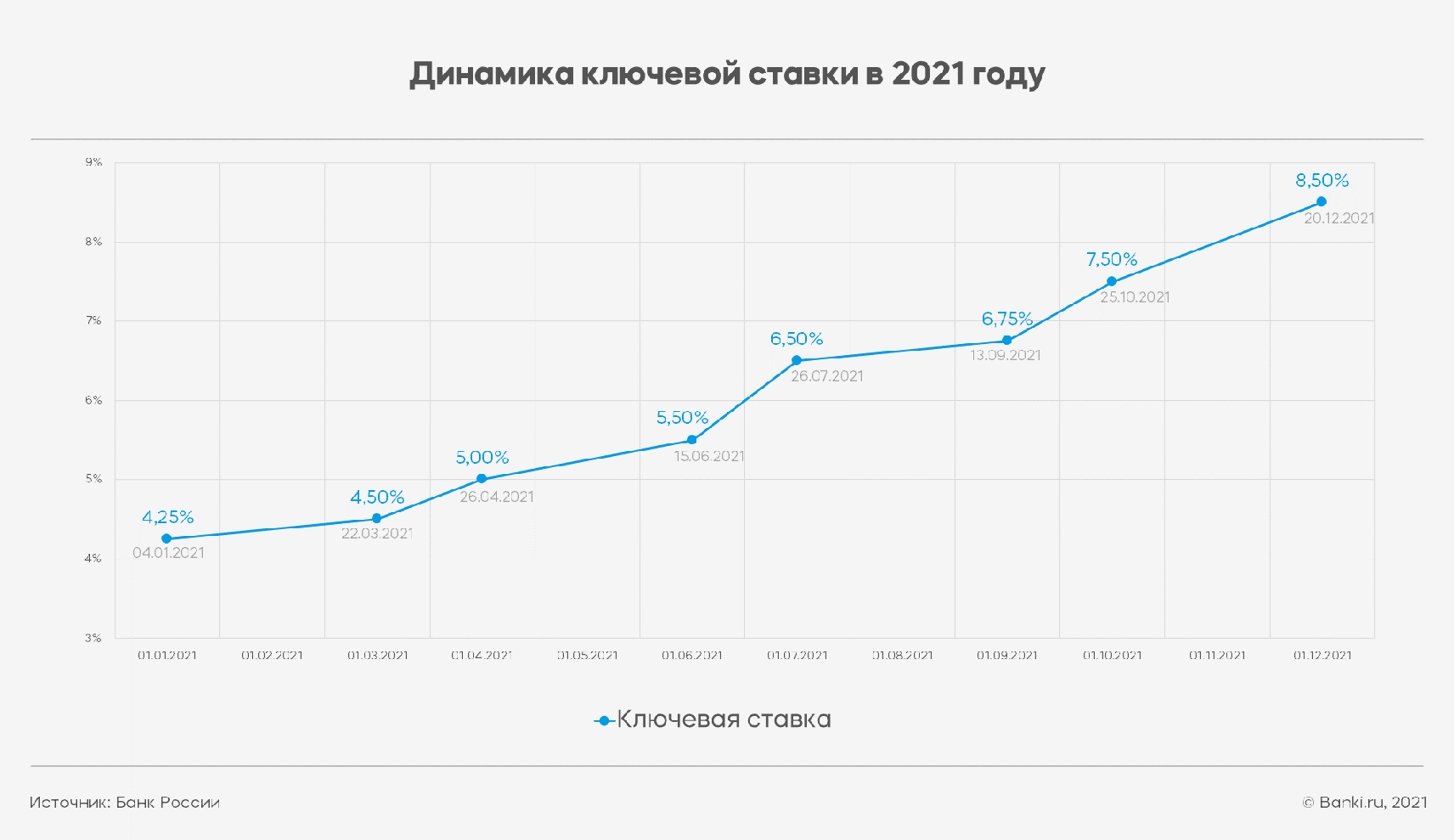

После повышения Банком России значения ключевой ставки до 8,5% годовых на заседании 17 декабря на момент публикации материала не наблюдается массового изменения банками условий по кредитным продуктам: ставки изменили только несколько игроков. Это обусловлено тем, что многие банки, ожидая повышения регулятором ключевой ставки, заранее закладывали это в свои модели ценообразования. Например, пик повышения банками ставок по ипотеке пришелся на ноябрь — первую декаду декабря текущего года, а некоторые игроки за этот период успели повысить ставки дважды.

Прогноз на 2022 год

Принимая во внимание планируемое регулятором дальнейшее ужесточение процентной политики, можно предположить, что стоимость денег для банков продолжит рост и в следующем году. Это, в свою очередь, найдет отражение в удорожании тарифов по розничным кредитам. Ставка по кредитным продуктам в 2022 году продолжит рост и в связи с планируемым ЦБ РФ введением количественных ограничений на выдачу кредитными организациями высокорискованных необеспеченных займов вкупе с уже применяющимися повышенными макропруденциальными надбавками по таким кредитам и займам с небольшим первоначальным взносом.

При этом в сегменте ипотеки сдерживать рост ставок продолжат льготные программы с госсубсидированием, а также партнерские предложения банков и застройщиков, что позволит поддерживать потребительский спрос в первичном сегменте этого рынка.

Одновременно можно прогнозировать, что повышение банками ставок по кредитам наряду с падением реальных располагаемых доходов населения и ростом инфляции приведет к сокращению количества выдач банками кредитных продуктов в 2022 году.

Инна СОЛДАТЕНКОВА, отдел анализа банковских услуг Банки.ру

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

В декабре Банк России повысил ключевую ставку до 8,5%. Продолжит ли ЦБ ее повышать в 2022 году, что будет с процентами по займами и какие нововведения приготовил регулятор по потребкредитам?

Что будет с ключевой ставкой ЦБ в 2022 году

По итогам 2021 года уровень инфляции может составить 8–8,5%. В такой ситуации у Банка России пока нет возможности остановить цикл повышения ключевой ставки. По опыту предыдущих заседаний ЦБ видно, что регулятор старается поддерживать уровень ставки немного выше уровня инфляции, рассказала «РБК Инвестициям» руководитель Центра макроэкономического анализа «Альфа-Банка» Наталия Орлова.

«Даже если ЦБ удастся стабилизировать уровень инфляции, ее показатель в два раза превышает цель в 4%, поэтому процентная ставка еще долго должна будет оставаться повышенной, чтобы обеспечить возврат инфляции к цели», — отметила она.

Кроме того, в 2022 году Федеральная резервная система США перейдет к повышению ставки, долларовые доходности начнут расти, из-за этого вероятность снижения российской ставки тоже уменьшится. «На данный момент полагаю, что ставка ЦБ на конец 2022 года будет не ниже уровня 8%», — считает Орлова.

В SberCIB Investment Research тоже ожидают, что инфляция по итогам 2021 года будет не ниже 8%. На последнем заседании в декабре ЦБ подтвердил свой прогноз: инфляция к концу 2022 года замедлится до 4–4,5%. Подтверждение прогноза означает, что в первом квартале регулятор может продолжить значительно повышать ставку, полагает cтарший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. Кроме того, ЦБ говорил, что допускает повышение ставки на ближайших заседаниях.

«Мы сохраняем свой прогноз и ожидаем повышения ставки до 9% в первом квартале 2022 года в базовом сценарии и на 150 базисных пунктов (до 10%) — в пессимистичном сценарии. Причем последний немаловероятен», — отметил Рапохин.

Согласно ожиданиям Промсвязьбанка, в 2022 году на пике ключевая ставка может достигнуть 9–9,5%, во второй половине года она может начать снижаться, но ее уровень, скорее всего, останется выше 8%, рассказал начальник отдела анализа банковского и финансового рынков Промсвязьбанка Илья Ильин.

От ключевой ставки Банка России зависят ставки в коммерческих банках — как по вкладам, так и по кредитам. Ключевая ставка — это процент, под который ЦБ выдает займы кредитным организациям и принимает от них деньги на депозиты. Другими словами можно сказать, что это минимальная ставка по кредитам в коммерческих банках.

Что будет со ставками по кредитам

Банки уже учитывают в тарифах повышение ключевой ставки ЦБ, поэтому ее рост в декабре до 8,5% окажет ограниченный эффект на банковские проценты по кредитам, считает Ильин.

«С другой стороны, тренд подтвержден, а сигналы регулятора остались жесткими — допускается дальнейшее повышение, что приведет к росту ставок на рынке», — сказал эксперт.

В Промсвязьбанке в ближайшее время не планируют повышать ставки по кредитным продуктам, но в зависимости от политики ЦБ, ключевой ставки и рыночных условий в банке не исключают пересмотра процентов в будущем, отметили в пресс-службе банка.

В ВТБ не исключили, что в дальнейшем ставки по кредитам на рынке продолжат расти вслед за решением ЦБ повысить ключевую ставку до 8,5%. «Фактически это означает ее удвоение по итогам этого года, на что не могут не реагировать крупнейшие кредитные организации», — сказали в пресс-службе банка.

В банке отметили, что в первой половине 2021 года заемщики оформляли потребительские кредиты по рекордно низким ставкам, что позволило рынку кредитования физлиц развиваться рекордными темпами. «В следующем году российские банки точно перешагнут двузначный уровень ставок, к примеру по ипотеке, поэтому мы ожидаем замедления темпов роста розничного сегмента», — считают в кредитной организации. Однако в ВТБ отметили, что постараются в ближайшее время сохранить свои ставки на текущих значениях.

Какие нововведения будут в законах

С 1 октября 2019 года в России вступили в силу новые правила ЦБ по выдаче потребительских кредитов. Кредиторов обязали рассчитывать показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам.

Регулятор хотел охладить рынок необеспеченных кредитов. Однако, по данным Банка России, в 2021 году доля кредитов, которые банки выдали заемщикам с долговой нагрузкой более 80%, выросла. Во втором квартале 2020 года она составляла 23%, а в третьем квартале 2021 года — 31%.

Кроме того, выросла доля необеспеченных потребительских кредитов, которые выдают на срок более пяти лет. До пандемии она была 11%, а во втором квартале 2021 года достигла 21%. Все эти кредиты связаны с повышенным риском — как для заемщиков, так и для банков. С 1 июля и 1 октября прошлого года ЦБ повысил требования к капиталу банков по потребкредитам, чтобы ограничить риски закредитованности населения. Это значит, что чем выше ПДН заемщика, тем больше денег банк должен отложить на черный день.

В 2022 году ЦБ планирует ввести новые правила. Для ограничения предоставления долгосрочных потребкредитов регулятор изменит порядок расчета ПДН с 1 февраля 2022 года. Для таких кредитов необходимый уровень ПДН станет выше, говорится в Обзоре финансовой стабильности ЦБ за второй и третий кварталы 2021 года.

«Это увеличит требования к капиталу банков по долгосрочным потребительским кредитам и сделает их предоставление менее выгодным для банков», — считает регулятор.

На практике это будет работать следующим образом: для необеспеченных кредитов, выдаваемых на срок более пяти лет, в целях расчета ПДН срок искусственно будет снижаться до четырех лет, рассказал руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. «Это автоматически увеличит расчетный платеж, а значит, и ПДН. Но это чисто расчетное допущение. О прямых ограничениях на длинные кредиты речи пока нет», — отметил он «РБК Инвестиции ».

По его словам, в Райффайзенбанке всегда учитывали долговую нагрузку и придерживались консервативной кредитной политики, так что это нововведение не сильно скажется на выдачах кредитов. В пресс-службе «Сбера» отметили, что сейчас не предоставляют потребкредиты сроком выше пяти лет, поэтому ограничения ЦБ не скажутся на стратегии банка кредитования населения.

Крамарский отметил, что до применения таких жестких мер нужно признать, что часть экономики России находится в серой зоне, и, согласно статистике, в последние год-два она начала расти. «Очень правильно разрешить банкам использовать собственные модели подтверждения дохода заемщиков для расчета ПДН», — считает он.

Помимо этого, с 3 июля 2022 года вступят в силу поправки в закон о потребительском кредите. В частности, введется ограничение полной стоимости кредита (ПСК) по ипотечным займам. В обзоре ЦБ говорится, что цель такой меры — «ограничить возможные существенные колебания процентных ставок на рынке жилищного кредитования».

«Изменение расчета ПДН или ограничение ПСК по кредитам будет стимулировать банки ограничивать такие кредиты как за счет внутренних лимитов, так и за счет повышения ставки», — сказал «РБК Инвестиции» заместитель председателя правления Совкомбанка Олег Машталяр.

По его словам, в итоге у потребителя, который захочет взять подобные потребкредиты, появятся ограничения. С точки зрения всего рынка Банк России стремится избежать рисков закредитованности населения и будущих потерь банковской системы от невозвратов, отметил Машталяр.

Какие еще ограничения может ввести ЦБ в 2022 году

Кроме того, ЦБ планирует ввести новый инструмент — макропруденциальные лимиты (МПЛ). Это максимальная доля необеспеченных кредитов, которые может выдать банк, и необеспеченных займов в микрофинансовых организациях. Совет директоров Банка России утвердил нормативный акт в конце декабря 2021 года, теперь его должны зарегистрировать в Минюсте.

Лимиты могут ввести с 1 июля 2022 года. Среди необеспеченных кредитов, которые выдают банки, доля потребкредитов с ПДН выше 80% не сможет превышать 25%, а в МФО — 35%. Долю потребкредитов на срок более пяти лет могут ограничить 25% для банков. Чем дальше срок кредита выходит за рамки пяти лет, тем выше вероятность, что заемщик не сможет выплатить долг, отметили в ЦБ. В Банке России рассказали, что есть ряд крупных банков, которые практически не выдают такие длительные потребкредиты, однако у отдельных банков их доля превышает 50%.

Регулятор считает, что введение макропруденциальных лимитов поспособствует ужесточению стандартов кредитования, но существенно не повлияет на доступность кредитов и займов для россиян. Тем не менее закредитованным заемщикам взять в долг у банков и МФО будет сложнее. Если вы захотите взять дополнительный кредит, но он может привести к тому, что ваш ПДН превысит 80%, то придется снизить размер запрашиваемого кредита, полагают в ЦБ. Кроме того, заемщик может предоставить в банк или МФО наиболее полные сведения о доходах, чтобы ПДН наиболее точно отражал уровень долговой нагрузки.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

В 2020 году ключевая ставка была на историческом минимуме в 4,25%, а с марта этого года поднялась до 7,5%. Мы узнали у банков, что будет с процентами по кредитам и вкладам после нового и неожиданного решения ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В Райффайзенбанке ожидают, что спрос на все виды кредитов существенно снизится, а восстановление объемов кредитования замедлится. «Банки в значительной степени примут удар на себя и в борьбе за клиентов будут максимально сглаживать рост кредитных ставок до конца 2021», — считает Андрей Спиваков.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Автор статьи

Читайте также: