Какие кредиты указываются в декларации о доходах госслужащих

Обновлено: 30.04.2024

2. Согласно договору аренды жилого помещения арендатор и арендодатель согласовали ежемесячную арендную плату в общей сумме, из которой большая часть уплачивается непосредственно арендодателю и часть суммы арендной платы как налог на доходы физических лиц исчисляется и уплачивается арендатором как налоговым агентом. Арендодатель (лицо, обязанное предоставлять сведения о доходах) часть арендной платы (налог на доходы физических) на руки или на расчетный счет не получает, арендатор сам перечисляет в налоговую службу.

В данной ситуации применяются те же правила, что и при определении размера дохода – он указывается с учетом суммы НДФЛ. Целесообразно информацию, предоставленную арендатором, сверить с информацией, которую он предоставил в налоговую инспекцию в виде справки НДФЛ в Вашем личном кабинете налогоплательщика.

3. На основании какого документа заполняется строка «Иные доходы» раздела 1 «Сведения о доходах», а именно доходы, полученные от сдачи в аренду недвижимого имущества? Форма, способ и место получения указанного документа.

Данные сведения заполняются на основании заключенного договора аренды, информации о поступивших арендных платежах, справки по форме 2-НДФЛ – если арендатор – юридическое лицо и перечислят за Вас НДФЛ в бюджет, или справки по форме 3-НДФЛ – которую Вы предоставляете в налоговый орган в случае, если арендатор за Вас налог не удерживает, в которой отражается сумма дохода. Кроме того, информация о сумме поступивших арендных платежей может быть подтверждена расписками в получении денежных средств или же зачислением денежных средств на Ваш банковский счет.

4. Считается ли доходом поступление денежных средств на карту ребенка от близких родственников, знакомых?

Подпунктом 31 пункта 58 Методических рекомендаций определено, что данные доходы подлежат отражению. Целесообразно оформить в данной ситуации договор дарения или расписку в получении денежных средств, из которых бы следовали основания зачисления данных сумм, или как минимум комментарий к переводу – как вариант, «подарок к дню рождения». В любом случае при проведении проверки сведений именно служащий обязан пояснить основания поступления денежных средств.

5. Является ли получение сертификата дополнительного образования на ребенка доходом? Если да, то в каком разделе необходимо отразить полученный доход, а также как его указывать на одного, на всех супругов или на ребенка?

Выплаты, полученные в рамках сертификата ПДФО необходимо отразить как «Иные доходы», информацию о размере перечисленных денежных средств можно получить в организации, предоставляющей образовательные услуги или в департаменте образования, а также на Портале персонифицированного дополнительного образования ХМАО-Югры, в разделе «договоры». Заявителем на предоставление данной услуги является один из родителей, в иных доходах которого следует указать эту сумму.

6. Земельный участок продан в конце 2019 года, денежные средства от продажи поступили на счет в конце 2019 года, дата прекращения права собственности 13.01.2020. В каком подразделе раздела 1 «Сведения о доходах» справки о доходах указать доход и указывать ли информацию в разделе 3 «Сведения об имуществе»?

В данном случае в разделе «иные доходы» следует указать поступившие денежные средства от продажи, при этом в разделе «сведения об имуществе» информация о земельном участке также отражается, поскольку право собственности не прекращено.

7. Необходимо ли указывать сведения о денежных средствах, полученных от участия в программе софинансирования пенсии (доходы, полученные от инвестирования средств, направленных на формирование накопительной части трудовой пенсии в негосударственном пенсионном фонде, а также от участия в программе софинансирования пенсии);

Если данные суммы только начислены, но не еще выплачиваются, то отражать данные суммы не нужно.

Если же данные средства уже выплачиваются - то подлежат указанию как «иные доходы» – пенсия.

8. Относится ли компенсация расходов на оплату занимаемого жилого помещения и компенсация расходов на оплату коммунальных услуг к сведениям о денежных средствах, касающихся возмещения расходов, понесенных служащим (работником), его супругой (супругом), несовершеннолетним ребенком, которые не указываются в пункте 6 «Иные доходы» раздела 1 «Сведения о доходах»;

Да, это прямо указано в подпункте 6 пункта 60 Методических рекомендаций.

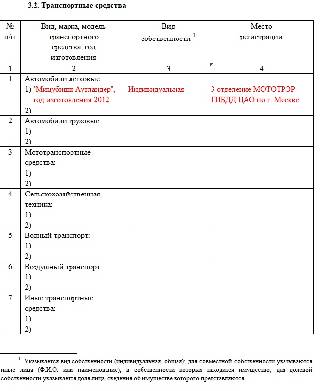

9. Как указать сведения в строке 4 «Гаражи» подраздела 3.1 «Недвижимое имущество» раздела 3 «Сведения об имуществе» в случае, если гараж находится в гаражном кооперативе, но отсутствуют документы о праве собственности на гараж и на земельный участок в гаражном кооперативе;

Данная ситуация отражена в пунктах 84 и 86 Методических рекомендаций: не подлежит отражению информация о земельном участке и гараже в рамках гаражно-строительного и иных кооперативов в случае отсутствия прав собственности у лица, в отношении которого представляется справка. Сведения заполняются исключительно на основании правоустанавливающих документов.

10. Государственные гражданские служащие при обращении в банк за информацией о наличии счетов, вкладов сталкиваются с ситуациями, что банк предоставляет информацию о счетах, которые не были отражены в справках банка за предыдущий отчетный период. Какие действия необходимо предпринять служащему?

В пункте 55 Методических рекомендаций указано, что особое внимание следует уделить хранению документов, связанных с вкладами (счетами) в банке или иной кредитной организации. Так, при сохранении информации о счетах, полученной в прошлые годы, из которой следует, что банк неверно предоставил информацию, служащий не может быть привлечен к ответственности.

11. В каких случаях предоставленная субсидия (на приобретение жилого помещения, на приобретение транспорта и иные цели) должна указываться как доход и в каких случаях не должна указываться?

Согласно пункту 58 Методических рекомендаций указывается в доходах единовременная субсидия на приобретение жилого помещения (в случае если в отчетном периоде денежные средства перечислены на банковский счет служащего) Поскольку большинство субсидий на улучшение жилищных условий согласно условиям окружных программ перечисляются на счет продавца/застройщика/кредитора, мы считаем необходимым данные суммы отражать. Необходимо отметить, что указание суммы субсидии в доходах позволит снизить вероятность заполнения раздела 2 справки.

12. Нужно ли указывать в «Иные доходы» раздела 1 Справки компенсацию части процентной ставки по ипотечному кредиту.

Да, нужно. Информацию о сумме можно получить в Ипотечном агентстве Югры или кредитной организации.

13. Нужно ли отражать в «Иные доходы» раздела 1 Справки разницу в случае рефинансирования кредита.

Нет, это по сути изменение размера и условий кредитных обязательств, то есть сведения о кредите будут отражаться на новых условиях.

14. Может ли муниципальный служащий быть самозанятым или это запрещено? В случае, если можно, есть ли необходимость направления уведомления о намерении выполнения иной оплачиваемой работы в комиссию по конфликту интересов?

В соответствии с пунктом 4 части 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» объектом специального налогообложения не признаются доходы государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений. Таким образом, законодательно регламентировано право государственных гражданских и муниципальных служащих на применение специального налогового режима без государственной регистрации в качестве индивидуального предпринимателя только в случае сдачи жилья в аренду. Соответственно, все остальные способы получения профессионального дохода предусматривают занятие предпринимательской деятельностью.

При этом необходимо учитывать правоприменительную практику, в соответствии с которой сдача жилья в аренду в отдельных случаях может признаваться предпринимательской деятельностью. Например, когда происходит целенаправленная покупка жилой недвижимости для ее сдачи в аренду в коммерческих целях, посуточная (почасовая) сдача жилья в аренду, гостиничный бизнес и т.д. Подобные действия служащих в силу их правового статуса недопустимы.

Необходимости перед оформлением договора о сдаче имущества в аренду обращаться в комиссию по конфликту интересов нет.

15. Предоставляет ли муниципальный служащий сведения о доходах, если по состоянию на 31.12.2019 он замещал должность муниципальной службы в администрации района, которая не была включена в перечень должностей муниципальной службы, при замещении которых муниципальным служащим предоставляются сведения о доходах, а 10.02.2020 он был переведен на другую должность муниципальной службы в администрации района, которая включена в перечень должностей муниципальной службы, при замещении которых муниципальным служащим предоставляются сведения о доходах.

Нет, в пункте 14 Методических рекомендаций указано, что служащий (работник) не представляет сведения, если он назначен на должность, включенную в соответствующий перечень должностей, или временно замещает указанную должность после 31 декабря отчетного года

16. Каким образом отражаются срочные обязательства финансового характера» связанные со страхованием?

По основным видам страхования – жизни, имущества, транспортных средств (ОСАГО, КАСКО) применяется подпункт 18 пункта 58 Методических рекомендаций - указываются выплаты денежных сумм, осуществленные на основании договоров страхования. Например, при наличии договора ОСАГО, в ходе исполнения которого страховой случай не наступил и никаких выплат не осуществлялось, указывать его не нужно. В случае, если наступил страховой случай и была перечислена страховая выплата – она указывается как «Иные доходы».

При этом, если страховщиком организован восстановительный ремонт поврежденного транспортного средства по договору страхования, то эти сведения не указываются (пункт 59 Методических рекомендаций).

В отношении обязательств, возникающих исходя из условий договора со страховой компанией (а не пенсионным фондом), по договорам страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионного страхования; страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, по которым служащий (работник), его супруг (супруга), несовершеннолетние дети являются страхователями или выгодоприобретателями, необходимо руководствоваться пунктом 158 настоящих Методических рекомендаций, согласно которого доходом является положительный результат (разница между уплаченными страховыми премиями (взносами) и выплаченными в результате прекращения таких договоров страхования денежными суммами;

17. Гражданский служащий является председателем родительского комитета и собирает денежные средства на карту и расходует их тоже с карты. Нужно ли как-то отражать это в справке о доходах?

Государственные и муниципальные служащие должны избегать любых ситуаций, связанных с поступлением на их счета денежных средств, основания перечисления которых им сложно обосновать. Доходом данные суммы признать нельзя, поскольку служащий не может их израсходовать по собственному усмотрению, и полагаем, что указывать данные суммы не нужно. Но в этой ситуации в качестве подтверждения необходимо иметь протокол родительского собрания, из которого следует избрание служащего председателем родительского комитета и ежеквартальные отчеты родительского комитета о поступлении и расходовании денежных средств.

18. Согласно подпункту 6 пункта 107 Методических рекомендаций по вопросам представления сведений о доходах с учетом целей антикоррупционного законодательства Российской Федерации в разделе 4 справки о доходах не указываются индивидуальные инвестиционные счета. Нужно ли при этом отражать доход по такому счету в справке о доходах?

Инвестиционный доход, полученный при закрытии инвестиционного счета (по истечении 3 лет) необходимо отразить как «Иные доходы».

В пункте 102 Методических рекомендации указано, что регистрация транспортных средств носит учетный характер и не служит основанием для возникновения (прекращения) на них права собственности. Таким образом, в случае, например, если служащий до 31 декабря 2019 года продал легковой автомобиль, а новый собственник зарегистрировал такое транспортное средство только в январе 2020 года, то данный объект не подлежит отражению в подразделе 3.2 раздела 3 справки служащего.

Для исключения проблемной ситуации при расхождении сведений целесообразно предоставить пояснения и договор продажи транспортного средства.

20 Как правильно указать доход, полученный от продажи имущества, находящегося в долевой (совместной) собственности муниципального служащего и членов его семьи, если в договоре купли - продажи продавцами являлись сам муниципальный служащий и члены его семьи (в том числе несовершеннолетние дети), при этом деньги были перечислены на счёт, открытый на имя муниципального служащего?

В целях соблюдения антикоррупционного законодательства принципиально важны сведения о доходе семьи, поэтому если доход от реализации совместного имущества будет указан у одного из супругов, на счет которого были зачислены денежные средства от продажи, нарушением это являться не будет.

21. Вопросы по справке БК:

субъект Ханты-Мансийский автономный округ – Югра по тексту справки при выборе из классификатора указывается без « - Югра»;

при заполнении места регистрации на титульном листе справки либо местонахождении недвижимого имущества в подразделе 3.1 «Недвижимое имущество» Раздела 3. «Сведения об имуществе», а также подраздела 6.1 «Объекты недвижимого имущества, находящиеся в собственности» Раздела 6. «Сведения б обязательствах имущественного характера» классификатор с указанием адресного хозяйства неполный, при этом нет технической возможности обозначить адрес в соответствии с правоустанавливающими документами

Системой автоматически производится проверка адреса по классификатору адресов. Если адрес не найден в классификаторе, он выделяется цветом. Сохранять и использовать при заполнении справки такой адрес можно, однако рекомендуется, по возможности, указать адрес, соответствующий классификатору адресов.

при заполнении пункта «Квартиры» подраздела 3.1 «Недвижимое имущество» Раздела 3. «Сведения об имуществе» в соответствии с пунктом 83 Методических рекомендаций по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2019 года (за отчётный период) (далее – Методические рекомендации) необходимо внести информацию о количестве комнат, например, 2-комнатная, СПО «Справки БК» не позволяет это сделать;

Методические рекомендации не содержат информации об указании количества комнат в квартире.

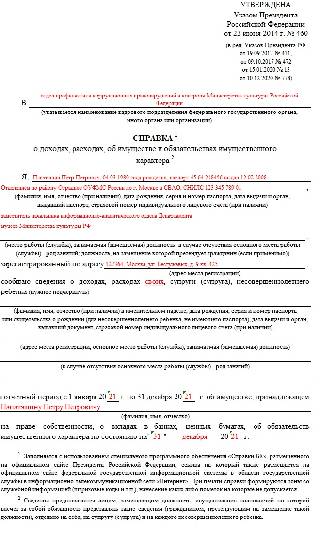

(место работы или (службы), занимаемая (замещаемая) должность; в случае отсутствия основного места работы или (службы) – род занятий; должность, на замещение которой претендует гражданин (если применимо)

(адрес места регистрации)

(фактически проживаю по адресу: 603048, г. Самара, ул. Лесная, д. 17, кв. 24),

сообщаю сведения о доходах, расходах своих , супруги (супруга), несовершеннолетнего ребенка (нужное подчеркнуть)

Смирнов Владимир Анатольевич, 22.09.1975 г.р., паспорт сер. 4241 № 636465, выдан

10.07.2004 года УВД Самарского района г.Самары

(фамилия, имя, отчество, дата рождения, серия и номер паспорта, дата выдачи и орган, выдавший паспорт)

603048, г. Самара, ул. Садовая, д. 187, кв. 19

Управление по работе с личным составом Главного управления Министерства

внутренних дел Российской Федерации по Самарской области, инспектор отдела

(адрес места регистрации, основное место работы (службы), занимаемая (замещаемая) должность)

(в случае отсутствия основного места работы (службы) – род занятий)

за отчетный период с 1 января 20 18 г. по 31 декабря 20 18 г. об имуществе, принадлежащем

Смирнову Владимиру Анатольевичу

(фамилия, имя, отчество)

на праве собственности, о вкладах в банках, ценных бумагах, об обязательствах имущественного характера по состоянию на « 31 » декабря 20 18 г.

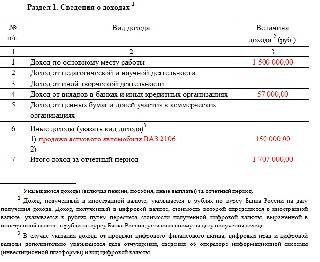

Раздел 1. Сведения о доходах*(3)

Величина дохода

(руб.)

Доход по основному месту работы

Доход от педагогической и научной деятельности

Доход от иной творческой деятельности

Доход от вкладов в банках и иных кредитных организациях

Доход от ценных бумаг и долей участия в коммерческих организациях

Иные доходы (указать вид дохода):

2) продажа автомобиля (Лада Калина)

3) продажа квартиры (г. Самара ул. Ильина д. 6 кв.8)

4) возмещение ущерба по договору страхования

5) сдача в аренду квартиры

6) страховые выплаты на ремонт автомобиля (Лада Калина)

7) выплаты участнику боевых действий

Итого доход за отчетный период

* Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода.

Раздел 2. Сведения о расходах*(4)

Вид приобретенного имущества

Сумма сделки (руб.)

Источник получения средств, за счет которых приобретено имущество

Иное недвижимое имущество:

Основной доход за 2015 – 2018 годы в размере 6 000 000 рублей;

основной доход супруги за 2015 – 2018 годы в размере 1 000 000 рублей;

кредит наличными в сумме 2 000 000 рублей

Договор купли-продажи квартиры

от 17.06.2018 № 143

Вид и наименование имущества

Место нахождения (адрес)

Основание приобретения и источник средств**

1) под индивидуальное жилищное строительство

2) дачный земельный участок

со Смирновой Татьяной Ивановной

Самарская область, Красноглинский район, п. Управленческий ул. Ленина, д. 2

Самарская область Красноярский район,

СОТ «Звезда», участок № 64

Свидетельство о наследовании

Договор купли-продажи земельного участка

(Свидетельство о праве собственности серия ХХХ №ХХХ)

Жилые дома, дачи

П. Управленческий, ул. Ленина, д. 3

Договор купли-продажи земельного участка с домом

(Свидетельство о праве собственности серия ХХХ №ХХХ)

общая долевая – 1/2 доли в праве

Договор купли-продажи квартиры

от 08.03.2011 № 197

(Свидетельство о праве собственности серия ХХХ №ХХХ)

г. Самара, ул. Горького, ГСК «Заря»

Договор купли-продажи гаража

(Свидетельство о праве собственности серия ХХХ №ХХХ)

Иное недвижимое имущество:

* Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности. Копия документа прилагается к настоящей справке.

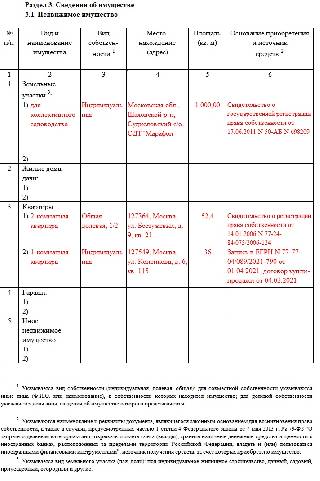

Раздел 3. Сведения об имуществе

3.1. Недвижимое имущество

*Указывается вид собственности (индивидуальная, долевая, общая); для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица, сведения об имуществе которого представляются.

** Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности, а также в случаях, предусмотренных частью 1 статьи 4 Федерального закона от 7 мая 2013 г. N 79-ФЗ "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами", источник получения средств, за счет которых приобретено имущество.

*** Указывается вид земельного участка (пая, доли): под индивидуальное жилищное строительство, дачный, садовый, приусадебный, огородный и другие.

Я являюсь государственным служащим субъекта РФ, и каждый год обязан отчитываться о своих доходах, имуществе, обязательствах и расходах. В данной статье я расскажу исключительно про подводные камни связанные с ценными бумагами при заполнении справок о доходах. Правильное название документа, который подают госслужащие — справки о доходах, расходах, об имуществе и обязательствах имущественного характера, но в статье я буду использовать понятие «справка о доходах».

В 2021 году я открыл брокерский счет и ИИС в банке ВТБ, и они стали огромной проблемой при заполнении справки о доходах. Все дело в том, что законодательство не успевает за развитием рынка и возникает огромное количество пробелов, на которые никто не знает ответа. Забегая вперед скажу, что в 2022 году отразить свои инвестиции в справке о доходах гораздо проще, чем в 2021. В 2020 году избавиться от инвестиций было гораздо легче, чем правильно заполнить справку о доходах.

Итак, начнем. Никто из моих коллег не инвестирует, но радует, что я являюсь сотрудником отдела кадров, который и проверяет все эти справки-декларации. Поэтому нормативную базу в части заполнения справок и где что смотреть я хорошо знаю.

Азы заполнения справок в целом, в том числе, кому можно иностранные ценные бумаги, а кому нельзя и содержатся в других статьях Тинькофф Журнала, однако в части их противоречия моей статье — советую руководствоваться более свежей информацией.

Чтобы заполнить справки о доходах, требуется специальная программа «Справки БК». Ее можно скачать на официальном сайте Президента Российской Федерации и других государственных органов в разделе «Вакансии» или «Противодействие коррупции». При заполнении справки о доходах следует руководствоваться исключительно «Методическими рекомендациями по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2022 году (за отчетный 2021 год)» (далее — Методические рекомендации). Информация в данной статье применима как к государственным служащим, так и к их супругам/детям.

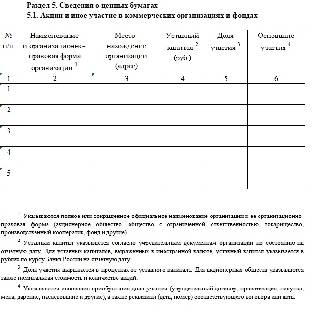

Первое, что нас интересует в контексте инвестиций — это раздел № 1 подраздел «Доход от ценных бумаг и долей участия в коммерческих организациях»» в программе «Справки БК» или пункт 59 в Методических рекомендациях (подраздел 1.5 «Акции и иное участие в коммерческих организациях и фондах»).

В данной строке указывается сумма доходов от ценных бумаг, включающая:

- Полученные дивиденды.

- Выплаченный купонный доход по облигациям, уменьшенный на уплаченный накопленный купонный доход при приобретении облигации;

- Доход от операций с ценными бумагами. Доход равен величине суммы финансового результата, определяемого в порядке и сроки, предусмотренные главой 23 Налогового кодекса Российской Федерации т.е. доходы за вычетом понесенных расходов на приобретение ценных бумаг.

Нулевой или отрицательный доход (нулевой или отрицательный финансовый результат) в справке не указывается. Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

Общий доход от ценных бумаг указывается единым значением по совокупности соответствующих операций. Таким образом следует сложить весь доход и отразить в данном разделе без уточнения откуда какая сумма появилась.

Стоит отметить, что в прошлом году Методические рекомендации не содержали отсылку на налоговый кодекс и напрямую указывали, что доходом является сумма, полученная от сделок за вычетом понесенных расходов на приобретение ценных бумаг.

Следующим шагом становится заполнение Раздела № 2 «Сведения о расходах». Здесь я обращаю ваше внимание, что раздел заполняется только в том случае если за прошедший год служащим осуществлены расходы по сделке (сделкам) по ценных бумаг, акций и сумма расходов по такой сделке или общая сумма совершенных сделок превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующих отчетному периоду. Таким образом этот раздел заполняется только в том случае, когда расход по сделкам превышает совместный доход супругов за прошедшие 3 года, предшествующие году совершения сделки (2018,2019,2020 годы). При этом на граждан, поступающих на государственную службу требование о заполнении раздела № 2 не распространяется и они его не заполняют.

Минуя раздел № 3, в который должна декларироваться криптовалюта, мы переходим к Разделу № 4 «Сведения о счетах в банках и иных кредитных организациях». И здесь мы встречаемся с самым распространенным заблуждением касаемо отражения брокерского счета и ИИС в данном разделе.

Согласно подпункту 6 пункта 129 Методических рекомендаций в данном разделе не указываются счета брокера, индивидуальные инвестиционные счета. Таким образом ни при каких обстоятельствах брокерский счет (счет ИИС) не указывается в настоящем разделе.

При этом нужно быть очень внимательным. Данные счета не указываются в справках о доходах вообще если на счете МЕНЕЕ 500 000 рублей «чистыми деньгами» (т.е. за вычетом стоимости приобретенных в рамках договора на брокерское обслуживание).

Сумма на счетах не суммируется, требования предъявляется к каждому счету отдельно.

В том случае, когда у госслужащего на брокерском счете (счете ИИС) находится 500 000 рублей или больше данный счет подлежит отражению в подразделе 6.2 раздела № 6, но не в разделе № 4.

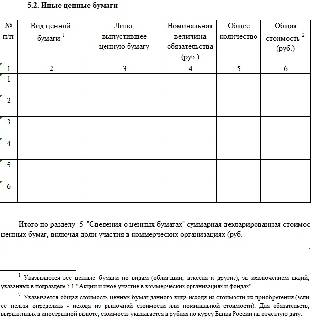

И тут мы приходим к самому интересному, а именно раздел № 5 Сведения о ценных бумагах. В данном разделе указываются сведения об имеющихся ценных бумагах, долях участия в уставных капиталах коммерческих организаций и фондах. Так, госслужащий должен указать конкретные ценные бумаги, которые принадлежали ему на отчетную дату.

Данную форму вы можете получить у своего брокера. Например, у ВТБ и Сбера данная форма называется «Сведения для госслужащих» и так выглядит в мобильных приложениях: После формирования справки вы сможете с легкостью заполнить необходимые данные, а в случае вопросов со стороны кадровой службы — подтвердить заполненные данные документом. На изображениях показана форма полученная от банка ВТБ с указанием наличия акций и фондов от FinEx, а также графа «доходы от ценных бумаг», которая нам пригодится при заполнении раздела № 1.

В начале статьи я говорил, что в 2021 году проще было продать бумаги, чем отчитываться за них. Все дело в том, что получить информацию об основании приобретения для рядового гражданина было нереально, а указание «Покупка» или «Покупка с указанием номера и даты заключения сделки из личного кабинета брокера» не являлись надлежащим заполнением данной графы. Так как в данной графе требовалось указать номер и дату договора-основания приобретения ценной бумаги.

Однако в 2022 году Методические рекомендации дополнили спасительной фразой: «В случае, когда сделка по приобретению акций (иностранных акций) заключена на организованных торгах, на которых информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам, в графе «Основание участия» указывается «приобретено на организованных торгах», а также указывается дата приобретения».

Обращу ваше внимание, что графа «доходы от ценных бумаг» содержит полную информацию лишь после 20 февраля текущего года. Но вопрос возникает как быть претендентам на государственную службу при подаче справки о доходах в январе? Никак.

От себя добавлю, что в моем случае данные по полученным дивидендам в форме от ВТБ отличаются от данных, содержащихся в брокерском отчете в личном кабинете ВТБ. Оба документа имеют печать и подпись сотрудника. Минтруд в своих разъяснениях говорит о том, что государственный служащий не несет ответственности за ошибки в документах, представленных соответствующими органами/организациями. Поэтому я думаю, что стоит просто ссылаться на любой из документов, содержащий печать банка и хранить его у себя, а то мало ли.

Отдельный вопрос вызывает справка 2-НДФЛ от брокера. Так в Журнале обсуждали, что налоговая считает доходом от ценных бумаг — фактический оборот по счету. Я в настоящее время не могу получить отчет 2-НДФЛ от брокера, однако обращу внимание на подпункт 3 пункта 59 Методических рекомендаций. Что финансовым результатом (доходом) является доход за вычетом понесенных расходов на приобретение ценных бумаг.

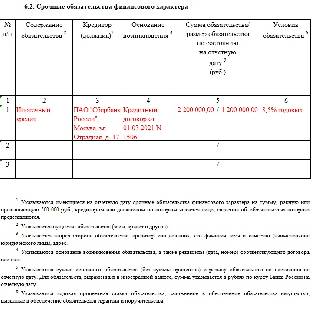

Финишная прямая — Раздел № 6. «Сведения об обязательствах имущественного характера». Нас интересует подраздел 6.2. Срочные обязательства финансового характера. Как уже было сказано выше — счет брокера, счет ИИС не отражаются в Разделе № 4, однако подлежат отражению в подразделе 6.2. в случае если на вашем счете лежит 500 000 рублей или более.

Так, согласно пункту 182 Методических рекомендаций: В рамках договора на брокерское обслуживание либо договора доверительного управления ценными бумагами у клиента и профессионального участника рынка ценных бумаг возникает ряд взаимных обязательств денежного характера (у клиента — обязательства по оплате вознаграждения, у профессионального участника — обязательства вернуть по требованию клиента переданные денежные средства).

Таким образом в формате справки — вы указываете себя в статусе «Кредитора», а вашего брокера в статусе «должника», суммой обязательства является сумма денежных средств на счете (за вычетом ценных бумаг). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

Что в итоге

Моя жена — госслужащая, и по закону нам обоим запрещено владеть иностранными финансовыми инструментами.

В 2019 году я открыл индивидуальный инвестиционный счет. Понять, какие активы на бирже мне покупать можно, а какие нельзя, с первого взгляда оказалось непросто. А еще каждый год мы должны сообщать государству о доходах и имуществе. И заполнение разделов отчета, посвященных ценным бумагам, — тот еще квест.

В этой статье расскажу, как госслужащему торговать на бирже и не нарушать закон, что делать, если вы случайно приобрели акции иностранной компании, и как не ошибиться, заполняя справку о доходах и имуществе.

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Кого это касается

Мы уже подробно рассказывали об ограничениях для госслужащих, которые имеют брокерские счета. Во-первых , запрещено владеть даже российскими акциями или облигациями компаний, если это приводит к конфликту интересов. Скажем, у чиновника Минстроя может быть прямое влияние на компанию-застройщика.

Во-вторых, некоторым госслужащим нельзя открывать вклады в иностранных банках и иметь иностранные финансовые активы. Этот запрет, например, распространяется на глав муниципалитетов, сотрудников ФСБ, местных депутатов и других чиновников. Почти полный список есть в законе «О противодействии коррупции». Почти — потому что разные ведомства дополнительно утверждают собственные перечни таких должностей.

Ограничения касаются не только госслужащих, но и их близких родственников: супругов и несовершеннолетних детей. Это мой случай.

Что можно и что нельзя покупать на бирже

Госслужащим можно покупать только российские ценные бумаги. Важно помнить, что, даже если сама компания отечественная, ее акции или облигации могут быть выпущены за рубежом.

Например, акции Яндекса торгуются на Московской бирже, но выпущены в Нидерландах. Покупать их госслужащему нельзя.

Что делать госслужащему, который случайно купил иностранную бумагу

Если госслужащий не знает, что существуют какие-то ISIN, он может случайно купить акции того же Яндекса. Фактически он нарушит закон: станет владельцем иностранного актива.

Но государство, скорее всего, узнает о владении этими акциями, только если госслужащий не продаст их до конца года. Дело в том, что в ежегодном отчете о доходах нужно указывать только ценные бумаги, которые находятся в собственности на отчетную дату — 31 декабря.

Если госслужащий не владел иностранными бумагами на 31 декабря, то, чтобы уличить его в нарушении, проверяющим придется делать запрос в Национальный депозитарий, где хранятся записи о владельцах ценных бумаг. Но в России больше двух миллионов государственных и муниципальных служащих — это еще не считая депутатов, силовиков и судей. Добавьте к этому их супругов и детей. Если такие запросы и делают, то выборочно.

Обо всех операциях по брокерскому счету за год отчитываться не нужно — только о доходах. Если случайно купить, а потом быстро продать иностранную акцию, за такую ошибку, скорее всего, не накажут. Но это незаконно, поэтому советуем проверять ISIN ценной бумаги перед каждой сделкой.

Чтобы узнать, российские бумаги или нет, надо перед покупкой проверить ISIN — это международный идентификационный код ценной бумаги. Идентификатор состоит из двух букв и десяти цифр. Например, ISIN акций Сбербанка — RU0009029540, Яндекса — NL0009805522, Apple — US0378331005. Буквы как раз указывают на страну: код российских ценных бумаг начинается с префикса RU. Код некоторых выпусков облигаций федерального займа начинается с SU — это тоже указывает на российское происхождение.

Я проверяю ISIN ценных бумаг на сайте Московской биржи. Там есть удобный поиск: вводишь название компании, а система показывает все акции и облигации эмитента вместе с кодами.

Поиск международных кодов ценных бумаг на сайте Московской биржи. Чтобы определить ISIN, введите название компании и нажмите «Ввод»

Идентификатор Яндекса начинается с букв NL, а биржа сразу предупреждает, что это акции иностранного эмитента

Как отчитаться о ценных бумагах и доходах от них

Почти все госслужащие должны до конца апреля отчитаться об имуществе и доходах за прошлый год. В декларации указывают такие же сведения о супругах и несовершеннолетних детях.

Отчет обычно заполняют в специальной программе — «Справки БК», но версия есть только для Виндоус. Можно скачать программу на компьютер, спокойно заполнить декларацию дома, а потом выгрузить ее и сдать на работе. Я загружал программу с официального сайта Кремля.

Программа «Справки БК» на сайте КремляZIP, 15,8 МБ

К брокерскому счету или ИИС относятся сразу несколько разделов «Справки БК». Например, раздел «Сведения о расходах» касается только инвесторов, которые вложили в ценные бумаги сумму, превышающую семейный доход за три года. Если это ваш случай, на сайте Министерства труда и социальной защиты можно скачать рекомендации по заполнению декларации.

Я остановлюсь только на тех тонкостях, что касаются большинства владельцев брокерских счетов и ИИС: как декларировать доход от купонов, дивидендов и сделок с ценными бумагами.

Доход от ценных бумаг и долей участия в коммерческих организациях

В подразделе 1.5 — «Доход от ценных бумаг и долей участия в коммерческих организациях» — надо указать, сколько госслужащий заработал на бирже. Для этого придется сложить все дивиденды и выплаты купонов по облигациям. К этой сумме нужно прибавить заработок от продажи ценных бумаг: например, вы купили какую-то акцию, а потом продали ее дороже и получили прибыль. Если продали дешевле и ушли в минус, то доход считается не отрицательным, а нулевым, вычитать ничего не надо.

Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

Акции и иное участие в коммерческих организациях и фондах

В подразделе 5.1 — «Акции и иное участие в коммерческих организациях и фондах» — надо указать все акции, которыми вы владели на отчетную дату, то есть на 31 декабря. При этом государство не интересует, за сколько вы купили акции и как изменилась их цена с момента покупки. Главное — степень участия в управлении компанией, то есть количество акций, которыми вы владеете.

По каждой акции надо указать следующую информацию: форму собственности компании-эмитента — обычно это ОАО или ПАО, ее адрес, размер уставного капитала и номинальную стоимость одной акции. Номинальная стоимость — это цена акции не сейчас, а в момент выпуска. В графе «Основание участия» просто укажите «покупка».

Форму собственности, адрес, уставный капитал и номинал акций можно найти на официальном сайте компании-эмитента. Но чтобы не копаться в десятках сайтов, я пользуюсь сайтом «Акционеръ»: там можно посмотреть нужную информацию обо всех российских компаниях, торгующихся на бирже.

Номинал, деленный на сумму уставного капитала, показывает, какая доля в компании принадлежит владельцу одной акции. Это значение «Справки БК» подсчитают автоматически. Я, например, владею 120 акциями Сбербанка номиналом 3 Р каждая. Уставный капитал банка — 67 760 844 000 Р . Моя доля в компании — 0,000000531280277441645%. Что дает знание этого факта государству — не знаю.

Всю эту информацию надо заполнить по каждой компании, акциями которой вы владеете.

На «Акционере» можно посмотреть не только номинал акций и уставный капитал, но и ISIN ценных бумаг компании

В карточке эмитента, выпустившего акцию, надо указать форму организации компании, ее название, адрес, уставный капитал, вид акций, их номинал и количество

Иные ценные бумаги

В подразделе 5.2 — «Иные ценные бумаги» — отчитываются об облигациях. Надо указать номинал облигаций и их количество, а также эмитента, выпустившего бумагу. Например, для ОФЗ это Министерство финансов РФ.

После этого программа автоматически посчитает общую стоимость по каждому виду облигаций.

Кроме облигаций в подраздел «Иные ценные бумаги» вносят информацию о векселях, депозитарных расписках на облигации, закладных и ипотечных ценных бумагах

Срочные обязательства финансового характера

Отдельная тонкость — деньги, которые просто лежат на брокерском счете или ИИС в виде рублей или иностранной валюты. Отчитаться придется, только если эта сумма равна или больше 500 тысяч рублей. Информацию надо внести в подраздел 6.2 — «Срочные обязательства финансового характера».

Такой остаток считается финансовым обязательством: по сути, брокер — ваш должник. Он обязан вернуть эти деньги по требованию клиента. Основание для такого обязательства — договор брокерского обслуживания или ИИС, поэтому его номер также надо будет внести в «Справки БК».

Остаток на моем счете по итогам года был меньше тысячи рублей, поэтому я этот раздел пропустил. В рекомендациях Минтруда и методичках по заполнению справок, которые разные ведомства публикуют на своих сайтах, примеров заполнения информации об остатке почему-то нет. Видимо, ситуации, когда на брокерском счете у человека болтаются свободные полмиллиона, случаются редко. Но если это ваш случай, советую проконсультироваться в структуре, которая будет потом проверять декларацию: антикоррупционном отделе и т. п.

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

Бланк утвержден президентом РФ (Указ от 23.06.2014 № 460 и заполняется с помощью программного обеспечения СПО «Справки БК». Он содержит следующие сведения:

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

Минтруд ежегодно выпускает методические рекомендации для заполнения отчетности госслужащих. Методичка по отчету в 2022 году уже доступна в КонсультантПлюс. Используйте ее бесплатно.

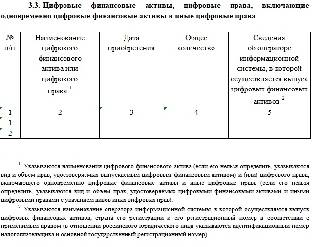

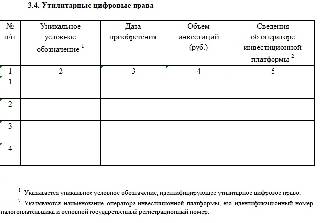

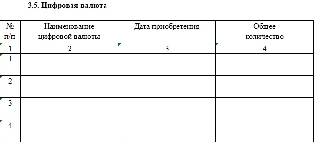

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

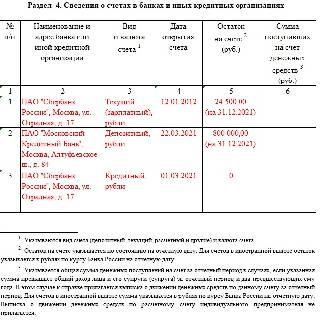

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

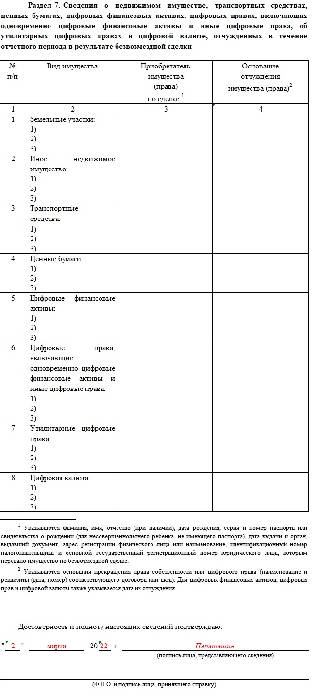

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Автор статьи

Читайте также: